Ang 2025 Q4 financial report ng Netflix (NFLX.M) ay nagpapakita ng isang napakalaking hiwalay na kwento.

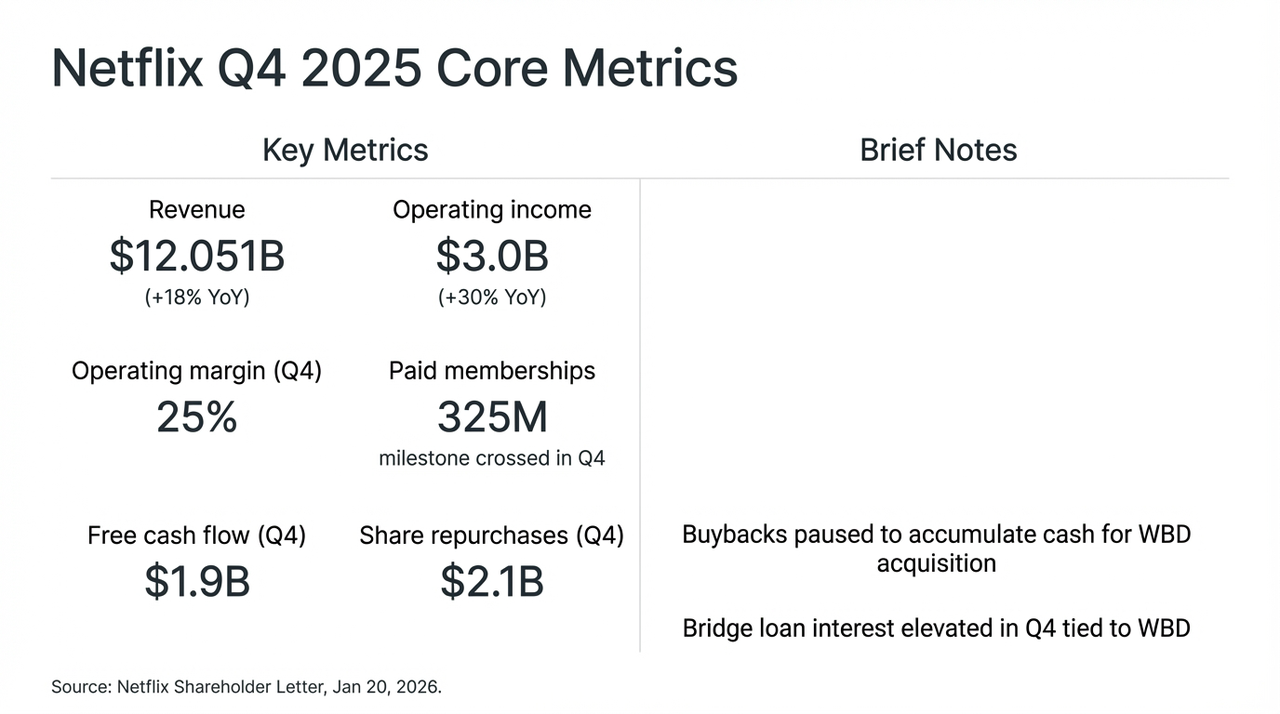

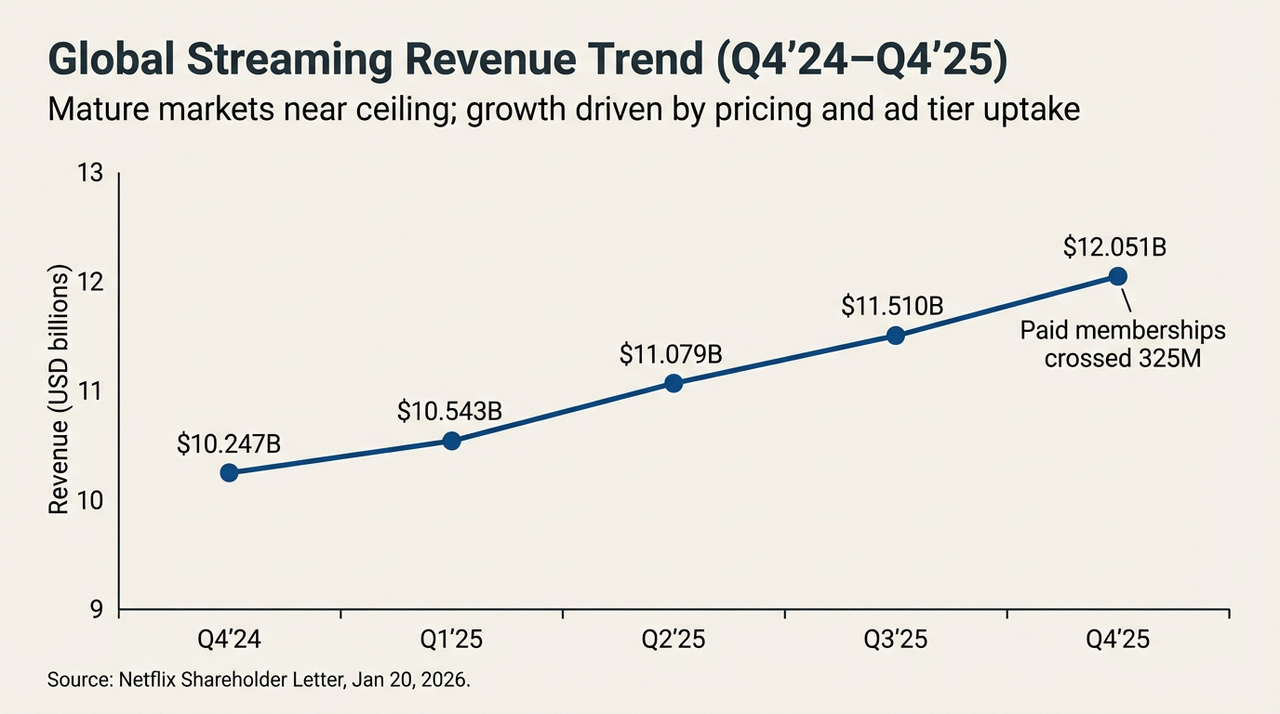

Nakakagulat, dahil sa malakas na epekto ng huling season ng phenomenon series na "Stranger Things," ang Netflix ay nagbigay ng isang kasiya-siyang report card para sa quarter: +18% na pagtaas sa kita hanggang $12 bilyon, lumampas ang bilang ng global na nangunguna sa subscription sa 325 milyon, at kumita ng $1.9 bilyon sa libreng cash flow (FCF) sa quarter.

Angunit, hindi pinansin ng merkado ang mga ito, at pagkaraan ng pagsilang ng ulat sa kita, ang pansin ng mga mamumuhunan ay agad lumipat mula sa kawili-wiling mga estadistika ng paglago patungo sa isang kontrobersyal na desisyon—Pahigpit ang pagbili ng mga stock at i-deploy ang lahat ng likididad para sa pagbili ng Warner Bros. Discovery (WBD).

Ang ganap na reporma ng kanilang agresibong "growth-for-space" na estratehiya ay direktang nagdulot ng malalaking paggalaw sa presyo ng stock ng Netflix pagkatapos ng sesyon, at sinubukan namin na maunawaan ang 720-bilyong dolyar na plano ng pagbili (kung saan 590-bilyon ay natapos sa pamamagitan ng bridge loan), at alamin ang likas na "streaming king" na mayroong ilang uri ng high-stakes na "pagbabago ng identidad".

Netflix Q4 Key Financial Metrics at WBD Merger Impact

1. Ang Sumpay sa Ilalim ng Tubig: "Double Wheel Drive" ng Pagtaas ng Presyo at mga Ad

Sa katotohanan, ang mga numero lamang ng Q4 financial report ay halos "walang mali," at muli ito nagpapatibay ng malakas na posisyon ng Netflix sa pandaigdigang streaming market.

Ngunit ang dahilan kung bakit ang reaksyon ng capital market ay tila medyo mapawi ay dahil sa pagpapawalang-bisa ng repurchase at ang all-cash acquisition ng WBD, na nagawa ng merkado na muling tingnan ang daan ng paglaki at ang capital structure risk ng Netflix. Sa madaling salita, sa mahabang labanan sa pagitan ng Silicon Valley at Hollywood, tila napili ng Netflix ang pinakamasigasig na paraan: ang paghihiya ng libreng cash flow upang gawin ang ultimate push para maging hari ng streaming.

Ito rin ang tunay na pagbabago sa ilalim ng ibabaw ng ulat sa kita, kung saan ang pangunahing isyu ng Netflix ay hindi na kung mayroon bang paglago, kundi paano itatagumpayan ang patuloy na paglago.

Ang pagbabalik-loob ng mga pahayag ng management ng Netflix sa teleconference ng kaukulang ulat ng kita ay nagpapakita na ng pagbabago - pagkatapos tanggalin ang ingay ng mga pagbili at pagpapalit-loob,Nasaay ang Netflix mismo ay nasa kritikal na yugto ng paglipat mula sa "user scale driven" (dumaan sa bilang ng mga user) patungo sa "ARM (Average Revenue per User) driven" (dumaan sa kita mula sa bawat user).

Halimbawa, kahit na ang kita mula sa advertisement ng kumpanya ay lumampas na ng 1.5 bilyon dolyar noong taon (na may 2.5 beses na pagtaas mula noong nakaraang taon), ang epekto ng limitasyon ng bilang ng user sa mga nakaunlad na merkado ay nagsimulang lumitaw, kaya ang tunay na kumikitang negosyo ay napakababa kumpara sa mga mas mapag-agresibong inaasahan ng ilang institusyon dati (1.8 hanggang 2.3 bilyon dolyar). Mas mahalaga pa, ang pagtaas na ito ay pangunahing nagmula sa pagtaas ng presyo sa North America at Western Europe, at sa mga pansamantalang benepisyo mula sa pagpapawalang-bisa ng password sharing.

Nagpapahayag din ang pamamahala na ang programmatic advertising system ay pa rin nasa yugto ng pagsusulit at pagtuturo, sa maikling panahon ang advertising layer ay higit na naglilingkod bilang isang tool para sa mura na pagkuha ng customer kaysa sa isang tunay na kita engine.

Sa ganitong panimula, ang 12% hanggang 14% na forecast ng Netflix para sa paglago ng kita noong 2026 ay mas mababa kumpara sa dati nitong mga taon, kaya't maraming analyst ang nagmungkahi naNagawa na ng Netflix ang isang "kabagot na panahon" kung saan mas nakasalalay ito sa mas detalyadong pamamahala kaysa sa agresibong pagpapalawak.

Mga Trend ng Global na Kita sa Streaming (Q4'24-Q4'25)

Mula sa isang iba't-ibang pananaw, habang mas mahirap na magrelye sa detalyadong pamamahala ng ARM upang mapanatili ang "mitolohiya ng double-digit na paglago", ang marginal na benepisyo ng pag-angat ng halaga sa pamamagitan ng panlabas na lakas ay umaagos.Ang hindi na kaya ng panloob na engine na suportahan ang mas malaking ambisyon, ang paghahanap ng isang "panlabas na pwersa" na muling isusulat ang kompetisyon ay hindi na isang opsyon kundi isang kailangan.

Maaaring ito ang tunay na dahilan kung bakit nagpasya ang Netflix na magbigay ng malaking taya sa WBD nang panahong ito.

Ikalawang, ang pagbili ng WBD: ang tumbok ng kuwento ng paglaki

Ang totoo ay ang pakikipagsundo ng Netflix sa WBD na may "mga katangian ng mabibigat na industriya" ang nagawa upang maging mas mapagmasid ang mood ng merkado, kahit na ang mga batayan ay pa rin matatag.

"Ang totoo ba ay isang mapanganib na tsaa?" Ang tanong na ito ay tila ang pinakapangunahing tanong na kumikilos sa isipan ng lahat ng mga mananaghoy tungkol sa pagmamanman ng Netflix sa WBD.

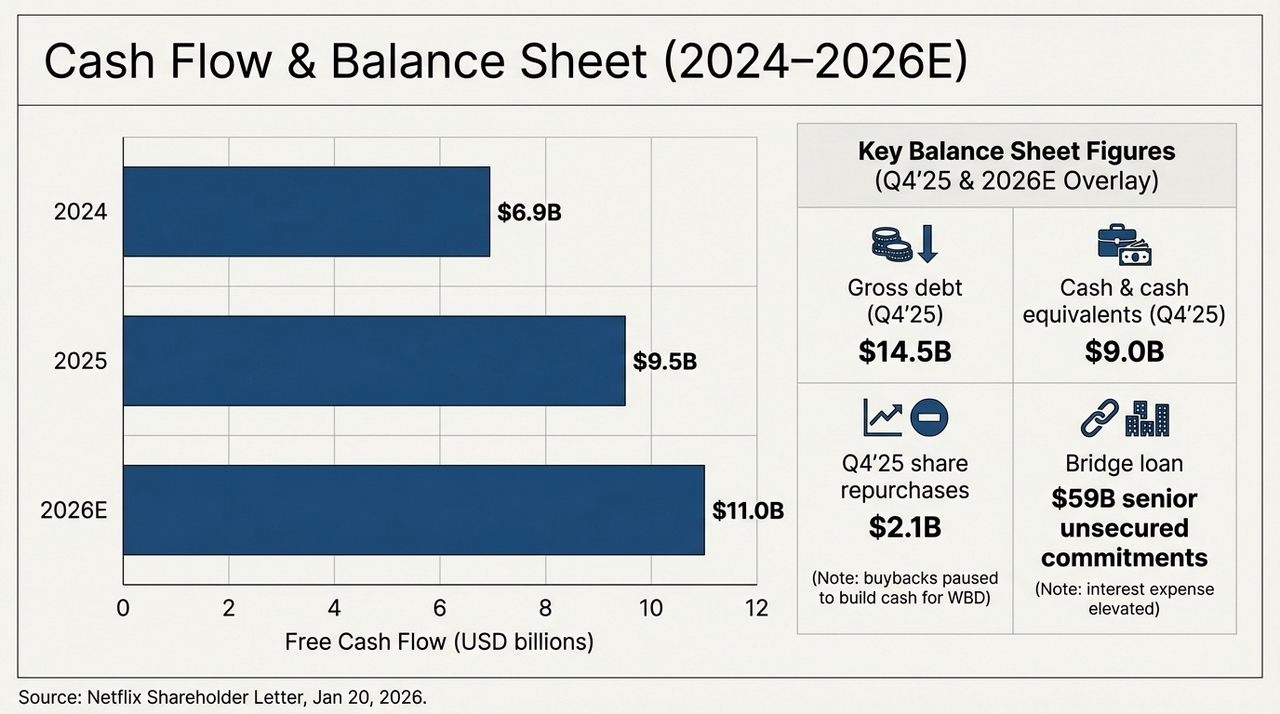

Sa obhetibong pananaw,Ang pagbili ng WBD ay nagdala sa Netflix mula sa isang maliit na kumpanya ng teknolohiya papunta sa mundo ng malalaking ari-arian ng tradisyonal na media.Upang makumpleto ang transaksyon na buong pera na $27.75 kada stock, kumuha ng Netflix ng Senior Unsecured Bridge Loan na hanggang $59 bilyon, at ang direktang epekto ng desisyon na ito ay isang mapangwasak na "pagsusulit ng presyon" sa financial statement.

Ang sumusunod na talahanayan ay nagpapakita ng pagbabago ng cash flow at istruktura ng utang ng kumpanya sa susunod na dalawang taon. Hanggang sa ika-apat na quarter ng 2025, ang patunay na kabuuang utang (Gross Debt) ng Netflix ay umabot na sa $14.5 bilyon, samantalang ang pera sa cash at equivalent nito ay lamang ng $9 bilyon. Ibig sabihin, bago pa man pormal na masakop ang WBD, ang netong utang ng kumpanya ay umabot na sa $5.5 bilyon. Kasama na ang $59 bilyon na pautang na bridge, ang utang ng Netflix ay direktang tataas ng higit sa apat beses kumpara sa dati.

Pananaw sa Cash Flow at Balans ng Aking mga Utang (2024-2026E)

Samantana nito, ang libreng cash flow ng Netflix ay talagang tumataas nang patuloy: humigit-kumulang $6.9 bilyon noong 2024, $9.5 bilyon noong 2025, at inaasahan na humigit-kumulang $11 bilyon noong 2026. Ang pagtingin sa isang linya na ito ay nagpapakita na ang Netflix ay patuloy pa rin na isang global na kakaunting platform ng streaming na maaaring magawa ng cash nang patuloy at sa malaking sukat.

Pero ang problema ay,Kahit na gamitin ng Netflix ang lahat ng 11 bilyon dolyar ng FCF noong 2026 para sa pagbabayad ng utang, kailangan pa rin nitong higit sa limang taon upang alisin ang lahat ng bridge loan.Mas mapanganib pa ang nasa paligid 1.1x lamang ngayon ang ratio ng content amortization, ngunit may malaking posibilidad na makakaranas ng mas malaking presyon sa hinaharap dahil sa pag-angat ng malaking library ng HBO at Warner Bros.

Ang ganitong "cash flow sacrifice" ay nangangahulugan na nananalo sila na ang marginal ARM increment mula sa mga nangungunang ari-arian ng WBD tulad ng HBO at DC Universe ay makakaliksa sa gastos sa interes at depreciation.

Nangangahulugan din ito na bago ang tunay na pagkumpleto ng pagpapagsama ng mga ari-arian ng WBD at nagsisimulang mag-imbento ng mas maraming nilalaman at mapanatili ang mga user, kailangan ng Netflix na harapin ang isang relatibong mahabang panahon ng "prioridad sa cashflow para sa utang". Kung ang kahusayan ng pagpapagsama ay hindi umabot sa inaasahan, ang malaking utang na ito ay maaaring maging isang "black hole" na naghihiwalay sa halaga sa halip na isang "propel" na nagpapalakas ng paglago.

III. IP Alchemy: Maaari bang Magwagi ang Mga Spell ng Karapatan sa Pagmamay-ari Laban sa Gravidad ng Utang?

Bakit nagsisikreto ang Netflix kahit mayroon itong negatibong reaksyon mula sa mga manonood?

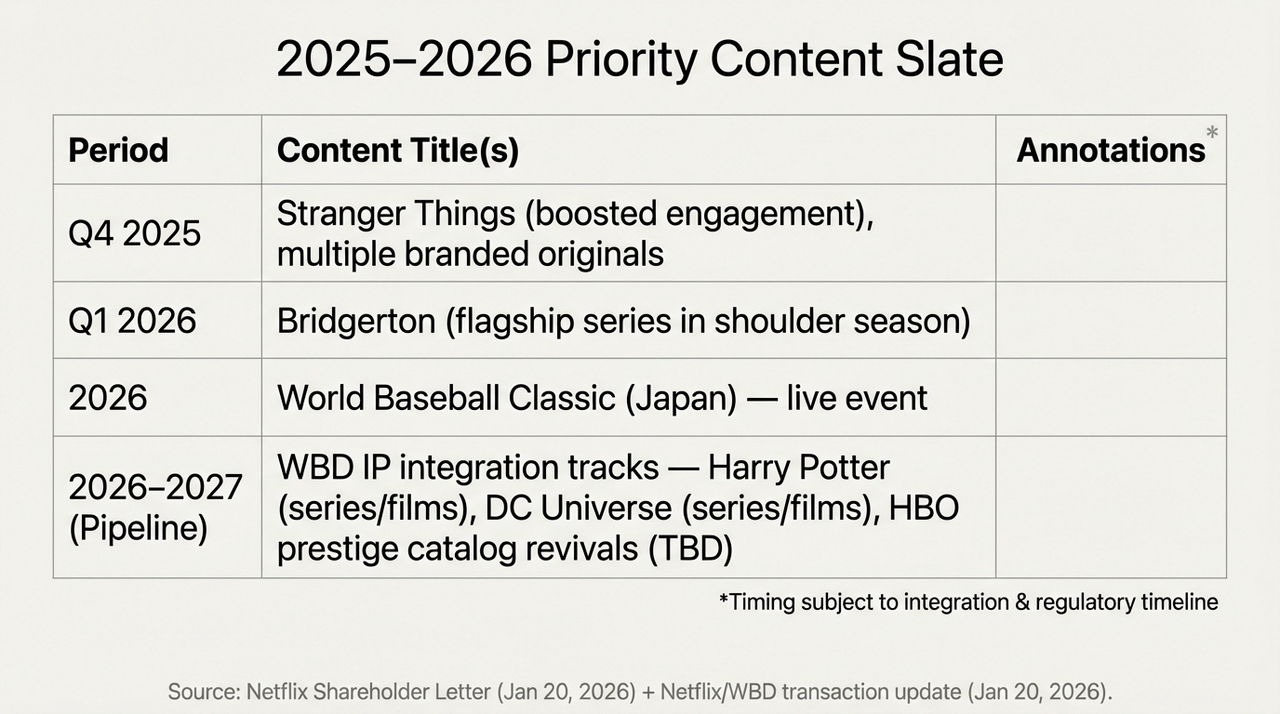

Nasa WBD ang mga "nagmamahal" na ari-arian kung saan matatagpuan ang mga sagot. Kilala na, mula sa mga set ng pelikula sa Burbank hanggang sa mga studio sa London, mayroon ang WBD ang mga "arsenal" na nangunguna sa streaming, tulad ng mundo ng magic ng Harry Potter, ang mga damit ng superhero ng DC Universe, at ang hindi mapalitan na library ng HBO.

Ang lahat ng ito ay ang "content moat" na mahinah na ngunit lubhang kailangan ng Netflix nang matagal nang, kaya para sa Netflix, ito ang huling puzzle upang itayo ang "unibersal na imperyo ng streaming", at ito rin ang pangunahing taya nito sa ikalawang kalahati ng laro, sa huli,Ang tunay na kahulugan ng pagsasama-sama at pagbili ay hindi nasa maikling-taong pananalapi kundi nasa pagbabago ng pangmatagalang istruktura ng kompetisyon:

- Nangunguna, ang IP ng WBD ay maaaring makabuluhang mapabuti ang kakayahan ng Netflix na magbigay ng matatag na nilalaman, at bawasan ang pagtutok sa isang solong palabas.

- Nanlauman, ang global na content delivery network at ang nakaunlan nang matatag na rekomendasyon system ay nagbibigay din ng hindi pa nakikita bago ang komersyalisasyon espasyo para sa mga IP na ito;

Ang problema lang nito ay ang panahon ng payout ng landas na ito ay tila mas mahaba kaysa sa kung ano ang kalooban ng mga pananalapi ngayon, kaya't sa isang 26 beses na antas ng P/E ratio, nasa isang mapaghihigpit na posisyon ang Netflix:

Para sa mga optimista, ang paggalaw ng presyo ng stock ay nagbibigay ng isang "ticket na may diskwento," at kung ang mga IP ng WBD ay matagumpay na mailalapat sa sistema ng nilalaman ng Netflix, maaaring muling magsimula ang bagong gulong ng paglago; habang para sa mga mapagmasid, ang daan-daang bilyong dolyar ng pondo ng pagmamanipula, ang pagtigil ng pagbili ng mga stock, at ang pagbagsak ng mga gabay sa paglago ay lahat nagpapahiwatig na ang kumpanya ay pumapasok sa isang bagong yugto kung saan ang peligro at kapakinabangan ay parehong lumalaki.

Ito rin ang ugat ng pagkakaiba ng opinyon sa merkado.

Paghahanda ng 2025-2026 na Schedule ng Mga Peryorit at Plano ng Pagsasama ng WBD IP

Simpleng sabihin, ito ay naging isang represyo ng hinaharap na posisyon ng Netflix, at mayroon itong malaking gastos - ang bawat kita ay dapat gamitin una para sa pagbabayad ng interes hanggang sa ang libreng cash flow (FCF) ay umakyat hanggang 2026, habang nagaganap ang pinakamalaking "IP alchemy" sa kasaysayan ng tao.

Ang wakas ng sagot, evidentemente, ay kailangan pa rin ng oras.

Sa huli

Sa huli, ang pagbagsak ng presyo ng stock matapos ang pagsilang ng Q4 financial report ay mas tila isang matinding palitan ng mga mananampal at mananalo tungkol sa "pananampalataya sa hari ng streaming".

Anuman man, ang Netflix ay hindi na lamang ang app na kasama mo sa iyong walang-kwentang mga weekend, ito ay naging isang malaking financial entity na may mabigat na mga takdang trabaho.

Marahil noong 2026, kapag lumitaw si Harry Potter sa Netflix homepage na lumalabas sa usok ng utang, malalaman natin kung ang alkimya ay tagumpay o kung ito'y sumikat sa kanyang sariling likha.

Paumanhin: Ang mga nilalaman ng artikulong ito ay nagmumula sa mga pampublikong impormasyon at naglalaman ng mga pagsusuri at komento tungkol sa pandaigdigang sitwasyon at merkado, at hindi ito nagbibigay ng anumang partikular na payo ukol sa pamumuhunan.