Si Naval, ang pinakakilalang angel investor sa Silicon Valley, ay naglunsad ng isang bagong fund. Sa pagkakaiba sa mga 400+ na kumpanya na siya ay direktang ininvesthan (kabilang ang Uber, Twitter, at Notion), sa pagkakataong ito, ikaw ay maaari ring mag-invest.

Hindi kailangang maging milyonaryo, hindi kailangan ng mga ugnayan, hindi kailangan ng sertipikasyon bilang “qualified investor” ayon sa Amerikanong securities law. Simula sa $500, maaari mo nang bumili ng mga bahagi sa OpenAI, Anthropic, xAI, at SpaceX.

Ang pangalan ng pondo ay USVC (United States Venture Capital), na itinatag ng AngelList, kung saan si Naval mismo ang pangulo ng komite ng pag-invest. Pagkatapos ng paglulunsad kahapon, ang tweet ng pahayag ng AngelList ay nakakuha ng 2.75 milyong pagtingin, habang ang mahabang tweet ni Naval ay 2.25 milyon. Nagtakda sila ng malaking tagline para sa pondo na ito: “Ang Endowment Fund ng mga Amerikano.”

Mukhang isang ganap na financial empowerment. Ngunit kapag binuksan ang basket, mas kumplikado ang mga nasa loob kaysa sa mga pangungusap sa pagpapakilala.

Bumili ng $500 ng isang top-tier portfolio ng Silicon Valley

Ipinahayag ng tagapagsulat ng tweet na iyon ay si Naval mismo, at ang istilo ay klasikong Naval: maikling pangungusap, mga pariralang pangwika, at mga paghahambing sa kasaysayan.

Kinausap niya ang Panahon ng Paglalayag noong 1500s, at ipinakita ang pagkakaiba sa median na edad ng mga Amerikanong kumpanya noong 1980 (6 taon) at ngayon (13 taon), na nangangahulugan na ang paglago na dati ay maaaring makamit ng retail investors sa public market ay ngayon ay karamihan ay nakasara sa private market.

Nagwawakas ang buong tweet sa isang pariralang may dating ng fatalismo: “Sa hinaharap, o ikaw ang sasabihin sa computer kung ano ang gagawin, o ang computer ang sasabihin sa iyo kung ano ang gagawin. Ayaw mong maging sa maling panig ng transaksyon na iyon.” Ang kuwento ay maganda tulad ng huling seryosong pitch ad na isinulat ng Silicon Valley.

Isang matibay na patakaran sa Amerikanong private market sa nakaraang ilang dekada ay ang kailangan mong patunayan na isang “qualified investor” bago ka makapag-invest sa mga hindi nakalista na kumpanya, at ang hadlang na ito ay nagtakda ng malaking pagsalungat sa karaniwang tao mula sa mga venture capitalist.

Ang paraan ng USVC upang iwasan ang pinto na ito ay ang direkta nitong pagpaparehistro bilang isang closed-end fund sa ilalim ng Investment Company Act ng 1940. Ito ang parehong batas na naglalapat sa mga mutual fund at ETF sa Estados Unidos. Pagkatapos makarehistro, kailangan ng fund na sumailalim sa standard na audit at regular na pagpapalabas ng financial reports, ngunit ang benepisyo ay ang pagiging bukas ito sa lahat, nang walang kailangang magkaroon ng accreditation ng investor, at ang taunang ibinibigay ay ang tax form 1099, na mas kaaya-aya para sa mga individual investor kaysa sa karaniwang K-1 form ng private funds.

Ang tagline ng USVC ay paulit-ulit na binabanggit ang numero: $125 bilyon. Ito ang kabuuang ari-arian na tinataguyod ng platform na AngelList. Mula nang itatag ni Naval noong 2010, naging pundasyon na infrastraktura ng private equity sa Amerika ang AngelList, kung saan aktibo ang higit sa 4,500 na fund managers, may higit sa 25,000 na pondo, at sumusuporta sa higit sa 13,000 na aktibong startup.

Ipinahayag ni GP ni USVC na si Ankur Nagpal ang puntos na ito sa isang serye ng mga tweet tungkol sa USVC bilang “amg ating di-makatarungang kahusayan,” na ang ibig sabihin ay ang kakayahan ng USVC sa pagpili ng mga stock ay hindi nagmumula sa pagpapasya ng isang tao lamang tulad ng Naval o Ankur, kundi sa paggamit ng stream ng data at network ng mga manager ng AngelList bilang isang hiwaga.

Si Ankur Nagpal ay ang pang-araw-araw na pamamahala ng USVC, siya ang tagapagtatag ng online education platform na Teachable, at kasalukuyang GP ng USVC at founding GP ng Vibe Capital, isang emerging fund sa loob ng AngelList. Ang papel ni Nagpal sa USVC ay bilang pangulo ng investment committee, na responsable sa pagbuo ng investment strategy, ngunit hindi responsable sa pang-araw-araw na desisyon.

Nakapag-upo pa sa mga upuan ng mga konsultante ang ilang mga kilalang mula sa Silicon Valley. Cyan Banister, dating kasamahan sa Founders Fund, Arielle Zuckerberg, na dating nag-invest sa hedge fund na Coatue at Kleiner Perkins, at Jeff Fagnan, tagapagtatag ng Accomplice Fund, na nagsagawa ng mga maagang pag-invest sa Carbon Black, PillPack, at Whoop.

Ang listahang ito ay isang signal mula sa USVC sa mga retail investor: Hindi kami isang pansamantalang produkto para sa retail investors; mayroon kaming buong matatag na VC ecosystem sa likod namin.

Buksan ang takip, ano ang nasa loob ng USVC?

Ang USVC ay iba sa estructura nito kumpara sa mga ETF at mutual fund na karaniwan nating makikita. Ito ay isang permanenteng closed-end fund na walang takdang panahon, at ang mga bahagi nito ay hindi nakikibili sa secondary market.

Kumpara sa mga tradisyonal na VC fund, wala itong lock-up period na 10 hanggang 15 taon. Kumpara sa ETF, ang mga bahagi nito ay hindi nakalistado sa anumang exchange, at ang presyo nito ay hindi sumusunod sa pagkilos ng market sa secondary market, kundi nakadepende sa fair value ng mga pagsasamantala.

Ang istrukturang ito ay nagbibigay ng isang kurba ng kita na “mukhang makatotohanan”—hindi ito nasasakop ng emosyon ng secondary market araw-araw tulad ng mga publicly traded ETF, ni hindi ito nagpapakita ng iyong pera na nakakulong sa loob ng sampung taon tulad ng mga tradisyonal na VC fund.

Ayon sa opisyal na website, pagkatapos makakuha ng pondo, ang pamamaraan ng pag-invest ng USVC ay nahahati sa tatlong landas:

Una, i-invest sa ibang fund manager. Ang USVC ay magiging LP at maglalabas ng pera upang i-invest sa mga bagong fund manager na pinipili nito sa platform ng AngelList. Ito ang pangunahing paraan kung paano nakakakuha ng exposure sa mga maagap yugto ang USVC.

Ikalawa, idagdag ang pagsulong na ronda. Kapag lumabas ang isang kumpanya sa kombo, susubukan ng USVC na dagdagan ang kanilang posisyon sa susunod na ronda upang maiwasan ang pagkawala ng kanilang bahagi habang patuloy na nagf-finance ang kumpanya.

Ikatlo, secondary shares. Bumili nang direkta mula sa mga umiiral na shareholder sa pamamagitan ng network ng AngelList ng mga bahagi sa mga private company na mayroon nang progreso.

May nakatagong kahulugan ang tatlong landas na ito: mas malapit si USVC sa isang FOF (fund of funds) kaysa sa isang direct investment fund. Hindi direktang papasok ang karamihan sa pera nito sa mga listahan ng mga shareholder ng OpenAI at Anthropic, kundi una sa ibang mga fund manager, at mula roon ay ipinapapasa pa nila.

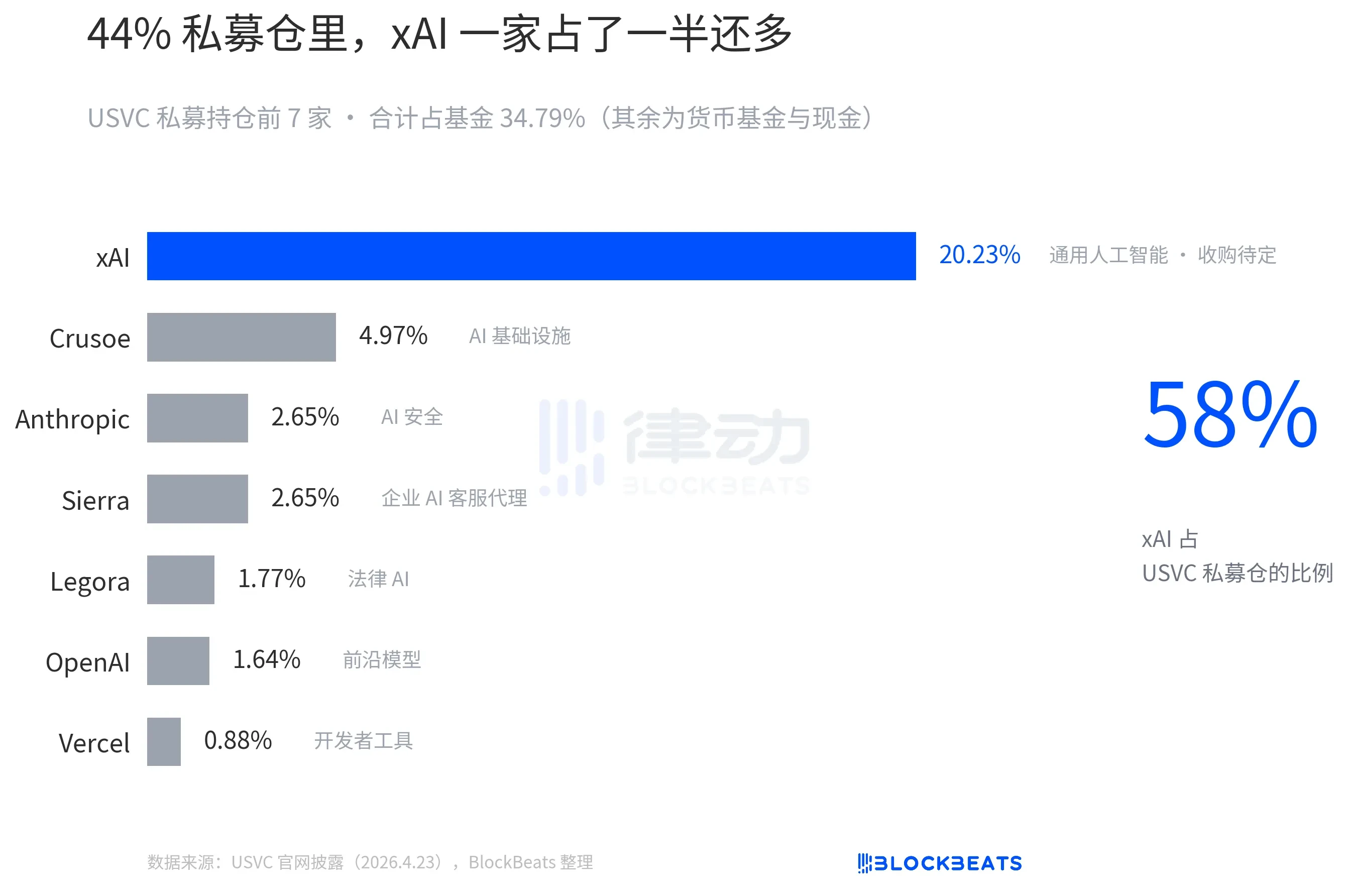

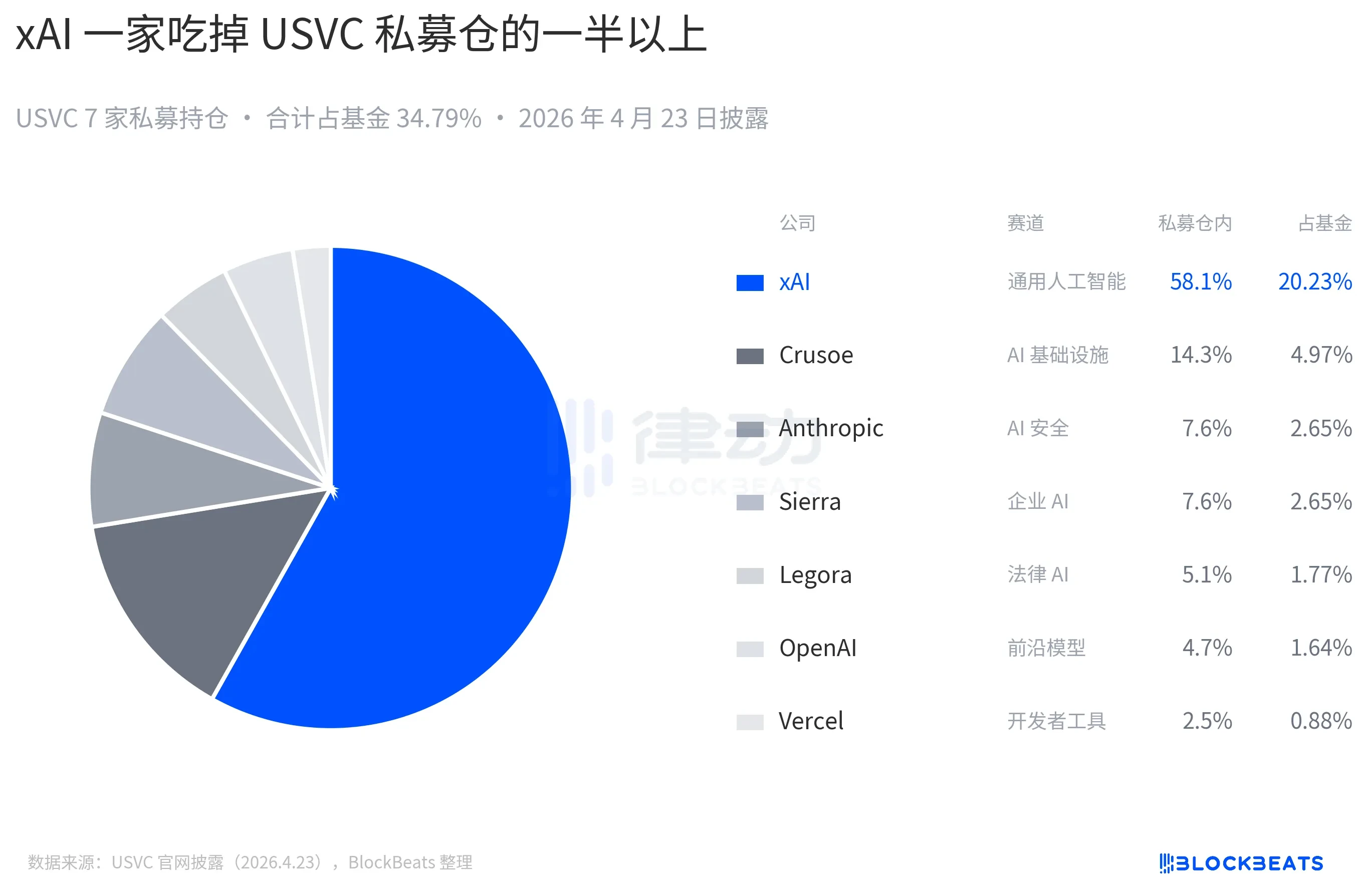

Ang posisyon na ipinapakita ng opisyal na website ng USVC ay may OpenAI, pati na rin ang Anthropic, ngunit ang pinakamalaking bahagi ay ang xAI:

Hindi nakalista ang mga bahagi ng USVC sa anumang pambansang stock exchange, kaya magkakaroon ka ng tanong, paano makakakuha ng pera ang mga investor mula sa USVC?

Ang sagot ay ang quarterly repurchase offer, kung saan may karapatan ang pondo na mag-initiate ng isang repurchase bawat quarter, na may limitasyon na 5% ng net asset value ng pondo. Gayunpaman, ito ay isang “discretionary” ng board of directors, hindi isang kontraktwal na obligasyon. Ito ay isang intermediate ground na mas masama kaysa sa ETF, ngunit mas mabuti kaysa sa tradisyonal na VC. Para sa mga mambabasa, kung isang araw ay kailangan mo ng pera nang maaga, ang mga bahagi ng USVC ay hindi praktikal na maaaring i-convert sa pera.

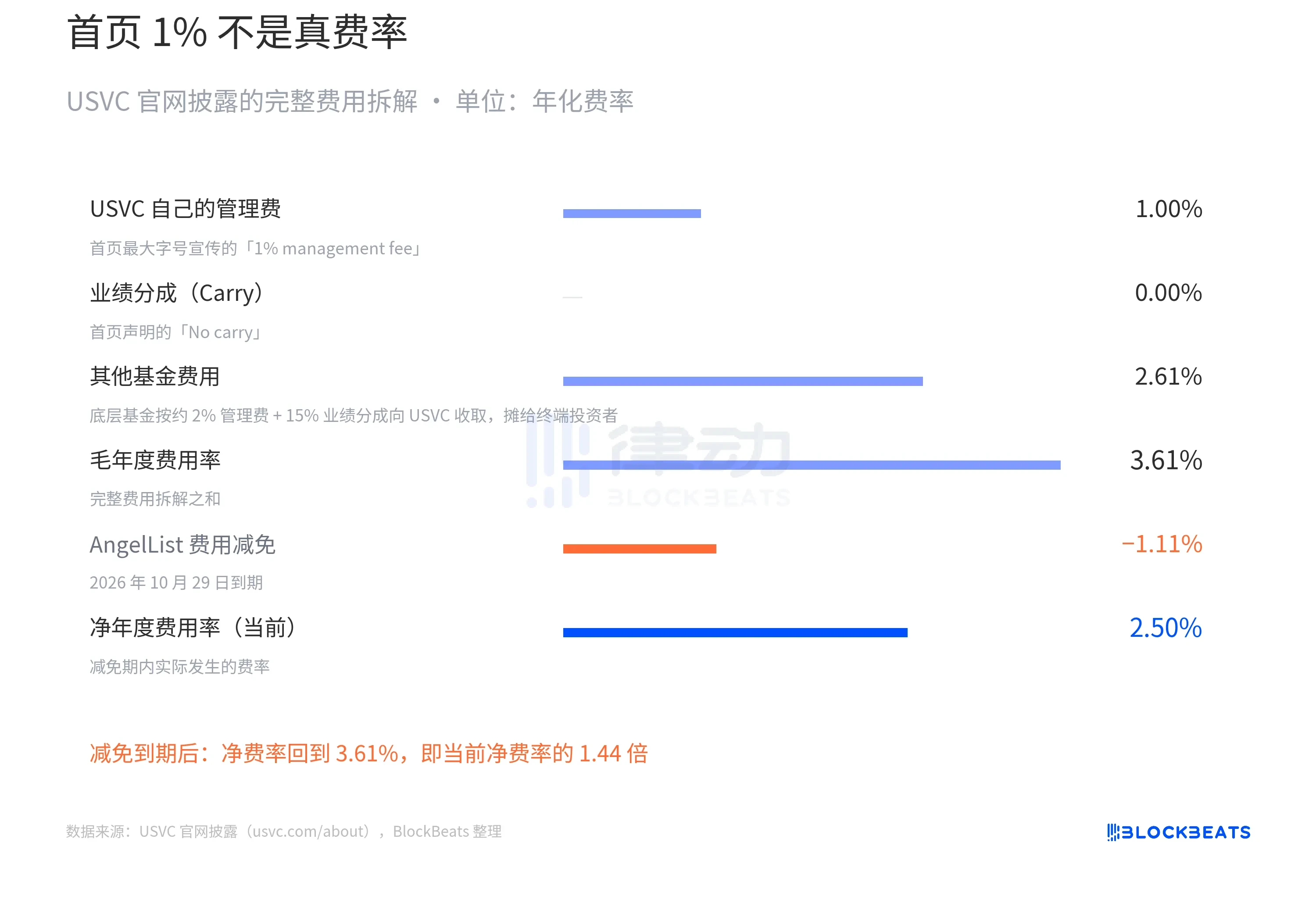

Ang pinakamahalagang bagay na dapat tandaan sa buong kuwento ng USVC ay ang kanyang istruktura ng bayad.

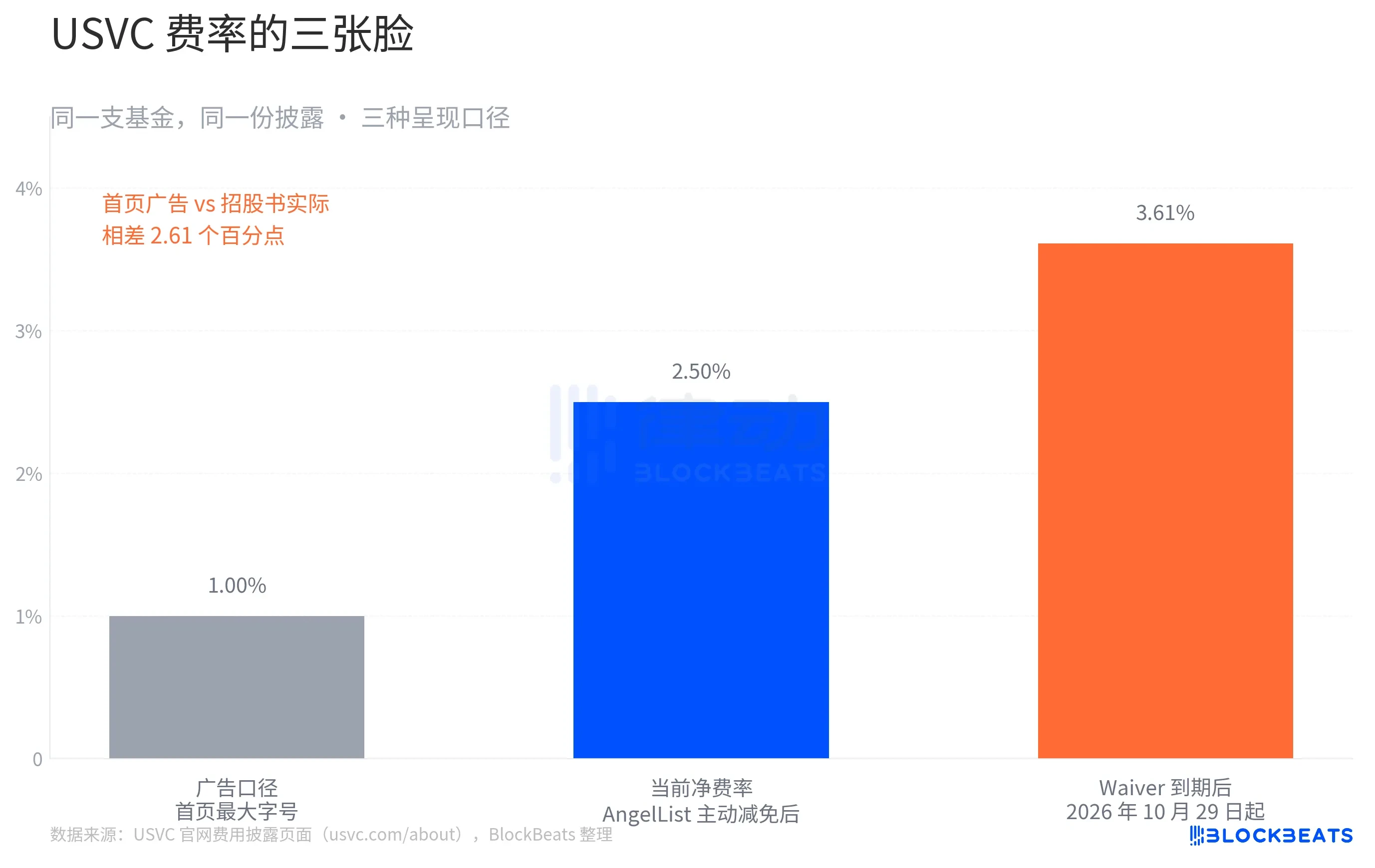

Sa pinakatuktok ng pangunahing pahina ng website, isang pangungusap na may pinakamalaking font size ang isinulat para sa USVC: “1% management fee, walang performance fee.” Pagkatapos, ginamit nito ang 2% management fee ng tradisyonal na VC bilang komparasyon.

Ito ang advertising face ng USVC. Pagbalik sa ibabaw ng pahina, nagbabago ang kuwento. Ang kompletong pagkakahati-hati ng bayarin na inilahad ng USVC ay ganito:

Ano ang “Mga iba pang gastos ng pondo: 2.61%”? Ito ay ang unang landas sa mga tatlong landas na nabanggit sa USVC: ang pag-invest sa iba pang mga bagong fund manager, na nagkakaroon ng 2% na management fee at 20% na performance fee mula sa USVC. Ang mga gastos na ito ay tinatanggip ng USVC bilang LP at hinihingi sa mga huling investor.

Kaya ang net rate ng USVC ay dapat talagang 2.50%. Hindi pa ito ang huling bersyon. Mayroon pa pong mahalagang limitasyon sa opisyal na website: sumang-ayon ang AngelList na magbigay ng discount sa ilang bayarin at magtanggol ng ilang operational expenses, at magpapatuloy ang discount na ito sa loob ng hindi bababa sa hanggang Oktubre 29, 2026, ngunit agad itong magiging 3.61% kapag tapos na ang discount.

Kung ang taunang gross return ng pagsasama-samang pondo ng USVC ay 12%, na nagpapahiwatig ng median level ng mga top VC sa nakaraang sampung taon, ang net fee ay 2.50% sa loob ng waiver period, na nagbibigay ng approx. 9.5% net return sa investor; pagkatapos matapos ang waiver period, babalik ang net fee sa 3.61%, na nagbibigay ng approx. 8.4% net return sa investor.

Sa 10 taon na compound interest, ang $10,000 ay naging $24,800 at $22,400. Ang pagkakaiba ay $2,400, na katumbas ng 24% ng orihinal na kapital.

Hindi ito isang pagsasamantala. Lahat ng numero ay malinaw na nakasulat sa pahina ng pagsasagawa ng USVC. Gayunpaman, para sa isang pondo na nagtataglay ng “pagganap sa finansyal na pagkakapantay-pantay,” ang pagkakaiba na ito ay dapat pag-usapan.

Sa likod ng kuwento, talagang 'investment for everyone' ba ito?

Isang kilalang analista mula sa Silicon Valley na si Aakash Gupta ay direktang sinuri ang mga dokumento na ipinasa ni USVC sa SEC. Natuklasan niya na hanggang sa Disyembre 31, 2025, ang kabuuang laki ng pondo ni USVC ay lamang 8.3 milyong dolyar. Sa mga 8.3 milyong dolyar na ito, may 56% (halos 4.65 milyong dolyar) na nakapila sa isang gobyerno money market fund na may kita na 3.66%.

Ang set na ito ng mga numero ay nagtatagpo nang malinaw sa pagsasalaysay ng pitong mga kilalang kumpanya sa homepage ng opisyal na website. Nakikita mo ang OpenAI, Anthropic, xAI, at SpaceX, at maaaring isipin mong magkakaroon ng parehong proporsyon ang iyong $500 sa mga kumpanyang ito. Ngunit ang katotohanan ay, ang kabuuang laki ng pondo ay mas maliit sa $10 milyon ayon sa pananaw ng SEC, at higit sa kalahati nito ay mga short-term treasury bills.

Ito ay may makatwirang paliwanag, bagong itinatag ang pondo, kailangan ng oras ang pag-deploy ng pera, at sinabi rin ni Ankur sa kanyang tweet na "may higit pang mga bagong proyekto na may potensyal sa pipeline."

Mayroon ding pananaw ng komunidad na nagkakaroon ng kritika sa USVC bilang bagong “sining ng paglabas ng likuididad” ni Naval, na naniniwala na ang USVC ay hindi isang pagsali kundi isang mekanismo ng pagpapamahagi ng mga posisyon na nangyari na ang pagtaas.

Sa nakalipas na sampung taon, ang private valuation ay nagsagawa na ng pangunahing pagtaas: ang OpenAI ay tumaas mula sa $86 bilyon hanggang $500 bilyon sa loob ng tatlong taon, habang ang xAI ay tumaas mula sa $24 bilyon hanggang higit sa $200 bilyon sa loob ng 18 buwan. At mayroon nang ilang mga naunang halimbawa sa public market na nagpapakita na maaaring sobra ang private valuation: ang Figma ay bumaba ng 50% mula sa kanyang private valuation sa loob ng dalawang linggo pagkatapos ng IPO, habang ang Klarna ay bumaba mula sa $46 bilyon na private valuation hanggang $6.7 bilyon lamang sa oras ng IPO. Sa kontekstong ito, ang pagbebenta ng posisyon sa mga retail investor ay tila mas isang pagpapadala.

Ang 5% na limitasyon sa quarterly buyback ay tila kaaya-aya sa normal na kalagayan ng merkado. Ngunit kung magkakaroon ng malaking pagbaba ng merkado noong 2027, bumaba ang valuation ng mga private company sa ilalim ng USVC, at susutol ang pagtinda ng secondary shares, ang rasyonal na pagpili ng board ay huwag mag-buyback sa kwarter na iyon, kaysa magbenta ng mga asset sa ilalim nang mababa upang matugunan ang buyback.

Direktang komento ng developer at investor mula sa Silicon Valley na Kenn Ejima, isang pondo na may limitadong window ng pagkakataon ang USVC, at ang haba ng window ay nakadepende kung gaano katagal magiging pangulo ng komite ng pagpapasya si Naval.

Ang salitang “demokratisasyon” ay naging malaganap sa kasaysayan ng pananalapi sa nakaraang isang daan taon. Isang tanong na paulit-ulit na itinatanong ay, “Ano ang demokratisado—ang pagkakataon o ang panganib?” Ngunit sa pagkakataong ito, maaaring itanong, “Ano ba ang bumili ka—isang pondo, o ang atensyon ni Naval sa mga taong iyon?”