Managsadula: Nikka / WolfDAO (X: @10xWolfdao)

Sa gitna ng patuloy na pagbaba ng merkado ng cryptocurrency noong una ng 2026 (na may BTC na humahalo sa pagitan ng $89,000 hanggang $90,000 at ETH na humaharap sa $3,200), ang mga estratehikong pagsisiyasat ng kumpanya sa merkado ay naging isa sa pinakaimportanteng kuwento sa merkado. Ang artikulong ito ay magpapalabas ng mga gawain ng dalawang kumpanya na may representasyon, ang Strategy (dating MicroStrategy) at ang Bitmine Immersion Technologies, at ipapakita ang kanilang mga pagkakaiba sa estratehiya, modelo ng pananalapi, at ang kanilang multi-dimensional na epekto sa merkado.

Part I: Malalim na Paliwanag sa Pagbili ng Mga Coins para sa Paggawa ng Stockpile

1.1 Paggawa ng Diskarte (MSTR): Pagpapalakas ng Paniniwala

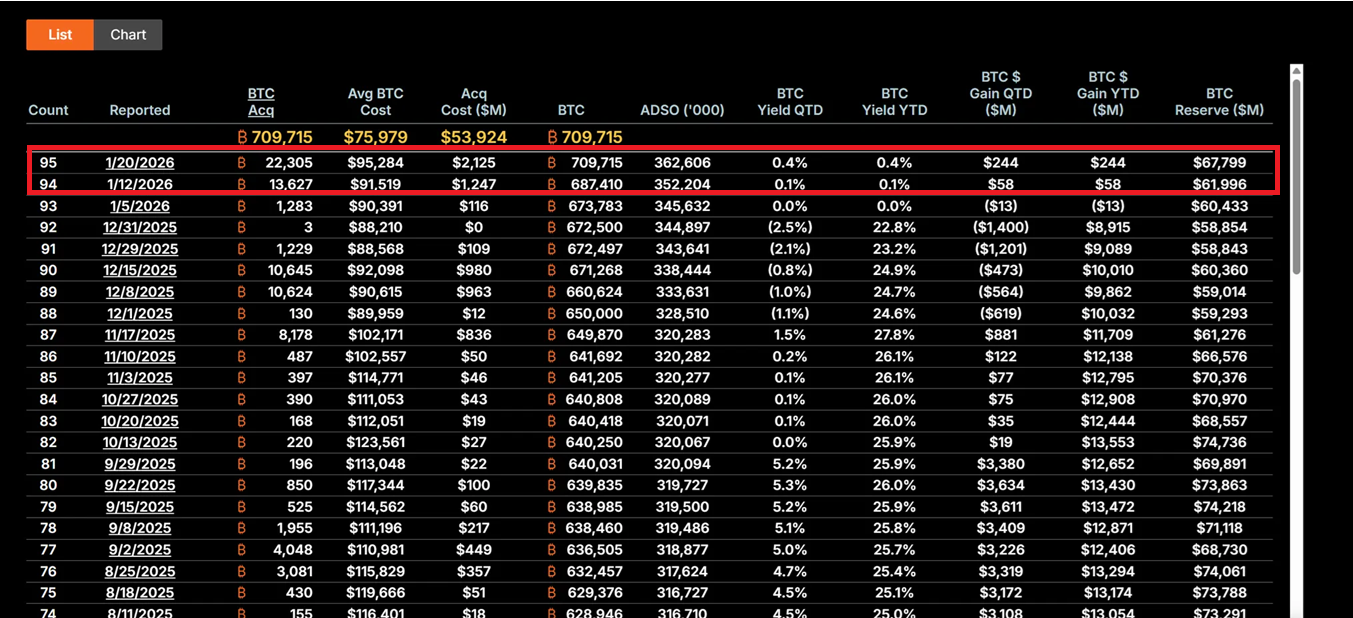

Sa ilalim ng pamumuno ni CEO na si Michael Saylor, ang Strategy ay nagbago na ganap na bilang isang bitcoin holding vehicle. Noong Enero 12-19, 2026, bumili ang kumpanya ng 22,305 BTC sa average na presyo na humigit-kumulang $95,500, na may kabuuang halaga na $2.13 bilyon, ang pinakamalaking isang beses na pagbili sa loob ng nakaraang siyam na buwan. Sa kasalukuyan, ang kabuuang posisyon ng MSTR ay umabot na sa 709,715 na Bitcoin, may average na gastos na $75,979, at may kabuuang puhunan na halos $53.92 bilyon.

Ang pangunahing estratehiya ay nakabatay sa "21/21 Program," kung saan ang layunin ay makalikom ng $2.1 bilyon sa pamamagitan ng equity financing at $2.1 bilyon sa pamamagitan ng mga instrumento ng fixed income, na gagamitin para sa patuloy na pagbili ng Bitcoin. Ang modelo na ito ay hindi nakasalalay sa operating cash flow, kundi nagsisimula sa "leverage effect" ng mga capital market - sa pamamagitan ng pag-isyu ng mga stock, convertible bonds, at mga ATM (At-The-Market) instrument, ang fiat debt ay inililipat sa mga digital asset na may deflationary. Ang estratehiyang ito ay nagawa upang ang volatility ng presyo ng MSTR ay karaniwang 2-3 beses ng volatility ng presyo ng Bitcoin, at naging isa itong pinaka-agresibong "BTC proxy" tool sa merkado.

Ang pananalapi ng Saylor ay batay sa kanyang malalim na pananampalataya sa kakulangan ng Bitcoin. Tinuturing niya ang BTC bilang "digital na ginto" at isang tool para labanan ang inflation, at sa kasalukuyang kapaligiran ng hindi tiyak na macro (kabilang ang pag-ikot ng rate ng interes ng Fed, taripa at digmaan sa komersyo, at mga panganib sa heograpiya), ang pagtaas ng posisyon ay nagpapakita ng isang institutional na antas ng long-termism. Kahit na ang presyo ng stock ng kumpanya ay bumaba ng 62% mula sa kanyang pinakamataas, ang MSTR ay pa rin tinuturing na isang "extreme discount" na pagkakataon upang bumili ng mga value investor.

Kung bumalik ang presyo ng Bitcoin hanggang $150,000, ang halaga ng posisyon ng MSTR ay lalampas sa $106.4 bilyon, at maaaring magkaroon ng 5 hanggang 10 beses na pagtaas sa presyo ng stock dahil sa epekto ng leverage. Ngunit ang panganib na nasa kabilang direksyon ay napakalaki rin: kung bumagsak ang BTC sa ibaba ng $80,000, maaaring mag-trigger ang gastos sa utang (5-7% na taunang interest rate) ng presyon sa likididad, na maaaring humantong sa pagbabago ng estratehiya ng kumpanya o kahit na panganib ng pagkawala ng ari-arian.

1.2 Bitmine Immersion Technologies (BMNR): Modelo ng Produktibidad na Panghihigit sa Pagmimina ng Bitcoin

Sa pamumuno ni Tom Lee, ang BMNR ay sumunod sa isang iba't-ibang landas. Ang kumpanya ay inilalarawan bilang "pinakamalaking Ethereum Treasury company sa mundo," na mayroon 4.203 milyon na ETH hanggang Enero 19, na may halagang humigit-kumulang $13.45 bilyon. Mas mahalaga pa, ang 1,838,003 na ETH ay nakikilahok sa pag-stake, at mayroon itong taunang kita na humigit-kumulang $590 milyon batay sa kasalukuyang 4-5% na annualized yield.

Ang "stake-first" na diskarte nagbibigay ng panloob na halaga ng seguridad sa BMNR. Mas marami itong kikitain mula sa network kaysa sa puwersa ng presyo ng MSTR, katulad ng pagmamay-ari ng mataas na interes na obligasyon ngunit may karagdagang benepisyo mula sa paglaki ng ekonomiya ng Ethereum. Ang kumpanya ay nagdagdag ng 581,920 ETH sa kanilang stake mula ika-4 na quarter ng 2025 hanggang ika-1 na quarter ng 2026, ipinapakita ang kanilang patuloy na komitment sa pangmatagalang halaga ng network.

Ang kanilang ekolohikal na istrategiya ng pagpapalawak ng BMNR ay nangangailangan ng pansin din. Ang kumpanya ay nagsasaad ng plano na maglunsad ng solusyon sa pag-secure ng MAVAN noong unang quarter ng 2026, na nagbibigay ng serbisyo sa pamamahala ng ETH para sa mga institusyonal na mamumuhunan, at nagtatayo ng modelo ng paglago ng "ETH kada share". Bukod dito, ang $200 milyon investment sa Beast Industries noong ika-15 ng Enero at ang pagpapahintulot ng mga stockholder sa pagpapalawak ng limitasyon ng stock ay nagbibigay daan para sa potensyal na pagmamalaki (tulad ng pagbili ng mga maliit na kumpanya na mayroon ETH). Ang kumpanya ay mayroon ding 193 BTC at $22 milyon na equity sa Eightco Holdings, kung saan ang kabuuang crypto at cash assets ay umabot sa $14.5 bilyon.

Mula sa pananaw ng pamamahala ng panganib, ang kita mula sa pagmamay-ari ng BMNR ay nagbibigay ng proteksyon laban sa pagbagsak. Kahit na ang presyo ng ETH ay humahalo sa paligid ng $3,000, ang kita mula sa pagmamay-ari ay maaari pa ring mag-akma ng bahagi ng oportunidad na gastos. Ngunit kung ang aktibidad sa network ng ETH ay patuloy na mababa at nagdudulot ng pagbaba ng APY ng pagmamay-ari, o kung ang presyo ay bumagsak sa ilalim ng isang mahalagang antas ng suporta, ang porsyentong pagbagsak ng NAV ng kumpanya ay maaaring lalo pang lumala (ang kasalukuyang presyo ng stock ay humigit-kumulang $28.85, na bumagsak ng higit sa 50% mula sa pinakamataas nito).

1.3 Paghambingin at Pag-unlad ng mga Diskarte

Naglalarawan ang dalawang kumpanya ng dalawang tipikal na modelo ng pagmamay-ari ng crypto sa negosyo. Ang MSTR ay isang mapag-agresibong, mataas ang panganib at mataas ang potensyal na kita na modelo ng leverage, kung saan ganap na nakasalalay sa pagtaas ng presyo ng Bitcoin para makamit ang halaga para sa mga stockholder. Ang tagumpay nito ay nakasalalay sa paniniwala sa pangmatagalang kakulangan sa suplay ng BTC at sa pandaigdigang trend ng pagbaba ng halaga ng pera. Ang BMNR naman ay isang modelo ng ekolohiya na pangkaligtasan at nakatuon sa kita, kung saan ginagawa nila ang kanilang sariling paraan ng diversify ng mga pinagkukunan ng kita sa pamamagitan ng pag-stake at serbisyo, at kaya nila i-reduce ang kanilang pagtutok sa isang solong paggalaw ng presyo.

Napakatandaan nga pareho sila nagsimulang mag-ani han mga aral tikang ha 2025 ngan umabot ha mas mapadayon nga modelo hin pankolekta. Nahimo han MSTR nga iwasan an sobra nga pagpapakusog ha equity samtang nagsusugad an BMNR ha kita tikang ha质押 (collateral) para mabawasan an dependency ha panlabas nga pankolekta. Ini nga pag-undong nagpapakita han pagbalewaray han mga kumpaniya nga nagmamaneho ha "eksperimental nga pag-arrange" ngadto ha "sentral nga panansayon ha panansayon", ngan nagpapakita gihapon han pag-abot han 2026 nga "gindara han institusyon kaysa FOMO han mga indibidwal."

Ikalawa: Ang Maraming Aspeto ng Epekto sa Merkado

2.1 Maikling-Term na Epekto: Mga Signal sa Base at Pag-ayos ng Emosyon

Ang malalaking pagbili ng MSTR kadalasang inilalarawan ng merkado bilang isang patunay na ang bitcoin ay nasa pinakababa ng presyo. Ang 2.13 bilyong dolyar ngunit naipon noong huling bahagi ng Enero ay nagdulot ng 844 milyon dolyar na pagpasok ng bitcoin ETF sa isang araw, na nagpapakita na ang mga pondo ng institusyonal ay pumapasok muli at sumusunod sa pagbili ng kumpanya. Ang epekto ng "corporate anchoring" ay partikular na mahalaga sa panahon ng mahinang kumpiyansa ng mga retail na mamimili - kapag ang indeks ng takot at kagustuhan ay nagpapakita ng "extreme fear", ang patuloy na pagbili ng MSTR ay nagbibigay ng psychological na suporta sa merkado.

Ang pag-aampon ng Ethereum ng BMNR ay nagawa ring maging katalista. Ang estratehiya ng kumpaniya ay sumasagot sa pag-asa ng mga tradisyonal na financial giant tulad ng BlackRock sa dominasyon ng Ethereum sa tokenization ng RWA (Real World Assets). Maaari itong magdulot ng "Ikalawang Alon ng ETH Treasury," kung saan ang mga kumpaniya tulad ng SharpLink Gaming at Bit Digital ay nagsisimulang sumunod, na nagpapaliwanag ng pagtaas ng paggamit ng staking at trend ng pagbili at pag-merge ng mga ekosistema.

Nagbabago ang damdamin ng mga mananalvest mula sa takot papunta sa mapagmasid na optimismo. Ang pagpapagaling ng damdamin ay mayroon self-reinforcing na katangian sa merkado ng cryptocurrency at maaaring magtanim ng mga buto para sa susunod na pagtaas.

2.2 Katamtaman na Epekto: Pagpapalaki ng mga Galaw at Paghihiwalay ng mga Kwento

Gayunman, ang epekto ng leverage ng mga stock na naka-hold ng kumpanya ay nagpapalakas ng mga panganib sa merkado. Ang mataas na leverage ng modelo ng MSTR ay maaaring mag-trigger ng isang serye ng reaksyon kapag bumagsak muli ang presyo ng Bitcoin. Dahil ang beta coefficient ng stock nito ay higit sa dalawang beses ng BTC, anumang pagbaba ng presyo ay maaaring mapalakas, na maaaring humantong sa pasipikong pagbebenta o krisis sa likididad. Ang epekto ng "leverage transmission" na ito ay nagdulot ng isang kritikal na pag-clear ng posisyon noong 2025, kung kailan kailangang i-liquidate ng maraming mga nagmamay-ari ng leveraged posisyon ang kanilang mga posisyon dahil sa mabilis na pagbaba ng presyo.

Ang kahalagahan ng BMNR ay mayroon isang buffer mula sa kita ng paghihiwalay, ngunit mayroon din itong mga hamon. Ang mababang aktibidad ng Ethereum network ay maaaring humantong sa pagbaba ng APY ng paghihiwalay, na nagpapalambot ng kanyang kalamangan bilang "mga asset ng produktibo". Bukod dito, kung patuloy na mahina ang ratio ng ETH/BTC, maaari itong mapaglahok sa pagpapalala ng BMNR NAV discount, na nagawa ng isang negatibong feedback loop.

Ang mas malalim na epekto ay nasa pagkakaiba ng kuwento. Ang MSTR ay nagpapalakas ng posisyon ng Bitcoin bilang "mapagkukunan ng mapagpilian na may kahihigitan," na nag-aakit ng mga konservatibong mamumuhunan na naghahanap ng macroeconomic hedge. Ang BMNR naman ay nagpapalakas ng kuwentong "platform ng produktividad" ng Ethereum, na nagpapakita ng kahalagahan nito sa mga larangan ng DeFi, staking, at tokenization. Ang ganitong pagkakaiba ay maaaring humantong sa paghihiwalay ng mga kaganapan ng BTC at ETH sa iba't ibang macroeconomic na sitwasyon - halimbawa, sa isang kapaligiran ng pagbawas ng likwididad, maaaring mas mabuti ang kinalabasan ng BTC dahil sa kanyang katangian bilang "digital na ginto"; habang sa isang siklo ng teknolohikal na inobasyon, maaaring makakuha ng premium ang ETH dahil sa pagpapalawak ng kanyang ekosistema.

2.3 Matagalang Epekto: Pagbabago ng Pananaw sa Pondo at Pagkakasunod-sunod ng Regulasyon

Mula sa isang pangmatagalang pananaw, ang mga kilos ng MSTR at BMNR ay maaaring muling ilarawan ang paradigma ng corporate financial management. Kung ang U.S. CLARITY Act ay matagumpay na inilulunsad, na nagpapaliwanag ng accounting at regulatory classification ng mga digital asset, ito ay malaki namang mababawasan ang compliance cost ng mga kumpanya sa pagpapalagay ng mga crypto asset. Ang batas na ito ay maaaring humikay sa Fortune 500 na mga kumpanya na mag-configure ng higit sa $1 trilyon digital asset, na nagpapahiwatig ng isang paglipat ng mga balance sheet ng kumpanya mula sa tradisyonal na "cash + bonds" portfolio patungo sa "digital productivity asset".

Naging MSTR ang textbook na kaso ng "BTC proxy," kung saan ang mekanismo ng premium ng market cap laban sa net asset value (NAV) ay kilala bilang "reflex flywheel"—ang pagbebenta ng mga stock sa premium upang bumili ng higit pang bitcoin, na nagpapataas ng BTC holdings bawat share, na nagpapalakas ng presyo ng stock, at nagsisimulang maging positibong feedback loop. Ang BMNR naman ay nagbigay ng maaaring kopyahin na template para sa ETH Treasury, na nagpapakita kung paano ang mga kita mula sa staking ay maaaring magbigay ng patuloy na halaga sa mga stockholder.

Maaari ring magdulot ito ng isang alon ng pagpapagsama ng industriya. Ang BMNR ay may pahintulot na kumita ng mga stock para sa pagbili at pagpapagsama mula sa kanyang mga stockholder, na maaaring kumuha ng mga maliit na kumpanya na mayroon ETH, na bubuo ng "Treasury Giant". Ang mga kumpanya na mayroon nang limitadong stock ay maaaring kailangang ibenta o magawa ang pagpapagsama dahil sa presyon ng macro, at ang merkado ay magpapakita ng isang pattern ng "survival of the fittest". Ito ay nagmamarka ng isang structural na pagbabago mula sa "retail-dominated" patungo sa "institutional-dominated" sa merkado ng cryptocurrency.

Gayunman, ang proseso ay hindi walang panganib. Kung ang kapaligiran ng regulasyon ay maging mas mapanganib (tulad ng pagiging matigas ng SEC sa pagkategorya ng mga digital asset) o kung ang mga kondisyon ng ekonomiya ay maging mas mapanganib kaysa inaasahan (tulad ng pagtaas ng rate ng interes ng Fed dahil sa pagbabalik ng inflation), ang pagmamay-ari ng mga token ng kumpanya ay maaaring maging "paradigm shift" mula sa "leverage trap". Sa kasaysayan, ang mga katulad na inobasyon sa pananalapi ay madalas humantong sa sistemikong krisis kapag mayroon nang pagbawal mula sa pamahalaan o pagbabago ng direksyon ng merkado.

Tatlo: Paghaharap ng mga pangunahing isyu

3.1 Corporate Coin Hoarding: Bagong Panahon ng Ginto o Leverage Blangko?

Ang sagot sa tanong na ito ay depende sa pananaw at sukat ng oras. Mula sa pananaw ng mga institusyonal na mamumuhunan, ang pagmamay-ari ng mga token ng kumpanya ay kumakatawan sa rational na pag-unlad ng pondo. Sa konteksto ng pagpapalawak ng global na utang at pagtaas ng takot sa pagbaba ng halaga ng pera, mayroon itong strategic na justipikasyon na mag-configure ng bahagi ng mga asset sa mahirap naitagurong digital na asset. Ang "smart leverage" ng MSTR ay hindi pusta, kundi ang paggamit ng mga tool ng capital market upang i-convert ang equity premium sa pag-aari ng digital asset, at ito ay mapagpatuloy kapag lubos na inaakma ng equity market ang kanilang diskarte.

Nagpapatunay ang BMNR staking model ng "productivity" property ng mga digital asset. Ang 59 milyon dolyar bawat taon na kita mula sa staking ay hindi lamang nagbibigay ng cash flow kundi nagpapahintulot din sa kumpanya na manatiling mayaman sa pananalapi sa gitna ng paggalaw ng presyo. Ito ay katulad ng pagmamay-ari ng mataas na interes na obligasyon ngunit may karagdagang bonus ng paglaki ng network, ipinapakita ang potensyal ng mga crypto asset na umabot sa "pure speculative tool".

Angunit, ang mga alalahaning ito ng mga kritiko ay hindi rin walang kabatiran. Ang kasalukuyang antas ng leverage ng mga kumpanya na nagmamay-ari ng crypto ay talagang nasa mataas na antas ng kasaysayan, at ang 9.48 bilyon dolyar ng utang at 3.35 bilyon dolyar ng pambihirang stock ay maaaring maging isang hamon sa panahon ng makroekonomikong krisis. Ang aral ng 2021 na retail na blimp ay pa rin nasa ating alaala - noon, maraming mga nangunguna sa leverage ang nasaktan nang husto sa mabilis na pagtanggal ng leverage. Kung ang kasalukuyang alon ng pagmamay-ari ng crypto ng mga kumpanya ay lamang ng paglipat ng leverage mula sa mga indibidwal patungo sa kompanya, at walang pagbabago sa istruktura ng panganib, ang resulta ay maaaring magkapareho na mapawi.

Ang isang mas balanseng pananaw ay nagmamalasakit sa "isang institutional na transisyonal na yugto" kung saan ang mga kumpanya ay nagsisimulang mag-imbento ng pera. Ito ay hindi lamang isang simple na blangko (sapagkat mayroon itong mga batayang pangkabuhayan at pangmatagalang lohika), at hindi rin agad ang ginto ng panahon (sapagkat ang mga panganib sa regulasyon, macro, at teknolohiya ay patuloy na umiiral). Ang susi ay ang pagpapatupad - kung paano ito gagawa ng sapat na antas ng pagkilala sa merkado bago ang pagpapatupad ng regulasyon? Kung paano ito maiiingatan ang disiplina sa pananalapi sa ilalim ng presyon ng macro? Kung paano ito maaaring patunayan ang pangmatagalang halaga ng mga digital asset sa pamamagitan ng inobasyon sa teknolohiya at ekolohiya?

Kasagmata at Mga Pag-asa

Ang pagmamay-ari ng mga token ng MSTR at BMNR ay nagmamarka ng isang bagong yugto sa merkado ng cryptocurrency. Hindi na ito isang alon ng spekulasyon na idinaraos ng mga retail na mamimili, kundi isang rational na alokasyon batay sa mga pangmatagalang estratehiya ng mga institusyon. Bagaman ang dalawang kumpaniya ay kumuha ng iba't ibang landas - ang leveraged na paniniwala ng MSTR at ang productivity model ng BMNR na naka-peg sa stake - pareho silang nagpapakita ng komitment sa pangmatagalang halaga ng mga digital asset.

Ang pagsasagawa ng isang kumpanya ng pagbili ng pera ay isang malaking pusta tungkol sa "oras".Ito ay nagtaya na ang pagpapaliwanag ng regulasyon ay mabilis kaysa sa pagkawala ng likididad, na ang pagtaas ng presyo ay una kaysa sa pag-expire ng utang, at na ang pananampalataya sa merkado ay mas malakas kaysa sa mga negatibong macro. Walang gitna sa laro na ito - o ito ay patunay na ang pagkakaroon ng digital asset ay isang rebolusyon sa paradigma ng corporate finance sa ika-21 siglo, o ito ay maging isa pang abiso ng sobrang pinansyalisasyon.

Nasa gitna ng isang krus ang merkado. Ang kaliwa ay isang mapagkumbabang merkado na pinamumunuan ng mga institusyon, habang ang kanan ay isang maputing kalagasan ng pagbagsak ng leverage. Ang sagot ay maliwanag sa loob ng susunod na 12-24 na buwan, at lahat tayo ay mga saksi sa eksperimentong ito.