Panimula: Habang patuloy na pinaaangat ni Michael Saylor ang eksposur ng kumpanya sa Bitcoin gamit ang mga kasangkapan tulad ng STRC, isang tila epektibong financial structure ay nagtataglay din ng presyur sa dividend at potensyal na panganib. Sa maikling panahon, ito ay nagpapadali ng pagdaloy ng pondo at pagtaas ng presyo; ngunit kung magbabago ang merkado, maaaring mabilis na magbalik-tanaw ang mekanismong ito na nakasalalay sa patuloy na pagsasapilit ng pondo sa sariling kumpanya. Ang artikulong ito ay tumutok sa istrukturang ito at sumisikap na maunawaan ang mga hangganan nito sa ekstremong sitwasyon at ang posibleng mga epekto nito.

Ang sumusunod ay ang orihinal na teksto:

Sa pamamagitan ng STRC, nilikha ni Saylor ang isang “monstrong Frankenstein”.

Nilikha ni Victor Frankenstein ang monster dahil sa kanyang pagkakamali—naniniwala siya na kayang maging Diyos at labanan ang kamatayan. Ngunit pagkatapos ng maraming pagkakasira sa kanyang pamilya at mga kaibigan, ang monster ay nagdulot din ng kanyang pagkabagsak.

Sa pamamagitan ng STRC, nilikha ni Saylor ang isang "idealized" BTC-linked instrument na nagbibigay sa retail investors ng excess return sa bitcoin tulad ng "risk-free rate". Ito ang kakayahan sa financial engineering na nagpapahintulot sa kanya na ipagkakalat ang hindi kailangang Sharpe ratio, at ang 11.5% return sa isang paggalaw lamang ng 1 punto—ngunit sa wakas, ang mekanismo na ito ay maaari ring magdulot ng pagbagsak sa MSTR.

Tanda: Ang sumusunod na pagsusuri ay batay sa isang priyoridad—ang BTC ay nasa横盘震荡 o bumababa. Kung ang BTC ay makakamit ang kompound growth rate na higit sa 20–25% na itinakda ng Strategy, marami sa mga ipinapalagay na ito ay hindi na magiging wasto (ngunit hindi lahat).

Sa nakalipas na dalawang linggo lamang, ang STRC ay nakakuha ng halos $3.5 bilyon sa pagsisikap, at ang kabuuang pagsasagawa ay umabot na sa $8.5 bilyon. Kasama ang iba pang prioridad na instrumento ng Strategy, ang kasalukuyang outstanding na sukat ay humigit-kumulang $13.5 bilyon (hindi kasama ang convertible bonds). Ang mga kita mula sa pagpapautang ay ginagamit upang suportahan ang katumbas na pagbili ng BTC, at malamang ito ang pangunahing dahilan kung bakit tumalon ang presyo sa $78,000 noong nakaraan linggo; gayunpaman, nagdudulot din ito ng obligasyon sa dividend na humigit-kumulang $400 milyon taun-taon.

Bago ito, nagtataglay si Saylor ng isang reserve ng dividend na halos $2.25 bilyon. Bago ang paglabas na ito noong Abril, ang reserve na ito ay kayang takpan ang dividend para sa halos 25 buwan. Ngunit ang mga bagong paglabas lamang sa nakaraang dalawang linggo ay nagsanhi ng pagbaba ng panahon ng pagtakpan hanggang 18 buwan. Upang mabawi ang 25-buwan na antas, kailangan niyang mag-raise ng karagdagang $500 milyon sa pamamagitan ng ATM (at-the-market offering).

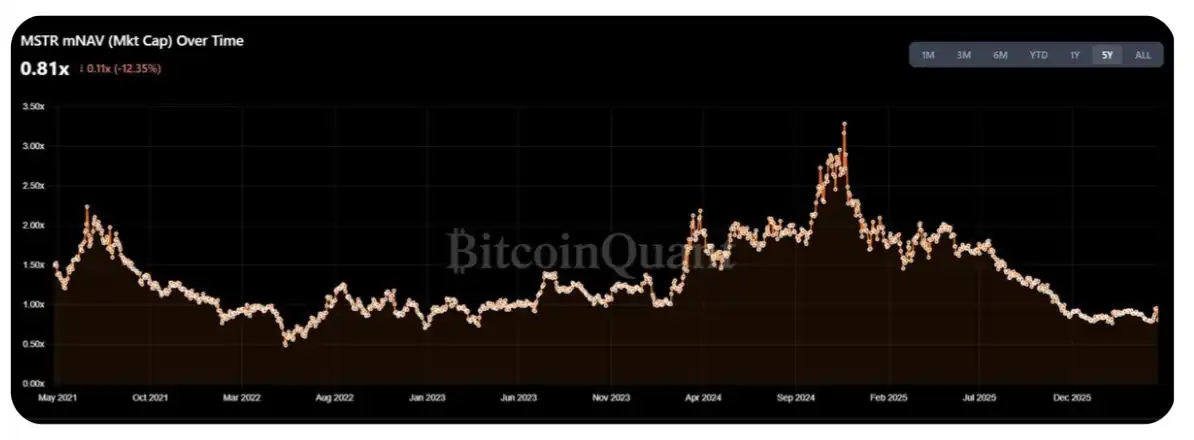

Sa kasalukuyan, bumaba na ang mNAV ng MSTR sa range ng 1.25–1.30 beses ang年内 high point, na nagpapakilala sa crypto community (CT) na muli humingi ng malaking pagbili ng BTC sa linggong ito. Ngunit ang tanong ay, naniniwala ako na sa mga bagong paglabas sa linggong ito, ang halos 50–70% ay gagamitin para sa pagpapuno sa reserve para sa dividends, at hindi direktang para sa pagbili ng BTC.

Mas mahalagang isipin ang pagganap ng STRC sa mga "ekstremong sitwasyon." Kasalukuyang ang market cap ng MSTR ay humigit-kumulang sa $55–60 bilyon. Kaya ang praktikal na tanong ay: Gaano karaming STRC ang maaaring ilabas ni Saylor bago magdulot ng malaking presyon sa mNAV ang obligasyon sa dividend?

Isang simpleng pagtataya ay: ang kabuuang pagsasalba sa taon ay maaaring kontrolin sa 1–2% ng araw-araw na volumen ng pagtinda (ADV) ng MSTR. Batay sa kasalukuyang araw-araw na volumen ng pagtinda na humigit-kumulang $2–3 bilyon at 252 araw ng pagtinda sa taon, ang katumbas na puwang sa pagsasalba ay humigit-kumulang $5–15 bilyon—na katumbas ng 3–10 beses ang kasalukuyang taunang dividend/coupon expenditure.

Ngunit mas nais kong isipin na ang interval na ito ay kumakatawan sa “upper limit,” at hindi sa normal na antas. Sa katotohanan, para sa mga shareholder na nagtataglay lamang ng ordinaryong stock, ang structural cost ng transaksyon ay nagsisimula nang maipakita: ang tagumpay ng STRC ay nagpapababa sa mNAV ng MSTR—at sa interval ng paggalaw mula noong 2023, ang indikator na ito ay mas malapit sa 1.5 beses (kung gayon, maaaring ipagtanggol na ang kasalukuyang kalagayan ay mas malapit sa gitna ng 2022).

Sa surface, tila isang di-maikakailang pagkilos para sa mga shareholder ng karaniwang stock na patuloy na suportahan ang mga "yield" na hindi nakakapagpapalago ng kanilang sariling upside gain—sa ilalim ng patuloy na paglabas, ang halaga ng BTC na nakadeposito bawat share ay hindi nagkaroon ng malaking pagtaas (natural na, ito ay lubos na dulot ng kalakasan ng Strategy mismo).

Gayunpaman, ang mga shareholder ng DAT ay isang uri ng grupo na medyo «espesyal», at maaaring akalain kong kayang harapin nila ang ganitong presyon, at sa mga susunod na taon ay hindi agad magbabago ang kanilang pananaw.

Bukod dito, ang nakalikhang pagsusuri ay naglalaman ng isang mahalagang aksiyoma: ang MSTR ay magagawa pang panatilihin ang isang beses o higit pa sa mNAV sa maaring hinaharap. Kung bumaba ito sa ilalim ng isang beses, mas maliit ang pagkakalat sa mga shareholder kung sasalakayin ni Saylor ang BTC kaysa sa pagpapalawak ng mga aksyon. Ito ay magbubukas ng pinto sa suplay at magdadala sa merkado sa isang yugto ng “downward DAT reflexivity dominance”—ito ay pinag-usapan ko noong nakaraang taon (tingnan ang orihinal na post).

Simpleng buod ng mga hakbang na ito:

Ang STRC ay patuloy na umuunlad;

Dumarami ang mga dividend na kailangang ibayad ni Saylor habang lumalaki ang sukat;

Ang mga bumibili ng MSTR ay unti-unting nagkakaroon ng pag-unawa na ang kanilang pagbili ng stocks ay ginagamit para i-finance ang dividends, hindi para magdagdag ng BTC;

Nakita ng mga bumibili na hindi ito ang kanilang orihinal na inaasahang istruktura ng transaksyon, at nagsimula na umalis;

Kapag kulang ang bagong pagbili, bumaba ang mNAV sa ilalim ng 1x;

mNAV < 1 beses → hindi dapat magbenta ng BTC si Saylor, kundi patuloy na maglabas ng mga aksyon;

Nasa estado ng panik ang merkado.

Sa palagay ko, ang tamang paraan upang matukoy ang pinakamalaking suplay ng STRC ay ang paghahanap ng isang «punto ng pagbabago»: kung saan ang负担 ng dividend mula sa bagong paglabas ay nagsisimulang lalampas sa marhinal na kita mula sa pagtaas ng BTC bawat share. Batay sa isang relatiwong maluwag na pagtatantiya, ang punto ng pagbabago ay tumutugma sa halos $3–4 bilyon na gastos sa dividend bawat taon, na katumbas ng pagpapalit ulit ng humigit-kumulang $10–20 bilyon na STRC. Ayon sa kasalukuyang bilis, maaaring maabot ito sa loob ng 6 buwan.

Totoo, mayroon pa ring espasyo para si Saylor na mag-act. Ang dividend reserve ay nakakatulong sa pagpapanatili ng presyo at pagkakaroon ng tiwala sa merkado, ngunit kung patuloy ang pagkakaroon ng volatility o downtrend, ang mga tagapag-angkat ay talagang naglalaro ng “pass the parcel.” Kapag natitira na lamang ang dividend reserve sa 6 hanggang 9 buwan, ang mas rasyonal na pagpili ay maaaring maging mag-exit na sa presyong 90–95, kaysa mag-risk sa pagbaba ng presyo dahil sa posibleng paghinto ni Saylor sa dividend (na isa pa sa kanyang mga opsyon).

Kahit na ang dividend ng STRC ay "cumulative", sa ekstremong sitwasyon, naniniwala ako na mas malamang na piliin ni Saylor ang "pagsasakripisyo ng buong credit ng preferred shares" kaysa mag-impluwensya ng malaking pagbenta ng BTC. Sa kanyang pagkakaintindi, ito ay isang simpleng aritmetika: "Kung ipapatupad ko ang mga obligasyon ng preferred shares at ipapabaya ko ang kinabukasang puwang para sa paglabas, ilang BTC pa ang maaari kong bilhin" - "Bilang ng BTC na kailangang ibenta upang panatilihin ang preferred shares" = resulta

Kung ang resulta ay positibo, piliin ang pagbebenta ng BTC; kung hindi, "ipag-aliw" ang mga shareholder ng preferred stock

Ang pangunahing dahilan laban sa paghuhusga na ito ay: kapag talagang napupunta sa antas na kailangan gawin ang kalkulasyong ito, malamang ay nagsilbi na ang merkado, at malamang na baba na ang mNAV ng MSTR sa ilalim ng 1x.

Salamat sa pagbabasa, kahit na ang simula ay may ilang “nakakatakot.” Ang anumang iba’t ibang pananaw o kritika ay inaasam. (Salamat kay @TraderBot888, ang unang tao na nagdiskutong may aking ideya noon.)

[Link sa orihinal]

Pinagmulan: BlockBeats