Nangunguna ang isang konklusyon ng Bitwise noong inilabas nila ang kanilang 2026 outlook report: Ang mga stock na may kaugnayan sa cryptocurrency tulad ng Coinbase at MicroStrategy at ang mga nangungunang kumpanya sa mining ay maaaring maging mas mahusay kaysa sa mga tradisyonal na Nasdaq tech stocks. Ang dahilan ay simple at kontrobersyal. Naniniwala ang Bitwise na mayroon itong mga kumpanya na mayroong panloob na epekto ng leverage na nauugnay sa siklo ng cryptocurrency na hindi nangyayari sa mga tradisyonal na tech kumpanya.

Sa gitna nito, ang MicroStrategy ay ang pinaka-malakas na halimbawa ng pagkakaiba-iba ng opinyon. Sa mga pribadong usapan, ito ay madalas na inilalarawan bilang isang nakatagong bomba - isang sobrang leveraged na bitcoin alternative na tanging mapapawi lamang kapag ang presyo ay mahaba nang mababa. Gayunpaman, ito ang pangkalahatang pagdududa na nagawa upang maging kakaiba ang kaso na ito. Mula sa karanasan, ang sobrang kita ay madalas na hindi nanggagaling sa konsensyo, ito ay madalas na nanggagaling sa mga lugar kung saan ang mga pananaw ay pinaka-nakakaapekto.

Bago magawa kung ang MicroStrategy ay naglalarawan ng kahinaan ng sistema o kumplikadong pananalapi, kailangan nating lumabas sa mga panlabas na paghahambing at tingnan nang maingat kung paano talagang gumagana ang kanilang estratehiya.

Ang MicroStrategy Bitcoin leverage ay hindi isang tradisyonal na utang financing

Sa una, ang kritika ay tila makatwiran. Ang pagkuha ng MicroStrategy ng pera para bumili ng Bitcoin ay may panganib na mababa kung ang presyo ay bumagsak sa ibaba ng kanilang average acquisition cost. Mula sa pananaw na ito, ang pagkabigo ay tila walang paraan sa isang mahabang bear market.

Gayunpaman, ang ganitong uri ng balangkas ay mayroong implicit na pagtitiwala sa tradisyonal na pattern ng leverage - maikling panahon ng utang, mataas na interest rate, at mandatory liquidation. Ang istruktura ng balance sheet ng MicroStrategy ay lubos na naiiba dito.

Ang kumpanya ay pangunahing nagpapagawa ng pera para sa kanyang mga pagbili ng bitcoin mula sa mga convertible bonds at mga senior unsecured bonds. Ang mga bonds na ito ay karamihan ay may zero o medyo mababang rate ng interes, at karamihan ay matatapos mula 2027 hanggang 2032. Mahalaga, walang mga bonds na ito ay may kinakailangang margin o mekanismo ng compulsory liquidation batay sa presyo. Habang ang kumpanya ay maaaring magbayad ng minimum na interes, hindi ito piliting magbenta ng bitcoin nito sa mababang presyo.

Ang pagkakaiba ay napakahalaga. Ang mga leverage na may panganib ng compulsory liquidation ay nagsasalita nang lubos naiiba kaysa sa mga leverage na paligid ng oras at mga opsyon.

Ang MicroStrategy cash flow ay sumusuporta sa pangmatagalang investment sa Bitcoin

Ang isang pangkaraniwang kukuwenti ay ang MicroStrategy ay wala nang negosyo at ngayon ay ganap na nakasalalay sa pagtaas ng halaga ng Bitcoin. Ngunit sa katotohanan, ang kumpanya ay patuloy na isang kumikitang kumpanya na nagbibigay ng software.

Ang pangunahing analitikal at negosyo ng software ay nagbibigay ng kung saan sa $120 milyon bawat quarter, na nagbibigay ng matatag na cash flow na makakatulong sa pagbabayad ng interes. Bagaman ang negosyo ay kumakatawan lamang sa isang maliit na bahagi ng kabuuang market value ng kumpaniya, ito'y may mahalagang papel mula sa pananaw ng kredito. Ito ay nagbibigay ng likididad na kailangan upang mapanatili ang istruktura ng kapital sa panahon ng mahabang presyon ng merkado.

Ang oras ay ang ikalawang structural na bentahe. Dahil sa matataong utang ay mayroon pa silang ilang taon bago ito matapos, hindi kailangang agad-agad na lumago ang presyo ng stock ng MicroStrategy. Ang tunay na presyon ay maaaring maranasan ng kumpanya kung ang presyo ng Bitcoin ay bumagsak nang malaki sa ibaba ng kanilang average na presyo at nanatiling ganyan sa loob ng ilang taon.

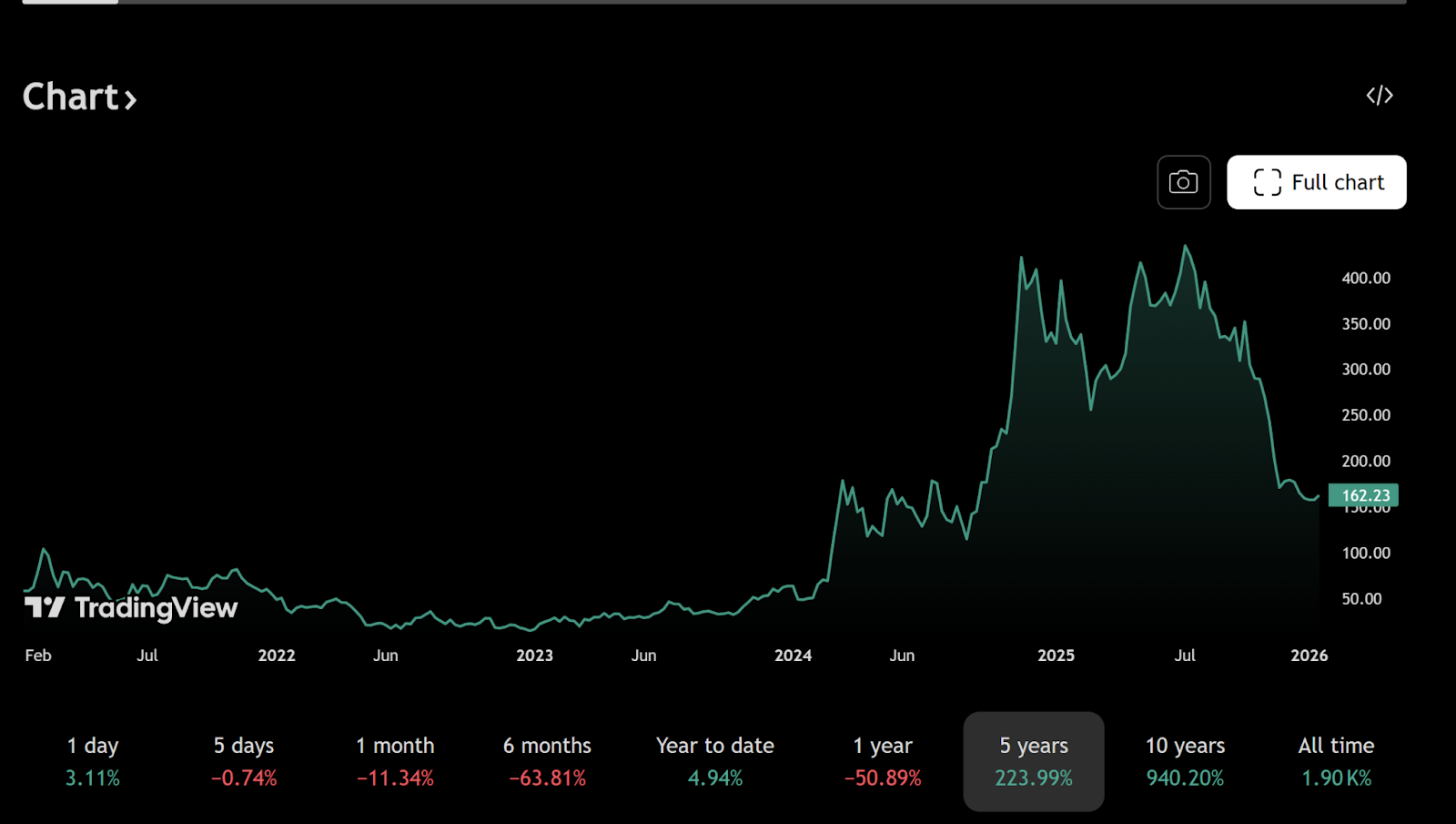

Hanggang Disyembre 30, 2025, ang MicroStrategy ay naghahawak ng humigit-kumulang 672,500 na Bitcoin, may average na presyo ng pagbili na halos $74,997. Ang bilang na ito ay madalas gamitin bilang batayan ng mga argumento na nagpapahina, ngunit ang pag-angkla lamang sa presyong spot ay nagmamali ng pansin sa mga hindi pantay na kita na nakatagpo sa kanilang utang.

Ang mga convertible bond ng MicroStrategy ay nagbigay ng isang asymmetric option sa bitcoin

Nagdudulot ang mga convertible bond ng isang payout structure na madalas naiintindihan ng mali. Kung ang presyo ng stock ng MicroStrategy ay tumaas nang malaki - kadalasan dahil sa pagtaas ng presyo ng Bitcoin - ang mga may-ari ng bond ay may piliin kung palitan ang kanilang bond ng equity o kaya ay humingi ng pagbabalik ng pera na inutang.

Halimbawa, ang presyo ng pagpapalit ng ilang 2030 na kumpanya na bond na inilabas noong 2025 ay humigit-kumulang $433 bawat stock, na napakataas kumpara sa kasalukuyang presyo ng humigit-kumulang $155. Ang pagpapalit ay hindi makatwiran batay sa kasalukuyang presyo, kaya ang kumpanya ay nagbabayad lamang ng minimum na interes.

Kung tataas ng malaki ang halaga ng Bitcoin, tataas din ang halaga ng equity at maaaring tanggalin nang maayos ang ilang utang sa pamamagitan ng pagbabago. Kung ang presyo ng Bitcoin ay mananatiling pare-pareho pero hindi bumagsak, maaari pa ring magampanan ng MicroStrategy ang kanyang mga operasyon habang ang mga totoong bayarin sa interes ay napakababa. Ang paksing piliting pagtanggal ng utang ay maging isyu lamang kung ang presyo ng Bitcoin ay bumagsak sa paligid ng $30,000 at nanatiling ganyan hanggang sa wakas ng dekada 2020.

Maaari itong mangyari, ngunit mas malala kaysa sa ipinapahiwatig ng maraming walang katiyakan na komento.

Ang MicroStrategy Bitcoin strategy ay isang macro monetary game.

Nangangahulugan ito ng mas malalim, ang MicroStrategy ay hindi lamang nagsasagawa ng speculation sa presyo ng Bitcoin. Ito ay nagpapahayag ng isang pananaw tungkol sa hinaharap ng pandaigdigang sistema ng pera, lalo na ang pangmatagalang power ng dolyar ng US.

Sa pamamagitan ng pag-isyu ng mga matinding abiso na may mababang interes na nakatakdang dolyar, ang kumpanya ay nasa short position sa pambansang pera. Kung ang pagpapalawak ng pera ay patuloy at mataas ang inflation, ang tunay na halaga ng kanilang utang ay bababa sa paglipas ng panahon. Ang Bitcoin ay may fixed na supply na 21 milyon at ito ay isang asset na nagbibigay ng proteksyon laban sa transaksyon.

Ito ang dahilan kung bakit ang paghahambing sa MicroStrategy bilang isang mapanganib na negosyante ng leverage ay hindi makatwiran. Ang kanilang diskarte ay mas kapareho sa isang pangmatagalang macro investment kaysa sa isang short-term speculation. Sa isang kapaligiran kung saan ang utang ay maaaring iwasan sa pamamagitan ng inflation, ang pagkuha ng isang nagbabawas ng halaga ng pera sa pamamagitan ng utang para sa isang mahalagang digital asset ay isang klasikong paraan.

Sa madaling salita, kung ang halaga ng dolyar sa hinaharap ay mas mababa kaysa sa halaga nito ngayon, mas madali itong magbayad ng nominal na utang sa paglipas ng panahon. Mas malaki ang epekto nito kapag mas mahaba ang panahon ng utang at mas mababa ang rate ng interes.

Bakit ang mga retail investor ay mali-mali ang pag-unawa sa Bitcoin leverage strategy ng MicroStrategy

Ang mga retail investor ay karaniwang nagmumurat ng leverage mula sa pananaw ng personal na pananalapi. Ang mga utang ay kailangang bayaran, ang mga pagkawala ay mabilis na lumitaw, at ang leverage mismo ay may katarungan. Ang malalaking negosyo naman ay sumusunod sa isang iba't ibang hanay ng mga patakaran.

Maaari ang MicroStrategy na mag-apply ng pautang, mag-extend ng utang, mag-isyu ng mga stock, o mag-ayos ng utang, na mga paraan na hindi maaaring gawin ng isang indibidwal. Habang ang mga kapital market ay mananatiling bukas at ang kredibilidad ng kumpanya ay nananatiling matatag, ang oras ay maging isang ari-arian at hindi utang.

Ang pagkakaiba ng pananaw ay nagpapaliwanag kung bakit ang mga diskarte ni Michael Saylor ay madalas ay tila mapanganib sa mga taong nasa labas. Sa katotohanan, ang diskarte ay mayroon internal na konsistensya kung ang pangunahing mga suposisyon - ang patuloy na pagbaba ng halaga ng pera at ang patuloy na pagkakaroon ng Bitcoin bilang isang paraan ng global na pag-iimbento ng halaga - ay tinatanggap.

Bitwise, mga encrypted stock, at potensyal na pagtaas ng bitcoin na may leverage

Mula sa pananaw na ito, mas madaling maintindihan ang positibong pananaw ng Bitwise sa mga stock ng cryptocurrency. Ang mga kumpanya tulad ng MicroStrategy at Coinbase ay hindi lamang mga kalahok sa cryptocurrency ecosystem; sila ay nakaugnay nang malapit sa istruktura ng ecosystem na ito.

Minsan ang kanilang kita, sheet ng utang at equity valuation ay maaaring lumago nang mas mabilis kaysa sa mga kumpanya sa tradisyonal na teknolohiya kapag ang cycle ng cryptocurrency ay pumunta pataas. Ang epekto ng leverage ay nagpapalakas ng panganib ng pagbagsak, ngunit sa panahon ng speculative expansion, ang merkado ay minsan ay hindi nagbibigay ng premyo sa linear exposure kundi sa convexity.

Kasulatan: Ang MicroStrategy ay mas kapareho sa isang bitcoin call option kaysa sa isang time bomb

Hindi gaanap ang MicroStrategy na siya ay mananalo o mababalewala. Ang paghahambing dito bilang isang nakatagong bomba ay masyadong simpleng paghahambing at nagmamali ng kanyang istraktura ng kapital at layunin ng estratehikong. Sa katotohanan, mas mabuti itong isipin bilang isang malaking, nakalikom na opsyon ng bitcoin na pataas - na may finansya mula sa mahabang panahon, mababang gastos na utang, at suportado ng isang kompaniya na may kakayahang gumawa ng cashflow.

Ang kung anuman ay makikita sa hinaharap o magdudulot ng kagipitan ay depende sa pangmatagalang direksyon ng Bitcoin at sa kredibilidad ng sistema ng mga pambansang pera sa susunod na sampung taon. Gayunpaman, napakalalong malinaw na ito ay hindi isang mapanganib na pusta kundi isang maingat na plano ng macro investment na nagagamit ng mga instrumento ng institusyon.

Madalas sa mga pananalapi na merkado, ang mga hindi komportable at inaasahang mga istruktura ang nagdudulot ng mga pinaka hindi pantay na resulta.

Inirekomenda na basahin:

Bakit Tumataas Ang Ginto: Mga Sentral na Bangko, Mga Parusa, at Pagtitiwala-1

Nag-lead ang Gold sa QE habang naghihintay ang Bitcoin para sa Liquidity-2