Ang stablecoin ay may kabuuang volumen ng transaksyon na $35 trilyon, at 99% nito ay internal transfer; sinasabi ng McKinsey na ang totoong pagbabayad ay ipinapagpatuloy ng B2B.

May-akda ng artikulo: Stablecoin Insider / McKinsey×Artemis

Artikulo na isinulat at pinagkunan ng: Shenchao TechFlow

Paunlaping babasahin: Ang kasabay na ulat ng McKinsey at Artemis ay nagawa ang isang bagay na kakaunti sa industriya ang ginagawa: hinati ang mga datos ng volumen ng transaksyon ng stablecoin. Ang konklusyon ay: sa loob ng taon, sa halagang $35 trilyon na transaksyon sa blockchain, tanging $390 bilyon lamang (halos 1%) ang tunay na pagbabayad, kung saan ang 58% ay corporate-to-corporate na financial transactions na tumataas ng 733% taun-taon. Ang paggamit ng stablecoin sa galing ng mga konsyumer ay halos walang halaga, at ito ay hindi pagkakataon—nabanggit ng artikulo ang limang struktural na dahilan kung bakit ang pagkakaibigan sa pagitan ng mga institusyon at mga indibidwal ay hindi lamang pansamantala.

Ang buong teksto ay sumusunod:

Mayroong isyu sa antas ng pamagat sa industriya ng stablecoin.

Sa isang aspeto, ang orihinal na data sa blockchain ay nagpapakita na milyon-milyon dolyar ang lumalakbay sa blockchain bawat taon, na nagdudulot ng walang-wakas na paghahambing sa Visa at Mastercard, at mga paghuhula na malalampasan na ng SWIFT.

Sa kabilang panig, ang isang makabuluhang ulat na inilabas ni McKinsey at Artemis Analytics noong Pebrero 2026 ay nag-alis ng lahat ng ito at nagtanong ng isang mas direkta na tanong: Gaano karami sa mga ito ay tunay na pagbabayad?

Ang sagot ay halos 1%.

Sa mga $3.5 trilyon na taunang trading volume ng stablecoin, lamang ang $390 bilyon ang kumakatawan sa tunay na pagbabayad ng terminal user, tulad ng mga invoice ng supplier,跨境 remittance, pagbabayad ng sahod, at paggamit ng card. Ang natitira ay mga trading activity, internal fund movement, arbitrage, at automated smart contract loops.

Ang mga numero sa headline na napapalakas ay dapat maging "ang punto ng simula ng pagsusuri, hindi ang mga indikador ng paggamit ng pagbabayad."

Ngunit sa loob ng totoong baseline na $390 bilyon, may isang kuwento na值得深入审视, at ito ay halos buo na nakabatay sa korporatibong pagsasapalaran, hindi sa mga bulsa ng konsyumer.

B2B ang nagtataglay ng buong palabas: Ano ang tunay na ipinapakita ng data

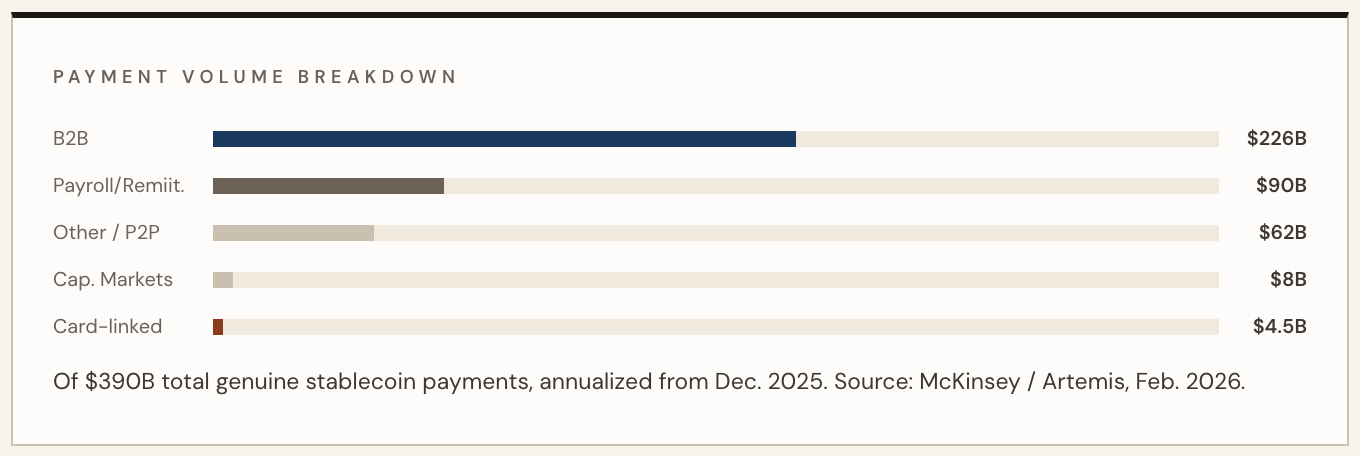

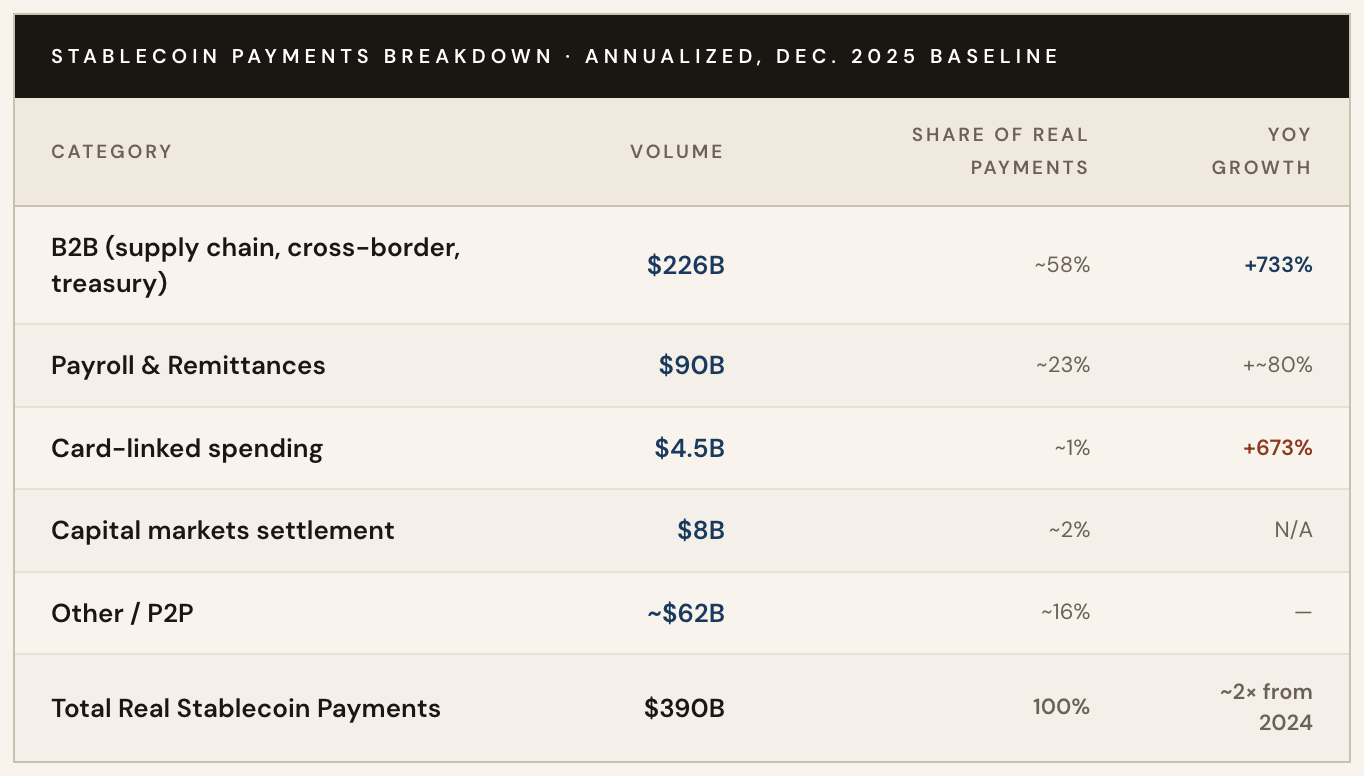

Ayon sa pagsusuri ni McKinsey/Artemis (batay sa data ng aktibidad noong Disyembre 2025), ang B2B transactions ay bumubuo ng $226 bilyon, o humigit-kumulang 58%, ng kabuuang halaga ng tunay na stablecoin payments.

Ang numero na ito ay nagpapakita ng 733% na pagtaas kumpara sa nakaraang taon, na pangunahang dinudulot ng pagbabayad sa supply chain, pagkakasundo sa mga dayuhang supplier, at pamamahala ng likuididad sa finansya. Ang Asya ang nangunguna sa地理 aktibidad, ngunit ang pagtatangkilik sa Latin America at Europe ay patuloy na umuunlad.

Ang natitirang bahagi ng real payment sector ay distribuado sa pagbabayad ng sahod at remittance (90 bilyong dolyar), pagkakasya sa kapital na merkado (8 bilyong dolyar), at paggamit ng kaugnay na card (4.5 bilyong dolyar).

Ayon sa data ni McKinsey, tumataas ng nakakagulat na 673% ang halaga ng paggamit ng card na kaugnay ng stablecoin kumpara sa nakaraang taon, ngunit sa terms ng absolute value, ito ay nananatiling maliit na bahagi ng B2B traffic.

Bilang panghahambing: Ang kabuuang halaga na $390 bilyon ay nagtataglay lamang ng 0.02% ng inaasahang taunang halaga ng mga bayad na higit sa $20 trilyon ayon sa McKinsey. Sa partikular, ang B2B stablecoin flow ay tumutumbok sa halos 0.01% ng global B2B payment market na $160 trilyon.

Ang mga numero na ito ay malaki sa konteksto ng stablecoin, ngunit nananatiling maliit sa ilalim ng global na financial system.

Ang mga datos ng buwanang paggalaw ay nagpapakita nang mas malinaw kung saan ang momentum. Ayon sa datos mula sa report ng McKinsey/Artemis na binanggit ni BVNK, noong Enero 2024, ang buwanang halaga ng mga pagbabayad gamit ang stablecoin ay nasa $5 bilyon lamang; hanggang sa unang bahagi ng 2026, tumataas ito sa higit sa $30 bilyon—isang pagtaas na anim beses sa loob ng mas mababa sa dalawang taon, na may pinakamalaking pagpapabilis noong ikalawang kalahati ng 2025.

Sa pagsusuri taon-taon, ang rate na ito ay lumampas na sa $390 bilyon.

Mas mababa ang tunay na pagbabayad gamit ang stablecoin kaysa sa karaniwang pagtataya, ngunit hindi ito nagpapababa sa matagalang potensyal ng stablecoin bilang isang daan para sa pagbabayad; ito ay nagtatayo ng mas malinaw na batayan para sa pagtataya sa posisyon ng merkado." — McKinsey/Artemis Analytics, Pebrero 2026

Bakit may pagkakaiba: Ang limang structural forces na naglalabas ng retail

Ang pagkakaiba sa pagitan ng malaking paggamit sa B2B at kaunting paggamit ng mga konsyumer ay hindi isang pagkakataon, kundi isang produkto ng sistemikong asimetría na nagsusuporta sa mga enterprise use case kaysa sa retail use case.

Ang mga sumusunod ay ang limang puwersa na nagpapalakas sa pagkakaiba ng institusyon:

1) Ang efisiyensiya sa pagsasapalaran ay lumalampas sa kahusayan ng konsyumer

Ang mga CFO ay dinudulot ng mga partikular at masusukat na problema: ang mga chain ng SWIFT correspondent banks na nangangailangan ng isa hanggang limang araw ng trabaho para sa settlement, ang mga window ng currency exchange na nag-aabot ng working capital, at ang mga gastos ng intermediate parties na idinadagdag sa bawat transaksyon.

Ang mga stablecoin ay naglutas ng tatlong problema nang sabay-sabay. Para sa isang kumpanya na nagbabayad sa mga supplier sa labing-limang bansa, ang ekonomiks ay malinaw; ngunit para sa isang konsyumer na bumibili ng kape, hindi. Mas malaki ang insentibo para sa paglipat sa sektor ng negosyo kaysa sa indibidwal na gumagamit.

2) Walang katumbas na halaga sa retail side ang programmability

Ang pag-usbong ng B2B ay bahagyang kuwento ng programmable na pagbabayad. Ang mga smart contract ay nagpapagana ng condition logic—pag-trigger ng invoice, pagkumpirma ng pagdala, paglabas ng escrow—na nagpapahintulot sa automation ng buong proseso ng accounts payable sa malaking iskala.

Ang ganitong uri ay naturally na angkop sa mga operasyon ng pampublikong pondo ng isang kumpanya, dahil ang mga proseso ng pagbabayad na may mataas na halaga, structured, at paulit-ulit ay nakikinabang nang malaki mula sa automation. Ang mga retail payment ay kulang sa katulad na mga trigger应用场景 sa anumang sukat.

Hindi kailangan ng mga consumer ang programmable conditions kapag bumibili ng pagkain; kailangan nila ang isang bagay na madaling gamitin tulad ng pag-scan ng card. Ang kognitibong komplikasyon ng blockchain-native payment ay patuloy na isang hadlang sa retail, at ang programmability ay walang tulong dito.

3) Ang estructura ng regulasyon ay nakatuon sa mga institusyon

Pagkatapos ng Batas ng GENIUS, natapos na ng mga operator ng institusyon ang pagpapadagdag sa mga kompliyans na istruktura tulad ng anti-money laundering/anti-terrorist financing, travel rule, at mga pangangailangan sa lisensya, at itinatag ang legal na infrastruktura na maaaring gamitin nang may tiwala.

May espesyal na kompliyans na tungkulin ang corporate finance team na kayang absorbyan ang friction sa pagpasok; hindi naman kayang gawin ng mga indibidwal na konsyumer. Bilang resulta, sa karamihan ng mga hukuman, ang mga channel ng deposito para sa stablecoin ay patuloy na komplikado para sa mga retail user, habang ang puwang sa pagtanggap ng negosyo ay patuloy na umiiral sa buong mundo.

Ang bawat walang kapalit na B2B bayad ngayon ay isang puntos ng data na ginagamit ng mga institusyon upang patunayan ang karagdagang pag-invest; samantala, ang consumer ecosystem ay umaasang magkakaroon ng isang合规, maluwag na user experience na entry point na hindi pa nagsisimula sa malaking saklaw.

4) Mga benepisyo ng sariling siklo

Matagumpay ang B2B stablecoin payments dahil sa sariling siklo nito: ang mga negosyo ay nagpapadala sa mga negosyo, mayroon silang mga wallet, mayroon silang合规 infrastructure, at hindi kailangan ng pangkalahatang merchant network.

Ang pagbabayad ng mga konsyumer ay nagtatagpo sa klasikong problema ng manok at itlog: ang mga negosyo ay hindi magpapautang ng infrastruktura para tanggapin ang stablecoin bago may demand mula sa mga konsyumer; at ang mga konsyumer ay hindi magpapagana ng kanilang wallet bago makapag-consume nang malawak.

Ang mga institusyon ay naglalabas ng problema sa pamamagitan ng pagpapatakbo sa mga bilateral o aliansya na kaligiran, nang walang kailangang magkaroon ng bukas na network ng mga negosyo.

5) Ang institutional incentive ay tumutulong sa upstream

Ang mga CFO ng mga kumpanya na may stablecoin ay makakakuha ng yield, mababawasan ang eksposur sa foreign exchange, at mapabuti ang pagpaplano ng liquidity—ang mga benepisyong ito ay nakakalap sa loob, ngunit ang pagbabahagi nito sa ibaba ay maaaring magdulot ng kumplikasyon o kahinaan sa kompetisyon.

Ang pagpapalawak ng paggamit ng stablecoin sa mga supplier ng supplier, mga empleyado, o mga huling konsyumer ay nangangailangan ng pagbuo ng isang network na nagbibigay ng benepisyo sa mga downstream na panig, na hindi kailangan ay ang kikitain ng pagsasagawa ng pagsasalapi.

Sa kawalan ng malinaw na ROI na nagpapalawak ng network, ang mga negosyo ay nagsagawa ng rasyonal na pagpili na pagsanayin ang loobang kita.

Market background

Ang sariling infrastruktura ng BVNK ay nagpapatotoo sa pangunahing papel ng B2B mula sa pananaw ng operator. Ang kumpanya ay nagproseso ng $30 bilyon na taunang volume ng stablecoin payments noong 2025, na tumataas ng 2.3 beses kumpara sa nakaraang taon, kung saan ang isang-katlo ng volume ay galing sa merkado ng Estados Unidos.

Ang kanilang listahan ng mga kliyente (Worldpay, Deel, Flywire, Rapyd, Thunes) ay mga lider sa larangan ng跨境 B2B at infrastruktura sa pagbabayad ng sahod, hindi sa mga aplikasyon para sa mga konsyumer.

Tulad ng sinabi ng BVNK sa kanyang 2025 Year-End Review:

Ang mga initial assumption na ang remittance at consumer transfers ay magiging pangunahing driver ng paglago ng stablecoin ay hindi naging totoo; ang B2B ang tumakas sa papel na iyon.

Kailan susundin ng retail sector—kung makakasundo man

Ang baseline ni McKinsey/Artemis ay nagpapaliwanag nang malinaw ang kasalukuyang kalagayan. Ang hindi ito kayang sagutin ay kung ang pagkakaiba ng mga institusyon ay magiging mas maliit, lalawak, o magiging permanenteng nakapirme.

Narito ang tatlong posibleng sitwasyon sa susunod na 18 buwan:

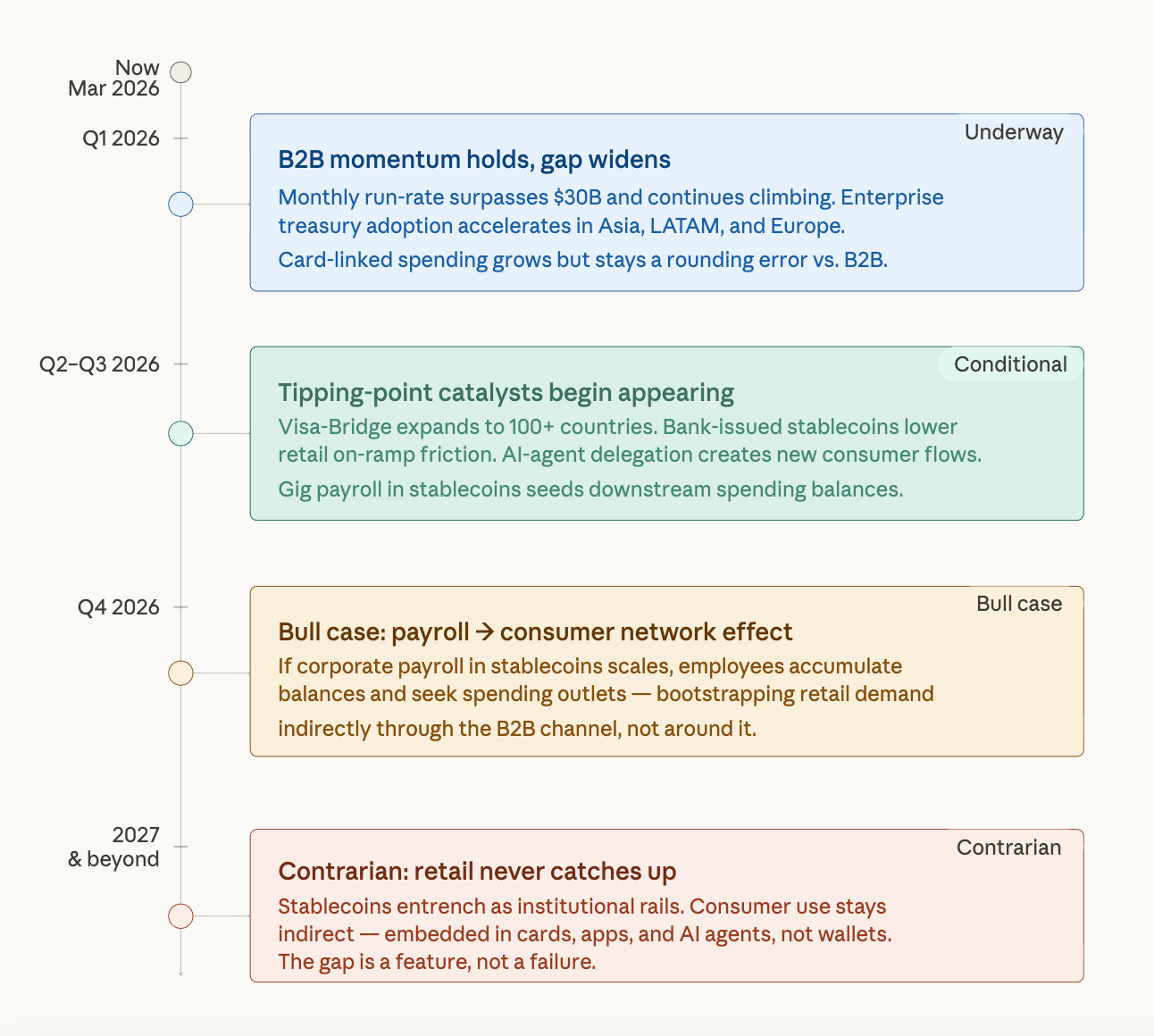

Kasalukuyan 2026 — lalong lumalawak ang pagkakaiba

Hindi nagpapakita ang B2B ng anumang tanda ng paghinto. Patuloy ang paggalaw na may average na daloy na higit sa $30 bilyon kada buwan, habang dumarami ang mga negosyo na gumagamit ng stablecoin para sa mga cross-border accounts payable at financial operations. May kaunting pagtaas sa paggamit ng consumer stablecoin sa pagbabayad gamit ang card, ngunit ang absolute na dami ay nananatiling maliit kumpara sa B2B traffic. Kahit pa ang retail adoption ay umuunlad nang mabagal sa anyo ng porsyento, ang pagkakaiba sa absolute na halaga sa dolyar ay lumalaki.

Mid-2026 hanggang 2027—magsisimula na ang mga pagbabago

Maaaring mag-start ang ilang catalyst upang tulungan ang pagtatapos ng puwang: ang multi-currency stablecoin na inilabas ng mga banko ay nagbabawas sa pagkakaroon ng mga hadlang sa retail deposit; ang programmable features ay nagpapalawak sa mga consumer application sa pamamagitan ng AI Agent payment delegation; ang pagbabayad sa gig economy gamit ang stablecoin ay nagbibigay ng downstream spending balance sa mga manggagawa.

Inaasahan ng Secretary of the Treasury ng Estados Unidos, Scott Bessent, na maaabot ng suplay ng stablecoin ang $3 trilyon hanggang 2030, na ang takip na ito ay nangangahulugan ng pagkakaroon ng consumer network effect sa huli.

Reverse perspective—ang retail sector ay maaaring hindi magkakaroon ng "catch-up" kailanman, at maaaring ito ang susi

Ang pinakamakatotohanang pag-unawa sa datos ni McKinsey ay ang ang mga stablecoin ay maaaring umembarko sa isang bagay na bahagya na inilahad ng ulat: isang programmable settlement layer para sa mga machine, financial departments, at institutions sa internet, kung saan ang paggamit ng mga consumer ay isang indirektong, embedded na benepisyo, hindi ang pangunahing use case.

Kung tumutupad ang framework na ito, ang institusyonal na pagkakaiba ay hindi isang pagkabigo sa paggamit, kundi isang katangian ng natural na arkitektura ng teknolohiya. Ang pagbabayad ng sahod sa pamamagitan ng stablecoin ay maaaring huling maglikha ng downstream na gastusin, ngunit ang landas mula sa B2B infrastructure patungo sa retail wallet ay mahaba at kumplikado, at nakadepende sa mga pag-usbong ng user experience na hindi pa lumitaw sa malaking saklaw.

Honest baseline

Ang report ni McKinsey/Artemis ay nagawa ang mas mahalagang bagay kaysa sa pag-record ng paglago ng stablecoin: itinatag nito ang malinaw at tapat na batayang pamantayan na patuloy na nawawala sa industriya.

Nakikita ang isang tunay na umuunlad na payment market pagkatapos linisin ang ingay sa pagtinda, internal transfers, at automated smart contract loops—ang totoong volume ng pagbabayad ay tumubo ng dalawang beses mula 2024 hanggang 2025—ngunit ito ay mataas na nakonsentrado sa institusyonal na kabanata sa isang struktural at hindi pangyayaring paraan.

Ang 733% na paglago sa B2B ay hindi isang pinagtatagalan kuwentong konsumidor, kundi isang umuunlad na kuwentong pampinansyal.

Ang mga negosyo na binubuo sa stablecoin track today ay naglulutas ng tunay na operasyonal na problema—cross-border friction, inefficiencies ng correspondent banking, at pagkakaroon ng delay sa working capital—mga problema na walang kinalaman kung ang mga konsyumer ay may stablecoin wallet o hindi. Kahit paano, patuloy silang magbuo.