Noong Marso 2026, inanunsyo ni Mastercard ang pagbili sa kompanya ng stablecoin payment na BVNK sa halagang hanggang $1.8 bilyon, at inaasahang matatapos ang transaksyon bago magwakas taon.

Kung titingnan lamang ang mga financial data, hindi mura ang transaksyong ito. Nag-proseso ang BVNK ng $30 bilyon sa volume ng stablecoin payments noong 2025, ngunit ang kabuuang kita para sa buong taon ay lamang $40 milyon; batay dito, ang valuation ay mahirap ipaliwanag gamit ang tradisyonal na revenue multiples.

Hindi malinaw na hinahanap ng Mastercard ang kaunting kita ngayon ng BVNK.

Ang binili niya ay ang posisyon ng BVNK sa bagong henerasyon ng network para sa pagbabayad. Kapag ang mga stablecoin ay magsisimulang maging hindi lamang mga instrumento para sa pagtinda sa loob ng crypto market, kundi pati na rin para sa mga transaksyon sa pagitan ng bansa, pagkakasundo ng mga kumpanya, at pandaigdigang pagpaplano ng pondo, ang tunay na kakulangan ay hindi na lamang ang “sino ang makakalikha ng isang bagong stablecoin,” kundi sino ang makakakonekta nang tama ang mga account sa fiat, mga institusyon sa pagbabayad, mga pangangailangan ng mga negosyo, at mga track para sa settlement sa blockchain.

Sino man ang kumkontrol sa tulay na ito, siya ang may mas malaking pagkakataon na maging unang kumkontrol sa “Strait of Hormuz” ng pandaigdigang sistema ng pagbabayad habang nagmamadali ang mga lumang network ng pagbabayad na lumipas sa mga bagong network.

Una, bakit ang BVNK, bakit ngayon?

Upang maunawaan ang kahalagahan ng pagkakabili na ito, unawain muna kung ano ang ginagawa ng BVNK.

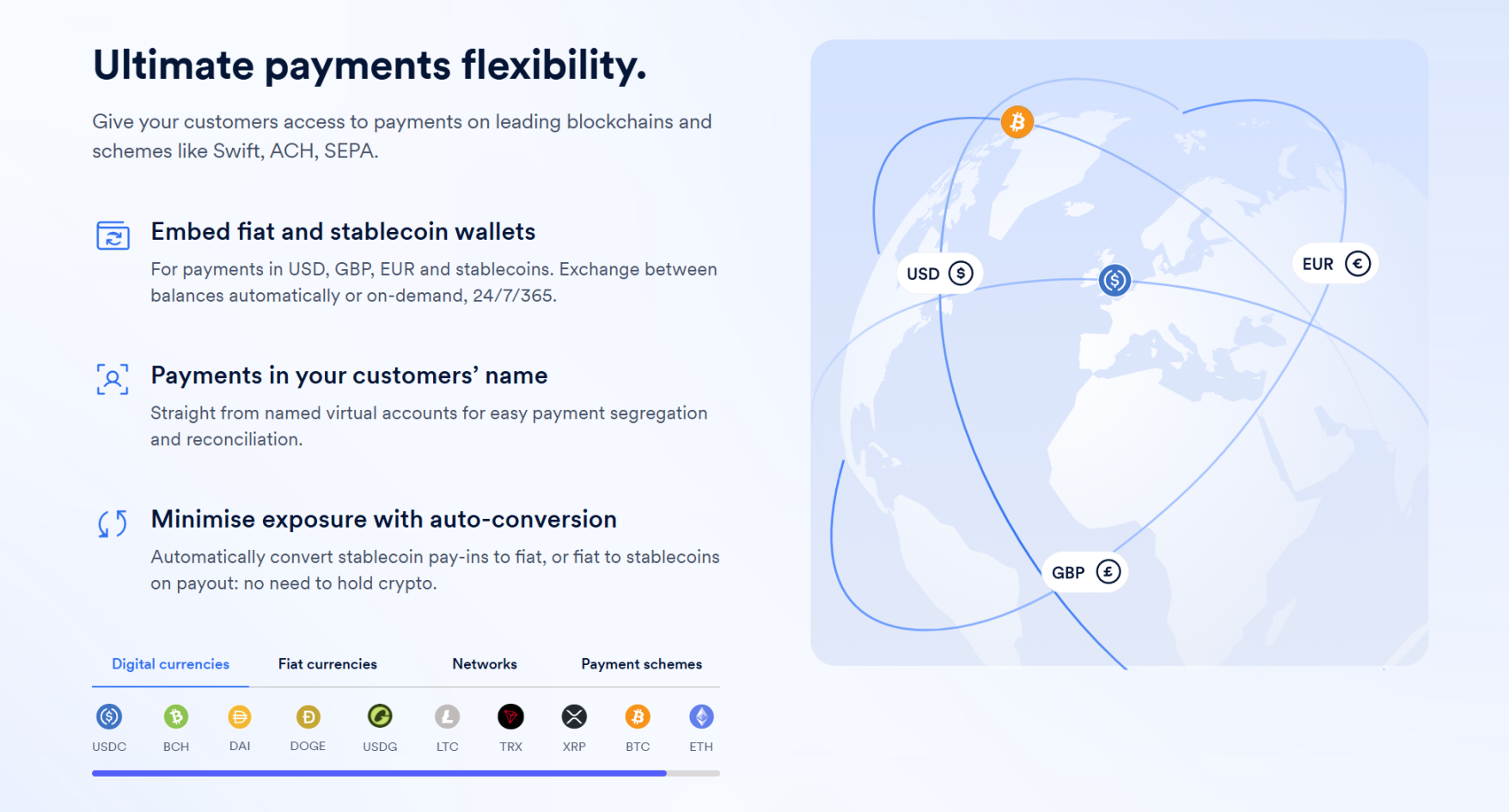

Sa isang mahigpit na kahulugan, ang BVNK ay hindi isang karaniwang Crypto company; ang pinakamahalagang ari-arian nito ay hindi ang paglalabas ng stablecoin o ang pagbibigay ng anumang cryptocurrency product sa retail investors, kundi ang pagpapaloob ng on-chain settlement capability sa tunay na komersyal na payment network.

Sa ibang salita, ito ay mas tulad ng tulay na nag-uugnay sa isang dulo sa mundo ng fiat payment at sa ibang dulo sa on-chain stablecoin system.

Ito ay nagtatakda ng kanilang larawan ng customer—mga fintech company tulad ng Worldpay, Deel, at Flywire, mga provider ng payment services (PSP), at mga kumpanya ng cross-border payment na mayroon nang malaking aktwal na pangangailangan sa global na pagtatanggap at pagbabayad, at kailangan ng mas mabilis at mas mura para sa paglipat ng pondo, ngunit kadalasan ay hindi sila may direkta na kakayahan na mag-connect sa blockchain-based stablecoin infrastructure—kung ito ay ang wallet system, on-chain routing, pagtatanggap at pagpapadala ng stablecoin, o ang proseso ng pagpalit, compliance at risk management, at system integration—ang lahat ng ito ay hindi karaniwang gugustuhin ng mga kumpanya na itayo at panatilihin mismo.

Ang ginagawa ng BVNK ay ang pagpapakel ng kumplikadong layer na ito, nagbibigay ng buong solusyon na nakatuon sa pagbabayad at pagtatanggap ng stablecoin, at pagsasama ng mga kakayahan na ito sa umiiral na proseso ng pagbabayad ng mga negosyo, ibig sabihin, binibili nito ang interface capability na nagpapahintulot sa mga negosyo na gamitin ang stablecoin track.

Pinagkukunan: BVNK

At ito, kung ano ang nais ng Mastercard.

Marami ang nag-uusap tungkol sa pagbabayad gamit ang stablecoin at madalas na nakafokus sa mga pangunahing benepisyo tulad ng «mas mabilis» at «mas mura», ngunit para sa Mastercard, Visa, mga banko, at mga network ng cross-border payment, ang totoong hamon na dinala ng stablecoin ay hindi lamang ang «pagkakaroon ng isang mas mabilis at mas mura paraan ng pagbabayad», kundi ang posibilidad na magsisimula nang mag-migrate ang mga network ng pagbabayad mismo.

Noong nakaraan, ang malaking bahagi ng global na cross-border payments ay gumagamit ng network ng correspondent banks, na sa kanyang core ay binubuo ng isang hanay ng ugnayang bank account, clearing channels, at lokal na financial institutions na nagtataguyod ng isang global na network para sa paglipat ng pera. Ang pangunahing kahusayan ng sistemang ito ay ang kanyang pagiging matatag at malawak na sakop, ngunit ang mga problema nito ay ang mahabang ruta, maraming node, mabagal na pagkakaroon ng pondo, at mataas na gastos, lalo na sa bawat antas ng cross-border chain, kung saan halos lahat ay kumukuha ng kanilang sariling kita.

Para sa mga tradisyonal na bangko at mga institusyon sa pagbabayad, ang “mabagal at mahal” na ito ay ang pinagkukunan ng kita, dahil habang mas kumplikado ang chain, ang cross-border payment ay natural na nagdadala ng mga bayarin, spread sa palitan, gastos sa pagkakaroon ng position, mga bayarin sa clearing, at isang serye ng karagdagang kita na nauugnay sa pagmamahala ng pera ng kumpanya.

Ibig sabihin, ang hindi lang kita ng tradisyonal na sistema ng跨境 bayad ay ang “pera na ipinapadala,” kundi ang buong sistema ng kontrol sa pondo na nabubuo paligid sa proseso ng pagpapadala—ito ang tunay na sensitibong punto ng kompetisyon. Kapag magsisimula na ang stablecoin na masali sa totoong komersyal na pagbabayad, ang pinakamahalagang bahagi ng lumang sistema ay magkakaroon ng pagbabago:

Ang posisyon na dating pinagmamay-ari ng mga banko, mga organisasyon ng card, at tradisyonal na mga network sa pagbabayad ay kailangang muli pang-isipin kung sino ang magkakonekta sa mga negosyo at pera, sino ang magpapalakas ng跨境 clearing, at sino ang magkakaroon ng kontrol sa entry point at liquidity exit ng pagbabayad?

Sa pananaw na ito, ang pagbagsak ng stablecoin sa mga organisasyon ng card ay tunay na makabuluhang banta. Dahil ang business model ng mga tulad ng Mastercard ay batay sa kanilang pagkakaroon ng kontrol sa pag-uugnay sa pagitan ng mga merchant at sistema ng paglabas sa buong mundo, at sa pagiging mahalagang punto sa bawat transaksyon sa pagitan ng rehiyon, piso, at institusyon na hindi madaling iwasan.

Kaya ang pagbili ni Mastercard sa BVNK ay tuloy-tuloy na pagbili sa isang “sambit” na nag-uugnay sa lumang mundo at bagong track—hindi ito hinahanap ang pansamantalang kita, kundi ang pagpapalakas sa pinakamahalagang “Straits of Hormuz” bago maging pangunahin ang pagbabayad gamit ang stablecoin, at ang pagtatanggal ng anumang posibilidad ng pag-iwas sa mga card organization.

Ito ang dahilan kung bakit tinanggap ng Mastercard mismo sa telekonperensya sa mga investor na ang pagbuo ng katulad na kakayahan sa blockchain finance ay nangangailangan ng «sobrang tagal».

Sa ibang salita, bumili, mas mabilis kaysa mag-build.

Pinagmulan: BVNK Blog

Sa huli, kung tingnan lamang ang transaksyon na ito sa pamamagitan ng tradisyonal na pananaw sa pagmumura tulad ng income multiple, profit margin, at maturity, mahirap ipaliwanag ang presyong ito para sa BVNK; ngunit kung ituturing ito bilang isang maagang pagkakaroon ng posisyon sa hinaharap na landscape ng pagbabayad, lahat ay nagsisilbing makatwiran.

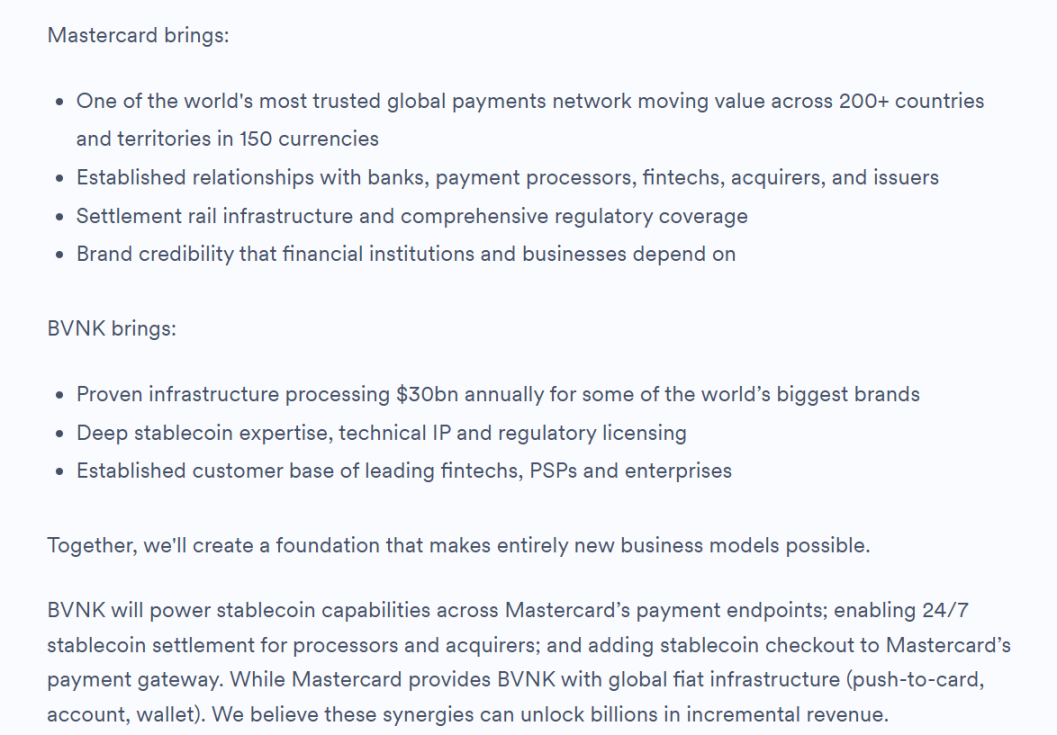

Isinasaad din ng BVNK sa kanilang pinakabagong opisyal na Blog na ang mga sumusunod na pagkakaisa ay kasama ang pagbibigay ng kakayahan sa stablecoin ng BVNK sa payment endpoints ng Mastercard, pagpapabilis ng 24-orang pagkakaltas sa stablecoin para sa mga processor at acquiring institutions, at ang pagpapakilala ng kakayahan sa pagbabayad gamit ang stablecoin sa payment gateway ng Mastercard, at sinasabi nilang ang mga epekto ng pagkakaisang ito ay maaaring magdulot ng mga dolyar na milyon sa karagdagang kita.

Pangalawa: Labanan sa 'Pagsisilbi at Paggawa ng Kontrol sa Network' ng mga pangunahing kumpanya sa pagbabayad

Kaugmaan, ang Mastercard ay hindi ang unang sumali sa pagkakaroon ng kontrol, kahit na maaaring sabihin na ito ang pinakahuli na gumawa ng hakbang.

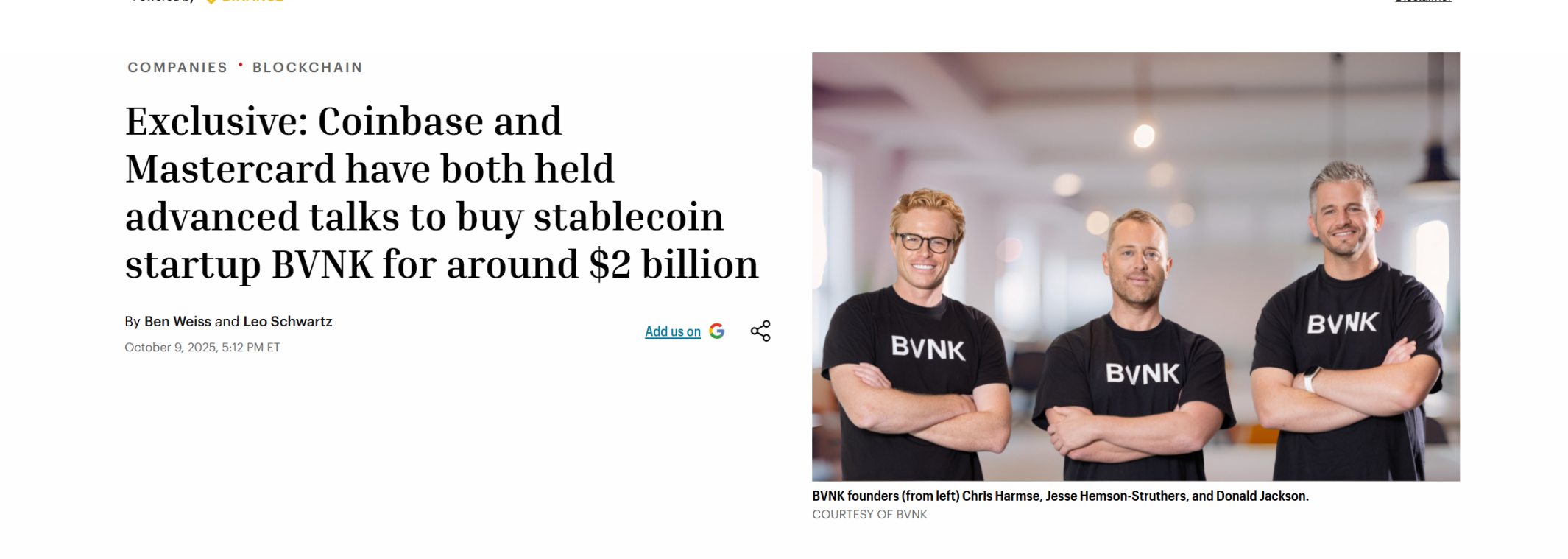

Bago pa man matapos ang pagkakabili, noong unang bahagi ng Oktubre 2025, nagsimula na ang Coinbase sa pag-negosyo sa pagkakabili ng BVNK, na may presyong saklaw sa $1.5 bilyon hanggang $2.5 bilyon. Ayon sa mga ulat mula sa iba’t ibang pinagkukunan, nasa malaking kahihintay ang Coinbase sa paligsahan, at kahit na nag-sign na sila ng eksklusibong kasunduan kasama ang BVNK.

Gayunpaman, nag-ahon ang parehong panig sa pagkabigo ng mga negosasyon sa parehong buwan, na nagbigay-daan sa pagdating ni Mastercard.

Pinagmulan: Fortune

Isang interesanteng pagkukumpara ay noong Oktubre 2024, ang global na pangunahing kumpanya sa pagbabayad na Stripe ay bumili ng Bridge, isang provider ng API para sa stablecoin, para sa $1.1 bilyon, na naging pinakamalaking akusisyon sa industriya ng cryptocurrency noong panahong iyon; at ngayon, isang kalahating taon pagkatapos, ang Mastercard ay nagbayad ng $7 bilyon higit pa kaysa kay Stripe, at nag-set ng bagong rekord.

Samantala, sa simula ng buwan, pinapalawig ng Visa at ang Bridge ang kanilang pagkakaisa upang ipakilala ang mga card na may kaugnayan sa stablecoin sa higit sa 100 bansa.

Lahat ay mga pangunahing organisasyon ng card, at lahat ay nag-aakusisyo ng mga serbisyo ng pagbabayad sa stablecoin. Kung isasama sa isang mapa, makikita mo na mula sa pag-aakusisyo ni Stripe hanggang sa Mastercard, at pagkatapos ay ang PYUSD na inilabas ng Visa at PayPal nang maraming taon ang nakalipas, ito ay hindi isang isoladong taya ng isang kumpanya, kundi isang pare-parehong hakbang ng buong industriya ng pagbabayad:

Ang pag-atake ng mga stablecoin ay hindi lamang tungkol sa karanasan sa pagbabayad, kundi sa mas malalim na istruktura ng kita at kapangyarihan sa tradisyonal na sistema ng finansya, kaya ang mga pangalang pang-global sa pagbabayad ay kailangang aktibong subukang i-connect ang mga on-chain account, mga asset na stablecoin, at ang endpoint ng pagkuha ng bayad ng mga negosyo, upang iwasan o maiwasan ang pag-iwas sa tradisyonal na chain ng pagbabayad ng mga issuer at card organization.

Ito ang dahilan kung bakit ang mga kompanya tulad ng Bridge at BVNK ay biglang naging makabuluhan—ang kanilang tunay na halaga ay nasa isang napakahalagang krusado, kung saan nag-uugnay sila sa pagitan ng on-chain accounts at stablecoin assets, at sa kabilang dulo, sa mga negosyo, korporasyon, at mga serbisyo sa pagbabayad na konektado sa network ng fiat settlement.

Sa madaling salita, ang industriya ay nasa huling bahagi na ng pagpapalawak mula sa "sino ang nag-iisyu ng stablecoin" patungo sa "sino ang makakapag-organisa ng isang tunay na gumagana na network ng stablecoin".

Sambil sa gayon, ang halaga ng “network ng stablecoin” ay malamang na mas lalong mapapalakas sa panahon ng AI.

Isang matagal nang napapalabas na trend ay ang pagkakaroon ng mga nagpapadala ng pagbabayad sa hinaharap na hindi lamang tao, kundi pati na rin ang lalong maraming Agent, robot, at automated systems; at ang pinakamalakas na kakayahan ng tradisyonal na card networks ay ang pag-organisa ng pagbabayad sa paligid ng konsumo, pagkuha, paglabas, at sistema ng account ng card ng tao. Gayunpaman, sa ilalim ng patuloy na paglago ng AI Agent, ang mga pangangailangan para sa maliit, mataas na kahiligan, at automated na settlement sa pagitan ng machine at machine ay hindi laging kompatibleng may arkitekturang itinayo para sa panahon ng consumer finance.

Kumpara sa iba, ang on-chain payments at ang stablecoin track ay mas nauugnay sa mga bagong pangangailangan na ito, dahil ang stablecoin ay natural na nagpapahintulot sa 24/7 na pagpapatakbo, programmability, suporta sa mataas na kalidad ng micropayments, global na isang pagkakasundo, at walang kailangang komplikadong pagpapahintulot sa mga gitnang bahagi; ibig sabihin, ang pagtatagpo ng stablecoin ay hindi lamang para sa umiiral na bahagi ng cross-border payment market ngayon, kundi mas maaaring para sa mas malaking bagong market ng payment sa hinaharap.

Ang mga tradisyonal na malalaking kompanya ay nagdaragdag din sa bagong larangang ito, tulad ng Visa Crypto Labs na nagsagawa ng unang eksperimental na produkto na Visa CLI, na nagpapahintulot sa mga AI agent na magbayad nang ligtas para sa mga kinakailangang bayarin habang sumusulat ng code, nang walang pangangailangan ng API key para sa programadong pagbabayad.

Pinagmulan: 𝕏

Sa huli, ang pagbabayad gamit ang stablecoin ay hindi lamang isang lokal na pagpapabuti sa lumang sistema, kundi isang pagtatangka na muling i-drawing ang mapa ng susunod na henerasyon ng global na network ng pagbabayad.

Patuloy ang pagmamasid sa logika na ito, ang mga mas mahalagang bagay na dapat obserbahan sa hinaharap ay hindi lamang ang mga pinakamalapit na “mga tagapaglabas ng stablecoin” bilang mga ок-pananagutan, kundi ang mga nagtatagpo sa hangganan ng pagtinda, pagkakasundo, likuididad ng institusyon, at pagpapalawak ng network ng pagbabayad—ang mga bahagi na may mas malaking pagkakataon na maging platform na node sa panahon ng stablecoin. Maaaring hindi sila ang pinakamainit sa maikling panahon, ngunit madalas sila ang mas malapit sa puso ng pangmatagalang kompetisyon.

Sa likod ng paghuhusga na ito, isang mas malaking katotohanan ang umuunlad.

Tatlo: Isang mapa, dalawang paraan ng paglutas—mga bagong ideya sa labas ng mga solusyon

Sa isang obhetibong pananaw, ang pagkakabili ni Mastercard sa BVNK ay nagdaragdag din ng isang pag-unawa sa buong merkado: ang halaga ng stablecoin ay hindi lamang nasa pag-iisda, kundi sa pag-uugnay; hindi lamang nasa kompliyans na pagkilala, kundi sa kakayahan sa likuididad at pag-organisa ng network ng pagbabayad.

Ito rin ang pangunahing dahilan kung bakit patuloy na bumibili ang mga malalaking kumpanya tulad ng Stripe at Mastercard—hindi lamang ang isang teknolohiya ng stablecoin ang kanilang nais bilhin, kundi ang posibilidad na itayo pa ang isang network sa paligid nito. Sa katotohanan, tanging kapag nagsasama-sama ang mga on-chain account, likuididad ng stablecoin, mga escenario ng negosyo, pagbabayad sa fiat, at pagkakasundo sa regulasyon, maaaring maging isang “bagong network” ang stablecoin payment, hindi lamang isang “bagong kasangkapan.”

Ngunit may isang bagay na dapat tandaan: ang landas ng mga malalaking kumpanya tulad ng Mastercard at Stripe ay batay sa tradisyonal na pampalapi, at sila ay nagpapalit ng track sa pamamagitan ng pagbili ng mga kakayahan sa blockchain, at paggamit ng kanilang umiiral na network ng pagpapalaganap upang pabilisin ang paglago ng stablecoin. Bagaman malinaw ang landas na ito, kailangan nito ang paglalabas mula sa mabigat na kasaysayan, at pagtukoy muli ng kanilang ugnayan sa blockchain.

Ito ay nangangahulugan na, sa paglalakbay mula sa lumang mundo patungo sa stablecoin, mayroon ding ibang solusyon—parehong direksyon, iba ang punto ng pagmumula.

Oo, ang mga kompyans na platform na mula sa simula ay nabuo sa native soil ng blockchain, na nagtatapos sa "pagkalat ng TradFi mula sa stablecoin"—hindi sila kailangang "magbago ng riles" dahil sila ay nasa riles na.

Kung kukunin ang Hong Kong, isang rehiyon na may pinakamabilis na pag-unlad sa pandaigdigang regulasyon sa cryptocurrency, mula sa nakaraang mga taon, nabuo na ang ilang licensed at compliant platform tulad ng OSL at HashKey. Kumpara sa mga tradisyonal na payment platform na itinuturing ang stablecoin bilang isang bagong serbisyo na ikinonekta, ang mga native compliant platform na lumago mula sa digital asset at on-chain liquidity system ay likas na mas malapit sa mga mahahalagang bahagi ng era ng stablecoin: pagtinda, pagtatago, likuididad, compliant access, at ang kakayahang magpalawak patungo sa mga payment scenario.

Kasabay ng patuloy na pagpapalakas ng regulasyon sa stablecoin ng Hong Kong, ang ilang mga platform na may lisensya ay nagsisimula nang isabuhay ang potensyal na kakayahang ito. Bilang halimbawa, ang OSL ay malinaw na nag-transisyon noong nakaraang taon patungo sa pagbuo ng infrastruktura para sa pagbabayad at pagpapalit ng stablecoin; noong Enero ng taong ito, natapos nito ang pagkuha sa global na Web3 payment service provider na Banxa, at noong Pebrero, isinampa nito ang enterprise-grade na dollar stablecoin na USDGO, na sumusunod sa pederal na regulasyon ng Estados Unidos at maaaring ma-distribute nang kompliyante sa Hong Kong, na nakatuon sa mga aplikasyon tulad ng e-commerce, malalaking kalakalan, at interactive entertainment.

Ito ay isang klasikong pagpapatupad ng "TradFi + Digital Finance", kung saan ang mga kumpanya ay gumagamit ng USDGO para sa cross-border settlement; kung idadagdag pa ang isang-solusyon na kapasidad sa pagtatanggap at pagbabayad ng stablecoin at settlement ng OSL BizPay, maipapalawak ang libreng palitan at paggalaw sa pagitan ng fiat at stablecoin, kasama ang kanilang network ng licensing at compliance na ipinapalaganap sa maraming merkado—ang buong chain ay maaaring makumpleto ang pagpasok ng fiat, on-chain stablecoin settlement, account management at fund aggregation, treasury optimization, at paglabas ng fiat nang hindi nakasalalay sa tradisyonal na SWIFT system, habang sumusunod pa rin sa mga pangangailangan sa compliance, regulation, at auditability.

Ito ay nagbibigay ng interesanteng kontraste sa pagkuha ni Stripe sa Bridge at ng Mastercard sa BVNK: parehong naglalayong makarating sa "on-chain account + stablecoin + global payment network," ang isa ay mula sa umiiral na ecosystem, aktibong nagbabago ng daan; habang ang isa ay may umiiral na daan, naghihintay ng mas maraming trapiko, scenaryo, at mga kondisyon sa regulasyon bago ito malawakang palawakin.

Dalawang solusyon, may sariling lohika at sariling time window.

Pinagmulan: OSL

Dahil dito, ang pagpapahayag ng mga resulta ng unang pagtataya ng mga lisensya ng issuer ng stablecoin sa Hong Kong, na nangyari sa parehong panahon na ang Mastercard ay bumili ng BVNK, ay lubos na nakakaakit ng atensyon.

Ang matagalang halaga ng stablecoin sa pandaigdigang financial system ay nakasalalay sa bilang ng tunay na gumagawang network na nagpapabilis, nagpapababa ng gastos, at nagpapakita ng kumpiyansa sa paggalaw ng pera, upang maging totoong gamitin ng mga negosyo at indibidwal.

Kaya ang tunay na dapat obserbahan sa susunod na yugto ay kung sino ang mga manlalaro na makakapagpapalawig ng “entry point” patungo sa “traffic,” ang “traffic” patungo sa “network,” at ang “network” patungo sa bagong global na infrastruktura sa pagbabayad.

Isulat sa huli

Sa huli, binili ng Mastercard ang ₱1.8 bilyon, hindi isang negosyo, kundi isang posisyon.

Kapag isasama ang pagtataya na ito sa mas malaking koordinadong sistema, mas malinaw na makikita na ang global na network ng pagbabayad ay patuloy at hindi na maaaring balikan ang paglipat patungo sa mga stablecoin, bagaman ang bilis ng galaw, mga daan, at mga paraan ay magkakaiba-iba, ang huling pagtatalo ay patotohanang isang bagay lamang:

Sino ang makakakonekta ng mga on-chain account, liquidity, payment scenarios, at compliance framework sa isang tunay na network?

At ito ang pinakamahalagang tanong na dapat patuloy na itanong sa susunod na yugto, lalo na kapag ang mga stablecoin ay hindi na lamang nagiging alternatibo ng dolyar sa blockchain, kundi simulan na ang pagpapalaganap pabalik sa tradisyonal na sistema ng pananalapi.

Ang totoong pagbabago, baka lang ay nagsisimula pa lamang.