May-akda: Lucas Shin

Isinalin: Deep潮 TechFlow

Deep潮导读: Ang pamilihan ay itinuturing ang Circle bilang isang pondo ng merkado ng interes, ngunit lumaki pa rin ang suplay ng USDC ng 72% habang bumababa ang interes. Ang mas nakakalimutang bagay ay ang alon ng pagtutustos ng AI agent: hinuhulaan ni McKinsey na ang laki ng transaksyon ng agent ay magiging $3-5 trilyon noong 2030, at sa $106 milyong transaksyon ng pamantayan sa pagbabayad na x402, 99.6% ay binayaran gamit ang USDC. Ito ay isang struktural na pagkakataon para sa pangangailangan ng stablecoin, hindi isang malinaw na taya sa interes.

Kongklusyon:

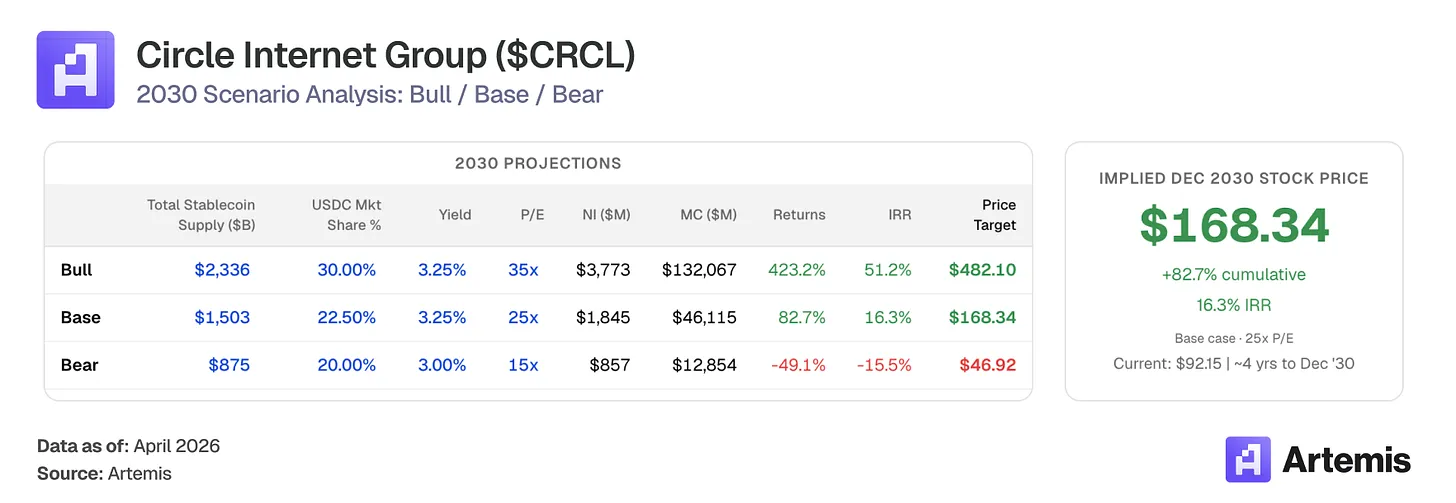

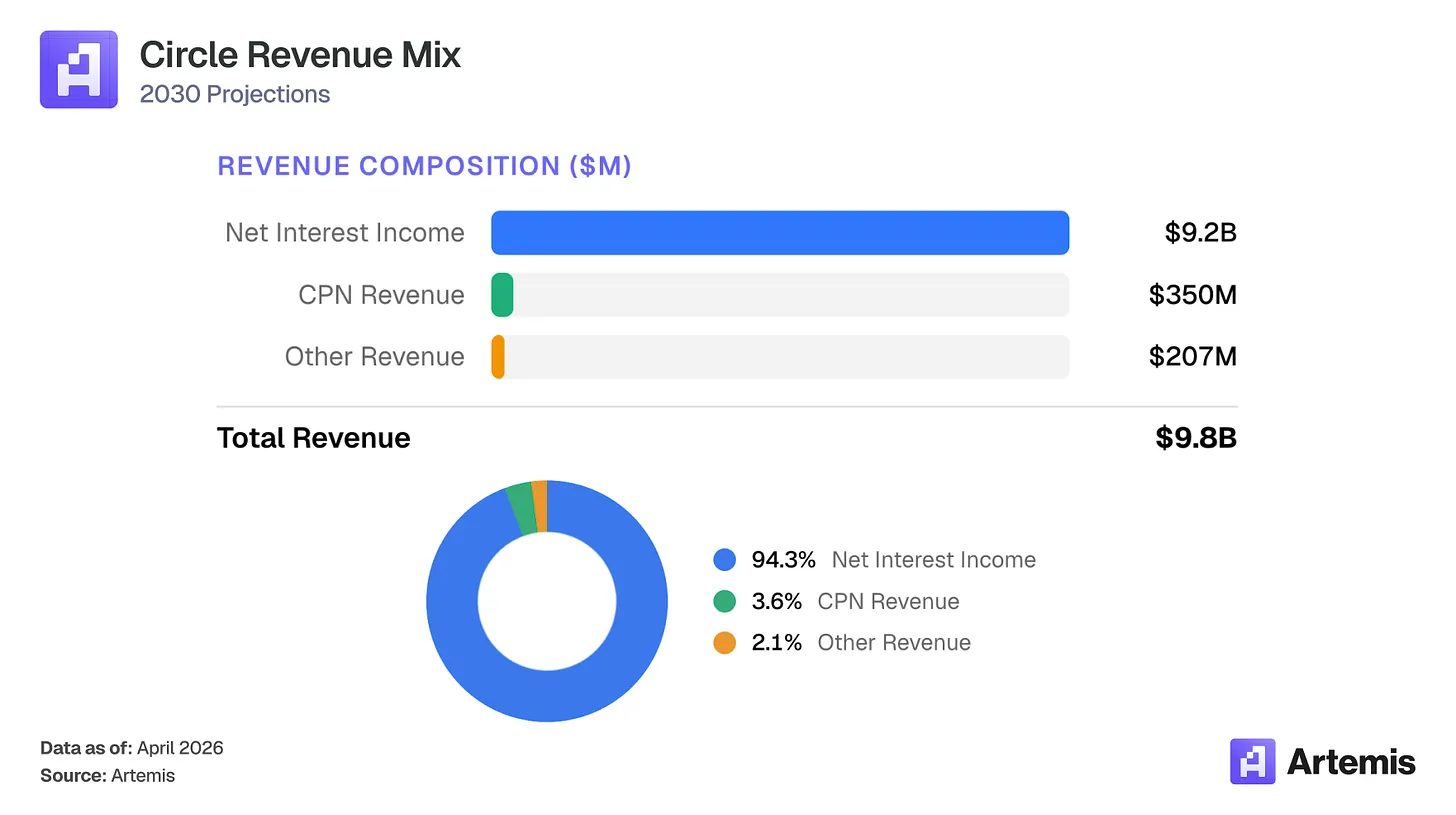

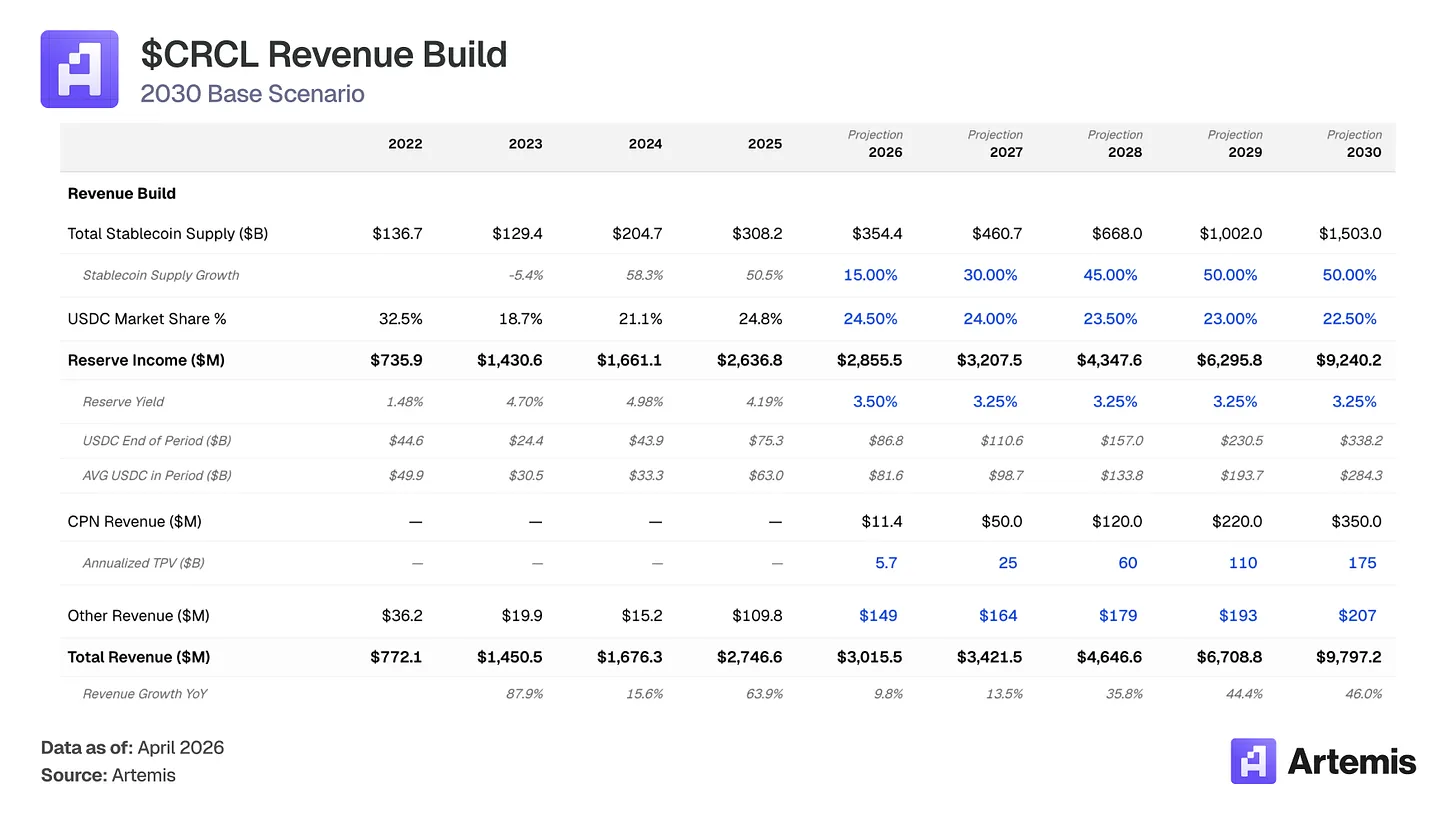

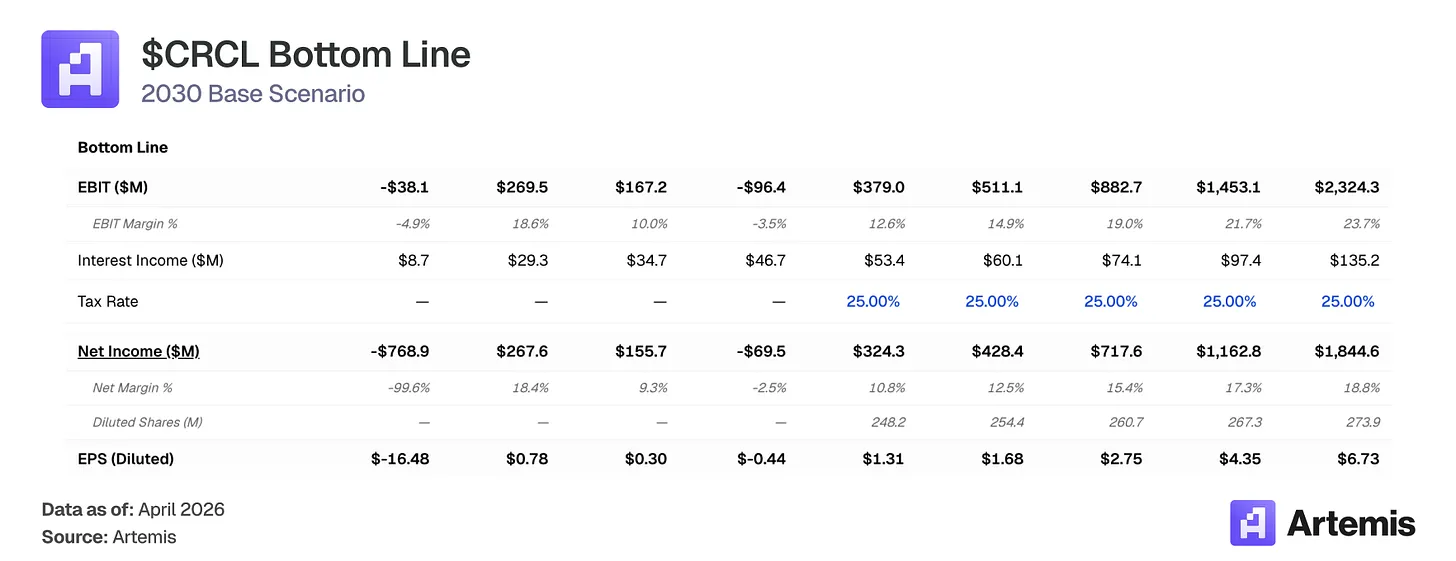

Inilalarawan ng merkado ang Circle bilang isang money market fund na sensitibo sa interes na rate—nagmumula sa pag-asa na ang interest rate ng Federal Funds ay naka-attach sa blockchain. Naniniwala kami na mali ang pagpapahalaga sa framework na ito. Ang suplay ng USDC ay tumataas ng 72% hanggang $75.3 bilyon noong 2025, kahit na baba ang Federal Reserve ng 75 basis points sa ikalawang kalahati ng taon, na nagpapakita na ang pangangailangan sa USDC ay hinahawakan ng tunay na paggamit, hindi lamang sa paghahanap ng yield. Ang aming base case ay nagtataya na ang kabuuang merkado ng stablecoin ay makakamit ang halos $1.5 trilyon hanggang 2030, na may average suplay ng USDC na $284 bilyon. Kahit na inaasahan nating mabawasan ang yield ng reserve, inaasahan namin na tataas ang kita mula sa reserve ng Circle hanggang $9.2 bilyon noong 2030 (halos 3.5 beses ang dami kumpara sa 2025), dahil ang pagtaas ng suplay ay lalampas sa pagbaba ng interes. Kasama ang pagpapalawak ng Circle Payment Network (CPN) hanggang $350 milyon na kita, at pagbaba ng distribusyon na gastos mula sa 60% hanggang 55%, ang aming base case ay nagtataya ng kabuuang kita na $9.8 bilyon noong 2030, at net income na halos $1.8 bilyon.

Mga ilang pagkakataon ang sumusuporta sa track na ito: ang BATAS NG GENIUS ay naglikha ng pambansang framework para sa mga kompyansang issuer ng stablecoin; ang Circle Payment Network ay nakakakuha ng maagang pagkakataon, na may 55 na financial institutions na nakarehistro, na may taunang volumen ng transaksyon na $5.7 bilyon, na nagbibigay ng income stream batay sa transaksyon, na nagdudiversify mula sa sensitivity sa interest rate; ang paggamit ng stablecoin ay lumalawak sa B2B payments, cross-border settlement, at DeFi. Ang aming base case ay nagbuo ng forecast EPS na $6.73 noong 2030, na nangangahulugan ng target price na $168 batay sa 25x terminal P/E ratio, na nagtataglay ng 83% na potensyal na pagtaas kumpara sa kasalukuyang antas.

Table ng mga kumpanyang kahawig:

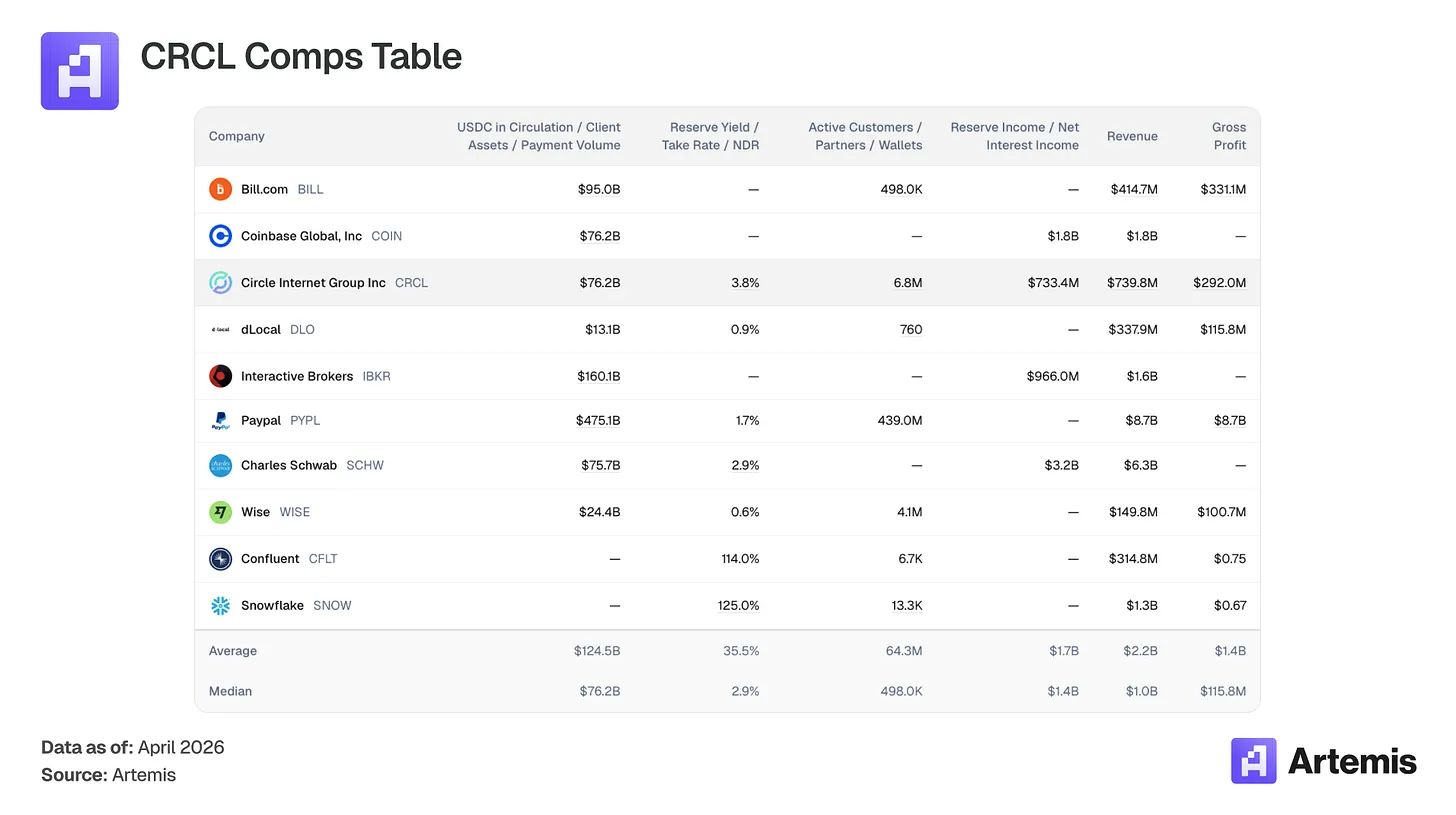

Walang direkta namang nakalista na mga kahalintulad na kompanya bilang mga tagapaglabas ng stablecoin na nagpapakita ng mga reserve float. Ang ating hanay ng kahalintulad ay naglalaman ng mga kompanya na may mga pangunahing katangian na kapareho sa negosyo ni Circle: modelo ng kita batay sa float (Charles Schwab, Interactive Brokers), digital payment infrastructure (PayPal, Wise, dLocal, Bill.com), crypto-native platform (Coinbase), at mataas na paglago na infrastructure batay sa usage-based economics (Snowflake, Confluent).

Ano ang ginagawa ng Circle?

Ang Circle ay ang naglalabas ng USDC, isang dollar-denominated stablecoin na nakabase sa 1:1 sa dolyar. Kapag nag-deposito ang mga user ng dolyar, ginagawa ang USDC; kapag nag-redeem sila, pinapalitan ito. Ang kita ng Circle ay pangunahing nagmumula sa yield mula sa mga reserve (tungkol sa 43% na reverse repurchase agreements, 43% na treasury bills, at 14% na bank deposits, na itinatago ng Bank of New York Mellon at pinamamahalaan ng USDXX fund ng BlackRock).

Mga detalye ng estruktura ng gastos: Bilang pangunahing kasosyo sa pagpapalabas ng USDC, kumikita ang Coinbase ng 100% ng kita mula sa mga pagtitiyak na USDC sa kanyang platform at 50% mula sa mga USDC sa labas ng platform. Noong 2025, kumita ang Coinbase ng $1.35 bilyon, na bumubuo ng 51% ng kabuuang kita mula sa mga pagtitiyak ng Circle. Kasama ang non-Coinbase distribution (12.7%), ang kabuuang gastos sa pagpapalabas ay nag消耗 ng halos 61% ng kita mula sa mga pagtitiyak, at nananatili ang 39% na gross margin. Inaasahan naming bumaba ang gastos sa pagpapalabas mula sa 60% hanggang 55% hanggang 2030 dahil sa paglago ng non-Coinbase distribution, at ang pagkakaroon ng mga bagong institusyong pinansyal, bangko, at mga kasosyo sa pagtatago na nakakakuha ng mas mabuting kondisyon kaysa sa kasalukuyang kasunduan ng Circle at Coinbase. Ito ang nagpapalawak sa gross margin mula sa 39% patungo sa 54%.

Bukod sa kita mula sa reserve, ang pinakamahalagang levers ng paglago ng Circle ay ang Circle Payment Network (CPN), isang cross-border B2B settlement network na nakabatay sa USDC. Ipinakilala noong Mayo 2025, ang CPN ay nakarehistro ng 55 na mga institusyong pinansyal, may taunang turnover na $5.7 bilyon, at may 500 na mga institusyong pinansyal sa pipeline. Inaasahan namin na magtatagumpay ang CPN sa $17.5 bilyon na turnover hanggang 2030, na may rate na 0.2% (na sumasang-ayon sa mixed cross-border rate ng 20 basis points), na magdudulot ng $350 milyon na transaction-based income. Ang kita na ito ay hindi sensitibo sa interest rates, na nagpapadali sa Circle na maging mas diversificado kaysa sa pagkakabase lamang sa yield mula sa reserve. Ang karagdagang source ng kita (na tinatawag namin sa aming model bilang "ibang kita") ay kasama ang CCTP (47-50% ng cross-chain bridge volume) at Arc settlement infrastructure, na inaasahan namin ay magkakaroon ng kabuuang $207 milyon noong 2030.

Argument #1: Ang pagdami ng suplay ay lalong nagpapalakas sa pagbaba ng interes

Ang kabuuang thị market ng stablecoin ay lumawak mula sa halos $137 bilyon noong 2022 patungo sa halos $308 bilyon noong 2025. Ang aming modelo ay nagtataya ng halos $1.5 trilyon noong 2030, na may kompound annual growth rate na halos 37%. Ngayon, ang kabuuang bilang ng stablecoin na nasa pagpapalaganap (halos $316 bilyon) ay kumakatawan sa halos 1.4% ng $227 trilyon na suplay ng pera ng US M2. Ang aming baseline scenario ay nangangahulugan ng halos 6%, na nananatiling moderadong bahagi ng liquidity na nakabase sa dolyar.

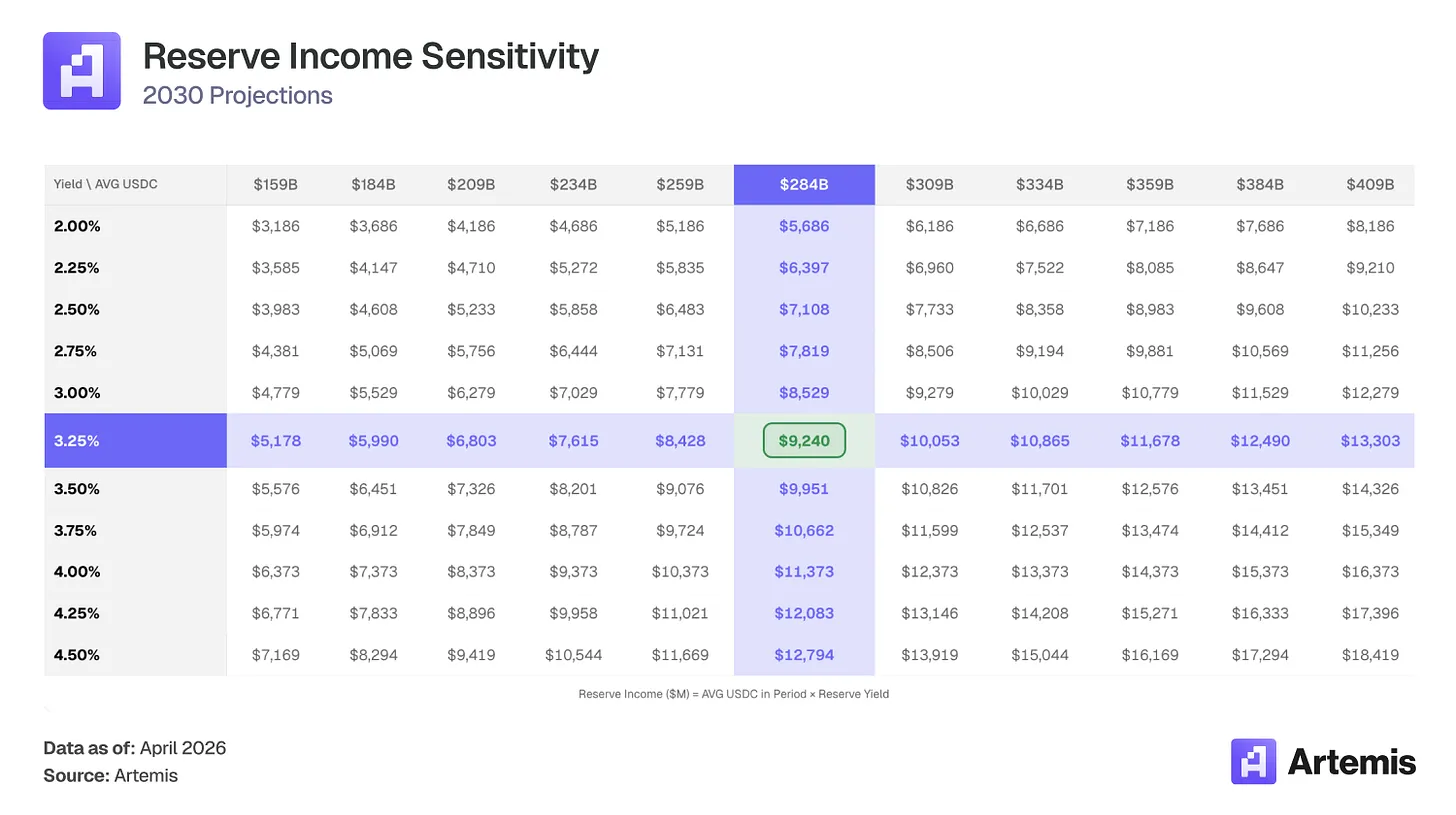

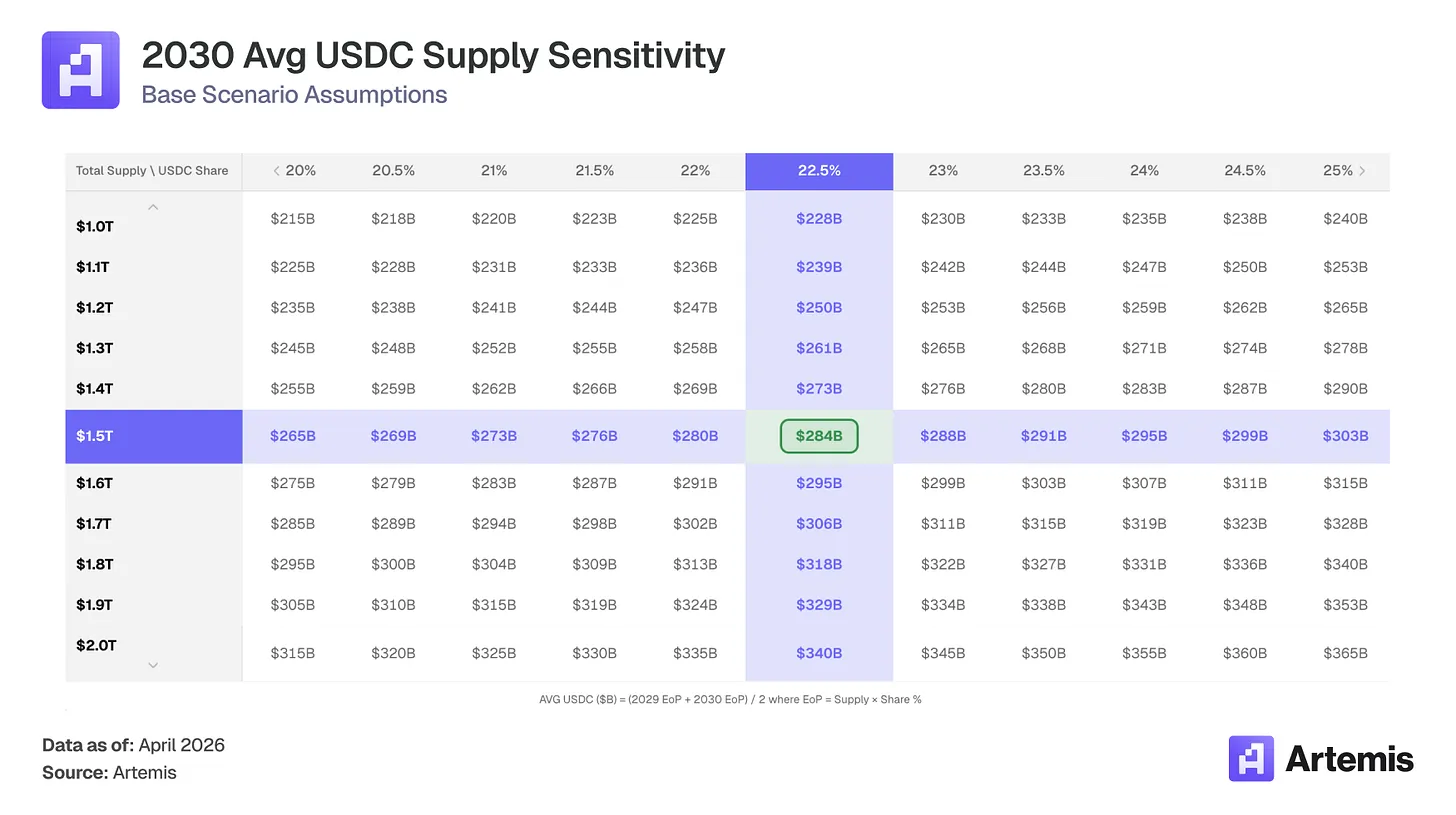

Namin ay nagtataya na mananatili ang USDC sa 22-25% na bahagi ng merkado (mula sa 24.8% na maliit na pagbaba dahil sa paghahati ng space ng white-label at bank stablecoin), na magdudulot ng $338 bilyon na suplay ng USDC hanggang 2030 (tumaas ng halos 4.5 beses mula sa kasalukuyan). Sa simpleng salita, kahit na bumaba ang epektibong yield ng reserve ni Circle, ang pure na pagtaas ng suplay ng USDC mula sa $63 bilyon hanggang sa average na $284 bilyon ay sapat na upang kumompensa. Bilang resulta, tumataas ang kita mula sa reserve ng 3.5 beses, mula sa $2.64 bilyon hanggang sa $9.24 bilyon.

Argument #2: Ang agency commerce ay magpapalakas sa susunod na alon ng demand para sa stablecoin

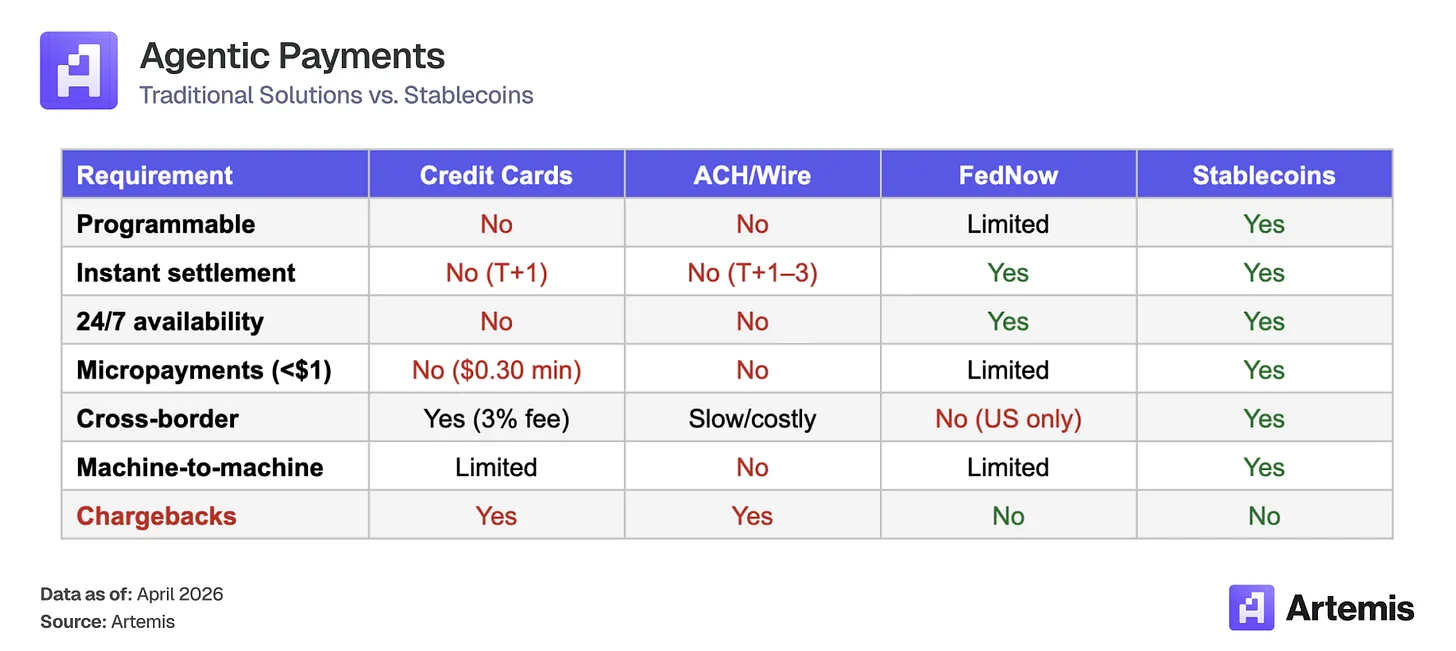

Ang mga AI agent ay nasa landas na magpapatupad ng mga transaksyon nang walang tulong hanggang 2030. Ipinagpalagay ng McKinsey na ang global na sales ng agent commerce ay makakamit ang $3-5 trilyon hanggang 2030; hinuhulaan ng Gartner na hanggang 2028, ang mga AI agent ay magiging intermediary sa higit sa $15 trilyon na B2B procurement. Kailangan ng mga transaksyong ito ng mga track ng stablecoin:

Ang mga stablecoin ay nagsisilbing layer ng settlement sa bagong umuunlad na agency economy, at ang business model ng Circle ay lumalawak nang sabay. Kapag ang mga agent ay nagtatago ng USDC sa kanilang wallet upang maipagbigay ang pondo para sa autonomous na transaksyon, kinikita ng Circle ang yield sa bawat dolyar na naka-imbak doon. Mas malaki ang pool ng USDC na itinatago ng mga agent, mas malaki ang basehan ng kita, anuman ang kadalasan ng transaksyon.

Ang USDC ay ang default na stablecoin para sa proxy payment. Sa loob ng anim na buwan mula nang maging popular ang x402 payment standard (HTTP-native micropayments), ito ay nakaproseso ng humigit-kumulang 17.7 milyong transaksyon at isang volumen ng transaksyon na humigit-kumulang $106 milyon, kung saan ang higit sa 99.6% ng volumen ay nalilipunan gamit ang USDC.

Ang unang pagkakataon ay naglikha ng isang flywheel, kung saan ang mga bagong tagatayo ay awtomatikong sumusuporta sa USDC dahil sa pinakamalalim na integrasyon nito, na nagpapalalim pa sa integrasyon at nagiging mas mahirap para sa mga alternatibo na mabuo. Hindi namin isasama ang agent income sa aming base case, ngunit ang demand para sa agent ay isinasama bilang isang upside option sa aming bull case. Kung ang 1-2% ng mababang forecast na $3 trilyon ni McKinsey ay maaayos sa USDC track, ibig sabihin nito ay may karagdagang $30-60 bilyon na USDC float sa agent wallets, kung saan maaaring kikitaan si Circle ng passive yield.

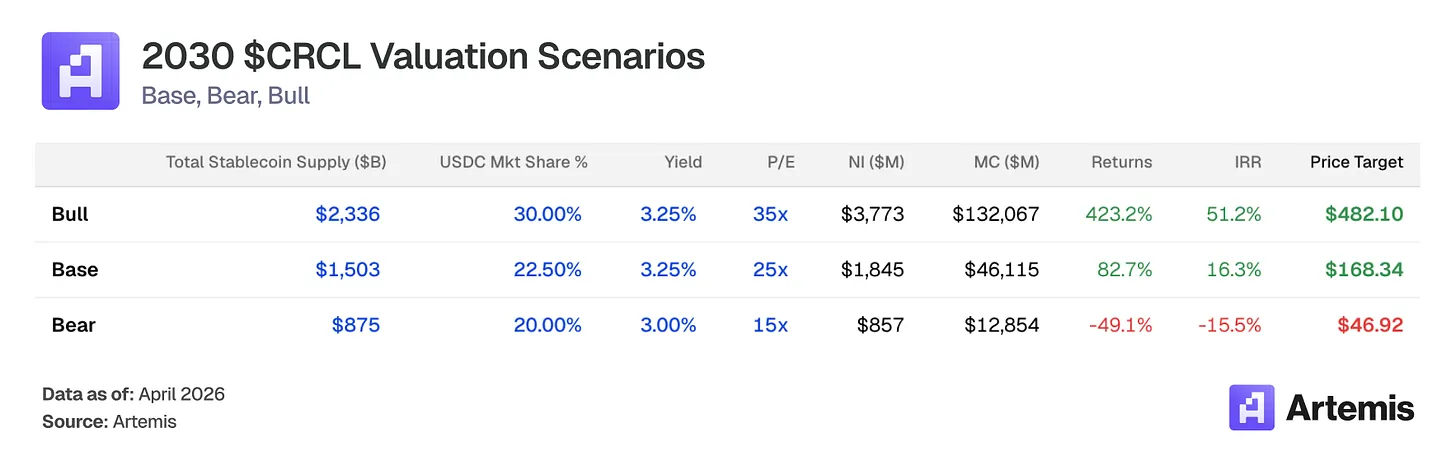

Valuation at Scenario

Ginagamit namin ang terminal P/E ratio batay sa forecast na EPS noong 2030 para sa pagpapahalaga sa CRCL. Sa aming base case, mayroon tayong net income na $1.84 bilyon sa 273.9 milyong diluted shares, na nagbibigay ng EPS na $6.73. Ang terminal P/E ratio na 25x—na mas mataas kaysa sa weighted average ng comparable companies—at nagpapakita ng structural growth trajectory ng Circle, diversification ng income mula sa CPN, at regulatory moat—nagmumungkahi ng halagang $168 bawat share noong 2030, na nagtataglay ng 83% na upside mula sa kasalukuyang antas.

Ang 25x multiplier ay nasa pagitan ng halos 15x ng JPMorgan at halos 38x ng Coinbase, na angkop para sa isang mataas na paglago na imprastruktura na negosyo na naglalakbay patungo sa paulit-ulit, hindi sensitibong kita sa interes.

Base case: Sa pagkakasupos na patuloy ang pagdami ng suplay at ang pagpapalawak ng CPN, ang merkado ng stablecoin ay umabot sa $1.5 trilyon, habang nananatili ang USDC sa 22.5% na bahagi. Ang gastos sa distribusyon ay bumaba nang moderado hanggang 55% dahil sa mas mababang bahagi ng kita na napagkasunduan ng mga bagong partner na pampublikong institusyon. Ang paglabas ay batay sa 25 beses ang terminal P/E ng mga kita noong 2030, na nangangahulugan ng target na presyo na $168.34—82.7% na potensyal na pagtaas at 16.3% na internal rate of return.

Kasong bull market: Ipinapalagay ang pagpapabilis sa paggamit ng stablecoin na idinudulot ng propesyonal na regulasyon, ang network effect ng CPN, at malawakang pagkakaroon ng access sa tradisyonal na finansyal. Ang kabuuang merkado ng stablecoin ay umabot sa $2.3 trilyon, at nakakuha ang USDC ng 30% na bahagi. Ang gastos sa distribusyon ay nabawasan sa 50% dahil sa paglalawak ng mga pinagmulan na hindi Coinbase. Ang exit ay batay sa 35 beses ang terminal P/E ratio ng forecasted na kita noong 2030, na nangangahulugan ng target price na $482.10—higit sa 423% na potensyal na pagtaas, at 51.2% na IRR.

Kondisyon ng bear market: Sa pagkakataong ang paglaganap ng stablecoin ay nagsuslow, ang white-label stablecoin ay nag-e-erosyon sa bahagi ng merkado ng USDC hanggang 20%, at ang pagbaba ng interes ay nagpapaliit sa yield ng reserve hanggang 2.75%. Ang atraksyon ng CPN ay nakakapagod. Ang paglabas gamit ang 15-fold terminal P/E ratio sa forecasted earnings noong 2030 ay nangangahulugan ng target price na $46.92—naka-49% na puwang sa pagbaba, -15.5% internal rate of return.

Naniniwala kami na ang kalidad ng pamamahala ay mas mataas kaysa sa average sa larangan ng cryptocurrency infrastructure, na may espesyal na kahusayan sa pag-navigate sa regulasyon (49 na estado ng MTL, unang MiCA-compliant).

Si Jeremy Allaire ay nagtatag ng Circle noong 2013 at nagsisilbing pangulo at CEO. Isang karaniwang negosyante (dating CTO ng Macromedia at tagapagtatag/CEO ng Brightcove, IPO noong 2012), isinulong ni Allaire ang Circle mula sa aplikasyon sa pagbabayad ng mga konsyumer patungo sa infrastraktura ng stablecoin, at noong 2018, kasama ang Coinbase, itinatag ang USDC, at pagkatapos ng pagkabigo sa SPAC noong 2022, natapos niya ang tradisyonal na IPO sa NYSE noong Hunyo 2025.

Si Heath Tarbert ay nagsisilbing pangulo, na ipinataas noong Enero 2025 mula sa posisyon ng Chief Legal Officer. Si Tarbert ay dating pangulo at CEO ng CFTC (2019–2021), dating assistant secretary ng U.S. Department of the Treasury, at dating chief legal officer ng Citadel Securities.

Si Jeremy Fox-Geen ay nagsisilbing CFO mula noong Enero 2021. dating CFO ng iStar/Safehold (isang publicly traded REIT sa NYSE) at CFO ng North American business ng McKinsey & Company. Pinanagutan niya ang IPO ng Circle at pinamamahalaan ang istruktura ng reserve na sumusuporta sa higit sa $70 bilyon na流通 na USDC.

Si Dante Disparte ay nagsisilbing Chief Strategy Officer at Head of Global Policy and Operations. Kahit na dating founding executive at vice chairman ng Diem Association (ang stablecoin project ng Meta), pinunuan niya ang global regulatory strategy, public policy, market expansion, at international operations.

Ang pangunahang panganib sa pamamahala ay ang pagkakasentro sa tagapagtatag at mataas na pagsuporta sa equity pagkatapos ng IPO (higit sa $500 milyon noong 2025, kabilang ang $424 milyon na accelerated IPO-related RSUs), at kasalukuyang nasa proseso ng normalisasyon (ang pagsuporta sa equity noong ikatlo at ikaapat na kuartal ng 2025 ay $59 milyon at $48 milyon, na nagtutungo sa taunang rate na mas mababa sa $200 milyon).

White-label at native stablecoin ng platform

Ang pinakamababang kinikilala na panganib sa bahagdan ng USDC ay ang paglunsad ng sariling brand ng stablecoin ng mga platform, pangunahing aplikasyon, at mga institusyong pinansyal. Halimbawa, mayroon ang Hyperliquid ng USDH, ang PayPal ng PYUSD, ang Fidelity ng FIDD, at ang JPMorgan ng JPMD. Kaugnay nito, ipinakilala ng Polymarket ang "Polymarket USD", na kasalukuyang isang wrapper ng USDC, ngunit maaaring maging hakbang patungo sa independiyenteng settlement. Kung palawigin ang estratehiyang ito sa ilalim ng framework ng GENIUS Act, maaaring mawalan ng tiyak na posisyon ang USDC bilang default settlement track. Ang aming base case ay nagtataya na bababa ang bahagdan ng USDC hanggang 22.5% noong 2030 mula sa 24.8% upang isabuhay ang pagkakahati-hati na ito.

Mga pagsasabay: Ang mga white-label stablecoin ay kailangan pa rin ng mga pondo, pagpapatupad ng patakaran, at—pinakamahalaga—malalim na likuididad. Dahil sa integrasyon ng USDC sa bawat pangunahing exchange, wallet, DeFi protocol, at bridge, kailangan ng mga bagong brand na stablecoin na kopyahin ang network ng likuididad upang maging magagamit bilang sariling instrumento ng pagbabayad. Mahirap simulan ang mga malalim na pool ng likuididad, maliit na spread, at agad na maaaring i-redeem; ang mga fragmented na stablecoin na may mahinang likuididad ay nagbibigay ng mas masamang execution para sa mga user. Ang gastos sa pagpapalit sa isang buong independiyenteng pondo ay sapat na mataas upang ang karamihan sa mga platform ay hindi maiuunlad ang transisyon.

Sensibilidad sa Federal Funds Rate

Ang mga kita mula sa reserve ay diretso na nakadepende sa interes. Ang paghuhulog ng 100 basis points sa interes ay nagtatatag ng pagkawala ng halos $2.8 bilyon sa kabuuang kita mula sa reserve, batay sa pagtataya ng $284 bilyong average na USDC noong 2030. Kung bumaba ang Federal Reserve sa 2.0%, ang inaasahang kita mula sa reserve noong 2030 ay mababawasan ng 25-30% kumpara sa aming base case. Ang Kalshi market prediction ay kasalukuyang nagpapakita ng 63% na posibilidad ng karagdagang pagbaba ng interes bago ang 2027.

Mga pambabawas: Kahit sa 2.5% na yield, ang 7.1 bilyong dolyar na kita mula sa 284 bilyong dolyar na average na USDC ay 2.7 beses na higit sa 2.64 bilyong dolyar na kita sa 4.19% na yield noong 2025. Ang pagtaas ng suplay ay lalong lumalampas sa lahat ng mga sitwasyon maliban sa pinakamalalang mga kaso ng interes.

Pagsasakop sa isang produkto at pagkakasalig sa Coinbase

Ang kita mula sa mga panatili ng USDC ay bumubuo ng higit sa 96% ng kita noong 2025. Ang Coinbase ay may kontrol sa humigit-kumulang 67% ng bahagi ng mga exchange sa Estados Unidos, at kumikita ng 51% ng kita mula sa mga panatili. Tulad na nabanggit, ang buong batayan ng kita ay nasa panganib kung ang Coinbase ay maglunsad ng sarili nitong stablecoin, magpapakita ng agresibong pagpapalit ng mga kondisyon, o kung ang mga hadlang sa regulasyon ay magdudulot ng pagbagsak sa paglago ng suplay ng USDC.

Paggawian 1: Dahil kumikita ang Coinbase ng $1.35 bilyon kada taon mula sa kanilang kasunduan sa Circle, na may halos walang panganib sa balanse, hindi malamang na piliin nilang ilunsad ang isang kompetitibong stablecoin. Kung gagawin ito, kailangan ng Coinbase na buuin ang regulatory infrastructure at liquidity na itinayo ng Circle sa loob ng ilang taon.

Paggawian 2: Maraming taon nang binansagang isang produkto ang Visa, ngunit ang mga serbisyo na may dagdag na halaga ng Visa ay nagdala ng higit sa $10.9 bilyon noong 2025 (tumaas ng 24% yoy), na nagpapakita ng pagbaba ng pagkakasalalay sa mga bayarin sa palitan. Naniniwala kami na ang CPN ay ang pangunahing pambansang leksyon ng Circle. Hanggang sa dulo ng 2030, inaasahan naming ang CPN ay magdudulot ng $350 milyon sa kita batay sa transaksyon (halos 4% ng kabuuang kita), na hindi sensitibo sa interes at independiyente sa ugnayan sa Coinbase. Habang lumalago, ang mga institusyonal at B2B na pinagmulan ng USDC na lumalabas sa Coinbase ay dapat ding magkakaroon ng natural na pagbaba sa gastos sa distribusyon.

Tether Resilience at the Competitive Landscape

Ang kasalukuyang suplay ng USDT ay malapit sa 2.5 beses ang dami ng USDC, at aktibong hinahawakan ng Tether ang regulatoryong pagkakaiba na ginagamit ng USDC. Noong Enero 2026, ipinakilala ng Tether ang USAT, isang stablecoin na sumusunod sa batas na GENIUS na inilabas sa pamamagitan ng Anchorage Digital Bank (na pinagmamasdan ng OCC), na nagbibigay sa Tether ng daan patungo sa dating nakapinsan na merkado ng mga institusyonal sa Amerika. Kung matagumpay na ipatupad ng Tether ang dual strategy (USDT para sa global na likuididad, USAT para sa compliance sa Amerika), malalaki ang pagkabawas sa regulatoryong paligid ng USDC.

Mga pambabawas: Ang kompetisyon ay subtil. Ang USDT ay dominanteng ginagamit sa pagtrato sa sentralisadong exchange sa labas ng Amerika at sa mga remittance sa mga emerging market, habang ang USDC ay dominanteng ginagamit bilang collateral sa DeFi (default na pagpili ng Aave, Compound, Uniswap), sa paggamit ng mga institusyonal sa Amerika, sa pag-ugnay sa iba’t ibang chain (ang CCTP ay nagsisilbi sa 47-50% ng volume ng pag-ugnay), at sa B2B payments (US$235 bilyon noong 2025, tumaas ng 733% kumpara sa nakaraang taon, kung saan ang USDC ay nagsisilbi sa halos 65%). Sa katotohanan, ito ay dalawang magkakaibang produkto na naglilingkod sa magkakaibang total addressable markets. Gayunpaman, ang aming argumento ay batay sa paglago ng buong merkado ng stablecoin, hindi sa pagtaas ng market share sa pagsasakripisyo ng Tether. Magkakaroon ng malaking paglago ang parehong stablecoin.

Disclosure: Ang mga materyal na ito ay para sa pag-iisip lamang at hindi naglalayong magbigay ng payo sa pag-invest, payo sa pagsasapalaran, payo sa pag-trade, o anumang iba pang uri ng payo. Ang mga pananaw na ipinahahayag ay mga pananaw ng may-akda at hindi dapat gamitin bilang payo na bumili, magbenta, o manatili sa anumang asset. Ang may-akda o mga kaugnay na entidad ay maaaring magkaroon ng posisyon sa mga aalamin na asset. Dapat mong gawin ang iyong sariling pag-aaral at konsultahin ang angkop na propesyonal sa kalakalan bago gumawa ng anumang desisyon sa pag-invest.