May-akda: Max.S

24 oras lamang ang nakalipas ay binago na ang kasaysayan ng pananalapi ng Japan. Ang Nikkei 225 ay dumating ngunit naabot ang higit sa 2700 puntos, pumunta ito sa 57,000 puntos na isang pangunahing antas. Ito ay hindi lamang isang paglabas ng mga numero, kundi isang direktang pagpapahalaga sa resulta ng pinakamaikling panahon ng halalan ng House of Representatives (16 araw) kung kailan ang administratibong koalisyon ng Liberal Democratic Party at ang Japan Innovation Party ay nakakuha ng apat na kapat ng mga upuan sa House of Representatives.

Ang mga tindahan ng bono ay nasa alon ng krisis habang ang mga stock trader ay nagdiringding ng champagne. Ang mga Japanese Government Bonds (JGB) ay napunta sa isang malakas na pagbaba, at ang yield ng 30-taon bond ay tumaas hanggang 3.615%, isang tsunami sa isang bansa na may mahabang panahon ng mababang rate ng interes.

Bilang isang propesyonal sa pananalapi, kailangan nating tingnan ang iba't ibang aspeto ng K-line at alamin ang lohika sa likod ng "Song of Ice and Fire": Ang pandaigdigang merkado ay nagtatrabaho ng isang bagong "Japanese narrative," at ang naratibong ito ay nagsasama-sama sa rebound ng mga stock ng teknolohiya sa Estados Unidos, ang $5000 threshold ng ginto, at ang signal ng pagbebenta ng US treasury bonds ng Tsina upang bumuo ng isang kumplikadong macro puzzle.

Ang malaking pagtaas noong 9 Pebrero ay mayroon lamang isang pangunahing dahilan: inaasahang pagpapalawak ng pederal na pamahala dahil sa seguridad ng politika.

Batay sa pinakabagong resulta ng pagbilang ng boto, nakakuha ang Liberal Democratic Party ng 316 na upuan, at kasama ang 36 na upuan ng New Komeito Party, ang koalisyon ng pamahalaan ay mayroon nang dominante na posisyon sa 465 na upuan. Ito ay nagbibigay sa gobyerno ng hindi pa nakita noon kakayahang patakbuhin ang mga batas, kabilang ang mga kontrobersyal na usapin ng pagbabago ng konstitusyon, at higit pa sa lahat - radikal na piskal na pambuo.

Ang lohikal na kadena ng transaksyon ay medyo malinaw:

- Pang-politika endorsement: Ang absolute majority na mga upos ay nangangahulugan ng pinakamababang antas ng paghihiganti mula sa mga partido ng opposisyon tulad ng Constitutional Democratic Party.

- Pananaw sa Patakaran:Ang "pantay na pagbawas sa buwis sa pagbebenta ng pagkain" ay binanggit ng Ministro ng Pananalapi na si Kaga Hagiwara bilang "limitado lamang sa dalawang taon at hindi nakasalalay sa utang," ngunit ang merkado ay evidenteng nagtatakda ng presyo para sa mas mahabang panahon ng pampublikong pagpapalawig.

- Patakaran sa Industriya: Ang pagsasagawa ng pwersa at industriya ay nasa puso ng mga patakaran ng Hiroshima. Ito rin ang nagpaliwanag kung bakit ang mga stock ng sektor ng pagtatagdiwang tulad ng Mitsubishi Heavy Industries ang nangunguna sa pagtaas, habang ang malaking pagtaas ng 8% ng SoftBank Group ay isang direktang reaksiyon sa pagpapalawak ng likididad at pagpapabuti ng kapaligiran ng pamumuhunan sa teknolohiya.

Para sa mga pondo ng quant, ang estratehiya kahapon ay napakasimple:Gawin ang long ng Nikkei, short ang yen, at short ang Japanese bonds. Ito ay isang tipikal na "Reflation" trade model.

Kung ang stock market ay nangangalakal ng "paglago", ang bond market ay nangangalakal ng "panganib ng pagkabigo" - o kaya man ay ang pagmamalasakit ng kakayahang pananalapi.

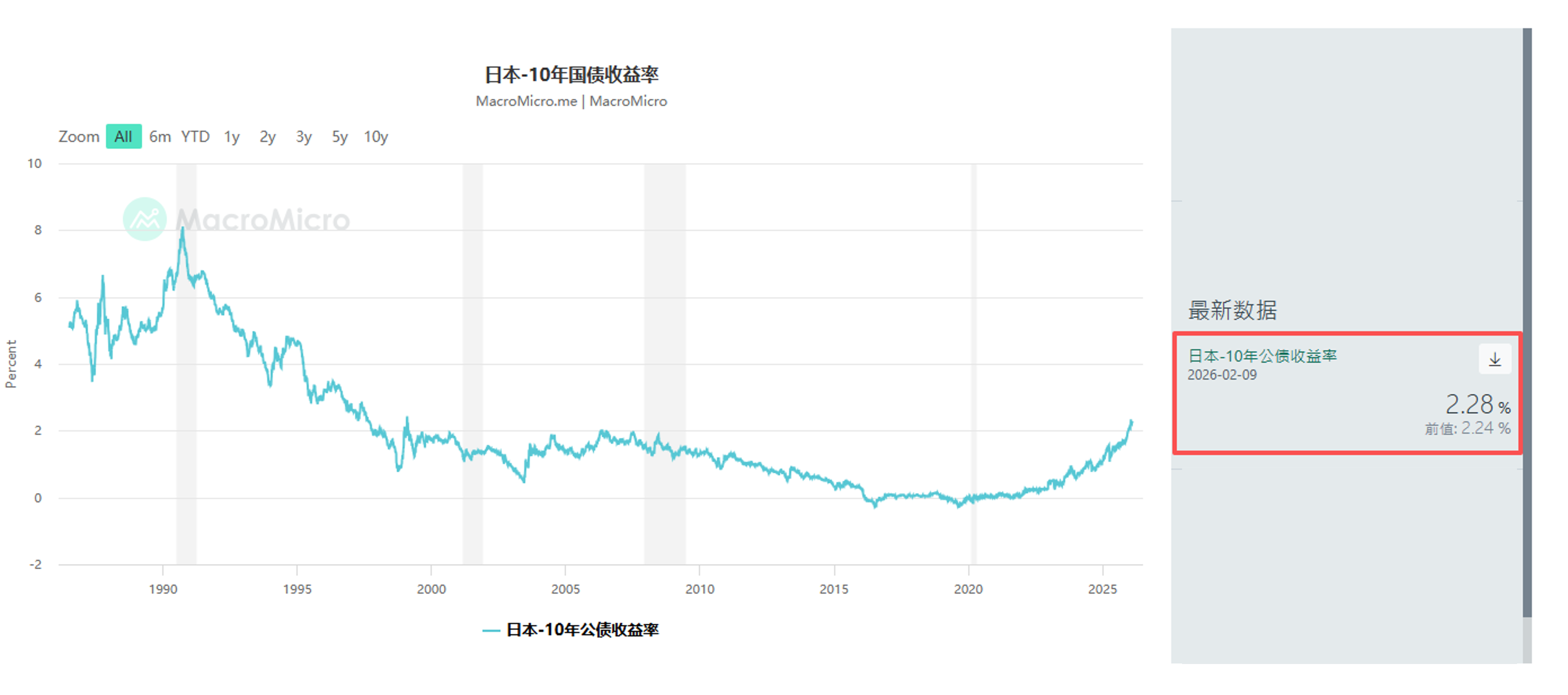

Ang pagbebenta ng JGB market (Japan Government Bonds) ay hindi nangyari nang bigla. Noon pa man noong Enero, kabilang ang Schroders Plc at JPMorgan Asset Management, ang mga global macro fund ay nagsimulang magbawas ng posisyon sa mga JGB na may mahabang panahon. Kahapon, ang yield ng 10-taon na bond ay tumaas ng 4.5bp hanggang 2.28%, at ang 30-taon ay tumaas ng 6.5bp hanggang 3.615%.

Ito ay nagpapadala ng mapanganib na mensahe: ang Term Premium ay bumabalik.

Nababahala ang mga namumuhunan na ang pagbawas ng buwis ay magpapalala sa kanilang sariling malaking abet na utang at maaaring pilitin ang gobyerno ng Japan na palawakin ang paglalabas ng mga bond ng estado. Bagaman sinisikap ng mga opisyales na mapawi ang mga merkado at sinabi nila na ang pagbawas ng buwis ay hindi tatapon sa pamamagitan ng deficit financing, ang anumang kakaunting paggalaw ay maaaring mapalaki sa isang merkado ng JGB na nawawala na ang likididad.

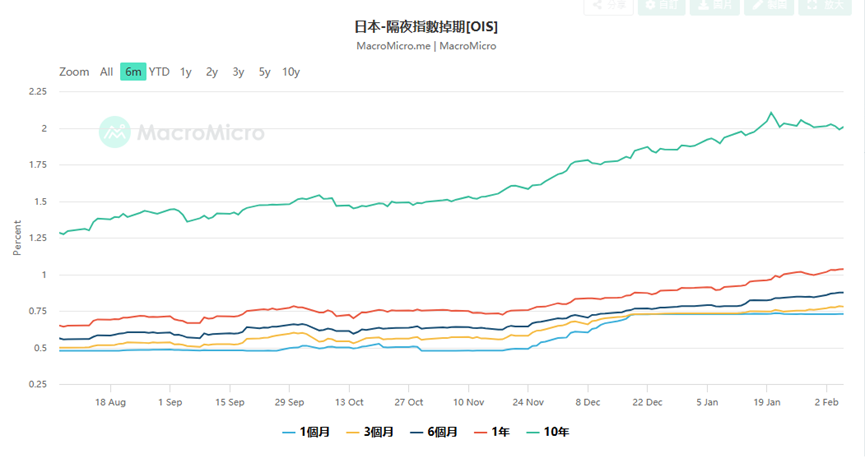

Ito rin ay nagdulot ng malaking hamon sa Bangko ng Hapon (BOJ). Ang mga data mula sa Overnight Index Swap (OIS) ay nagpapakita na ang merkado ay kasalukuyang nagmamarka ng 75% na posibilidad na ang BOJ ay magpapataas ng rate ng interes ng 25bp sa kaniyang pagsusuri noong Abril, at kahit na ang ilang mga trader ay nagsisimulang mag-iskedyul ng pagtaas ng rate noong Marso.

Bakit magbets on sa pagtaas ng rate noong Marso? Dahil kung ang Yen ay bumagsak nang walang kontrol dahil sa pagpapalala ng pederal (bumagsak ito noong kahapon sa 157.76), kailangan ng central bank na i-raise ang rate upang maprotektahan ang exchange rate, kahit na ito ay magpapalala sa gastos sa pagbabayad ng utang. Ito ay isang klasikong "fiscal dominance" dilemma. Inaalaunan ni Yusuke Matsuo, isang senior market economist ng Mizuho Bank, na kailangan nating makinig sa mga pahayag ng central bank na may positibong pananaw, dahil ito ay maaaring isang paraan ng verbal intervention upang maiwasan ang pagbagsak ng Yen.

Ang merkado ng Japan ay hindi isang pulo. Kapag inilaw na natin ang aming paningin sa pandaigdigang antas, makikita natin na ang sitwasyon noong Pebrero 9 ay bahagi ng pagbabalik ng pandaigdigang pagnanais para sa peligro, ngunit kasama rin ito ng mga malalim na istruktural na hiwa.

- China Market:Ito ang pinaka-kahanga-hangang macro news kahapon: Ang mga regulatoryor ng Tsina ay inirerekomenda sa mga institusyong pampinansya na kontrolin ang kanilang posisyon sa mga obligasyon ng US, dahil sa "panganib ng pagkakaisa at paggalaw ng merkado". Bagaman ang opisyos na wika ay mapagmasid, at inilalagay na hindi ito may kinalaman sa geopolitika, sa konteksto ng pagpapalapit ng global liquidity, ang galaw na ito ng pangalawang pinakamalaking tagapagmaliw ng US Treasury ay walang duda na nagdudulot ng pataas na presyon sa yield ng US Treasury (pagbaba ng presyo). Ito rin ang isa sa mga dahilan kung bakit ang yield ng US Treasury ay sumunod sa pagtaas ng yield ng Japanese Treasury kahapon. Ito ay nangangahulugan talaga sa merkado: Ang anchor ng global sovereign credit ay nagsisimulang mawala.

- Amerikanong merkado:Nagbuhos mulang araw na Biyernes ang pag-akyat ng merkado na pinamumunuan ng sektor ng semiconductor, kung saan ang Nvidia, AMD, at Broadcom ay lahat ay tumaas ng higit sa 7%. Ang ganitong emosyon ay direktang nakaapekto sa Asya, kung saan ang mga nangungunang kumpaniya ng semiconductor equipment tulad ng Tokyo Electron at Advantest ay naging pangunahing dahilan sa pagtaas ng Nikkei Index. Ang kuwento ng capital expenditure (Capex) para sa AI infrastructure ay patuloy pa rin, kahit na ang malaking gastos ng Amazon ay nagdulot ng mga alalahanin tungkol sa margin ng kita, ngunit habang ang demand para sa GPU ng Nvidia ay hindi bumaba, ang lohika ng hardware cycle ay patuloy pa rin.

- Pambansang Merkado ng Pambihirang Metal:Ang presyo ng ginto ay bumalik sa 5000 dolyar bawat troy onsa matapos ang malakas na paggalaw. Ito ay hindi isang paraan ng pagsikat mula sa panganib, ito ay "credit hedge". Habang ang Japan ay nasa gitna ng pampublikong pagpapalawak ng pondo, ang problema ng US debt ceiling ay patuloy, at ang China ay nagsisikat ng kanyang mga reserba, ang ginto ay naging "supranational currency". Ang US Secretary of Treasury na si Scott Bessent ay nagmura sa mga mangangalakal ng China para sa pagbabago ng presyo ng ginto, na nagsasaad mismo ng takot ng US Treasury sa kontrol ng dolyar.

Paano dapat tugunan ng mga mangangalakal ang ganitong mapaghihiwalay na merkado - ang kasiyahan ng stock market laban sa pagbagsak ng bond market?

- Pamilihan ng Karapatan:Ang Long Volatility - Bagaman ang Nikkei ay nasa bagong mataas, ang pagbaba ng VIX index ay maaaring lamang ang kalmado bago ang bagyo. Ang data sa US labor market at ang inflation data (CPI) sa Linggo ngayon ay ang mga pangunahing variable. Kung ang US inflation ay babalik, at kasama ang hawkish shift ng BOJ, ang global liquidity ay harapin ang doble na pagpapitik.

Sa panahon na ito, ang pagkakaroon ng mga stock ng core growth tulad ng semiconductor at Japanese trading companies habang nagmamay-ari ng mga put option para sa proteksyon ay matalinong paggawa. Ang mga datos ng Skew ngayon ay nagpapakita na ang mga put option ay pa rin mahal, na nagpapahiwatig na ang mga institusyon ay hindi pa ganap na nagsisimulang magmaliw.

- Palitan ng Rate Market:Ang tactical rebound ng Yen Ang Yen ay mayroon isang napakalakas na panganib ng interbensyon sa paligid ng 157. Ang Ministro ng Pananalapi ng Japan na si Katsumasa Ueno ay nagsabi nang malinaw na mayroon silang malapit na ugnayan sa U.S. Secretary of the Treasury, kaya't hindi maaalis ang posibilidad ng pagsasagawa ng isang pagsasama. Kung ang BOJ ay kumpirmahang magpapataas ng rate sa Marso o Abril, maaaring magkaroon ng mabilis na short covering para sa Yen. Para sa mga carry traders, ito ang oras upang magsimulang mag-book ng kita.

- Alternative Assets:Ang pagsunod sa "matibay na ari-arian" ay mayroon isang pangmatagalang halaga ng pagkakaroon sa panahon ng pagdududa sa kredibilidad ng pambansang pera (kahit ang mga pananaw sa pananalapi ng Yen o ang mga alalahanin tungkol sa utang ng Dolyar), ang ginto, pilak, at ilang cryptocurrency na nanatiling matatag sa pagbaba ng presyo sa kabilang pag-ikot (Bitcoin > $70k), ay mayroon isang pangmatagalang halaga ng pagkakaroon. Partikular na ang pilak, matapos ang 50% na malalim na pagbaba ng presyo, ang kakulangan ng mga pisikal na stock ay maaaring magdulot ng isang bagong short squeeze.

Pebrero 9, 2026, ang Nikkei 57,000 ay isang milyen at isang paghihiwalay. Ito ay nagmamarka ng Japan na ganap na umalis sa panahon ng deflation at pumasok sa isang "normal na kalagayan" ng mataas na paglago, mataas na inflation, at mataas na paggalaw ng rate ng interes. Ang super majority na upuan ni Sanae Takaichi ay isang doble-edad na tabak: ito ay maaaring itaas ang presyo ng stock sa pamamagitan ng mga mapag-agresibong patakaran, at maaari ring patayin ang tiwala sa merkado ng bono sa pamamagitan ng walang kontrol na fiscal deficit.

Para sa mga propesyonal sa pananalapi, ang mapagpatawad na panahon ng "pambihirang pagtaas ng mga stock at bond" noon ay wala nang muli. Kailangan nating akmaan ang mga ekstremong sitwasyon kung saan nawawala ang negatibong ugnayan ng stock at bond o kahit pareho silang bumagsak. Sa bagong panahon na ito, maaaring mas mahalaga ang pagmamasid sa balance sheet ng central bank kaysa sa income statement ng mga kumpanya.