Original author: Bull Theory

Isinalin ni Ken, Chaincatcher

Batay sa bilang ng mga akusasyon, ang buong business model ni Jane Street ay tila nagmumula sa paglikha ng pagbagsak ng merkado upang makakuha ng liquidity at makuha ang kanilang kita.

Hindi ito ang unang beses na nangyari, kundi maraming beses na.

Ang kaso ng Indian stock market ay ang pinakamalinaw na halimbawa ng paano gumagana si Jane Street. Nagpapatakbo sila ng isang algorithm na katulad ng “10 AM Crash” sa India, kung saan sila ay nakakita ng kita na $4.23 bilyon, ngunit natuklasan at pinagbawalan ng Indian Securities and Exchange Commission nang pansamantala.

Ganito ang paraan nito.

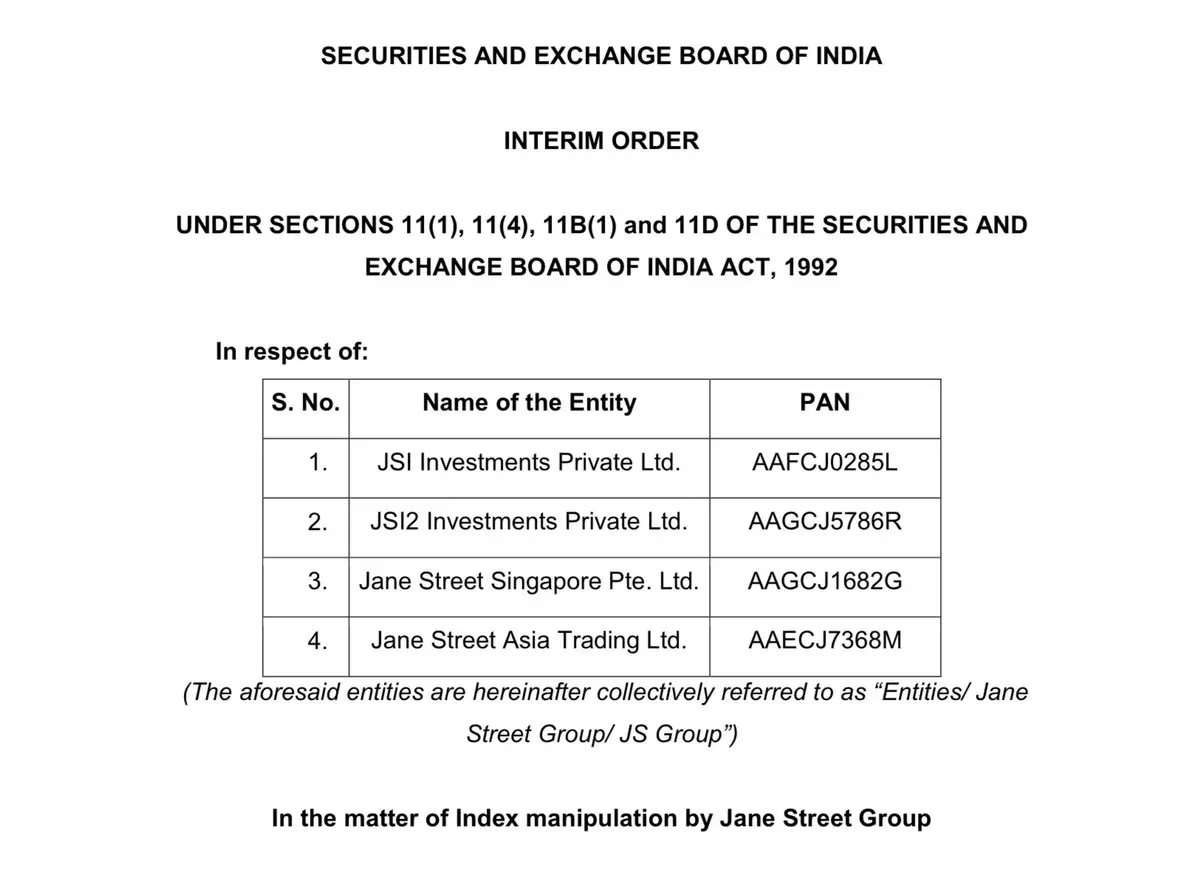

Indian script

Noong panahon mula Enero 2023 hanggang Marso 2025, ang mga aktibidad ni Jane Street sa India ay naglikha ng halos ₹365.02 bilyon na net profit. Sa 21 na nakalabel na expiry dates, tinukoy ng SEBI na ang ₹48.4357 bilyon ay posibleng illegal na kita. Ipinahayag ng SEBI ang isang 105-pahina na interim order, sumunod ang pagpapahigat sa pagtinda. Ang mga pondo ay inilagay na sa isang third-party escrow account. Kasalukuyang nasa proseso ang mga kaugnay na apelehiyon.

Hindi ang pagbabawal ang mahalaga, kundi ang mekanismo sa likod nito.

Ang operasyonal na arkitektura ng Jane Street ay sumusunod:

1. Jane Street Singapore Pte Ltd (FPI)

2. Jane Street Asia Trading Ltd (FPI, Hong Kong)

3. JSI Investments Pvt Ltd (Indian subsidiary)

4. JSI2 Investments Pvt Ltd (Indian subsidiary)

Ang pagkakahiwalay ng mga entidad ay nagpapahintulot sa mga terminal ng pagtinda at mga entidad ng tunay na kita na maging kabilang sa iba’t ibang mga entidad ng kompanya.

Paano gumagana ang market manipulation sa expiration date?

Ang pag-settle ng mga option sa index ay batay sa huling halaga ng index sa araw ng pagkakasunod-sunod. Ang maliit na pagbabago sa index sa araw ng pagkakasunod-sunod ay maaaring magdulot ng malaking kita sa option.

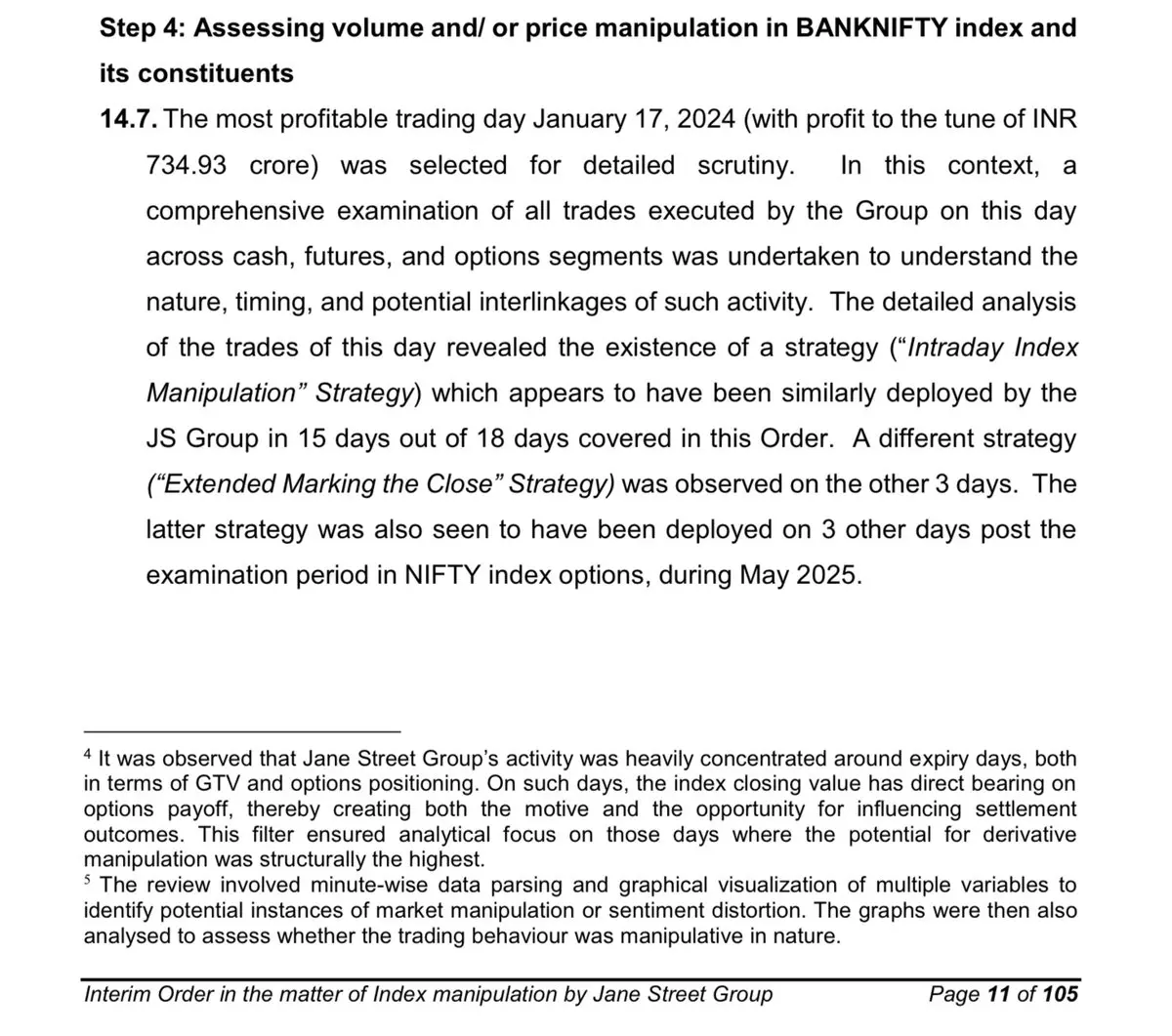

Ang paraan ng pagpapatakbo ng estratehiya ay ilarawan ng Securities and Exchange Board of India:

Araw na yugto (paligid ng 9:15 AM hanggang hating araw)

Ang Philippine entity na ito ay aktibong bumibili ng mga komponente at futures ng Bank Nifty (bank index).

Ipinagawa ang malaking order.

Sa ilang araw, ang kanilang trading volume ay bumubuo ng malaking bahagi ng kabuuang trading volume ng merkado.

Ang pagbili ng mga blue-chip stock ay nagpataas ng index. Samantala, ang mga dayuhang entidad ay nagtatag ng malaking short position sa mga opsyon.

Sell call options.

Bumili ng put option.

Seriyong bearish ang net exposure.

Batay sa delta, ang laki ng position sa option ay ilang beses ang laki ng position sa stock. Ito ay nagpapakita na ang pagbili ng stock ay hindi pangunahing taya, kundi isang paghahanda bago ang paglalayong pangunahin.

Afternoon session (late morning to close)

Pagkatapos makabuo ng option book, ang Indian entity ay nagbalik ng direksyon ng transaksyon. Nagsimula silang magbenta ng malaking halaga ng parehong mga stock at futures.

Ang presyong pagbebenta ay nagdulot ng pagbaba ng indeks. Kung ang closing price ng indeks ay malapit sa ilang strike price, ang out-of-the-money call options ay magiging walang halaga, habang ang put options ay magiging mas mataas ang halaga.

Kasalukuyang mga pang-aklatan ay may kaunting pagkawala, samantalang ang mga opsyon ay nagdala ng malaking kita.

SEBI ay nagbigay ng halimbawa:

Umabot sa 43.7 bilyon na Indian Rupee ang halaga ng pagbili sa umaga.

Malaki ang pagtaas ng delta exposure ng option. Pagkawala sa cash/futures: 6.16 bilyon na Indian rupee.

Option profit of ₹73.493 billion.

Net gain sa isang araw: 67.333 billion INR.

Ang现货市场活动 ay nakakaapekto sa settlement point. Samantala, ang derivative ledger ay nagkuha ng totoong kita. Ito ang karaniwang trik sa India: paggamit ng kapital advantage ng underlying asset upang manipulahin ang kita sa derivative.

2) Mga 10:00 AM na manipulasyon ng iskrip

Ngayon ay tingnan natin ang Bitcoin.

Sa ilang mga buwan, nagkakaroon ng presyur sa pagbenta sa paligid ng 10:00 AM Eastern Time. Mahalaga ang panahong ito:

Nagsimula na ang pagtinda sa US stock market.

Dagdagan ang liquidity.

Maaaring maisagawa nang epektibo ang malalaking order.

Active ang derivatives market.

Nakikita na pattern:

Biglaang pagbaba ng presyo. Ang leveraged long positions ay na-clear sa pagkabigo. Nagdulot ng serye ng mandatory selling. Pagkatapos ay tumigil ang presyo.

Ang cryptocurrency market ay may mataas na leverage. Ang pagbaba ng 2% hanggang 3% ay sapat upang alisin ang malaking bilang ng long positions.

Kapag sinimulan ang清算引擎:

Ang exchange ay awtomatikong nagbebenta ng collateral.

Market order drops into the order book.

Bumaba pa ang presyo.

Makakapag-trigger ng higit pang pagkakasira.

Kung isang malaking trading firm ay aktibong nagbebenta sa window na ito: maaari itong maging unang nagpapalakas ng pagbaba. Ang mechanismo ng liquidation ay magpapalakas ng trend na ito. Ang chain reaction ang nagtapos sa natitirang pagkuha. Pagkatapos ng forced selling, karaniwang bumabalik ang presyo. Napakapareho ito sa istruktura ng kaso sa India: sa India, inaayos ang index upang maapektuhan ang mga option payout. Sa larangan ng cryptocurrency, ang pagbabago ng spot price ay nakakaapekto sa liquidation ng derivatives at futures positions.

Ang galaw ng aktibong akda ay ang trigger, samantalang ang derivative side ang tunay na engine ng kita.

May isang detalye na mahalaga. Pagkatapos ng pag-file ng kaso laban sa Terraform noong Pebrero 23, 2026, tumigil ang pattern ng 10:00 AM.

Hindi nagkaroon ng pagbebenta ng Bitcoin, kundi nagkaroon ng pagbabalik. Ang mga posisyon na short ang na-clear, hindi ang long. Kapag isang paulit-ulit na mekanikal na pattern ay nawala nang bigla habang may presyong regulasyon, natural na magkakaroon ng malaking pagmamasid ang mga tagapag-ugnay sa merkado.

3) Mula sa pananaw ng bitcoin, ginamit ba ang pagbagsak ng LUNA upang pilitin ang pagbaba ng presyo ng BTC?

Noong Mayo 2022, bumagsak ang stablecoin na UST ng Terra mula sa isang ecosystem na may halagang $40 bilyon patungo sa zero sa loob ng ilang araw. Nasira ang mekanismo ng pag-ani, at ang panic selling ay lumaganap nang mabilis, na nagresulta sa pagsasagawa ng bitcoin reserves na inilaan para sa pagtatanggol ng sistema sa ilalim ng ekstremong presyon.

Bukod sa sariling pangyayari ng pagkakawala ng pagkakabigkas, ang kasong ito ay nagtatampok ng isang iba pang estruktural na posibilidad.

Ginamit ng Terraform Labs ang mga reserve ng Bitcoin upang panatilihin ang peg ng UST. Kung magkakaroon ng instability ang UST, kailangang agad gamitin ang mga reserve na ito.

Ibig sabihin nito na kailangang ibenta o ipagkautang ang Bitcoin sa panahon ng emergency. At ang mga emergency ay magkakaroon ng kakayahang alisin ang kakayahang tawaran.

Mga akusasyon sa kaso:

Alam ni Jane Street na ang likuididad ng Curve pool ay nasa dulo na.

Sa napakalaking kawalan ng likuididad, nag-execute sila ng isang pagbebenta ng UST na may halagang $85 milyon.

Ang fixed exchange rate ay agad na bumagsak.

Sa panahon ng krisis, nakaugnay si Jane Street nang direkta kay Do Kwon.

Ayon sa mga ulat, kasama sa pag-uusap ang pagbili ng bitcoin sa napakababang diskwento, na maaaring umabot sa $200 milyon hanggang $500 milyon.

Kung pinipilit ng Terraform na ipagtanggol ang fixed exchange rate, kailangan nilang mabilis na i-activate ang kanilang bitcoin reserves. Kung mayroong tao na nakakaalam na darating ang ganitong presyon, ang pagpapalakas ng short pressure sa UST ay magpapabilis sa pagdating ng sandaling iyon.

Ang paglalagay ng mas malaking presyon sa mekanismo ng pagpapalit ay nangangahulugan na:

Paggamit ng accelerated reserves

Paghina sa posisyon ng negosasyon ng kalaban

Kunin ang BTC sa discounted price

Ang imbestigasyon na ito ay nagdudulot ng simpleng palaisipan:

Ito ba ay isang karaniwang transaksyon o ginamit bilang leverage upang kunin ang mga reserve ng Bitcoin sa napakababang presyo?

Ito ay mga alegasyon sa kasalukuyang mga kaso. Ngunit ang pagkakasunod-sunod ng mga pangyayari ay malinaw na ipinakikita ang kanilang motibo.

Kung nais mong malaman ang buong pagsusuri ng Terra incident, nag-post na kami ng detalyadong tweet.

4) Susunod ay ang ETF

Si Jane Street ay naging isang pinahihintulutang participant ng maraming pangunahing Bitcoin ETF. Ang mga pinahihintulutang participant ay nasa sentro ng mekanismo ng paglikha at pagbabalik ng ETF.

Maaari sila:

Lumikha ng mga ETF share.

Redeem ETF shares.

Hedging gamit ang futures.

Sell options.

Mag-trade ng spread arbitrage.

Ang mga pampublikong 13F filings ay nagpapakita lamang ng long positions ng ETF. Ngunit hindi ito nagpapakita: short futures, swap contracts, na-sell na options, at net exposure pagkatapos ng hedging. Ang mga ipinapakita na long positions ay hindi katumbas ng net long exposure.

Maaari itong:

Bumili ng ETF stocks, i-short ang CME futures, i-short ang options, pair trading.

Ang nakikita ng publiko ay ang mga trading platform lamang, habang ang buong derivatives ledger ay nakatago sa likod. Ngayon, i-merge ang punto na ito sa paulit-ulit na pattern ng spot selling.

Kung ang presyo ng spot ay nasa pindot sa isang tiyak na time window, samantalang ang ETF exposure ay tumataas, ang mga nakikita na surface data ay hindi makakapagpapakita ng buong estratehiya.

Sa India, ang pagtinda ng mga stocks ay transparent, at ang option exposure ang tunay na driver ng kita. Sa mga ETF, ang mga posisyon sa stocks ay transparent, ngunit ang mga derivative positions ay maaaring hindi ipinapakita. Ang pagkakatulad sa istruktura ng dalawa ay ang hindi transparent na pagkakaiba sa pagitan ng openly traded at hidden trades.

5) Ang pinakamahalaga ay ang kanilang teknik sa pagtinda ay itinuturing na lihim

Ang Millennium Lawsuit—ang naka-segredo na $1 bilyon na estratehiya. Ang Millennium Lawsuit ay hindi lamang isang sandaling pangyayari; ito ay tumutok sa teknikal na puso ng buong sistema.

Noong unang bahagi ng 2024, umalis ang dalawang karanasan na trader mula sa Jane Street:

Doug Schadewald — karanasan na trader ng index options

Daniel Spottiswood —— ang kanyang direktang kapwa sa trabaho

Sumali sila sa Millennium Management. Sa maikling panahon, inahon ni Jane Street ang Millennium sa Federal Court ng Manhattan, na nag-uutos na ang isang napakahalagang propiyetaryong estratehiya sa pagtinda ay kinuha.

Sa proseso ng paglilitis, isang mahalagang detalye ang ipinahayag: ang estratehiya ay nakatuon sa mga index option ng India at nagdala ng halos $1 bilyon na kita sa taong 2023 lamang.

Binaling ng numerong ito ang kalikasan ng pangyayari. Hindi na ito isang maliit na arbitrage strategy, kundi isang super-profit engine.

Ano ang ipinakita ng kasong ito?

Ang paglilitis ay naglilinaw sa tatlo:

Ang estratehiya ay drivern ng mga opsyon.

It operates in the Indian index derivatives market.

May mataas na kita at maaaring gawin muli.

Gayunpaman, tungkol sa kung paano ito gumagana, ang halos lahat ay itinago sa publiko. Ang malalaking bahagi ng mga dokumento ng korte ay sinilipan. Hindi makikita ng publiko:

Algorithm na nagpapagawa ng signal

Model ng pagpapatakbo ng oras

Framework para Paggawa ng Strike Price

Pamamahala ng Delta Exposure

Processo ng pag-coordinate sa pagitan ng mga entidad

Risk Control System

Ang tanging nakikita na numero ay ang kita. Ang engine mismo ay patuloy na nakatago.

Mga argumento ng pagtanggol:

Ang Millennium Corporation ay nagtatanggol na ang istruktura ng merkado ng mga opsyon sa India ay isang pampublikong impormasyon, at ang estratehiya ay hindi isang eksklusibong lihim.

Sinabi ng nagretiro na trader na batay sa karanasan at propesyonalismo ang sistema, hindi sa nakatagong automated na modelo. Ito ang nagbubukas ng isang mahalagang pagkakaiba:

Kung ang pangunahing kahinaan ay kakaibang-structural lamang, maaaring kopyahin ito ng sinuman.

Kung ang pangunahing kahusayan ay nasa pagpapatupad—pagpili ng tamang oras, pagcoordinasyon, pamamahala ng laki ng posisyon, at pagkakabahagi ng mga derivative—ang sistema mismo ang pangunahang ari-arian. Ang sistema ng pagpapatupad ay maaaring muling ma-deploy.

Bakit nag-trigger ang kasong ito sa regulasyon?

Ang kasong ito ay nagdulot ng isang hindi inaasahang epekto. Ito ay nagpalabas ng impormasyon na ang isang iisang trading strategy ay nakakakuha ng halos $1 bilyon sa tubo bawat taon sa India.

Ang pagkakalantad ay nagdulot ng pagtatala sa mga media. Ang pagtatala sa mga media ay nagdulot ng pagsusuri ng regulasyon. Ang pagsusuri ng regulasyon ay nagresulta sa pagsisiyasat ng SEBI. Ang panandaliang utos ng SEBI ay naglalarawan ng isang istruktura ng pagmanipula sa petsa ng pagtatapos:

Ang spot trading ay nakakaapekto sa takbo ng index

Malaking option book na nagdudulot ng malaking kita

Ang pagkakalantad ng pagsasagawa na may halagang $1 bilyon ay nagpapakailangan ng pag-aaral. Naka-settle ang kaso noong Disyembre 2024. Ang mga kondisyon ng pagkakasundo ay hindi ipinahayag. Walang buong paglilitis. At hindi rin ipinahayag ang detalyadong plano ng estratehiya.

Ang kanyang pangunahang mekanismo ay patuloy na nakakulong.

Bakit mahalaga ang pag-blackout sa mga nakatagong nilalaman?

Ang kahalagahan ng mga itinatago na nilalaman ay nasa kanilang istruktura. Isang option strategy na may halagang $1 bilyon:

Nagpapatakbo sa maraming entidad

Nakabatay sa layered layout ng derivatives

Matibay na ipinaglalaban sa federal court

Ang kanyang loob na mekanismo ay tinanggal mula sa publiko

At ang parehong kumpanya ay sumiklab sa pagkakakilanlan: naaapektuhan ng mga akusasyon ng SEBI tungkol sa pagmamaniplula ng petsa ng pagtatapos; nakibahagi sa mga kaso na may kinalaman sa Terra; nagsilbing pinagkakatiwalaang tagapag-ugnay para sa pangunahing Bitcoin ETF; at may malaking posisyon sa ETF ngunit hindi inilalabas ang kanilang mga pagsasakripisyo sa derivatives.

Ang internal trading system (o execution layer) ay nakatago sa mga pampublikong dokumento. Ang mga pampublikong ulat ay nagpapakita lamang ng posisyon.

Hindi nila ipinapakita ang execution logic. Ang mga dokumento ng korte ay nagpapakita lamang ng mga akusasyon. Hindi nila ipinapakita ang code ng algorithm. Ang mga utos ng regulador ay nagpapakita lamang ng resulta. Hindi nila isinisiwalat ang proprietary models.

Kapag ang pinakamakapagkita ng isang kumpanya ay itinuturing na pinakamataas na lihim, at ang katulad na istruktural na pattern ay paulit-ulit na nangyayari sa iba pang mga merkado, ang pagkakaroon ng mahigpit na pagsusuri ay natural lamang.

Kung isang kumpanya ay makakapag:

Gumagamit ng malaking halaga ng pondo upang manipulahin ang merkado ng标的. Ipinapalakas ang mas malaking exposure sa derivatives. Pinagmamalaki ang impluwensya sa antas ng settlement. Sinasamahan ang pagkakaisa sa iba't ibang entidad. Malalim na naiintindihan ang mga mekanismo ng ETF. At pinapanatili ang mataas na lihim ng sistema ng pagpapatupad.

Kaya ang mga datos sa ibabaw ay hindi maiiwasang hindi makapagpapakita ng buong larawan.

Isang kumpanya na laging nasa sentro ng bawat insidente ng pagmamalabis sa merkado?

Si Sam Bankman-Fried (SBF) ay nagtrabaho sa Jane Street nang mahigit sa tatlong taon bago magtatag ng Alameda Research at pagkatapos ay ang FTX. Noong Abril 2021, nag-invest ang FTX ng $500 milyon sa Anthropic at nakakuha ng halos 8% na bahagi.

Noong Mayo 2022, bumagsak ang Terra at UST. Ayon sa mga ulat, malubhang naapektuhan ni Alameda ang malawakang pagbagsak sa cryptocurrency market. Pagkatapos ay pumunta sa pagkabuwag ang FTX.

Sa proseso ng pagkawala ng kredibilidad ng FTX mula 2023 hanggang 2024, ang mga bahagi nito sa Anthropic ay binenta na may halagang malapit sa $18 bilyon.

Si Jane Street ang ikalawang pinakamalaking bumibili sa pagsasagawa ng pagsasapalaran na ito, na naglabas ng halos $100 milyon para sa mga bahagi. Kaya, ang daloy ng pondo ay ganito:

Isinit ng isang dating trader ng Jane Street ang FTX

Noong una, tinulungan ng FTX ang Anthropic

FTX collapse

Ang mga bahagi ng Anthropic ay kinansela

Kinabukasan ng Jane Street ang ilang bahagi nito, at ngayon ay nasa halagang $2.1 bilyon

Noong 2024, opisyal na sumulat ang Trump Media & Technology Group sa Nasdaq upang i-accuse ang potensyal na naked short selling, at binanggit ang Jane Street bilang isa sa mga kumpanyang responsable sa malaking volume ng transaksyon sa panahon ng pagbaba ng presyo ng kanilang stock. Bagaman wala pang opisyal na legal na akusasyon pagkatapos, binanggit ang kumpanya sa publiko sa gitna ng gulo na ito.

Dagdagan pa ng sumusunod na pangyayari:

Ipinagbawal ng SEBI ng India ang pansamantalang pagpapalit ng index ng expiration date at sinamsam ang halos $570 milyon

Ipinakita ng kaso ng Millennium ang isang binaril at nakatagong Indian options strategy na kumita ng halos $1 bilyon sa isang taon.

Kasalukuyang ipinaglalaban ang Terra lawsuit, na nagmumungkahi ng insider trading kaugnay sa pagbagsak ng UST

Si Jane Street ang pangunahing authorized participant ng pangunahing Bitcoin ETF

Ang kanyang posisyon bilang isa sa pinakamalaking bumibili ng IBIT

Nakikita ang parehong kumpanya sa iba’t ibang pagkakataon: sa mga aksyon, derivatives, cryptocurrency, ETF, at private AI equity funding round.

Market manipulation. Liquidity crisis. Regulatory scrutiny. Capital flight event.

Walang isa sa mga hiwalay na pangyayaring ito ang makakapagpapatotoo nang ganap sa kanilang kolusyon.

Ngunit ang nakakalungkot na katotohanan ay:

Laging may Jane Street kapag may malaking pagbaba o kalituhan sa merkado.

Ito ba ay simpleng pagkakasundo lamang dahil ito ay isa sa mga pinakamalaking quantitative trading company sa mundo na may mga operasyon sa lahat ng pangunahing klase ng ari-arian?

Oo, o mayroon bang mas malalim na struktural na problema—ang market positioning ng kumpanyang ito, na likas na nakakakuha ng malaking kita mula sa manipulasyon o krisis?