HOLD, hintayin ang mas mabuting punto para magsali at ang pagtaas ng BTC.

May-akda ng artikulo: Benji @ IOSG

Pinagkunan: IOSG

Pangunahing punto: Ang STRC ay isang maingat na disenyo na financial instrument na nagpapalit ng demand para sa fixed income sa pagtaas ng presyong pangbili para sa Bitcoin. Sa isang bull market, ito ay nag-aalok ng 11.5% na variable return na may mababang volatility, ngunit ang itsura ng panganib nito ay katumbas ng pagbebenta ng isang put option sa coverage ng Bitcoin assets, kaya’t hindi ito makapalit ng totoong fixed income product kapag bumababa ang BTC.

Ang totoong kahinaan ng STRC ay hindi ang presyo ng BTC, kundi ang mNAV. Kapag bumaba ang mNAV ng MSTR nang higit sa 4 linggo, magpapasok ang pabilog sa isang pagsabog na pababa sa passive mode sa loob ng 3 buwan. Ayon sa aming pagtataya, may 70% na posibilidad na makakasabog ang trigger na ito sa ikalawang kalahati ng 2026, kung saan magkakaroon ang STRC ng entry point na maaaring bilhin sa presyong $85–90. Kung hindi masabog ang trigger, ibig sabihin ay matagumpay nang likhain ni Saylor ang isang bagong kategorya ng credit instrument na native sa BTC.

Bahagi Isa Kaugnayan

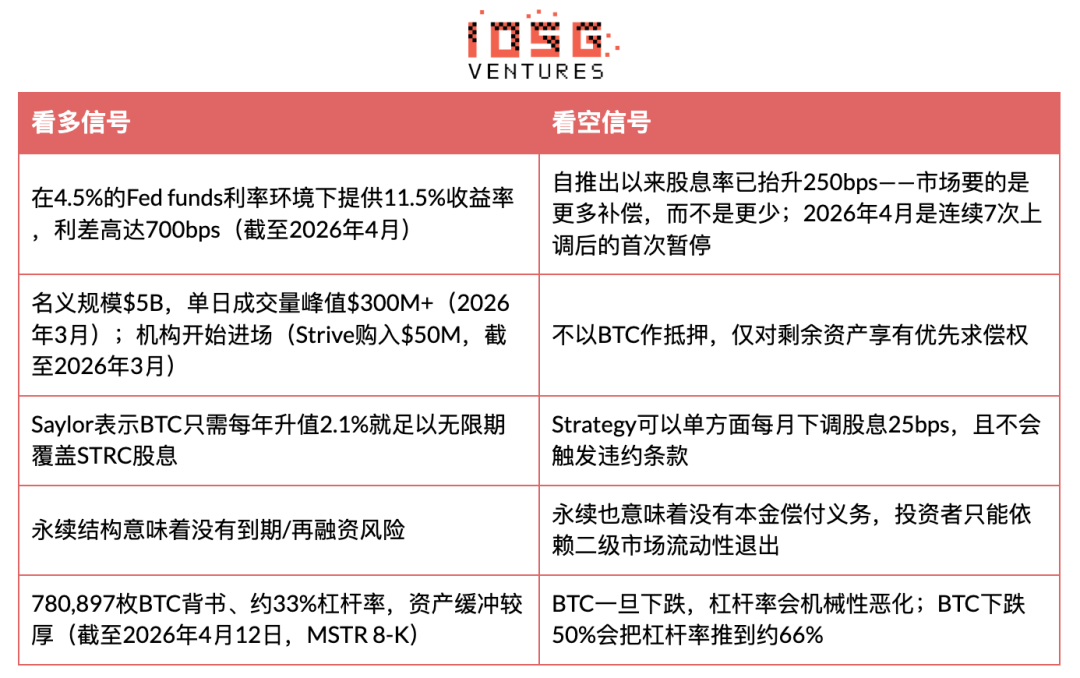

Ang Strategy (na dating MicroStrategy) ay naglunsad ng STRC (“Stretch”), isang perpetual preferred stock na may target na face value ng $100 na nagpapanatili ng presyo sa pamamagitan ng monthly floating dividend. Hanggang sa Marso 31, 2026, ang nominal na laki ng STRC ay $5B, na may peak na daily volume na higit sa $300M (ayon sa datos ng Marso 2026), at nagsanay na ng higit sa $3.5B sa pambili ng BTC para sa Strategy mula pa noong paglunsad nito, na naging pinakamahalagang financing vehicle nito. Hanggang sa Abril 12, 2026, ang Strategy ay may 780,897 BTC sa kanilang balance sheet, na may leverage ratio na 33%, at may natitirang available issuance quota ng STRC ATM na halos $21.6B.

- Ang kasangkapan na ito ay nasa isang bagong kategorya: tila isang money market fund (stabil na presyo, mataas na yield), ngunit ang buong credit risk ay nagmumula sa BTC holdings ng isang tanging kompanya.

Bago ipakita ang argumento, malinaw na ipaliwanag kung saan maaaring mali tayo.

Kung mali ang aming analisis, ito ay dahil: ang mga tradisyonal na investor sa fixed income ay talagang handang tanggapin ang reflexive risk para sa 700 bps spread; ang STRC ay maaaring magkaroon ng sukat na $50 bilyon sa loob ng 3 taon at maging ang pormal na yield curve ng BTC; at ang Saylor ay matagumpay na naisecuritize ang BTC bilang isang may kita at nakapagmaliit na asset na tatanggapin ng mga institusyonal na portfolio. Ang resultang ito ay magiging pinakamalaking pagkakaintegrasyon ng crypto sa tradisyonal na pampublikong pondo mula pa noong unang panahon—isang bagong kategorya ng asset na may dagdag na $50 bilyon+ na hindi umiiral bago ang 2025.

- Sa ganitong positibong skenaryo, ang paghinto ng dividend noong Abril 2026 ay hindi isang babala kundi isang katangian: isang matatag na instrumento na nagsisimula mag-stabilize ng kita pagkatapos ng early price discovery, tulad ng proseso ng downward repricing ng mga early high-yield bond ETF habang tinatanggap ng mga institusyon.

Bahagi Dalawa: Pagkabuo ng Argumento

Ang pangunahing inobasyon ng STRC: Ito ay nagpapalit ng mga pondo na naghahanap ng kita bilang presyong pagsisikap para sa BTC. Kapag ang pagtinda ng STRC ay nasa paligid ng $100, binabayaran ni Saylor ang bagong paglabas sa ATM (tungkol sa 40% ng araw-araw na volumen) upang bumili ng BTC, at pagkatapos ay naglalabas ng karaniwang mga aksyon ng MSTR sa presyo na mas mataas kaysa sa NAV (mNAV>1x) upang mapababa ang leverage. Ang huling resulta: Ang araw-araw na volumen ng $100M na STRC ay maaaring mag-udyok ng halos $120M na pagbili ng BTC.

Ngunit ang mahina sa mekanismong ito ay ang loop na basehan nito: ang pagkakaroon ng STRC sa $100 ay dahil sa paniniwala ng mga investor na ito ay magiging matatag; at si Saylor ay nagpapatuloy sa pagtaas ng dividends upang panatilihin ang paniniwala na ito. Ang anchor na ito ay hindi suportado ng collateral, kundi suportado ng paniniwala, at pinapanatili sa pamamagitan ng tuloy-tuloy na auction ng dividends na walang opisyal na limitasyon. Kapag mabagsak ang paniniwala na ito, mas mahal na ang auction.

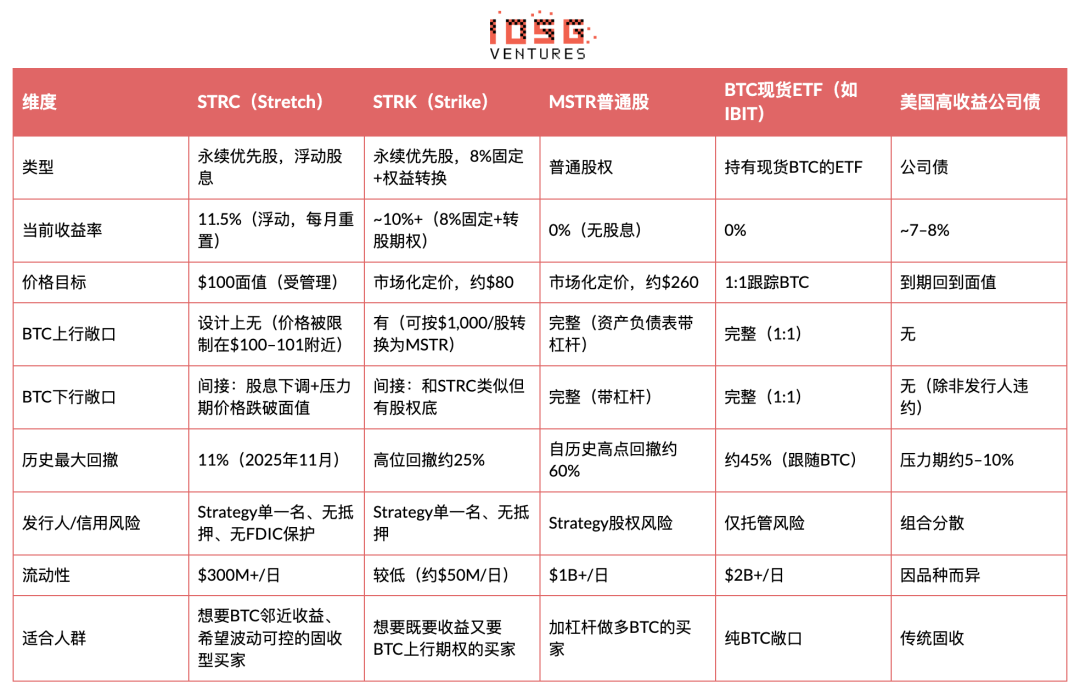

Ebidensya at Pagkukumpara: STRC vs. Iba pang mga kasangkapan para sa Bitcoin exposure

Mahahalagang pag-unawa: Para sa Strategy, ang STRC ay nagpapalit ng demand para sa fixed income sa pagkakaroon ng BTC. Para sa mga investor, ito ay nagbibigay ng optimized na return ayon sa Sharpe sa isang mabuting kalagayan, ngunit may nakatago na “sell put” sa BTC. Ang paglalarawan ng NYDIG ay tama: “Ito ay katulad ng pag-short ng put option sa coverage ng bitcoin asset—nagpapakita ng yield sa pamamagitan ng pagtatanggap sa panganib na bumaba ang BTC at mabawasan ang asset buffer.”

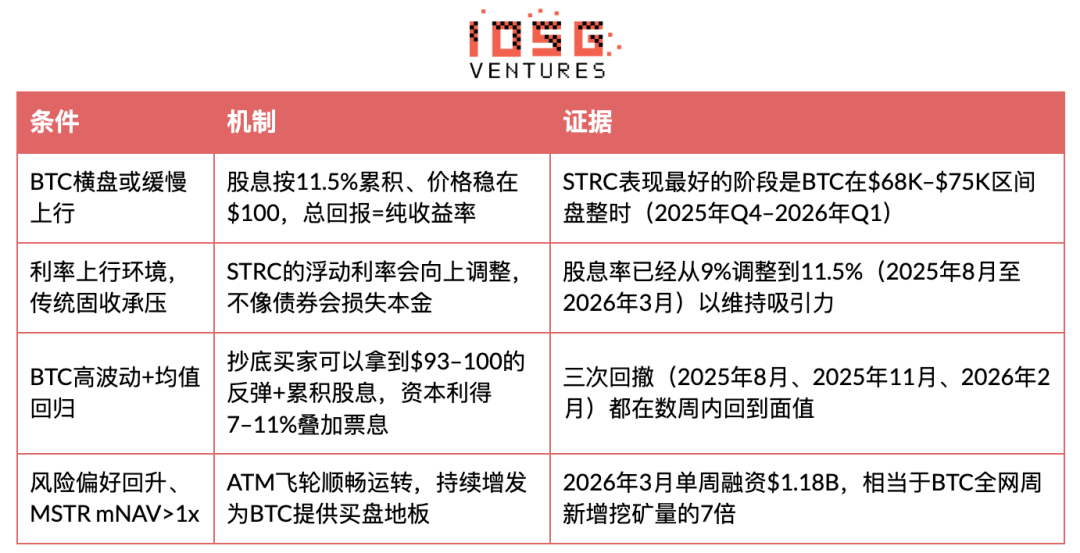

Kailan nagtatampok ang STRC?

Kailan nag-iba ang STRC?

Kailan sasabog ang STRC: Pagkakaroon ng sitwasyon ng death spiral

Ang pangunahing tanong ay: Maaari ba ang STRC na makapasok sa isang sariling pinalalakas na pagsabog ng pagbaba? Ang sagot ay oo, ngunit kailangan ng mga partikular na kondisyon. Mayroong tatlong interkonektadong paraan ng pagkabigo ang mekanismong ito.

Unang Yugto: Pagbaba ng BTC ay Sinira ang Anchor sa $100

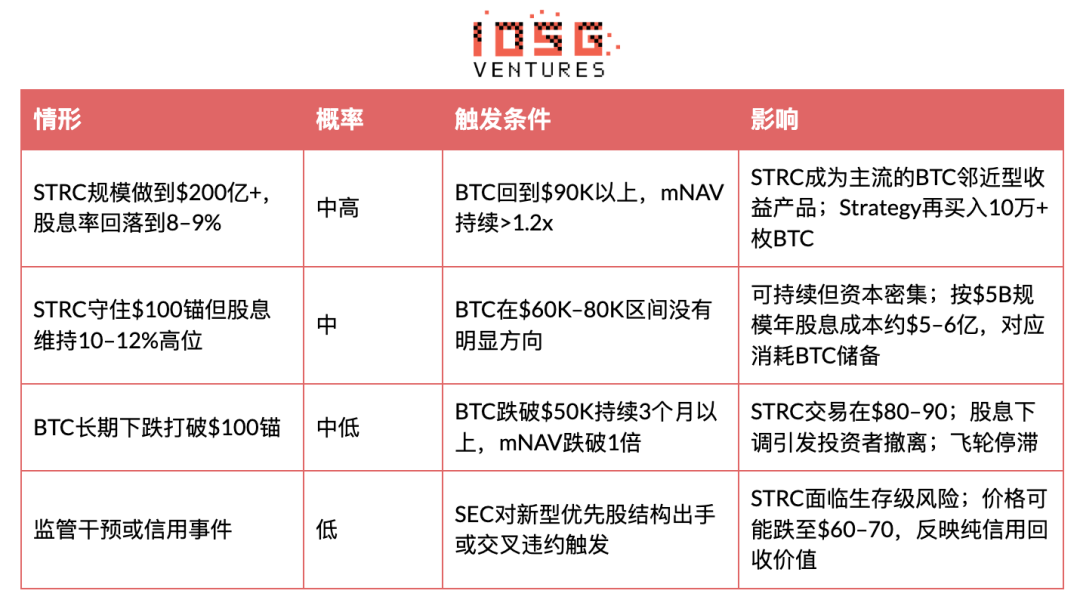

Sa panahon ng biglaang pagbaba ng BTC (tulad ng 45% na pagbaba mula sa historical high noong katapusan ng 2025), ang leverage ratio ng Strategy ay magiging mekanikal na mas mataas. Batay sa 780,897 BTC at 33% na leverage ratio (tungkol sa Abril 12, 2026, MSTR 8-K), kung bababa pa ang BTC ng 50%, ang leverage ratio ay maaaring tumaas hanggang sa halos 66%. Sa puntong ito, mas masama ang credit quality ng STRC dahil napapalitan ang kanyang priority claim sa mga natitirang asset. Ang presyo ay bumaba sa ilalim ng $100. Nangyari na ang ganitong sitwasyon tatlong beses (Agosto 2025: halos $92, Nobyembre 2025: intraday low, Pebrero 2026: halos $93), ngunit bawat beses ay bumalik agad ang BTC at binawi ang anchor.

Phase 2: Trap ng Pagtaas ng Dividend

Ayon sa gabay na isinumite ni Strategy sa SEC: Kung ang monthly VWAP ay nasa pagitan ng $95–$99, tataas ang dividend yield ng 25 bps bawat buwan; kung bumaba sa ilalim ng $95, tataas ito ng 50 bps bawat buwan. Mula sa 9% hanggang 11.5%, ang dividend yield ay nakapagtaas ng 250 bps sa loob ng halos 8 buwan (Agosto 2025 hanggang Abril 2026), na nagbibigay ng average na 31 bps bawat buwan—mas mabilis kaysa sa anumang pagrerate ng prefered stock sa parehong industriya sa isang matatag na merkado. Ang Abril 2026 ay ang unang paghinto pagkatapos ng 7 magkakasunod na pagtaas. Dalawang interpretasyon: (a) ang demand ay nakapagtatag—bullish; (b) ang Strategy ay nakarating sa sensitibong tuktok ng yield na tinatanggap ng tradisyonal na buyer ng fixed income—bearish. Ito ang pinakamahalagang isignal na dapat subaybayan sa susunod na 1–2 buwan.

Kung patuloy ang pagkabagsak ng BTC, kailangan patuloy na iataas ang dividend upang tarikin muli ang mga bumibili sa paligid ng face value. Sa iskala ng $5B, bawat pagtaas ng 100bps ay nangangahulugan ng karagdagang gastos sa pera na humigit-kumulang $50M bawat taon; kung ang STRC ay lumalawak hanggang $20B (ang pinahihintulutang ATM limit), ang gastos bawat 100bps ay magiging $200M bawat taon. Ang isang bear market na tumatagal ng higit sa 6 buwan sa kasalukuyang ritmo ng pagtaas ay magdadala sa yield ng STRC sa 13–15%; sa antas na ito, ang taunang gastos sa dividend sa iskala ng $20B ay lalampas sa $2.6–3 bilyon, na magpapakilos sa malaking bahagi ng potensyal na kita ng Strategy BTC reserve, at magpupilit sa pagsasagawa ng pilihan sa pagitan ng “patuloy na pagtaas” at “pagsuko sa stable narrative”.

Walang opsyonal na talaan para sa pagtaas ng dividend, at ang dinamikong “walang limitasyon” na pagtaas ay ang pangunahing punto na pinagmamasdan ng mga maliit na mananalapi.

Yugto 3: Binigo ang flywheel pagkatapos bumaba ang mNAV sa ibaba ng 1x

Ito ang totoong break point. Ang Strategy ay gumagamit ng paglabas ng karaniwang bahagi ng MSTR sa presyo na mas mataas kaysa sa NAV (mNAV > 1x) upang bumili ng BTC at mabawasan ang leverage. Kung bumaba nang sapat ang BTC at bumaba ang mNAV sa ilalim ng 1x, ang paglabas ng karaniwang bahagi ay magdudulot ng pagkawala ng halaga sa mga umiiral na shareholder, at hindi na kayang mag-deleverage ang Saylor sa pamamagitan ng paglabas. Sa panahong iyon, tatlong pagpipilian ang harapin ng Strategy: (a) patuloy na maglabas ng STRC sa mas mataas na rate ng dividend at tanggapin ang mas mataas na leverage; (b) magbawas nang iisa sa dividend ayon sa mga tuntunin ng SEC (25 bps bawat buwan) at hayaang bumaba ang presyo ng STRC; o (c) magbenta ng BTC at palitan sa mas mababang merkado.

Sinasabing hindi magbebenta ng BTC si Saylor. Ayon sa mga konklusyon ng BitMEX Research, ang (b) ang pinakamalaking posibilidad: "Hindi magbebenta ang Strategy ng Bitcoin; itatapon nito ang STRC upang magsagawa ng isang mas matatag na kuwento." Ang lahat ng presyon ay maaaring ipasa sa mga tagapag-iyak ng STRC.

Isang early warning signal ay nagsimula: Sa linggo ng Abril 6–12, 2026, ang ATM mechanism ng MSTR ay naglabas ng $0—lahat ng pagsasalapi ay ginawa sa pamamagitan ng STRC ($1.00B, 10.028 milyong mga share; MSTR 8-K). Ang mNAV ay naging sobrang tight na hindi na gusto ni Saylor na mag-risk sa dilusyon ng ordinaryong stock. Ang mga前置条件 ng Phase 3 ay bahagyang naktiyak—ang flywheel ay nagsisimula na sa isang paa.

Quantitative collapse scenario

Bakit iba ito sa UST/Terra: Ang UST ay batay sa algorithmic minting and burning mechanism, at ang tanging suporta nito ay ang native token (LUNA). Ang suporta ng STRC ay ang totoong BTC, at may karapatan ang Strategy na piliin ang pagbaba ng dividend kaysa sa pagsisilbi ng forced liquidation. Ang floor value ng STRC ay hindi zero—kundi ang prior claim sa mga natirang assets sa bankruptcy liquidation. Ngunit kung bumaba ang BTC ng higit sa 60% at mananatili sa mababang antas, maaaring mas mababa pa ito sa $100.

Ang pangunahang variable ay ang oras. Bawat pagbaba ng STRC ay naayos sa loob ng ilang linggo noong nakaraan, dahil bumalik ang BTC. Kailangan ng isang totoong pagbagsak ang isang matagal na bear market (nasa ilalim ng $50K nang higit sa 3 buwan) upang magkaroon ng sapat na panahon para sa mekanismo ng pagtaas ng dividend at mabawasan ang tiwala. Habang mas matagal ang STRC sa ilalim ng itsura at patuloy na tataas ang dividend, mas maraming katulad ito ng isang kumpanya na nagpapalit ng lalong mahihirap na utang gamit ang lalong mataas na interes—at mayroong napakalaking malinaw na katapusan para sa ganitong modelo sa credit market.

Prioridad ng kapital na istruktura: Ang pagkakasunod-sunod sa paglikuidasyon ay: convertible bonds (halos $8.2B) → STRF → STRC → STRK → STRD → karaniwang bayad ng MSTR. Ang STRC ay nasa pagkatapos ng $8.2B na walang agwat na utang at mga prefered na bayad ng STR F.

Industry perspective

Ang panganib ng STRC ay mas malaki kaysa sa mga maikling panahon na US Treasury bonds... Kapag tumigil ang musika, maaaring makaramdam ang mga investor ng ilang pagkakalito.” — BitMEX Research, “A Bit of a Stretch” (Nobyembre 2025)

Ang tamang paraan upang masukat ang panganib ng STRC ay mula sa pananaw ng pamamahala at pagkakasunod-sunod, hindi lamang sa pagtitiyak sa panganib ng pagbabayad.” — Greg Cipolaro, Pangulo ng Global Research ng NYDIG (Marso 2026)

Ito ay katulad ng pag-short ng put option sa coverage ratio ng bitcoin asset—nagkakaroon ng kita sa pamamagitan ng pagtatanggap ng panganib ng pagbaba na maaaring mag-eerosyon sa buffer ng asset sa pagbaba ng BTC.” — NYDIG Research Report (Marso 2026)

Ang pangunahing pagkakaiba ng pananaw ng mga analista ay nandito: ang mga bull ay naniniwala na ang STRC ay ang pinakaligtas na paraan upang makakuha ng 11.5% na return sa kasalukuyang merkado; samantalang ang mga bear ay naniniwala na ito ay isang credit risk na mali ang pricing, na nakapabalot bilang isang money market product. Ang pangunahing pag-aalala ng mga bear ay direktang tumutugma sa mekanismo ng pagtaas ng dividend na nabanggit sa itaas: hindi sasabogin ng biglaan ang STRC, kundi magkakaroon ito ng gradual na re-pricing—habang mas mahaba at mas mababa ang pagbaba ng BTC, mas maraming magiging isang distress yield product ito kaysa isang quasi-money instrument. Ang tunay na panganib ay ang progresibong pagbaba, hindi ang biglaang pagbagsak sa isang gabi.

Bahagi Tatlo: Pagdedebelop at Pagpapahula

Ang pahiwatig: Ang STRC ay isang tunay na nakabatay sa bagong financial instrument na gumagana nang lubos sa kanyang disenyo na kapaligiran—ang BTC ay umuunlad nang patuloy, bukas ang kapital na merkado, at ang mNAV > 1x. Sa ganitong kalagayan, ito ay nag-aalok ng 11.5% na kontroladong volatility na kita, na talagang nakakaakit. Ngunit ang kanyang downside structure ay asimetrikal: sa mga magandang panahon, kumikita ka ng kupon; sa mga masamang panahon, ikaw ang nagsisilbing tanggapan ng nakapokus, iisang-isa lamang na credit risk ng BTC. Hindi ito alternatiba sa treasury bonds o diversified high-yield bonds, kundi isang leveraged position na nagtataya na patuloy na magpapagana ang flywheel ng Strategy BTC—ngunit nakabalot bilang fixed income.

Tatlong bagong signal (hanggang Abril 2026)

Signal 1: Unang pagpapahinga sa pagtaas ng dividend noong Abril (hanggang Abril 1, 2026, CoinDesk).

Pagkatapos ng magkakasunod na pataas na 7 beses mula sa 9% hanggang 11.5% noong Agosto 2025 hanggang Marso 2026, pinanatili ni Saylor ang dividend yield sa parehong antas noong Abril. Dalawang interpretasyon: (a) ang demand ay naging stable sa antas na ito ng yield, bullish; (b) ang Strategy ay nakarating sa limitasyon ng yield sensitivity ng tradisyonal na buyer ng fixed income, bearish. Ito ang pinakamahalagang signal na dapat i-tracker noong Mayo–Hunyo, at ang pivot point na nakabatay sa mNAV trigger framework na nabanggit.

Signal 2: Sa linggo ng Abril 6–12, ang MSTR ATM offering ay $0, at ang buong financing ay ginawa ng STRC ($1.00B; MSTR 8-K, 2026 na Abril).

Sa kasalukuyang presyo ng BTC, ang mNAV ay naging sobrang maliit upang si Saylor ay magpasya na magpatuloy sa paglabas ng MSTR nang may panganib na magdilat ng karaniwang stock. Ang ilang mga kondisyon para sa ikatlong yugto ng death spiral ay naka-trigger na—ang flywheel ay gumagana sa isang paa lamang.

Signal 3: Ang average purchase price ng BTC noong nakaraang linggo ay $71,902/piece, mas mababa kaysa sa historical cost ng Strategy na $75,577/piece (tungkol sa Abril 12, 2026, MSTR 8-K)

Ang estratehiya ay nag-DCA sa isang mahinang merkado. Ang flywheel ay patuloy na umiikot, ngunit bawat marginal purchase ay nagpapalala sa asset buffer, hindi nagpapalakas—na kabaligtaran ng dinamika ng accumulation noong 2024–2025.

Mga Payo sa Pag-invest

HOLD, hintayin ang mas mabuting punto para magsali at ang pagtaas ng BTC.

Kasalukuyang estado: HOLD ang mga umiiral na posisyon, huwag magdagdag ng posisyon hanggang sa may mas mabuting signal. Ang mNAV ng MSTR ay nacompress na malapit sa 1.0 beses. Ang STRC ay patuloy na naka-attach sa halagang $100 at nagbibigay ng 11.5% na dividend, na nagpapakita na ang mekanismo ng dividend ay patuloy na gumagana ayon sa disenyo. Gayunpaman, napakalapit ng safety margin.

Mga kondisyon para sa pagbuo muli ng posisyon: Ang BTC ay nasa itaas ng $70–75K, at ang MSTR mNAV ay patuloy na nasa 1.1 beses o higit pa sa loob ng dalawang linggo. Sa panahong iyon, ang STRC ay babalik sa paligid ng $100 na pangalan upang muli makapasok sa rehiyon ng kondisyonal na pagbili. Batay sa nakaraang data, ang pagsisikap na bumili sa ilalim ng $95 kasunod ng pagtaas ng BTC ay nagbigay noon ng 7–11% na kapital na kikitain kasama ang kumulatibong interes—ngunit ito ay nangyari lamang kapag ang BTC ay nakakabawi sa loob ng ilang linggo (Agosto 2025, Nobyembre 2025, Pebrero 2026). Ang kasalukuyang pagbaba ay patuloy ba ang pattern na ito, o ito ba ay nagpapahiwatig ng mas matagal na bear market—ito ang totoong hindi alam.

Exit Signal: Mag-start ng pag-e-evaluate ng pagbenta kapag lumabas ang anumang sumusunod: (a) bumaba ang MSTR mNAV sa ilalim ng 1.0 beses at tumagal nang higit sa dalawang linggo; (b) mas mababa ang STRC VWAP sa $95 nang tuloy-tuloy na apat na linggo; (c) bumaba ang BTC nang may malaking volume sa ilalim ng $55K.

Mga sanggunian

- Strategy.com — Pahina ng Produkto na STRC https://www.strategy.com/stretch

- CoinDesk — "Ang genyo at ang panganib ng STRC" https://www.coindesk.com/business/2026/03/22/the-genius-and-the-danger-of-strc-how-strategy-s-new-funding-model-bends-so-it-doesn-t-break

- Crypto Narratives — "Pag-unawa sa STRC: Paano nagiging pagbili ng BTC ang strategy na nagpapahinga sa yield demand" https://cryptonarratives.substack.com/p/understanding-strc-how-strategy-turns

- BitMEX Research — "A Bit of a Stretch" STRC Analysis https://www.bitmex.com/blog/a-bit-of-a-stretch

- AInvest — "Ang Sharpe Ratio ng STRC na 3.08: Totoong Alpha o Structural Illusion?" https://www.ainvest.com/news/strc-bitcoin-backed-preferred-equity-promises-11-5-yield-sharpe-ratio-3-08-real-alpha-structural-illusion-2603/

- Investopedia — "Kilalanin si Stretch: Ang Bagong Kasangkapan ni Michael Saylor" https://www.investopedia.com/meet-stretch-michael-saylor-s-new-tool-for-using-bitcoin-to-pay-a-big-dividend-here-s-what-to-know-11921210

- Blockonomi — "Ikinabuhay ng STRC ang $1.18B sa Isang Linggo" https://blockonomi.com/strategys-strc-raises-1-18b-in-one-week-buying-seven-times-bitcoins-weekly-mined-supply/

- Seeking Alpha — "STRK: Pinakamababang halaga sa bitcoin na seguridad" https://seekingalpha.com/article/4885379-strk-the-most-undervalued-and-versatile-bitcoin-security-today

- CryptoTimes — "Ang Imperyo ng Bitcoin ng Strategy: Paano Ginagawa ng Preferred Perpetuals ang Pagbabago sa Korporatibong Pagsasapalaran" https://www.cryptotimes.io/2026/03/21/strategy-inc-s-bitcoin-empire-how-preferred-perpetuals-strc-strk-strf-strd-are-redefining-corporate-finance/

- Benzinga — "Saylor: Nakamit ng STRC mas mabuting risk-adjusted returns kaysa sa NVDA, TSLA" https://cdn2.benzinga.com/crypto/cryptocurrency/26/03/51195736/michael-saylor-strc-stock-achieved-better-risk-adjusted-returns-than-nvidia-tesla

Bahagi Kapatid 附录

Timeline

Degree of Position Concentration—Sino ang makakapagpilit na baguhin ang presyo?

Binanggit ang $50M na pagbili ni Strive, ngunit hindi pinag-usapan kung mayroon bang kaunting malalaking institusyonal na holder ng STRC—kung sila ay mag-iiwan nang sabay-sabay, babagsak ba ang araw-araw na volumen ng $258M at isasabwatan ang STRC sa ilalim ng face value. Ito ang panganib ng “bank run”.