IOSG Weekly Brief|Panahon ng Pagbabayad ng AI Agent: Sino ang magiging Stripe ng Machine Economy? #324

May-akda: Yiping, Turbo, IOSG Ventures

Core narrative

· Agent Payment ay nasa paglipat mula sa PoC patungo sa fase ng kompetisyon sa imprastraktura

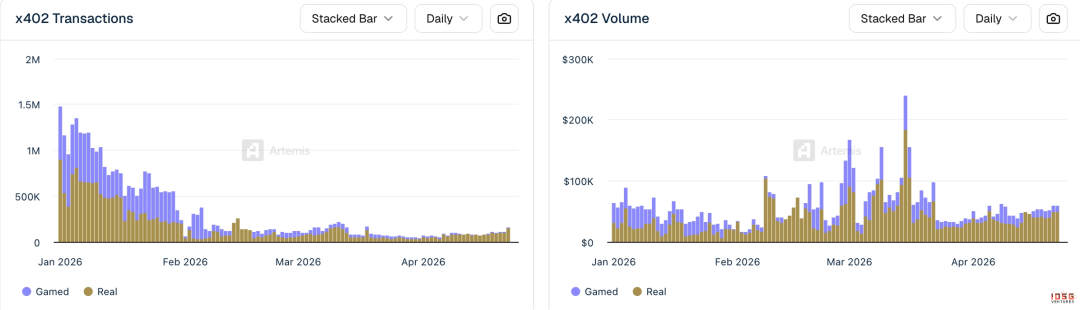

· x402 ay nagproseso ng 3.3 milyong mga transaksyon sa loob ng 30 araw, ATV na $0.46 (ang average ng Visa ay humigit-kumulang $50). I-estimate ang totoong buwanang volumen ng transaksyon ng Agent ay < $30M.

· Mabilis ang pagkilos ng mga malalaking player sa TradFi: Inilunsad ng Visa ang Intelligent Commerce + Trusted Agent Protocol, buksan ng Mastercard ang Agent Pay sa lahat ng cardholder sa US noong Nobyembre 2025, at ipinapakilala ng Stripe kasama ang Tempo ang MPP noong Marso 18, 2026.

· Malakas ang signal ng pagkakaisa: 7 mga pagkakaisa na natapos sa pagitan ng 2025 at 2026 na may kabuuang halagang $8.05B (Capital One ay bumili ng Brex sa halagang $5.15B, Mastercard ay bumili ng BVNK sa halagang $1.8B, at Stripe ay bumili ng Bridge sa halagang $1.1B). Pumili ang mga malalaking kumpanya na bumili kaysa magbuo ng sarili.

Ang Facilitator layer ay isang napakasangkop na posisyon na dapat i-investahan ngayon. Ang posisyon nito ay katulad ng Stripe sa mga unang panahon ng e-commerce, na nag-uugnay sa itaas sa protokolo at sa ibaba sa aplikasyon

· Ang facilitator ay direktang kumokontrol sa signature key at spending policy ng agent, at ito ay hindi maiiwasang puntos ng pagkakatiwala. Nakakakuha ito ng bayarin sa托管 at kita mula sa order flow, at maaari itong ituring bilang pinakakitaan na papel sa buong stack.

Ang MCP (Model Context Protocol) ay nagsisiging maging pamantayang interface para sa pag-call ng mga tool sa pagbabayad. Sino ang may payment MCP server na default na i-integrate sa Claude, ChatGPT, at Cursor, siya ang makakakuha ng katulad na posisyon tulad ng «default search engine ng Chrome».

Hindi magkakaalabsa ang cryptocurrency infrastructure at ang card organizations; ang tagapagtagumpay ay ang isang nagkakaisang gateway na nag-uugnay sa parehong daan.

· Kailangan ng isang shopping agent ang ACP (Stripe) para sa pagbabayad ng negosyo, x402 para sa micropayments sa API, at AP2 (Google) para sa pag-awtorisa at audit. Walang iisang protokolo na makakapaglakbay sa lahat ng sitwasyon.

· Ang Stripe MPP ay lalabas noong Marso 2026, unang beses na sumusuporta sa parehong stablecoin (Tempo chain) at fiat (Stripe SPT) sa isang protokolo lamang. Ang mga kasosyo ay kasama ang Visa, Mastercard, Anthropic, OpenAI, at Shopify. Ito ang unang produkto na nagpapakita ng trend ng pagkakaisa.

Ang mga pamilihan na dinisenyo ng protokolo ang nagpapataas ng halaga; hindi lahat ng kapangyarihan ay makakakuha ng lahat.

· Ang x402 at MPP ay nagsisigaw na maging bukas at komersyal na imprastruktura. Ang Visa at Stripe ay magiging lider sa paglilinis at network ng card. Ang mga layer ng identity, app store ng agent, wallet strategy engine, at imprastruktura ng kredito ay patuloy na walang nagpapalit.

Market Overview

Ano ang Agent Payment?

Ang Agent Payment ay tumutukoy sa pagkakaroon ng sariling pondo, pagpapahintulot sa paggastos, at pagkumpleto ng pagbabayad ng isang AI agent nang walang direkta na pagkilos ng tao. Higit pa sa pagpindot lang ng "payment button" ng isang agent. Upang maisagawa ito, kailangan ng buong hanay ng pampinansyal na imprastruktura—mula sa pag-verify ng identidad, pamamahala ng wallet, estratehiya sa paggastos, hanggang sa clearance at settlement—upang gawing independiyenteng ekonomikong entidad ang agent.

Ang batayan ng tradisyonal na sistema ng pagbabayad ay ang parehong partido ay mga tao na nakakapasa sa KYC, na may kaakibat na bank account. Sinira ng Agent ang batayang ito: walang ID, walang bank account, walang credit history, ngunit kailangan pa ring bumili ng API calls, magbayad para sa cloud computing power, bumili ng data, at kahit mag-order para sa user sa Amazon. Ang pagkakaiba sa paaalala ng infrastruktura ay naglikha ng buong industriya ng pagbabayad para sa Agent.

Tatlong pangunahing mode

Ang mga pangunahing proseso ng pagbabayad ng agent ay tatlo:

Tokenized Card (virtual card). Ginagawa ng Agent ang isang virtual Visa/Mastercard number na may limitasyon sa paggastos, pagkakategorya ng merchant, at expiry date, at pinapasa ang transaksyon sa tradisyonal na card network para sa clearing. Gumagamit ng ganitong modelo ang Ramp Agent Cards, AgentCard.sh, at Slash. Ang benepisyo ay walang kailangang baguhin ang merchant; ang gastos ay kailangang i-attach sa isang tao na account, at kailangan pang magbayad ng 2-3% na komisyon sa card organization.

x402 Stablecoin (HTTP native micropayment). Ibinabalik ng server ang HTTP 402 status code kasama ang mga kondisyon sa pagbabayad (wallet address, chain, amount), at awtomatikong sinasagutan ng Facilitator ng Agent ang chain-based USDC transfer sa pamamagitan ng pag-sign, at isinasaad ang transaction hash bilang凭证 sa request header. Walang kailangang API key, walang kailangang account, walang kailangang pagpapayag ng tao, at ang gastos sa transaksyon ay ang L2 gas lamang (halos $0.001/transaksyon sa Base).

Session-based Streaming (MPP mode). Ang agent ay may pre-authorized spending limit, kung saan ang tuloy-tuloy na gastusin sa loob ng session ay hindi kinakailangang i-settle sa blockchain bawat transaksyon, kundi i-clear lang sa dulo ng session. Angkop sa mataas na kadalian na mga sitwasyon na may higit sa isang daang API calls sa isang session. Gumagamit ang Stripe MPP kasama ang Tempo chain ng模式 na ito.

Paano magbabayad ng mga pang-araw-araw na bills ang Agent?

Para sa mga karaniwang taksil tulad ng SaaS subscription, cloud services, at data sources, mayroon ngayon ang Agent na dalawang pagpipilian:

1. Mag-walk卡. Gumamit ng Ramp Agent Cards o Slash upang makagawa ng virtual card, at i-link ito sa SaaS platform. Itakda ng pampublikong pondo ang buwanang limitasyon at listahan ng mga negosyo na pinapayagan, at awtomatikong i-renew ng Agent sa loob ng awtorisadong saklaw. Maaaring gamitin ng mga tradisyonal na provider tulad ng AWS, Google Cloud, at Notion.

2. Mag-walk ng x402. Para sa mga vendor na sumusuporta sa x402 (Neynar, Hyperbolic, Token Metrics, atbp.), binabayad ang Agent batay sa bilang ng pagtawag, walang prepayment o subscription, at awtomatikong natutupad ang micropayment sa USDC bawat request. Ang problema ay maraming kaunting vendor ang sumusuporta sa x402, at nakatuon sa mga serbisyo na kaugnay ng cryptocurrency.

Market size

Tingnan natin nang maayos ang sukat: Mula sa $6.3M noong simula ng 2026, na nagpapakita ng taunang rate na humigit-kumulang $126M, ito ay hindi kahit anumang bahagi ng $14.6T na volumen ng transaksyon ng Visa noong 2024. Ngunit ang x402 ATV ay umabot na mula sa mga maliit na pagbabayad na $0.09 patungo sa $0.46 (na patotohanan ng Artemis data). Patuloy pa rin sa larangan ng maliit na pagbabayad, hindi pa umabot sa komersyal na punto ng pagbabago. Sobrang maaga pa ang merkado, ngunit ang ekonomikong pundasyon ay nakaayos na.

Tailwinds

· Legalisasyon ng TradFi (napakalakas). Ipinapakilala ni Visa ang «Agentic Ready», pinagsasama ni Stripe ang MPP, at sumali ang Mastercard at AmEx sa x402 Foundation. Sinabi ng CPO ni Visa na ito ay «ang pinakamalaking pangyayari mula pa noong e-commerce». Nasusuri ng merkado na totoo ito at bumaba ang panganib ng pag-invest.

· Pagpapabilis ng pag-standardize ng protokolo (napakalakas). Ang x402 Foundation ay nakatira sa Linux Foundation, kasama ang 20+ mga founding member tulad ng Visa, Stripe, Google, AWS, at Microsoft. Nawala ang resistance, at naging standard na sa antas ng HTTP ang x402.

· Ang AWS ay napakalakas sa pagbuo ng infrastruktura para sa produksyon. Ang Amazon Bedrock AgentCore ay naihatid at naka-integradong natively x402. Ang CloudFront + Lambda@Edge ay nagbibigay ng reference implementation para sa merchant side. Nakumpleto ang end-to-end Agent-to-Merchant payment闭环 sa AWS (Marso 2026). Ang AWS ay naglalabas ng reference architecture, at susundan ng mga negosyo ang paggamit nito.

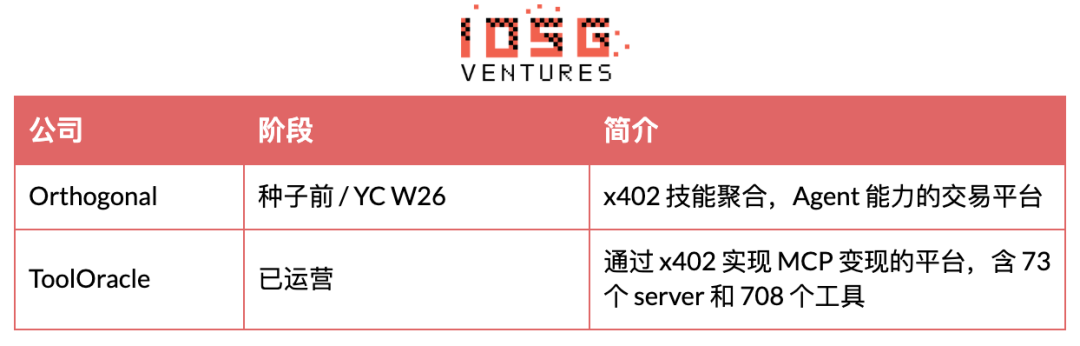

· Pagpapalakas ng MCP service (malakas). 11,000+ MCP server, mas kaunti sa 5% ang nakakapag-earn. Nakapagpapatakbo na ang ToolOracle sa 73 server / 708 mga tool ng x402 monetization. Ito ay bumubuo ng natural na paghinga sa infrastraktura ng pagbabayad.

· Pagpapalaki ng bilang ng AI agent (malakas). Higit sa 1 milyon ang rehistradong agent (2026), at lahat ng pangunahing LLM ay nagpapalawig ng kakayahan ng Agent. Timeline: 12-24 buwan.

· Mas mabilis ang pagkalat ng stablecoin (malakas). Kabuuang halaga ng merkado: $246B (2025). Nilalagay na ng Stripe, Visa, at MC ang USDC. Nangyayari na ito.

· Pagbaba ng subscription model (gitna). Kailangan ng mga developer na nag-aalok ng kasanayan/data na magbayad ayon sa paggamit. Timeline: 12-24 buwan.

· Pagkawala ng kaguluhan sa regulasyon (Gitna). Napatunayan ang MiCA ng EU, inaayos ang batas sa stablecoin ng Amerika, at sinabi ng pangulo ng CFTC na “kailangan ng AI ang blockchain.” Magpapalaya ito sa paggamit ng mga institusyon. Timeline: 12-24 buwan.

Target audience

Ang mga serbisyo ng imprastruktura sa pagbabayad ng Agent ay naglilingkod sa limang uri ng mga buyer, na may iba’t ibang痛点, pagkakataon na magbayad, at kapangyarihan sa pagbili. Sa kasalukuyan, ang pinakamalakas na interes ay mula sa tatlong grupo: mga developer ng AI (hindi makapaglunsad ng produkto ng Agent kung hindi sila magbabayad), mga team sa pagsasapalaran ng kumpanya (dahil sa pagkakaroon ng pagsunod, may kontrol sa budget), at mga tagapagbigay ng kasanayan/datang (ang kakulangan sa pagbabayad batay sa paggamit ay direktang nagpapahinto sa kanilang pagkakaroon ng kita). Ang tunay na daloy ng pera sa pagitan ng mga consumer at Agent (M2M) ay umiiral, ngunit hindi pa matatag, at ang pagkakataon na magbayad sa maikling panahon ay mababa.

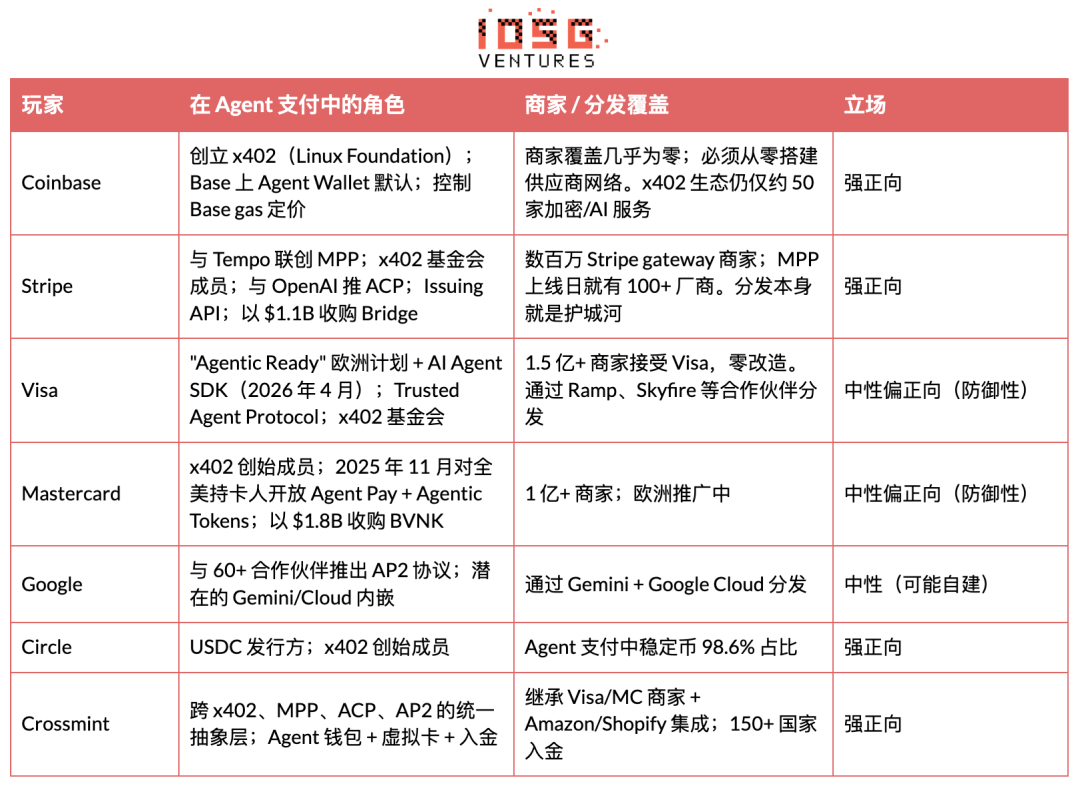

Core institutional players and merchant outreach

Pinaglalaban ng pang-apat na institusyon ang Agent Payment, kabilang ang dalawang crypto-native (Coinbase, Circle), tatlong card network/payment giants na pumasok sa merkado (Stripe, Visa, Mastercard), isang AI platform (Google), at dalawang kompanya na nagpapagsama sa itaas (Crossmint, Tempo).

Mayroong isyu sa chicken-and-egg. Ang card networks ay may nakapagpapalakas na coverage ng mga negosyo (Visa 150M+, MC 100M+), at maaaring gamitin nang walang pagbabago sa vendor. Ang x402 ay may halos 50 lamang na加密/AI service. Walang dagdag na vendor, hindi umuunlad ang volume ng transaksyon; walang volume ng transaksyon, hindi makakasali ang mga vendor. Tinanggal ng Stripe MPP ang deadlock sa pamamagitan ng paggamit ng umiiral na ugnayan sa mga negosyo (upgrade ng SDK, hindi bagong integrasyon); tinanggal ng Crossmint ang deadlock sa pamamagitan ng isang API na nag-aagaw ng dalawang track.

Mga kasalungat na problema sa kasalukuyan

· Bagong at hindi pa nalulutas na modelo ng panganib sa kaligtasan

· Ang mga pangunahing banta ay ang prompt injection, walang kontrol na pag-uugali ng Agent (recursion loop na nagtatapos sa budget), pagkawala ng key, pagmamalabis ng Agent, at panganib sa supply chain ng third-party SDK.

Ang pinakamapanganib na pagkabigo ay hindi ang hindi awtorisadong pag-access, kundi ang pang-aabuso pagkatapos makakuha ng awtorisasyon.

Kailangan ng strategy engine sa infrastructure layer, ngunit wala ito sa karamihan ng mga wallet.

· Kakulangan sa standardisadong pagkakakilanlan ng Agent

Walang maaasahang paraan upang patunayan kung sino ang Agent, anong mga pahintulot ito, o kung nasira na ito.

· Ang ERC-8004 ay na-deploy sa Ethereum mainnet, na naglalaman ng tatlong uri ng rehistro (Identity, Reputation, Validation na batay sa ERC-721), ngunit ang paggamit ay nasa maagap pa ring yugto.

· Tinanggap ng NIST ang propuesta tungkol sa AI Agent Identity and Authorization (Abril 2026). Ipinoproposa ng EIP-11419 ang pagdaragdag ng Agent Permission Validator sa modular na smart account.

Walang identidad, bawat transaksyon ng Agent ay batay sa purong tiwala.

· Kulang ang mekanismo para sa paglutas ng digmaan

Ang pagbabayad gamit ang stablecoin ay likas na mabilis at hindi maaaring balikin, walang chargeback, walang bangko kung saan makakapagsuhestyon, at walang mekanismo ng paghingi ng pagsasama.

Ang mga smart contract escrow at on-chain reputation system ay nasa pag-aaral, ngunit wala pa sa standard o production-grade.

Walang malawakang paggamit ng mga institusyon kung walang malinaw na pag-handle ng mga error, sistema para sa sobrang pagbabayad, at mga tugon sa pandaraya.

· Hindi pa sapat ang kompliyans na imprastruktura

Lumalaki ang bilang ng mga hukuman na naglalapat ng Travel Rule (FATF) sa mga paglipat ng stablecoin.

Hindi opsyonal ang KYC, AML, pag-scan sa mga parusa, at pagtatakdang pagsusuri para sa mga financial application, ngunit ang karamihan sa mga tool para sa pagbabayad ng Agent ay itinuturing ang compliance bilang pagpapabuti pagkatapos.

Ang mga koponan na hindi isinama ang pagkakaroon ng pagkakasunod sa batas sa unang araw ay magkakaroon ng mataas na gastos sa pagpapabago sa huli.

· Komplesidad ng cross-chain

· Dapat mag-run ang Agent sa maraming network (Base, Solana, Stellar, Canton, atbp. na permissioned chains).

· Parehong dapat magkakasunod ang pagpapatupad ng estratehiya, anuman ang lugar kung saan nagkakasundo ang transaksyon.

Walang anumang chain ang nanalo sa Agent payment, kaya ang infrastraktura ay dapat magamit sa lahat ng chain, na magdudulot ng dagdag na gastos sa inhinyeriya at seguridad.

Panoorama ng track at value chain

Hindi ang Agent Payment isang magkakasamang merkado, kundi isang ekosistema na may pitong antas ng stack.

Ang Facilitator (L2) at ang wallet (L1) ay nakuha ang di-proporsyonal na halaga dahil sila ang nagtataglay ng «private key» ng Agent.

Sino ang may kontrol sa key, siya ang may-ari ng ekonomikong soberanya ng Agent. Ang protokol layer (L0), bilang bukas na pamantayan, ay hindi direktang nagdadala ng kita, ngunit ang mga kumpanyang nagtatatag ng pamantayan (Coinbase sa pamamagitan ng x402, Stripe sa pamamagitan ng MPP) ay kumikita nang indirekta sa pamamagitan ng mga facilitator service.

Kasalukuyang kasaysayan ng internet: libre ang HTTP, ngunit ang Cloudflare at Akamai, na nagpapahintulot sa pagpasok sa traffic ng HTTP, ay mga kumpanya na may halagang milyon-milyon dolyar.

Deep Dive sa Track

Payment Protocol (L0)

x402

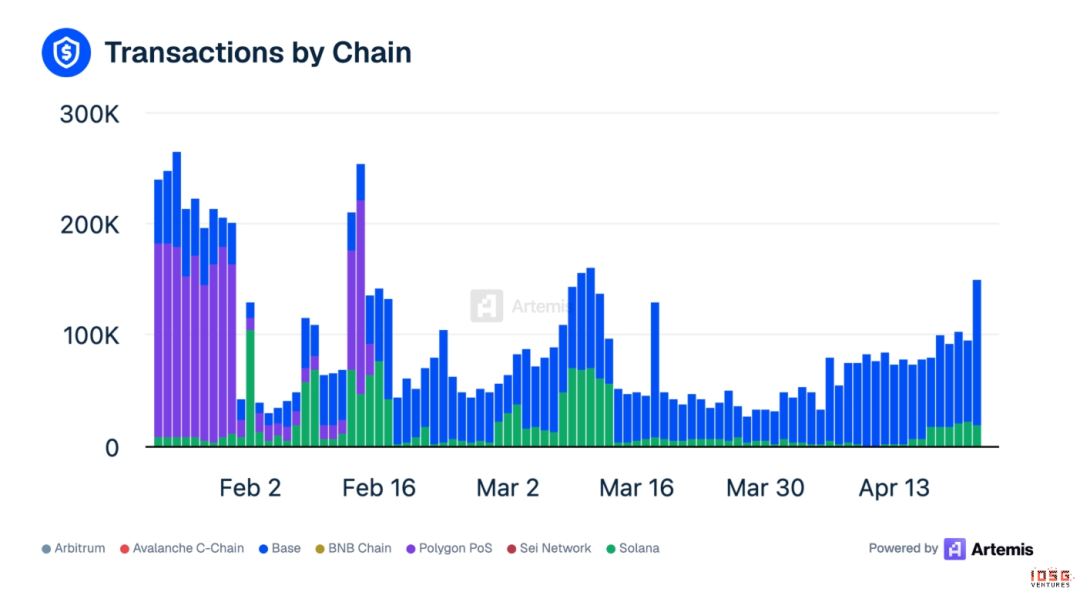

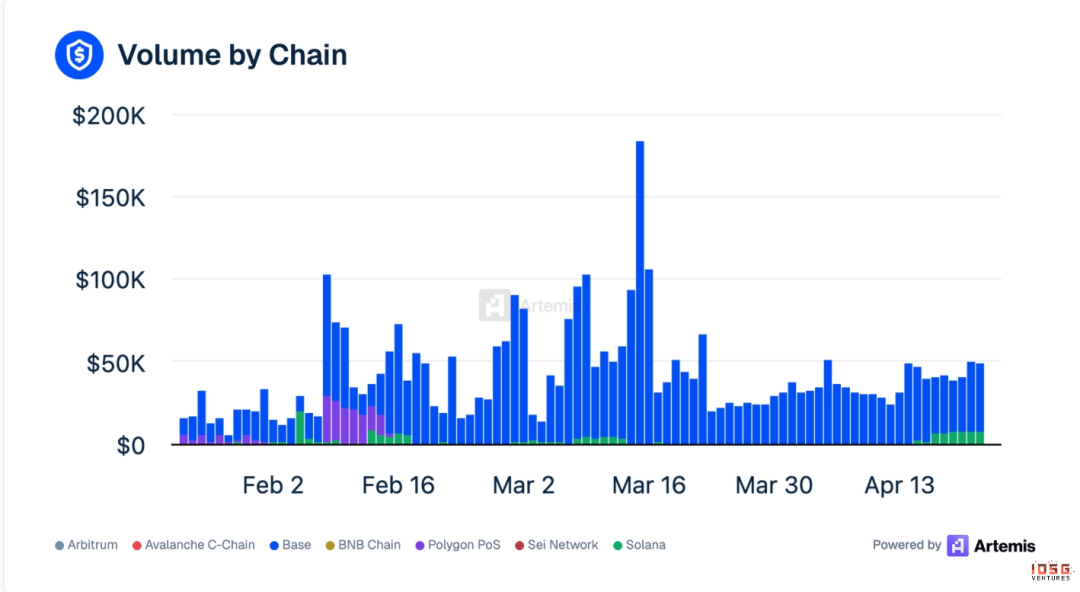

Ang sitwasyon ng x402 ay kaunting mas kumplikado, ang Base chain ang nagsasakop ng karamihan sa mga transaksyon

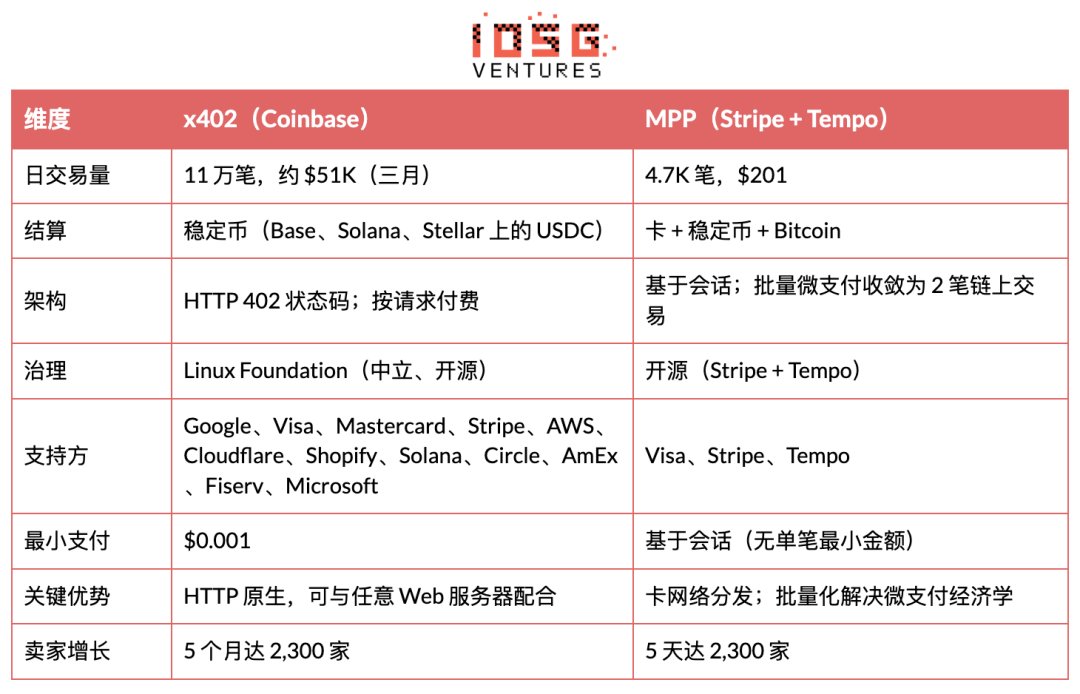

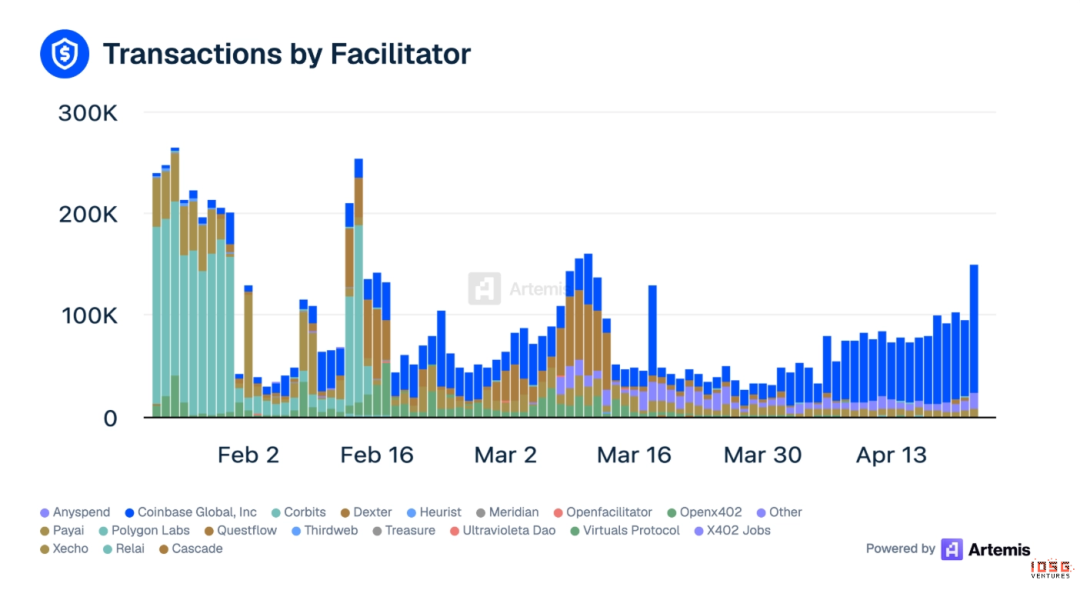

· Mga aktibong araw na datos (kabuuang Marso): 110,000 na transaksyon, halos $51K na halaga ng transaksyon

· Base ang dominanteng platform: 82% ng mga transaksyon sa Base, 99% ng kabuuang halaga ng transaksyon sa Base

· Pinakauunlad na Facilitator: Coinbase Global (41%), ikalawa ang PayAI

· Malaking bahagi ng wash trading: 36% ng mga transaksyon ng x402 noong Marso ay gawa-gawa (wash o incentive-driven); ang mga nakalikhang bilang ng transaksyon ay higit sa tunay na pangangailangan ng Agent

▲ Pinagkukunan: Artemis

x402 Ecosystem Data (Artemis, Abril 2026)

· Mga suportadong chain: Base, Ethereum, Polygon, Solana, Avalanche, Sui

· Ang x402 Foundation, na pinag-uugnay ng Coinbase at Cloudflare (itinatag noong Setyembre 2025), ay nakatransfer na sa Linux Foundation at may 20+ na founding members

· Inilagay ng Stripe ang x402 sa Base noong Pebrero 2026

· Minimum viable payment: $0.001

· Oras ng pagbabayad mula sa dulo hanggang dulo: humigit-kumulang 2 segundo

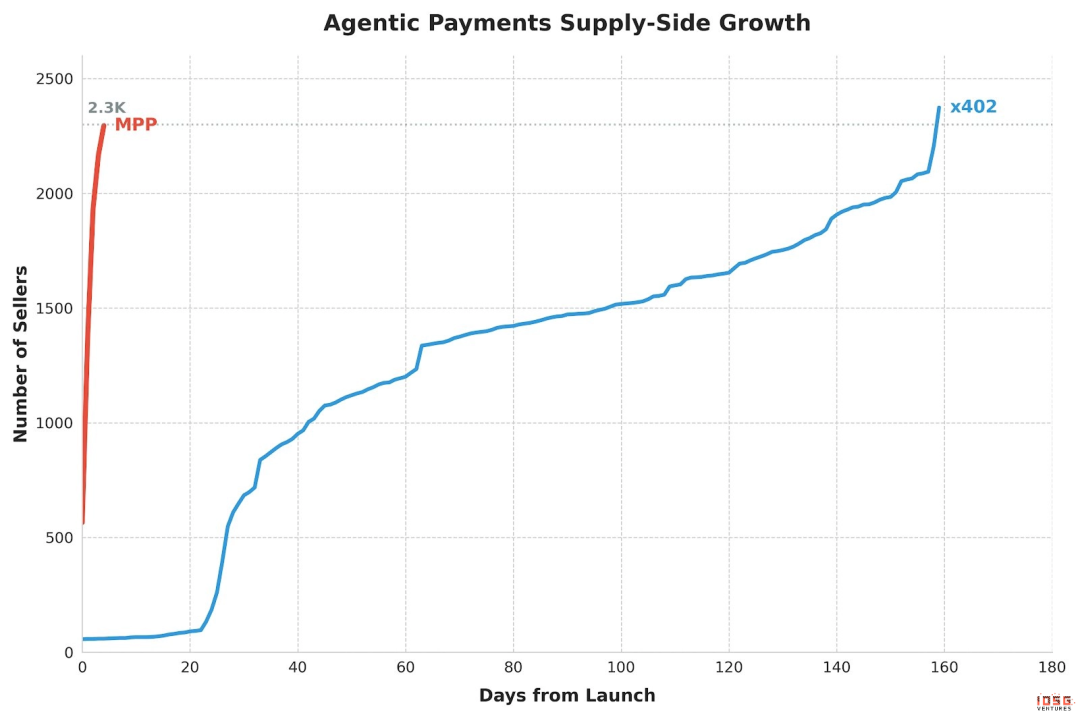

· 5-monedang kumulatibong seller: humigit-kumulang 2,300

5 hakbang sa proseso ng pagbabayad

1. Ibinabayad ng user/developer ang Agent strategy

2. Humahingi ang Agent sa API ng manufacturer, natanggap ang HTTP 402 response (kasama ang wallet ng negosyo, suportadong chain, uri ng asset, presyo)

3. Ang facilitator ay tinitiyak kung ang pagbabayad na ito ay nasa loob ng patakaran sa paggastos na inaprubahan ng Agent

4. Pagkatapos ng pagpapayag, gagawin ng Facilitator ang on-chain USDC transfer

5. Ang agent ay kasama ang transaction hash bilang patunay ng pagbabayad sa susunod na kahilingan; ang vendor ay susuriin at ipapamahagi ang serbisyo

Ang sakop ng mga negosyante ay kasalukuyang pinakamalaking limitasyon: Neynar, Hyperbolic, Token Metrics, Pinata (IPFS), Heurist, Prodia (image generation), Firecrawl (web scraping). Halos lahat ay加密 o AI-native na serbisyo. Ang tradisyonal na e-commerce (Amazon, NYT) ay hindi pa nakaintegrase.

Walang integrasyon ang tradisyonal na e-commerce (Amazon), pangunahing SaaS (Notion, Slack, AWS), at platform ng nilalaman (NYT, Spotify) sa x402.

Limitado ang mga gagawin ng agent sa x402: bumili ng GPU computing power, i-adjust ang API, at i-save ang mga file. Ang pag-order sa Amazon, pagpapalawig ng Notion, at pagbabayad sa Uber para sa user, patuloy na kailangang gawin sa pamamagitan ng card networks.

Ang pagpapalakas ng mga manufacturer ay itinuturing na huling at pinakamahirap na bahagi ng buong Agent payment stack. Ang API agent model (kung saan ang Agent ang nagtatrabaho para sa user upang gamitin ang limitadong API) ay maaaring lumabag sa ToS ng manufacturer at magdulot ng karagdagang legal na panganib.

Ang mga nakaraang pag-aalala ay nakatuon sa kawalan ng kakayahan ng ATV na $0.09 na suportahan ang P&L ng facilitator, at ang bottleneck ay patuloy na ang ekonomiks ng micropayment kasama ang sakop ng mga manufacturer.

MPP (Machine Payments Protocol)

MPP ay bago lang sa platform ngunit mabilis ang paglago, nakamit na ang 2.3K na seller sa loob ng 5 araw.

Inilunsad ng Stripe at Tempo ang MPP, na nagpapahintulot sa anumang kliyente (Agent, application, o tao) na magbayad ng anumang serbisyo sa loob ng iisang HTTP request. Gumagamit ang mga developer ng MPP upang ipambayad ng kanilang Agent ang mga bayarin sa serbisyo, habang gumagamit ang mga tagapagpanatili ng serbisyo ng MPP upang tanggapin ang mga pagbabayad sa API.

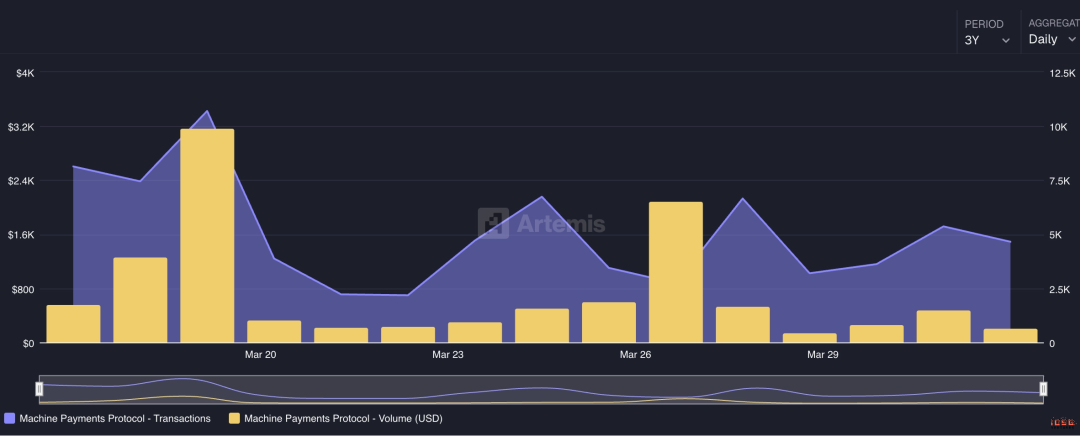

· Mga aktibong data araw-araw: 4.7K na transaksyon, $201 na halaga ng transaksyon

· Gumamit ang x402 ng 5 buwan upang makamit ang 2.3K na seller, samantalang ang MPP ay gumamit ng lang 5 araw

Arkitektura

· Batay sa sesyon: Paghahatol ng pinakamataas na limitasyon sa paggastos ng agent, streamlining ng micropayment sa loob ng sesyon, walang kailangang i-settle sa blockchain bawat transaksyon

· Nakakapag-settle sa Tempo Chain (nabridging na $5B), kumpirmasyon sa ilang libo-libong segundo

· Sumasupport sa Stripe SPT (fiat), Visa card, stablecoin, at Bitcoin (sa pamamagitan ng Lightspark)

· Mayroon nang 100+ na manufacturer na naka-integrate sa araw ng pagpapalabas

Ang estratehikong kahalagahan ay ang MPP ay ang unang tunay na integrasyon na produkto sa laban sa cryptocurrency vs. card. Ang distribusyon na kakayahan ng Stripe (milyun-milyon na merchant sa buong mundo) kasama ang efisyensiya ng Tempo sa pag-settle gamit ang stablecoin, maaaring maglikha ng dobleng presyon laban sa mga puro solusyong cryptocurrency (x402) at puro card (Visa IC).

Panganib

Ilang linggo lang ang pagkakaroon nito, walang data para sa production. Ang Tempo chain ay bagong chain, at ang ecosystem ay hindi pa nababawasan.

x402 vs MPP comparison

Fusion Trend

They are converging, not competing.

· Ang Stripe ay isang founding member ng x402 Foundation, at ang MPP ay direktang sumusuporta sa stablecoin at card.

· Visa ay nagtataya sa dalawang panig. Ibinibigay nito ang card rail specification sa MPP ng Stripe, habang pinapalago ang sarili nitong Intelligent Commerce at Trusted Agent Protocol. Ang pagpapakita ng x402 at MPP bilang magkaibang panig ay naglalabas ng katotohanan: ang pinakamalaking card network ay mga design partner ng parehong sides.

Ang arkitektura ay komplementario:

· x402: Pagtratrabaho sa pagpapagawa sa antas ng HTTP: Paano ang server ay magsasabing "Bigyan mo ako ng pera" sa client gamit ang status code na 402

· Ang MPP ay nagpapatakbo sa transaction execution layer sa pamamagitan ng session: kung paano talaga gumagalaw ang pera, pinipigil ang walang hanggang micro-payments sa 2 blockchain transactions lamang (pagbukas ng posisyon + pag-settle)

· Direktang sinosolusyon ng modelo ng sesyon ang problema sa paglalawak ng mga mikropagbabayad. Sa halip na maglalayon sa 12 milyong transaksyon bawat segundo na $0.09, i-batch ang mga libo-libong mikro-interaksyon sa isang pagkakasundo.

Ang distribution channel ng Stripe ay nagbigay-daan sa MPP na makamit ang bilang ng mga seller na katumbas ng x402 sa loob ng 5 buwan sa loob ng 5 araw, na nagpapatotoo sa pagpapasiya na "distribution > protocol".

Visa Intelligent Commerce

Ipinahayag ng Visa ang Intelligent Commerce framework noong Abril 2025, ipinakilala ang “Agentic Ready” sa Europe noong Marso 2026, at ipinakilala ang AI Agent Developer SDK noong Abril 2, 2026.

Mga pangunahang komponente:

· Trusted Agent Protocol (TAP): Magkakaiba ng legal na Agent at masamang bot

· Mga tokenized na credentials: AI-ready na credential na may limit sa paggastos, kategorya ng merchant, at mga kinakailangang pagpapahintulot

· Mga kasamahan sa pagsusuri: Ramp, Skyfire, at iba pang hindi ipinakilalang mga partido

Ang pinakamalaking kahusayan ay ang sakop ng mga negosyo: ang network ng Visa ay nakakapalibot sa higit sa 150 milyong mga negosyo sa buong mundo; ang isang Agent ay maaaring gamitin ang isang numero ng Visa card upang magbili sa Amazon, Uber, anumang SaaS platform, at ang mga tagagawa ay hindi kailangang gawin anumang pagbabago.

Ang pinakamalaking kahinaan ay ang pagkakadikit sa isang tao account. Ang modelo ng pagkakatiwala ng Visa ay "nagmumula sa isang tao na may KYC", na may malaking pagkakaiba sa mahabang panahon na pangarap ng ekonomiya ng autonomous agent.

Mga iba pang protokolo

· ACP (Agentic Commerce Protocol): Ginawa para sa instant checkout sa mga diyalogong interface tulad ng loob ng ChatGPT. Pinapokus sa antas ng checkout ng konsyumer, hindi sa antas ng API settlement. Komplemento ng ACP ang x402.

· UCP (Unified Commerce Protocol ng ATXP): Sinusubok na i-unify ang lahat ng mga protocol ng pagbabayad ng Agent sa isang solong interface

· MoonPay Agents: Nag-uugnay sa tradisyonal na proseso ng pagbabayad at mga AI agent, nagpapalit ng proseso ng pagbabayad ng tao sa programadong pagbabayad na maaaring i-execute ng agent sa pamamagitan ng API

Wallet at Key Management (L1)

Mahigit sa sampu na mga provider ng wallet ang nagsasagawa ng kompetisyon sa merkado, at ang sitwasyon ay katulad ng mga maagang mobile wallet bago ang Apple Pay.

Halimbawa:

· Pagpapautang at Kredito: Ang AI-driven na pagpapautang ay pumasok sa consumer-grade na crypto lending. Ang 3Jane ay nag-aautomate nang buo ang credit underwriting sa pamamagitan ng smart contract, gumagamit ng verifiable financial records upang tukuyin ang interest rates at ipatupad ang debt covenants nang walang tao.

· Pagkakabayaran para sa mga tagagawa at ekonomiya ng freelancing: Ginagawa ng Agent ang pagrout ng mga transaksyon, pamamahala ng wallet, at pagpapalit ng coin sa iba't ibang platform. Direktang ibinibigay ng Audius ang 90% ng kita sa mga artista kapag kinonsumo ang kanilang nilalaman, walang buwanang cycle ng pagkakabayaran, walang mga gitnang kalahok na kumukuha ng komisyon.

· Pamamahala ng kapital: Ang sistemang pondo na nasa anyo ng Agent ay nag-iisip batay sa mga pangyayari sa merkado sa totoong oras, nagre-rebalance agad ng posisyon, nagtatapos ng transaksyon sa ibang bansa nang walang kailangang maghintay sa oras ng paggawa, at pinapalabas ang mga pondo na hindi ginagamit sa mga kagamitang nagdudulot ng kita.

Facilitator Layer (L2)

Ang Facilitator layer ay nasa pagitan ng protocol (x402, MPP) at ang application. Ang Coinbase Global ay patuloy na pinakamalaking Facilitator (41% ng kabuuang volume ng x402 transactions, batay sa Artemis).

Bakit ito ang layer ng monetization ng Agent economy: Dapat magbayad ang Agent kapag bumibili, at ang Facilitator ang lugar kung saan nagkakaroon ng pagkakasundo ang pera. Hindi malamang na gawin ng mga kumpanya ng model ang gawaing ito, dahil hindi sila magpapatakbo ng GTM para sa mga long-tail scenario, kaya nananatili ang pagkakataon sa monetization sa mga independiyenteng operator.

Facilitator na startup

Iba pang facilitator (open-source tool, non-funding startup): x402-rs (Rust library), OpenX402 (permissionless facilitator), OpenFacilitator (free shared endpoint), B402 (BSC-specific fork), CodeNut (agent infrastructure), RelAI (x402 API marketplace), AurraCloud (decentralized compute, AURA token).

Case

· Bayad ayon sa pagtatanong para sa pag-access sa data: Ang pinakamalaking use case ng facilitator sa kasalukuyan. Kailangan ng trading agent ang real-time na market data, ang compliance agent ay nangangailangan ng pag-scan sa mga sanctions, at ang credit agent ay nangangailangan ng credit check. Pinapayagan ng facilitator ang mga agent na magbayad ayon sa bawat kahilingan, nang walang subscription, API key, o kontrata sa vendor. Nag-aalok na ang Spraay ng 70 x402 endpoints na kumakapal ng oracle, analysis, AI reasoning, at search, na may bayad ng $0.001 hanggang $0.10 bawat pagtawag.

· API monetization para sa mga developer: Ginagawa ng Facilitator ang pag-interact sa blockchain na abstrakto; anumang developer ay maaaring i-lock ang kanilang API gamit ang x402 para sa pagbabayad, nang walang kailangang mag-run ng node o magkaalaman sa cryptocurrency. Ang referensyang arkitektura ng AWS CloudFront + Lambda@Edge ay nagpapahintulot sa anumang HTTP application na mag-enable ng x402 sa edge.

· Pamamahala sa pag-subscribe: Ang Agent ay nagpapatakbo ng proseso ng pagkansela nang sarili, nag-aalok ng mga tawag na pagpapanatili batay sa real-time na kasaysayan ng paggamit. Habang ang software ay lumilipat sa pricing na batay sa paggamit, patuloy na mapapabuti ang halaga ng Agent na nagpapababa ng iyong bayad.

· Mga ruta ng pagbabayad sa iba’t ibang chain: Ginagawa ng Facilitator ang swap, pag-ugnay, at pagkakasundo upang payagan ang Agent na magbayad sa anumang chain gamit ang anumang token, habang natatanggap ng negosyo ang kanilang hiniling na asset. Suportahan ng AnySpend ang 19+ na network. Ito ang isang proseso na hindi gustong gawin ng Agent at mga provider ng API.

Tokenized Card (L3: Pamamahala at Estratehiya / Pagkakakilanlan at Pahintulot, Virtual Card)

Proseso ng paglabas ng virtual card

· Pagbuo ng programang card: Ang platform (tulad ng Ramp, AgentCard.sh) ay nagtatayo ng programang virtual card sa pamamagitan ng mga kasamahan sa paglalabas ng card (Visa/MC issuer).

· Pagbuo ng virtual card sa API: Ang mga developer ay gumagawa ng virtual card para sa bawat Agent o bawat escenario ng paggastos sa pamamagitan ng API, at itinatakda ang mga parameter:

· Limit sa paggastos (isa sa isang transaksyon / araw / buwan)

· Merchant Category Code (MCC) na whitelist/blacklist

· Petanggap (isang beses o walang katapusan)

· Mga limitasyon sa heograpikal na rehiyon

· Natanggap ng agent ang numero ng card: Kinuha ng agent ang 16-digit card number + CVV + expiry date, at maaaring gamitin sa anumang negosyo na tumatanggap ng Visa/MC.

· Pagsasagawa ng transaksyon: Sa pagkakasimula ng transaksyon ng negosyo, ang network ng card ay tiniyak sa real-time ayon sa nakatakdaang patakaran.

· Pag-setle: Ibinabawas sa akawnt ng pondo ng negosyo sa pamamagitan ng tradisyonal na network ng card (T+1 o T+2).

Pangunahing paghahambing ng API providers

Pangunahing limitasyon ng card mode

1. Dapat na nakakabit sa parent account: Lahat ng Agent card ay dapat na nakakabit sa isang nakakapag-KYC na tao/enterprise account bilang pinagkukunan ng pondo.

2. Mga bayarin: Ang network ng card ay nagtataglay ng 2-3% na interchange, na hindi ekonomiko para sa mga mikropagbabayad sa API.

3. Bilis ng settlement: T+1 hanggang T+2, hindi makakasagot sa pangangailangan ng real-time settlement sa pagitan ng mga Agent.

4. Limitadong kontrol ng merchant: Maaaring mali ang pagmarka sa Agent bilang pandaraya.

Identity and Reputation (L4: Governance and Strategy / Identity and Authorization Identity Side)

Ang pagkakakilanlan ay isang imprastruktura, hindi isang hiwalay na paggamit; ito ang nagtataguyod sa bawat iba pang antas.

Skill na Nakita sa Tindahan (L5)

Halimbawa:

· Mga reward sa loob ng laro: Ang Web 3 gaming platform ay nagde-deploy ng Agent para sa pagpapamahala ng ekonomiya sa loob ng laro, pagpapadala ng mga reward, at pagproseso ng mga transaksyon ng ari-arian. Ang Virtuals Protocol ay naitagalog na ang AI agent bilang mga NPC sa laro, trading bot, at mga tulong sa pag-aaral, kung saan ang komunidad ay maaaring magkaroon at magpamahala nang kolektibo.

Pagkoordinasyon ng Agent (L6)

Halimbawa:

· Pagiging Agent ng pagtutustos: Ang pagbabago mula sa algorithmic trading patungo sa agent-based trading, kung saan ang kompetisyon ay hindi na batay sa latency kundi sa katalinuhan. Klasikong algorithmic trading: I-execute ang Y kapag ang presyo ay lumampas sa X. Agent-based trading: I-reason ang mga kondisyon sa iba’t ibang merkado, likuididad, mga parameter ng panganib, at posisyon ng portfolio upang matukoy ang pinakamainam na aksyon.

· Grupo ng Agent: Ang susunod na yugto ay ang koordinadong grupo ng mga agent. Habang nagpapatupad ng transaksyon ang isang financial agent, ang compliance at risk agent ay gumagana nang real-time upang i-verify, i-label, at i-audit.

Data at at Compliance (L7)

TRES Finance, Chainalysis, at Allium ay nasa antas na ito rin, ngunit sila ay mula sa mas malawak na blockchain analysis.

Team ng Compliance Agent: Ipinapalabas ng mga institusyon ang compliance agent bilang paralel na puwersa ng paggawa, upang masubaybayan ang mga stream ng transaksyon sa real-time, tandaan ang anormal, isagawa ang pag-scan sa mga parusa, at awtomatikong lumikha ng mga ulat sa regulasyon.

Crypto-native vs. Card Organization Battle

Crypto-native camp

Ang stablecoin ay ang "native currency" ng Agent, dahil sa tatlong dahilan:

1. Palawakin ang istruktura ng tiwala: Ang mga wallet ng stablecoin ay maaaring ma-bind sa anumang bagay, mga sosyal na account, mga server ng domain, mga smart contract na walang tao. Ang mga Agent sa labas ng tradisyonal na sistema ng finansya ay maaari ring mag-trade.

2. Pandaan na global na pagbabayad na nanggagaling sa internet: Ang mga workflow ng Agent na naglalakbay sa mga LLM endpoint sa Amerika, mga European data provider, at mga Southeast Asian compute clusters ay hindi dapat kailanganin ng tatlong hiwalay na sistema ng pagbabayad.

3. Estruktura ng gastos: Sa Base, ang gas sa x402 ay halos $0.001 bawat transaksyon, kumpara sa 2-3% na interchange ng card network. Kahit tumaas ang ATV ng x402 sa $30, ang gastos sa gas ng stablecoin ay mas mura pa rin ng dalawang antas ng pagkakaiba.

Kampanya ng mga organisasyon sa pagbabayad (Visa / tradisyonal na FinTech bilang mga representante)

Ang Agent Card ay agad na gamit ngayon, at rito ang tatlong dahilan:

1. Sakop ng mga negosyo: Higit sa 150 milyong negosyo ang tumatanggap na ng Visa/MC, walang kailangang pagpapabago.

2. Pagprotekta sa konsyumer: Ang chargeback, pagdetekta ng pandaraya, at paglutas ng dispute ay mga imprastruktura na nagmula sa 50 taon. Ang mga transaksyon sa stablecoin ay hindi maibabalik.

3. Kapanahunan sa pagkakasunod: Ang PCI DSS, KYC/AML, at mga legal na balangkas para sa pagprotektang pangkonsyumer ay matatag na.

Makabuluhang konklusyon

· Maikling panahon (1-2 taon): Dominado ng card rails. Limitado ang stablecoins sa mga micropayment na API na kaakibat ng cryptocurrency.

· Gitnang panahon (2-4 taon): Pagkakaisa. Nakapagpatunay na ang Stripe MPP na ang isang protokolo ay maaaring magdala ng parehong stablecoin at fiat currency.

· Matagalang panahon (5+ taon): Kung matutupad ang regulasyon sa stablecoin at tumataas ang pagtanggap ng mga negosyo, posibleng maging default ang cryptocurrency ecosystem.

Suporta ang pagbabayad sa framework at MCP

Kasalukuyang kalagayan ng integrasyon ng framework

Kasalukuyang walang pangunahing AI framework na may nakabuilt-in native payment capability; lahat ng framework ay nag-iintegrate ng payment sa pamamagitan ng panlabas na tool (lalo na ang MCP server).

Ang MCP ay ang facto standard

Ang MCP ay mabilis na naging pangkalahatang istandard na interface para sa pagtawag ng mga panlabas na kasangkapan ng Agent. Ginagamit ng Microsoft ang MCP sa Copilot, at sinusuportahan ng lahat ng pangunahing Agent framework.

Napublikong payment MCP server:

· ATXP: 14+ mga kasangkapan (payment_make, web_search, web_browse, atbp.), suportado ang Claude, LangChain, CrewAI, OpenAI SDK

· FluxA: Ang fluxa-agent-wallet (x402 payment + USDC withdrawal + payment link) at ang fluxA-x402-payment skill ay nasa LobeHub na

· Clink: clink-mcp-server, open-source na implementasyon sa TypeScript

· PayMCP: Provider-independent payment layer para sa MCP tools (MIT open source)

· Ramp: May Ramp MCP integration sa Composio

· AgentPay (OpenClaw): ang kakayahan ng agentpay, na sumusuporta sa pagbili sa wallet na nangangailangan ng pag-apruba ng tao

Stratehikong kahulugan: Sino man ang nagiging default na konfigurasyon para sa mga pangunahing client tulad ng Claude Desktop, ChatGPT, at Cursor, siya ang makakakuha ng “default entry point” sa Agent payment. Ito ay katulad ng paunang pagbabayad ng Google sa Apple ng $26B bawat taon upang maging default search engine ng Safari. Kasalukuyang nangunguna ang ATXP sa sakop ng framework, ngunit may platform-level distribution advantage ang Coinbase (sa pamamagitan ng CDP MCP server) at Stripe (sa pamamagitan ng MPP).

Pananalig at mga batis

Analysis ng Winner-Takes-All sa Sub-Sector

Ang lakas ng moog ay may dalawang pamantayan. Ang L4 governance (Visa/MC duopoly) at L3 routing (Circle + Bridge) ay naka-iskedyul na ng network effects. Ang L1 wallet ay may tunay na gastos sa pagbabago at patuloy na nagsisikap na magkonsentra. Ang L2 Facilitator at L4 identity side ay ang mga larangan kung saan ang mga startup ay nakikita ang tunay na pagkakataon.

Mga pagkakataon sa pagsasama-sama ng pagsuplay at pangangailangan

Buhay na siklo ng industriya

Ang lifecycle positioning ay sa mid-early stage. Inaasahang papasok sa early growth stage sa loob ng 12-18 buwan. Dalawang marka: ang standard ay nagkakasundo sa 1-2 pangunahing protocol, at kahit isang Agent payment project ay nakakapag-break ng $10M sa monthly trading volume.

Investment analysis

7 Powers Framework

Ang pinakamahalagang lakas ngayon ay ang reverse positioning. Sa mga maagang yugto ng industriya, ang mga startup ay nakakatulong lamang sa reverse positioning at network economics. Ang economies of scale at brand ay likas na nasa mga malalaking kumpanya. Hindi makapag-adopt nang buo ang Visa sa stablecoin, dahil mawawala ang kanilang taunang $32B na interchange income—ito ang iisang structural advantage window ng mga startup.

Power na pag-unlad: Kung ang Visa ay mag-adapt ng stablecoin sa loob ng 2-3 taon (sa pamamagitan ng VTAP), mawawala ang reverse positioning, at ang switching cost ang tanging natitirang Power para sa mga startup. Ibig sabihin, ang pinakamainam na pag-invest sa kasalukuyan ay ang mga facilitator na makakabuo ng mataas na switching cost sa loob ng window ng reverse positioning—kung saan ang malalim na API integration + key custody + spending strategy lock-in.

Investability ng sub-sector

Priority ng pag-invest (mataas hanggang mababa)

· Antas ng Facilitator (pagkuha ng halaga, marka 8/10)

Hindi nakikita sa antas ng protokolo ang halaga na binigay ng Agent, kundi sa taong nakahanap ng totoong paggamit at naglilingkod sa totoong mga gumagamit. Buong pinagbabawalan ng Facilitator ang kumplikadong kalikasan ng chain at Agent.

· Ang x402 at MPP ay mga komersyal na track na bukas. Ang Facilitator ay nasa pagitan ng protokolo at gumagamit, at nagpapatakbo ng pag-verify ng bayad, on-chain settlement, at cross-chain bridging.

· I-control ang signature key at ang patakaran sa paggastos ng Agent (hindi maiiwasang talaan ng pagkakatiwala). Kumuha naman ng bayarin sa pagtatago at kita mula sa flow ng order.

· Malinaw ang path para sa exit sa pamamagitan ng pagkakaisa, batay sa pagkakabili ni Stripe sa Bridge sa halagang $1.1B.

· Susi sa tagumpay: Gumawa ng malakas na ground promotion sa isang partikular na kategorya (prediction market, bayad-ayon-sa-query na data, API monetization). Magiging chain-agnostic agad. Lumikha ng developer-friendly SDK. Kumpeto sa reliability at bilis ng settlement, hindi sa presyo.

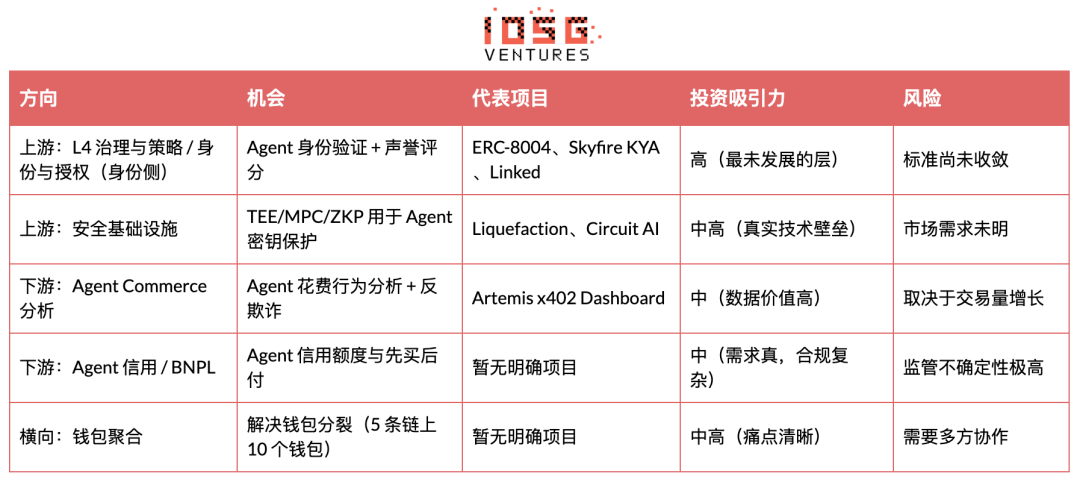

· L4: Pamamahala at Estratehiya / Pagkakakilanlan at Pagsasang-ayon (Pagsasang-ayon sa Pagkakakilanlan - Pinakamataas na alpha, marka 7/10)

· Kumpleto ang kakulangan ng tiwala sa pag-uugnay ng agent. Walang istandard na paraan upang patotohanan kung sino ang agent, anong mga pahintulot ito, o kung ito ay kikilos nang maayos.

· Ang ERC-8004 at Metaplex Agent Registry ay maagap ngunit mapagkakatiwalaan. Ang ZKID prototype ay inaasahang magbibigay suporta sa pag-verify ng Agent sa ilalim ng pagpapanatili ng privacy.

· NIST ay nagsimula nang mag-interven sa AI Agent Identity and Authorization, na nangangahulugan na ito ay magiging isang reguladong kategorya.

Sino man ang makakuha ng trust graph, siya ang magiging default identity layer, at ang tagapagpanalo ay kumukuha ng lahat.

· Susi sa tagumpay: Pagbuo ng crypto identity (isang signed credential na nag-uugnay sa Agent sa principal + sakop ng pahintulot), hindi lamang ang OAuth wrapper. Makuha agad ang trust graph upang i-trigger ang network effect. I-integrate sa wallet/infrastructure layer, hindi ma-cover ng prompt injection.

· L6: Pagkoordinasyon ng Agent (marka 7/10)

Ang susunod na yugto ay ang pag-coordinate ng grupo (kasama ang financial, compliance, at risk agent).

· Susi sa tagumpay: Buuin ang enkriptadong pag-verify ng output ng Agent.

· L7: Data at Compliance (Mark: 6/10)

Ang audit trail ay sariling mekanismo ng paglutas ng kontrobersya.

· Susi sa tagumpay: Pagsasagawa ng real-time na pagbuo ng cross-chain transaction. I-embed ang pagkakasunod sa Travel Rule diretso sa flow ng pagbabayad.

· L5: Skills Discovery at Store (Rating 6/10)

· 11,000+ MCP server, rate ng pagkakaroon ng kita < 5%. Ito ang 'App Store' moment ng Agent capability.

Sino man ang maging default discovery layer, siya ang kontrolado ang routing at pagbabayad, ang posisyon ng Google + Stripe.

· Susi sa tagumpay: Agresibong pagpagsama ng suplay, pagbuo ng mekanismo ng paghahanap na native sa pagbabayad.

· L1: Pera at pamamahala ng key (iskor 7/10)

· 10+ na manlalaro, ngunit maaaring maging mabilis na nakatuon.

· Ang fleet management (Sponge) at ang support na walang kaugnayan sa framework (LobsterCash/Crossmint) ay mga pagkakaiba.

· Susi sa tagumpay: Makakuha ng framework-level default para sa LangChain, CrewAI, at Claude Code. I-publish ang strategy engine na may «limang pilar»: limitasyon sa gastos, whitelist ng kalaban, paglimita sa uri ng transaksyon, kontrol sa panahon, at threshold para sa upgrade.

Mga Ekonomiks ng Unit (Facilitator layer)

Model ng P&L para sa isang karaniwang Facilitator startup sa tatlong yugto:

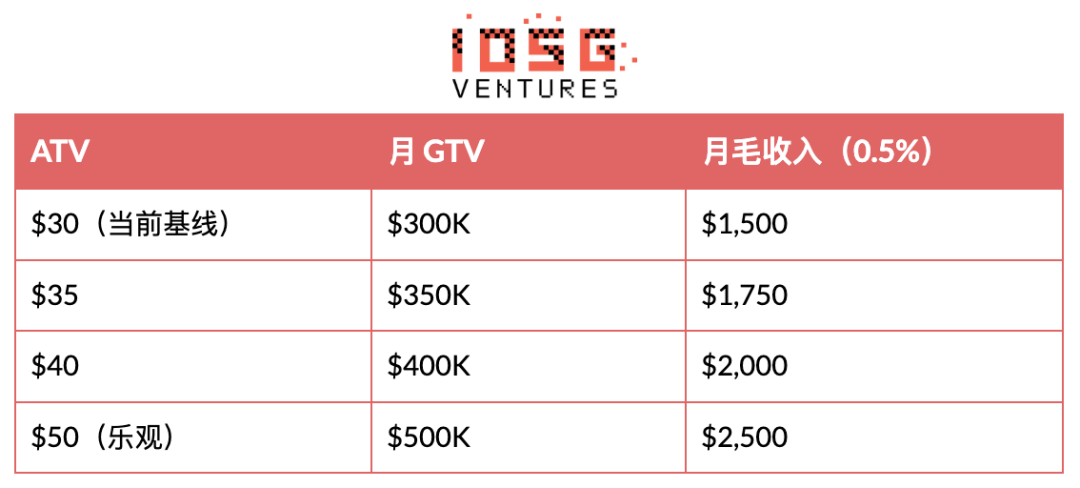

ATV Sensitivity Analysis (Y1, 500 Agent x 20 transactions/month):

Ang ATV ay ang buhay ng buong negosyo model. Ang panahon ng mikropagbabayad na $0.09 ay nasa likod na. Ang pagbili ng Agent/autonomous procurement ay naging pangunahing use case. Ang susunod na turning point ay ang pagtaas ng ATV mula sa $30 patungo sa $50+. Mga leading indicator: Alin sa mga payment MCP server ang magiging default integration sa Claude Code, LangChain, at CrewAI.

Pagsusuri sa minimum viable trading volume. Sa rate ng 0.5%, kailangan ng Facilitator na magkaroon ng $200M na taunang GTV upang makamit ang $1M na ARR, o $550K araw-araw. Ang kasalukuyang araw-araw na GTV ng buong ecosystem na x402 ay halos $2.7M (Artemis, Abril 2026), na nangangahulugan ng teoretikal na ARR limit na $4.9M (kung ang isang Facilitator ay makakuha ng 100%):

Buong ecosystem ng x402, 0.5% take rate, araw-araw na GTV ng $2.7M:

· Taunang kita ng Facilitator: $2.7M x 365 x 0.5% = $4.9M

· Lumampas na sa threshold ng $1M ARR

· $10M ARR: Kailangan ng dalawang beses ang kasalukuyang volumen ng pagtinda

· $100M ARR (panahon ng paglago): Kailangan ng 20 beses ang kasalukuyang volumen ng pagtinda

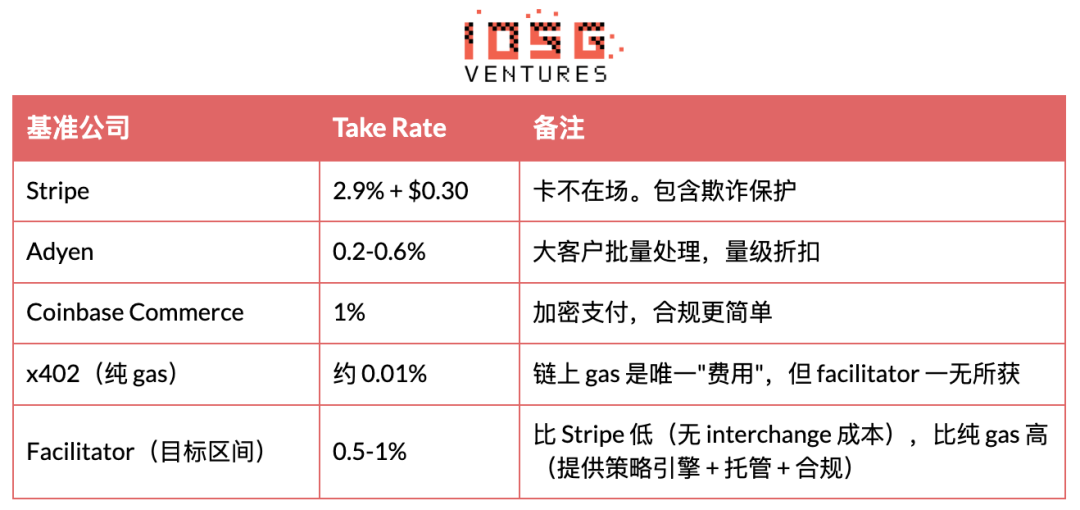

Batayan ng Take Rate:

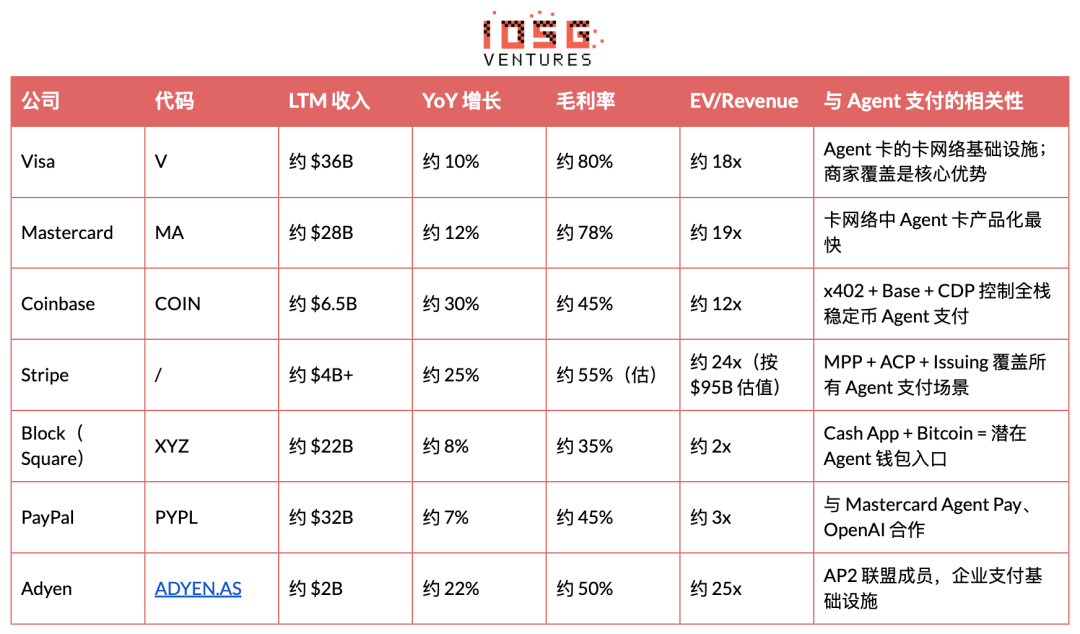

Comparison of Established Companies

Ang mga publikong kompanya sa pagbabayad ay nakikibahagi sa 12-25x EV/Revenue. Kung ang isang startup sa pagbabayad ng Agent ay makakamit ng $50M+ ARR at 50%+ growth rate, maaaring masukat ang halaga nito sa $1B+ gamit ang 20x revenue multiple. Ngunit sa kasalukuyan, walang kumpanya sa buong industriya ang naglalabas ng data sa kita, at ang pagtataya ay ganap na batay sa premium ng kuwento.

Prediction

Decision tree

Pangunahing problema

Maaari bang makamit ng Agent Payment ang taunang volumen ng $1B bago ang 2028? Mula dito, dalawang landas ang nahahati.

Lansing 1: Makakamit (55% na posibilidad). Ang trigger ay ang Stripe MPP verification ng PMF kasama ang Visa Agent card na nakakapalupit sa milyon-milyon na user. Sa ilalim ng landas na ito, dalawang sub-result:

· Ang stablecoin track ay naging default (30% ng branch). Ang Coinbase at x402 ecosystem ang nakakuha ng pinakamalaking halaga, ang card network portion ay naibawas, at ang pagtataya ng Facilitator ay nasa pagitan ng $500M hanggang $1B.

Ang mga channel ng card ay patuloy na dominanteng bahagi, ang mga stablecoin bilang supplement sa M2M (nagpapakita ng 70% ng sangay na ito). Nanalo ang Visa, Mastercard, at Stripe sa pangunahing流量. Ang mga puro solusyong cryptocurrency ay naging maliit na niche, at ang mga facilitator ay o nabili ng Stripe o naging marginal.

Lansing 2: Hindi natutupad (45% na posibilidad). Ang katalis ay ang pagkakaroon ng kawalan ng pagkakatiwala sa antas ng pagbabayad sa Agent, o ang patuloy na pagkakahati-hati ng istandard. Dalawang sub-resulta:

· Mabagal na paglago hanggang sa $200M hanggang $500M (60% ng branch). Mayroong赛道 ngunit napapress ang valuation; kailangan ng mas mahabang runway ang mga startup.

· Ang mga kompanya ng base model ay nagtatayo ng kanilang sariling pagbabayad (40% ng sangay na ito). Ang OpenAI at Google ay may native integration ng pagbabayad, at ang mga third-party facilitator ay natanggal.

Timeline ng paglago

Reverse stress test

Panganib 1: Ang mga malalaking kompanya ay nagtatayo ng sariling pagbabayad, nawawala ang middleware

Ang OpenAI, Google, at Apple ay kumokontrol sa 90%+ ng mga entry point ng user sa AI agents, na may kakayahang magbigay ng native, closed-loop na pagbabayad (ChatGPT + pagkakabit ng card, AP2 + Google Pay, Siri + Apple Pay).

Noong ipinakilala ang Google AP2, itinatawag nito ang “pagsasagawa ng pagbabayad sa loob ng buong ecosystem ng Google” na may 60+ na mga kasosyo. Nakakapagtapos na ang OpenAI Operator sa pagbili sa web. Ipinaglaban ng Apple Pay ang maraming third-party mobile wallets sa kasaysayan.

Panganib 2: Ang oras ng merkado ay kulang pa ng 3 hanggang 5 taon, masyadong maaga ang pag-invest ngayon

Hindi mapagkakatiwalaan ang agent, kulang ang mga pamantayan ng API ng negosyante, at kulang ang tiwala ng konsyumer — lahat ay mga matibay na hadlang. May 18 hanggang 24 buwan ang runway ng mga kumpanyang pang-semen, at maaaring hindi makasabay ang merkado.

Ang AI payment protocol na suportado ng Coinbase ay nakakaranas ng narrative na "ang demand ay hindi pa dumating." Madalas na naglaloko ang mga Agent habang nagpapatupad ng mga gawain. Karamihan sa mga Agent ay hindi pa nakakakita ng isang dolyar.

Mga kongklusyon ng stress test

Sa dalawang panganib, ang panganib ng oras ay pinakamakapagpapawi at pinakamahirap ipagtanggol. Ang aritmetika ng unit economics ay hindi makakasalita ng kasinungalingan, at ang merkado ay malayo pa sa sukat na maaaring i-invest. Ang panganib ng platform ay bahagyang naibawas ng "hindi kasanayan ng modelong kumpanya sa pagpapatupad ng regulasyon," ngunit ang tanggulang ito ay nagsisibawasan noong 2026: kinuha na ng OpenAI ang isang kumpanya ng KYC, mayroon ang Google sa Google Pay, mayroon ang Apple sa Apple Pay at Apple Card, at may mga tradisyonal na investor sa listahan ng mga shareholder ng Anthropic. Ang kakayahan sa pagpapatupad ng regulasyon ay hindi na isang palatandaan ng kapanatagan ng mga modelong kumpanya.

Ang pinakamalaking at hindi maaaring maiwasang panganib ay ang pagkakataon. Ang paglipat mula sa pagpapakilala patungo sa maagang paglago ay nakasalalay sa pagtaas ng ATV mula sa micropayment patungo sa komersyal, at ito naman ay nakasalalay sa dalawang panlabas na variable na hindi kontrolado ng mga investor: ang kumpiyansa ng Agent at ang sakop ng mga negosyo.

Tatlong pagbabago sa istratehiya ng pag-invest:

1. Iwasan ang 60% ng exposure sa pagbabayad ng Agent sa seed round, at iwanan ang sapat na follow-on para sa bridge round (upang harapin ang panganib ng oras ng hedging).

2. Prioritize facilitators that are currency-agnostic (support both stablecoins and cards) to hedge against regulatory risk.

3. Itakda ang kill switch na 18 buwan: Kung walang facilitator na may monthly trading volume na hihigit sa $5M hanggang Q4 2027, isasaalang-alang ang pag减记 o pagbenta sa mababang presyo.

Mga Rekomendasyon sa Pag-invest

Kailangan ng agent ang kakayahan na magbayad bilang logikal na kahihinatnan, ngunit ang kasalukuyang merkado ay napakasikat pa (mula sa unang bahagi ng 2026 ay $6.3M lamang), malawak ang wash trading, may kakaibang pamantayan, at maaaring pabagsakin ng mga malalaking kompanya ang mga startup anumang oras. Ang argumento ay hindi «malaki na ang merkado ngayon», kundi «magiging malaki ang merkado, at ang window ng valuation ay magiging mabuti bago ito dumating».

Geographically, the center is in the United States, Europe handles compliance hedging, and Asia is the wildcard.

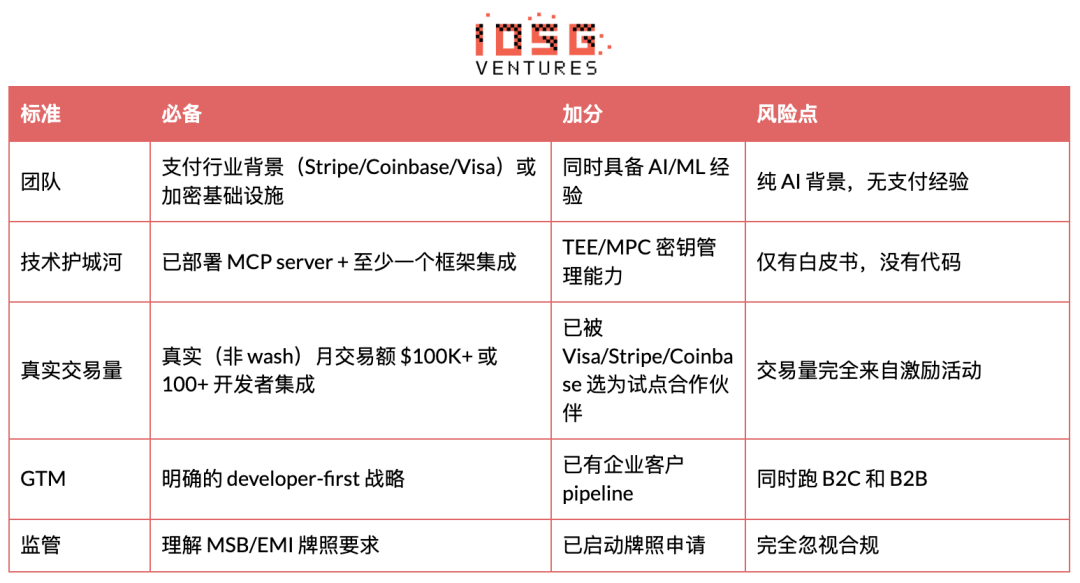

Ang mga team na值得投 ay may DNA sa industriya ng pagbabayad (Stripe, Coinbase, Visa) o background sa infrastraktura ng cryptocurrency, na may nakapag-deploy na MCP server at kahit isang framework na naka-integrate, totoong hindi wash na buwanang volume ng transaksyon na $100K+ o 100+ na developer na naka-integrate, kasama ang malinaw na developer-first GTM.

Ang mga puntos na dapat iwasan ay ang mga proyekto na may pure AI background at walang karanasan sa pagbabayad, mga proyekto na mayroon lamang whitepaper, mga transaksyon na ganap na batay sa insentibo, pagpapatakbo ng B2C at B2B nang sabay-sabay, at ang ganap na pagkawala ng pansin sa MSB/EMI license.

Original link

Klik para malaman ang mga posisyon na hinahanap ng BlockBeats

Maligayang pagdating sa opisyal na komunidad ng BlockBeats:

Telegram subscription group: https://t.me/theblockbeats

Telegram group: https://t.me/BlockBeats_App

Twitter official account: https://twitter.com/BlockBeatsAsia