Ang paglabas ng "Kampanya ng mga Aksyon para sa Pagsusulong ng Mga Serbisyo sa Pamamahala at Mga Kaugnay na Ibang Pondo sa Pagpapatatag ng Digital Yuan" ng Sentral na Bangko ng Tsina noong Disyembre 2025 ay nagsisilbing palatandaan na ang digital yuan ay opisyal nang lumipat mula sa "Digital Cash 1.0" papunta sa "Digital Deposit Money 2.0" era.

Ang pangunahing pagbabago ay nagsisimula noong Enero 1, 2026, ang natitirang pera sa digital na wallet ng yuan ay magsisimulang magbubunga ng interes, at ang kanyang legal na katangian ay mula sa direktang utang ng sentral na bangko ay magiging mayroonMga utang ng komersyal na bangPantay na pera ng ari-arian.

Ang mga karaniwang hamon ng pandaigdigang CBDC at ang paglabas ng digital na yuans

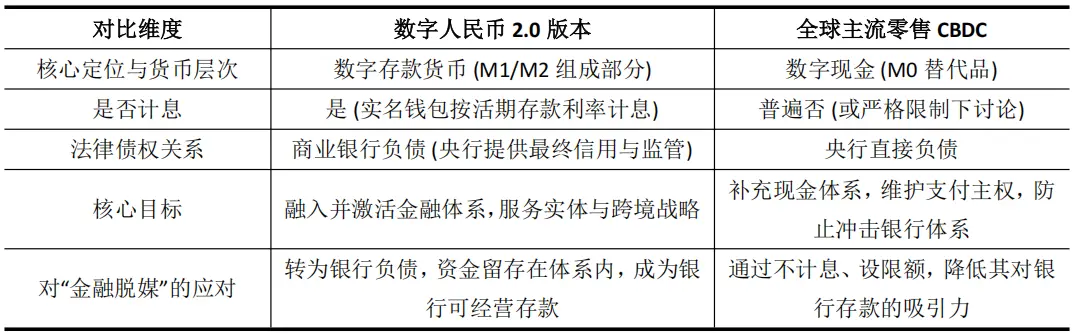

Nagpaplanong higit sa 130 central bank sa buong mundoCBDC (Central Bank Digital Currency)Ang praktikal na implementasyon ay madalas mahihiwalay sa isang di maaaring mapagkakatiwalaang paradokso: paano ipapakilala ang isang digital na pera habang pinipigilan itong maging sanhi ng pagbagsak ng tradisyonal na banking system? Ang ugat nito ay ang takot sa desintermediasyon ng pera - ang takot na ang direktang pagbibigay ng isang ligtas at madaling gamitin na digital na pera ng central bank sa publiko ay maaaring humantong sa pagkawala ng deposito mula sa komersyal na bangko at makakaapekto sa kanilang kakayahang gumawa ng kredito.

Samakadahilang ito, ang logic sa likod ng usapang European Central Bank (ECB) tungkol sa pagtakda ng limitasyon sa pagmamay-ari ng digital euro o ang malinaw na babala ng Japanese Central Bank ay defensive. Sa pamamagitan ng pagpapalimita ng retail CBDC bilang di-nakakamit ng interes na digital cash (M0), iniiwasan nila ang pagtaas ng atraksyon nito sa bank deposito upang mapanatili ang financial stability, ngunit madalas itong nagreresulta sa mabigat na pagbaba ng pagpoproseso ng CBDC dahil sa kawalan ng insentibo sa user at banking side, na nagdudulot ng paghihiwalay ng function at layunin.

Batay dito, magiging unang CBDC sa buong mundo ang Digital Yuan na nagbibigay ng interes sa alaga ng karaniwang user. Ang Digital Yuan 2.0 ay nagsisikap na alisin ang mga panganib at lumikha ng bagong lakas sa loob ng bangko sa pamamagitan ng pagbabago ng ugnayan ng utang sa pera sa pamamagitan ng mga pagbabago sa sistema. Ang pagkakaiba nito sa iba pang retail CBDC sa buong mundo ay:

Nagawa itong paraan na nagawa ang digital na yuans mula sa isang "labas na pagbisita" tool na maaaring makaapekto sa bangko, patungo sa "loob na dugo" na lubos na kasali sa bangko's balance sheet.

May-ari ng komersyal na bangko ng awtoridad sa pamamahala at benepisyo sa deposito ng digital na Renminbi, at ang kanilang pagpapalaganap ay nagmula sa "panghihikayat ng pasip" papunta sa "aktibong pagpapatakbo", na nagsisimulang maging isang mapagpatuloy na mekanismo ng komersyal na pagpapalaganap. Samantala, ang malinaw na deposit insurance na seguridad ay nagbubura ng mga alalahaning kredito mula sa panig ng user.

Nagawa ito ng solusyon sa problema ng insentibo at nangangahulugan din ito na opisyal nang kinabibilangan ang digital na yuans ng China sa tradisyonal na sistema ng paggawa at pagkontrol ng pera, nagbibigay ito ng isang bagong variable ng patakaran (interest rate ng digital na yuans) na direktang maaaring gamitin ng central bank, at ang traceability ng transaksyon ay nagbibigay din ng kondisyon para sa paglalapat ng eksaktong structural na monetary policy.

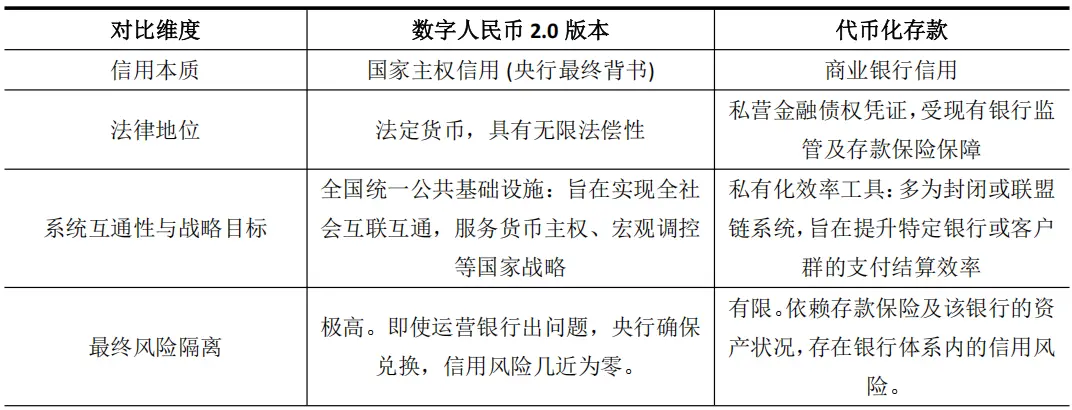

Pagsusuri ng isang Bagong Anyo: "Halamang-Singaw" ng CDBC at Tokenized Deposit

Ang digital na yuans ng China 2.0 ay mayroon ilang pagkakatulad sa mga tokenized na deposito na inilulunsad ng mga komersyal na bangko dahil sa kanilang kakayahang mag-iiimpok ng pera at mga operasyon ng bangko. Ang mga ito ay mga digital na sertipiko ng deposito sa blockchain (halimbawa, ang JPM Coin ng JPMorgan) na idinisenyo upang mapabilis ang pag-settle ng mga institusyon. Ngunit ang pagkakatulad na ito ay lamang sa ibabaw, at mayroon silang mahalagang pagkakaiba sa kredibilidad at istruktura ng estratehiya.

Ang Digital RMB 2.0 ay nagsisimulang lumikha ng isang bagong hybrid form: ito ay kumukuha ng tokenized deposit efficiency appearance, ngunit ang core nito ay ganap na bansang sovereign currency credit.

Ang pagkakaiba ay mahalaga. Ang credit ng tokenized deposits ay lubos na nakasalalay sa financial statement ng bangko kung saan ito inilabas, at ang tunay nitong layunin ay upang mapabuti ang efficiency ng umiiral nang financial intermediaries. Ang credit ng digital yuan 2.0 naman ay patuloy na nakasalalay sa estado sovereignty, at ang layunin nito ay upang maitatag ang pangunahing financial infrastructure na susubaybay sa susunod na digital economy.

Ayon sa ulat ng Institute for Fintech ng Tsinghua University, ang ganitong uri ng digital currency na suportado ng credit ng bansa at may kakayahang maging programable ay nagbibigay ng pangunahing pivot para sa pagbuo ng "blockchain + digital asset" na doble platform model.

Samakatuon, ang pag-upgrade ng Digital Yuan 2.0 ay hindi lamang pag-unlad ng isang tool para sa pagbabayad, kundi nagsisimula itong magbigay ng isang "track ng settlement" na may pinakamataas na antas ng kredibilidad para sa paparating na panahon ng malawakang tokenisasyon ng mga ari-arian.

Ang Paghahalo ng Interest-Bearing Digital Yuan sa Digital Financial Ecosystem ng Hong Kong

Ang epekto ng strategic na pagtaas ng digital na yuans ay pinaka-tanging direktang at malalim sa Hong Kong na mayroon maningning na heograpiya at institusyonal.

Ang pagkakaroon ng interes, isang pangunahing variable, ay ganap na nagbago sa kalikasan ng digital na yuan sa mga transpormasyon at pananalapi na mga senaryo, na nagpapalitan ito mula "paraan ng pagbabayad" papunta sa "strategic asset", kaya't nagbibigay ito ng malaking kapangyarihan sa Hong Kong sa pagtatayo ng "international digital asset center" sa maraming antas.

Una, ang pagbabayad ng interes ay nagtataguyod ng isyu ng pwersa sa pag-iipon ng pera sa ibang bansa, at direktang pinapalakas ang kakayahan ng Hong Kong na mag-ipon ng pera sa labas ng bansa gamit ang Chinese Yuan.

Sa isang network ng cross-border na pagbabayad batay sa mBridge, ang di-kumikita na digital na pera ay lamang ng isang paraan ng paggalaw, at mayroon ang mga kumpanya ang insentibo na mabilis na mag-settle upang bawasan ang gastos sa paggamit ng pera. Pagkatapos magbayad ng interes, ang digital na yuans ay may kakayahang kumikita na maaaring kumpitensya sa deposito ng offshore na yuans sa Hong Kong. Ang mga sentro ng pondo ng mga multinational na kumpanya ay maaaring gamitin ito bilang isang tool para sa pamamahala ng likwididad na kumikita ng interes, at manatili nang mas mahaba sa komplimentaryong sistema ng Hong Kong.

Angayon, ang transaksyon ng mBridge ay higit sa 95% na digital na yuans ngayon, at ang patakaran ng interes ay maaaring palitan ang kalamangan ng trapiko na ito sa kalamangan ng stock, na makakatulong upang palawakin at palalimin ang offshore yuan pool ng Hong Kong at mapagtibay ang kanyang posisyon bilang isang hub.

Ikalawa, ang mga interes ay nagpapalakas ng kredibilidad ng digital na yuans bilang isang paraan ng pagsusumite at pagsasagawa ng mga tokenized na asset sa Hong Kong.

Naglulunsad ngayon ang Hong Kong ng isang malaking pagsisikap upang palitan ng token ang mga asset tulad ng mga bono. Sa ganitong uri ng settlement ng DvP, ang antas ng kredito ng pera na ginagamit sa settlement ay direktang nauugnay sa presyo ng panganib ng produkto at sa pagtanggap nito ng merkado. Ang digital na yuans na may pagsasaalang-alang sa interes at may suporta ng kredito ng bansa ay may antas ng kredito na mas mataas kumpara sa anumang tokenized na deposito mula sa isang solong bangko.

Ang proyektong Ensemble ng Hong Kong Monetary Authority ay nag-explore na ng interoperability ng tokenized deposits, at ang digital yuan 2.0 ay maaaring gamitin bilang isang mataas na antas ng asset para sa settlement na maa-access sa ekosistema. Gamit ang programable na katangian ng digital yuan, maaaring awtomatikong isagawa ang proseso ng payout ng mga bono o mga kondisyon ng trade financing, na siyang nagpapataas ng epekto at nagpapababa ng operational risk.

Ito ay nagbibigay ng isang potensyal at mas mahusay na opsyon sa pangunahing pananalapi na istruktura para sa mga premium na produkto tulad ng tokenized na gobyerno ng Hong Kong na mga bond na pangkalikasan.

Ikatlo, ang pag-activate ng mga interes ay nagpapalawak ng espasyo para sa mga inobasyon sa serbisyo sa pananalapi na paligid sa digital na yuan, na nagbibigay ng mga oportunidad sa pagkakaisa para sa fintech ng Hong Kong.

Kapag naging isang liability ng bangko ang digital na yuans na maaaring i-operate at magkakaroon ng interes, ang mga serbisyo tulad ng deposito, pamamahalaan ng pera, pautang, at pamamahala ng smart contract ay lalago.

Ang Hong Kong, na mayroon isang sistema ng common law na may kinalaman sa pandaigdigang kalakalan at aktibong mga merkado sa pananalapi, ay isang ideyal na "sandbox" para sa pagsusulit ng mga ganitong uri ng mga inobasyon. Halimbawa, maaaring maunlad ang isang komplimentaryong gateway na nag-uugnay sa digital na wallet ng Chinese Yuan at sa isang virtual asset platform, o maaaring idisenyo ang mga istrukturadong produkto ng pananalapi batay sa mga katangian ng interes nito.

Ang ganitong inobasyon at kooperasyon ay magbibigay sa Hong Kong ng isang kalamangan sa pagdisenyo ng mga produkto at pagsusulong ng mga patakaran sa digital na pananalapi.

Ipatoy, ang pagbabayad ng interes ay nagpapalalim ng pambansang estratehiya ng digital na yuans ng China at ng "digital Hong Kong dollar" ng Hong Kong.

Napakat malinaw na iniiwan ng Hong Kong ang pag-unlad ng "digital yuan" na wholesale, na nakatuon sa malalaking transaksyon sa pagitan ng mga institusyong pampinansya at mga aplikasyon sa merkado ng kapital. Ang 2.0 na digital na yuan na may interes ay maaaring maging pangunahing serbisyo para sa cross-border na retail na pagbabayad, settlement ng kalakalan, at iba pang nauugnay na serbisyo sa pananalapi na may malalim na ugnayan sa tunay na ekonomiya ng mainland.

Hindi sila magkakasundo, kundi nagsisimulang magkaroon ng malinaw na komplementaryo: ang digital na piso ay nagpapabuti ng lokal na wholesale na kakayahan ng pananalapi, habang ang digital na yuan ay nagpapalalim ng ugnayan ng ekonomiya sa ibang bansa. Ang ganitong kooperasyon ay nagpapahusay sa Hong Kong upang mapalakas ang lokal na infrastraktura ng pananalapi at ang kakayahan nito bilang tulay sa ibang bansa.