Original | Odaily Star Daily (@OdailyChina)

May-akda | jk

Panimula: Sino ang naghahanda para sa susunod na bull run?

Ang crypto bull market mula 2024 hanggang 2025 ay isang kuwento ng institutionalization. Hindi ang FOMO ng retail investors ang nagpapalakas sa Bitcoin patungo sa $100,000, kundi ang net inflow ng ETF pagkatapos ng paglunsad ng IBIT ng BlackRock at ang patuloy na bond financing para sa pagbili ng cryptocurrency ng Strategy. Ang pundasyon ng bull market na iyon ay hindi makakalayo sa pagpupuno ng posisyon ng mga institusyon sa panahon ng bear market mula 2022 hanggang 2023.

Ngayon ay tila umuulit ang kasaysayan, ngunit ang mga detalye ay lubos na iba. Sa Q1 ng 2026, bumaba ang Bitcoin ng higit sa 25% mula sa mataas na punto, habang mas malaki ang pagbaba ng Ethereum, at muli namang bumaba ang emosyon ng merkado. Gayunpaman, sa ilalim ng ganitong konteksto, ang ilang mga institusyon ay gumawa ng mga hakbang na kabaligtaran ng galaw ng presyo: ang mga korporatibong treasury ay nagdadagdag ng posisyon, ang mga sovereign wealth funds ay nagdadagdag ng posisyon, ang mga bank-based ETF ay naglalabas, at ang mga tradisyonal na pampublikong institusyon sa Europa ay pumasok sa stablecoin. Lahat ng ito ay nagtuturo sa iisang tanong: Kung ang susunod na malaking market move ay patuloy na idudulot ng pondo ng mga institusyon, sino ang bumibili sa panahong ito ng bear market?

Isinuri ng reporter ng Odaily ang pagpasok ng pondo sa cryptocurrency market noong unang kuartal.

Unang sabi: Kahit na ang merkado noong unang kuartal ay naranasan ang malalim na pagbaba, patuloy pa rin ang pagdaloy ng pondo mula sa mga institusyon sa cryptocurrency market. Bago bumaba ang Bitcoin ng higit sa 25% mula sa halos $88,000 patungo sa mid-$60,000, at bumaba nang higit sa 35% ang Ethereum, patuloy pa rin ang pagdaragdag ng higit sa $10 bilyon na Bitcoin ni Strategy (dating MicroStrategy), habang ang mga sovereign wealth fund tulad ng Mubadala ay gumawa rin ng karagdagang pagbili habang bumababa ang presyo. Samantala, umabot sa 26 ang mga single-asset cryptocurrency ETF na natapos ang pagpapalabas o isinumite ang kanilang aplikasyon sa ilalim ng bagong pangkalahatang patakaran sa paglalista ng SEC sa Estados Unidos.

Nakikita ang malaking pagkakaiba sa mga puhunan na binili noong unang kuartal ng 2026: ang ilang hedge funds ay nag-reduce nang malaki (binawasan ni Brevan Howard ang kanilang posisyon sa IBIT ng 85%), habang ang corporate treasuries, university funds, ETF issuers, at ang Abu Dhabi sovereign fund ay nag-ambil ng pagkakataon. Sa venture capital, bagaman bumaba ang bilang ng mga transaksyon ng 49%, ang kabuuang pagsasakop sa kuartal ay nanatili sa halos $5 bilyon hanggang $6.8 bilyon, kung saan ang tatlong transaksyon (BVNK, Kalshi, Polymarket) ay nagsasakop ng kalahati. Sa panlabas na konteksto, ang bagong patakaran ng SEC noong Setyembre 2025 ay nagbawas sa panahon ng pagpapasya sa ETF mula sa 240 araw hanggang 75 araw; noong Marso 17, 2026, ang isang pagsasama-samang pahayag ng SEC at CFTC ay nagtukoy na ang staking rewards ay hindi mga sekuridad, na nagbukas sa isang malaking alon ng paglunsad ng staking-based ETFs.

Bahagi 1: Aktibong mga institutional buyer at pag-deploy ng pondo

Bagong ilunsad na ETF sa cryptocurrency (Enero~Abril 2026)

Malakas ang paglunsad ng mga bagong crypto ETF sa kalahatan ng kuartal. Ipinakilala ni Bitwise ang Chainlink ETF (CLNK) sa NYSE Arca noong Enero 14, may pagsisimulang pondo na $2.5 milyon. Parehong ikinilala ni Canary Capital noong Enero 13 ang Litecoin Spot ETF (LTCC, kabuuang AUM na halos $9.7 milyon, na unang spot LTC product sa US) at ang HBAR ETF (unang spot Hedera product sa US); pagkatapos ay ikinilala nito noong Pebrero ang Staked SUI ETF na may staking rewards. Ipinakilala rin ni Grayscale ang SUI Staked ETF noong Pebrero. Ipinakilala ni 21Shares ang SUI ETF (TSUI, AUM na halos $12.5 milyon) sa Nasdaq noong Pebrero 24, at noong Marso 6, ikinilala nito ang Polkadot ETF (TDOT, rate na 0.30%, unang spot DOT product sa US, AUM na halos $11 milyon sa unang linggo).

Ang mga malalaking investor ay naglabas din ng ilang ETF. Noong Marso 12, ang BlackRock ay nag-launch ng iShares Ethereum Staking Trust (ETHB), ang unang pangunahing institusyonal na ETH staking ETF, kung saan direktang ibinabahagi ang humigit-kumulang 82% ng staking yield sa mga tagapag-angkop. Noong Abril 8, ang Morgan Stanley ay nag-launch ng Morgan Stanley Bitcoin Trust (MSBT), ang unang spot BTC ETF mula sa isang bangko sa Estados Unidos, na may rate na 0.14%, at nakakuha ng $34 milyon sa unang araw, at umabot sa kabuuang sukat na $133 milyon pagkatapos ng 8 araw. Bukod dito, noong Enero hanggang Pebrero, ang ProShares ay nag-launch ng CoinDesk 20 Crypto Index ETF (KRYP), na nakalista sa NYSE Arca; ang NEOS ay nag-launch ng Enhanced Bitcoin High-Yield ETF (XBCI) noong humigit-kumulang Enero 29; ang Bitwise ay naglabas ng Proficio Currency Devaluation ETF (BPRO, kombinasyon ng BTC at mga metal); ang Nomura/Laser Digital ay nag-launch ng Bitcoin Diversified Yield Fund (BDYF, tokenized yield product) noong Enero 22; ang 21Shares ay nag-launch ng Strategy Yield ETP (STRC) na may BTC bilang underlying asset sa Zurich noong Pebrero 25; at ang Hashdex ay pinapalawig ang NCIQ sa unang kuwarter upang kasama ang BTC, ETH, XRP, SOL, at XLM.

Sa kabuuan, ang mga bagong pera (New Money), o mga ETF na binubuo ng mga coin na may mas maliit na market cap, ay naglalabas na, ngunit ang mga ETF na inilabas ng mas karanasan na malaking pera ay patuloy na nakatuon sa mga tradisyonal na coin na may mataas na market cap.

Mga aplikasyon sa ETF na dapat pagtuunan ng pansin (nasa pagpapasya pa hanggang Abril 23)

Submitt ng Morgan Stanley noong unang bahagi ng Enero ang S-1 application para sa spot BTC (MSBT, na lumabas na noong Abril), Solana, at ETH trust. Submitt ng Goldman Sachs noong Abril 14 ang application para sa Bitcoin Premium Income/Options Strategy ETF. Kinabigyan ng Hyperliquid (HYPE) ang apat na institusyon na sumubmit: Grayscale (GHYP, Marso 20), Bitwise (BHYP, Abril 10), 21Shares (THYP, Abril 14), at VanEck (VHYP)—lahat ay hindi pa binigyan ng pahintulot para lumabas. Sumubmit ang Grayscale, VanEck, 21Shares, Bitwise, at Canary para sa ADA spot ETF, at ang ADA futures contract ng CME ay lumabas noong Pebrero 9. Sumubmit ang Truth Social (Yorkville) noong Pebrero 13 para sa BTC+ETH portfolio ETF at Cronos Yield Enhancement ETF. Sumubmit ang Bitwise ng 11 na crypto strategy ETF (kabilang ang AAVE, UNI, ZEC, TAO, atbp.). Sumubmit ang REX-Osprey/Defiance ng 27 na crypto ETF application, kabilang ang staking at 3x leveraged products.

Sa kasalukuyan, ang ETF ng Hyperliquid ay patuloy na pinakamalaking inaasahan.

Flow ng pondo ng ETF (Unang Quadrante ng 2026)

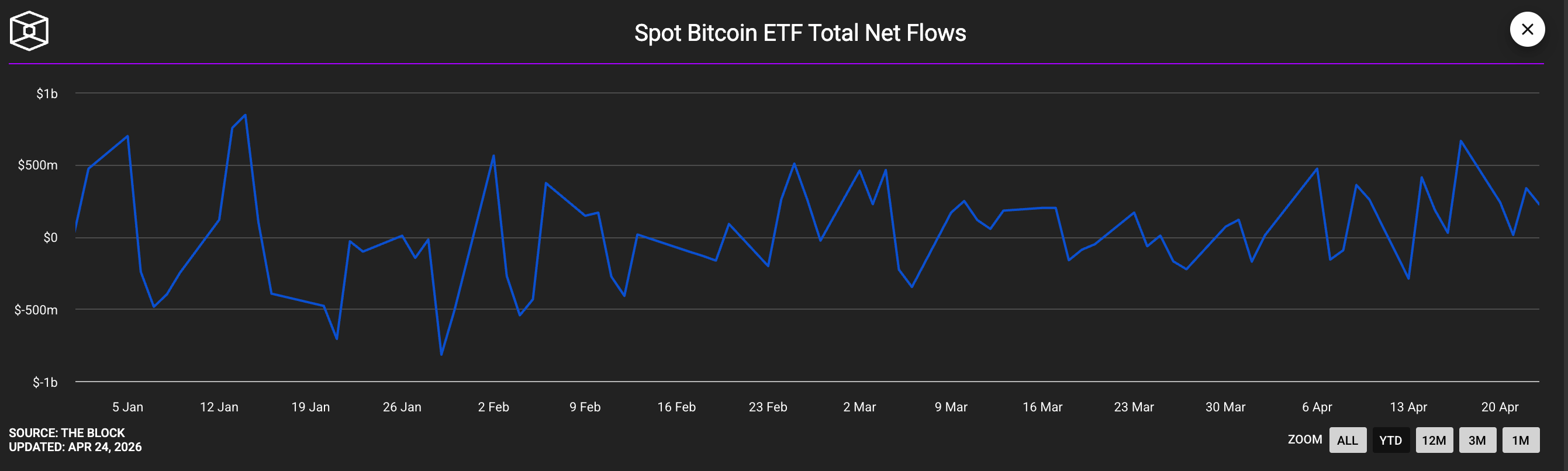

Ang mga paggalaw ng pondo sa spot BTC ETF ay malakas: noong Enero, ang net outflow ay humigit-kumulang $1.6 bilyon (ayon sa crypto.com, iyon ang ikatlong buwan na patuloy na net outflow), ngunit kasunod ng pagbabalik ng pagbili noong Marso hanggang Abril, ang kabuuang quarter ay naging net positive. Ang IBIT ng BlackRock ay nananatiling pangunahing produkto, na may net inflow na humigit-kumulang $8.4 bilyon noong unang quarter, ngunit dahil sa pagbaba ng presyo, ang AUM ay bumaba mula sa humigit-kumulang $78 bilyon hanggang sa humigit-kumulang $54 bilyon. Ang Ethereum ETF ay nagtatag ng record na 19 araw na patuloy na positive inflow noong unang araw ng Enero. Ang XRP ETF ay may net inflow na $1.07 bilyon sa buong quarter, na may 43 araw na patuloy na positive inflow, na mas mataas kaysa sa anumang BTC-related product sa parehong panahon. Ang kabuuang AUM ng Solana ETF (BSOL, FSOL) ay lumampas sa $1 bilyon noong Abril; ang Goldman Sachs ay nagpalabas na may posisyon na $108 milyon sa SOL ETF.

Positive net inflow for the entire quarter

Publicly traded company Bitcoin treasury purchase records

Ang Strategy (MSTR) ay patuloy na nagdudugtong ng malakas na pagbili sa ikalawang kuartal. Hanggang Abril 20, 2026, ang Strategy ay may kabuuang pagkakaroon ng 815,061 BTC na may average price na $75,527, na nagiging kabuuang gastos na humigit-kumulang sa $61.6 bilyon. Ang Japanese public company na Metaplanet (3350.T) ay inihayag noong Enero 1, 2026, na bumili ng 4,279 BTC na may average price na $104,638, na kabuuang halaga ay higit sa $380 milyon; sa kabuuan sa unang kuartal, sila ay nagdagdag ng 5,075 BTC, at noong ipinahayag noong Abril 2, ang kanilang kabuuang pagkakaroon ay 40,177 BTC, na may kabuuang gastos sa pagbili sa unang kuartal na humigit-kumulang sa $4 bilyon.

Kinabili ng Strive (ASST) ang 123 BTC noong Enero 13, sa average price ng $91,561, kabuuang $11.3M; pagkatapos ay nagtapos ng full-stock merger kasama ang Semler Scientific, na nagresulta sa pagkakaroon ng 12,798 BTC ng magkakasamang kumpanya, nagiging ika-11 sa listahan ng pinakamalaking corporate Bitcoin holdings, at natapos ang merger noong Enero 16. Hanggang mid-March, mayroon na si Strive ng halos 13,628 BTC mula sa PIPE at sa merger na Semler. Ang DDC Enterprise (NYSEAM) ay nagdagdag lamang ng humigit-kumulang 600 BTC noong Enero, at hanggang Marso 19 ay may kabuuang 2,383 BTC na may halagang $182M.

Ipinahayag ng BSTR Holdings (na pinamumunuan ni Adam Back at operado ng Cantor SPAC) na gagawin ang pagpapalista gamit ang 30,021 BTC (halaga ng $2.14 bilyon). Ang Twenty One Capital (XXI) ay may 43,514 BTC (halaga ng higit sa $3.1 bilyon) hanggang Abril 2, gumagawa ito ng ikalawang pinakamalaking posisyon sa bitcoin sa mga naka-listang kompanya. Ang Hyperscale Data (GPUS) ay may 663 BTC noong Abril 21, na kinuha sa halagang $50.3 milyon, na may layunin na magkaroon ng treasury na $100 milyon.

Ethereum at mga tambakan ng mga kumpanya kaugnay ng staking

Ang BitMine Immersion (BMNR) ay ang pinakamalaking enterprise Ethereum vault sa kasalukuyan, na nag-stake ng 74,880 ETH (halos $219 milyon) sa pamamagitan ng platform na MAVAN noong unang kuartal; at bumili ng 101,627 ETH (higit sa $230 milyon) sa linggo na nagsimula noong Abril 20, 2026, na naging pinakamalaking isang linggong pagbili nito mula pa noong 2026. Hanggang Abril 20, mayroon itong kabuuang 5 milyon ETH, kung saan ang halos 3.33 milyon ay naka-stake na, at may AUM na halos $12.9 bilyon. Ang SharpLink Gaming (SBET) ay ang pangalawang pinakamalaking Ethereum vault, na may 867,000 ETH (halos $1.7 bilyon hanggang $2.3 bilyon), kung saan halos 100% ay naka-stake, ayon sa pagpapahayag noong Marso 10.

Pangunahing nagbawas

Ang mga kumpanyang mina ng Bitcoin ay naging net seller sa unang quarter. Binenta ni MARA Holdings ang 15,133 BTC mula sa Marso 4 hanggang 25 para makakuha ng $1.1 bilyon upang bumili muli ng convertible notes; binenta ni Riot Platforms ang 3,778 BTC para makakuha ng $290 milyon; binenta ni Nakamoto Holdings ang 284 BTC; at kinansela ni Genius Group ang lahat ng 84 BTC nito noong Abril 1. Ang Kaharian ng Bhutan (Druk Holdings) ay naglipat ng halos $42 milyon sa BTC sa pamamagitan ng maliit na mga transaksyon sa loob ng taon. Ang isang kumpanya sa Strategy ay nagsagawa ng 94% ng net purchase ng BTC ng lahat ng nakalista na kumpanya noong Marso.

Mga pagkilos ng mga banko at mga ahensya ng pag-aalaga ng yaman

Hindi lang sumubmit ng ETF application ang Morgan Stanley, kundi humingi rin ng national charter para sa digital trust bank sa OCC noong Pebrero 2026, at inihayag ang pagbubukas ng pagtrabaho sa BTC/ETH/SOL para sa mga retail customer sa pamamagitan ng E*Trade/Zerohash.

Ubs ay inihayag noong Enero 23 ang pagbibigay ng serbisyo sa pagtrabaho ng BTC/ETH para sa mga kliyente ng Swiss private bank, na kumakapit sa kanilang 7 trilyong dolyar na negosyo sa pagpapahalaga ng yaman.

Ipinahayag ng Citigroup ang paglunsad ng institutional-grade BTC custody infrastructure noong Pebrero 26 sa Strategy World conference. Ang Standard Chartered ay nag-launch ng institutional BTC/ETH custody service sa Hong Kong noong Enero, at ayon sa mga ulat, naghahangad na bumili ng buong equity ng Zodia Custody nito (Abril 8).

BBVA ay nag-aabot ng rekomendasyon sa mga kliyente na may mataas na net worth na mag-ayos ng 3–7% na mga crypto asset.

Ang isang konsorsiyum ng euro stablecoin na Qivalis, na binubuo ng 12 na banko sa Europa (BBVA, BNP Paribas, ING, UniCredit, KBC, Danske Bank, Sparbanken Sverige, CaixaBank, DZ Bank, DekaBank, Landesbank Rheinland-Pfalz, at Banca Sella), ay itinatag sa pamamagitan ng Fireblocks platform (Abril 21).

Binuksan ng Vanguard ang third-party crypto ETF sa kanilang 50 milyong broker clients sa kanilang $11 trilyong platform. Binigyan ng opsyon ng 1% BTC configuration ang Fidelity sa kanilang 401(k) pension plans, at ayon sa mga ulat, ay nakakuha ng halos $8 bilyon sa pondo.

Nilalayon ng Nomura Securities, Daiwa Securities, at SMBC Nikko Securities na ilunsad ang mga exchange ng cryptocurrency sa Japan bago ang dulo ng 2026.

13F Disclosure (posisyon sa Q4 2025, na inilabas noong Pebrero 2026)

Ang kabuuang posisyon ng Goldman Sachs sa ETF ng cryptocurrency ay humigit-kumulang $2.36 bilyon, na kumakapal ng BTC ($1.06 bilyon), ETH ($1 bilyon), XRP ($152 milyon), at SOL ($109 milyon), ngunit bawas ang posisyon sa BTC at ETH ng 39% at 27% sa bilang ng kahilingan.

Ang Mubadala (sovereign wealth fund ng Abu Dhabi) ay dagdagan ang kanilang pagkakaroon ng IBIT ng 46% patungo sa 12.7 milyong mga akto (tungkol sa $631 milyon), at nagdagdag ng halos 2,300 BTC habang bumababa ang merkado.

Ang Al Warda Investments (isang ahensya ng Abu Dhabi Investment Authority) ay nagdagdag ng 8.2 milyong mga yunit ng IBIT (halos $437 milyon), na nagdudulot ng kabuuang pagsasakop sa cryptocurrency ng sovereign capital ng Abu Dhabi na lalampas na sa $1 bilyon.

Ang Millennium ay nagdagdag ng IBIT ng humigit-kumulang 67% (dagdag na humigit-kumulang 8,100 BTC, nagiging pinakamalaking holder).

Dinagdagan ni Jane Street ang IBIT ng higit sa 50% hanggang 20 milyong mga aksyon.

Ibinawas ng Harvard University ang IBIT ng 21.5%, ngunit unang nilikha ang posisyon sa ETH (3.87 milyong ETHA, halaga ng $86.8 milyon). Naging ikaapat na Ivy League school na sumali ang Dartmouth College.

Sa pagbabawas: Binalik ng Brevan Howard ang kanilang posisyon sa IBIT ng 85% (mula sa 37.5 milyong mga share patungo sa 5.5 milyong mga share, katumbas ng pagbabawas ng humigit-kumulang 17,700 BTC); binawasan ng Farallon ng 70% (humigit-kumulang 2,800 BTC); binawasan ng Tudor ng humigit-kumulang 1,300 BTC; dinoble ang IBIT ng D.E. Shaw; at halos naalis ng Sculptor ang kanilang posisyon sa FBTC (binawasan ng humigit-kumulang 90%).

Sovereign wealth funds at mga gobyerno ng mga bansa

Bukod sa Mubadala at Al Warda, pinanatili ng Luxembourg Sovereign Wealth Fund na FSIL ang 1% na konfigurasyon sa Bitcoin (tungkol sa 8.5 milyong euro), gawing unang sovereign wealth fund sa eurozone na may BTC. Patuloy ng El Salvador ang patakaran na “bumili ng 1 BTC araw-araw” (kasalukuyang may 7,547 BTC, kabuuang halos $635 milyon), at dinagdagan ang 50 milyong dolyar na reserve sa ginto noong Enero 29. Ang Czech National Bank (bumili noong Nobyembre 2025, patuloy hanggang 2026) ay nananatiling tanging sentral na banko sa buong mundo na may Bitcoin.

Ang American Strategic Bitcoin Reserve ay walang pagpapalago mula pa noong unang pagkakataon. Ipinatotoo ng CoinDesk noong Marso 6 na ang "pagkakaroon ng pag-unlad" ng executive order ni Trump ay mabagal; ang reserve ay nananatiling mayroon lamang sa halos 328,372 na nasasakop na BTC. Binigyang-pansin ni Patrick Witt, miyembro ng White House Digital Assets Committee, ang kanilang pagkakasundo, ngunit wala pang aktwal na pagbili. Sa mga estado ng Amerika, ang Texas lamang ang nagdagdag ng $5 milyon sa IBIT noong Nobyembre 2025 (may karagdagang $5 milyon na hindi pa ginamit). Mayroon nang mga batas sa New Hampshire at Arizona, ngunit wala pang aktwal na paggamit ng pondo. Patuloy ang mga ulat tungkol sa posibleng pagkakaroon ng 1% (halos $5 bilyon) ng BTC ni CalPERS, ngunit wala pang opisyal na pagpapatotoo mula sa CalPERS.

Family Office

Dalawang pag-aaral ang nagpapakita ng magkakaibang sitwasyon: Ang report ng JP Morgan Private Bank sa mga pamilyang opisina para sa 2026 ay nagpapakita na ng 89% sa 333 na mga institusyon na sinasakop (karaniwang kabuuang ari-arian na $1.6 bilyon) ay walang anumang konfigurasyon sa Bitcoin, at ang pag-invest sa AI ang pangunahing pag-aalala. Samantala, ang pag-aaral ng BNY Mellon Wealth/NOIA ay nagpapakita na ng 74% ng mga pamilyang opisina na may sobrang mayaman ay nagsisikap o sinusubukan ang pag-invest sa mga crypto asset (na malaki ang pagtaas kumpara sa 53% noong nakaraang taon), na karaniwang konfigurasyon ay 2 hanggang 5%, halos 5% sa mga institusyon sa Asya, at 2 hanggang 4% sa mga institusyon sa Amerika at Europa.

Pangalawang Bahagi: Buod ng Pagsasalapi sa Cryptocurrency Venture Capital sa Unang Kwarto ng 2026

Ang pagpapautang ng VC sa cryptocurrency noong unang kalahati ng 2026 ay nagpapakita ng isang paradox: ang kabuuang kapital ay patuloy na malakas (bumaba ng 8% hanggang 16% kumpara sa nakaraang taon), ngunit bumagsak ang bilang ng mga transaksyon ng 49%. Ang pinakakomprehensibong estadistika ay galing sa Crypto-Fundraising.info (Abril 1), na naglalaman ng 222 mga transaksyon, kabilang ang M&A, na may kabuuang pondo ng $6.81 bilyon; pagkatapos tanggalin ang M&A, ang pure VC funding ay 183 mga transaksyon, na may kabuuang $4.77 bilyon. Ang DefiLlama/DL News (Abril 4, tanging VC ang sinukat) ay nagsasalaysay ng 53 mga transaksyon na higit sa $10 milyon bawat isa, na may kabuuang halagang $5 bilyon. Ipinagpalagay ng JPMorgan na ang kabuuang pagsasalakay sa digital assets noong unang kalahati ay umabot sa $11 bilyon, na katumbas ng isang-katlo lamang ng halaga noong 2025. Ang Galaxy Research ay hindi pa naglalabas ng kanilang panlalawigan na ulat sa VC sa cryptocurrency hanggang Abril 23, ngunit ang kanilang benchmark na datos para sa ikalawang kalahati ng 2025 ($8.5 bilyon/425 mga transaksyon) ay maaaring gamitin bilang pagsasalin.

Core data

Kumpara sa Unang Kwartal ng 2025 (VC funding ng $5.37 bilyon, 358 transaksyon) at Ikaapat na Kwartal ng 2025 ($8.5 bilyon, 425 transaksyon), ang kabuuang VC funding sa Unang Kwartal ng 2026 ay umabot sa halos $4.77 bilyon, na bumaba ng 11% taon-taon at 44% mula sa nakaraang kuartal; ang bilang ng transaksyon ay 183, na bumaba ng 49% taon-taon at 57% mula sa nakaraang kuartal. Mahalaga na tandaan na ang average na halaga ng bawat VC funding ay tumaas ng 76% taon-taon hanggang sa $35.9 milyon (median na $8 milyon), na nagpapakita ng malaking pagkakaiba: ang seed round ang pinakamalakas na kategorya sa bilang ng transaksyon (37, kabuuang $252 milyon), samantalang ang average na laki ng apat na C-round funding ay umabot sa $108.8 milyon. Ang average na halaga sa Pre-Seed stage ay lamang $1.75 milyon, habang ang middle market ay halos nawala.

Tatlong transaksyon ang nanakop ng kalahating kuartal

Ang pagsasapalaran sa ikatlong kwarter ay may katangian ng extreme na pagkonsentrasyon at malaking pagkakatigil. Ang isang buwang Marso lamang ang nagdala ng $4.43 bilyon sa pagsasapalaran (65% ng kabuuang kwarter), samantalang ang Pebrero ay naging mahina sa $686 milyon.

Ang kabuuan ng tatlong transaksyon lamang ay umabot sa $3.4 bilyon, o halos kalahati ng kabuuang pondo na inanunsyo sa kabanata: ang pagkakaisa sa payment platform na BVNK ($1.8 bilyon, Marso 17), ang paglago sa prediction market platform na Kalshi (pinamumunuan ng Coatue, valuation na $22 bilyon, $1 bilyon, Marso 19), at ang strategic investment sa Polymarket ng Intercontinental Exchange ($600 milyon, Marso 27).

Ang labanan para sa pangunahang posisyon sa predictive market ay nasa apoy na sa larangan ng pagpapautang.

Ang iba pang malalaking pagsasapalaran na dapat tandaan ay: Rain (US$250 milyon na C-round, sektor ng stablecoin payments, pinamumunuan ni Iconiq/Dragonfly/Galaxy, valuation na humigit-kumulang US$1.95 bilyon, Enero 9); ang BitGo ay nakumpleto ang IPO sa NYSE na nagdala ng US$213 milyon (Enero 22); ang XBTO ay nakakuha ng strategic funding na US$217 milyon (Marso 25); ang Flying Tulip ay naglabas ng token na US$206 milyon (FDV na US$1 bilyon); ang Whop ay nakatanggap ng US$200 milyon na investment mula sa Tether (Pebrero 25); ang BlackOpal ay nakakuha ng US$200 milyon sa RWA funding sa Latin America (Enero 8); ang Kraken/Payward ay nakumpleto ang US$200 milyon na secondary market transaction na pinamumunuan ng Deutsche Börse, valuation na US$13.3 bilyon; ang LMAX Group ay nakatanggap ng US$150 milyon na investment mula sa Ripple (Enero 15); ang Alpaca ay nakumpleto ang US$150 milyon na D-round; ang Bluesky ay nakakuha ng US$100 milyon na B-round na pinamumunuan ni Bain Capital Crypto (Marso 19); ang Anchorage Digital ay nakatanggap ng US$100 milyon na investment mula sa Tether, valuation na higit sa US$4 bilyon (Pebrero).

Distribution ng track: Payment at Prediction Markets ang nangunguna sa DeFi

Ang mga pangunahing sektor sa bull market ng 2021—ang blockchain games, NFT, at L1 infrastructure—ay halos nawala na sa tuktok ng listahan ng pagpapautang.

- Nakakamit ng sector ng pagbabayad/atinal na pera ang pinakamataas na halaga na $2.39 bilyon (35% ng kabuuan, 17 mga transaksyon);

- Sumunod ang predictive market sa halagang $1.72 bilyon (25.2%, 11 transaksyon);

- Ang pampublikong/ CeFi ay nasa ikatlong lugar sa halagang $835 milyon (12.2%, 25 transaksyon).

- Pagsasapalaran ng RWA (Real-World Assets) ng $284 milyon (4.2%, 7 na transaksyon)

- Trading Market/Platform $255 million (3.7%, 2 trades)

- Infrastraktura/L1-L2 funding ng $184 milyon (2.7%, 12 transaksyon)

- DeFi ay lamang sa $89 milyon (1.3%, 5 mga transaksyon)

- Ang NFT/chain games/metaverse ay halos hindi mahalaga.

Ang mga三大赛道 ay nag-absorb ng 72% ng kabuuang pondo na isinahad sa buong kuwarto.

Active investment institutions

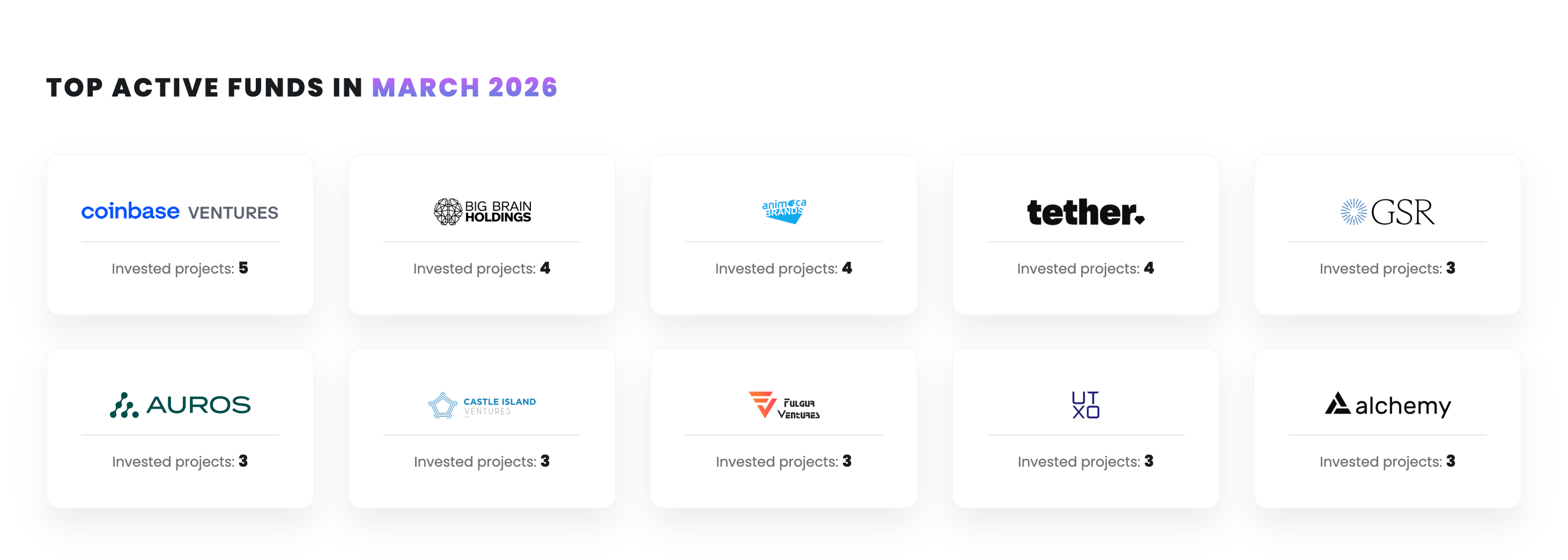

Ang Coinbase Ventures ay nangunguna sa bilang ng mga pagkakataon na pinagsamahan ng mga institusyonal na investor, na may 12, na higit sa dalawang beses ang bilang ng pangalawang pinakamataas. Sumusunod ang Tether (8), Animoca Brands (7), CMT Digital (6), at ang a16z crypto, Castle Island, Big Brain, at Galaxy Digital (bawat isa ay 5) na nagkakasama sa pwesto.

Pinakamalikhaing pondo noong Marso

Ang tradisyonal na mga institusyong pampagkakabuhayan ay sumali sa sektor ng imprastruktura sa isang hindi karaniwang antas: ang Franklin Templeton ay sumali sa 4 na pagkakataon, ang Intercontinental Exchange ay nag-invest sa Polymarket, ang Deutsche Börse ay bumili ng bahagi sa Kraken, at ang Citadel Securities, Bain Capital, Sequoia Capital, at Alibaba ay sumali rin sa mga round ng pagsasapulot sa unang kuartal. Sa pananaw ng heograpiko, ang tatlong pinakamalaking pagkakataon sa pagsasapulot (BVNK, Kalshi, Polymarket) at ang IPO ng BitGo ay lahat mula sa Estados Unidos, na nagpapakita na ang bahagi ng kapital ng Estados Unidos sa crypto VC ay patuloy na nasa antas na halos 55% noong ikaapat na kuartal ng 2025.

Kongklusyon: Ang pondo ng mga institusyon ay may anyong dumbbell

Sa simula ng 2026, ang mga institusyonal na pag-invest sa cryptocurrency ay nagdadaan sa isang dalawang direksyon na pagkakahati-hati.

Sa panig ng mga bumibili, ang mga institusyon na may matinding paniniwala sa mahabang panahon, tulad ng Strategy, BitMine, Metaplanet, Mubadala, at ang ETF system ng BlackRock, ay nagdagdag ng kanilang posisyon habang bumababa ang merkado, samantalang ang mga tactical hedge fund (Brevan Howard, Tudor, Farallon) at karamihan sa mga kumpanya ng bitcoin mining ay naging net sellers. Tanging ang Strategy lamang ang nakabili ng halos magkasing dami ng bitcoin sa unang kuartal kaysa sa lahat ng iba pang mga上市公司, at ang kanilang isang linggong pagbili noong Abril 13–19 ay naging ikatlong pinakamalaking pagbili sa kasaysayan.

Sa sektor ng venture capital, parehong polarisadong sitwasyon ang nangyayari: ang malalaking pagsasakop sa payment at prediction markets ay patuloy na lumalawak, habang ang mga mas maliit na proyekto ay karaniwang nagtatagpo ng kahirapan sa pagkuha ng pondo. Ang pagbabago ng liderato sa赛道—mula sa DeFi/NFT/chain games patungo sa stablecoins, prediction markets, at compliant CeFi infrastructure—nangangahulugan na ang motor ng industriya ay umuunlad mula sa spekulatibong crypto-native narratives patungo sa mas malapit sa reguladong fintech trading models.

Ang pinakamalaking kawalan ng katiyakan sa kasalukuyan ay mula sa pambansang bitcoin reserve ng Estados Unidos: Bagaman may malakas na pahayag mula sa administrasyon na higit sa isang taon, ang aktwal na pagkakaloob ng pondo ay patuloy na sero. Kung ang National Defense Authorization Act noong ikalawang kalahati ng 2026 ay maglalabas ng daan para sa pagkakaloob ng pondo, ito ay magbabago nang malalim sa disyerto ng pangangailangan. Bago pa man ito, ang mga tunay na nagbabayad ay ang mga kumpanyang treasury at mga sovereign wealth funds, hindi ang Washington.