Tinatalakay ng ulat na ito ang mga pangunahing pangangailangan at paraan na dapat isaalang-alang ng mga finansyal na institusyon sa paggamit ng mga digital na aset.

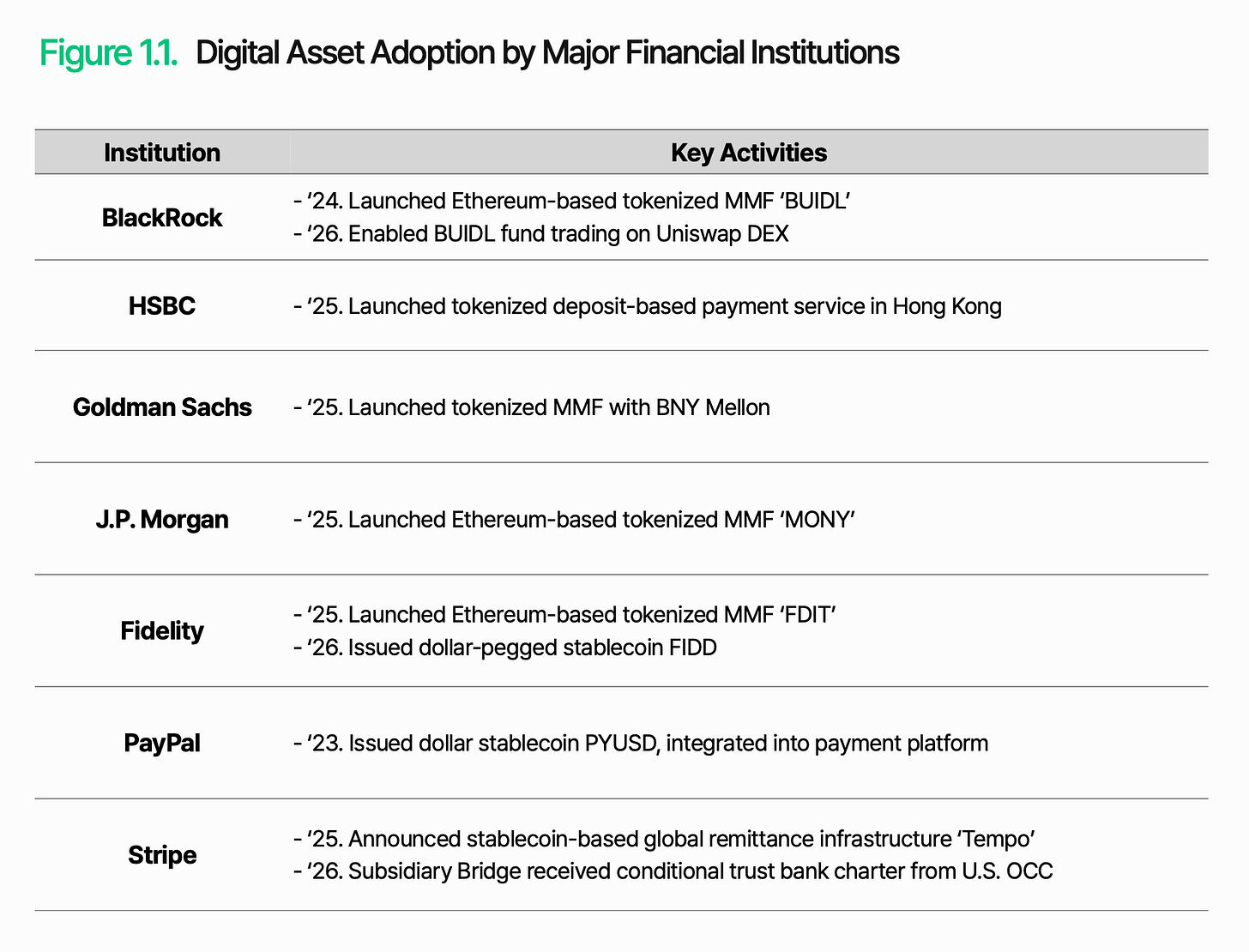

Ipinakilala ng PayPal ang stablecoin na nakabatay sa dolyar na PYUSD at isinama ito sa kanilang sariling serbisyo sa pagbabayad. Ipinakilala ng BlackRock ang tokenized money market fund na BUIDL, na lumampas sa $3 bilyon sa total assets under management. Sinundan din ng JPMorgan, Fidelity, at Goldman Sachs. Ang Wall Street, na dati ay nakaupo lamang nang dalawa o tatlong taon ang nakalipas, ay direktang pumasok na sa merkado.

Simpleng dahilan: ang struktural na kawalan ng epi-siyensiya ng tradisyonal na sistema ng pampublikong pondo. Bawat transaksyon ay nangangailangan ng bayarin sa gitnang tao, ang pagkakasundo ay tumatagal ng ilang araw, at tumigil ang pagtinda pagkatapos ng oras ng merkado. Ang mga digital na aset ay nagbabago nang pangunahin ang lahat ito: mas mababang gastos, mas mabilis, at walang limitasyon sa oras. Ang resulta ay mas fleksible at mas scalable ang merkado. Ang mga digital na aset ay hindi na isang “bakit,” kundi isang “paano.”

Ngunit ang “paano ito gawin” ay mas mahirap kaysa sa tila. Habang ang industriya ng finansya ay umuunlad patungo sa online, ang hamon ay hindi nasa teknolohiya, kundi sa pagpapanatili ng tiwala at kontrol sa bagong kapaligiran. Parehong aplikado ito dito: ang paglabas, pagtatago, paglipat, at pagkumpleto ay dapat maging maaasahan sa chain, habang pinagsasama pa rin ito sa tradisyonal na sistema ng finansya at regulasyon.

Ang pangunahing hamon ay malinaw: paano gawing magamit sa financial na layunin ang mga digital na ari-arian sa loob ng umiiral na sistema.

Bagong Pandaigdigang Pamamahala sa Finansya

Ang mga digital asset ay naging isang market na pinamumunuan ng mga institusyon mula sa isang market na pinalalabas ang spekulasyon. Habang matagal nang mas mapagbaba ang pananaw ng mga institusyonal na investor, ang pagpapabilis ng regulasyon na pinamumunuan ng Estados Unidos ay nagbabago sa kanilang pananaw. Ngayon, ang mga institusyonal na investor ay tumitingin sa mga digital asset bilang isang bagong pagkakataon at nais na agad na suriin at pahalagahan ito.

Ang pagbabagong ito ay pinakamalabo sa mga aksyon ng mga malalaking institusyong pinansyal. Halimbawa, BlackRock ay hindi nagpapahinga sa pagtayo ng tokenized na pondo ng pampagkita, kundi nagsimula na ring mag-enable ng pagtinda ng pondo sa decentralized exchange na UniswapX. Ito ay nagpapakita na ang mga global na institusyong pinansyal ay ngayon ay tumitingin sa mga digital asset bilang isang bagong uri ng infrastruktura, hindi lamang bilang isang produkto sa pag-invest, na kayang palawakin ang mga punsiyon at sakop ng tradisyonal na pinansya. Ito rin ay nagtuturo ng isang simbolikong pagkakaisa, kung saan ang mga digital asset at tradisyonal na pinansya ay nagkakasalubong at bumubuo ng isang iisang ecosystem.

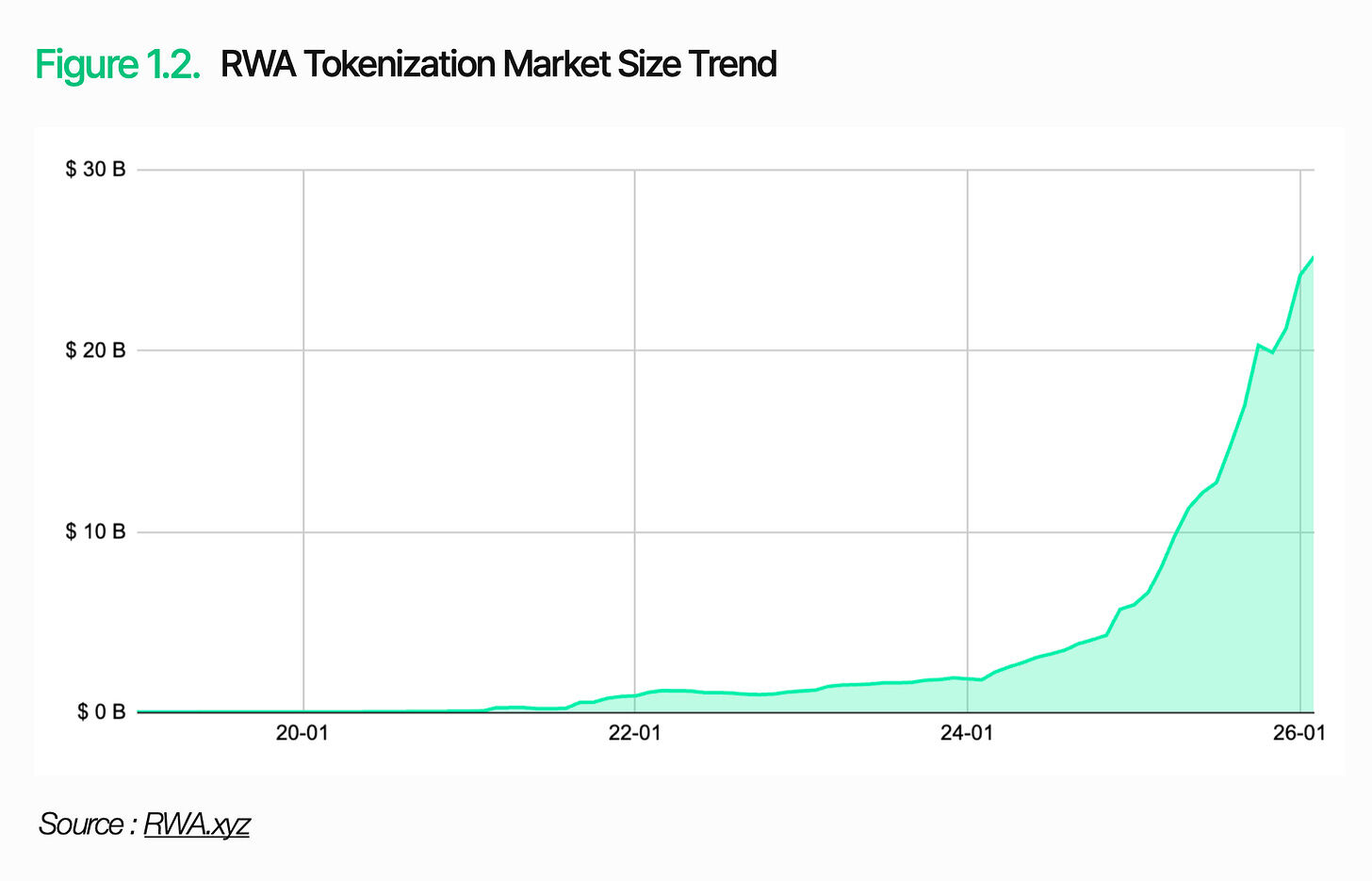

Ang sariling merkado ay mabilis na umuunlad. Sa taong 2025, ang taunang volumen ng stablecoin ay magiging humigit-kumulang sa $33 trilyon, isang pagtaas ng 72% kumpara sa nakaraang taon. Ang agwat ng merkado para sa tokenisasyon ng mga real-world assets (RWA) ay hihigit sa $25 bilyon, kung saan ang tokenisasyon ng US Treasury alone ay nagsisilbi ng $10 bilyon. Ang laki ng digital assets ay naging sapat upang hindi makalimot ng mga institutional investor.

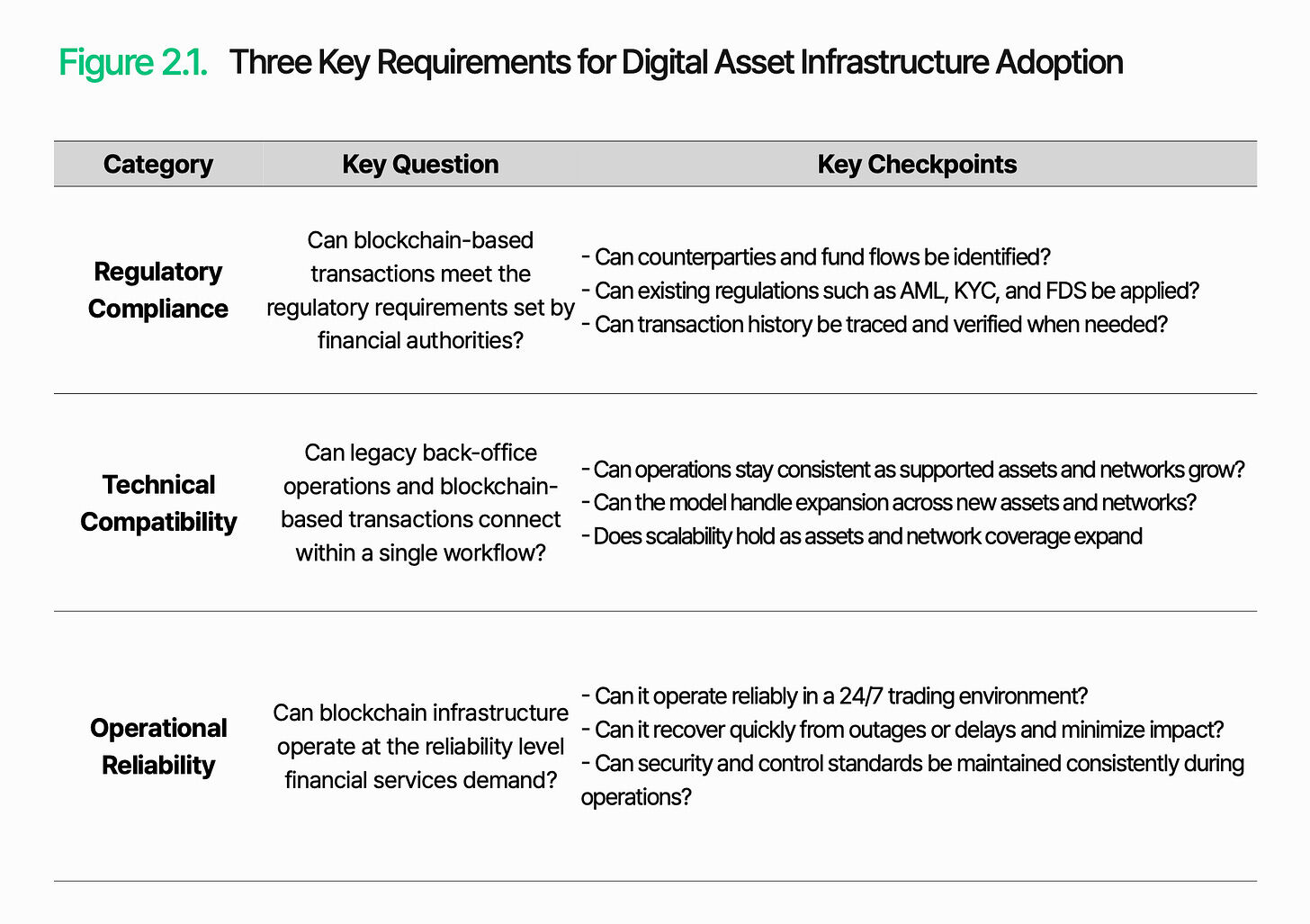

2. Ano ang kailangan ng digital asset infrastructure

Ang mga digital asset ay hindi na isang opsyon; ang mahalaga ay kung paano ito mai-apply. Una, maintindihan nang malinaw ang papel at mga limitasyon ng blockchain. Ang blockchain ay isang epektibong teknolohiya ng libro-bahay na ginagamit para sa ligtas na pagsasalaysay at pag-verify ng mga transaksyon. Ang papel ng blockchain ay limitado lamang dito.

Upang magsilbing pondo ng financial infrastructure, kailangan na itayo ang mga hiwalay na sistema para sa pagproseso ng transaksyon, pamamahala, at pagkontrol ng operasyon. Bago gamitin ang sistema, kailangan ng mga finansyal na institusyon na unang suriin ang tatlong aspeto: pagkakasundo sa regulasyon, teknikal na pagkakatugma, at pagkakamaliwanag sa operasyon.

2.1. Pagkakasunod sa regulasyon

Mahalagang tanong: Maaari bang matugunan ng mga transaksyon batay sa blockchain ang mga regulasyon na itinakda ng mga ahensya ng pagsasapulot?

Ang pagkakasunod sa regulasyon ay ang unang hamon na kinakaharap ng imprastruktura ng digital na ari-arian. Habang pumasok ang digital na ari-arian sa reguladong sektor ng pampalapi, sila ay nakakaranas ng parehong obligasyon tulad ng tradisyonal na pampalapi. Gayunpaman, ang kapaligiran kung saan dapat mag-apply ang mga patakaran ay lubos na iba, at patuloy pa ring nakakapagod.

Ang mga regulasyon tulad ng Anti-Money Laundering (AML), Financial Data Security (FDS), at Know Your Customer (KYC) ay patuloy na may bisa. Ang tunay na hamon ay kung paano ilalapat ang mga regulasyong ito. Sa tradisyonal na financial sector, ang mga account na may totoong pangalan ay nagtataguyod ng consistent na pagkilala sa mga kalaban sa transaksyon at sa direksyon ng pera. Sa blockchain, ang puso ng transaksyon ay ang wallet address, at ang ugnayan sa pagitan ng address at ang tunay na user ay hindi awtomatikong makikita. Kaya, mas kumplikado ang pagkilala sa mga kalaban sa transaksyon at pagsubaybay sa direksyon ng pera.

Ang puso ng pagkakaroon ng pagkakasundo sa regulasyon ay ang kakayahang makakilala at pamahalaan ang mga transaksyon batay sa blockchain sa loob ng umiiral na kadahilanan sa regulasyon, upang panatilihin ang pagkakatukoy ng mga kalaban at paggalaw ng pera, at upang maisagawa ang mga patakaran sa regulasyon.

2.2 Teknikal na pagkakatugma

Pangunahing tanong: Maaari bang i-connect ang tradisyonal na back-office operations at blockchain-based trading sa isang magkakaugnay na workflow?

Upang makapagbigay ng papel bilang financial infrastructure, ang mga transaksyon batay sa blockchain ay dapat prosoesin sa mga umiiral na backend workflow. Hindi sila makakapag-umabot nang hiwalay sa tradisyonal na mga sistema.

Ang hamon ay ang blockchain ay tumatakbo sa labas ng mga loobang sistema ng mga institusyong pinansyal. Magkakaiba ang paraan kung paano nila itinatala at kinokonsidera ang mga transaksyon. Ang istruktura at pormat ng blockchain data ay hindi direktang mababasa ng mga tradisyonal na sistema. Bukod dito, may pagkakaiba ang istruktura at paraan ng pagpapaliwanag ng data sa iba’t ibang network. Habang tumataas ang bilang ng suportadong blockchain, tumataas din ang sakop ng integrasyon at kumplikadong operasyon.

Ang teknikal na pagkakasundo ay nakasalalay sa kakayahan ng blockchain data na i-convert sa mga format na maaring gamitin ng umiiral na sistema, at kung ang mga transaksyon sa chain ay maaaring i-embed sa mga proseso ng institusyon. Ang paglabas, pagtatapos, at paglilinis ay dapat magkakasundo nang walang hadlang sa pagitan ng tradisyonal na back-end na sistema at mga operasyon batay sa blockchain.

2.3 Kumpiyansa sa pagpapatakbo

Mahalagang tanong: Maaari ba ang blockchain infrastructure na magtrabaho sa antas ng reliability na kailangan ng mga serbisyo sa financial?

Mahalaga ang operasyonal na reliability dahil ang mga serbisyo ng digital asset ay nakadepende sa infrastruktura na gumagana nang 24/7/365. Sa tradisyonal na financial sector, ang mga fixed na oras ng operasyon at regular na pagpapanatili ay bumubuo ng natural na buffer mechanism. Ngunit sa blockchain, kahit anumang kaunting pagkakatigil o pagkakaroon ng delay ay maaaring direktang magdulot ng pagkakaroon ng delay sa transaksyon at magpapababa ng tiwala ng mga institusyon.

Ang hamon ay ang mga serbisyo batay sa blockchain ay hindi lamang nagpaproseso ng mga transaksyon. Ang pagkuha ng data, pagproseso ng transaksyon, at integrasyon ng sistema ay nagaganap nang sabay-sabay. Ang anumang pagkabigo sa isang komponente ay maaaring mag-apekto sa buong serbisyo. Ang pagkakaroon ng pagkakatagal sa transaksyon, kakulangan ng data, o pagputol ng network ay maaaring magdulot ng mga pagkakamali sa pagkakasundo o pagkabigo sa pagrereport.

Hindi lamang ang uptime ang kahulugan ng kumpiyansa. Kailangan itong magpanatili ng tuloy-tuloy na transaksyon, pagkakasunod-sunod ng data, kakayahan sa pagtugon sa mga pangyayari, at mga kontrol sa kaligtasan. Dapat lumampas sa koneksyon mismo ang infrastruktura ng digital na aset—dapat itong panatilihin ang koneksyon bilang isang matatag, production-level na serbisyo.

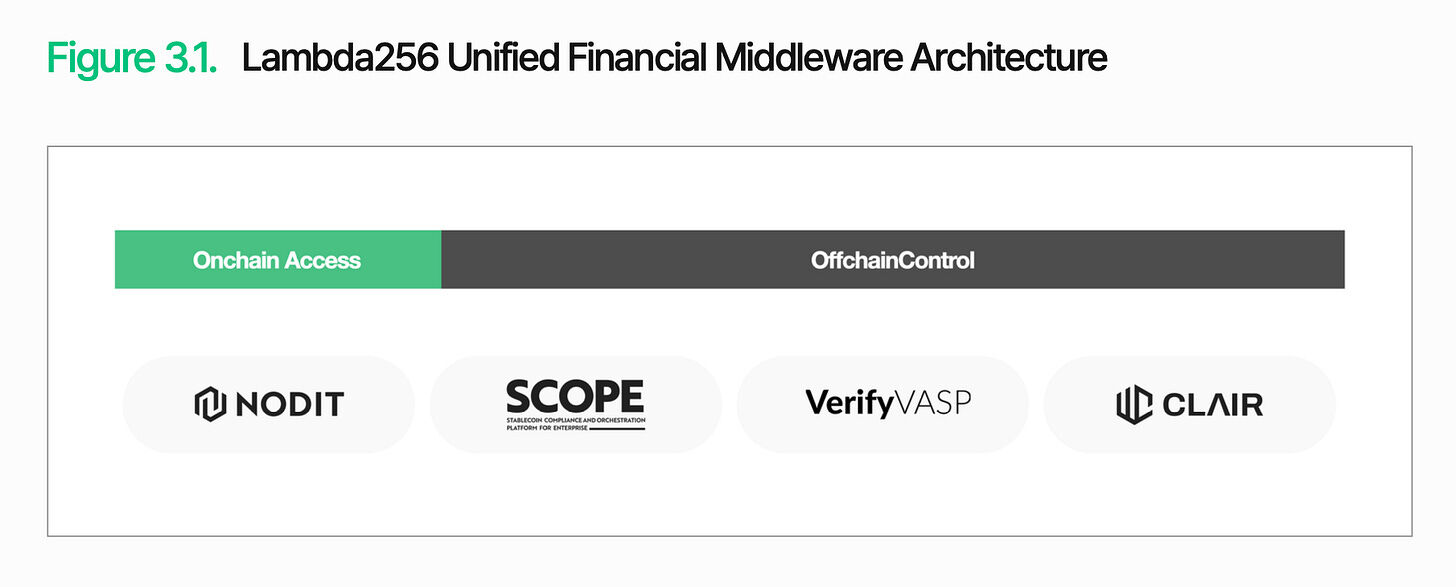

3. Lambda256: Nagkakaisang financial middleware para sa paggamit ng digital assets

Tulad na nabanggit, ang pangunahing hamon sa pagpapalaganap ng mga digital asset ay kung paano tratuhin at pamahalaan ang mga transaksyon batay sa blockchain sa loob ng umiiral na financial system. Nag-aalok ang Lambda256 ng isang pinagsamang financial middleware. Bilang isang blockchain technology subsidiary ng Dunamu, ang operator ng Upbit, binuo ng Lambda256 ang isang pinagsamang teknikal na stack para sa pagpapalaganap ng digital asset at may malawak na karanasan sa pagpapatakbo ng infrastraktura at maraming karanasan sa concept verification (PoC).

Ang teknikal na stack ng Lambda256 ay binubuo ng dalawang layer: ang layer ng pag-access sa chain at ang layer ng kontrol sa labas ng chain. Ang layer ng pag-access sa chain ay responsable sa pagkuha at pagproseso ng data at transaksyon mula sa maraming blockchain, at ang pagpapalit nito sa anyo na gamit ng umiiral na sistema. Ang layer ng kontrol sa labas ng chain naman ay responsable sa pagproseso at pamamahala ng mga data sa loob ng tradisyonal na framework ng finansyal na operasyon. Ang pangunahing diwa ng arkitekturang ito ay ang pag-uugnay ng blockchain transactions sa mga proseso ng institusyon. Binibigay ng Lambda256 ang mga function na ito sa pamamagitan ng middleware, na nagpapahintulot sa mga institusyong finansyal na i-integrate ang digital asset infrastructure sa kanilang umiiral na sistema upang maisagawa ang deployment ng digital asset infrastructure. Maaaring magamit ng mga institusyong finansyal ang mga benepisyo sa chain habang nananatili sa kanilang umiiral na framework para sa operasyon at kontrol, na nagpapabawas sa presyon sa infrastructure at nagpapahintulot sa kanila na mas mag-focus sa kanilang pangunahing negosyo.

3.1. On-chain access

Ang on-chain access ay ang pundasyon para sa mapagkakatiwalaang pagkonekta sa blockchain network, pagkuha ng kinakailangang data, at pagproseso ng mga transaksyon. Ang mga pangunahing tampok tulad ng pag-check ng balanse, pag-verify ng estado ng transaksyon, at paglipat ng mga asset ay nakasalalay sa antas na ito.

Gayunpaman, ang pag-access sa chain ay hindi lamang tungkol sa pagkonekta sa blockchain. Bagaman ang chain data ay publiko, ang itsura nito ay hindi sa anyo na direktang mababasa at gamitin ng mga umiiral na sistema. Ang pagtanong sa balanse o estado ng asset ng isang partikular na wallet ay nangangailangan ng pagtatawid sa mga transaksyon at pagkolekta ng kinakailangang impormasyon. Kasabay ng pagkakaiba ng mga istruktura ng data sa iba’t ibang network, tumataas din ang bigat nito.

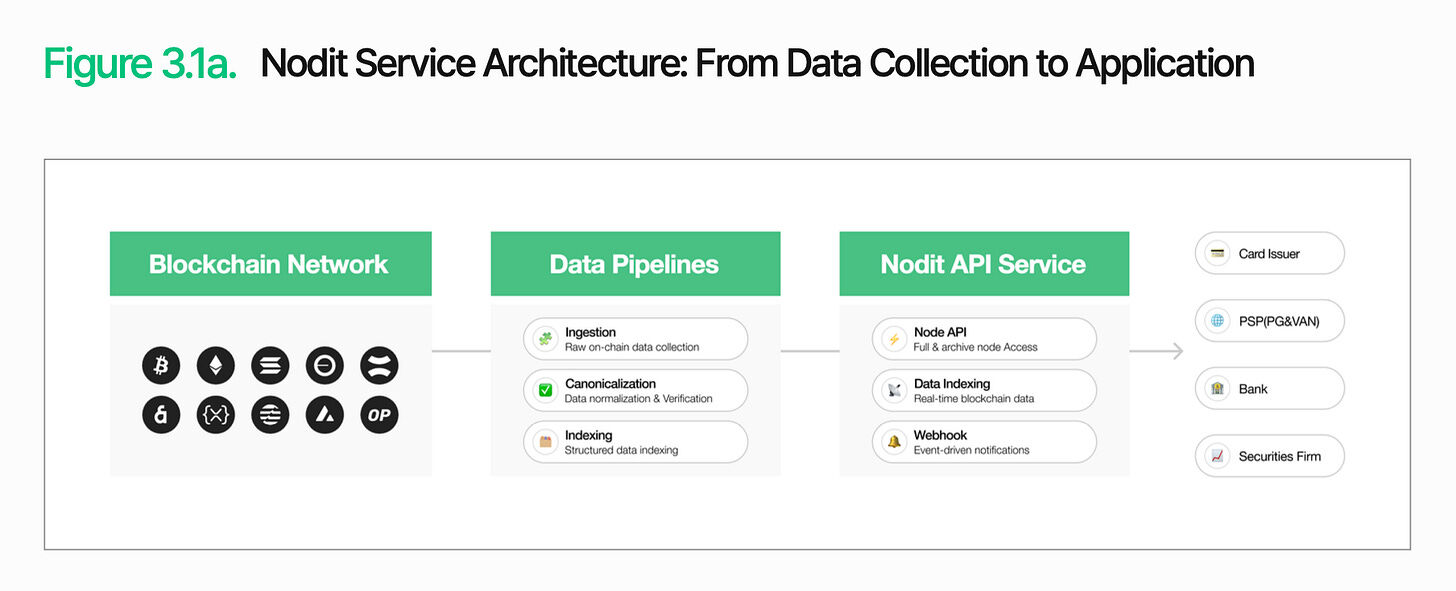

Ang Nodit ay isang institusyonal na blockchain data infrastructure na naglalayong solusyunan ang problema na ito. Ipinoproseso at kinokolekta nito ang data mula sa maraming blockchain network at ipinapadala ito sa anyo na agad na gamitin ng mga umiiral na sistema. Walang kailangang i-run ang mga komplikadong node o i-proseso ang orihinal na data ang mga institusyong pinansyal upang gamitin ang on-chain data sa kanilang mga sistema.

Ang pagpapanatili ng katatagan ay mahalaga rin. Ang patuloy na pagpapatakbo ng mga serbisyo ng digital na ari-arian ay kinakailangan, at anumang pagkabigo sa pagkuha ng data o pagpapatotoo ng transaksyon ay direktang magdudulot ng pagkaantala sa serbisyo at pagtaas ng operasyonal na gastos.

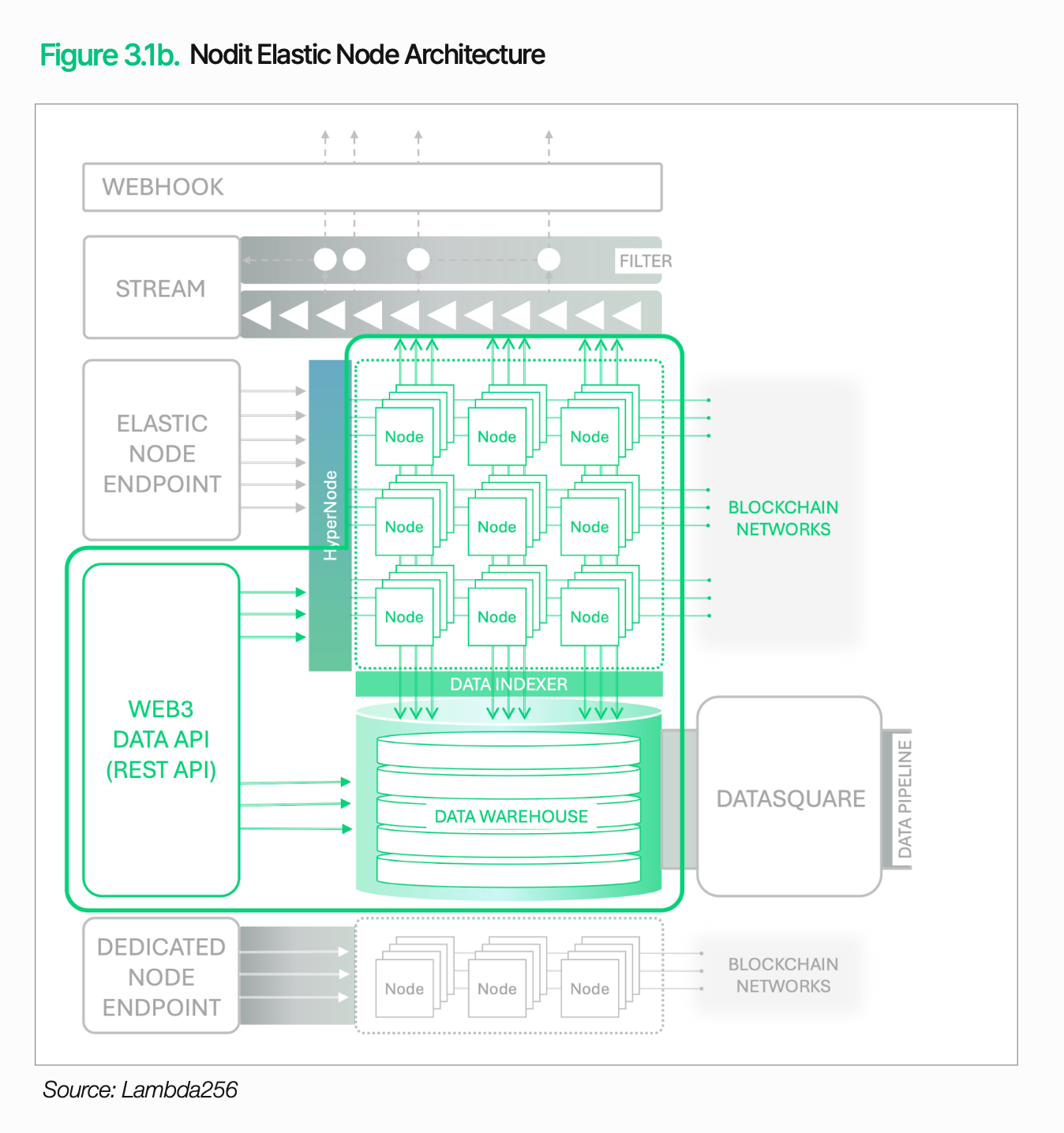

Ang Nodit ay nagpapanatili ng matatag na pagproseso kahit sa mataas na trapiko dahil sa kanyang flexible node architecture (na nakakapag-expand ng nodes ayon sa trapiko) at HyperNode engine (na nakakadistribute ng mga kahilingan sa maraming nodes). Kasama ang 24/7 monitoring, automatic failover, dedicated node support, at SOC 2 Type 2 certification, ang Nodit ay nagbibigay ng mapagkakatiwalaang batayan para sa mga finansyal na institusyon.

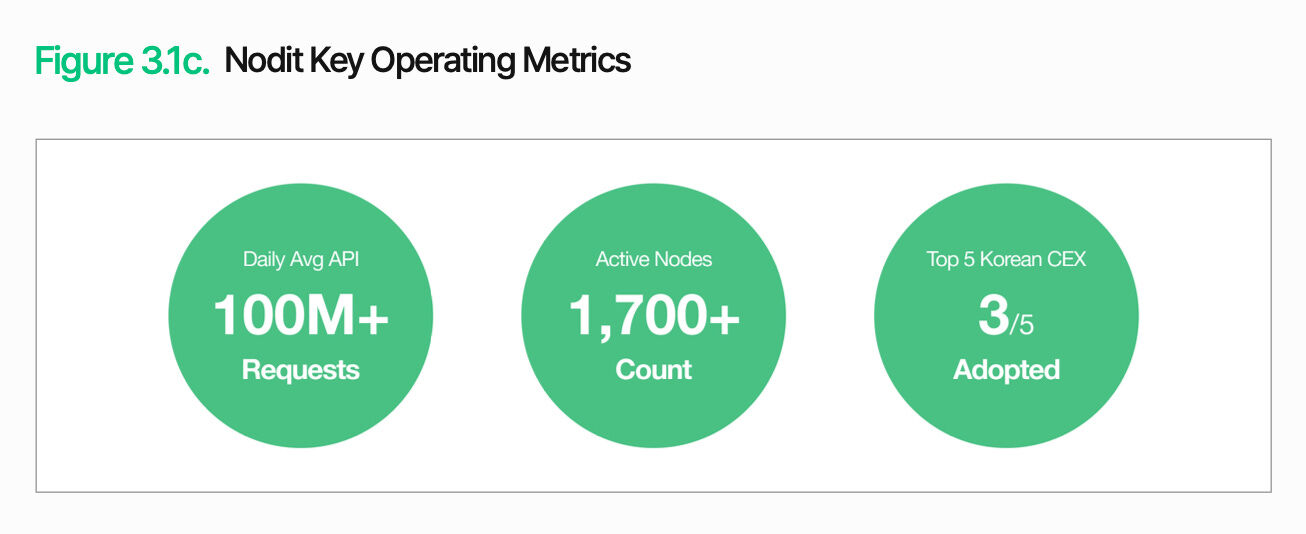

Sa mga pinakamataas na limang digital asset exchange sa Korea, ang Upbit, Coinone, at Korbit ay gumagamit ng infrastruktura ni Nodit. May higit sa 100 milyon na API request araw-araw at mayroon silang halos 1,700 aktibong node. Ito ay nagpapakita nang malinaw ng kakayahan ni Nodit sa paghahandle ng mataas na trapiko at sa pagpapanatili ng matatag na pagpapatakbo.

Higit pa sa pagkuha ng datos, ang mga tampok ng chain-level access layer ay nagbibigay ng karaniwang batayan para sa mga downstream function tulad ng paglabas, pagkakasya, paglilinis, at pagtutugma, na lahat ay gumagana sa parehong arkitektura. Maaaring palawigin ng mga finansyal na institusyon ang kanilang mga serbisyo sa digital na aset sa pamamagitan ng pag-integrate ng mga kinakailangang tampok sa kanilang umiiral na sistema at workflow, nang hindi kailangang bumuo ng hiwalay na infrastruktura para sa bawat tampok.

3.2. Off-chain Control

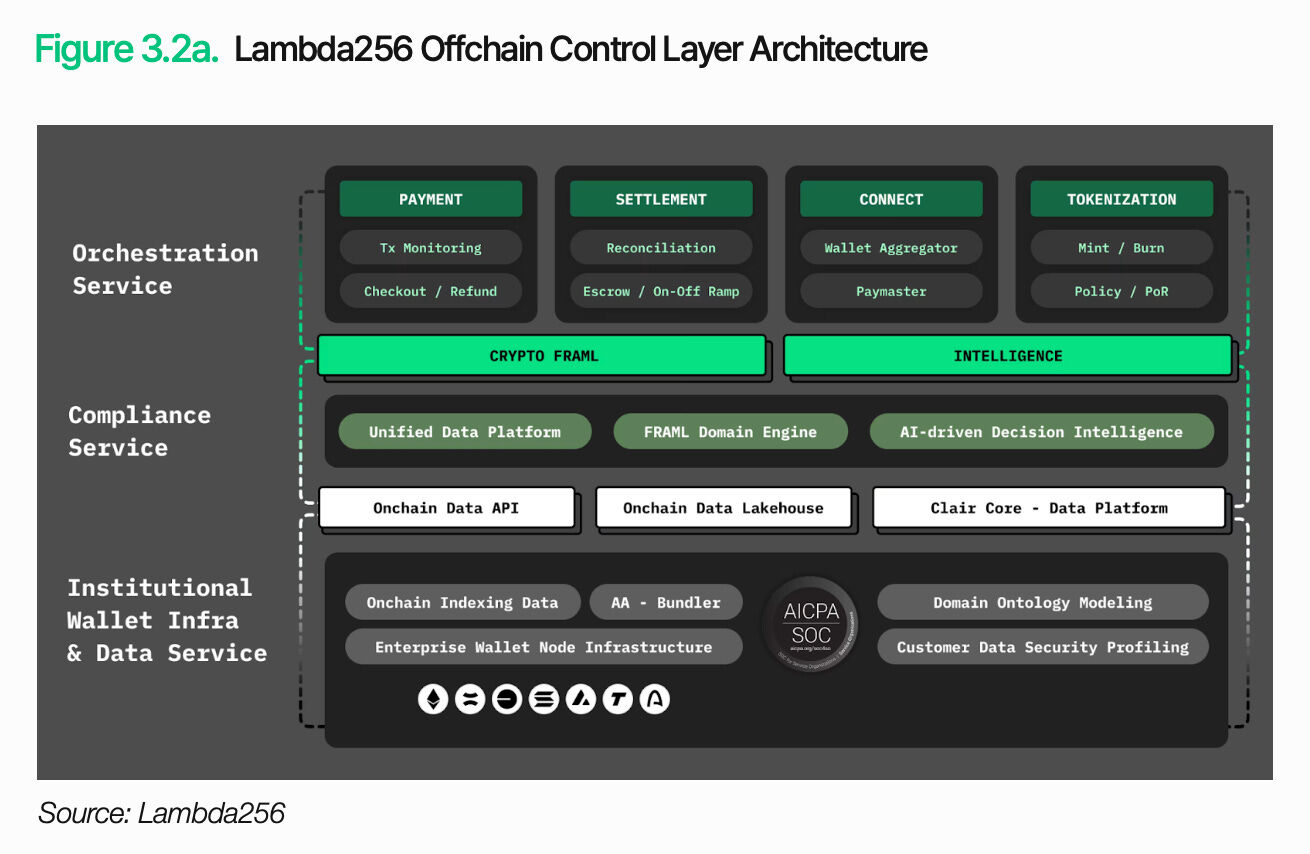

Ang pagbuo ng on-chain access control ay hindi nangangahulugan na natapos na ang serbisyo ng digital asset. Kailangan pa ng karagdagang integrasyon ng mga resulta at estado ng on-chain transaction sa tradisyonal na mga proseso sa pagsasalapi. Dapat makapagtratuhin ang blockchain transaction sa mga umiiral na operasyonal na proseso at mga kadahilanan ng pagsusuri upang maglingkod bilang serbisyo sa pagsasalapi. Ang off-chain control ang tumutugon sa papel na ito.

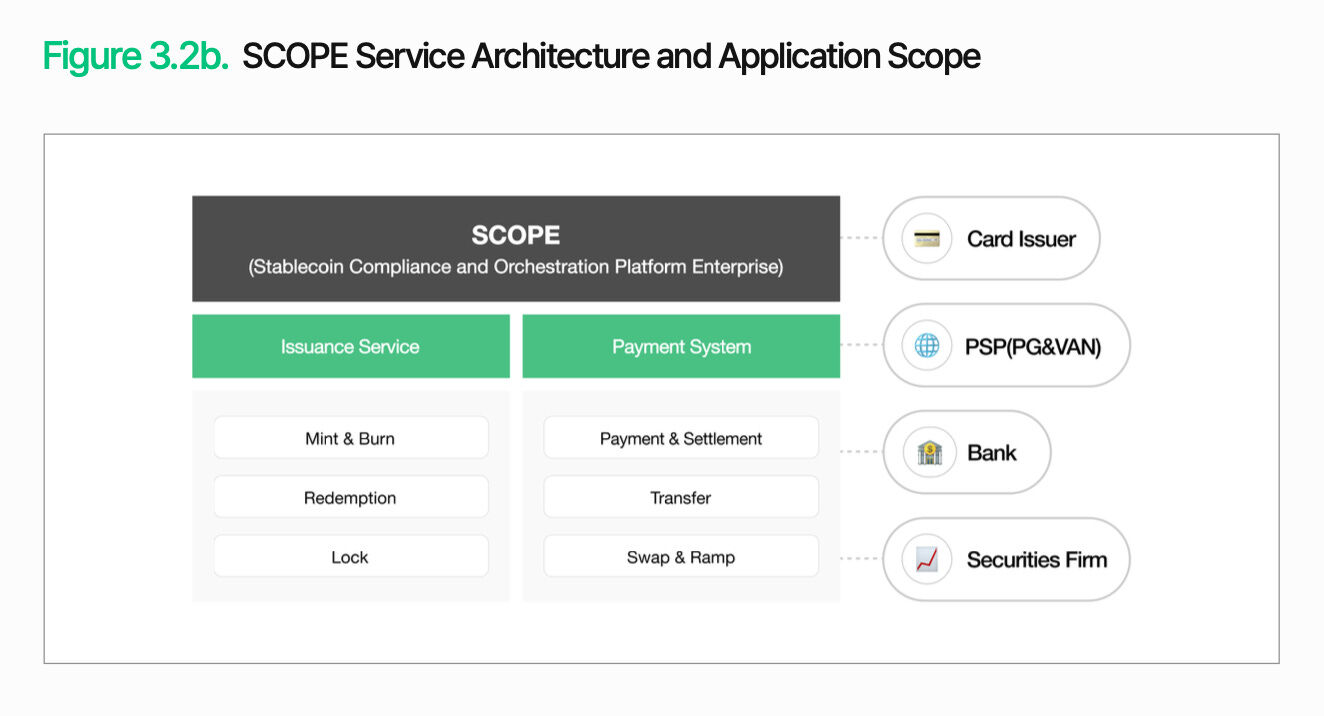

Ang pangunahang layunin ng off-chain control ay ang pagpapaloob ng blockchain transactions sa umiiral na mga operasyon sa financial. Sinasakop ng SCOPE ang paglalabas, pagdistribusyon, pagkakaltas, at paglilinis sa isang iisang arkitektura, na nag-uugnay sa mga blockchain-based na transaksyon sa tradisyonal na mga back-office workflow. Mahalaga na ang prosesong ito ay hindi nangangailangan ng ganap na pagpalit ng umiiral na mga sistema. Maaaring magdagdag ng mga kinakailangang tampok ang mga institusyon sa kanilang umiiral na workflow nang paunlarin.

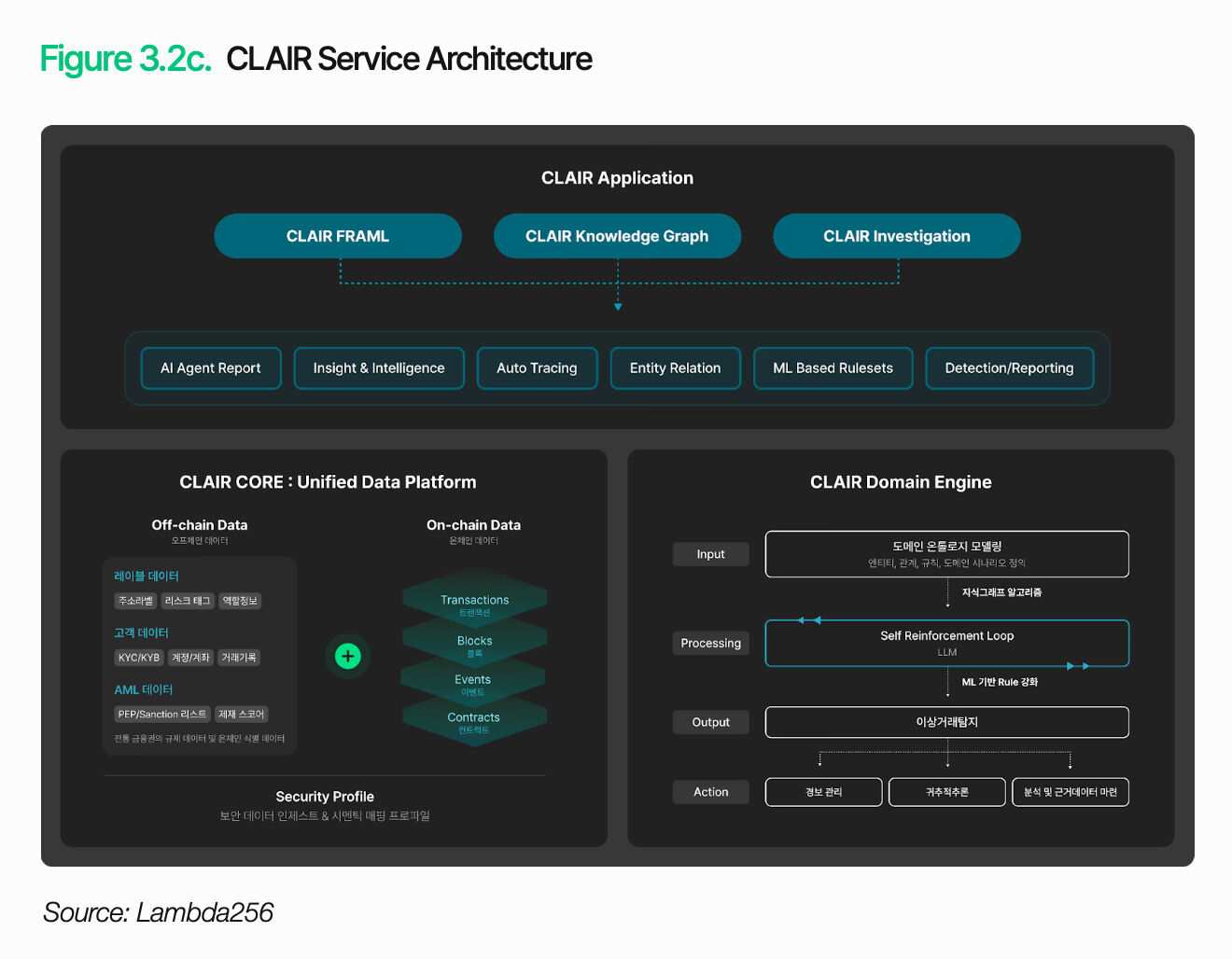

Hindi sapat na isama ang mga transaksyon sa operasyon. Dapat rin ng mga institusyon na i-interpret ang konteksto at panganib ng bawat transaksyon. Ang CLAIR ay nag-aanalisa ng paggalaw ng pera at natutukoy ang mga signal ng panganib. Ito ay nagagawa sa pamamagitan ng pagmamapa ng ugnayan ng wallet gamit ang knowledge graph batay sa ontology, at pagbabasa ng konteksto ng mga pattern ng transaksyon upang magkaroon ng pagsubaybay sa buong daloy ng pera na higit pa sa simpleng paghahanap ng anomaliya.

Napatunayan na ang tampok na ito sa praktika. Nagsasamantala na ng CLAIR bilang white-label solution sa kanilang analysis tool ang labing-isang ahensya ng batas at exchange sa abroad. Patuloy na lumalawak ang mga ugnayan sa mga lokal na tagapagbigay ng solusyon para sa kaligtasan, pagsusuri, at regulasyon.

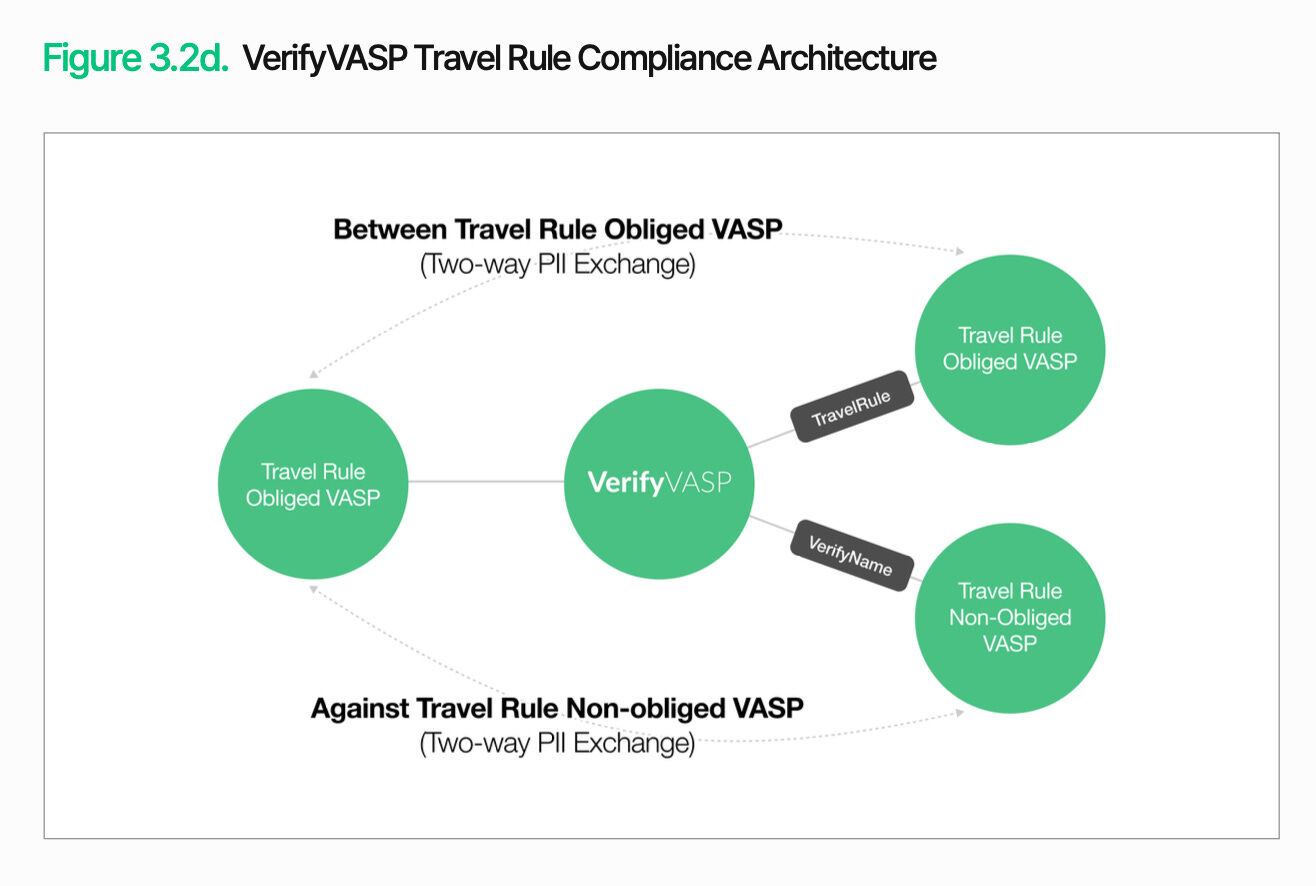

Kailangan din ng verification ng counterparty maliban sa monitoring ng transaksyon. Ang VerifyVASP ang responsable sa pagpapatakbo ng tampok na ito. Upang pamahalaan ang on-chain transactions sa ilalim ng umiiral na kontrol, kailangan ng mga finansyal na institusyon na hindi lamang i-verify ang direksyon ng pondo kundi pati na rin ang impormasyon ng counterparty. Ito ang nagpapahintulot sa mga institusyon na magmaneho nang patuloy at epektibo ang risk ng counterparty, anuman ang partikular na regulasyon.

Ang pangunahang layunin ng off-chain control ay ang pagpapahintulot sa on-chain transactions na maipamahala sa loob ng tradisyonal na mga framework ng operasyon at kontrol sa financial sector. Dapat magkakasunod ang pagpapatupad ng transaksyon, pagpapaliwanag ng flow ng pera, at pag-verify ng counterparty sa isang iisang arkitektura, upang maging totoong makapagbigay ng financial services ang mga digital asset services. Maaaring magdagdag ng mga kinakailangang tampok ang mga institusyon sa kanilang umiiral na mga sistema.

4. Mga pangunahing escena ng aplikasyon ng mga digital na ari-arian

Hindi sinusunod ng pagkakaroon ng digital assets ang iisang landas. Ang mga bangko, mga kumpanya ng credit card, at mga kumpanya ng sekuridad ay magkakaroon ng iba’t ibang paraan ng pagpapalaganap batay sa kanilang sariling layunin sa negosyo at istruktura sa operasyon. Dahil dito, iba-iba rin ang mga pangangailangan at prioridad sa imprastruktura. Ang mga sumusunod na seksyon ay mag-aanalisa ng mga pangunahing skena ayon sa industriya, at magtutukoy ng mga hamon at paraan ng pagharap dito.

4.1 Ang paggamit ng stablecoin bilang paraan ng pagbabayad

Isinasaad ng isang malaking kumpanya ng credit card sa bansa na si TigerPay ang pagpapakilala ng pagbabayad gamit ang stablecoin para sa mga dayuhan.

Dahil sa pagtaas ng turismo pambaybayin, ang mga limitasyon ng umiiral na imprastruktura sa pagbabayad ay naging mas malinaw. Ang mga transaksyon sa paggamit ng card sa ibang bansa ay nagdudulot ng mga bayarin sa gitna at kalakhang pagkakaiba sa palitan, at ang pagkakatipon sa mga negosyo ay nangangailangan ng oras. Ang mga turista ay kailangang magbayad ng gastos sa pagpalit ng pera at ang kawalan ng transparensya sa palitan. Upang mabawasan ang mga ganitong pagkakamali, ang TigerPay ay naglalayong tanggapin ang direkta na pagbabayad ng mga turista gamit ang mga stablecoin na denominated sa dolyar, habang ang mga negosyo ay tatanggap ng KRW o mga stablecoin na nakadepende sa KRW.

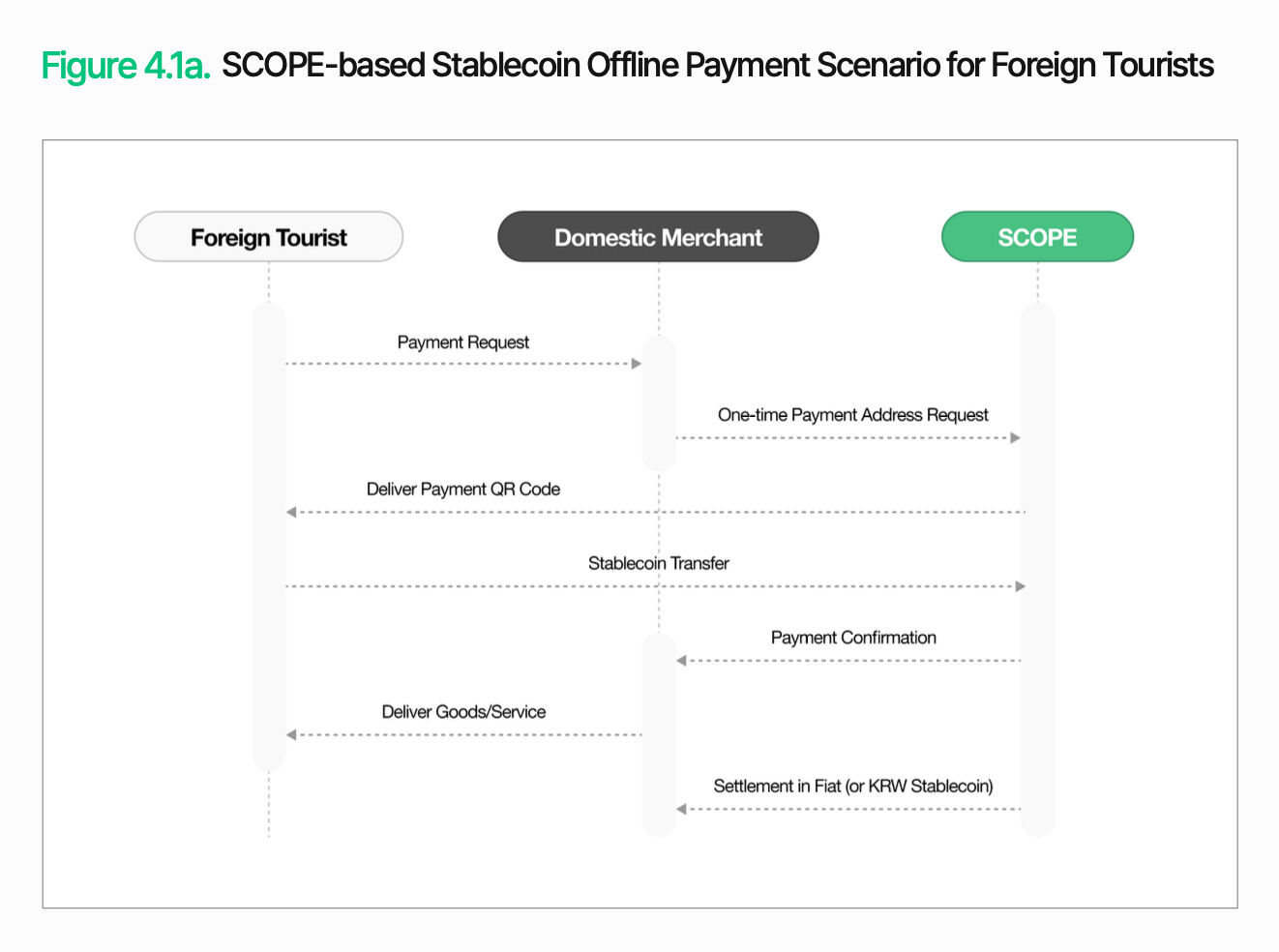

Ang offline payment ay mas simpleng proseso. Kapag nag-initiate ang isang lokal na negosyo sa Korea ng payment, gumagawa ang SCOPE ng isang one-time payment address at ipapadala ito sa bisita bilang QR code. Ang bisita ay magpapadala ng stablecoin mula sa kanilang wallet patungo sa address na iyon. Pagkatapos ng pagkakatotoo, ibibigay ng negosyo ang produkto o serbisyo. Pagkatapos, tatanggap ang negosyo ng fiat currency o Korean won stablecoin bilang settlement. Ang mga bisita ay gumagamit ng kanilang pamilyar na digital asset para sa payment, habang patuloy na gumagamit ang mga negosyo ng kanilang umiiral na settlement process.

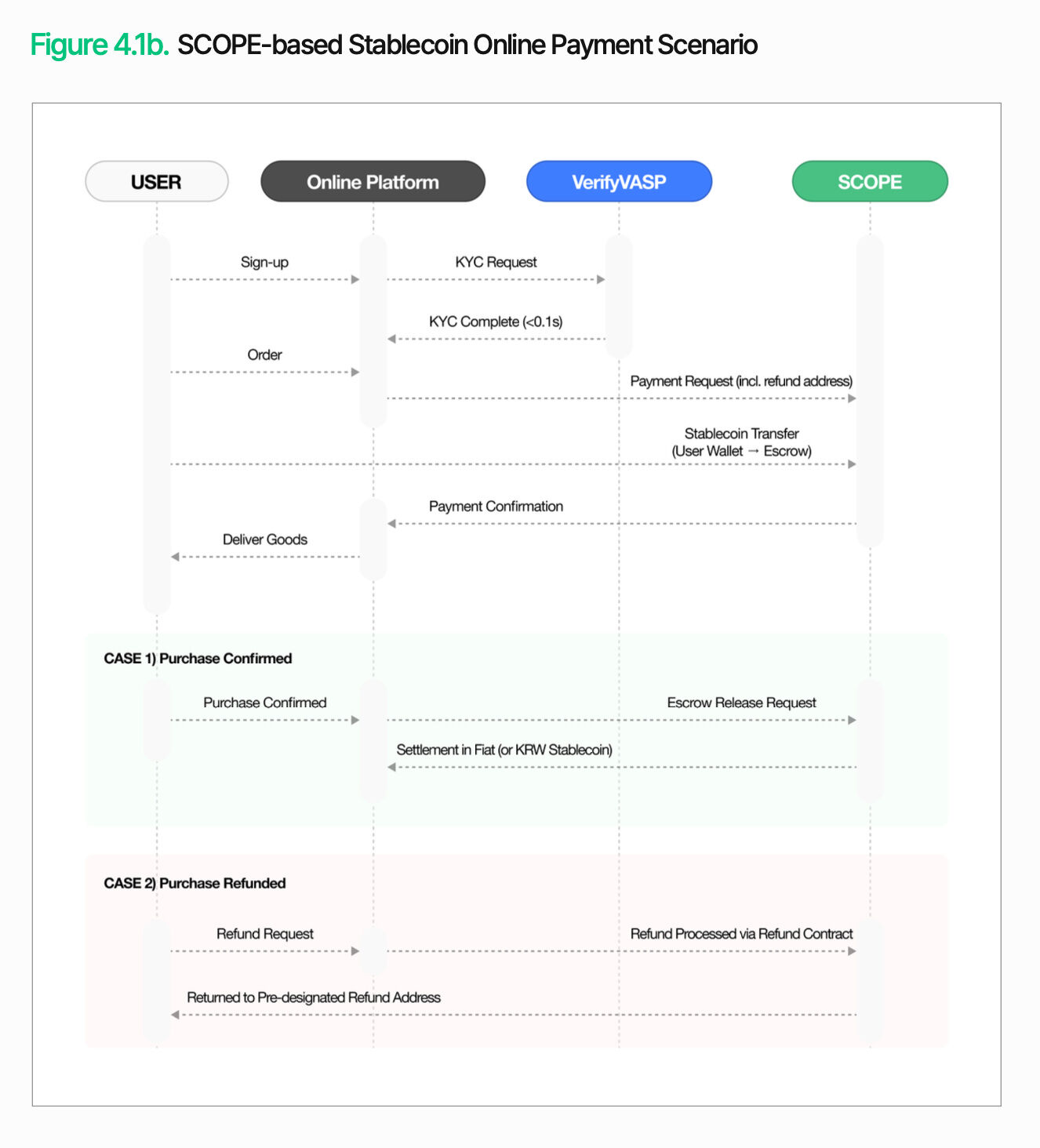

Ang istruktura ng online payment ay iba. Dahil sa pagpapadala at posibleng refund na nangyayari sa pagitan ng order at settlement, ang pera ay kailangang itago nang pansamantala, hindi agad ibinibigay sa seller. Kapag nag-init ang user ng pagbabayad, gagawin ng VerifyVASP ang KYC verification, at ang pera ay i-deposito sa托管 account ng SCOPE. Kapag natutugunan ang mga nakaplanong kondisyon (tulad ng pagkakatotoo ng pagpapadala), magkakaroon ng settlement process. Kung kailangan ng refund, babalik ang pera sa naka-iskedyul na refund address. Ito ang nagpapahintulot na matapos ang lahat ng online transaction—payment, settlement, at refund—sa isang proseso.

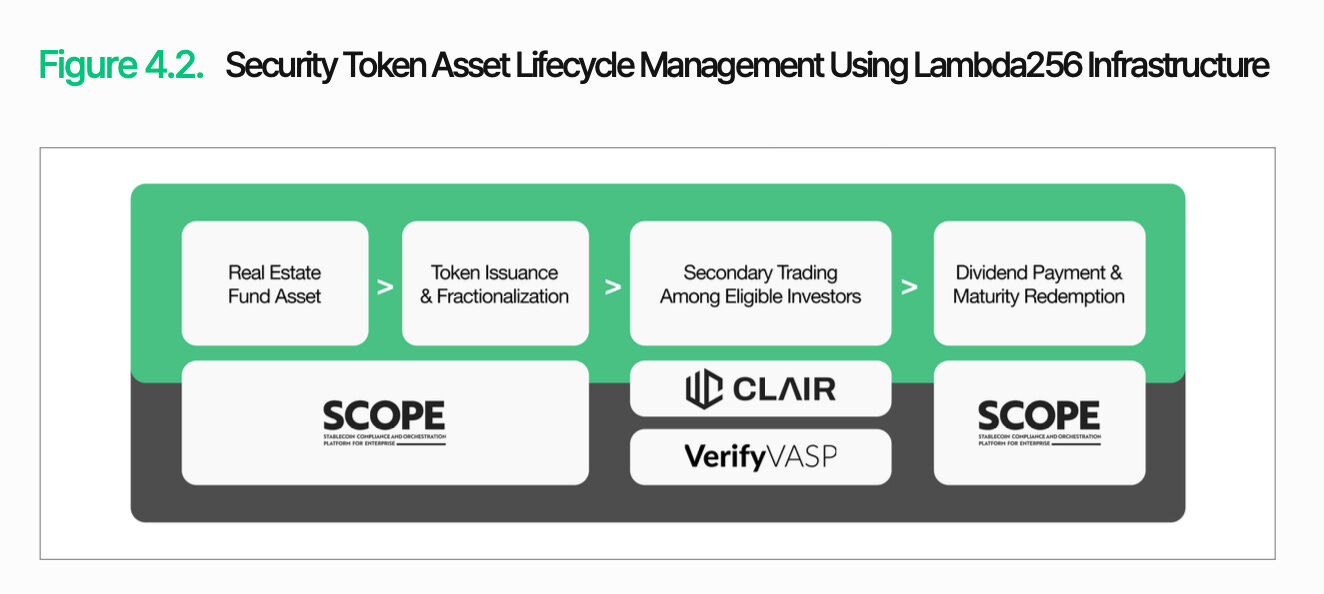

4.2 Platform ng Security Token Offering

Isipin na ang isang lokal na securities company na Tiger Securities ang nag-tokenize ng isang commercial real estate fund.

Habang patuloy na pinapabuti ang regulasyon para sa security tokens, ang pagbuo ng isang platform para sa Security Token Offering (STO) ay naging isang praktikal na prioridad para sa mga kumpanya ng sekuritas. Plano ng Tiger Securities na tokenisahin ang kanilang umiiral na commercial real estate fund upang tarikin ang mas maraming maliit na investor. Sa kasalukuyang istruktura, mataas ang minimum na investment threshold, mahaba ang proseso ng redemption, at komplikado ang proseso ng pagpapalitan ng mga bahagi sa pagitan ng mga investor. Ang tokenisasyon ay magbabago sa sitwasyong ito, na nagpapahintulot sa kanila na maglabas ng mas maliit na denominasyon ng mga token at magbigay ng mas fleksibleng pagtinda.

Ang pangunahing hamon ay hindi sa paglalabas mismo, kundi sa pamamahala pagkatapos ng paglalabas. Ang mga security token ay klasipikado bilang securities, kaya kailangan ng kontrol sa buong buhay ng token sa mga aspeto tulad ng kwalipikasyon ng tagapag-angkat, mga kondisyon ng pagtinda, at mga limitasyon sa pagpapasa. Ang SCOPE ay nagbibigay ng pundasyon para sa pamamahala sa buong buhay. Ibinubuo nito ang mga tampok tulad ng paglalabas, pamamahala ng suplay, pagbabayad, pagpapalit, at mga limitasyon sa pagpapasa bilang mga module. Bukod dito, maaaring i-configure ang mga patakaran tulad ng paglimita sa mga investor batay sa whitelist at mga limitasyon sa pagpapasa habang nasa lock-up period.

Upang gawing isang operasyonal na serbisyo ang arkitekturang ito, kailangan din ng data integration at regulatory response. Sinusync ng Nodit ang on-chain na data tulad ng token balance, record ng dividend, at transaction history kasama ang umiiral na securities system sa real-time. Sinusubaybayan ng CLAIR ang paggalaw ng pera at sinusubaybayan ang anormal na transaksyon. Sinasagawa ng VerifyVASP ang KYC ng investor at pag-verify ng identity ng kalaban. Sa panahon ng dividend at redemption, nagpapahintulot ang batch payment functionality ng SCOPE sa epektibong pagkakabahagi ng pondo sa mga investor.

Hindi limitado sa isang produkto lamang ang arkitekturang ito. Anuman ang mga tokenisadong aset—mga bond, private equity, o komodidad—ang imprastruktura para sa paglabas, pagpapamahala, at pagpapatupad ng pagpapatupad ng regulasyon ay pareho. Ang platform na binuo ng Tiger Securities ay hindi isang isang beses na sistema para sa isang produkto, kundi isang scalable na imprastruktura na kayang suportahan ang maraming uri ng security token.

5. Konklusyon

Ang pagbabago ay nagsimula na. Ngayon, ang pagkakaiba sa digital asset infrastructure ay hindi kung ang blockchain technology ay natutuklasan na, kundi kung ang blockchain-based na transaksyon ay maaaring talagang ma-integrate sa operasyon at pamamahala ng umiiral na financial system. Ang mga hamon na kinakaharap ng mga financial institution ay maaaring maipaliwanag sa tatlong aspeto: regulatory compliance, technical compatibility, at operational reliability.

Ang Lambda256 ay nagtataguyod ng isang magkakaparehong solusyon sa financial middleware upang harapin ang mga hamon na ito. Ang Nodit ay nagbibigay ng blockchain data sa mga format na maaaring gamitin ng mga umiiral na sistema. Ang SCOPE ay nag-uugnay sa paglabas, paglipat, at pagwawakas ng mga aset. Ang CLAIR at VerifyVASP ay nagpapalawig sa mga kontrol at regulasyong tugon sa pamamagitan ng pag-analisa sa transaction flow at pag-verify ng mga kalaban. Ang kahalagahan ng arkitekturang ito ay hindi nakatuon sa paglalista ng mga tampok, kundi sa pagpapahintulot sa mga institusyong pinansyal na i-integrate nang paulit-ulit ang mga tampok ng digital asset sa kanilang umiiral na workflow.

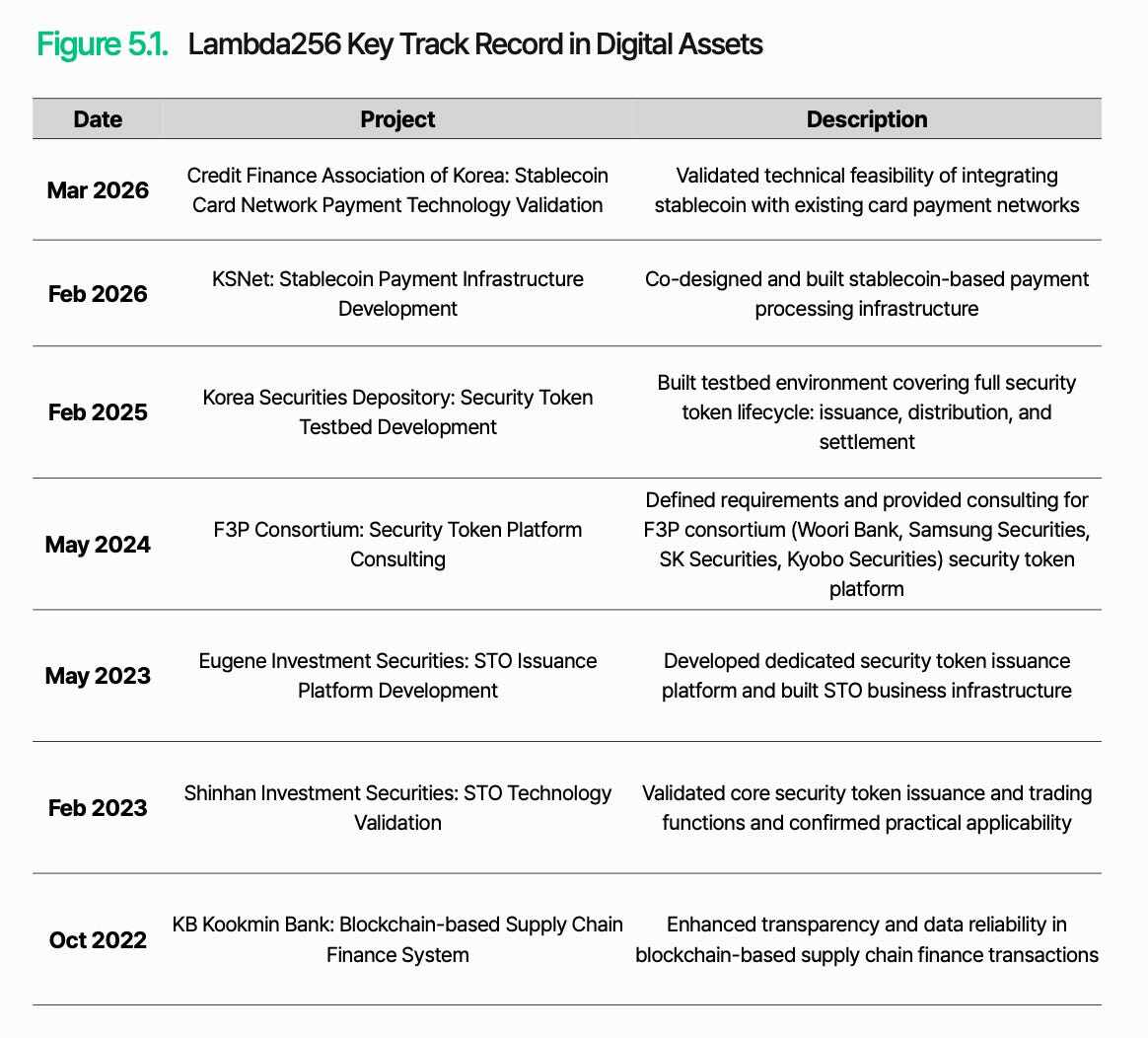

Hindi ito huling solusyon para sa infrastruktura ng mga digital asset. Kasabay ng mabilis na pag-unlad ng regulasyon at merkado, ang pagkakaisa sa regulasyon, integrasyon ng sistema, at pagkakaroon ng operasyonal na kumpiyansa ay dapat patuloy na pagsusuriin at patunayan sa pamamagitan ng praktikal na aplikasyon. Gayunpaman, ang pakikipagtulungan sa mga institusyon tulad ng Korea Credit Finance Association at Korea Securities Depository ay nagpapakita na ang paraan na ito ay hindi lamang teorya, kundi isang plano na sinusuri at sinusubok sa tunay na kalakalan.

Sa huli, ang pagkakaiba sa imprastruktura ng mga digital na ari-arian ay hindi nakasalalay kung sino ang unang nag-aadopt ng mga bagong teknolohiya, kundi kung sino ang makakapagdisenyo nito bilang isang operasyonal na istruktura sa loob ng umiiral na sistema ng pagsasalapi at makakamit ng matatag na paglipat.