May-akda: Max.s

Dahil sa mabilis na pagkasira ng geopolitical na sitwasyon sa Middle East, ang konflikto sa pagitan ng Amerika, Israel, at Iran ay nagdadala ng global na commodity market patungo sa isang bagong extreme ng volatility. Sa ilalim ng makro na kontekstong ito, isang phenomenon na dati ay nasa loob ng native crypto narrative lamang ay nangyayari ngayon sa totoong buhay: ang decentralized exchanges (DEX) ay umuunlad sa pagpapasya ng pricing para sa tail at sudden risks ng tradisyonal na commodity.

Hanggang Marso 11, ang volumen ng pagtinda ng perpetual contract para sa crude oil WTI (WTI-USDT) sa Hyperliquid, isang decentralized derivatives exchange na batay sa application chain architecture, ay lumampas sa $1.3 bilyon (ang 72-hour trading volume ay lumampas sa $45 bilyon, habang ang OI ay nasa pagitan ng $169 milyon at $183 milyon). Ang bilang na ito ay hindi lamang nagpapataas nito bilang pangalawang pinakamalaking trading pair sa platform pagkatapos ng Bitcoin, kundi pati na rin nagtuturo na ang hangganan ng crypto finance ay nasa pagbabago. Ang malawak na pagtatala mula sa mga institusyon tulad ng InvestingNews, The Block, at CoinMarketCap ay nagpapatotoo na ang paglalabas ng likuididad na ito ay hindi isang pansamantalang pagpapalakas, kundi isang natural na resulta ng pandaigdigang kapital na humahanap ng “safe haven sa lahat ng oras” sa ilalim ng ekstremong geopolitical instability.

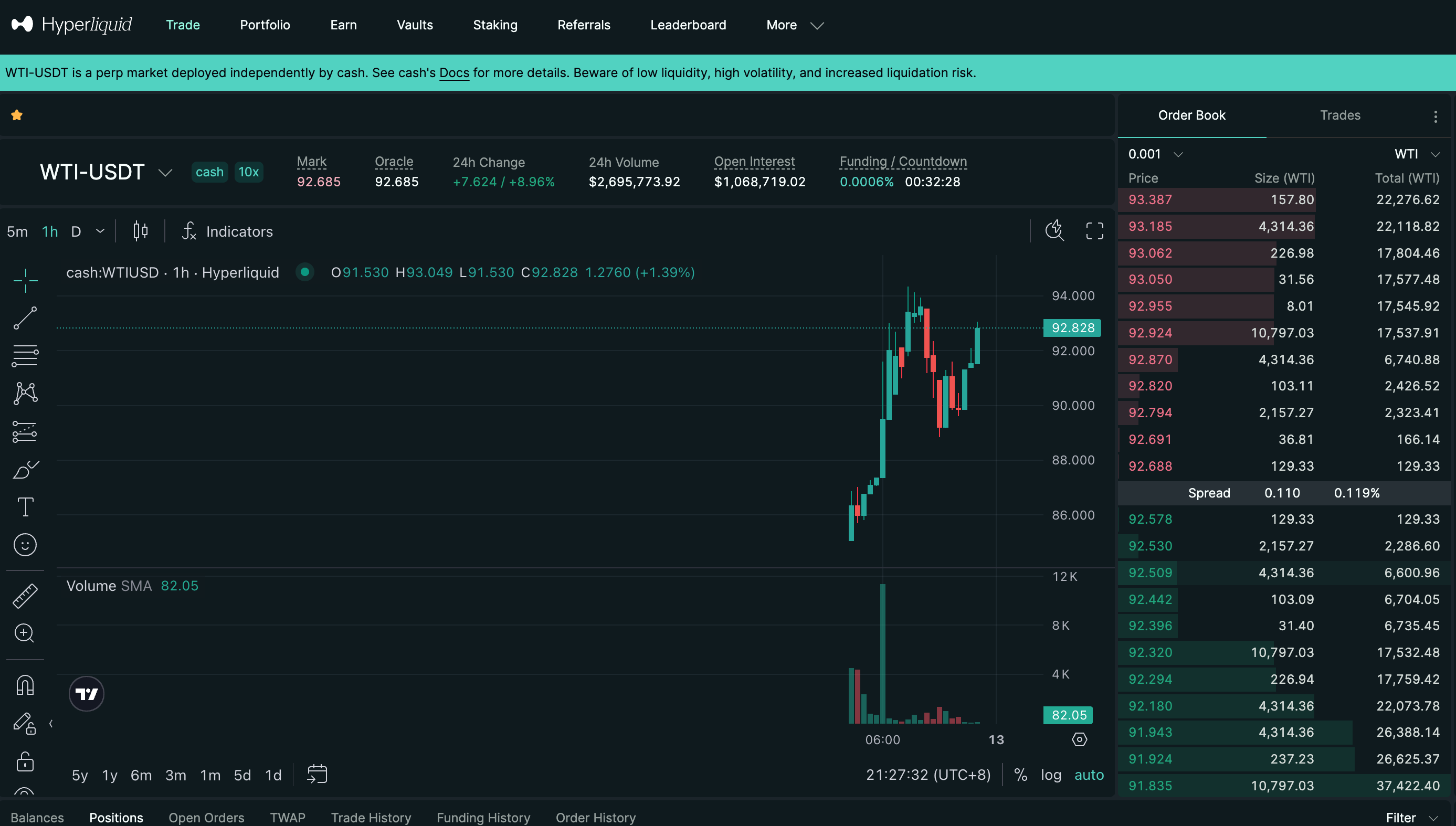

Mula sa snapshot ng data mula sa trading terminal, malinaw na makikita natin ang kahigiting ng labanan sa funding: ang mark price ng WTI-USDT ay umabot nang agresibo sa $94.351 sa maikling panahon, na may pagtaas ng 9.99% sa loob ng 24 oras. Ang mga tuloy-tuloy na green candlesticks sa chart, kasama ang pagtaas ng trading volume, ay perpektong inuulit ang panic buying sa tradisyonal na merkado ng enerhiya kapag may banta ng digmaan.

Gayon man, mas dapat nating isipin: Ano ang lihim na paglipat ng kapangyarihan sa pagtukoy ng presyo kapag ang langis, ang pinakaklasikong pisikal na ari-arian, ay malawakang ipinagbibili bilang perpetual contract sa isang DEX na nagsisimula sa cryptocurrency?

Ang tradisyonal na merkado ng komodidad (tulad ng CME o NYMEX) ay batay sa mga nakakabit na oras ng pagtinda, mga limitasyon sa pagtaas at pagbaba ng presyo (mechanism ng circuit breaker), at mga mahigpit na pagsisikap sa paglilinaw. Ang ganitong istruktura ay epektibo sa pagkontrol sa panganib habang nasa normal na paggalaw, ngunit sa panahon ng biglaang “black swan” na pangyayari, maaari itong maging isang “blockage” sa likuididad.

Ang pagtaas ng geopolitical conflict ay madalas ay hindi nakasalalay sa oras ng paggawa ng Wall Street. Kapag nangyayari ang pag-atake sa weekend o sa panahon ng pagpapahinga ng tradisyonal na merkado, ang mga global na macro hedge fund,跨国 na energy trader, at speculative capital ay agad na nakakaranas ng malaking panganib ng exposure, ngunit walang kakayahan na makahanap ng counterparty para sa pagpapatupad ng transaksyon sa tradisyonal na financial system.

Sa kasalukuyan, ang 24/7, walang pahintulot, at mataas na efisyensiya ng cryptocurrency market ay natural na naging “24/7 replacement” para sa bahagyang pangangailangan sa pag-iwas sa panganib at pagtataya. Ang pagkakaroon ng mga high-performance order book DEX tulad ng Hyperliquid ay direktang nagpuno sa puwang sa infrastraktura. Sa pagkakaiba sa mga dating automated market maker na nakabatay sa Ethereum mainnet, ang Hyperliquid ay gumagamit ng kustomisadong L1 application chain upang magbigay ng transaksyon na may sub-second latency at walang gas fee, habang ang kanilang user interface ay may propesyonalismo (tulad ng depth chart, funding rate, limit orders, at take-profit/stop-loss features) na katulad na ng mga centralized exchange, at kahit na malapit na sa mga tradisyonal na financial trading terminals.

Ang araw-araw na volumen ng $1.3 bilyon ay higit sa isang numero; ito ay tunay na kapital na bumoto gamit ang mga paa nito. Ito ay patotoo na ang infrastruktura ng cryptocurrency ay sapat nang matatag upang suportahan ang liquidity ng mga makro-aytem na nasa tens of billions ng dolyar. Sa ilalim ng pinakamatandang makro na tanong na “Digmaan at Langis,” ang cryptocurrency ay nagtataguyod ng isang bagong daanan para sa liquidity.

Upang pag-aralan ang mas malalim na kahulugan ng phenomenon na ito, kailangan nating harapin ang pangunahing proposition: ang paglipat ng kapangyarihan sa pagtatakda ng presyo.

Sa tradisyonal na konteksto, ang pagpapresyo ng derivatives ay nakasalalay sa spot market. Ang mga sintetikong asset sa DEX ay karaniwang gumagamit ng oracle upang makakuha ng presyo ng off-chain na asset bilang index price, upang i-anchored ang halaga. Ngunit sa ekstremong kondisyon at kapag sarado ang tradisyonal na merkado, magsisimula ang isang kakaibang mekanismo ng quantitative game.

Kapag isara ang tradisyonal na merkado ng langis, ang spot price na ibinabalik ng oracle ay nasa estado ng pagkakapig (nakikita sa larawan bilang 92.828), ngunit ang mark price sa chain (Mark Price, nakikita sa larawan bilang 92.685) ay patuloy na tumataas dahil sa paghinga ng mga bili. Sa panahong ito, ang presyo ng WTI-USDT ay hindi na pinipili ng mga spot trader sa New York, kundi hinuhubog ng pure supply at demand sa chain.

Kapag nalalayo ang on-chain marka presyo mula sa nakapikit na oracle price, awtomatikong i-adjust ng smart contract ang funding rate. Kailangan magbayad ang mga long ng napakataas na funding rate sa mga short. Para sa mga quantitative arbitrageur, kung itinuturing nilang mas maliit ang pagtaas ng presyo ng langis sa traditional market pagkatapos ng opening kaysa sa on-chain premium, ito ay isang mahusay na pagkakataon para sa short arbitrage; kung ang geopolitical situation ay lubos na lumala, mas pipiliin ng mga long na magbayad ng mataas na funding rate kaysa maghintay para makabuo ng long exposure.

Sa proseso na ito, ang DEX ay talagang nagpalit sa CME bilang tanging epektibong sentro ng pagtatukoy ng presyo ng WTI crude oil sa buong mundo habang nasa pahinga ang merkado. Ang kalaliman ng order book sa blockchain, ang ratio ng long at short, at ang trend ng marking price, ay bumubuo sa pinakatotoong “forward guidance” bago buksan ang tradisyonal na merkado noong Lunes.

Ang epektibong paggana ng mekanismong ito ay nagtutukoy sa pag-usbong ng de sentralisadong karapatan sa pagtukoy ng presyo. Noong nakaraan, ang cryptocurrency market ay nagtatanggap nang pasibo ng pagtukoy ng presyo ng mga aset sa real world (RWA); ngayon, sa partikular na time window at sa ilalim ng ekstremong pangangailangan sa likuididad, ang cryptocurrency market ay nagsisimulang magbigay ng presyo pabalik sa mga aset sa real world. Ito ay isang kwalitatibong pagbabago mula sa “pasibong pagmamapa” patungo sa “aktibong market making”.

Sa mga nakaraang taon, ang “tokenization ng lahat ng bagay” ay isa sa mga pinakamalaking kuwento sa industriya ng cryptocurrency. Ngunit sa nakaraang cycle, ang pangunahing aplikasyon ng RWA ay limitado sa mga yield-bearing stablecoin at tokenized US Treasury bonds (tulad ng MakerDAO, Ondo Finance). Ang mga asset na ito ay may katangian na mababang volatility at malakas na compliance, at sa本质上 ay nagdadala ng yield mula sa tradisyonal na pagsasalapi sa blockchain, isang uri ng “static RWA”.

Ang pagkakaroon ng malaking tagumpay sa Hyperliquid ng WTI perpetual contract ay nagbukas ng pangalawang bahagi ng RWA narrative: decentralized derivatives trading ng high-frequency risk assets (dynamic RWA).

Hindi na nagpapalakas ang merkado sa pagpaparehistro ng isang barrel ng pisikal na langis sa blockchain—isang masalimuot at kawalan ng likuididad na现货代币化—kundi direktang lalampas sa pagkakaroon ng karapatan sa现货, at gumagamit ng mga smart contract, oracle, at sistema ng margin upang muling ibuksan ang panganib na eksposur ng mga komodidad sa blockchain.

Para sa mga propesyonal na trader, ang pagbili ko ng WTI futures ay katumbas ng pagbili ng cash flow na maaaring makuha mula sa pagtaas ng presyo ng langis, hindi ang tunay na pagtatanggap ng mga daan-daang barrel ng langis sa araw ng pagpapadala. Kung gayon, kung may isang decentralized application chain na nag-aalok ng sapat na liquidity, napakababang trading slippage (ang nakikita sa larawan ay 0% slippage), at seguridad ng decentralized self-custody, ang pag-trade ng synthetic WTI sa chain ay walang pinagkaiba sa financial na kalikasan kaysa sa pag-trade ng WTI futures sa CME.

Mas mahalaga pa, ang modelo na ito ay nagpapabagsak ng mga hadlang sa heograpiko at pagkakaroon. Anuman ang mga institutional trader sa Wall Street o ang mga independent quant sa mga emerging market, lahat ay maaaring magbahagi ng iisang walang hadlang, walang hanggan na pool ng liquidity. Ang pagkakaroon ng pagkakapantay-pantay at kahusayan na ito ay nagpapatotoo na ang praktikal na halaga ng RWA ay nagsilang na sa isang mas malalim na antas ng makroekonomikong finansiyal, labas na sa mga naratibong eksklusibong crypto.

Ang digmaan ng langis na dulot ng geopolitical crisis noong 2026 ay naging isang史诗-like stress test para sa mga imprastruktura ng decentralized finance. Ang $1.3 bilyon na volume sa Hyperliquid ay hindi lamang isang nakakatangi na data sa pagtinda—ito ay ang signal para sa paglalakbay ng crypto finance patungo sa pandaigdigang sistema ng pagtukoy ng presyo.

Ang matandang paglalaban sa digmaan at langis ay nakakita ng bagong lugar ng evolusyon sa code ng blockchain at mga smart contract. Kapag bumabalik ang mga pangunahing kalahati ng tradisyonal na pondo sa kanilang mga upuan noong Lunes ng umaga, maaaring magulat sila na ang digmaan sa weekend ay hindi lamang nagbago sa mapa ng mundo, kundi nagbago rin nang walang kamalayan sa mapa ng transaksyon sa pandaigdigang pondo. Ang cryptocurrency market ay hindi na lamang isang laruan para sa mga tech enthusiast—ito ay nagsisimula nang tiyak na maging ang “24/7 backup engine” para sa pandaigdigang pagtukoy ng panganib.