Ang fully diluted valuation ng Hyperliquid ay opisyal nang lumampas sa Solana, $50 bilyon hanggang $56 bilyon, at ang margin, kahit gaano pa kaliit, ay paraan ng merkado na sabihin na nagbago na ang pagkakaroon.

Ang HYPE token ay nagtatrabaho sa $58.60, tumaas ng 20% sa 24 oras, habang ang SOL ay nakamit lamang ng 2.20% sa parehong sesyon.

Hindi ito ingay ang pagkakaiba sa daily momentum. Ito ay isang pahayag ng direksyon mula sa mga nag-aalok ng kapital na nagmamasid sa loob ng huling 18 buwan kung paano tinanggal ng isang Perp DEX na nakabatay sa sarili nitong Mainnet ang pagka-paniniwala na ang mga general-purpose L1 ay may kontrol sa kuwento ng likwididad.

Hindi naging pagkakataon ang pagdating ng Hyperliquid dito. Ipinakilala nito ang isang L1 na disenyo para sa mabilis na pagpapatupad ng perpetual futures, nakakuha ng atensyon ng mga institusyonal na gumagamit sa pamamagitan ng pagwawakas sa ilalim ng isang segundo, at pagkatapos ay isinabuhay ang kanyang ekonomiks ng token upang ilipat ang mga tunay na bayarin ng protokolo nang direkta pabalik sa mga staker, sa antas ng kita na kasalungat ngayon sa mga liquid staking derivative ng Solana.

Mag-discover: Ang pinakamahusay na crypto para mag-diversify ang iyong portfolio

Perp DEX Dominance: Paano Gumagana ang Fee Engine ni Hyperliquid, at Bakit ang Pagkonsentrasyon ng Liquidity sa DeFi ang Tunay na Kwento

Hindi ang Hyperliquid isang DEX na nakadikit sa isang pangkalahatang chain. Ito ay tumatakbo sa sarili nitong L1, na espesyal na disenyo para sa high-frequency na pagpapatupad ng derivative, na may taker fee na 0.045% at maker fee na 0.015% sa perpetuals, na mas malaki ang pagkakaiba kaysa sa karamihan sa mga sentralisadong venue at istrakturado upang tarhain ang propesyonal na flow kaysa sa retail na spekulasyon.

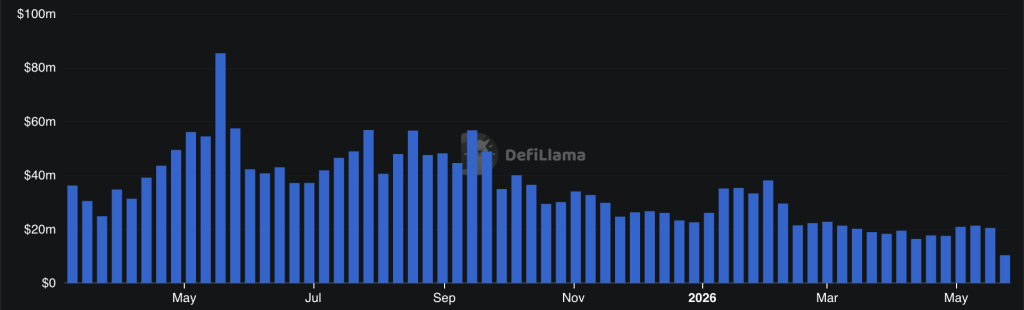

Ang resulta ay isang fee engine na nagsimulang magbigay ng mga numero na nagpupukaw ng direkta paghahambing sa Solana on-chain.

Ipinapakita ng data na lampaan ng Hyperliquid ang Solana sa 7-araw na protocol fees, $12.6 milyon kumpara sa $11.8 milyon ng Solana, isang paglilipat na sana’y itinuturing na hindi makatotohanan noong 12 buwan ang nakalipas.

Ang Artemis data ay naglalagay ng hyperliquid’s notional volume sa buong 2025 sa $26 trilyon, na nagpapalawak sa isang rate na nag-compress ng mga taon ng karaniwang DeFi adoption sa isang solong cycle.

Mahalaga ang ratio na ito dahil nagpapakita ito na ang DeFi liquidity sa Hyperliquid ay aktibo at nagdadala ng bayad, hindi paseibong kapital na nakaupo sa yield farms habang naghihintay ng pagkakataon para lumabas.

Solana vs. Hyperliquid: Kung saan talaga nakatayo ang bawat chain laban sa isa't isa

Ang FDV crossover ay totoo, ngunit ang paghahambing na ito ay hindi pantay na bullish para sa Hyperliquid sa bawat dimensyon. Ang mga kalamangan ng Solana ay estruktural at malalim.

Ang chain ay nagpapaproseso ng mga consumer application, memecoins, imprastruktura ng pagbabayad, at NFT settlement sa iskala na hindi pa kailanman tinarget ng Hyperliquid. Ang Visa, PayPal, at Stripe ay lahat ay nagpapapagbabayad sa Solana, isang katotohanan na nagpapakita ng kalawakan ng integrasyon ng institusyon na hindi kayang i-replica ng isang chain na derivatives-first sa malapit na termino.

Ang Amundi, ang pinakamalaking asset manager sa Europe, ay lumikha ng paglipat upang isama ang Solana sa parehong usapin tungkol sa institutional allocation kasama ang Ethereum at Bitcoin, at ang kuwento ng institutional adoption ay nagtataglay ng isang channel ng kapital na malawakang independiyente sa kung sino ang mananalo sa rasyo ng perps volume.

Ang bilang ng developer, ang decentralization ng validator, at ang diversity ng mga consumer app ay patuloy na nagsasala ng malaking margin para sa Solana.

Hindi magkakasunod ang backdrop para sa Hyperliquid. Ang app-specific na L1 model nito ay nagdadala ng panganib sa konsentratyon kung magbabago ang perp sentiment o kung magkakaroon ng mas mura na perp infrastructure na katunggali, mas nararayos ang moat ng Hyperliquid kaysa sa Solana ayon sa disenyo.

Hindi nagpapahinga ang Jupiter at Drift sa Solana, at patuloy na umuunlad ang perp liquidity ng Solana dahil ang pagtatrabaho ay naging pangunahing larangan para sa kahalagahan ng chain.

Ang estruktural na epekto sa pagkakaloob ng kapital ay na ang mga ito ay lalong nagiging iba’t ibang taya. Ang Solana ay isang malawak na pagtaya sa ecosystem na may institutional adopsyon sa mga pagbabayad, consumer apps, at ang mas malawak na kompetitibong L1 landscape.

Ang Hyperliquid ay isang malakas na taya sa derivatives infrastructure na kumukuha ng mas malaking bahagi ng pinakamataas na margin na aktibidad sa DeFi. Maaaring tama ang parehong ito nang sabay-sabay. Hindi sila naglalaro ng parehong laro.

Makakita: Ang mga pinakamahusay na pagbebenta ng token bago ang pag-launch

Lumabas muna ang post Hyperliquid vs. Solana: Ang Labanan para sa ‘Liquidity King’ sa 2026 sa Cryptonews.