Original author / Castle Labs

Compiled / Odaily Planet Daily Golem (@web 3_golem)

Editor's Note: Ang artikulong ito ay isang sistematis na pag-aaral sa pagkakaiba ng mga data ng pagtinda ng crude oil contract sa Hyperliquid at CME sa mga araw ng linggo at sa mga weekend, at nagmula sa ilang mahahalagang konklusyon. Sa kasalukuyan, ang Hyperliquid ay talagang hindi makakapagkumpetensya sa CME sa mga absolute na indikador tulad ng depth ng liquidity o slippage, na mas mababa sa 1% na kabuuang liquidity, na may kaugnayan sa pangunahing mga user ng RWA trading platform na mga retail trader mula sa crypto.

Ang pagkakaiba ng Hyperliquid ay ang malaking pagtaas ng volumen ng pagtrato sa mga kontrato ng langis sa mga weekend. Ito ay nagpapakita na sa mga weekend, hindi lang ang mga retail trader na may spekulatibong pangangailangan ang nagsasagawa ng pagtrato sa Hyperliquid, kundi pati na rin ang mga trader na naghahanap ng eksposur sa langis bago ang Lunes at nagsasagawa ng hedging. At patuloy na lumalakas ang ganitong trend, na nagiging dahilan kung bakit naging may kakayahang magtuklas ng presyo ang Hyperliquid sa mga komodidad.

Ngunit para sa mga institusyonal na investor, ang mataas na gastos sa pagtrabaho sa platform ng Hyperliquid ay patuloy na pangunahing hadlang sa kanilang pagpapalawak sa larangan ng komodidad. Kung hindi agad mapapagbuti ng Hyperliquid ang kanilang kakayahang tratuhin ang mga order na institusyonal, magiging pansamantalang lugar lamang ito para sa mga tradisyonal na trader sa mga linggo, at magiging maliit na karagdagan lamang sa tradisyonal na financial landscape.

Pamamaraan ng pag-aaral at pinagkukunan ng datos

Ang pag-aaral na ito ay nagtataya sa mikrostruktura ng merkado ng langis sa pamamagitan ng dalawang pag-aaral, na naglalaman ng merkado sa mga araw ng linggo at sa mga weekend, at gumagamit ng data ng bawat transaksyon mula sa dalawang exchange: ang xyz:CL perpetual contract sa Hyperliquid at ang CLJ6 contract (April 2026 NYMEX WTI Crude Oil Futures) sa Chicago Mercantile Exchange (CME).

Ang CME data ay galing sa Databento trade data source, na kumukuha ng tick-by-tick trade data, hindi ng order book snapshot. Kaya, ang lahat ng depth at slippage estimates para sa CME ay batay sa tunay na volume, hindi sa quote depth. Ang Hyperliquid data ay galing sa Hyperliquid public S3 database, na naglalaman ng buong on-chain trade records.

Kaya, ang pag-aaral sa parehong exchange ay batay sa tunay na volumen ng pagtatawid. Lahat ng data ng depth ay kumakatawan sa eksplisitong likuididad, na ang volumen ay nasa loob ng 5-minutong window sa VWAP midpoint at sa tiyak na range ng basis points, at hindi ang buong nakatira na depth sa order book.

Panahon ng pag-aaral at konteksto ng merkado

Ang pananaliksik ay naganap mula Pebrero 27 hanggang Marso 16, 2026, isang panahon na sumunod sa pag-atake ng Iran noong Pebrero 28, 2026, na nagdulot ng pagkabagabag sa geopolitical na sitwasyon.

- Pagsisimula ng pamilihan bago ang pag-atake: Huling araw ng pagtinda sa CME bago ang pangyayari sa pag-atake.

- Lunes na pagbukas: Malakas ang presyur sa pagbukas ng merkado, malaking jump open ang mga aktibo ng CME, habang ang hyperliquid xyz:CL market ay limitado ng pagkakakilanlan.

- Mga susunod na weekend: Dahil sa mataas na presyo ng langis, ang pagbabago ng merkado ay nagresulta sa mataas na volumen ng pagtatrabaho sa langis sa platform ng Hyperliquid.

Ang xyz:CL ay lalabas noong unang bahagi ng 2026, na nangangahulugan na ang tatlong linggong panobserbasyon ay sumasakop sa maagang yugto ng pagkakamit ng merkado ng Hyperliquid. Ang mga trend na napansin, kabilang ang pagtaas ng depth ng liquidity, pagdami ng trading volume, at pagdami ng bilang ng mga user, ay bahagyang nagpapakita ng pagkakamit ng merkado. Gayunpaman, naniniwala kami na ang on-chain exchange ay kasalungat pa rin sa tradisyonal na exchange sa mga absoluto tulad ng depth ng liquidity o slippage.

Ang layunin ng aming pag-aaral ay masuri ang direksyonal na trend: kung ang spread ng parehong presyo ay nagpapaliit, kung gaano kalakas ang pagpapaliit, at sa ilalim ng anong mga kondisyon ito nagpapaliit.

Data analysis

Ang pag-analisa ng data ay nahahati sa dalawang bahagi ayon sa panahon:

- Weekday hours: Sakop ng buong tatlong linggo, ihambing ang depth, slippage, at premium/discount ng mga trade sa Hyperliquid at CME weekday hours. Para sa Hyperliquid, sinuri namin din ang funding rate nito sa buong panahon.

- Weekend period: Sa loob ng ibinigay na panahon na naglalaman ng tatlong weekend, sinuri namin ang price discovery at ang pagkakaiba ng presyo sa pagitan ng Hyperliquid at ang opening price ng CME.

Pagsusuri ng data sa mga araw ng linggo

Ang analisis na ito ay sumasakop sa buong tatlong linggo na panahon, na nakatuon sa mga panahon kung saan parehong exchange ay aktibo.

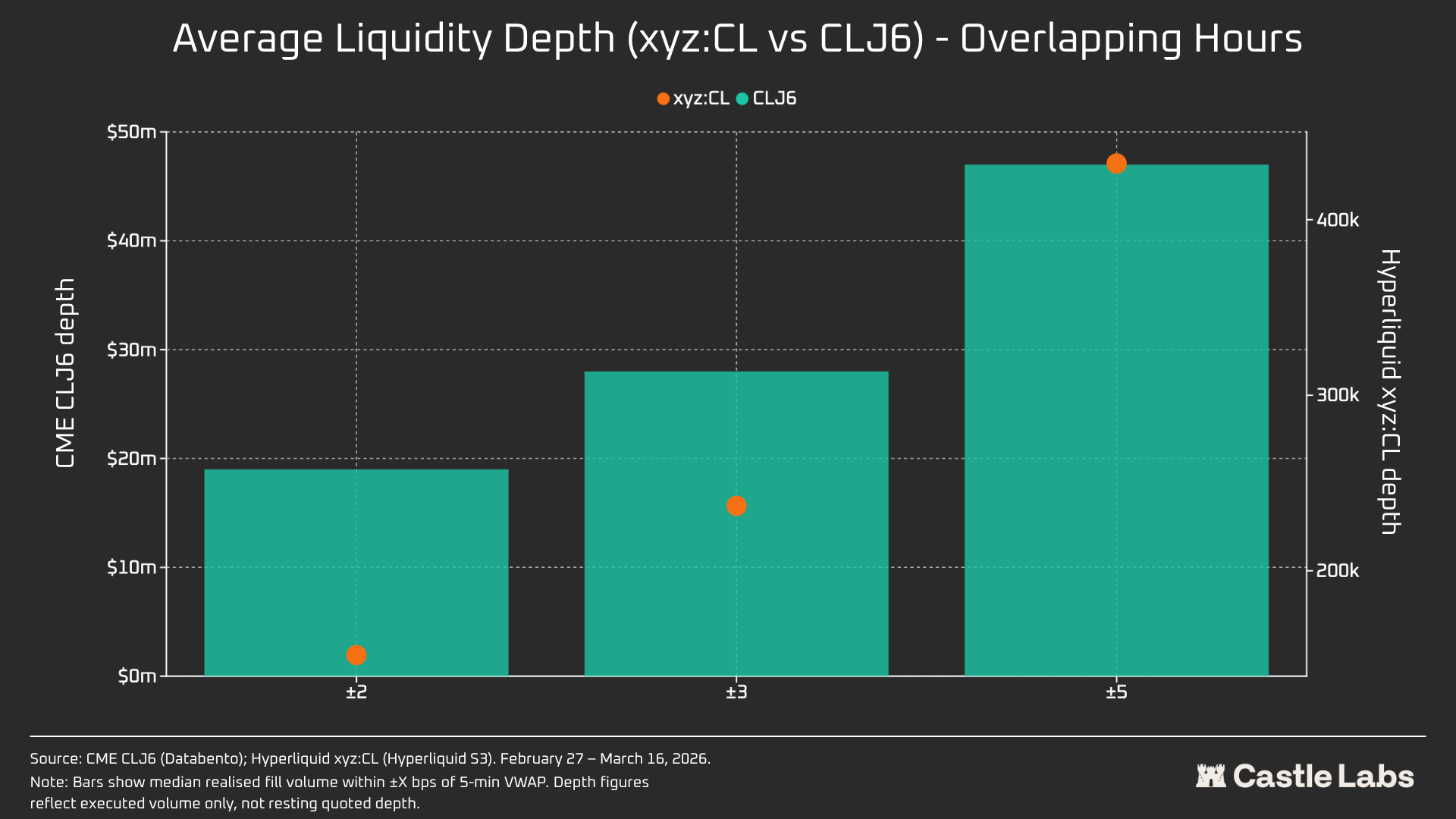

Ang kalaliman ng likuididad ay sinusukat sa pamamagitan ng dollar volume sa loob ng mga saklaw na ±2, ±3, at ±5 basis points mula sa gitnang presyo ng VWAP sa bawat 5-minutong interval, at pinagsasama bilang median ng lahat ng mga interval sa mga araw ng linggo. Tulad na nabanggit, ito ay nagpapakita ng volume sa loob ng interval, hindi ang kalaliman ng mga nakapag-iiwan na order. Ang paraan na ito ay maaaring magsagawa ng maliit na pagbabawas sa kalaliman ng likuididad ng CME at Hyperliquid.

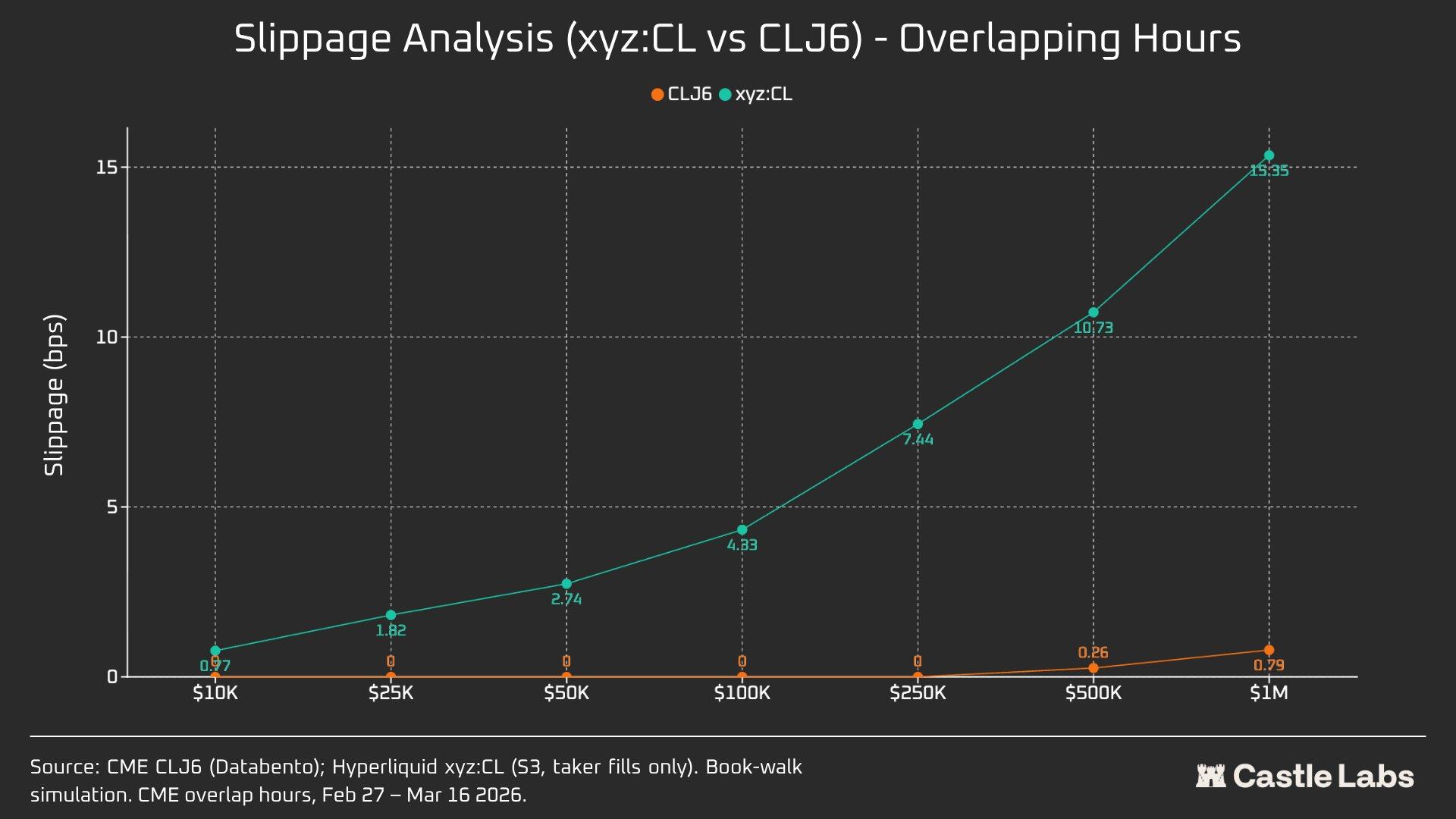

Ang pagkalkula ng slippage ay batay sa pagtatantiya ng synthetic order book na nakasort ayon sa presyo ng pagkakasundo. Sa bawat 5-minutong panahon, ang mga naitalang pagkakasundo ng buy orders ay isinorto ayon sa pagtaas ng presyo (sinimulan ang paglalakad ng sell orders), at sinimulan ang paglalakad ng sell orders ayon sa pagkakasort hanggang makamit ang target na laki ng order. Ang presyong itinakda ay ang pinakamababang presyo ng pagkakasundo sa panahong iyon (nagpapakita ng pinakamabuting presyo ng sell nang maabot ang order). Ang slippage ay kalkulahin bilang ang pagkakaiba sa pagitan ng volume-weighted average price (VWAP) ng pagkakasundo at ng presyong itinakda, na ipinapahayag sa basis points. Ang paraang ito ay nailalapat sa mga laki ng order na nagmumula sa $10,000 hanggang $1,000,000 sa mga hakbang.

Ang basis ng Hypeliquid-CME sa mga araw ng linggo: I-trace ang signed price difference sa loob ng bawat 5-minutong window sa mga araw ng linggo sa pagitan ng median price sa Hyperliquid at ang latest price sa CME. Ito ay nagpapakita ng anumang structural premium o discount ng Hyperliquid kumpara sa CME reference price sa panahon ng aktibidad. Ang median price sa Hyperliquid ay batay sa volume-weighted average price (VWAP) sa loob ng bawat 5-minutong trading window, hindi sa real-time order book quotes.

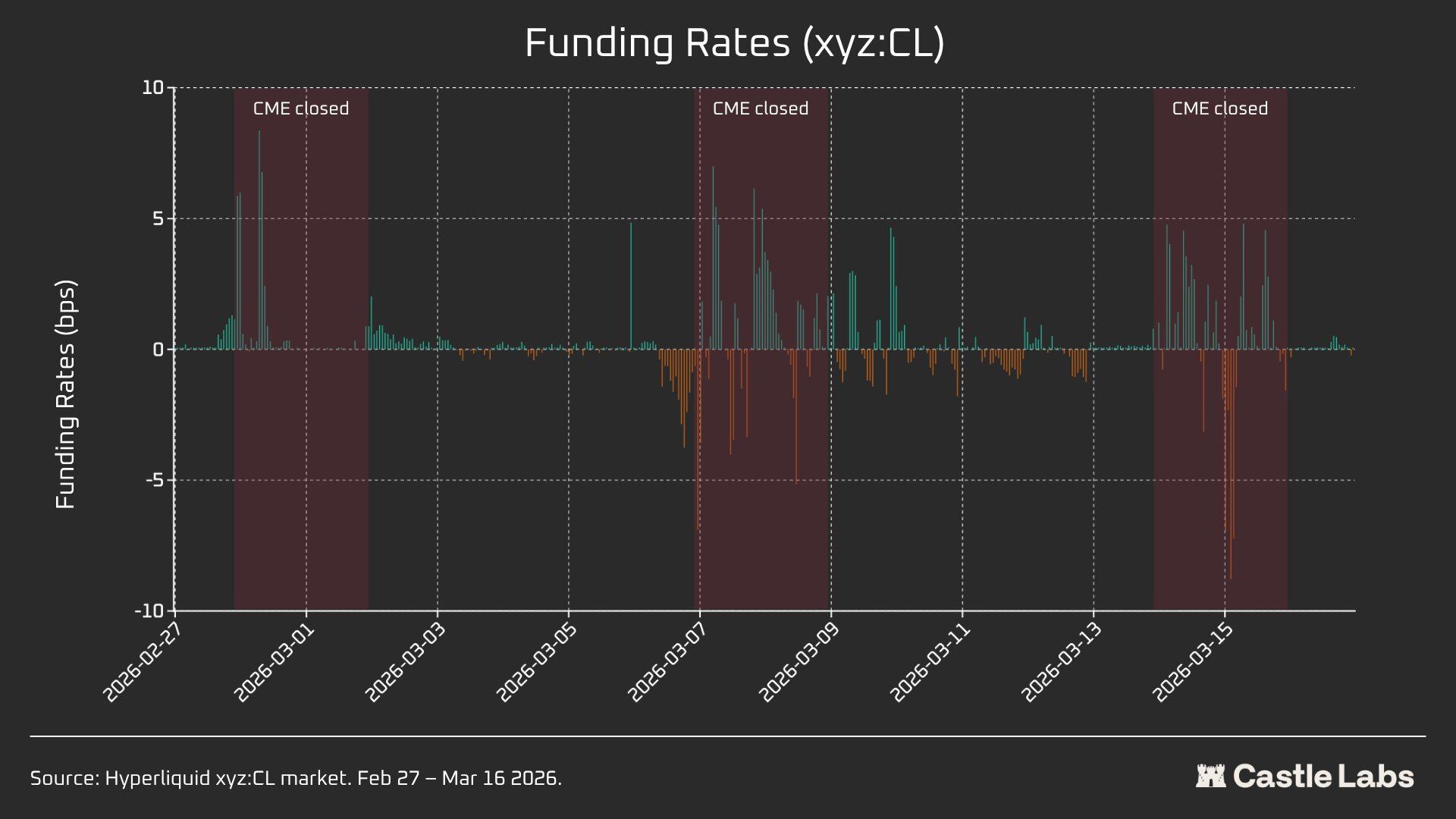

Ang Hyperliquid ay nagbabayad ng financing rate sa base sa oras, at ang financing rate ay ipinapakita sa puntos bawat oras.

Pagsusuri ng datos sa weekend

Ang pagsusuri na ito ay nakatuon sa tatlong magkakaibang panahon ng pagsasara sa weekend ng CME:

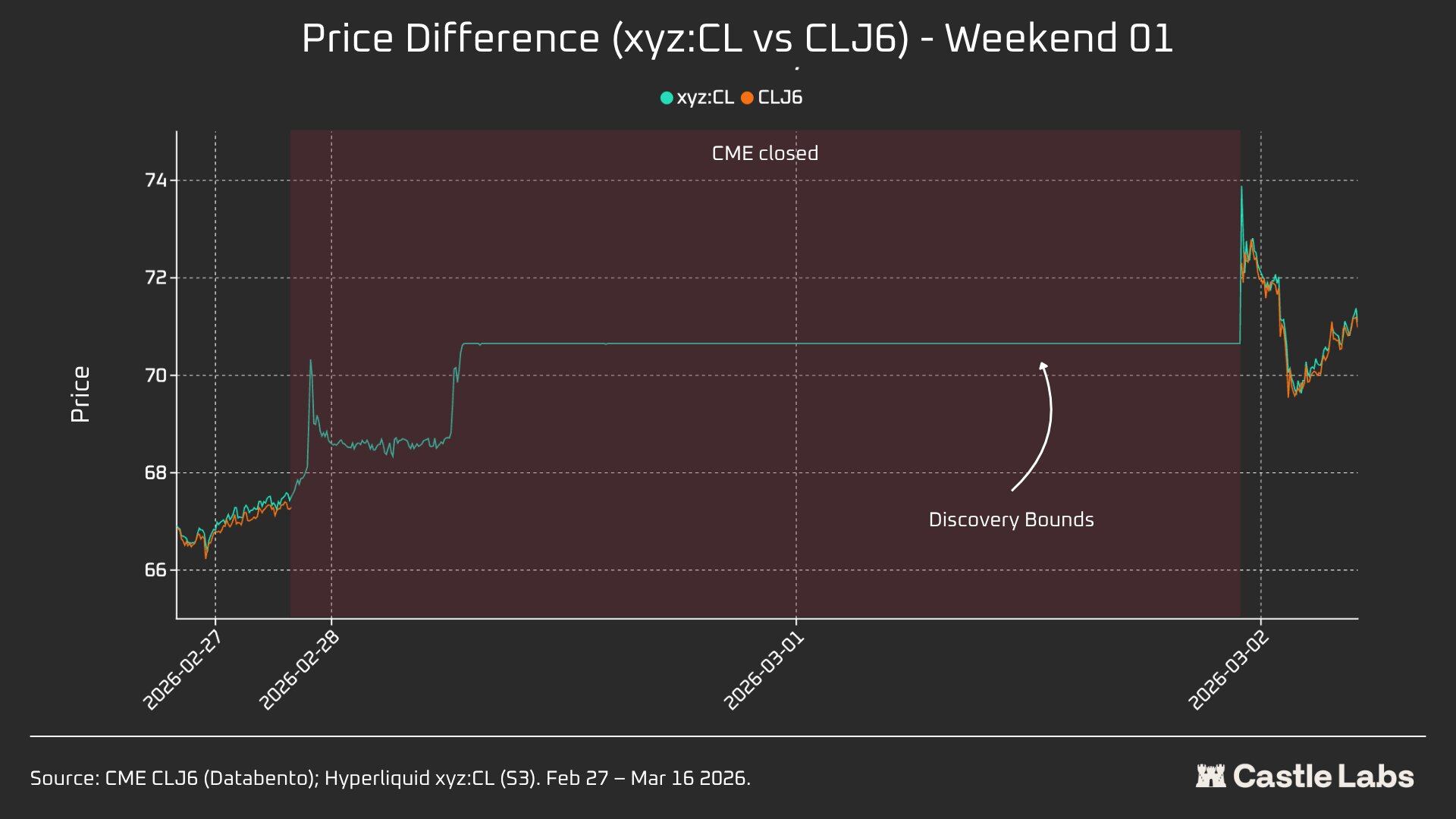

- W1: Pebrero 28 hanggang Marso 1, 2026

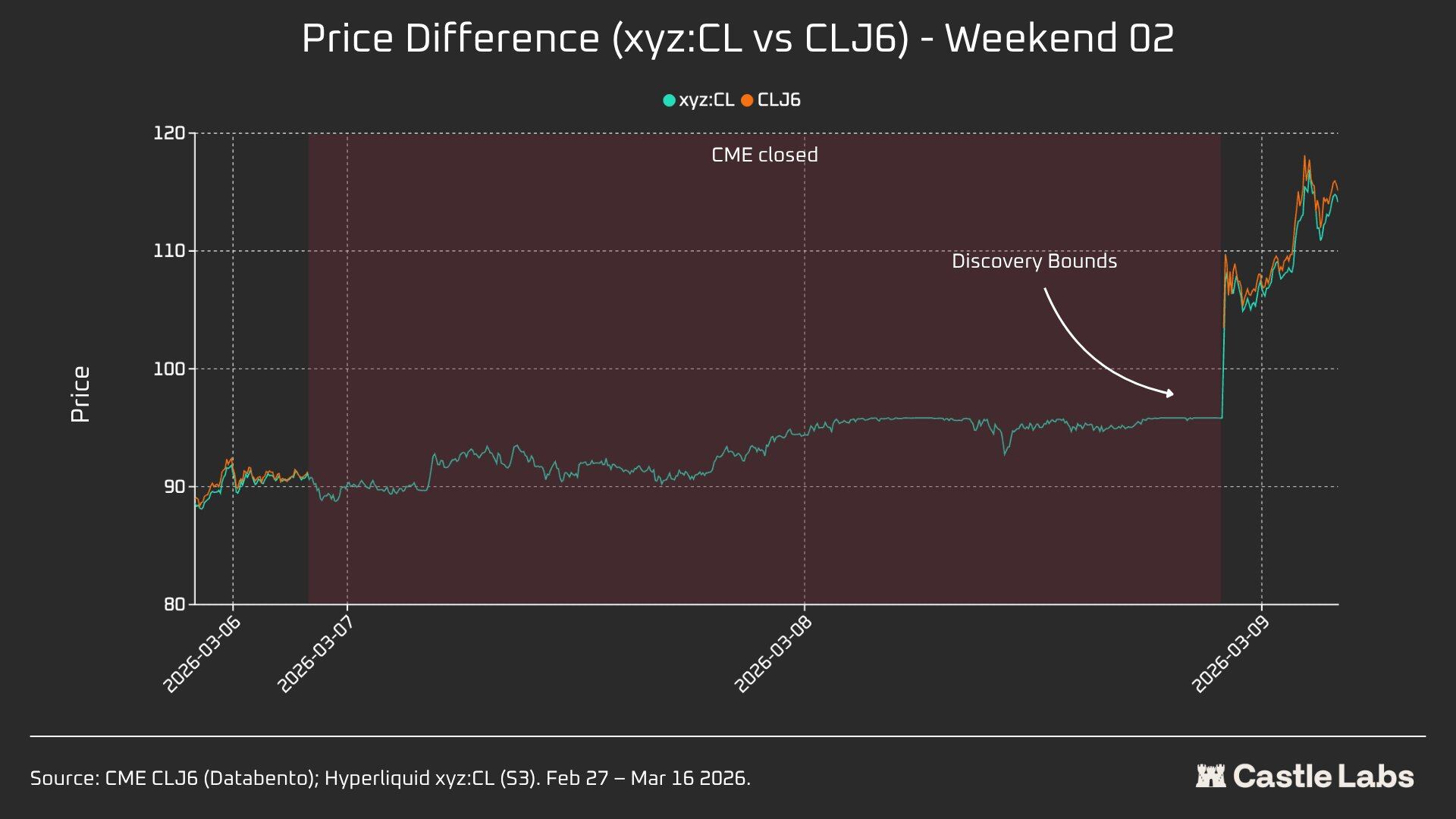

- W2: Marso 7 hanggang Marso 8, 2026

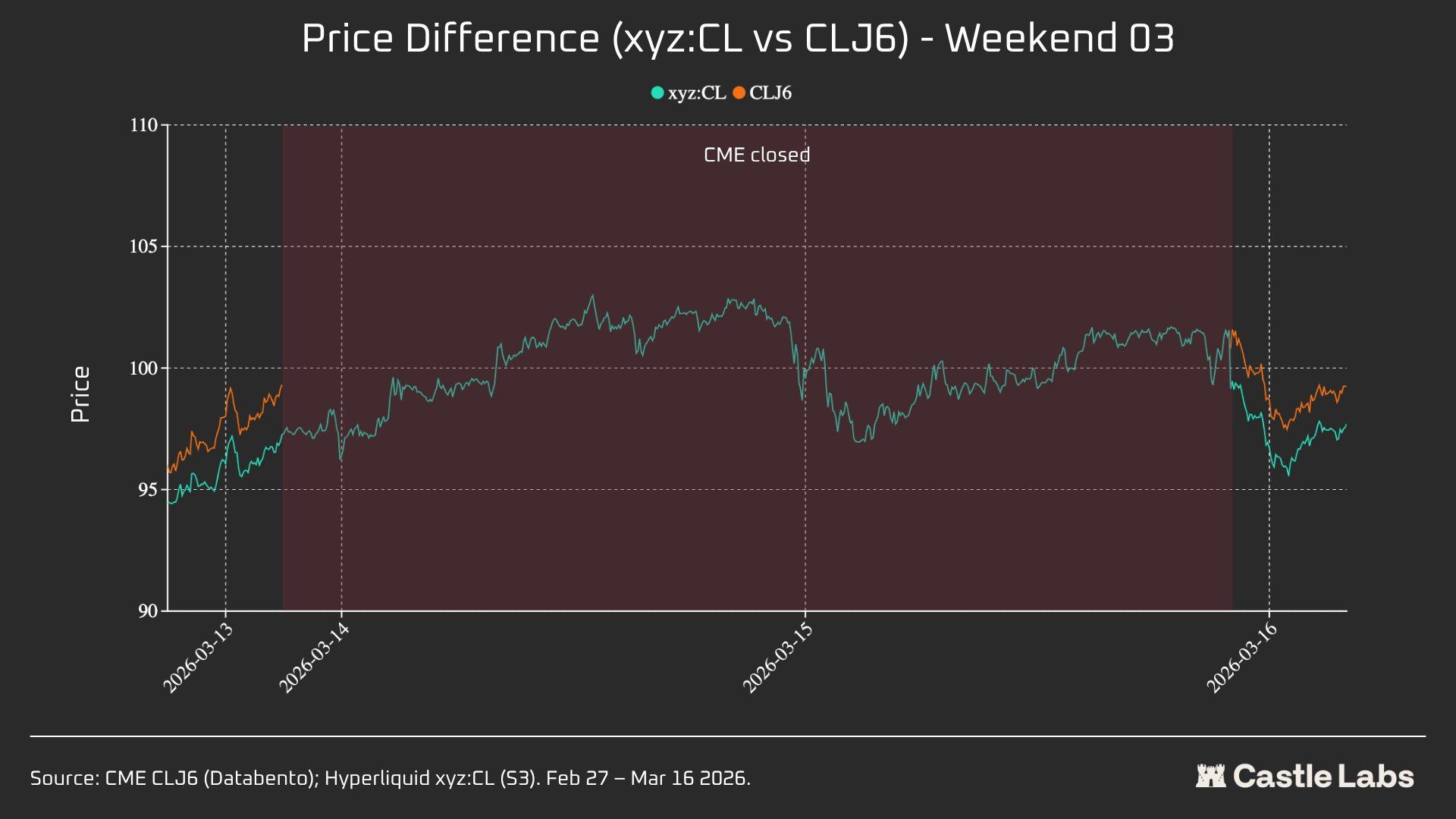

- W3: Marso 14–15, 2026

Sa W1 at W2, ang hyperliquid perpetual contract ay may limitasyon, kaya ang marking price ay hindi maaaring lumabas sa “boundary ng range limit” (DB). Kapag ang oracle price ay naka-freeze (halimbawa, kapag ang pangunahing reference market (CME) ay sarado at ang mga external price data source ay tumigil sa pag-update), ang protocol ay talagang naglalagay ng limitasyon sa isang maliit na range.

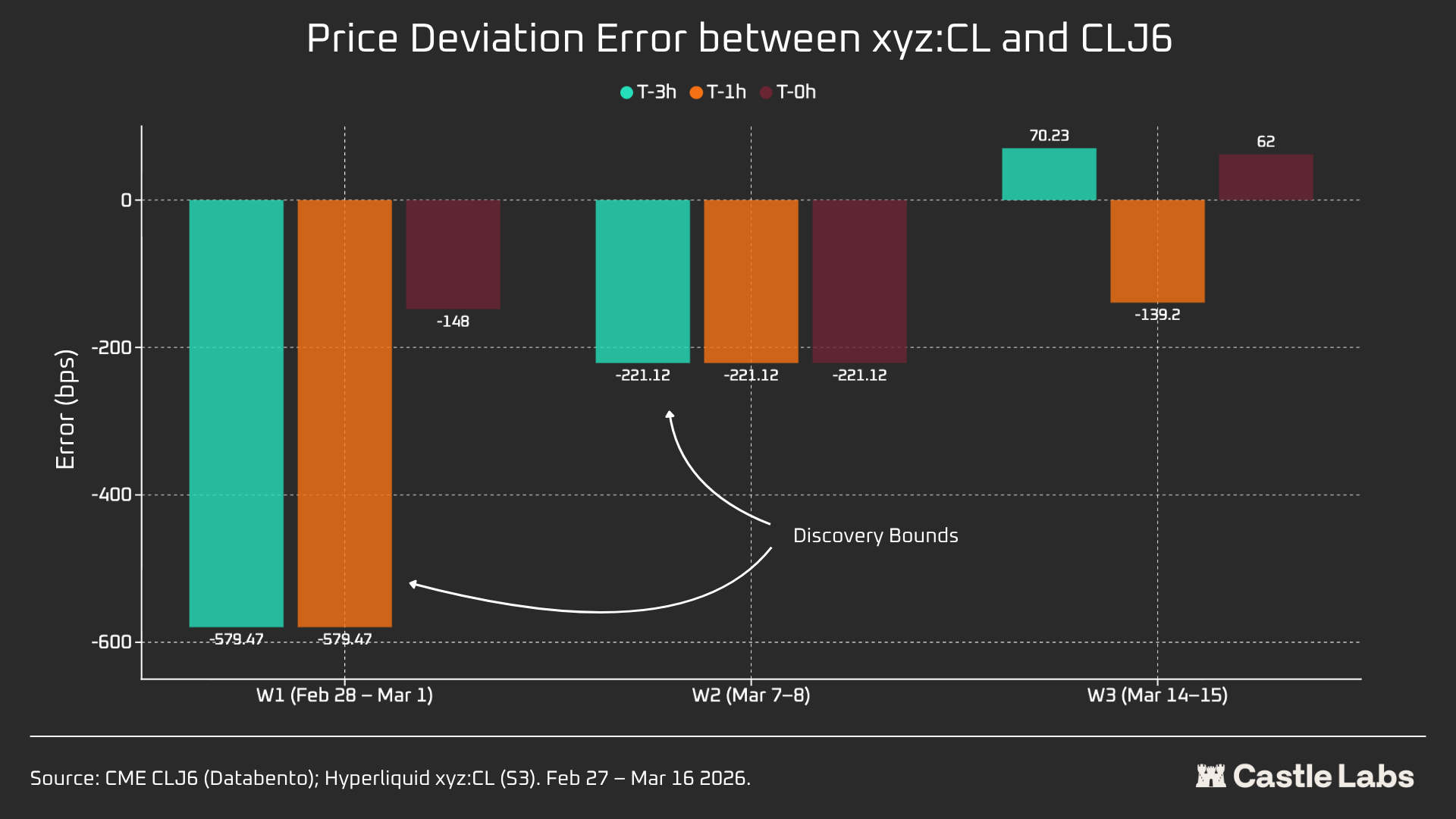

Para sa bawat weekend window, ipapakita namin ang mga pangunahing data metric para sa Hyperliquid xyz:CL, kabilang ang presyo, volume, at bilang ng transaksyon. Upang masukat ang price gap bias sa Monday open, bawat weekend, susukatin namin ang pagkakaiba sa presyo sa pagitan ng Hyperliquid at CME sa tatlong reference points:

- 3 oras bago muling buksan ang CME

- Isang oras bago muling buksan ang CME

- CME open sa oras na ito (T=0)

Lahat ng spread ay ipinapakita sa puntos ng base, ang positibong halaga ay nangangahulugan na mas mataas ang Hyperliquid kaysa sa opening price ng CME, habang ang negatibong halaga ay nangangahulugan ng discount.

Quantitative analysis

Una sa seksyong ito ay isasagawa ang pagsusuri at paghahambing ng likididad sa pagitan ng Hyperliquid xyz:CL HIP-3 crude oil market at NYMEX CLJ6 sa panahon ng pagkakatugma sa mga araw ng linggo.

Depth ng liquidity: Higit sa 1% ng CME ang Hyperliquid

Walang alinlangan, ang kalagayan ng likwididad sa on-chain exchange ay iba sa CME. Ang average liquidity depth ng CL sa Hyperliquid ay mas mababa sa 1% kaysa sa CLJ6, at ang liquidity depth ay pantay sa lahat ng price levels (109x sa ±5 bps). Sa interval ng ±2 bps sa midpoint, ang executable depth ng CME ay $19 milyon, samantalang ang Hyperliquid ay $152,000 lamang — 125x ang pagkakaiba.

Hindi nakakagulat ang resultang ito dahil sa bagong kalikasan ng CL market sa Hyperliquid at ang iba’t ibang target na user base nito. Ang pangunahing halaga ng chain-based exchange ay ang pagbibigay ng permissionless trading channel sa mga user na karaniwang ikinakalayon ng mga institusyon tulad ng CME.

Gayunpaman, kasabay ng pagtaas ng volume ng pagtinda sa mga DEX tulad ng Hyperliquid sa mga katapusan ng linggo, tumutuklas ang mga tao sa pagbabago ng kanilang pag-unawa sa mga platform na ito, at lalo na ang interes ng mga institusyonal na investor sa pag-hedge ng kanilang posisyon sa panahon ng non-trading hours, kaya mahalaga na lumikha ng isang market environment na angkop para sa mga tradisyonal na investor at retail traders para sa Hyperliquid.

Para sa isang retail trader na may trading volume ng $10,000, ang pagkakaiba sa gastos ay maliit. Ngunit para sa mga institutional investor na may trading volume ng higit sa $1,000,000, ang on-chain transaction cost ng CL (at karamihan sa iba pang markets) ay patuloy na hindi kayang tanggapin.

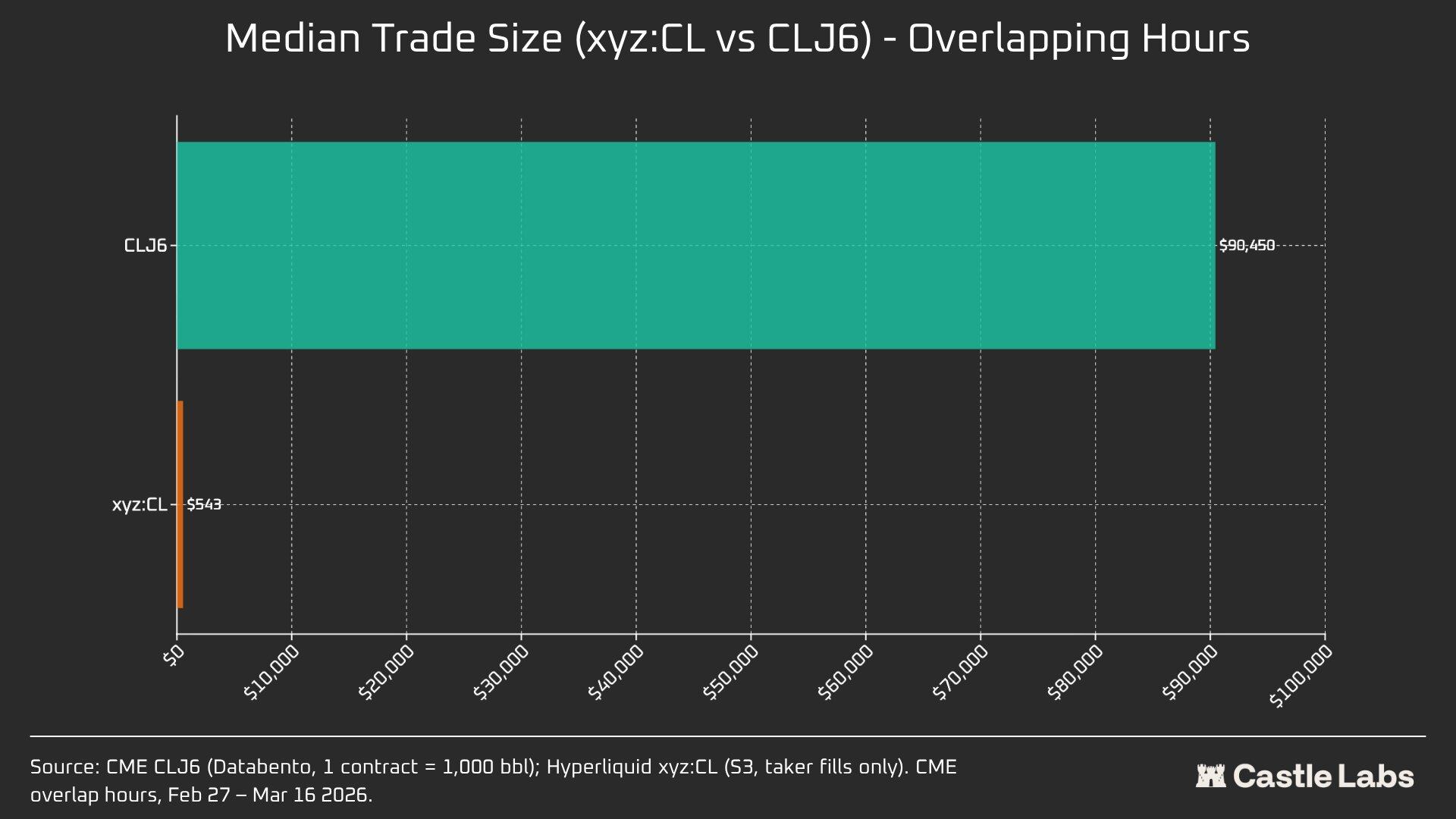

Sa totoo lang, ang mga nakapirming pagkakaiba sa user base ay ipinapakita sa median trade size sa mga panahong may kalabasan sa mga merkado.

Ang pagkakaiba ng 166 beses sa median na laki ng transaksyon (90,450 dolyar kumpara sa 543 dolyar) ang pinakamalinaw na patunay na mayroong fundamental na pagkakaiba sa mga user group na sinasaligan ng mga exchange na ito. Ang median na laki ng transaksyon ng CLJ6 ay katumbas ng isang standard na futures contract sa langis (na may nominal na halaga na humigit-kumulang sa 94,000 dolyar batay sa kasalukuyang presyo), habang ang median na laki ng transaksyon ng Hyperliquid ay 543 dolyar, na nagpapakita ng leveraged directional bets ng mga retail trader na native sa cryptocurrency.

Inaasahan naming magkakaroon ng tumbok sa median na laki ng pagtinda sa mga produkto ng Hyperliquid habang ang mga pamilihan na ito ay patuloy na maging mas legal sa paningin ng mas maraming tradisyonal na investor at ililipat ang kanilang pondo sa chain.

Upang mas maibigay ang iba’t ibang laki ng pagtinda, isinagawa namin ang pag-simula ng order, kung saan ang limitasyon ng laki ng order ay mula sa $10,000 hanggang $1,000,000.

Para sa isang order na $10,000, walang slippage ang CLJ6 trader, na tumutugma sa inaasahan, habang ang median execution slippage ng Hyperliquid users ay mas mababa sa 1 basis point, na 0.77 basis point. Ang pagkakaiba ay lumabas sa order na $100,000, kung saan tumataas ang slippage ng Hyperliquid users sa 4.33 basis point, malapit sa threshold na 5 basis point, habang walang slippage ang CME CLJ6.

Mahalagang tandaan na ito ay mas mataas kaysa sa median na sukat ng transaksyon sa merkado ng CLJ6 (90,450 dolyar).

Sa isang trading volume ng $1 milyon, ang 15.4 basis points ng Hyperliquid ay halos 20 beses ang laki ng 0.79 basis points ng CME, na nagpapatotoo na ang trading venue ay kasalukuyang hindi kayang mag-handle ng institutional-level orders. Sa pagtingin sa average trading volume ng Hyperliquid, ang platform ay lubos na kayang magbigay ng parehong mataas na kalidad ng serbisyo sa mga user nito nang walang slippage.

Ang mga order ng CLJ6 ay nagsisimula na magkaroon ng malinaw na slippage sa isang trading volume na halos $500,000, na nakakaapekto sa kanilang pagpapatupad.

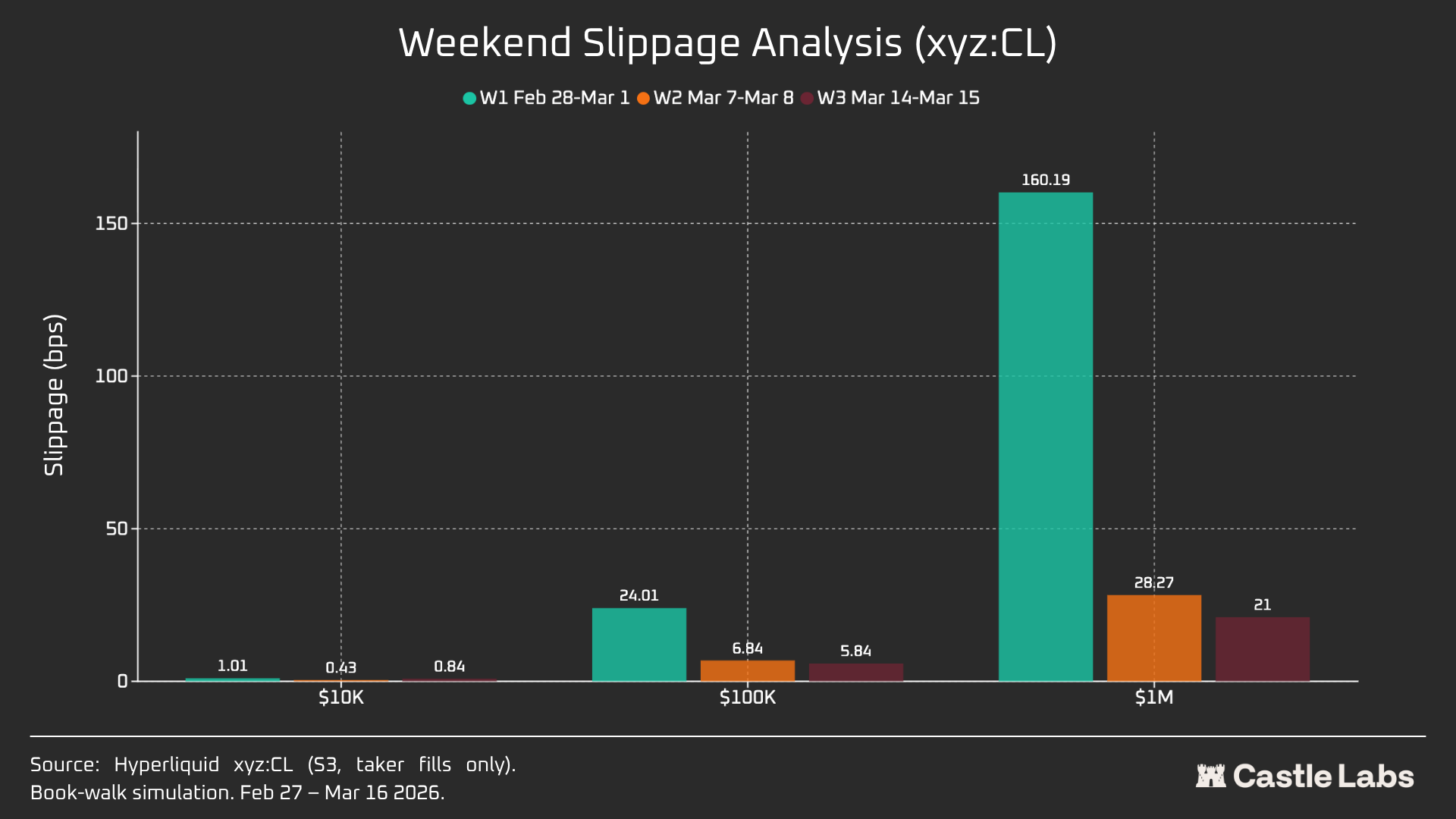

Kapag inilawak namin ang pag-aaral ng laki ng order patungo sa mga weekend, bumaba ang slippage sa lahat ng laki ng order, lalo na sa mga order na $100,000 at $1,000,000, na nagpapakita na ang merkado ay naging matatag. Sa loob ng tatlong linggo ng pag-aaral, ang pagbaba ng slippage sa mga simulated order ay sumusunod:

- 10,000 dolyar: -16%

- $100,000: -75%

- $1,000,000: -86.9%

Funding rate

Ang interest rate sa CL ay nagkakaroon ng malaking pagbabago sa panahon ng pag-close ng CME, ngunit mas maliit ang pagbabago sa panahon ng delivery. Ito ay tumutulong sa atin na maunawaan ang loob na pricing dynamics ng merkado sa panahon na hindi ito nakikisali sa transaksyon. Ang pagbukas sa weekend ay nagpapahintulot sa CL market na gamitin ang internal price discovery mechanism (suportado ng DB at iba pang risk-mitigation mechanisms). Kaya, inaasahan na mas magiging volatile ang interest rate, tulad ng ipinapakita sa mga sumusunod na puntos.

Sa aktibong panahon ng pagtinda, ang xyz:CL ng Hyperliquid ay malapit na nauugnay sa CLJ6 ng CME, ngunit habang tumataas ang presyo ng langis, lumalawak ang struktural na diskonti, na malamang ay dulot ng presyong pagsasapalaran mula sa nakumpol na posisyon ng bili. Sa panahon ng weekend, sarado ang CME, at karagdagang limitado ng mekanismo ng presyong presyong (DB) ang pagkakakilanlan ng presyo ng Hyperliquid, na naglalayong limitahan ang paggalaw ng marka na presyo nang walang real-time na pamantayang merkado.

Pagsusuri sa weekend: May kakayahan na sa price discovery ang Hyperliquid

Ipinakita ng tatlong weekend na ito ang mabilis na pagkakaroon ng kagalingan ng merkado ng Hyperliquid:

W1: Pebrero 28 hanggang Marso 1, 2026 (pagsalpok ng Iran)

Ang presyo sa Hyperliquid ay tumataas mula sa antas ng halos $67.29 ng CME patungo sa halos $70.80, na umabot sa halos 45% ng final gap-up sa $75 noong Lunes (+1,146 na basis points).

Mahalagang tandaan na dahil sa mekanismo ng presyong range na ±5% ng trade.xyz na nabanggit sa itaas (DB), ang pagtatukoy ng presyo sa katapusan ng linggo ay limitado. Ito ang nagpaliwanag kung bakit ang kurba sa grapiko ay medyo patag at bakit may jump gap sa Lunes. Gayunpaman, sa unang segundo ng pagpapahayag ng pair data, ang pagkakaiba sa pagitan ng Hyperliquid xyz:CL (73.89 dolyar) at CME CLJ6 (75 dolyar) ay nasa loob ng 1.5%.

Hindi ito “kamalian” o “pagkabigo”, kundi isang proteksyon sa panganib na natutupad sa pamamagitan ng disenyo ng merkado. Kaya, sa pananaw ng data, ang pinakamababang korelasyon sa unang weekend ay nagpapakita na ang xyz:CL ay tumugon sa unang epekto ng pag-atake sa Iran, samantala ay nakikita rin ang kahalagahan ng DB bilang mekanismo ng pagtukoy ng presyo sa weekend, lalo na para sa mga bagong merkado.

W2: Marso 7 hanggang Marso 8, 2026

Ang ikalawang weekend ang totoong pagsubok, dahil ang xyz:CL ay nakarating sa hangganan ng presyo ng interval sa huling bahagi ng merkado. Ang opening price ng CLJ6 ay $98 (tumaas ng 737 basis points mula sa closing price na $91.27), samantalang ang xyz:CL ay nakuha ang pinakamataas na presyo na halos $95.83, na nag-capture lang ng 68% ng pagtaas.

Sa ikalawang weekend, mas maayos na natanggap ni xyz:CL ang paggalaw ng merkado at mas malapit sa opening price ng CME kaysa sa nakaraang weekend.

W3: Marso 14–15, 2026

Ang mga datos sa ikatlong weekend ay nagpapakita na sa mas tahimik na kalagayan ng merkado, mas maaasahan ng Hyperliquid ang paghuhula sa direksyon ng pambungad na presyo ng CME.

Sa katapusan ng linggo, ang convergence ng xyz:CL at CLJ6 ay naging pinakamahusay: 226 na basis points ang pagtaas kumpara sa closing price ng CME, kaunting higit sa 62 na basis points sa opening price ng Lunes. Ang closing price ng CLJ6 sa Friday ay $99.31, habang ang opening price ay $100.93 (163 na basis points ang pagtaas), samantalang ang opening price ng xyz:CL ay $101.56.

Sa kabuuan, nagpapakita ang tatlong snapshot ng structural change sa market ng xyz:CL sa platform ng Hyperliquid, mula sa isang emerging market na pinagdududahan ng DB price discovery (Weekend 1 at Weekend 2) patungo sa isang market kung saan ang price discovery ay naging mas malaya, na may overreactions at pullbacks (Weekend 3).

Sinuri ang pagkakaiba sa presyo sa iba't ibang panahon bago ang pagbukas ng CME sa mga katapusan ng linggo (3 oras, 1 oras, 0 oras), at natuklasan na ang data sa W3 ang pinakamakatotohanan, dahil sa dalawang nakaraang katapusan ng linggo, ang thị trường xyz:CL ay napepige ng DB. Sa W3, ang error sa xyz:CL 3 oras at 1 oras bago ang pagbukas ng CME ay nasa halos +70 at -139 na basis points, na nagpapakita na mas mahusay ang kanyang kakayahan sa price discovery kumpara sa mga nakaraang sinuri na katapusan ng linggo.

Iba pang mga indikador

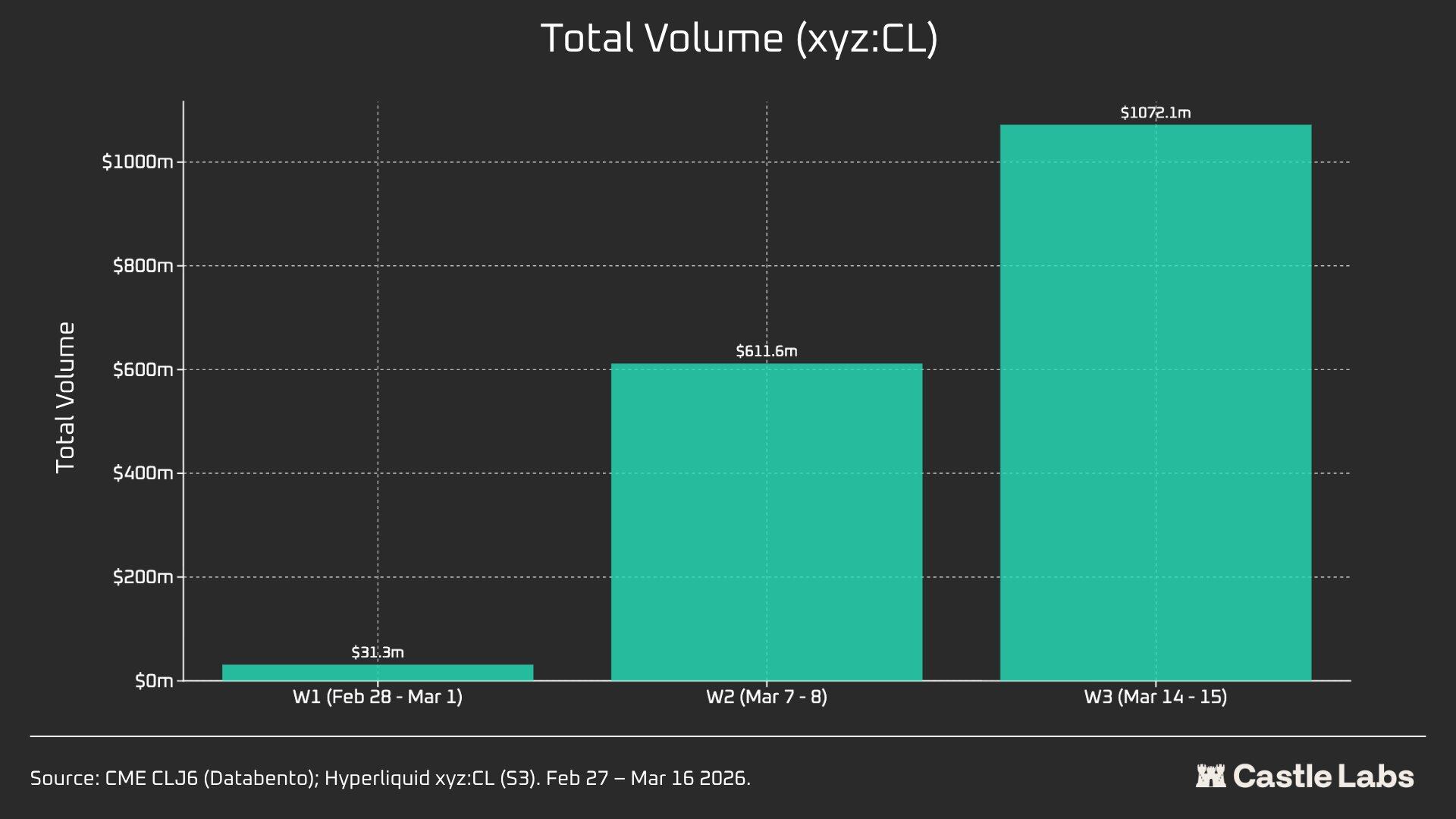

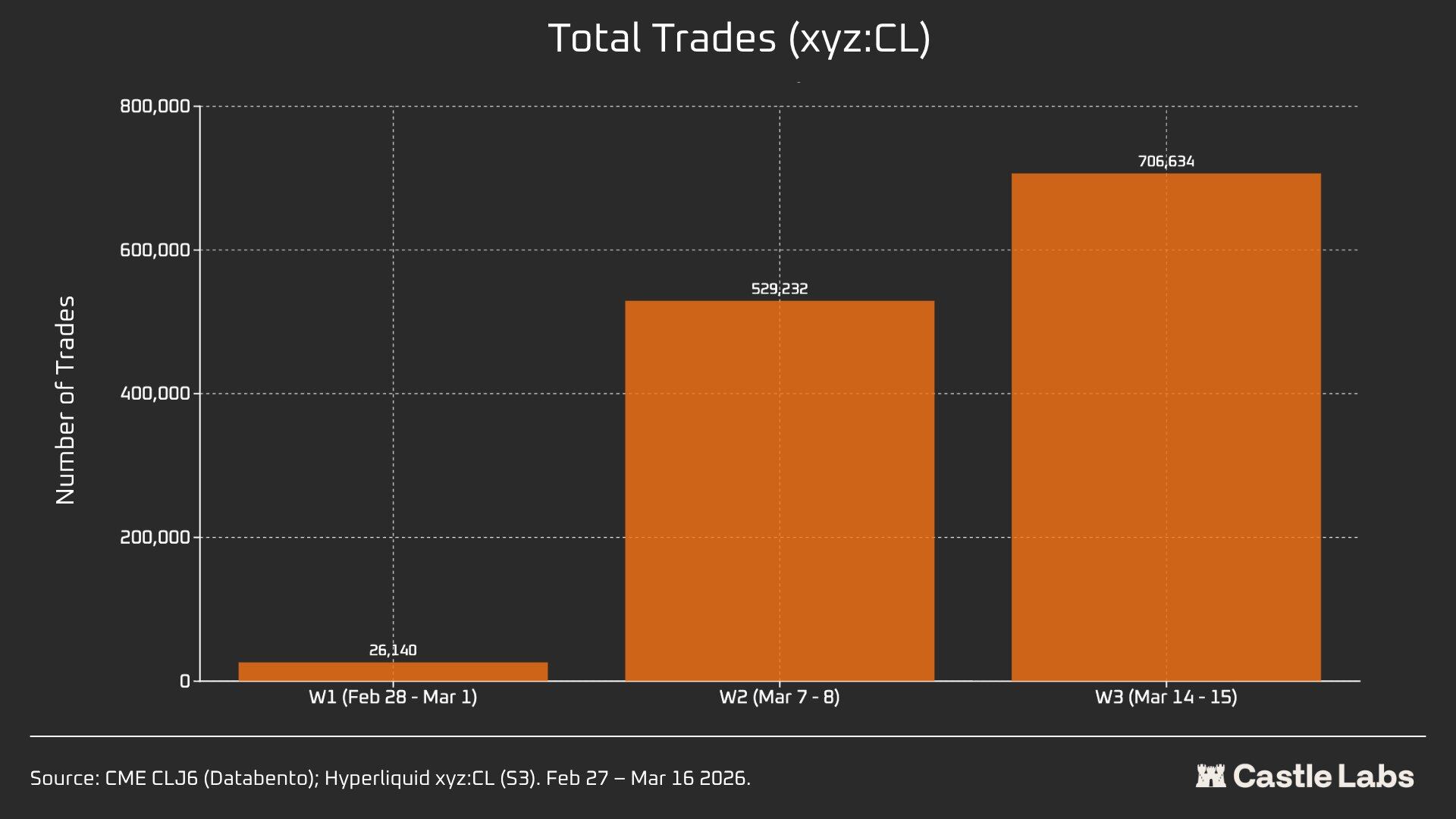

Kami ay nagbibigay din ng iba pang mga indikador para sa weekend summary analysis, kabilang ang volume, kabuuang bilang ng transaksyon, at average trade size. Ang mga indikador na ito ay nagkakaiba sa pagitan ng bawat weekend at patuloy na tumataas sa loob ng ilang weekend.

Ang kabuuang volumen ng pagtinda sa xyz:CL ay tumataas mula sa $31 milyon hanggang sa higit sa $1 bilyon sa loob ng tatlong linggo, na nagpapakita ng pagtaas sa bilang ng mga gumagamit at ang huling pagkakamit ng pagiging matatag ng merkado.

Dagdag pa, ang kabuuang bilang ng mga transaksyon ay tumataas mula sa 26,000 noong unang weekend patungo sa higit sa 700,000 noong ikatlong weekend.

Mahalagang tandaan na ang average na laki ng transaksyon sa weekend ay tumataas mula sa median na aming nabanggit sa 534 dolyar. Parehong pagtaas ang napanood sa lahat ng tatlong weekend, na maaaring magpakita ng mas maraming pondo mula sa mga institusyonal na investor na dumadaan sa merkado.

Ang average na laki ng transaksyon sa unang weekend ay $1,199, at tumubo sa higit sa $1,500 sa ikatlong weekend.

Maaaring magpakita ito na iba ang grupo ng mga gumagamit sa platform sa mga weekend, mas mababa ang mga retail user, at mas maraming trader ang nangangailangan ng exposure sa langis bago ang Lunes, kaya ang pag-trade sa weekend ay mas malapit sa pangangailangan ng hedging kaysa sa spekulasyon.