May-akda: Predictefy

Inilimbag: DeepTide TechFlow

Deep Tides Guide:Noong Enero 2026, ang merkado ng panguunlad ay nagproseso ng higit sa 23 bilyong dolyar na nominal na volume. Ang Hyperliquid ay nagproseso ng higit sa 225 bilyon dolyar sa parehong buwan. Ang Outcome Trading ay maaaring magdala ng mga biluon dolyar ng bagong volume sa mga merkado ng panguunlad.

Ayon sa analysis ng Predictefy, ang susi ng HIP-4 ay ang pag-integrate ng resulta ng kontrata sa parehong framework ng margin bilang mga perpetual futures, at ang mga transaksyon sa kaganapan ay pumasok sa parehong kapaligiran bilang iba pang mga crypto derivative.

Maaaring magdulot ito ng mga daang libong milyong dolyar na dagdag na trading volume at open interest sa merkado sa loob ng maikling panahon. Ang isang conservative estimate ng bahagyang pag-adopt ay maabot ang $28 bilyon na buwanang trading volume, ang average na pag-adopt ay $33 bilyon, at ang malakas na integrasyon ay higit sa $40 bilyon.

Pangalawang buo ayon sa sumusunod:

Ang mga merkado ng pagnunula ay nagproseso ng higit sa $2.3 bilyon na nominal na volume no Enero 2026. Ang Hyperliquid na lamang ay nagproseso ng higit sa $22.5 bilyon no Enero. Ang mga resulta ng transaksyon ay maaaring magdala ng ilang daang bilyon na bagong volume ng transaksyon sa mga merkado ng pagnunula.

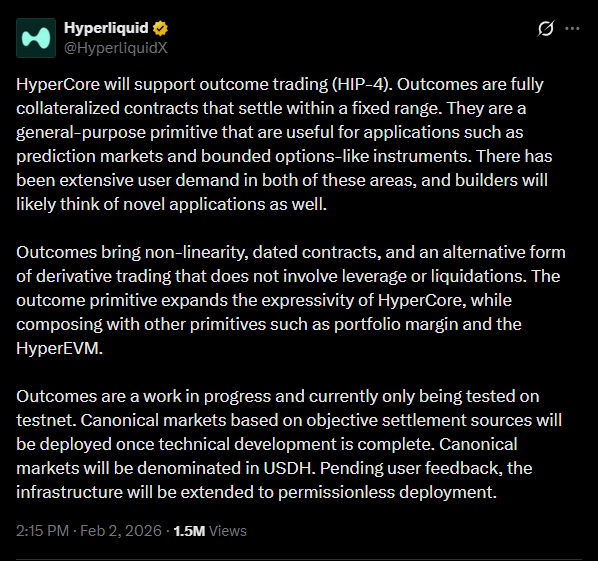

Mabilis ang paglaki ng mga palitan ng prediksyon, ngunit ang mga ito ay pangunahing nag-iisipgawa. Maaari kang mag-trade ng mga resulta ng mga pangyayari, ngunit ang mga posisyon na ito ay hindi nasa mga sistema na ginagamit ng mga mangangalakal para mapaganaan ang mas malawak na mga panganib sa merkado.

Nagbago ang lahat dahil sa HIP-4. Sa Hyperliquid, ang resulta ng kontrata ay magkasama sa parehong maruming framework ng保证金, na nagdadala ng event trading sa parehong kapaligiran ng iba pang mga encrypted na derivative.

Maaaring magdulot ito ng mga daang libong milyong dolyar na dagdag na trading volume at open interest sa merkado sa maikling panahon. Narito kung paano ito gumagana.

Napakalaki na ngayon ng merkado ng pagsusugal

Sa loob ng nakaraang taon, ang mga merkado ng pagsusuri ay lumampas na sa mga aktibidad na para sa karamihan.

- Ang araw-araw na halaga ng transaksyon ng pangunahing platform ay nagsagawa ng maraming beses ng higit sa 6.0 bilyon dolyar

- Naitala ng huling isang buwan ang humigit-kumulang 23.8 bilyong dolyar na nominal na trading volume

- Nanatiling konsentrado ang merkado, na may mga platform tulad ng Polymarket, Opinion, at Kalshi na nangunguna sa karamihan ng aktibidad

Ang kahit na mayroong ganitong paglago, ang merkado ng mga propesyonal na palakasan ay nananatiling pangunahing gumagana bilang mga hiwalay na lugar. Ang mga panganib mula sa mga kaganapan, mga naka-target na kripto panganib, at mga panganib mula sa paggalaw ay kadalasang kailangan ng hiwalay na mga platform, mga pondo ng garantiya, at mga sistema ng panganib. Ang ganitong paghihiwalay ay naghihigpit sa kahusayan ng kapital at naghihigpit sa uri ng mga estratehiya na maaaring isagawa ng mga mangangalakal.

Ang resulta ng kontrata ay inilipat ang panganib sa pangunahing imprastraktura

Ang mga resulta ng kontrata na inilunsad sa pamamagitan ng HIP-4 ay mayroon ilang mga katangiang nagbibigkis:

- Ang posisyon ay ganap na binayaran ng garantiya

- Ang settlement ay nangyayari sa loob ng isang fixed at may hangganan na payment range

- Walang mekanismo ng settlement

- Ang kontrata ay batay sa pangyayari o batay sa oras

- Ang posisyon ay inilipat sa parehong margin framework ng perpetual futures

Ang mga binary contract ay hindi naman bagong bagay. Ang structural na pagbabago ay nasa pagpapagana nila sa isang pinagsamang derivatives engine. Ang event exposure ay maaari ngayon na mag-share ng collateral kasama ang perp positions, na nagpapahintulot ng pamamahala ng risk sa antas ng portfolio kaysa sa antas ng individual market.

Paggawa ng mas mahusay na paggamit ng kapital

Kasalukuyan, ang pagpapatupad ng isang event-driven na diskarte ay nangangailangan kadalasan ng mga mangangalakal:

- I-deposito ang collateral sa isang palitan ng palitan ng palitan

- I-deposito ang hiwalay na collateral sa patuloy na futures venue para sa pagprotekta laban sa panganib

- Pangunahing pamamahala ng panganib at margin sa iba't ibang lokasyon

Ang ganitong uri ng pagkakasunod-sunod ay nagdudulot ng mas mataas na pangangailangan sa kapital at komplikadong operasyon.

Sa pamamagitan ng resulta kontrata sa isang pinagbibidang transaksyon na kapaligiran, ang mga panganib sa kaganapan at ang mga direkta na hedge ay maaaring magamit nang magkasama. Ang mga sistema ng portfolio margin ay maaaring kilalanin ang mga kumukumbinsigang panganib at bawasan ang kabuuang paggamit ng margin. Ito ay nagpapahintulot sa mga transaksyon sa kaganapan na manatiling pantay sa mga napatunayang pagsusuri ng panganib sa mga derivative.

Ang kasalukuyang laki ng merkado at potensyal na paglaki ng dami ng transaksyon

Ang mga palitan ng pagnunungkulan ay nagproseso ngunit $2 bilyon hanggang $2.5 bilyon na buwanang dami ng transaksyon noong Enero 2026 sa ilalim ng kasalukuyang isolasyon na istruktura, kung saan ang mga transaksyon sa kaganapan ay nasa labas ng mas malawak na stack ng mga derivative.

Sa kabilang dako, naitala ng Hyperliquid noong buwang iyon ang 225 na bilyong dolyar sa palitan ng perpetual futures, na umabot sa araw-araw na palitan ng milyun-milyong dolyar. Ang likididad ng mga derivative pool ay naging mas malalim kaysa sa mga independiyenteng merkado ng pangunahing aktibidad.

Kung ang HIP-4 ay nagpapataas ng kapital na kahusayan at nagpapagawa ng event posisyon na mas madaling i-hedge sa loob ng parehong sistema, maaaring lumawak ang aktibidad sa pamamagitan ng structural turnover - mas maraming mga estratehiya na gumagana sa parehong kapital.

Conservative scenario recommendations:

- Bahagyang Ginamit → 280 Bilyon Dolyar Buwanang Forecast Market Trading Volume

- Katamtamang pag-adopt → 33 bilyon dolyar

- Makapag-iiwan ng malakas → higit sa 40 bilyon dolyar

Ang mga ito ay nagpapakita ng isang estratehikong pagkakaisa, hindi ang isang siklo ng pagpoproseso, at hindi kasama ang patuloy na buwanang pagtaas sa dami ng transaksyon sa merkado na nakikita na, na maaaring magdala ng mas mataas na kabuuang dami.

Ang mga merkado ng pagmamalasakit ay nagsisimulang magtrabaho tulad ng mga istrakt

Paggawa ng kontrata:

- Nakaraang Pagbabayad

- Mga Event-Driven Settlements

- Bounded Risk Property

Ang mga katangiang ito ay may overlap sa opsyon na exposure. Ito ay nagbibigay ng batayan para sa mga sumusunod:

- Strategiya ng Kakaibang Kaganapan

- Mga naka-istrakturang produkto na naglalaman ng resulta posisyon

- Sistemang pamumuhunan na nagkakasundo ng mga pangyayari at panganib sa merkado

- Ang protokol sa pagbuo ng mga bagong produkto sa ibabaw ng resulta ng orihinal na wika

Ang mga palitan ng pangako ay nagbago mula sa pangunahing pinagmumulan ng mga kuwento papunta sa mga komponenteng magagamit bilang bahagi ng mas malawak na mga estratehiya sa pananalapi.

Sitwasyon ng kompetisyon

Ang mga platform ng merkado ng independenteng pagsusuri ay nananatiling may bentahe sa antas ng kaalaman ng tatak, likididad, kalaliman at simplisidad. Gayunpaman, ang mga platform na nagbibigay ng pagsasama ng panganib ng kaganapan sa mga kontrata at iba pang mga derivative ay nagbibigay:

- Pambayang Pondo ng Pagpapagamot ng Ihip

- Agad na pagbabalewala sa loob ng parehong kapaligiran

- Netting ng mga panganib sa antas ng portfolio

Ang kahit na bahagyang paglipat mula sa mas mataas na antas ng stream ng transaksyon ay maaaring makaapekto sa lokasyon kung saan konsentrado ang mga aktibidad na may mataas na kapihan at pangan.

Ang ginamit na signal

Ang structural na paggamit ay maipapakita sa transaksyon na ugali, hindi lamang sa pamagat na dami ng transaksyon:

- Ang resulta ng posisyon ay kasamang pangmatagalan na proteksyon laban sa panganib

- Lumalagong walang natutugunan na kontrata mula sa makro at piskal na pangyayari

- Ang paglitaw ng mga vault o istrukturadong diskarte na batay sa resulta na pagkakapospekto

- Ang pag-angat ng spread sa mga palitan ng independenteng pamilihan ng pagtataya

Ang mga signal na ito ay nagpapakita na ang mga resulta ay ginagamit bilang mga tool sa pananalapi, at hindi bilang mga transaksyon ng mga kaganapan na kumakatawan sa sarili nila.

Kasagutan

Ang mga merkado ng pagsusuri ay nasa scale na, ngunit hanggang ngayon ay hiwalay sa mas malawak na stack ng mga derivative.

Nag-introdukta ang HIP-4 ng isang balangkas kung saan maaaring magkasama ang panganib ng kaganapan sa loob ng isang pinagsamang transaksyon na infrastructure kasama ang mga perpetual futures. Habang umuunlad ang modelo na ito, maaaring mas madalas na gumana ang mga merkado ng panguusap bilang bahagi ng isang mapagmumultahang portfolio ng panganib, at hindi bilang isang hiwalay na lugar ng pagtaya.