Managsadula: David, DeepTide TechFlow

Ang inaasahang dami ng transaksyon sa buong taon sa merkado ay $44 bilyon noong 2025.

Nagawa ng 3.34 bilyon ang Polymarket at 4.31 bilyon naman ang Kalshi. Ang isa ay isang "truth engine" (mga engine ng katotohanan) na nasa blockchain, at ang isa naman ay isang "event exchange" (palitan ng mga kaganapan) na nasa ilalim ng regulasyon ng CFTC. Ang dalawang platform ay nag-ambang buong taon, mula sa pagtaya sa halalan ng US hanggang sa pagbabago ng gobyerno sa Venezuela, mula sa Super Bowl hanggang sa pagtaas ng interest rate ng Fed. Sa dulo ng taon, kahit ang ICE, ang kumpaniya na nagsisilbing magulang ng New York Stock Exchange, ay sumali at binigyan ng 200 milyon dolyar ang Polymarket.

Naging isa sa pinakamabilis lumalagunang sektor ng crypto noong 2025 ang mga palitan ng prediksyon.

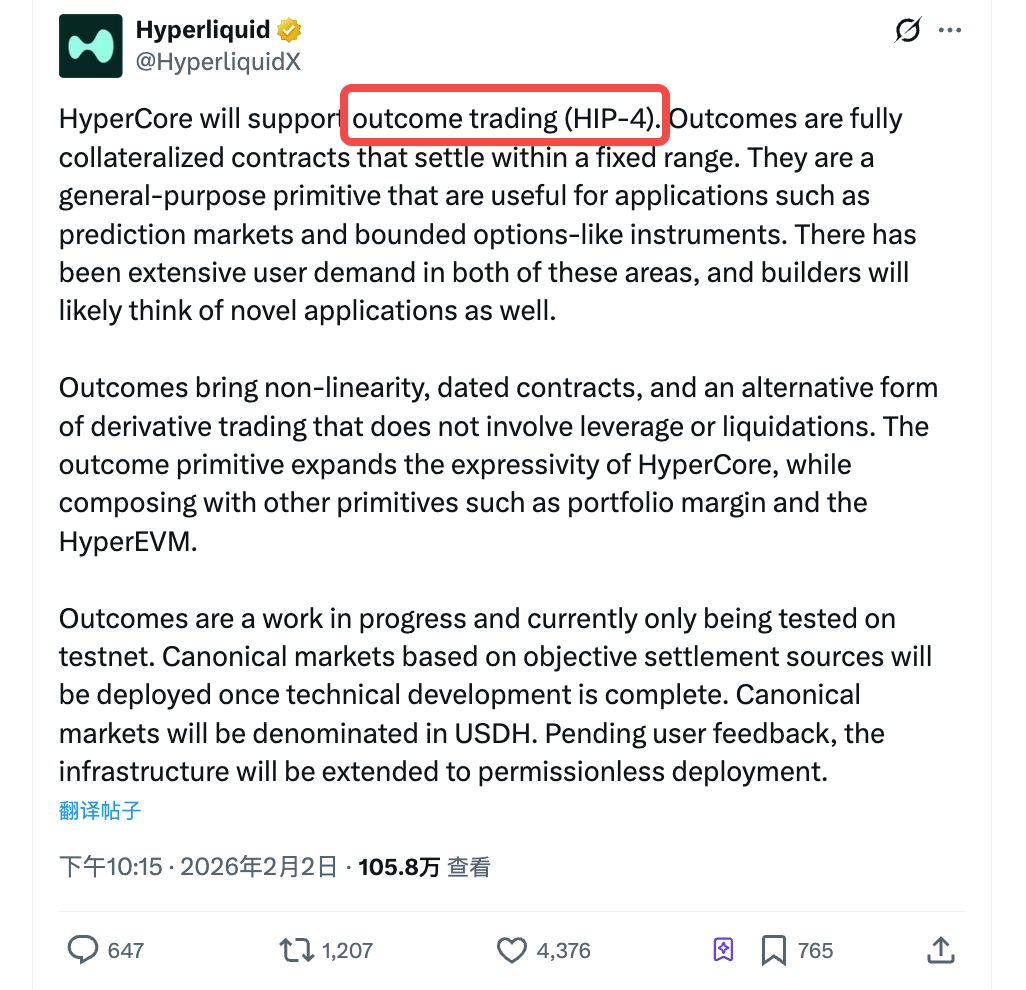

No Pebrero 2, 2023, inanunsiyo ng Hyperliquid ang paglulunsad ng HIP-4 sa testnet. Ang opisyalis na paliwanag ay "outcome trading," o transaksyon batay sa resulta. Ang mga kontrata na may buong collateral, na nagkakaloob ng settlement sa loob ng isang fixed price range, ay angkop para sa mga palitan ng pagsusuri at mga produkto tulad ng opsyon.

Nagtaas ang HYPE ng 10% matapos ang pahayag. Ang kabuuang pagtaas sa nakaraang linggo ay higit sa 40%; bilang pagsusukol, ang BTC ay bumagsak nang 75,000 dolyar noong parehong panahon.

Angarily ang merkado ang HIP-4 bilang isang positibong bagay. Ngunit kung ang iyong pag-unawa sa HIP-4 ay "Gumagawa ng mga paligsahan sa pagsusugal ang Hyperliquid," maaaring ikaw ay nagmaliwala sa kahalagahan ng hakbang na ito at nagmaliwala rin sa halaga ng Hyperliquid sa kasalukuyang ekosistema ng crypto.

Ano ang HIP-4?

Ang dating pangunahing serbisyo ng Hyperliquid ay ang mga perpetual contract (perps): walang petsa ng pag-expire, may leverage, at may posibilidad ng liquidation. Ito ang pinakamalaking kategorya ng volume ng transaksyon sa derivatives sa blockchain, at ito ang pangunahing mapagkukunan ng kita ng Hyperliquid.

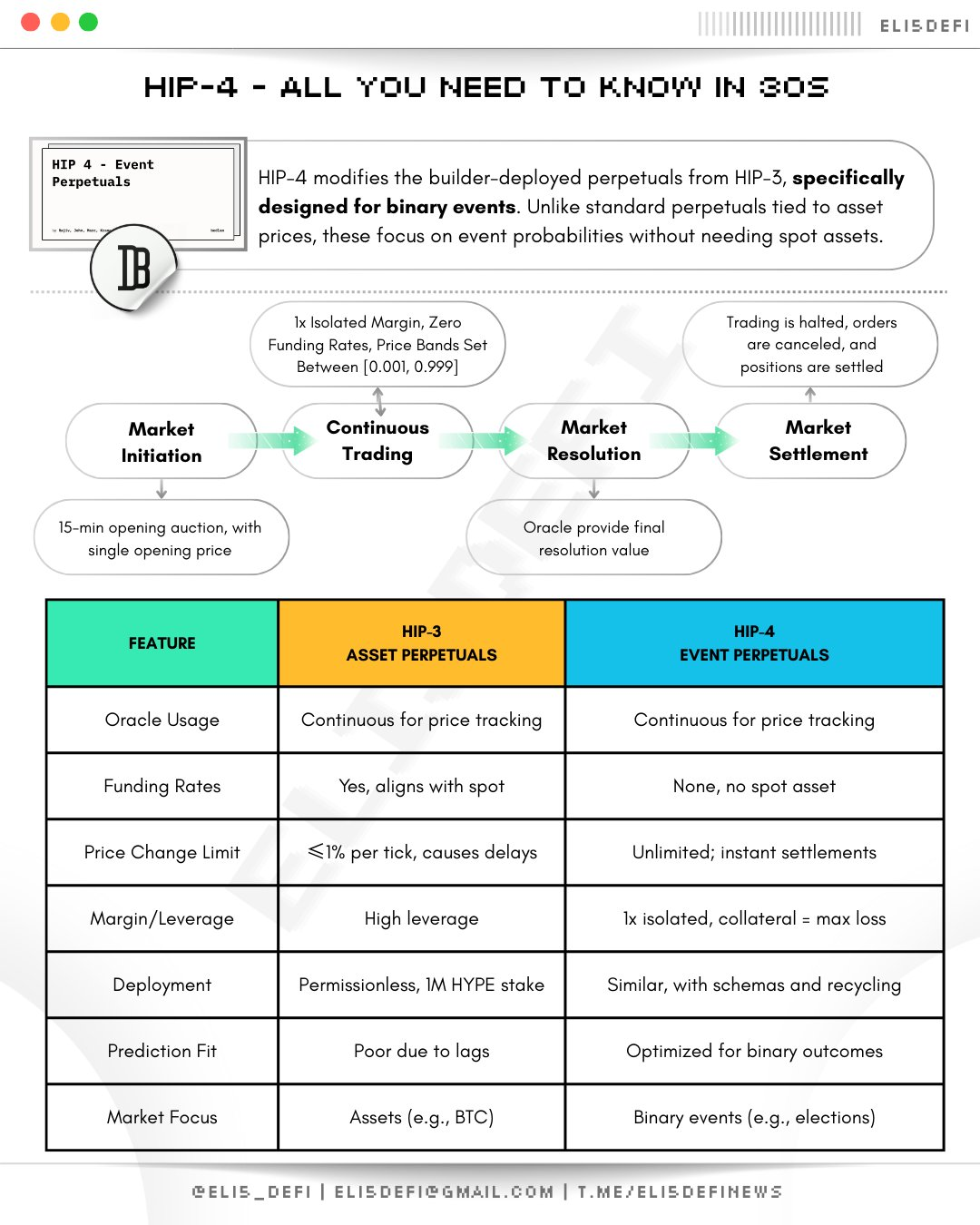

Ang outcome na kontrata na inilunsad ng HIP-4 ay halos kabaligtaran.

May expiration date, fully collateralized, walang leverage, at walang liquidation.Nag-settle ang kontrata sa loob ng isang napapayagan presyo, ang mamimili ay maaaring mawala ang kanyang pera pero hindi siya maaaring utang sa platform.

Halimbawa.

Kung naniniwala ka na ang BTC ay tataas sa $100,000 bago ang huling araw ng Marso, maaari kang bumili ng isang Outcome contract. Kung talagang tumalon ang BTC sa $100,000 noong expiry, ang kontrata ay mag-settle sa upper limit at kikita ka; kung hindi, mag-settle ito sa lower limit at ang iyong nawawala ay ang iyong orihinal na gastos. Walang pagnanais ng dagdag na margin, walang pagpapalayas sa iyo ng gabi-gabi.

Angkop itong istrukturang ito sa dalawang uri ng sitwasyon:Pangunwela sa mga merkado (pagtaya sa resulta ng isang pangyayari) at mga produkto tulad ng opsyon (pahayag ng direksyon sa loob ng isang napiling sakop).

Sa Polymarket, kapag ikaw ay nagbet kung "umanan na si Trump", ang pangunahing konsepto ay pareho. Ito ay punong-puno ng collateral at binary settlement.

Ginawa ng HIP-4 ang logical na ito bilang isang pangkalahatang primitibo, hindi limitado sa oo o hindi, sumusuporta sa patuloy na sakop ng presyo.

(Larawan mula sa:@Eli5defi)

Ang HIP-4 ay pa rin nasa yugto ng testnet.

Kapag opsyonal na ang pagsisimula, ang unang batch ng mga merkado ay inilalaan ng opisyales gamit ang USDH (hyperliquid's native stablecoin). Ang susunod na plano ay batay sa feedback ng mga user para i-deploy ang walang pahintulot, kaya't sinuman ay maaaring lumikha ng outcome market.

Naramdaman mo ba ito ay kasingkahulugan ng "Hyperliquid na bersyon ng Polymarket"?

Hindi gaanun kadali.

Maaaring i-combine, madalas narinig pero mayroon halaga pa rin

Ang Polymarket ay isang platform ng merkado ng pangunahing merkado.

Ang mga kontrata na binili mo sa itaas ay walang kinalaman sa iyong posisyon sa Aave, likididad sa Uniswap, o anumang posisyon sa iba pang protocol. Ang pareho ay ganoon sa Kalshi. Ang bawat kontrata ay isang hiwalay na isla.

Hindi katulad ang HIP-4. Ang Outcome na kontrata ay direktang gumagana sa HyperCore, at ibinabahagi nito ang parehong transaksyon engine at parehong multi-asset collateral system kasama ang perpetual contracts.

Ang kilalang pananaliksik sa DeFi mula sa labas ng bansa, si Ignas, ay nagbigay ng isang klasing sitwasyon pagkatapos ilabas ang HIP-4:

Samay nagawa mo ng maraming ETH perpetual contract, maaari kang bumili ng isang "outcome" contract kung saan babayaran ka kung ang presyo ng ETH ay mababa sa isang antas sa araw ng pag-expire. Ang dalawang posisyon ay nasa iisang margin account at nag-counterbalance, at awtomatikong tinutukoy ng system ang pagbaba ng risk exposure at inililipat ang labis na margin.

Pakilusot:

Gamit ang isang posisyon upang ipahayag ang direksyon, at ang iba pang posisyon upang magbigay ng suporta, ang dalawang kombinasyon ay nag-uupod ng mas kaunting pera kumpara sa pagbubukas ng isang posisyon.

Ito ay tinatawag na isang structured product sa tradisyonal na pananalapi.

Nagawa ng mga investment bank ang gawaing ito para sa kanilang mga institusyonal na customer, at kumikita ng malalaking bayad. Ngayon, nagsisikap ang Hyperliquid upang gawin ito ng orihinal sa blockchain, walang mga middleman, at awtomatikong nagsisiguro ang mga kontrata ng relasyon ng paghihiganti.

Hindi ito maaaring gawin ng Polymarket, hindi rin ito maaaring gawin ng Kalshi. Ang mga ito ay mga independenteng exchange ng mga kaganapan, hindi mga engine ng mga derivative.

Samakulay ang outcome ng kontrata ng HIP-4, higit pa itong isang produkto kaysa sa isang primitibo na nagpapalakas sa sariling Hyperliuqid; isang bloke na maaaring i-paste kasama ang iba pang mga bahagi.

Ang mga merkado ng panghuhula ay ang pinakapalad na gamit ng brick na ito.

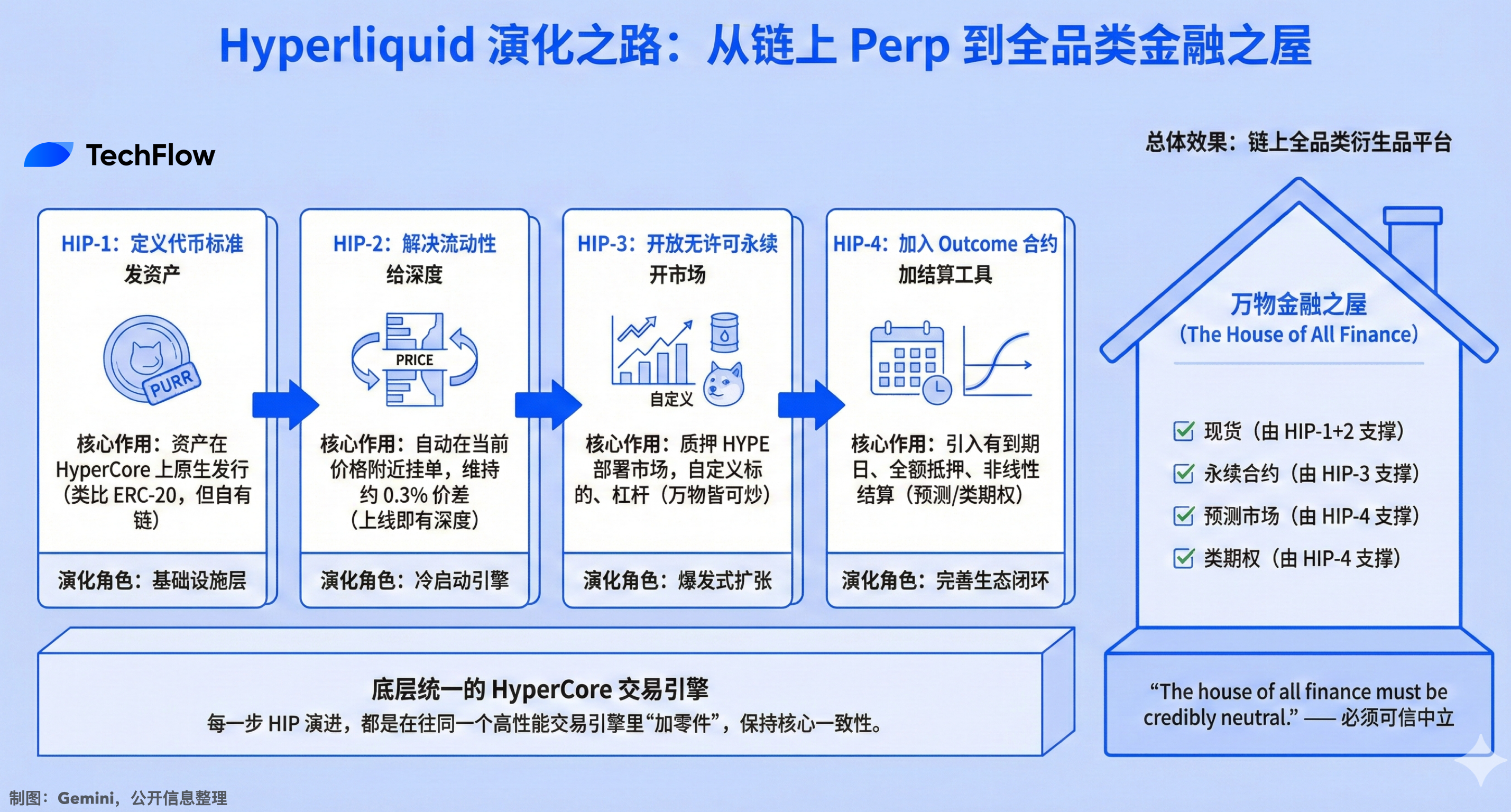

Ang apat na hakbang patungo sa on-chain Perp mula HIP-1 hanggang HIP-4

Kung tutumbok mo ang HIP-4 sa loob ng Hyperliquid product evolution, mas malinaw ang lohika.

HIP-1, itinakdaang pamantayan ng token.

Pumupuntos noong 2024, nagpapahintulot sa anumang asset na mag-emit ng naitatag sa HyperCore, ang unang token na inmumultiply gamit ang standard na ito ay ang PURR. Katumbas ng ERC-20 ng Ethereum, ngunit tumatakbo sa sariling blockchain ng Hyperliquid.

HIP-2, Pinaganaan ang likwididad.

Awto-imbetso ng mga order sa palitan sa paligid ng kasalukuyang presyo ng token, na may pagitan na humigit-kumulang 0.3%. Mayroon itong lalim sa unang segundo ng paglulunsad ng token, kaya hindi mo na kailangang maghintay para sa mga naglulunsad ng merkado.

HIP-3, walang lisensya at walang hanggang kontrata.

Sino man man-secure ng 500,000 HYPE, maaari kang magdeploy ng sariling perpetual contract market, custom underlying, oracle, leverage, at uri ng collateral. Ang kabuuang dami ng transaksyon ay malapit na sa 42 bilyon dolyar at ang kabuuang posisyon ay lumampas na 100 milyon. Anumang stock, komodity, meme coin, mayroon itong sariling market.

HIP-4, sumali sa outcome kontrata.

May petsa ng pag-expire, buong collateral, nonlinear settlement.

Kung susunduan mo ang apat na hakbang na ito, tila katulad ito ng pagpapalaki at pagpapabuti ng isang produkto sa internet: paglalabas ng mga ari-arian, pagbibigay ng likididad, pagbubukas ng merkado ng kontrata, at pagdaragdag ng mga tool sa pagsasagawa ng transaksyon.

Mula nang magawa ng Hyperliquid ang isang DEX ng perp, naging isang on-chain na platform ng lahat ng uri ng derivative na kumakalawang sa spot, perp, porsyento ng merkado, at mga opsyon.

Ang bawat hakbang ay pagdaragdag ng isang piraso sa parehong transaksyon engine.

Nanlathala na founder ng Hyperliquid na si Jeff Yan:

"Ang bahay ng lahat ng pera ay dapat maging mapagkakatiwalaang neutral." - Ang bahay ng lahat ng pera ay dapat maging mapagkakatiwalaang neutral.

Ang apat na HIP ay tila ang apat na pader ng bahay.

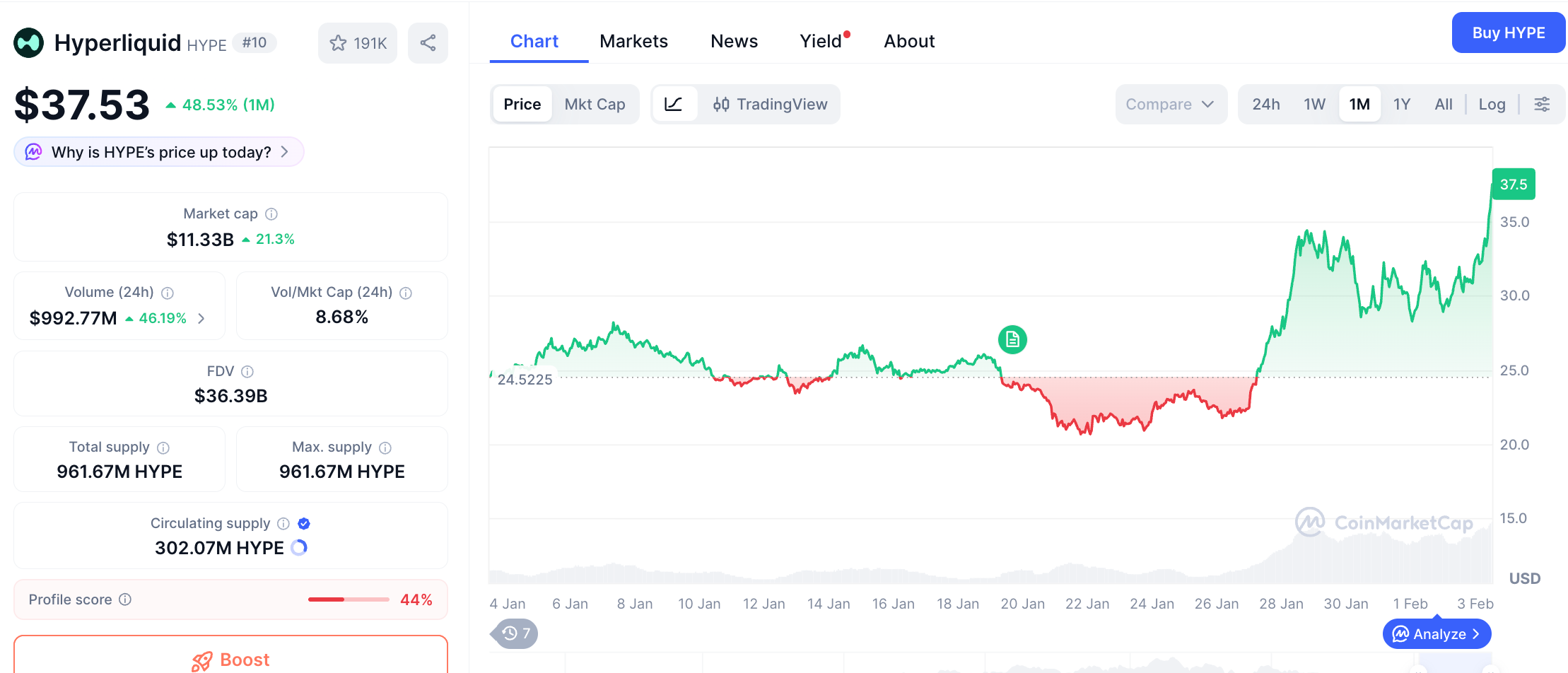

Pumili ng presyo para sa $HYPE

Nagtaas ang HYPE ng higit sa 40% sa nakaraang linggo. Ang merkado ay nangangatog, ngunit umuunlad ang HYPE.

Hindi ito maaaring gawa ng isang HIP-4 na mensahe lamang.

Nangunguna ang Hyperliquid sa mga nakaraang linggo dahil sa maraming mga pangyayari: patuloy na lumalaki ang volume ng walang pahintulot na merkado ng perpetyo sa ilalim ng HIP-3, naging aktibo ang transaksyon ng mga metal na ginto at pilak, patuloy din ang pagbili ng HYPE gamit ang mekanismo ng pagbili ng mga stock, at 97% ng mga bayad sa komisyon sa palitan ay ginagamit para bumili ng HYPE.

Ngunit noong araw ng pahayag ng HIP-4, tumaas ang HYPE ng 10%, at ang merkado ay naniniwala na mayroon itong halaga.

Ang papel ng USDH ang dapat tandaan.

Ang lahat ng outcome kontrata ng HIP-4 ay isinasaalay sa USDH. Ang USDH ay isang stablecoin na orihinal ng Hyperliquid, inilulunsad ng Felix Protocol, na suportado ng short-term na U.S. Treasury Bills, kung saan ang kita ay ginagamit para sa pagbili ng HYPE at pagpapalakas ng mga aktibidad ng DeFi sa loob ng ekonomiya.

Ito ay nagpapalakas ng dating flywheel:

Mas maraming uri ng produkto ang inilulunsad (perpetual para sa HIP-3, outcome para sa HIP-4) --> nagdudulot ng mas maraming volume ng transaksyon --> mas maraming volume ng transaksyon ay nagbibigay ng mas maraming bayad sa transaksyon --> ang mga bayad sa transaksyon ay binibili ang HYPE --> mas maraming merkado ang nagtatapos sa USDH, na nagpapataas ng demand para sa USDH --> ang kita mula sa treasury ng USDH ay nagbibigay ng sustento sa pagbili ng HYPE --> tumataas ang presyo ng HYPE --> nagpapataas ng tunay na halaga ng threshold ng stake para sa HIP-3 --> humihikayat sa mas malakas na builder na lumahok at i-deploy ang mga bagong merkado.

Ang palitan ay walang katapusan, ngunit ito ay nasa ilalim ng kondisyon na ang dami ng transaksyon ng Hyperliquid ay patuloy na lumalaki. Ang kasalukuyang kapaligiran ng merkado ng cryptocurrency at ang mga propetika ng kompetisyon ay napakasigla.

Ang resolusyon ng Outcome kontrata ay nakasalalay sa panlabas na mga mapagkukunan ng data. Ang impormasyon kung sino ang nanalo sa halalan, ano ang presyo ng BTC sa pag-expire nito, kung nangyari ba ang isang pangyayari... Ang mga impormasyon na ito ay dapat na tumpak at hindi maaaring ma-edit ang mga ito kapag inilipat na sa kontratang nasa blockchain.

Nagsabi ang Hyperliquid na gagamit sila ng "obyektibong data ng settlement," subalit hindi nila sinabi kung ano ang kanilang susundin at paano nila ito ihihiwalay mula sa manipulasyon. Sa kasaysayan ng mga palitan ng pagmamalasakit, ang mga kontrobersya sa mga oracle ay ang pinaka-karaniwang dahilan ng pagbagsak.

Ang pamamahala ay isang variable din.

Noobyong bansa sa Massachusetts ang Kalshi, na nasa ilalim ng pangangasiwa ng CFTC, noong Enero 2026 dahil sa pagtukoy ng korte na ang kanilang mga kontrata sa palakasan ay ilegal na pagsusugal. Ang mga palitan ng komplimentaryo ay hindi maiiwasan ang mga abiso mula sa estado, at ang mga de-sentralisadong protokol ay hindi mananatiling laban sa abisong regulasyon.

Mayroon pa isang mas malalim na problema kung gaano kalaki ang demand.

Ang 4.4 bilyong dolyar ay maaaring ihiwalay, ang Kalshi ay higit sa 90% ay sports betting, ang dami ng Polymarket ay nakatuon sa mga superyor na kaganapan tulad ng halalan at geo-politikal. Ang likididad ng pang-araw-araw na pangangailangan sa pagsusugal ay pa rin mababa. Ang HIP-4 ay maaaring magdala ng mas maraming mga user o kaya'y magdagdag ng isang pindutan sa mga umiiral nang mga mangangalakal, wala pa ang sagot.

Ngunit ang Hyperliquid ay tila ay nagsisikap hindi maging ang susunod na Polymarket, kundi upang gawing pangunahing kakayahan ng kanilang umiiral ngayon na transaksyon engine ang pagtataya, tulad ng kung paano ito ginagawa sa mga perpetual contract.

Minsan ang isang Perp DEX ay nagsisimulang umunlad, maaaring magbago ang lohika ng pag-estimate.