Isinulat ni Prathik Desai

I-compile ang Block Unicorn

Hindi ang orasan ang tamang paraan upang mapalitan ang pagkakaroon ng delay. Sa loob ng decada, ang mga pamilihan ng pera ay binuo batay sa bilis ng pagpapadala ng impormasyon. Ipinakilala nila ang mga orasan ng paghinto, batch settlement, at rehiyonal na mga pamilihan, na makatwiran sa panahon kung kailan mabagal ang pagpapadala ng impormasyon. Ngunit nagbago na lahat ito. Hindi naghihintay ang kapital. Tulad ng tubig na laging makakahanap ng mga pagkakabukas, ganoon din ang kapital. Ang grabitasyon ng pamilihan ay hahawak sa ito at hihila sa direksyon ng pinakamabilis na daan upang makakuha ng impormasyon sa presyo. Ito ang batas ng pamilihan. Hindi magtatanggap ang mga participant sa pamilihan ng kawalan ng epiisensiya nang walang katapusan.

Ito ang nakikita ko sa pagmamasid sa pag-unlad ng mga financial markets mula sa isang makro perspective sa nakalipas na ilang linggo.

Sa artikulong ito, tutulungan kita maintindihan kung ano ang nagbreak sa dating bound structure ng financial markets, na nagbago sa isang mas epektibong, unbound structure na sumasaklaw sa iba't ibang lugar, packaging, at oras.

Pagbabago ng shift

Nakakaranas na ako ng pag-aaral sa financial ng higit sa sampung taon. Sa unang bahagi ng aking pag-aaral, palaging isinasaalang-alang ko ang tradisyonal na mga stock exchange bilang kapalit ng merkado. Sa karamihan ng kanilang pag-unlad, ang mga stock exchange ay ang lugar kung saan nagkakasama ang lahat at lahat: ang mga bumibili, mga nagbebenta, mga regulahador, at ang teknolohiya na nagpapagalaw sa merkado. Mayroon silang mga index na tinitiyak ang mga komponenteng aktibo, at mayroon ding mga orasan na nagpapakita ng oras ng pagtrabaho, na nagpapabatid sa lahat kung kailan maaari at hindi maaaring mag-trade.

Ngunit nagbago ang sitwasyong ito sa mga nakalipas na taon. Sa katotohanan, sa mga nakalipas na linggo lamang, nakita natin ang ilang pag-unlad na nagpapatotoo sa pagbabagong ito.

Noong Marso 18, ibinigay ng S&P Dow Jones Indices ang lisensya sa S&P 500 Index kay Trade[XYZ] upang payagan ang mga tagapag-deploy ng HIP-3 na ilunsad ang unang at tanging S&P 500 perpetual derivative contract sa hyperliquid exchange. Ang S&P 500 Index ay ang pinakamalawakang sinusubaybayan na indeks ng malalaking kumpanya sa Estados Unidos, na sumusunod sa 500 na pinakamalalaking kumpanya sa US na kumakatawan sa halos 80% ng kabuuang kapitalisasyon sa US, na may kabuuang kapitalisasyon na higit sa $61 trilyon. Ang indeks na ito ay kumakatawan sa hindi bababa sa kalahati ng kabuuang kapitalisasyon ng global stock market.

Isang index na may halos 70 taon ng kasaysayan, ngunit nakilala sa isang merkado na mayroon lamang 6 buwang katandaan.

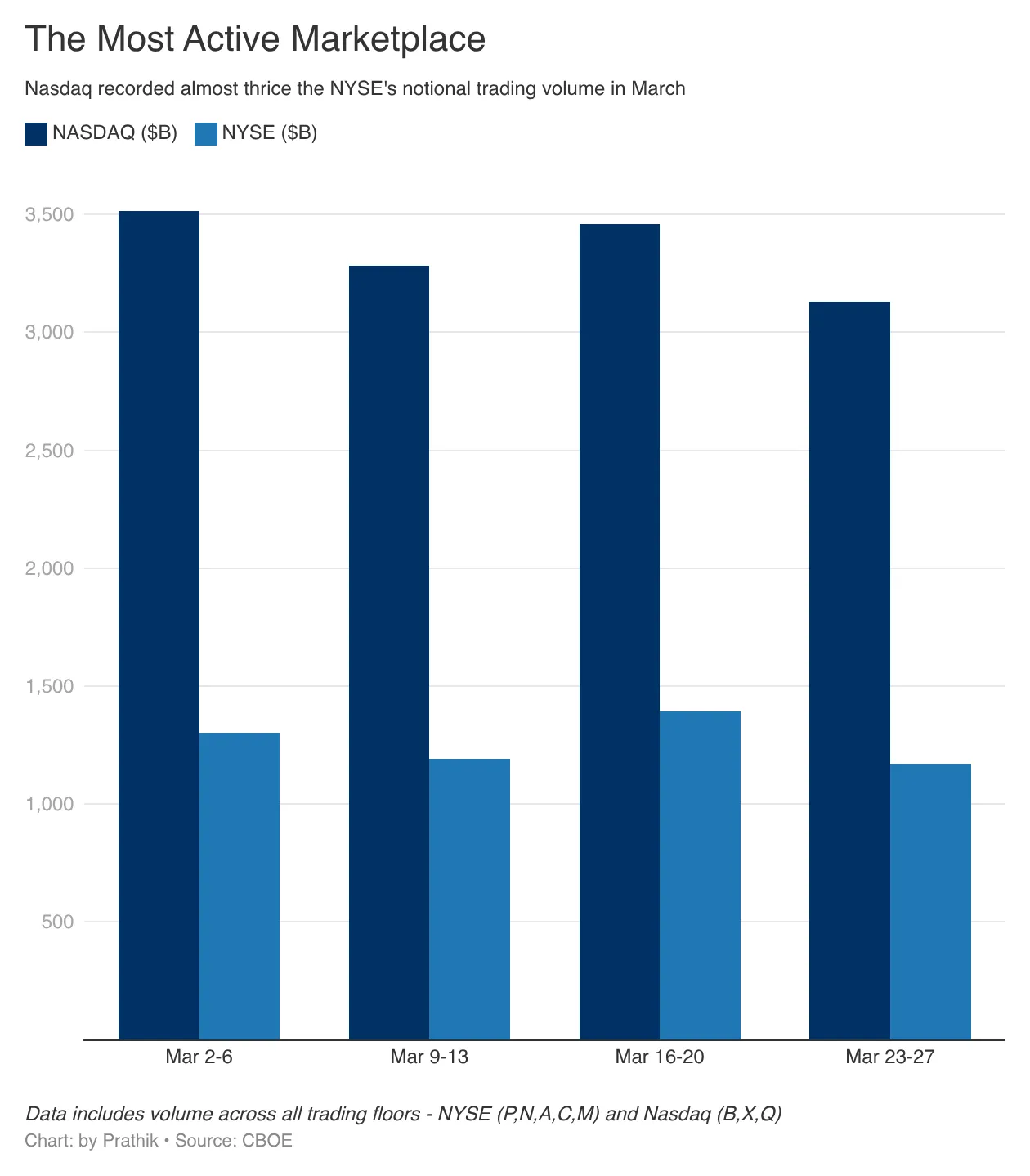

Sa araw pagkatapos ng pagpapahayag ng S&P, tinanggap ng U.S. Securities and Exchange Commission (SEC) ang aplikasyon ng Nasdaq para sa pagtrato at pagpapagawa ng ilang mga aktibong may anyo ng token. Ang Nasdaq ay isa sa mga pinakamalawak na palitan sa mundo, at ang halagang pagsasalita nito ay karaniwang hihigit sa New York Stock Exchange (NYSE), na ang pinakamalaking palitan sa mundo batay sa kapitalisasyon.

Noong Marso 16, ang Cboe Global Markets ay nagsumite ng isang proposta sa U.S. Securities and Exchange Commission (SEC) upang ilunsad ang “almost 24x5 U.S. stock trading.” Ang pinakamalaking operasyon sa likod ng Amerikanong financial exchange na ito ay nagsasabing handa na ito na magbigay ng 24x7 stock trading service, na maaaring magsimula noong Disyembre 2026.

Ngunit bakit ito? Lalong lumalaki ang bilang ng mga tao na hinihingi ang pagpapalawak ng oras ng pagtinda ng mga pang-Amerikanong aktibo.

Ang mga hakbang na ito ay naglalayong harapin ang obsoletong structured trading model. Ang pagpapakilala ng futures market para sa S&P 500 Index ni Hyperliquid ay nagtutol sa dekada-dekada na pag-uugali kung saan ang mga investor ay limitado lamang sa tradisyonal na mga merkado para sa pag-trade ng tradisyonal na mga index. Ito ay nagpapagawa din ng posibilidad na mag-trade nang 24/7 sa isang sa mga pinakadakilang index na pinagmamasdan sa buong mundo.

Ang hakbang ng Nasdaq sa pagtrato ng mga tokenized na stock ay nakatuon sa imprastruktura. Ito ay naglalabas ng isang bagong anyo ng pagpapakete na nagpapahintulot sa isang parehong stock na makapagtrabaho sa iba't ibang paraan. Ang mga dating pagsubok sa pagtokenize ng mga stock ay nakaranas ng kritika mula sa industriya.

Ang mga investor ay nagtatanong kung ang mga token na ito ay may parehong karapatan tulad ng orihinal na mga shares.

Ngunit kung ibinibigay ko sa iyo ang parehong eksposur sa equity sa pamamagitan ng token sa blockchain, habang hindi mo pinapalayas ang voting rights at legal protections na kasama ng mga tradisyonal na hindi digitalisadong aktibo, hindi mo ba ito tatanggapin?

Bakit mo ginagawa ito? Ano ang benepisyo nito para sa iyo?

Kung ikaw ay isang investor na nasa labas ng Estados Unidos at nais maging mas madali ang pagpasok sa pinakamalaking ekonomiya sa mundo, paano kung ang mga tokenized na stock ay makakatulong sa iyo na mas madaling i-integrate ito sa mga sistema ng collateral at pagpapautang?

Ang mga benepisyo na ito ay dumarami kapag isinasaalang-alang ang 24/7 trading.

Ito ang pinapagtataksil ng Chicago Board Options Exchange (Cboe). Ang kanyang halos 24/7 (5 araw sa linggo, 24 oras araw-araw) na sistema ng pagtinda ay naglalayong tanggapin na ang kapital ay hindi maghihintay ng oras ng opisina. Palagi nang gustong ipahayag ng mga trader ang kanilang opinyon agad pagkatapos makakuha ng impormasyon. Kung hindi ibibigay ng Cboe ang merkado kung saan maaaring ipahayag ng mga trader ang kanilang opinyon, magkakaroon sila ng ibang mga platform na nag-aalok ng ganitong uri ng merkado.

Hindi ito isang hipotesis o "mangyayari sa malapit na hinaharap." Ito ay nangyayari ngayon, sa tamang panahon na nag-uusap tayo.

Isang kinabukasan ng paghahati

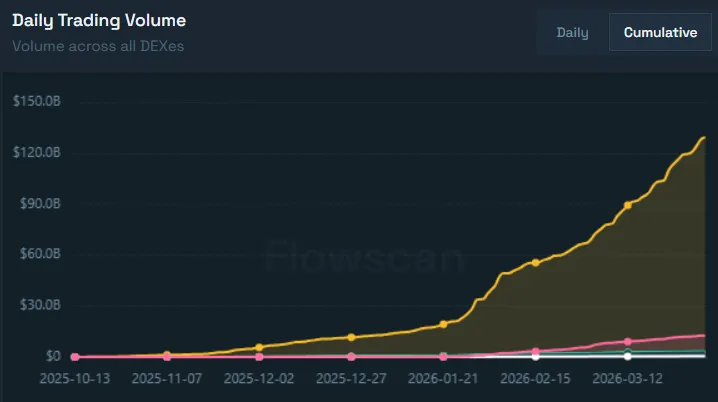

Ang pinakamalaking paggamit ng paghahati ng mga produkto sa pananalapi ay makikita sa Hyperliquid HIP-3 market, na opisyal na isinilang noong huling bahagi ng Oktubre 2025.

Sa nakalipas na isang buwan lamang, tumataas ang kumulatibong volumen ng merkado ng HIP-3 ng $72 bilyon. Ang kumulatibong volumen sa mga nakaraang apat na buwan ay $78 bilyon.

Noong Marso, ang perpetual market ng Trade[XYZ] sa tradisyonal na mga produkto at pangkabuhayan ay patuloy na nagsisilbing 90% ng araw-araw na trading volume ng HIP-3. Pero hindi pa ito ang pinakamaliliwanag na aspeto.

Ang pag-trade ng [XYZ] ay may higit sa kalahati ng volume mula sa mga perpetual contract market ng pilak, krudo, Brent crude, at ginto.

Binibigyan ka ng Hyperliquid ng isang pinagsamang platform para mag-trade ng spot cryptocurrency at perpetual contracts sa cryptocurrency at tradisyonal na mga asset. Ito ay hindi lamang pinapadali ang proseso ng pag-trade sa isang pinagsamang platform, kundi nagdadala rin ng mas mataas na liquidity, isang pinagsamang user interface, at mas maliit na bid-ask spread.

Ang mga trader ay patuloy na naghahanap na mag-trade ng ilan sa mga pinakamalaking at pinakapopular na asset, kabilang ang mga komodidad, korporasyon sa publiko, malalaking pribadong kumpanya, at mga index. Maaaring gustong mag-trade ka ng pilak, ginto, krudo, Tesla, Apple, Amazon, Google, index na sumusunod sa 100 pinakamalaking non-financial na kumpanya sa Amerika, at ang S&P 500 Index—lahat ng ito ay maaaring gawin sa platform ng Hyperliquid.

Ang HIP-3 ay naghihiwalay ang pag-invest sa mga aset na ito mula sa umiiral na infrastruktura ng exchange, habang patuloy na tinataya ang mga标的资产 ng orihinal na benchmark. Kaya, kapag naglong ka sa futures contract ng pilak sa HIP-3, ang标的资产 na tinataya nito ay patuloy na nakadepende sa halaga ng isang onsa ng pilak sa Pyth data source.

Ang mga trader ay umiiwas sa dating platform at pumipili na mag-trade ng pilak sa HIP-3 dahil ang HIP-3 ay hindi nagkakaiba sa pagitan ng mga trader mula sa Estados Unidos at sa labas nito, at hindi sumusunod sa anumang partikular na oras. Kapag may anumang pangyayari kung saan gustong ipahayag ng mga trader ang kanilang pananaw sa pamamagitan ng pagpapahalaga sa mga asset, binibigyan sila ng HIP-3 ng market nang walang pagkakaiba batay sa kanilang lokasyon o orasan.

Sa mga nakaraang linggo, may malaking paglago ang open interest (OI) sa platform ng Hyperliquid, na nagpapatotoo sa mga resultang nabanggit. Ang OI ay tumutukoy sa kabuuang halaga ng mga hindi pa nakapagpapalit na derivative positions. Sa pagkakaiba sa volume, na nagpapakita ng antas ng aktibidad sa pagtinda, ang OI ay nagpapakita ng mga obligasyon sa pagtinda.

Ang open interest noong Marso 1 ay ₱1.13 bilyon, at dumoble noong Abril 1 sa ₱2.2 bilyon. Ito ay nagpapakita na ang mga trader ay may tiwala sa perpetual contracts ng Hyperliquid at naglalagay ng kanilang kapital.

Nagpapakita ang mga indikator na kapag mas madali at mas kaunti ang mga hadlang sa pagpasok sa merkado, hindi magiging tapat ang mga trader sa isang platform o isang uri ng asset. Pipili sila ng anumang platform na makapag-aalok ng volatility, convenience, at liquidity.

Ito ang dahilan kung bakit ang mga tradisyonal na institusyon tulad ng S&P, Nasdaq, at Chicago Board Options Exchange ay nagpapatakbo ng mga hakbang upang tanggapin ang ganitong pag-uugali.

Kasalukuyang may dalawang pangyayari na nagpapatotoo sa kahalagahan ng 24/7 na pagtinda at pagkakaiba-iba ng merkado para sa mga trader.

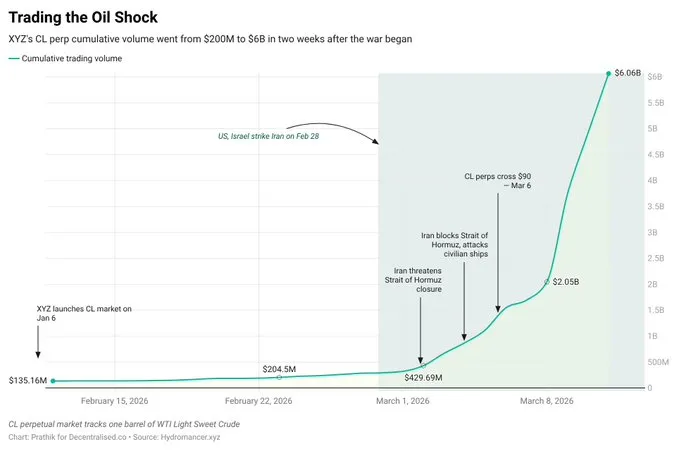

Isinulat ni Saurabh sa tweet niya sa Decentralised.Co: "Noong Pebrero 28, sinakop ng Estados Unidos at Israel ang Iran habang ang tradisyonal na merkado ay sarado. Sa loob ng ilang oras, tumataas ng 5% ang presyo ng perpetual contract na may kinalaman sa langis sa platform ng Hyperliquid, dahil sa pag-iisip ng mga trader sa real-time ng epekto."

Sa loob ng dalawang linggo pagkatapos ng pag-usbong ng digmaan, ang volumen ng perpetual contracts na nakabatay sa langis ay tumalon mula sa $200 milyon patungo sa kumulatibong $6 bilyon.

Ang isang malaking panganib ng mga bagong platform ay ang liquidity. Kung kulang ang liquidity, maaaring lumawak ang bid-ask spread, na nagdudulot ng mas malalim na pricing disadvantage para sa mga trader kumpara sa ibang platform.

Noong nakaraang linggo, habang ang pangulo ng Estados Unidos, Trump, ay nag-uusap sa mga opisyales ng Iran tungkol sa pagpapahalaga sa isang “makabuluhang pag-uusap,” ipinakita ng platform na Hyperliquid ang kanyang malakas na likuididad. Ang bagong ipinakilala na futures contract ng S&P 500 na batay sa HIP-3, na nakakatugma nang tumpak sa galaw ng E-mini S&P 500 Futures ng Chicago Mercantile Exchange (CME), sa minuto.

Kahit mas mababa ang chain-based perpetual contract ng humigit-kumulang 50–70 puntos kumpara sa ES, ang sukat ng pagbabago ng presyo ay magkakatulad.

Ano ang ibig sabihin nito

Sa loob ng maraming dekada, ang tradisyonal na mga merkado ay nakabukod at pinag-uugnay ang mga lugar (exchange), oras (trading hours), at produkto (index / contract).

Nagpasya silang panatilihin ang kasalukuyang kalagayan dahil hindi sila nakakabuo ng angkop na mekanismo upang lutasin ang mga kawalan ng epekto tulad ng pagkakaroon ng delay sa oras, mga limitasyon sa oras ng pagtrabaho, at mga regulasyong pang-ugali para sa mga dayuhang investor na hindi mula sa Amerika. Sa halip, pinagkukubli nila ang mga kawalan ng epekto na ito at isinama ang mga ito bilang mga proseswal na istruktura na naglalayong lumikha ng mga institusyong kikilosin, upang tarikin ang mga investor.

Patuloy pa ring nagtatrabaho at nag-iinvest ang mga tao. Hindi ito dahil sila ay bulag o naniniwala sa mga pangako ng tradisyonal na mga pamilihan sa pera. Ginagawa nila ito dahil wala silang ibang pagpipilian. Nagbago ang sitwasyon pagkatapos ng blockchain, na nagbigay sa mundo ng on-chain markets na nagpapadali ng pagtinda at pag-invest nang walang kapareha.

Nakita ng mga tao ang pagpipilian at sinakop ito.

Hindi nila naaalam ang pagbabago sa istruktura ng merkado noon, at hindi rin nila ito aalamin sa hinaharap. Hindi nila kailangan kung ang bagong istruktura ay bundled o unbundled. Anuman ang pananaw ng mga umiiral na institusyon, kung ang mga trader at investor ay makakapag-express nang mas madali ng kanilang opinyon gamit ang mga financial instrument, tatanggapin nila ang bagong istruktura. Kung ang istrukturang ito ay galing sa mga tradisyonal na malalaking kumpanya tulad ng Nasdaq, Chicago Board Options Exchange, o S&P 500, o kaya naman sa mga permissionless platform na tumatakbo sa blockchain, walang kahalagahan.

Ang industriya ng finansya ay patuloy na umuunlad at magpapakilala ng anumang istruktura na makakatulong na mabawasan ang pagkakaiba sa pagitan ng pagyayari at pagpapahayag ng presyo.

Mga mahalagang pangyayari ang nangyayari sa buong mundo sa bawat sandali. Bakit kaya ang presyo ay dapat maghintay hanggang sa magsimula ang orasan sa isang gusali na may saling-babae sa New York noong Lunes ng umaga?