Author: Van1sa

Ang pagkakaibigan sa pagitan ng MegaETH at Monad ay tumagal nang matagal, at sa aking pananaw, sila ay mga textbook-perfect na halimbawa na maaaring gamitin upang ipaliwanag ang “paano analisahin ang TVL” at “paano i-start ang isang bagong chain.”

Ang istruktura ng artikulong ito:

- Ihambing ang mga datos ng Defi TVL, stablecoin, at Bridged TVL ng dalawang chain

- Dissecting the method of packaging MegaETH TVL

- Ang TVL ng Mega ay may mga imbes, kaya ba't nanalo ang Monad? Mga pag-iisip tungkol sa cold start ng mga bagong chain

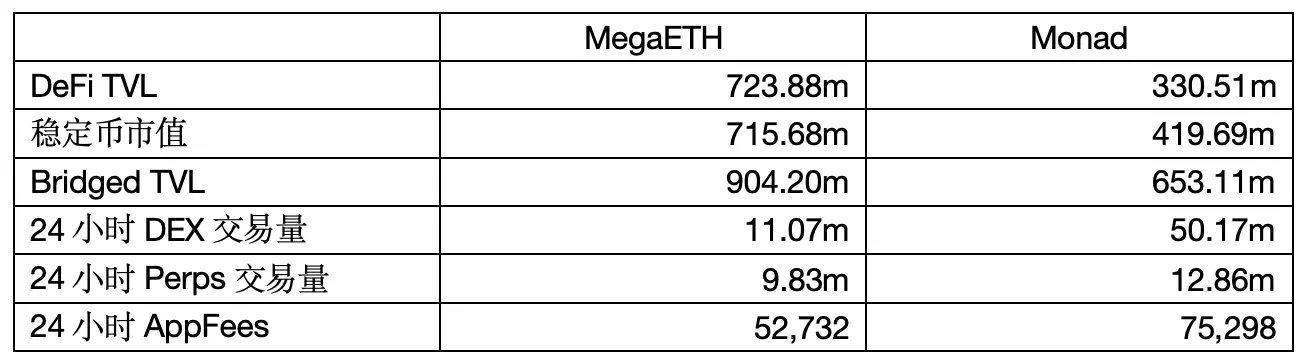

Isa. Pagkukumpara ng mga datos ng Defi TVL, stablecoin, at Bridged TVL

Source ng data: defillama Oras ng pagkuha: 12:00, Mayo 6, 2026

1. Defi TVL

Ang tunay na pera na “ipinapaloob sa DeFi protocols” ay ang mga asset ng kripto na isinipos ng mga user sa liquidity pools ng DEX, mga lending protocol, mga staking protocol, atbp., na lamang ang kalkulahin bilang TVL.

Ang TVL ng MegaETH ay higit sa dalawang beses ang TVL ng Monad, ngunit may dalawang problema:

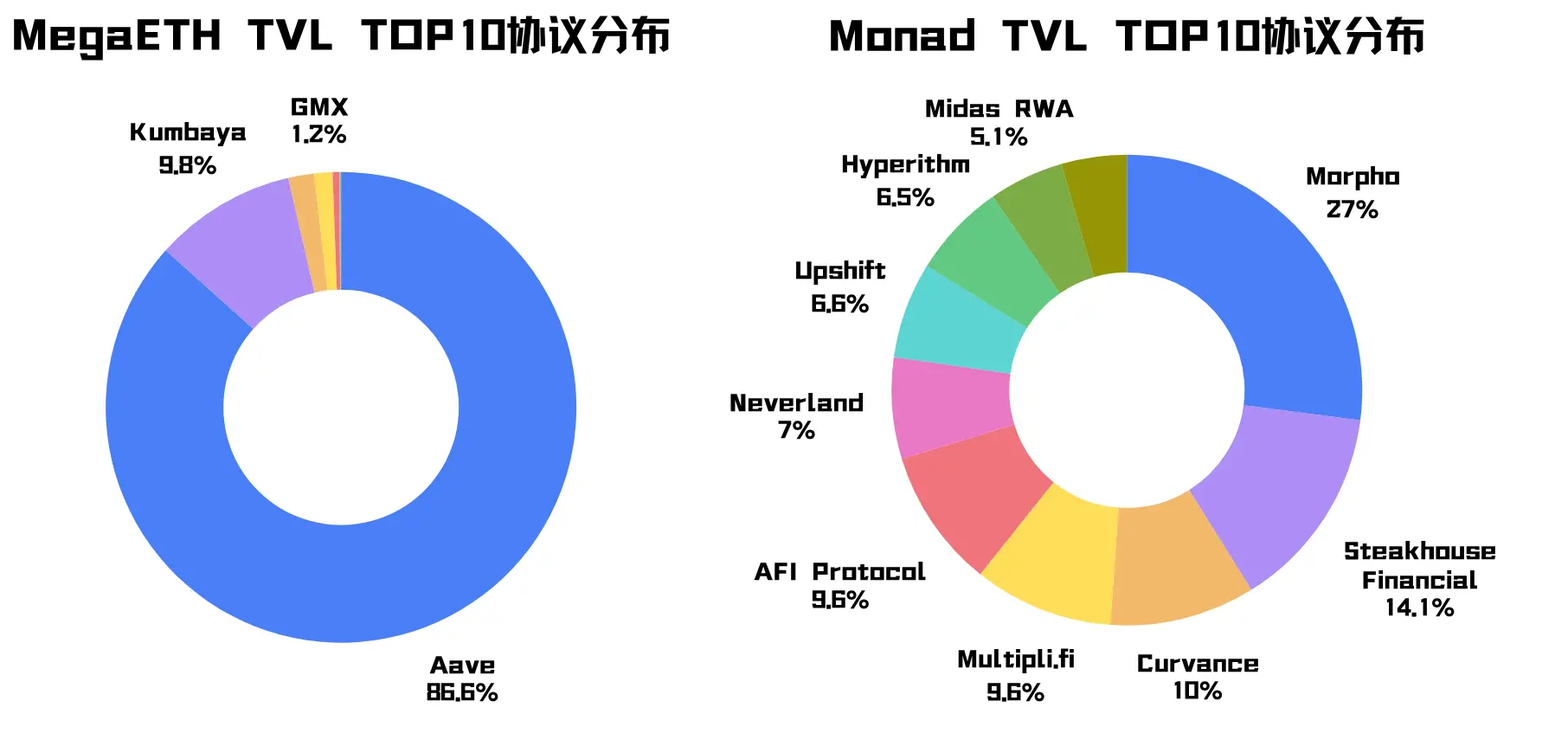

Ang unang tanong ay ang TVL ng Mega ay malalim na nakatuon sa Aave protocol (tandaan ang clue na ito), kung saan maliban sa native protocol na Kumbaya na may mataas na bahagi, ang iba pang Top10 protocols ay halos hindi umaabot sa 1%. Samantala, ang TVL ng Monad ay nakalat sa iba’t ibang protocols.

Ang pangalawang tanong ay, ang TVL ng Mega ay napakataas, ngunit ang 24-hour DEX trading volume at APP Fees nito ay mas mababa kaysa sa Monad, na nagpapakita na ang pera ng Mega ay “nagpapalitan nang mas mabagal.” Tulad ng pagtingin sa financial statements, hindi sapat ang pagtingin lang sa pondo—mas maipapaliwanag ang sitwasyon ang turnover rate ng pondo.

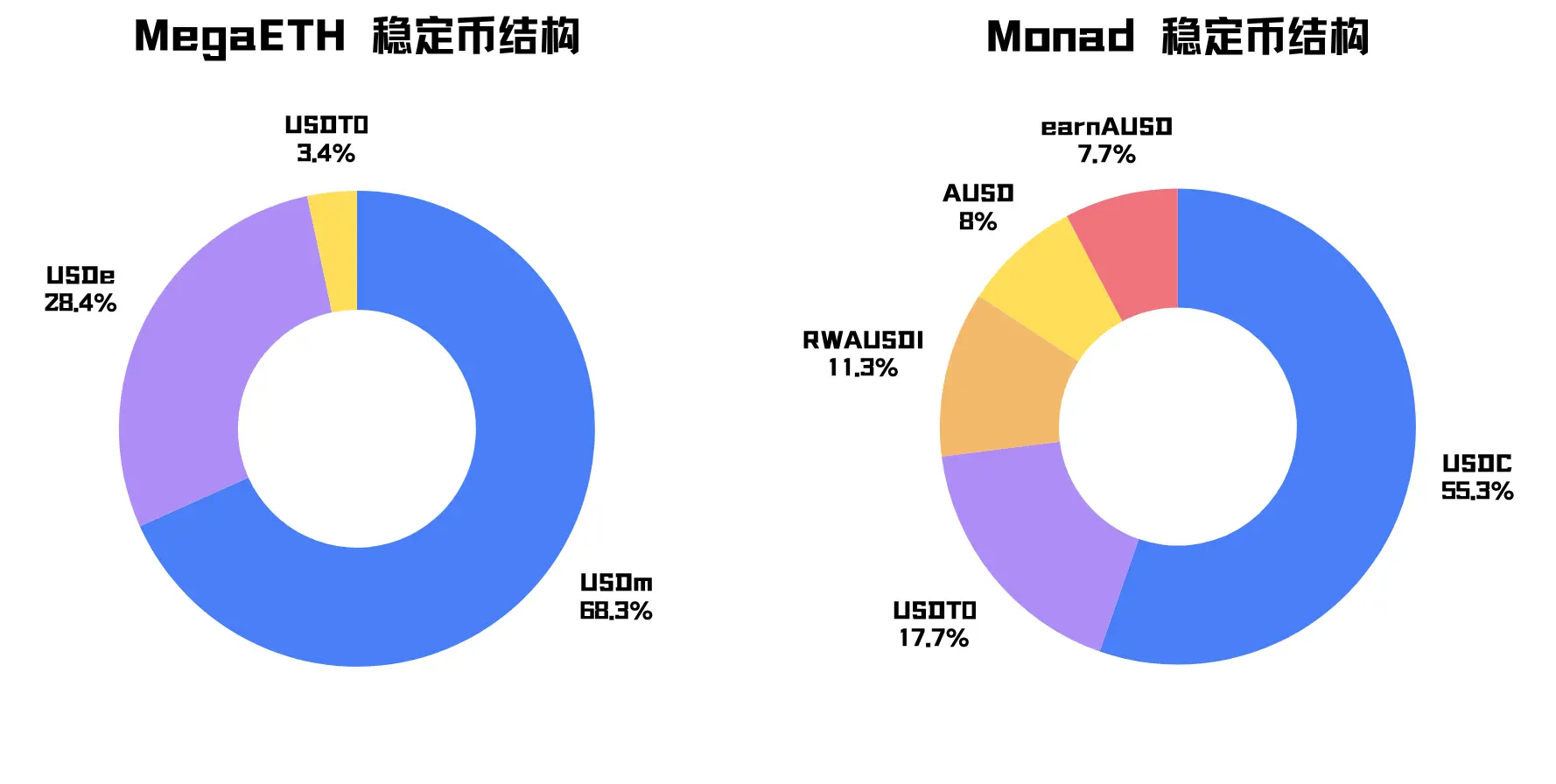

2. Market cap ng stablecoin

Ang kabuuang halaga ng mga stablecoin na inilabas o ginagamit sa chain ay nagpapakita lamang kung gaano karaming dolyar ang likuididad sa chain, at hindi direktang nagpapakita ng aktibidad ng ecosystem.

Ang halaga ng merkado ng stablecoin ng MegaETH ay humigit-kumulang 715.68m, na mas mababa sa 100m isang linggo ang nakalipas, at malakas na nauugnay sa mga faktor tulad ng Mega TGE at Terminal Points farming.

Ang pangunahing stablecoin ng Mega ay ang USDm, na kumakatawan sa 68.3% (tandaan ang clue na ito). Ang USDm ay ang native stablecoin ng Mega, na inilabas ng Ethena's stablecoin stack. Ang pangalawang stablecoin ay ang USDe, isang synthetic stablecoin na inilabas ng Ethena sa Ethereum at na-bridge dito.

Mas malaki ang sukat ng stablecoin ni Mega, ngunit ang istruktura nito ay napakalimita.

Ang pangunahing stablecoin ng Monad ay ang USDC, habang ang pangalawang stablecoin ay ang USDT, at halos lahat ay universal na dolyar na asset, na may mas natural na distribusyon.

3. Bridged TVL:

Ang kabuuang halaga ng mga ari-arian na isinapalubos mula sa iba pang mga chain. Madalas na mas malaki ang bilang na ito kaysa sa DeFi TVL dahil maraming ari-arian na isinapalubos ay hindi agad pumasok sa mga protokolo; maaaring naka-antay pa sa wallet, o naghihintay sa airdrop, event, o paglunsad ng ecosystem.

Nakita kong may pagkakaiba sa paraan ng pagkuha ng Bridged TVL sa DefiLlama para sa dalawang chain: ang data ng Mega ay kasama ang Native Token na $MEGA, habang ang data ng Monad ay hindi kasama ang $MON, at kasama pa ang native stablecoin ng Mega na USDm sa Bridged TVL.

Kaya dito tatingnan natin ang porsyento ng Third Party:

Pagkatapos tanggalin ang Native Token, ang porsyento ng mga panlabas na asset na pumasok sa Mega sa pamamagitan ng third-party bridge at mga partikular na asset channel ay humigit-kumulang 57.0%, habang ang Monad ay 30.6%.

Ang likididad mula sa third-party bridges ay makakatulong sa mabilisang pagpapalawak ng bagong chain. Ngunit habang sinusuri ang kahalagahan ng TVL, ang sobrang porsyento ng Third Party ay nangangahulugan na mas strategiko at mas hindi tiyak ang pera, at pangunahing sumusunod sa maikling panahon na insentibo. (Papaliwanag namin ito nang detalyado sa susunod)

Buod: Batay sa mga data, sobrang mayaman ang MegaETH, ngunit ang pinagmulan ng pera, uri ng ari-arian, at paraan ng pagtanggap ng protokol ay sobrang nakakonsentrado, may malakas na pakiramdam na pinag-iipon.

Challenge the packaging, prove the packaging.

Pangalawa: Paraan ng MegaETH sa pagpapakita ng TVL

Nagbigay ako ng dalawang clue kanina: Ang Aave protocol ay nagkontribyo ng 86.6% ng TVL para sa Mega, at ang USDm at USDe ay nagkontribyo ng 96.7% ng market cap ng stablecoin para sa Mega. Patuloy nating analisahin:

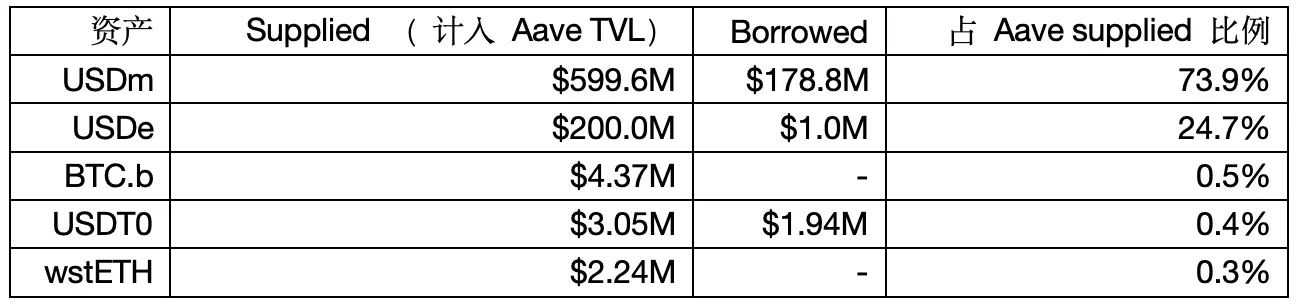

1. Mga komposisyon ng pagkakaloan at pagpapautang ng Aave sa Mega

Source ng data: Aave V3

Tandaan: Ginagamit ng DefiLlama ang net value method upang i-count ang TVL ng Aave, kaya may pagkakaiba sa nakaraang numero.

Tinukoy ng risk team ng Aave, ang LlamaRisk, na mayroong leveraged stablecoin cycle ang MegaETH

Unang sabi: Ang USDe ay na-bridge sa Mega upang gamitin bilang collateral para mag-borrow ng USDm, pagkatapos ay i-deposito sa Aave, upang makabuo ng isang leveraged stablecoin loop na magpapataas ng Aave supply at borrow data.

Ebidens 1: Sa Aave governance proposal, malinaw na inirerekomenda na magkaroon ng espesyal na E-Mode para sa USDe sa Mega, na may LTV na 90% at LT na 93%. Kung nag-stake ng 200m USDe sa Aave, teoretikal na maximum na maaaring iborrow ay 200*90% = 180m USDm, na tumutugma sa 178.8m na borrowed sa data.

Ebidensya 2: Sa pamamagitan ng pagbabalik-tanaw sa health factor, kung 200m USDe ang kinuha at 178.8m USDm ang binigay, ang health factor = 200m*93%/178.8m ≈ 1.04. Ito ay tugma nang buo sa mga resulta ng LlamaRisk report na nagsasabi na ang health factor ng mga aktibong manghingi ng pautang ay nakatuon sa 1.03-1.05.

Ebidens 3: Ang MegaETH Etherscan ay nagpapakita na ang kabuuang suplay ng USDm ay humigit-kumulang 499.5 milyon, at ang isang Aave contract lamang ay may hawak na humigit-kumulang 420 milyon, o humigit-kumulang 84% ng kabuuang suplay ng USDm. Ang pagbabawas ng 420 milyon sa 599.6 milyong Supplied na USDm sa Aave ay magiging eksaktong 179.6 milyon.

Dito pa rin mo masasabi na ito ay isang pagpapalakas sa mga user, at ang 178m na leverage cycle ay hindi isinasama ng DefiLlama sa TVL, ngunit patuloy pa ring may kakaibang bagay!

2. Mas mataas ang TVL ng lending protocol, mas malamang na walang pangangailangan sa iyong token.

Sa ilalim ng net asset value method, ang TVL ng loan protocol = Total Supplied - Total Borrowed = Maaaring ibinibigay na pondo

Mas mataas na TVL ng lending protocol ay hindi laging mabuti, kaya kailangan nating tingnan din ang utilization rate.

Kung ibabawas mo ang USDm na ibinibigay sa loop leverage, makikita mo na ang paggamit ng pondo sa Aave sa Mega ay halos zero.

Ang Supply APY ng USDm ay 5.12%, kung saan 4.76% ay suportado ng Mega mismo, samantalang ang Borrow APY ay lamang 1.34%, at patuloy na walang gustong mag-borrow dahil hindi alam kung ano ang gagawin nang mag-borrow.

Kaya ang USDm at USDe ay mas tulad ng mga display item sa Aave, at may limitadong kontribusyon sa kita ng protokolo at totoong pangangailangan sa chain activity. Patunay nito ang mga datos tulad ng App Fee ng Mega.

3. Ang mga pagdeposito, pagpapautang, at pagpapautang ng USDm at USDe ay talagang pinamumunuan ng mga malalaking trader.

Sinabi ni LlamaRisk: "Ang supply ng USDm ay mataas na nakakonsentrado, isang address ang nagtatampok ng 80%."

Sa pamamagitan ng pagsusuri sa nakaraang bahagi, alam natin na ang suplay ng USDe ay pinag-uugnay ng siklo ng stablecoin, at ang bilis ng paglago at distribusyon ng health factor ay nagpapakita na ito ay isang mataas na epekto ng kapital na pondo, hindi ang natural na pagdeposito ng karaniwang user.

Pagkatapos tanggalin ang tubig, ang USDm at USDe ay nagkontribyu ng $620m na TVL sa Aave, ngunit ang mga pondo na ito ay pinamumunuan ng malalaking investor at napakastratehik.

Buod: Kailangan ng diskontong tingnan ang TVL ng Mega, dahil sobrang pinagsasama-sama ang pera nito, sobrang malakas ang layunin, sobrang nakadepende sa kaunting malalaking investor at ang pagpapautang, at walang totoong pangangailangan.

Hindi ito pagkakamali, kundi ang TVL ng Mega ay hindi nagmula sa natural na paglago ng ecosystem, kundi ay “mabuting ipinakita” sa pinakabase na lending protocol sa pamamagitan ng USDm at USDe.

Tatlo: Mga pag-iisip tungkol sa cold start ng bagong chain

Ang TVL ng MegaETH ay may mga inflated figures, ngunit hindi ito nangangahulugan na nanalo ang Monad. Hindi ko ito isinulat upang i-diss ang Mega, dahil nagsilbi ito upang kumita ang mga retail investor sa panahon ng pagkakaroon nito, ngunit ang paggamit nang walang pag-iisip ng TVL upang i-diss ang Monad ang nagbigay-daan sa artikulong ito.

Sa pananaw na obhetibo, mas malusog at mas nakabahagi ang financial structure ng Monad.

Ngunit mayroon itong patay na problema: ang mga chain-based application ay hindi pa nakakatanggap ng mga pondo na ito.

Limang buwan na mula sa mainnet launch, hindi pa rin nabuo ang killing app; ang 24-hour DEX trading volume at app fees ay hindi pa sapat. Ang pangunahing kuwento ni Monad ay ang high-performance EVM, ngunit ang totoo nang kailangang patunayan ay hindi “kakayahan kong suportahan ang maraming app” kundi “mayroon nang maraming app na kailangan ng aking performance”—ngunit sa kasalukuyan, ito ay isang pseudoproblem.

Ang dalawang paraan ng cold start sa dalawang chain ay dalawang extremo:

Ginawa ng MegaETH ang isang flywheel gamit ang USDm upang taranta ang malaking bilang ng mga user at pondo sa maikling panahon.

Ang pagkakabisa ni Monad ay patuloy na nakatuon sa pagbuo ng imprastruktura, pagpapalawak ng mga entry point para sa mga asset, at pagpapalakas ng mga developer, upang hayaan ang mga user at kapital na piliin kung gagawin nilang pangmatagalang tahanan.

Ang dalawang paraan na ito, walang tiyak na masama o mabuti, ngunit iba-iba ang panganib:

Kailangan ng MegaETH na patunayan sa hinaharap na “hindi magiging nakadepende ang mga pondo sa wrapping”; kailangan ng Monad na isipin kung “paano mapanatili ang pera nang matagal pagkatapos dumating ito.”

Ang mga pondo sa maagang yugto ng bagong chain ay karaniwang may pag-asa sa mga benepisyo. Ang pag-bridge ng mga asset ng mga user sa bagong chain ay maaaring para sa pagsubok ng aplikasyon, o para sa mga gawain sa ekosistema, potensyal na airdrop, o maagang kita.

Kaya, hindi dapat nating i-focus ang problema sa “paggawa ng pakete,” kundi sa “pagsasama.” Pagkatapos dumating ang pondo, kung walang sapat na magandang aplikasyon na makakatanggap nito, mananatili ito sa wallet, tulay, ilang DeFi protocol, at pangunahing LP.

Bagaman hindi makatarungan na ihambing ang isang Layer2 ng Ethereum at isang independiyenteng Layer1, naniniwala ako na ang “paligsahan” sa pagitan nila ay malayo pa sa pagiging kapani-paniwalang kapani-paniwalang.

Huwag nang isauli ang TVL, tingnan na lang kung: kaya ba ng DEX na magpatuloy ang trading volume, natural ba ang paglago ng demand sa pagpapautang, bumaba na ba ang Perps, laro, at mga aplikasyon sa pagkonsumo, kaya ba ng App Fees na mapanatili ang pagtaas, at kung babaguhin ba ng TVL ang mga pangunahing DeFi patungo sa mas maraming aplikasyon.

Kung hindi makasunod ang mga indikator na ito, anumang uri ng cold start ay magiging ghost chain.