Ang kritika mula sa labas na "hindi sapat ang lisensya lamang para sa stablecoin ng Hong Kong" ay hindi isang pagpapakita ng pagkabigo, kundi isang pagtukoy sa tunay na gawain na kailangang mapagtagumpayan sa susunod na yugto.

Isinulat ni Farmer Frank

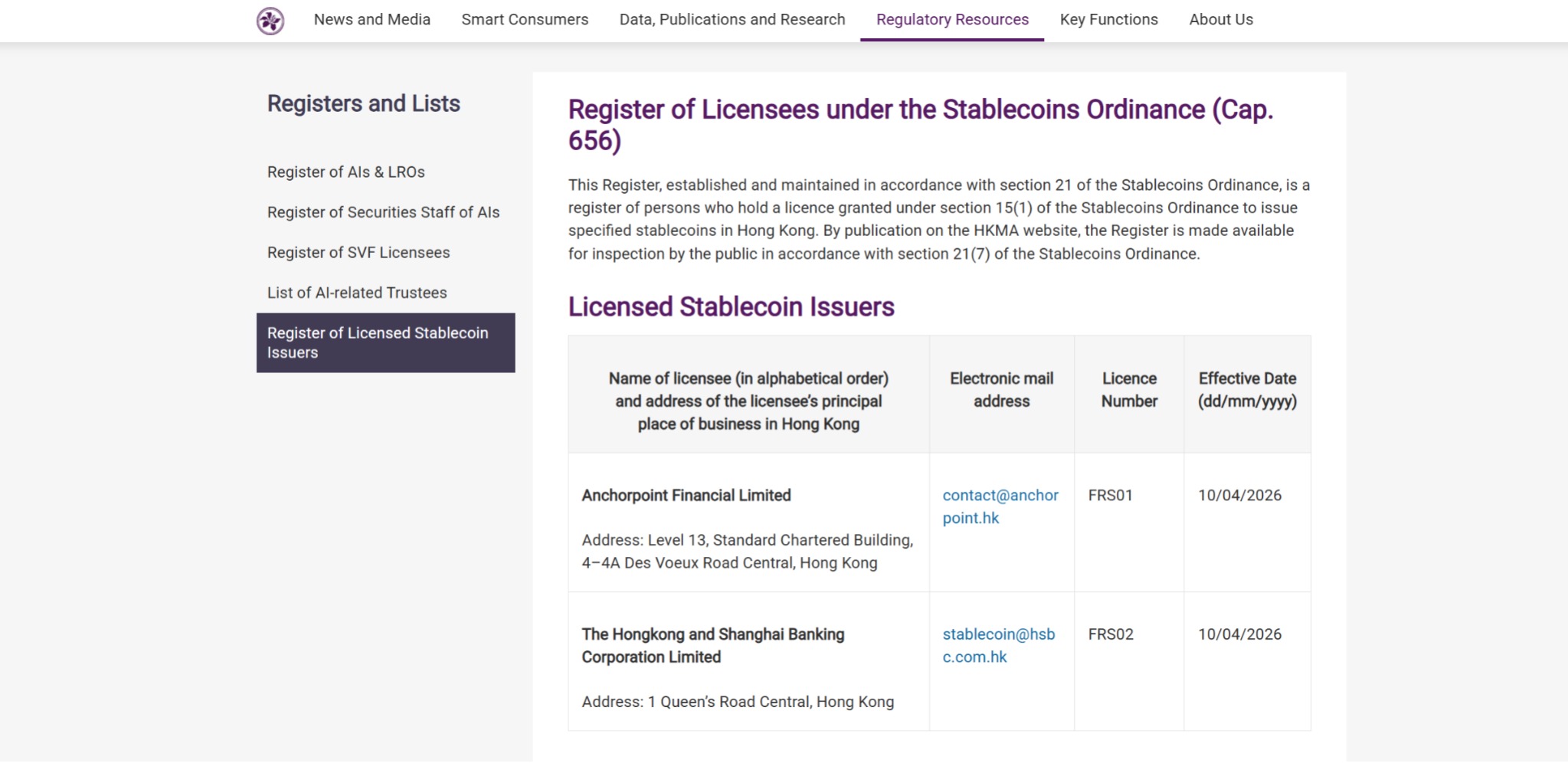

Noong Abril 10, 2026, ipinagkaloob ng Hong Kong Monetary Authority ang mga unang lisensya sa issuer ng stablecoin kay Dian Dian Financial Technology Co., Ltd. at The Hongkong and Shanghai Banking Corporation Limited. Sa ganitong paraan, naging isa sa mga unang sentro sa mundo na nakakumpleto ang buong siklo ng patakaran—“pagsasabatas—pagsusuri—pagbibigay ng lisensya”—at nangangahulugan ito na ang regulasyon ng stablecoin ay pumapasok na sa pahinga ng operasyon batay sa lisensya.

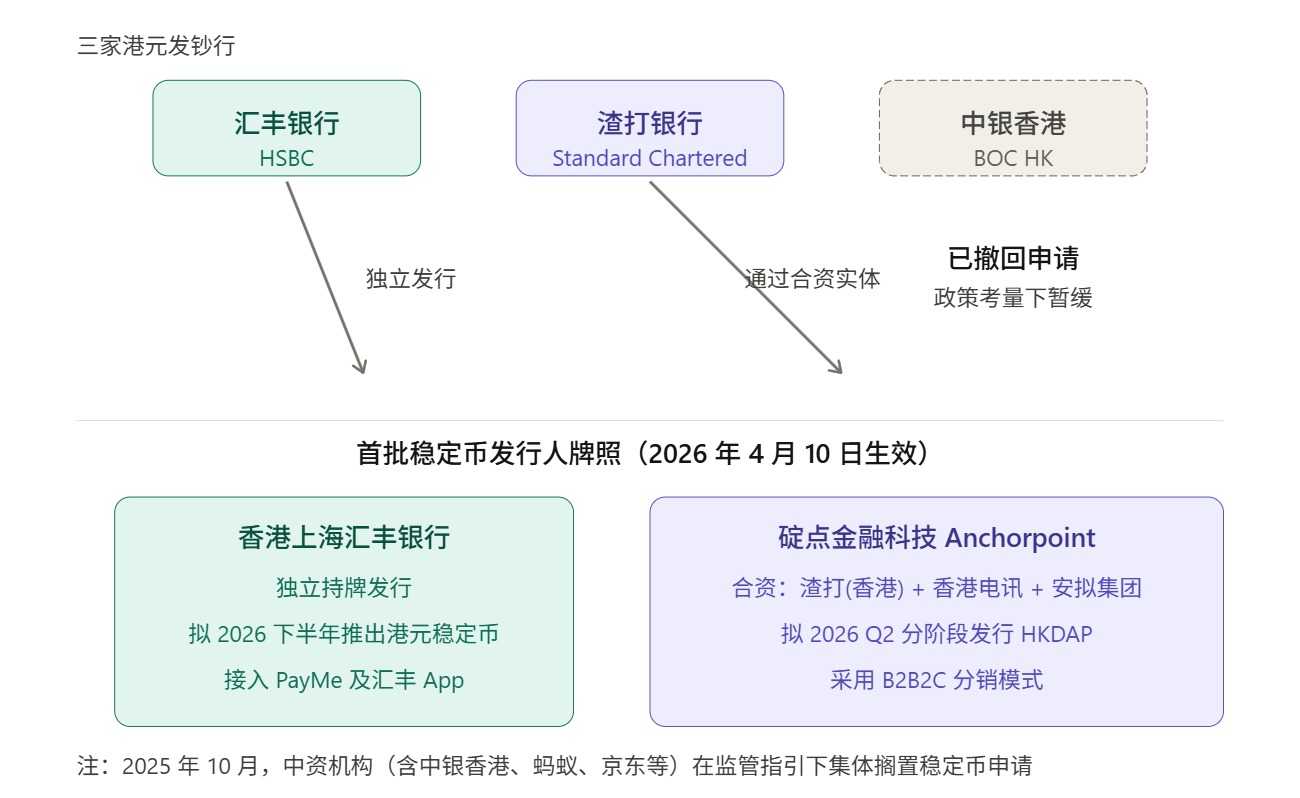

Sa gitna ng malalaking balita, napansin din ng marami ang isang nakakaengganyong signal: ang dalawang unang nagkaroon ng lisensya, isa ay naka-isa sa HSBC, at ang iba ay DianDian Financial, na may-ari ang joint venture ng Standard Chartered (Hong Kong), Hong Kong Telecom, at Animoca Brands.

Sa ibang salita, sa mga unang pumasok, ang HSBC at Standard Chartered ay dalawa sa mga tatlóng banko na naglalabas ng pera sa Hong Kong.

Ano ang ibig sabihin nito?

Isa, mula sa "emisor ng pera" hanggang sa "emisor ng stablecoin"

Sa totoo lang, ang pagkakaloob ng mga unang lisensya sa HSBC at Standard Chartered ay hindi nagdudulot ng pagkabigla, ngunit ang mga patakaran na ipinapahiwatig ng pagpili na ito ay nagtataglay ng malalim na interpretasyon.

Kailangan munang bumalik sa sariling espesyal na sistema ng paglalabas ng pera ng Hong Kong. Kilala nang malawak na ang kasalukuyang sistema ng papel na pera ng Hong Kong ay pangunahing inilalabas ng mga komersyal na banko, kung saan ang 10 dolyar ng Hong Kong ay direkta na inilalabas ng gobyerno ng Hong Kong (Ang Monetary Authority), habang ang 20, 50, 100, 500 at 1000 dolyar ng Hong Kong ay inilalabas ng tatlong mga banko na naglalabas ng pera, na siyang HSBC, Standard Chartered, at Bank of China (Hong Kong).

Sa ibang salita, sa mga isyu ng pera at pondo, ang Hong Kong ay matagal nang sumasang-ayon sa isang malinaw na institusyonal na pagkakasunod-sunod: ang mga mataas na pinagmamalaki at reguladong komersyal na institusyon ang nagtatanggol ng mga front-office na paglabas, habang ang mga regulador ay nagpapahalaga sa katatagan ng sistema sa pamamagitan ng mga patakaran, mga reserve, at mga prudensyal na mga kinakailangan.

Sa ilalim ng kahalagahan na ito, ang unang mga lisensya sa stablecoin ay ibinigay sa consortium na pinangunahan ng HSBC at Standard Chartered, na nagpapatuloy sa ideya na “magsimula muna sa pinakamaligtas na mga entidad,” na may malaking ugnayan sa sariling tradisyon ng Hong Kong sa pera.

Para sa isang bagong kategorya na nasa unang yugto ng pagiging institusyonal, ang pagbibigay ng unang lisensya na may pagiging maingat, kontrolado, at walang pagkakamali ay isang normal na pagpili sa regulasyong pampinansiyal.

Totoo naman na hindi ito mahirap maintindihan.

Bagaman ang stablecoin ay may panlabas na anyo na "virtual asset", kapag pumasok sa pormal na yugto, ang unang tingnan ng regulasyon ay hindi ang kuwento, kundi ang pinakatradisyonal at pinakapinansyal na ilang tanong: kung totoo ang mga aktibo sa pondo, kung malinaw ang mekanismo ng pagbabayad, kung sapat ang paghihiwalay ng panganib, kung kontrolado ang daloy ng pera, at kung maaasahan ang mga mekanismo laban sa paglilinis ng pera at pagtutukoy.

Ngunit sa pagpapatuloy sa lohikang ito, natural na lumalabas ang isa pang tanong: Bakit nawawala ang Bank of China (Hong Kong) sa mga tatlong emisyor ng pera?

Ito ay malinaw na higit pa sa isang simpleng isyu ng kwalipikasyon o kakayahan. Sa katotohanan, ang Bank of China (Hong Kong) ay itinuturing na isa sa mga aktibong naghahangad sa unang pagkakataon noong Agosto-Setyembre 2025, hanggang noong Oktubre 2025, nagsagawa ang pinakahatakan ng pambansang pagpapahayag na nagpaliwanag nang mas malinaw sa hangganan ng patakaran, at nagbigay ng mas malakas na pagpapahigpit sa paglabas ng mga民营 na stablecoin, lalo na ang mga stablecoin na nakabatay sa RMB. Bilang resulta, ang ilang mga Chinese institution na plano na makilahok (kabilang ang Bank of China (Hong Kong), Bank of Communications (Hong Kong), China Construction Bank Asia, at ang malalaking internet companies tulad ng Ant Group at JD.com) ay nag-iiwan ng kanilang mga plano.

Pinagmulan: 复旦研究院

Ito ay nangangahulugan na ang mga unang lisensya ay natanggap ng dalawang emisyon ng pera, na isang pagpapakita ng lohika ng sistemang nagtataglay ng pagiging maingat sa panahon ng pagkakaroon ng simula ng Hong Kong, at isang praktikal na sagot sa kasalukuyang kalagayan ng patakaran sa kros-border, at kung maaari bang magtagal ang stablecoin ng Hong Kong, ang huling titingin ay sa susunod na yugto, sino ang makakapagpalawig ng sistema na ito nang tunay.

At ang mga ito, karamihan sa mga diskusyon ay madalas na nakakalimutan.

Pangalawa, mahalaga ang pagkakaroon ng pagsunod, ngunit ang "license" ≠ "ecosystem"

Sa pag-aaral ng mga pananaw tungkol sa stablecoin sa Hong Kong, isang hindi maiiwasang batayan ay ang kasaysayan ng pag-unlad ng mga virtual bank sa Hong Kong.

Noong 2019, ibinigay ng Monetary Authority ang 8 na lisensya sa virtual bank sa 8 mga organisasyon; noong panahong iyon, mataas ang mga inaasahan ng merkado, at marami ang naniniwala na ang bagong sistema ng lisensya ay awtomatikong magdadala ng bagong kompetisyon at bagong karanasan sa pondo; noong 2024, inilabas ng Monetary Authority ang ulat sa pagsusuri, na nagpapakita na ang reaksyon ng merkado sa mga produkto at serbisyo na iniaalok ng 8 na virtual bank ay positibo, ngunit tiyak ding ipinahayag na ang kasalukuyang bilang ng lisensya sa virtual bank ay angkop na, at hindi pa magkakaroon ng karagdagang pagbibigay ng lisensya sa panahong ito.

Ito ay isang very typical reference sample. Tingnan natin muli, ang virtual bank ay hindi walang mga resulta, ngunit ang license ay hindi awtomatikong naging market dominance, at hindi rin awtomatikong naging sustainable na business model, na nagpapakita ng isang totoong problema: sa isang financial system na mayroon nang matatag na profit pool, matatag na customer relationship, at matatag na clearing channel, ang institutional openness at ang pagpapatakbo ng merkado ay madalas ay may malaking distansya sa pagitan nila.

Sa madaling salita, ang lisensya ay nakakasolba sa mga isyu ng pagpasok, ngunit hindi nakakasolba sa mga isyu ng pagkakaroon ng user habit, sakop ng scenario, kalidad ng negosyo, at network effect.

Same with stablecoins, and the difficulty will only increase.

Sa katotohanan, iba ito sa virtual bank, dahil hindi lang ito nagtatagpo sa tradisyonal na sistema ng pananalapi, kundi kumikilos din sa buong mundo laban sa mga "matandang laro" tulad ng USDT at USDC na naka-embed nang malalim sa mga exchange, chain-based protocols, at wallet systems.

Sa huli, hindi ibig sabihin na kapag may lisensya ka ay awtomatikong mayroon ka na sa merkado; ang lisensya ay solbong lamang ang iyong pagkakaroon ng pahintulot at tiwala upang maglabas ng stablecoin, ngunit hindi ito solbong ang ilang mas mahirap na bagay: Bakit gagamitin ng mga user ang iyong stablecoin? Bakit gagamitin ng mga exchange, wallet, merchant, market maker, at corporate financial systems ang iyong stablecoin? Bakit magkakaroon ng pagsisigla, pagdaloy, at pagpapadala ng pera sa iyong sistema at hahawak ng network effect?

Sa ibang salita, ang paglabas ay ang kwalipikasyon sa panig ng suplay, samantalang ang ekosistema ang sagot sa panig ng demand.

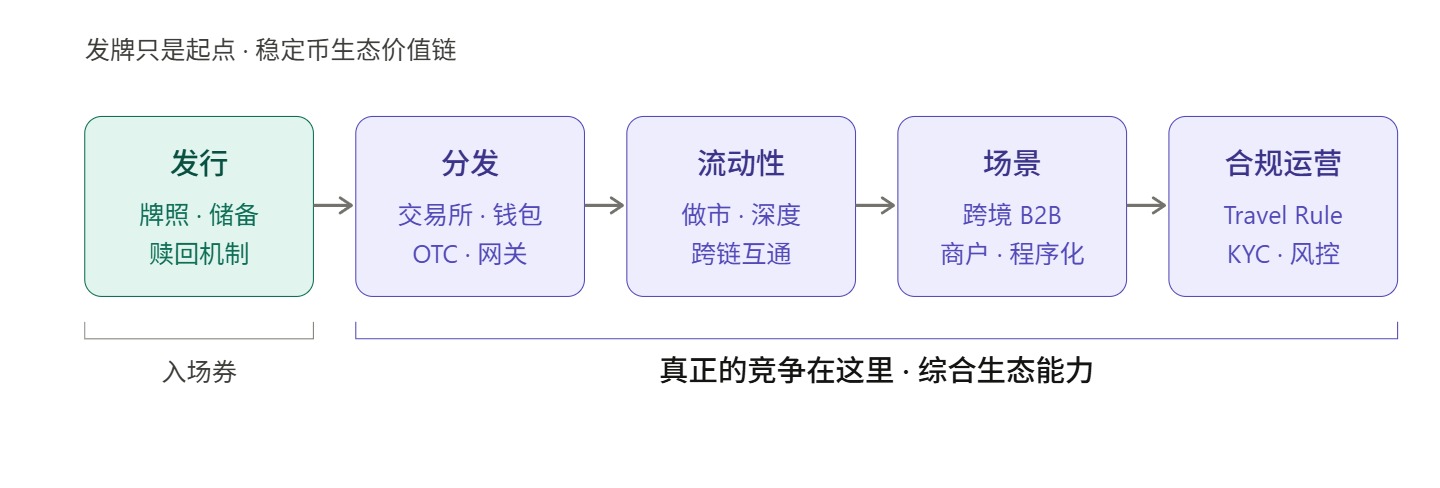

Kung tingnan sa pananaw ng kompetisyon sa merkado, ang totoong pagsubok ay nagsisimula lamang sa sandaling ibinibigay ang lisensya, dahil ang chain ng kompetisyon sa stablecoin ay binubuo ng kahit na limang bahagi:

- Ang paglabas ay tumutugon sa tanong na “mayroon ba”?

- Ang pagkakaroon ay tumutukoy sa "kung tatahak ba ito sa kamay ng user"

- Ang liquidity ay tumutugon sa "kakayahan na mababa ang friction sa pagpasok at paglabas".

- Ang sitwasyon ay tumutugon sa "Ano pa ang maaaring gawin kundi pagsasakop lamang?"

- Ang operasyon ay tumutugon sa tanong, "Paano mapapahalagahan ang pagpapatuloy ng合规, paglilinis, pagsusuri sa panganib, pagkilala sa identidad, at karanasan ng gumagamit nang matatag sa mahabang panahon?"

At sa limang bahaging ito, ang paglabas ay ang unang bahagi lamang.

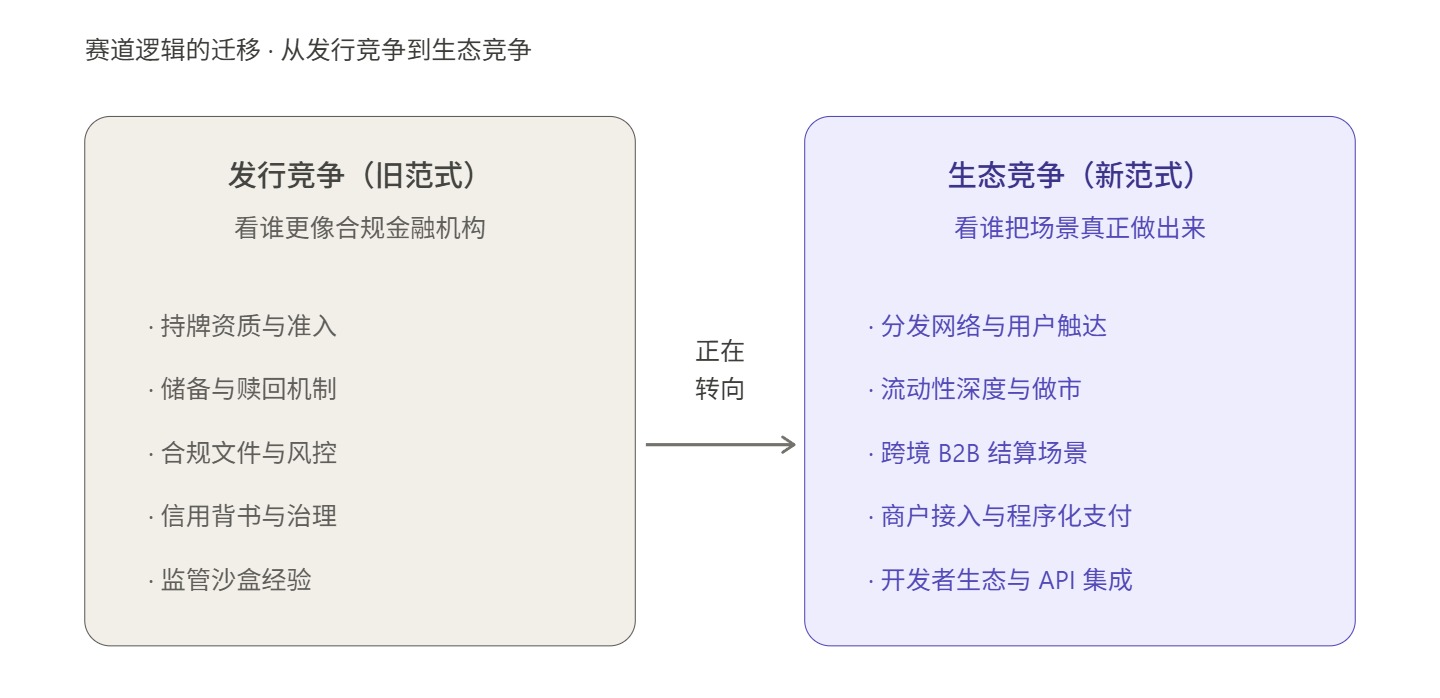

Ito ang dahilan kung bakit ang kritika mula sa labas na "hindi sapat ang lisensya lamang para sa mga stablecoin ng Hong Kong" ay hindi dapat maunawaan nang simpleng pagtutol; sa katotohanan, ang mga kritikang ito ay nagtuturo sa mga pangunahing gawain na kailangang matapos ng mga stablecoin ng Hong Kong sa susunod na yugto—pagkakaroon ng lisensya ay hindi sapat kung wala kang sapat na kakayahan sa pagpapalaganap, pag-organisa ng likuididad, at pagtatanggap sa mga aplikasyon; kung hindi, maaaring manatili lamang sa antas ng patakaran ang mga stablecoin ng Hong Kong at mahirap umabot sa tagumpay sa komersyal na aspeto.

Sa kasalukuyang global market ng stablecoin, hindi na isang market kung saan ang pagkakaroon ng合规标签 ang nagdedesisyon kung sino ang makakakuha ng mga user; ang mga pagkakataon sa paggamit, entry points, depth ng trading, efficiency ng clearing at settlement, integrasyon ng wallet, kakayahan sa pagpapalit ng fiat currency, at developer interfaces ang mga pangunahing salik na nagpapasiya kung gaano kabisado ang isang stablecoin.

Mula sa pag-unlad ng mga dayuhang merkado, ang paglipat ng pagkakasentro ay malinaw na nakikita.

Pagkatapos matapos ang pagkuha ni Stripe sa Bridge, hindi na ito pinag-uusapan ang stablecoin bilang isang marginal na kapasidad sa pagbabayad, kundi isinama ito nang mas malalim sa pagmamay-ari ng pondo ng kumpanya at global na sistema ng pagbabayad, tulad ng Stablecoin Financial Accounts na inilunsad para sa mga kumpanya sa 101 bansa noong 2025, at sumunod ang Open Issuance na dinisenyo ng Bridge, na layuning i-upgrade ang stablecoin mula sa isang suportadong alternatibong asset bilang isang “kapasidad sa pagbabayad na maaaring i-embed sa mga sistema ng pampublikong finansya ng kumpanya”.

Ang mga hakbang ng Circle ay may kahalagahan din. Sa nakaraang panahon, patuloy na inilalayo ng Circle ang USDC patungo sa mas malaking pagiging "programmable payment": sa isang aspeto, itinataguyod nito ang open na pagpapalawak ng autonomous payment batay sa x402, upang makapagbigay ng USDC ang AI Agents para sa awtomatikong pagbabayad sa API, computing power, data, at content; sa ibang aspeto, itinataguyod din nito ang paggawa ng standard na kakayahan para sa napakaliit, machine-to-machine na pagbabayad.

Ito ay nagpapakita na sa pananaw ng mga pinakamatalinong player sa infrastruktura ng pagbabayad, ang pangunahing layunin ng kompetisyon sa stablecoin ay hindi na lamang ang pagkakaroon ng karapatan na maglabas, kundi sino ang makakagawa nito bilang pondo sa ilalim na maaaring i-access, i-settle, at i-manage ng mga negosyo.

Noong nakaraan, mayroon nang katulad na praktika sa Hong Kong; bago umabot ang opisyal na pagpapatupad ng Hong Kong’s Stablecoin Ordinance noong nakaraan, ang licensiadong OSL Group ay naglunsad ng tatlong bagong produkto na nakatuon sa mga institusyon: ang合规稳定币管理平台 StableX, ang asset tokenization service na Tokenworks, at ang enterprise-grade crypto payment solution na OSL BizPay, at noong 2026, inilunsad nito ang enterprise-grade compliant USD stablecoin na USDGO na sumusunod sa pambansang regulasyon ng Estados Unidos at maaaring ma-distribute nang合规 sa Hong Kong, na pangunahing nakatuon sa mga larangan tulad ng cross-border e-commerce, bulk trade, at interactive entertainment.

Sa ilalim ng kontekstong ito, ang pagtingin sa Hong Kong ay nagpapakita ng isang mas mahalagang tanong: ang unang pagbibigay ng lisensya sa Hong Kong ay naglutas sa "sino ang una na makakapasok nang ligtas," ngunit ang pagkakaroon ng tunay na kompetitibong ekosistema ng stablecoin sa Hong Kong ay nakadepende sa "sino ang magpapatupad ng mga sumusunod na apat na bagay."

Tatlo, ang paglabas ay hindi ang huling punto, ang mga kasapi sa pagbuo ng ekosistema ang mahalaga

Mula sa istruktura ng global stablecoin market, ang pagkakahati-hati ng ekosistema ay patuloy na naging malinaw.

Ang pinakamalaking katangian ay ang mataas na pagkakaisa sa paglalabas. Halimbawa, ang USDT at USDC ay nagtatampok ng higit sa 86% ng kabuuang market cap ng stablecoin, ngunit ang pangunahing kahusayan ng mga tagapaglalabas ay hindi direktang katumbas ng kontrol sa ekosistema; ang tunay na kompetisyon ng stablecoin ay madalas ay hindi nakabatay lamang sa laki ng paglalabas, kundi mas sa depth ng liquidity, sakop ng channel, at pagpasok sa mga sitwasyon.

Tulad ng USDC, kahit na ang market cap nito ay lamang 42% ng USDT, mas mataas ang aktibidad nito sa paglipat sa blockchain, mga escenario ng pagbabayad ng mga institusyon, at ekosistema ng mga developer—ito ay dahil sa network ng distribution at kakayahan sa pagtanggap ng mga escenario, hindi lamang sa dami ng paglabas; at ang PYUSD, kahit na ang legal issuer nito ay ang Paxos, ang tunay na nagpapalawak sa iyo ay ang kakayahan ng PayPal sa distribution ng mga account.

Nagpapakita ito na ang mga tagapaglabas at mga tagapagtatag ng ekosistema ng stablecoin ay dalawang iba’t ibang kombinasyon ng kakayahan:

- Ang tagapaglabas ang responsable sa pagpapamahala ng reserve, compliance at risk management, at ang mekanismo ng redemption, na ang mga ito ay ang pangunahing gawain ng «issuance layer»;

- Ang mga tagapagtatag ng ekosistema ang responsable sa pagpapamahagi, pagpupulong ng likuididad, pagpapalakas ng mga senaryo, at pangnegosyong operasyon, na ang mga ito ay ang pangunahing gawain ng «application layer».

Hindi ito isang relasyon ng pagpapalit, kundi isang kooperatibong relasyon sa pagitan ng itaas at ibaba ng chain.

Kung isasalarawan ang ecosystem ng stablecoin bilang isang gusali, ang pagkuha ng lisensya ng issuer ay kasinghalaga lamang ng pagsasagawa ng pahintulot para sa paggawa ng pundasyon; ang tunay na nagpapasya kung gaano kataas ang gusali ay ang bawat layer ng kanyang mga estruktura ng suporta, at ang mga channel ng pagkakabahagi, likuididad sa pagtinda, network ng pagbabayad, integrasyon ng mga senaryo, at kakayahang mag-operate nang may pagsunod sa batas ay mga bahagi lamang ng mga estruktura ng suportang ito.

Kaya ang totoong pagsubok na hinarap ng mga stablecoin sa Hong Kong ay maaaring hindi nagmumula sa “sino ang makakakuha ng lisensya”, kundi sa “sino ang makakagamit nito nang talagang epektibo pagkatapos makakuha ng lisensya”.

Ito ang dahilan kung bakit sa susunod na yugto ng Hong Kong stablecoin, ang tunay na kakulangan ay hindi lamang ang mga bagong issuer, kundi ang mga生态型平台 na kayang magtanggol ng distribusyon, pagtinda, pagbabayad, likuididad, at pagpapatupad ng mga regulasyon.

Sa katotohanan, ang mga unang organisasyon na nakakuha ng lisensya ay nagpapakita na naman nito sa kanilang mga aksyon. Ayon sa mga ulat, ang E-Dian Financial ay plano na makipagtulungan sa mga piling negosyo bilang mga distribydor upang ibigay ang kanilang stablecoin sa publiko; samantalang ang HSBC ay handa na magamit ang dalawang app, ang PayMe at ang HSBC HK Mobile Banking, upang makipag-ugnayan sa mga user.

Ibig sabihin, kahit ang unang issuer na nakakuha ng lisensya, ang unang reaksyon nila pagkatapos ng pagpapatakbo ay hindi “Nakakamit na ko ang pagpapalabas ng coin,” kundi “Paano ko ito i-distribute?” Ito mismo ay nagpapakita na ang stablecoin ay hindi isang negosyo na maaaring tapusin ng issuer lamang, kundi isang sistemang pang-ekosistema na nangangailangan ng pakikipagtulungan sa maraming antas.

Sa parehong kahulugan, ang tunay na kakulangan sa susunod na yugto ng Hong Kong ay hindi lamang ang mga bagong issuer, kundi ang mga生态型平台 na kayang magtanggap ng pagkakabahagi, pagtrato, pagbabayad, likuididad, at pagpapatupad ng pagkakasunod-sunod.

Ito rin ang pinakamahalagang posisyon sa diskusyong ito—ang komprehensibong platform na may kakayahang mag-ugnay sa mga tagapaglabas, tagapagdaloy, at tagagamit, na maaaring talagang matukoy ang antas ng ekosistema ng stablecoin sa Hong Kong.

Ang OSL, ang lokal na may lisensya na player mula sa Hong Kong na nabanggit sa itaas, ay nagsampa ng malinaw na pahayag na magkakaroon ng aktibong pakikipagtulungan sa mga may lisensya na tagapaglabas ng stablecoin sa Hong Kong, at gagamitin ang kanilang mga kakayahan sa distribusyon, likuididad, at imprastruktura upang tulungan ang pagpapatupad ng mga kaugnay na produkto at aplikasyon. Ang pahayag na ito ay nangangahulugan na mas aktibo nilang iniiwasan ang sarili bilang serbisyo na nagpapalawig ng mga "maliit na ugat" sa malaking network ng stablecoin.

Sa pananaw na objektibo, ang kakulangan ng ganitong uri ng papel, para sa isang bagong nagsisimula at naturally nangangailangan ng maraming pagtutulungan na merkado, ay hindi mas mababa kaysa sa sariling pagpapalabas ng lisensya.

Kaya nga ito ang pangunahing salik na magpapasya kung makakakuha ba ang mga stablecoin sa Hong Kong ng isang puwesto sa pandaigdigang kompetisyon.

Isulat sa huli

Balik sa mas malawak na pananaw, ang sitwasyon ng Hong Kong stablecoin ngayon ay talagang hindi madali.

Tingnan ang mainland, ang polisiya ay hindi magiging mas mababa sa maikling panahon; tingnan ang overseas, ang mga pagkakakilanlan ng user at ang mga hadlang sa network effect ay nasa mataas na antas na. Sa ganitong kalagayan, kung ang ecosystem ng stablecoin sa Hong Kong ay magpapaligaya lamang sa antas ng “pagbibigay ng lisensya—paglalabas—pagkakaroon ng pagsunod,” maaari itong muling maging katulad ng virtual banks—magandang istruktura, mabuting datos, ngunit ang mas malaking ecosystem ay hindi pa rin nabubuo.

Ngunit kung isipin natin ang kabaligtaran, ito ay ang tamang pagkakataon para sa Hong Kong.

Ang pandaigdigang merkado ng stablecoin ay nagdadaan sa isang malalim na pagbabago ng paradigma, kung saan ang mga stablecoin ay hindi na lamang isang midyum ng pagtutustos sa loob ng cryptocurrency market, kundi tinutukoy muli bilang imprastruktura ng susunod na henerasyon para sa pandaigdigang pagbabayad at pagpapakita. Sa bagong paradigma na ito, ang kakayahang sumunod sa batas ay hindi na ang tanging dimensyon ng pakikidigma; ang mga network ng pagpapalaganap, mga escena ng pagbabayad, teknikal na imprastruktura, at kakayahang mag-ops ng ekosistema ay naging magkakaparehong mahalaga o kahit higit pa.

Bilang isang pandaigdigang sentro ng pampalapad na pagsasapalaran, may natural na kahusayan ang Hong Kong sa disenyo ng institusyon at pagpapatupad ng pagkakasunod, ngunit upang isalin ang ganitong kahusayan sa isang kompetitibong ekosistema ng stablecoin, hindi sapat ang mga unang lisensya lamang; kailangan pa ng mga kumpanya sa pagbabayad, mga teknolohikal na platform, mga合规 middleware, mga Web3-native na negosyo, at mga lokal na may lisensya na institusyon upang i-activate nang paulit-ulit ang pagpapalabas, likuididad, mga aplikasyon, at operasyon—mga mas mahirap at mas totoong gawain.

Ang pagpapalabas ng lisensya ay lang isang bahagi ng mas mahabang lakad; ang totoong kompetisyon para sa mga stablecoin sa Hong Kong ay kailangan pa lang magsimula.