Paano madaling maunawaan ang mga pinakabagong market trends, teknikal na pag-unlad, pag-unlad ng ecosystem, at sitwasyon sa pamamahala sa Web3? Ang 'Market Pulse Analysis' ng Web3Caff Research ay maglalayong maghanap at piliin ang mga kasalukuyang pangyayari sa field, at magbibigay ng pagpapaliwanag, pagsusuri, at pagsusuri sa mga prinsipyo nito. Tignan ang esensya sa likod ng mga pangyayari, at sumama agad sa amin upang mabilis na makakuha ng mga trend sa unahan ng Web3 market.

May-akda at pinagmulan: ShirleyLi, siyentipiko ng Web3Caff Research

Cover: Typography by 外捕研究(Web3Caff Research)

Bilang ng mga salita: Kabuuan ng 3200+ na salita

Compliance notice: Ang sumusunod ay isang obhetibong pagsusuri sa pinakabagong regulasyon sa Hong Kong, China at sa buong mundo tungkol sa RWA, stablecoin, at iba pang mga larangan, at hindi ito isang anumang panawagan o alok. Mangyaring maunawaan na ang paglalabas at pagpapartisipasyon sa pag-invest sa Token ay may iba’t ibang matigas na regulasyon at limitasyon sa iba’t ibang bansa at rehiyon, lalo na sa mainland China kung saan ang paglalabas ng Token ay maaaring ituring na “illegal securities offering,” at ang pagbibigay ng serbisyo sa pagpapag-ugnay ng mga transaksyon ng Token ay kabilang sa “illegal financial activities” (strongly recommended for readers in mainland China na basahin ang Compilation and Key Highlights of Laws and Regulations Related to Blockchain and Virtual Currency in Mainland China) Kaya mangyaring huwag gamitin ang impormasyong ito bilang batayan para sa anumang desisyon, at mangyaring sundin nang maayos ang mga batas at regulasyon sa inyong bansa o rehiyon, at huwag sumali sa anumang ilegal na financial activity.

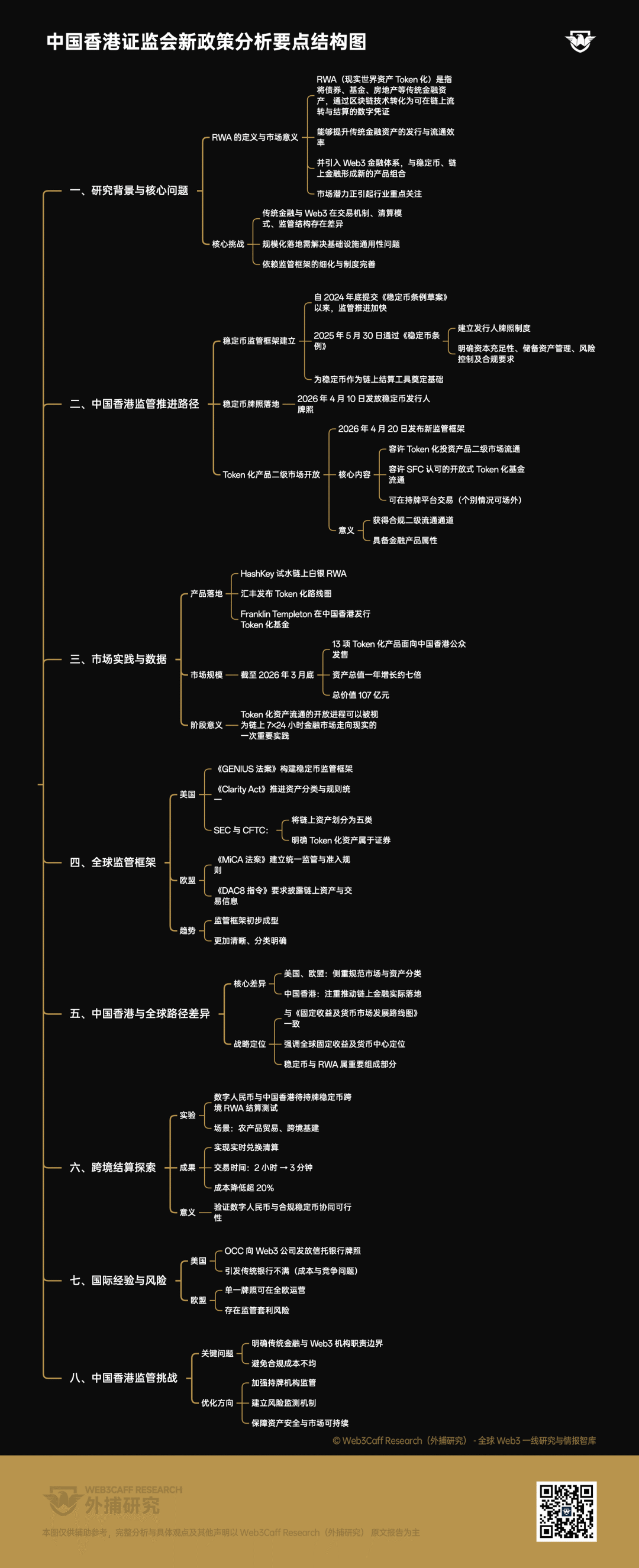

RWA (Real World Assets,tokenization ng mga real-world assets) ay ang proseso ng pagpapalit ng tradisyonal na mga pampalakas na ari-arian tulad ng bonds, mga pondo, at ari-arian sa pamamagitan ngblockchain teknolohiya bilang mga digital na sertipiko na maaaring palitan at i-settle saon-chain. Ang mekanismong ito ay hindi lamang nagbibigay ng mas mataas na efisensiya sa paglabas at pagdaloy ng mga tradisyonal na ari-arian, kundi pati na rin ang pagpapakilala nito sa Web3 financial system upang makabuo ng mga bagong produkto kasama ang stablecoins at on-chain finance. Kaya, ang potensyal ng merkado sa RWA sector ay nagsisimula nang makakuha ng malaking pansin mula sa mga kalahok sa industriya.

Gayunpaman, may malaking pagkakaiba ang tradisyonal na sistema ng pampublikong finansya at ang Web3 na sistema ng finansya sa mga mekanismo ng transaksyon, paglilinis, at mga istruktura ng regulasyon, na nangangahulugan na ang malawakang pagpapatupad ng RWA ay hindi lamang nangangailangan ng paglutas sa mga pangkalahatang isyu sa infrastraktura, kundi magiging malaking nakasalalay din sa pagpapalawig ng mga kadahilanan sa regulasyon at pagpapabuti ng mga patakaran.

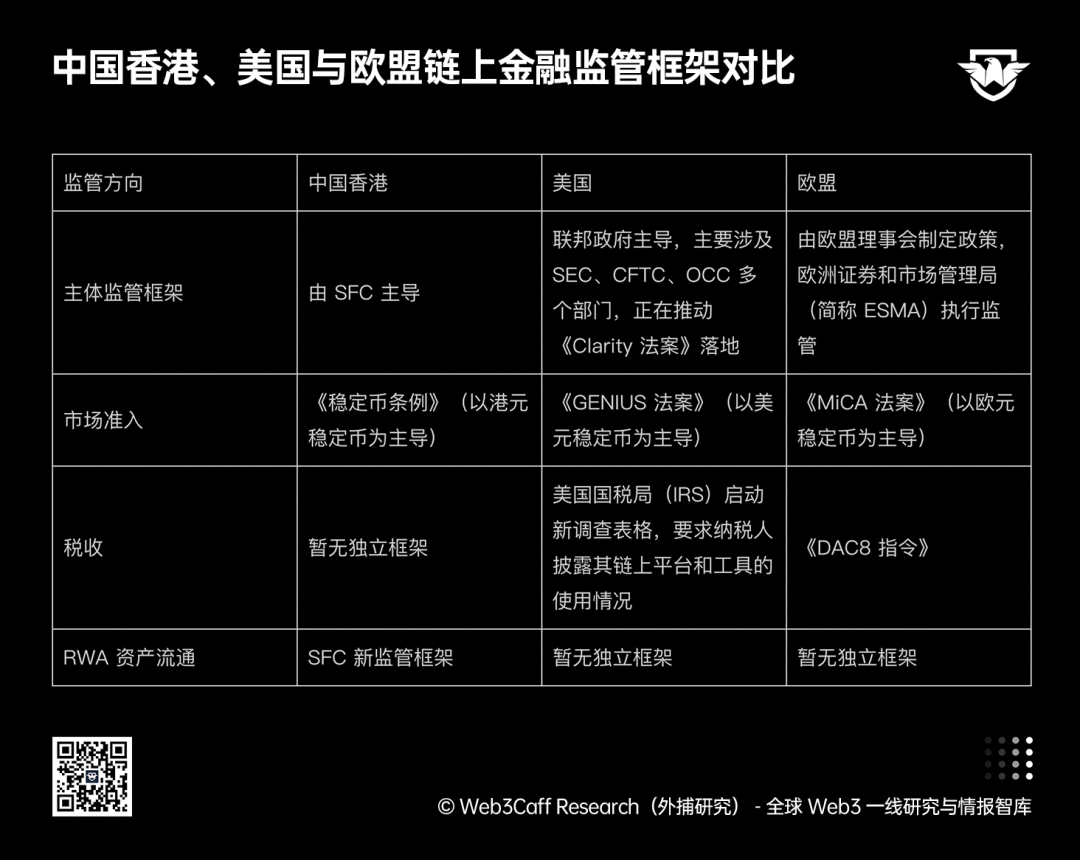

Sa ilalim ng kontekstong ito, ang Hong Kong ng China ay nagpapabilis nang malinaw sa pagkakaroon ng regulasyon mula noong ipinasa ang draft ng bill tungkol sa stablecoin noong katapusan ng 2024.

May 30, 2025, ay opisyal na pinasa ng Hong Kong, China ang Stablecoin Ordinance, na nagtatatag ng malinaw na regulatory framework para sa paglalabas at pagpapatakbo ng mga stablecoin. Ang framework ay nagtataguyod ng sistema ng licensing para sa mga issuer ng stablecoin, at nagtatadhana ng sistematisadong mga hiling para sa mga licensed entity sa kapanatagan ng kapital, pamamahala ng mga asset ng reserve, kontrol sa panganib, at pagtutugon sa regulasyon, na nagtatayo ng regulatory foundation para sa pagiging tiwala sa stablecoin bilang instrumento sa pagbabayad sa blockchain (Para sa karagdagang pagbabasa:Paano makakatulong ang pagpasa ng Stablecoin Ordinance sa Hong Kong sa pagpapalakas ng global compliance ng stablecoin at sa pambansang estratehiya para sa internationalisasyon ng Renminbi?).

No translation provided.

April 20, 2026, ang Securities and FuturesCommission ng Hong Kong, China (kilala rin bilang Hong Kong SFC, dito ay tinatawag na SFC) ay naglabas ng karagdagang regulatory framework na una naming pinapahintulutan ang pagkalat ng tokenized investment products sa secondary market. Ang pangunahing direksyon ng framework ay: pinapahintulutan ang pagkalat ng mga tinatanggap ng SFC na open-ended tokenized funds; pinapahintulutan ang mga kaugnay na produkto na makipag-trade sa mga platform na may lisensya ng SFC (sa ilang mga kaso, maaaring buksan ang OTC form). Ibig sabihin nito, ang mga tinatanggap ng SFC na tokenized products ay unang nakakamit ng合规 na secondary流通 channel, at nagpapakita na sila ay may katangian ng financial products.

Sa antas ng produkto, sinabi ni Chow Tat-kan, miyembro ng Legislative Council ng Special Administrative Region ng Hong Kong, China, sa isang talakayan sa 2026 Hong Kong Web3 Carnival na kasalukuyan, ang HashKey ay nagsagawa ng pagsubok sa chain-based silver RWA Token, ang HSBC ay naglabas ng roadmap para sa tokenization business, at ang mga institusyon tulad ng Franklin Templeton ay naglabas din ng tokenized funds sa Hong Kong. [2] Ayon sa SFC, hanggang sa Marso 31, 2026, mayroon nang 13 tokenized products na ipinagbili sa publiko ng Hong Kong, at ang kabuuang halaga ng mga aset na pinamamahalaan ng mga tokenized product na ito ay tumataas ng halos pitong beses sa nakaraang taon, na umabot sa 10.7 bilyon, na nagpapakita na ang pagtanggap sa ganitong uri ng produkto ay mabilis na umuunlad. [3] Mula sa mga pagbabago sa datos na ito, ang proseso ng pagbubukas ng paggalaw ng tokenized assets ay maaaring ituring bilang isang mahalagang pagsasagawa ng pagdating ng 7×24 na online financial market sa katotohanan.

Sa buong mundo, ang mga regulasyon ng Estados Unidos at ng European Union sa internasyonal na merkado ay patuloy na nagsisigla.

Sa Amerika, ang American Stablecoin Innovation National Guidance and Establishment Act ng 2025 (karaniwang tinatawag na GENIUS Act) ay opisyal na sinimulan noong Hulyo 2025. Layunin ng batas na ito na bumuo ng komprehensibong framework para sa paglabas at regulasyon ng stablecoin, na nagtatadhana ng malinaw na mga pamantayan para sa kwalipikasyon ng mga tagapaglabas, estado ng kanilang mga asset reserve, at mga pamantayan sa pagpapatupad. Samantala, ang Digital Asset Market Clarity Act (karaniwang tinatawag na Clarity Act) ay nasa pag-aaral pa ng Senado, at layunin nito na magbigay ng malinaw na gabay sa pamamagitan ng isang magkakatugmang klasipikasyon at regulasyon para sa mga asset sa blockchain. (Para sa karagdagang pagbabasa: Naipasa ng Senado ng Amerika ang GENIUS Stablecoin Act: Ano ang mga malaking pagbabago para sa Web3 at RWA? at Malapit na ang pag-aaral ng Clarity Act ng Amerika: Ang DeFi-friendly, klasipikasyon ng asset, at paghahati ng kapangyarihan sa pagitan ng SEC at CFTC—ba’t ito ang tumpak na punto ng pagkakalikhos ng regulasyon sa crypto?)

Marso 2026,U.S. Securities and Exchange Commission (o SEC) at U.S.Commodity Futures Trading Commission (o CFTC) ay naglabas ng joint statement na hinati ang mga asset sa chain bilang mga digital commodity, digital collectibles (NFTs), digital utility tokens, stablecoins (payment tokens), at digital securities, kung saan itinakda nang malinaw na ang tokenized assets ay kabilang sa kategorya ng securities. Ito ay nagbigay din ng batayan para sa pagtatatag ng mga hangganan ng regulasyon para sa bawat uri ng asset.

Sa aspeto ng European Union, ang Markets in Crypto-Assets Regulation (MiCA) ay naging epektibo noong Disyembre 2024. Ang batas na ito ay nagtatag ng isang magkakaisang regulatory framework upang magbigay ng malinaw na lisensya at mga patakaran sa pagpasok sa merkado para sa mga platform ng pagtatabi, custodialserbisyo, at iba pang mga gawain tulad ng paglabas ng stablecoin. Ang pinakabagong batas tungkol sa transparensya ng buwis sa digital assets (kilala rin bilang DAC8 Directive) ay naging epektibo rin noong Enero 1, 2026, na nangangailangan mula sa mga provider ng serbisyo sa chain-based assets na ipaalam at ibahagi ang detalyadong impormasyon tungkol sa mga asset at transaksyon ng mga gumagamit sa mga ahensya ng buwis ng bawat bansa. Ibig sabihin nito, ang mga ahensya ng buwis ay maaaring magregula nang malinaw at transparent sa pagmamay-ari, pagtatabi, at paglipat ng Web3 assets gaya ng kanilang pagtrato sa Web2 na mga akawnt sa bangko.account

Kaya makikita na ang mga frame ng regulasyon sa mga asset sa chain ng mga malalaking ekonomiya sa buong mundo ay nagsimula nang maayos at nagpapakita ng mas malinaw at mas maayos na pagkakasuri.

Kumparasyon ng mga framework ng regulasyon sa chain-based finance sa Hong Kong, China, Estados Unidos, at European Union, gawa ni ShirleyLi, researcher ng Web3Caff Research

Gayon, sa kabuuan, ang regulasyon ng Estados Unidos at ng EU ay nakatuon sa pagpapaliwanag ng pagkilos ng mga pamilihan sa blockchain, pagtukoy sa kalikasan ng mga aset, at pagkaklase, habang ang Hong Kong ay mas nakatuon sa pagpapabilis ng praktikal na pagpapatupad ng mga pamilihan sa blockchain. Ang direksyong ito ay nagsasalungat sa dating “Roadmap for the Development of Fixed Income and Currency Markets” na inilabas ng Securities and Futures Commission (SFC) at Hong Kong Monetary Authority (HKMA) ng Hong Kong. Ang road map ay nagteklar sa “posisyon ng Hong Kong bilang pandaigdigang sentro para sa fixed income at currency” at ang mga patakaran sa regulasyon kaugnay ng mga lisensya sa stablecoin at paglabas at pagdaloy ng mga RWA asset ay natural na bahagi rin ng framework ng regulasyon sa aset ng Hong Kong.

Mahalagang tandaan na noong huling bahagi ng Pebrero ng taong ito, ang Institute of Digital Currency ng People's Bank of China at ang Hong Kong Monetary Authority ay nag-launch ng isang espesyal na pagsubok para sa cross-border RWA settlement gamit ang digital yuan. Ang pagsubok na ito, na nakatuon sa pagtinda ng agrikultural na produkto at cross-border infrastructure, ay nag-verify ng kakayahan ng digital yuan na mag-real-time exchange at settlement sa mga stablecoin na nasa ilalim ng lisensya sa Hong Kong (kasalukuyang mayroon nang dalawang kumpanya na nakakuha ng opisyal na lisensya), at tagumpay na binawasan ang oras ng tradisyonal na cross-border transaction mula sa 2 oras hanggang 3 minuto, at bawasan ang gastos ng higit sa 20%. [4] Ang pagbubukas na ito ay karagdagang ipinakikita ang pagkakasya ng digital yuan at合规 na stablecoin. (Para sa karagdagang pagbabasa:Market Pulse Analysis: Ang “International Operations Center ng Digital Yuan” bilang signal ng isang sistema sa dalawang panig ng Taiwan, kung saan ang mainland ay nagbibigay ng base, at ang Hong Kong ay nagbibigay ng merkado)

Gayunpaman, ang karanasan sa regulasyon ng Estados Unidos at ng European Union ay maaaring maging gabay para sa Hong Kong ng China. Halimbawa, noong huling bahagi ng Disyembre ng nakaraang taon, ang Office of the Comptroller of the Currency (OCC) ng Estados Unidos ay nagbigay ng mga lisensya bilang trust bank sa limang Web3 na kumpanya tulad ng Circle, Ripple, at BitGo, na nagpapahintulot sa kanila na legal na makilahok sa mga aktibidad sa blockchain. Gayunpaman, ang hakbang na ito ay nagdulot ng pagkagalit sa tradisyonal na industriya ng bangko. [5] Ito ay dahil sa paniniwala ng tradisyonal na mga bangko na ang kanilang mga responsibilidad at gastos sa pagkakaroon ng pagkakasunod-sunod ay hindi pantay sa mga lisensyadong Web3 na institusyon, at mayroon ding kompetisyon sa kanilang mga negosyo. Samantala, ang MICA Act ng European Union ay nagsasaad na ang mga tagapagbigay ng serbisyo sa mga asset sa blockchain ay kailangan lamang makakuha ng isang lisensya sa isang miyembro ng bansa upang makapag-operate sa buong European Union, at ang ganitong cross-border accessibility ay maaaring magdulot ng pagsabog o regulasyonarbitragerisk.

Para sa Hong Kong, China, ang mga kaso na ito ay nagbibigay ng mahalagang aral at babala. Sa isang panig, habang pinoproseso ng Hong Kong, China ang pagpapatupad ng chain-based financial system, kailangan nilang malinaw ang mga hangganan ng responsibilidad sa pagitan ng tradisyonal na mga institusyong pinansyal at Web3 institutions upang maiwasan ang hindi pantay na mga obligasyon at gastos sa pagtutugma sa batas; sa kabilang panig, kailangan din nilang pahusayin ang pagmamasid sa aktwal na operasyon ng mga may lisensya, samantalang itatayo ang epektibong mekanismo para sa pagmamasid sa panganib upang pangalagaan ang kaligtasan ng mga ari-arian ng user at makamit ang mapanatiling pag-unlad ng merkado. Gayunpaman, sa pangkabuuang pananaw, ang regulasyon sa global chain-based financial system ay patuloy pa ring nasa yugto ng paghahanap, at ang proseso ng pagkakaisa nito sa tradisyonal na pinansyal ay kailangan pang masusing obserbahan sa mahabang panahon.

Balangkas ng mga pangunahing puntos:

Mga sanggunian:

[1] The Hong Kong Monetary Authority has issued two stablecoin issuer licenses

[2] Chiu Tat-kan: Ang regulasyon ng Web3 sa Hong Kong ay sumusunod sa isang matatag at progresibong landas, na nakatuon sa mga sumusunod na yugto: mga participant, produkto, at paggawa ng batas

[3] Ipinahayag ng Securities and Futures Commission ang bagong regulatory framework na nagpapahintulot sa pagbebenta ng tokenized, na-approve ng SEC na investment products sa secondary market

[4] Ang Hong Kong stablecoin at digital RMB, ba ito ang “mabilis na daan” para sa mga asset ng mainland na lumabas sa ibang bansa?

[5] Inilalabas na ba ng mga banko ang kanilang cake? Ipinapahiwatig ng mga banko sa Amerika na sasalakayin ang OCC tungkol sa pagpapahintulot sa mga lisensya sa cryptocurrency

[6] Maunawaan ang bagong patakaran ng SEC: Maaari nang bili at ibenta ang tokenized fund tulad ng mga stock

[7] Tungkol sa liham ng pagpapahayag tungkol sa pagbili at pagbebenta sa pangalawang merkado ng mga tinatawag na mga tinubos na produkto sa pagpapautang na tinanggap ng SEC

[8] Pinagsama ng SEC at CFTC ng Estados Unidos ang kanilang malaking gabay na nagtatakda ng malinaw na hangganan sa pagitan ng mga securities at hindi securities sa mga cryptocurrency

[9] Nakakarating ba ang pagbabayad ng buwis sa Estados Unidos sa mga wallet at exchange na 6 taon na ang nakalipas? Iba’t ibang antas ng paglilinaw sa bagong anyo ng IRS

[10] 88EX Insight: Mas mabigat ang regulasyon sa Europa: Iinilalapat ng ESMA ang pagiging eksklusibong regulahing ahensya sa crypto market

Disclaimer: Ang report na ito ay isinulat ng Web3Caff Research, at ang lahat ng impormasyon dito ay para sa pagsusuri lamang at hindi nagtataglay ng anumang paghuhula, payo, panawagan, o alok sa pag-invest. Huwag magbatay sa ganitong impormasyon ang mga investor sa pagbili, pagbenta, o pagpapatakbo ng anumang security, cryptocurrency, o anumang istratehiya sa pag-invest. Ang mga termino at pananaw na ginamit sa report ay naglalayong tulungan sa pag-unawa sa mga trend ng industriya at palakasin ang responsable na pag-unlad ng Web3, kabilang ang blockchain industry, at hindi dapat itong ituring bilang malinaw na legal na pananaw o opinyon ng Web3Caff Research. Ang mga pananaw sa report ay nagpapakita lamang ng personal na opinyon ng mga may-akda hanggang sa petsang binanggit, at walang kinalaman sa posisyon ng Web3Caff Research, at maaaring magbago batay sa susunod na pangyayari. Ang impormasyon at pananaw sa report ay kinuha mula sa mga pribado at di-pribadong pinagkukunan na itinuturing ng Web3Caff Research bilang mapagkakatiwalaan, ngunit hindi ito naglalaman ng lahat ng data at hindi garantisado ang karampatan nito. Kaya, ang Web3Caff Research ay hindi nagtataglay ng anumang pagsisiguro kung tama o maaasahan ang impormasyon, at hindi ito responsable sa anumang error o kakulangan (kabilang ang anumang responsibilidad dahil sa kawalan ng katiyakan). Ang report ay maaaring maglaman ng “forward-looking” na impormasyon, na maaaring maglalaman ng mga hula at forecast, at ang dokumentong ito ay hindi nagtataglay ng anumang pagsisiguro sa anumang hula. Ang paggamit sa impormasyon sa report ay ganap na nasa kamay ng mambabasa. Ang report na ito ay para sa pagsusuri lamang at hindi nagtataglay ng anumang payo, panawagan, o alok sa pagbili o pagbenta ng anumang security, cryptocurrency, o pagpapatakbo ng anumang istratehiya sa pag-invest; mangyaring sundin nang maayos ang mga batas at regulasyon sa inyong bansa o rehiyon.