Pambungad

Noong dulo ng taon, habang ang HashKey ay nasa proseso ng pagpapalabas ng kanyang stock, inanunsiyo ng Hong Kong Treasury at Securities and Futures Commission na, bukod sa pagpapatupad ng orihinal na regulatory framework, ay magpapatuloy sila sa pagpapagawa ng mga lisensya para sa dalawang uri ng serbisyo - "virtual asset trading" at "virtual asset custody" - sa ilalim ng Anti-Money Laundering Ordinance (AMLO). Bukod dito, inihahanda nila ang pagdaragdag ng dalawang bagong uri ng lisensya: "providing advice on virtual assets" at "virtual asset management", at nagsimula na ang kanilang consultation sa publiko. Kung matagumpay ito, ang lahat ng pangunahing serbisyo sa buong proseso ng virtual asset - "trading", "custody", "investment advisory", at "asset management" - ay lahat ay magiging available at lahat ay nasa ilalim ng isang lisensya.

Hanggang dito, mayroon bang mambabasa na nagsisisigla?Hindi ba maaaring gawin ngayon ng Hong Kong ang mga serbisyong ito? Naramdaman kong napakalaking oras na pala ang lumipas, pero bakit nagsisimula pa lang ang pagbebenta ng mga tiket?

Hanggang ngayon, ang mga plataporma ng virtual asset sa Hong Kong ay maaari lamang gawin ng 11 espesyalisadong plataporma na may VATP license. Ang mga hiwalay na serbisyo ng virtual asset, tulad ng transaksyon, investment advisory, at asset management ay ginagawa sa pamamagitan ng pag-upgrade ng tradisyonal na mga lisensya (1, 4, 9) upang matugunan ang mga kinakailangan ng kompliyansya, na katulad ng paggawa ng pansamantalang gusali sa batayang tradisyonal na lisensyadong mga patakaran. Ang kahalagahan ng bagong patakaran ay nasa paghihiwalay ng mga mahahalagang hiwalay na serbisyo at paglikha ng mga espesyal na lisensya para sa bawat isa, kung kaya't gagampanan nila ang kanilang mga tungkulin nang hiwalay. Ayon kay Encrypted Salad, ang mensahe na inilabas ay medyo malinaw: ang panginginoon sa virtual asset ay dapat magkaroon ng sariling daan at dapat talagang gawin ito nang hiwalay.

Gayon man, ang opisyos na pag-isyu ng lisensya ay inaasahang maghihintay hanggang 2026. Sa pagtingin pabalik, ang taon na ito ay may mahalagang papel para sa mga nakarehistradong virtual asset exchange platform. Ang SEC ay naglabas ng dalawang mahahalagang circular noong Nobyembre 3, 2025. Ang Crypto Salad ay nagsagawa ng pagsusuri sa isa sa mga ito, tingnan ang detalye saMga abogado ng Web3 na may malalim na paliwanag sa patakaran | Bagong alituntunin para sa mga plataporma ng virtual asset sa Hong Kong (I): Ang Circular ukol sa Pagsasama ng Likididad ng mga Platform ng Virtual Asset.Sakop natin ngayon ang susunod na bahagi nang maayos: Ang Pahayag ukol sa mga Produkto at Serbisyo para sa Pagsusulong ng Virtual Asset Exchange Platform.

1. Ano ang sinasabi ng Memorandum Circular?

Nararanasan na ng mga nasa unang linya ng industriya na ang mga virtual asset business sa totoong buhay ay talagang lumalabas na sa orihinal na VATP regulatory framework. Ang orihinal na lisensya ay binuo lamang para sa "centralized virtual asset trading platform," at ang pangunahing layunin ay ang pagpapagana ng transaksyon, ang paghihiwalay ng mga asset ng customer, at ang pangunahing pangangalaga ng market order. Ngunit kasama ang paglitaw ng mga stablecoin, tokenized securities, RWA, at iba't ibang mga investment product na may kaugnayan sa digital asset, ang papel ng platform sa praktikal na aspeto ay hindi na limitado sa isang simpleng lugar ng transaksyon.

Sa ganitong panimula, ang tunay na paghihirap ng mga regulatoryor ay hindi na ang "kung dapat o hindi dapat umiral ang mga gawaing ito," sapagkat kung patuloy nilang hahayaan ang mga ito na hindi kasali sa isang malinaw na regulatory framework, ito ay magpapahintulot sa merkado na mag-imbento ng sariling paraan sa mga di-kapani-paniwala na lugar. Sa halip na hayaan ang mga kumpanya na mag-isip ng mga paraan upang umikli sa mga patakaran, mas mabuti pang direktang isulat ang mga maaaring gawin at magbigay ng malinaw na responsibilidad. Sa tingin namin, ito ang layunin ng dokumentong ito.

Mula sa mga konkreto nitong nilalaman, ang memorandum ay nagdala ng ilang mga "pagpapalaya" sa antas ng plataporma, ngunit sa totoo'y ito ay isang muling pagtatalaga ng iba't ibang mga responsibilidad.

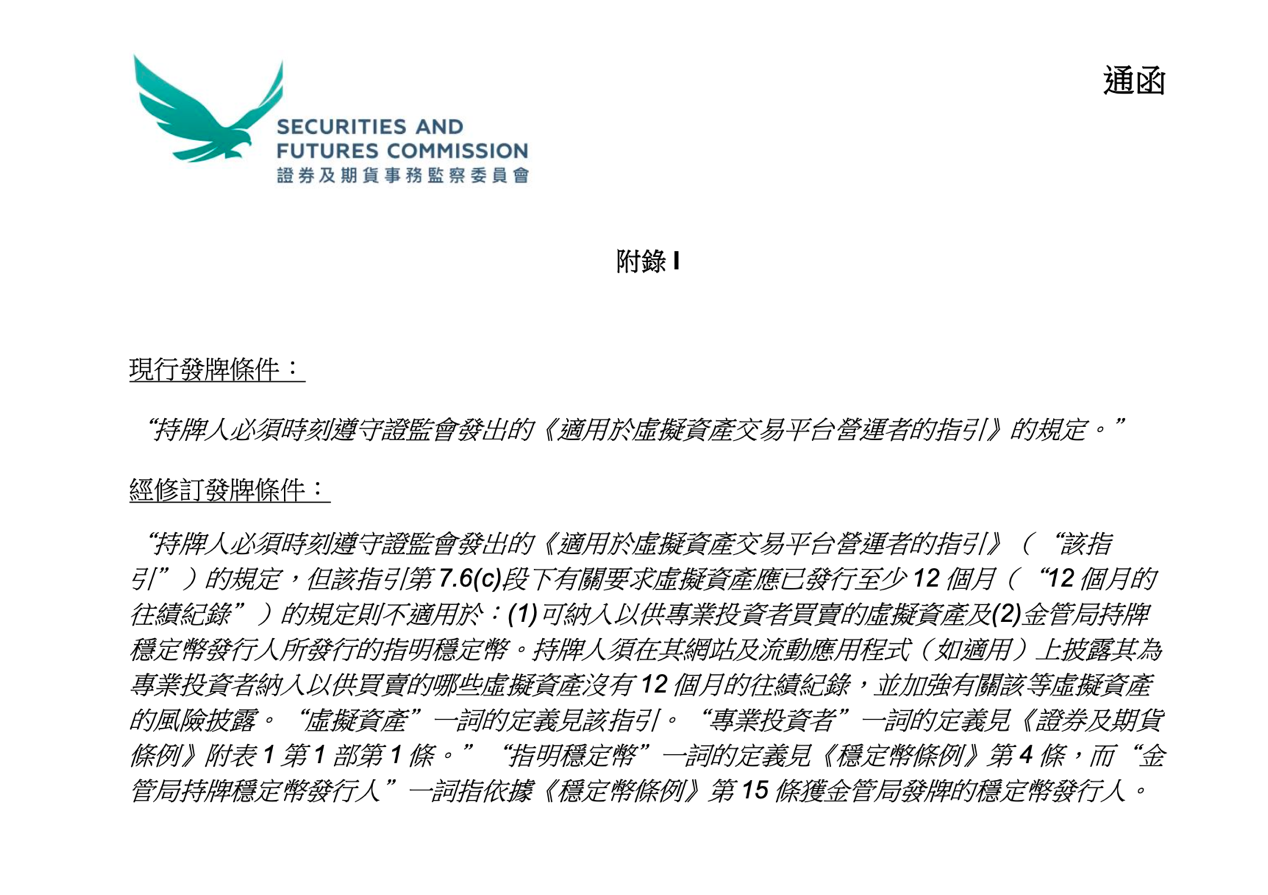

Una, ang mga pagbabago sa mga patakaran ng token inclusion.Nangunguna, ang mga virtual asset ay kailangan magkaroon ng hindi bababa sa 12 buwan ng transaksyon bago ito mailista sa VATP platform, isang pamantayan na nagsisilbing filter ng panganib sa pamamagitan ng oras. Ngunit sa praktikal na paggamit, hindi ito laging makatwiran: Ang isang proyektong may mahabang buhay ay hindi nangangahulugan na sapat na impormasyon o kontrolado ang panganib; sa kabilang banda, ang isang bagong inilunsad na proyekto ay hindi nangangahulugan na kulang sa sapat na pahayag at mapagbago na pagsusuri.

Kailangan nating tandaan na hindi ito nagpapawi ng buong 12-buong-talumpati na kailangan, kundi nagsisiguro ito ng pahintulot sa dalawang tiyak na sitwasyon:

Una ay mga virtual asset na inaalok lamang sa mga propesyonal na mamumuhunan, at ang pangalawa ay mga tinukoy na stablecoin na inilalabas ng mga naka-license issuer ng HKMA.Ibig sabihin, hindi iniloko ng SEC ang halaga ng nakaraang karanasan, kundi napagtibay na hindi dapat pantay-pantay ang paraan ng pagmamapa ng panganib para sa iba't ibang grupo ng mamumuhunan at uri ng ari-arian. Sa halip na itakda ang isang abstraktong panahon para sa mga plataporma upang "pawiin" ang panganib, mas mabuti pang hilingin sa mga plataporma na magpatakbo ng mas mahalagang pagsusuri.

Angkop din ang circular na ito ay nagpapalakas ng mga kinakailangan sa pahayag. Para sa mga virtual asset na walang 12 buwang karanasan ngunit inaalok lamang sa propesyonal na mga mamumuhunan, kailangang malinaw na ipakita ng mga lisensiyadong plataporma ang mga impormasyon sa kanilang website o application at magbigay ng sapat na babala ukol sa peligro.

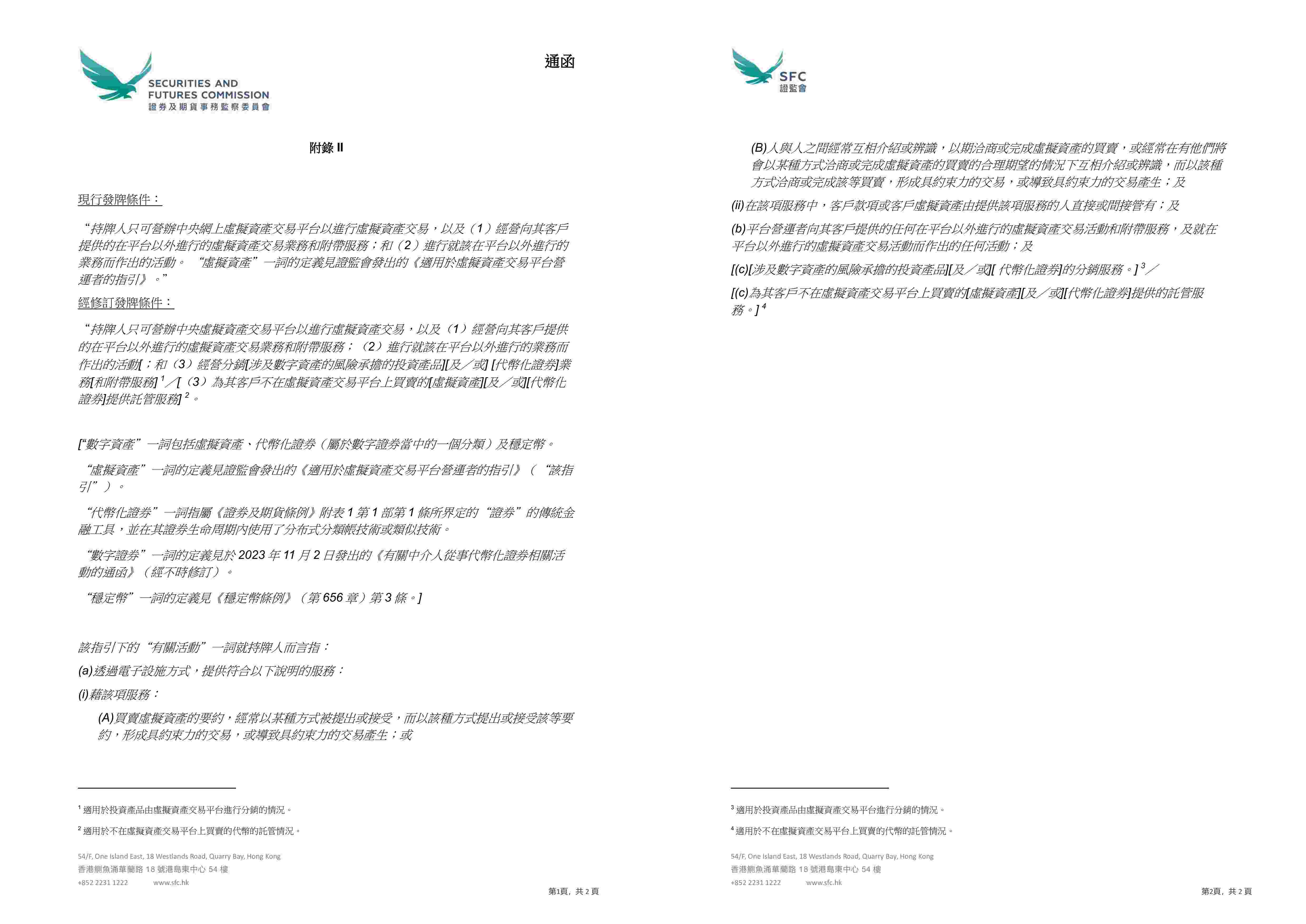

Ang pangalawang mahalagang pagbabago ay ang unang pagkakataon na pormal na inilahad ng CSRC ang mga kondisyon ng lisensya.Maaari ang VATP na platform na magbahagi ng mga tokenized securities at mga produkto ng pamumuhunan na nauugnay sa digital assets sa ilalim ng kasalukuyang regulatory framework.

Sa ngayon, ang VATP ay nagsisilbing tulay para sa mga produkto sa tunay na mundo, at kapag pumasok ito sa bagong papel ng paghahatid, ang mga platform ay hindi na lamang nakikipag-ugnayan sa mga panganib mula sa transaksyon kundi mayroon na silang responsibilidad na kumilos bilang isang distributor ng mga produkto sa pananalapi, kabilang ang pag-unawa sa produkto, paghuhusga kung angkop ito, at obligasyon na magbigay ng impormasyon. Ito ay hindi isang pagpapahintulot ng regulasyon kundi isang pagbabago ng responsibilidad dahil sa pagbabago ng papel.

Ang ikatlong pagbabago ay nakatuon sa mga patakaran ng pagmamay-ari.Ang memorandum ay nagpapahintulot sa mga lisensiyadong platform na magbigay ng serbisyo sa pagmamay-ari ng mga virtual asset o tokenized securities para sa mga hindi bumibili o bumebenta nito sa pamamagitan ng kanilang kaugnay na mga entidad.

Ano ang mga pagbabago na ito? Sa kasalukuyang praktis, hindi lahat ng proyektong asset ay kailangang palitan sa isang plataporma, ngunit ang mga customer ay nais pa rin na ang mga asset ay hawak o pamahalaan ng isang pinapanigan institusyon, kaya ang disenyo ng mga ganitong pangangailangan ay hindi gaanong maayos, at kadalasan kailangang gawin ang maraming hakbang upang mapanatili ito. Pagkatapos ng epekto ng circular, sa pangunahing anyo, ito ay nagbibigay ng mas malinaw at komplimentaryong daan para sa mga umiiral nang pangangailangan sa negosyo.

Kung ang pangunahing bahagi ng circular ay nagpapakita ng pangkalahatang direksyon ng patakaran, ang tatlong karagdagang bahagi naman ay mas nagpapakita ng mga pag-iisip ng CSRC sa antas ng operasyon kung "paano ito isasagawa".

Ang mga pagbabago sa alituntunin ng pagsali ng token sa Appendix I, sa paunang tingin ay bumaba ng antas ng pagpapalabas ng ilang mga produkto, ngunit sa totoo'y hindi ito binawasan ang responsibilidad ng platform para maging mapagmasid. Ang antas ay hindi nawala, ngunit ang VATP ay kailangang suportahan ang kanyang mga pagsusuri at pagpapahayag ng mas matibay na pagsusuri.

Ang larawan sa itaas ay mula sa opisyalyang website ng Hong Kong's SFC.

Ang mga Appendix II at III ay nagbibigay ng karagdagang kahulugan sa hangganan ng hanapbuhay ng mga platform at sa mga araw-araw na pangangasiwa ng mga ari-arian ng mga customer sa proseso ng paghahatid. Dahil sa muling pagsusuri ng "mga kaugnay na aktibidad," inilipat ng SEC ang paghahatid ng mga produkto sa pamumuhunan na may kaugnayan sa digital assets, tokenized securities, at mga serbisyo sa pagmamay-ari ng mga ari-arian na hindi transaksyon ng platform, pormal na sa hanapbuhay ng VATP. Samantala, sa mga aktibidad ng paghahatid, pinapayagan ang mga platform na magbukas at panatilihin ang mga trust account o customer account sa ilalim ng kanilang sariling pangalan sa mga kaukulang mga tagapag-angkin, upang maipagkaloob ang mga ari-arian para sa mga customer. Ang mga pagbabago na ito ay hindi nagpapababa ng mga kinakailangan para sa proteksyon ng ari-arian ng customer, kundi nagbibigay ng legal at regulatory na estruktura kung saan ang mga operasyon ay maaaring talagang "magtrabaho."

Ang larawan sa itaas ay mula sa opisyalyang website ng Hong Kong's SFC.

2. Pagkatapos ng pahayag, ano ang dapat tandaan ng mga propesyonal?

Ang isang bagong memorandum ay inilabas, at dati ay maaaring isama ng VATP ang mga transaksyon, pagpapagamot, pagsusuri, pagpapakilala ng mga produkto, at kahit na ilang aktibidad sa pagmamay-ari ng mga produkto sa ilalim ng kategorya ng "platform services," kung saan ang buong proseso ay nasa ilalim ng pwesto ng lisensya ng VATP, ngunit ngayon ay kailangang mas malinaw.Ihiwalay ang mga gawain na nasa loob ng pangunahing tungkulin ng exchange mula sa mga gawain na malapit nang magiging independiyenteng mga serbisyo sa pagpapanatili, paghahatid, o pagsusuri sa pamumuhunan, at kung paano ito gagawin sa pamamagitan ng iba't ibang mga organisasyon at paghihiwalay ng mga hanapbuhay upang matiyak ang pagkakapantay-pantay.

Samantala, para sa iba pang mga kumpanya tulad ng mga OTC at mga nagbibigay ng serbisyo, ang espasyo kung saan dati sila ay nasa alinlangan tungkol sa kanilang mga tungkulin o nagkakaloob-loob ang kanilang mga function ay mabilis nang umiit. Ang mga ito ay kailangang mas malinaw na sagutin ngayon ang isang tanong:Ano ang klase ng serbisyo sa virtual asset ang iyong ginagawa? At sa anong regulatory framework dapat mong tinatanggap ang responsibilidad?

III. Konklusyon

Kabuoan, ang ipinapakita ng memorandum ay hindi isang biglaang pagbabago ng pananaw ng regulasyon, kundi isang mas mapagkumbabang pagpipilian: ang mga VATP platform ay bumubuo mula sa isang simpleng lugar ng transaksyon papunta sa isang legal na node na nag-uugnay sa transaksyon, produkto, at pamamahala ng ari-arian, habang ang regulasyon ay nagsisikap na pansinin kung ang mga platform ay talagang nagpapakita ng responsibilidad na dapat nila gampanan kaysa sa mga kondisyon na formal lamang.

Hindi ito nangangahulugan na ang industriya ay biglaan nang "nagmumula", ngunit ang pagbabago ng pananaw ng regulasyon ay malinaw: ang pagkakasunod-sunod ay hindi na lamang "nasa linya ngunit hindi lumalabas sa linya", kundi dapat tumanggap ng responsibilidad para sa iyong sariling mga desisyon; para sa mga proyekto at mga mamumuhunan, ito ay nangangahulugan din na ang inaasahan ng regulasyon ay paulit-ulit na naging malinaw, at hindi na lamang umasa sa mga hindi malinaw na lugar.

Sa susunod, ang kahalos na makarating ng merkado ay hindi na nakasalalay kung mayroon bang espasyo ang regulasyon, kundi kung handa ba talaga ang mga kalahok na gumana ayon sa isang mas malinaw at mas mapagmaliw na sistema ng mga patakaran.

Partikular na Paunlan: Ang artikulong ito ay isinulat ng grupo ng Encrypted Salad at naglalaman lamang ng mga opinyon ng may-akda nito, at hindi ito nagbibigay ng legal na payo o opinyon ukol sa anumang partikular na bagay. Kung nais mong ire-repost ang artikulo, mangyaring magpasyal sa pribadong komunikasyon para sa pagpapahintulot: shajunlvshi.