May-akda: David Lopez Mateos

DeepWave TechFlow

DeepTide Guide: Gusto ng mga media na isama ang pagtaas at pagbaba ng presyo ng GPU computing power sa isang numero, ngunit ang katotohanan ay: ang apat na mga provider ng index sa Bloomberg Terminal ay nagbibigay ng mga quote na nagsisilbi ng higit sa $2 sa isa't isa, at ang direksyon at ritmo ay hindi magkakasundo. Ang may-akda ng artikulong ito ay si David Lopez Mateos, ang tagapagtatag ng Compute Desk, isang platform para sa pagtinda at pagbili ng GPU computing power, na gumamit ng mga datos mula sa aktwal na transaksyon upang i-deconstruct ang tunay na pricing structure ng H100 at B200, at ipakita ang isang primitibong merkado na walang pambansang batayan, walang istandard na kontrata, at walang forward curve—ang computing power ay tinatapon at inirerelease tulad ng mga short-term rental apartment.

Ang mga pamagat ng media ay nagpapakita na ang presyo ng GPU computing power ay umuusbong. Ang kuwento ay komportable, perpektong naka-embed sa malawak na framework ng “kakulangan sa suplay + walang hanggang pangangailangan sa AI,” at nagpapahiwatig ng isang nakakalinis na bagay: mayroon tayong maayos na merkado, malinaw at madaling basahin ang mga signal ng presyo.

Ngunit wala kaming ganito. Ang kuwentong ito ay halos buo na batay sa isang solong index, na nagpapahiwatig ng isang bagay na hindi dapat ipahiwatig: ang merkado ng pag-renta ng GPU ay napakaepeksiyente na maaaring kumatawan sa pangkalahatang kalagayan gamit ang isang numero.

Ang kakulangan sa suplay ay totoo, ngunit iba-iba ang damdamin ng kakulangan ng iba’t ibang tao—depende kung sino ka, nasaan ka, at anong kontrato o asset ng computing power ang iyong tinatrabaho. Sa harap ng ganitong kawalan ng transparensya, ang natural na tugon ng merkado ay hindi ang maayos na pagtukoy ng presyo, kundi ang pagkolekta: pagsisiguro ng oras sa GPU na maaari mong hindi pa kailangan, dahil hindi ka sigurado kung makakabili ka pa ng mga ito sa anumang presyo bukas na buwan. Kung may pagkolekta at walang malinaw na batayan, lalabas ang mga hiwa-hiwalay na secondary market. Sa Compute Desk, naging tagapag-ugnay na kami para sa mga tenant na nagpapautang ng kanilang clusters tulad ng pagpapautang ng apartment sa panahon ng malalaking event. Ito ay hindi isang hipotesis—ito ay nangyayari na.

Hindi nagkakasundo ang index

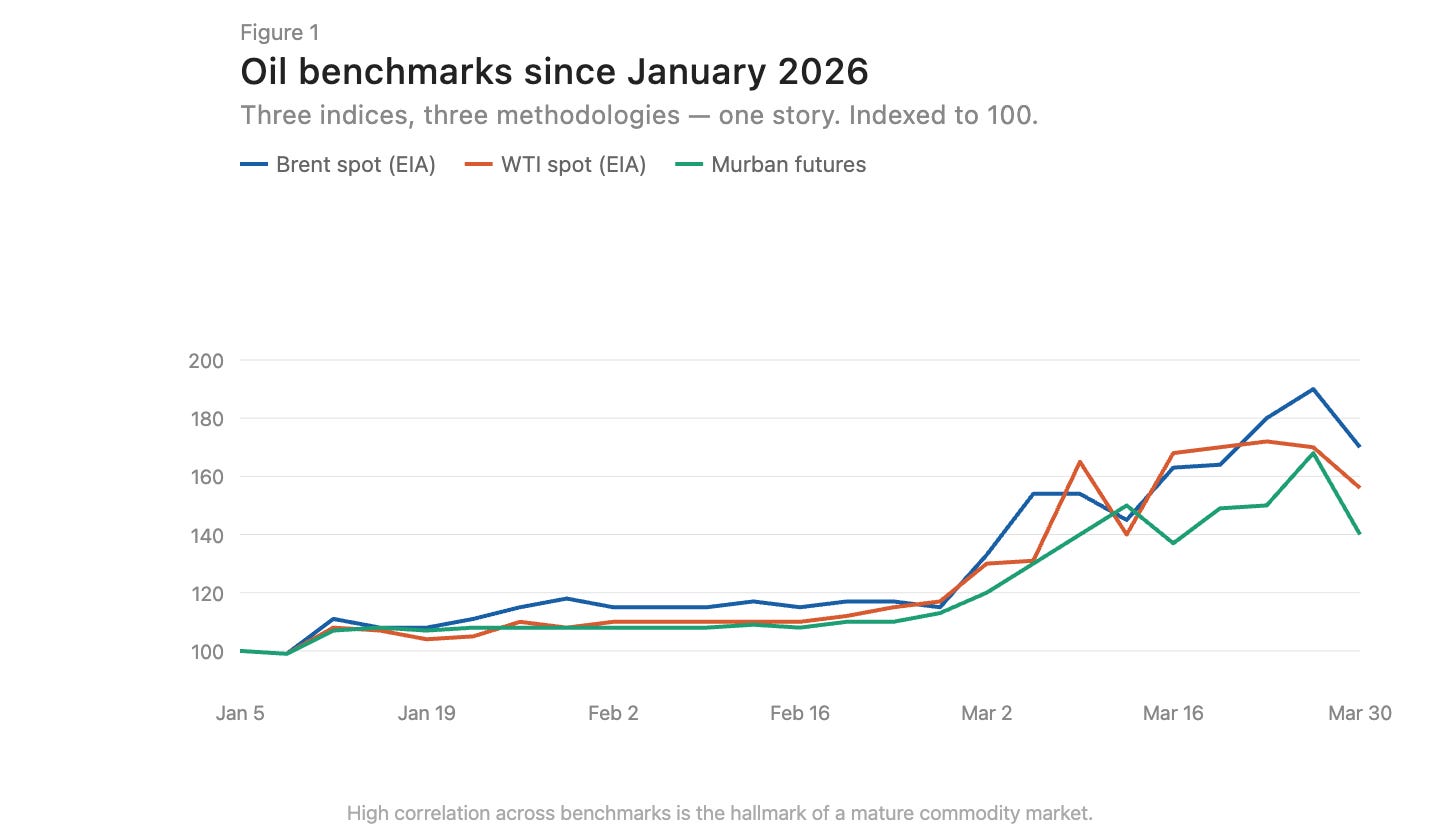

Sa matatag na mga merkado ng komodidad, ang mga index na binubuo batay sa iba’t ibang metodolohiya ay magkakasundo. Ang Brent crude at WTI ay may pagkakaiba ng ilang dolyar dahil sa kanilang lokasyon at kalidad ng langis, ngunit sila ay naglalakad nang sabay-sabay sa direksyon (Figura 1). Ang pagkakasundo na ito ay isang tanda ng epektibong merkado.

Caption: Pagkukumpara sa trend ng presyo ng Brent at WTI crude oil, parehong direksyon at mataas na pagkakasunod-sunod

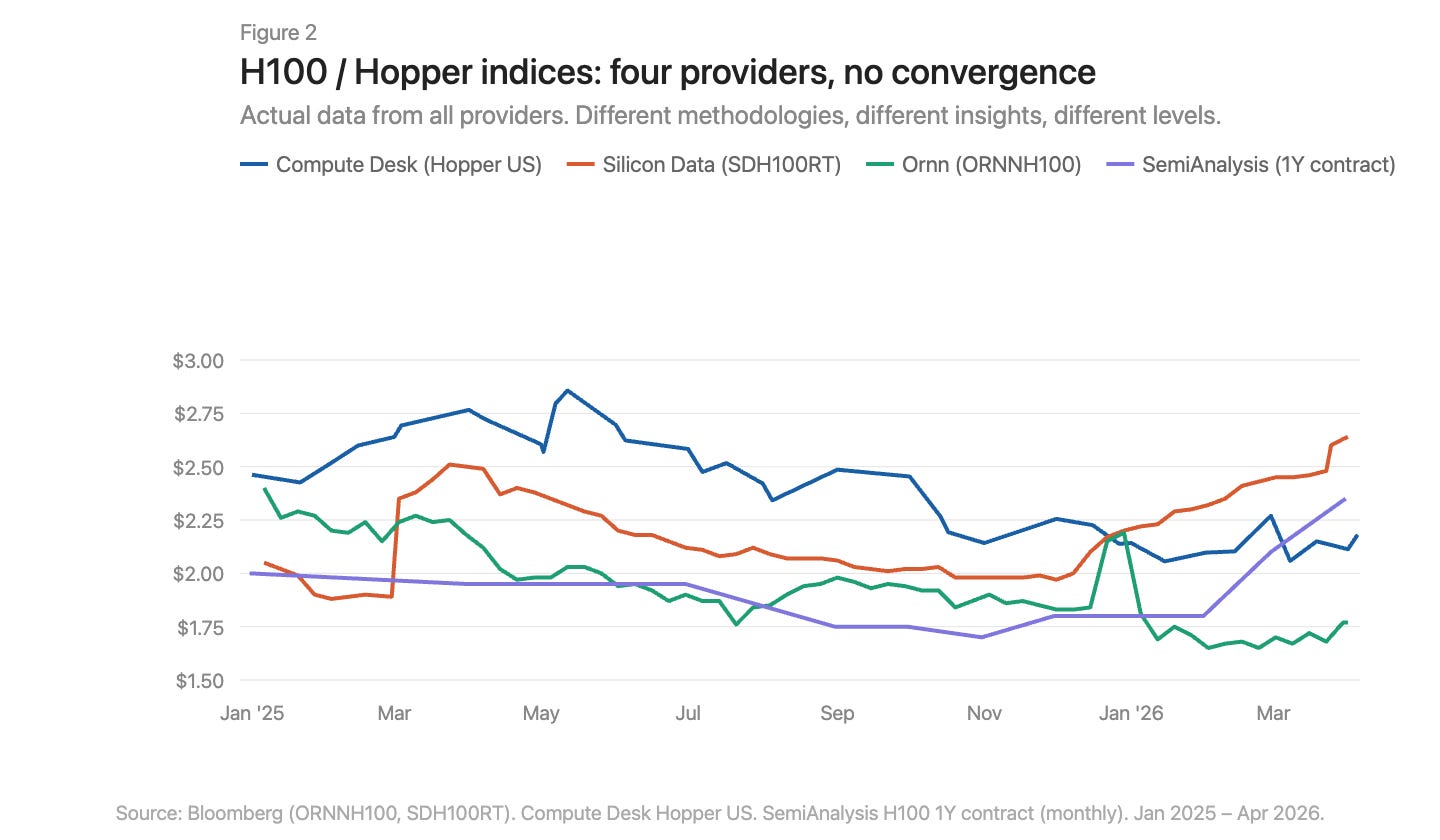

Kasalukuyang may tatlong provider ng GPU pricing index sa Bloomberg Terminal: Silicon Data, Ornn AI, at Compute Desk. Karampatan ng SemiAnalysis ang ikaapat—isang buwanang index ng presyo ng 1-year contract para sa H100 na binuo mula sa mga survey sa higit sa 100 na market participants. Ang Silicon Data at Ornn ay naglalabas ng daily H100 lease index, habang ang Compute Desk ay nag-aaggregate ng data sa antas ng Hopper architecture, at ang SemiAnalysis ay nakakakuha ng negotiated contract prices, hindi ng listed o scraped prices. Magkakaibang metodolohiya, magkakaibang frequency, at magkakaibang pananaw sa parehong merkado. Kapag pinagsama-sama ang lahat ng ito, malinaw ang mga pagkakaiba (Figure 2).

Caption: Ipinapakita ang pagkakasunod-sunod ng apat na GPU index, na may malinaw na pagkakaiba sa antas at trend ng presyo

Saan talaga nangyari ang pagtaas ng presyo?

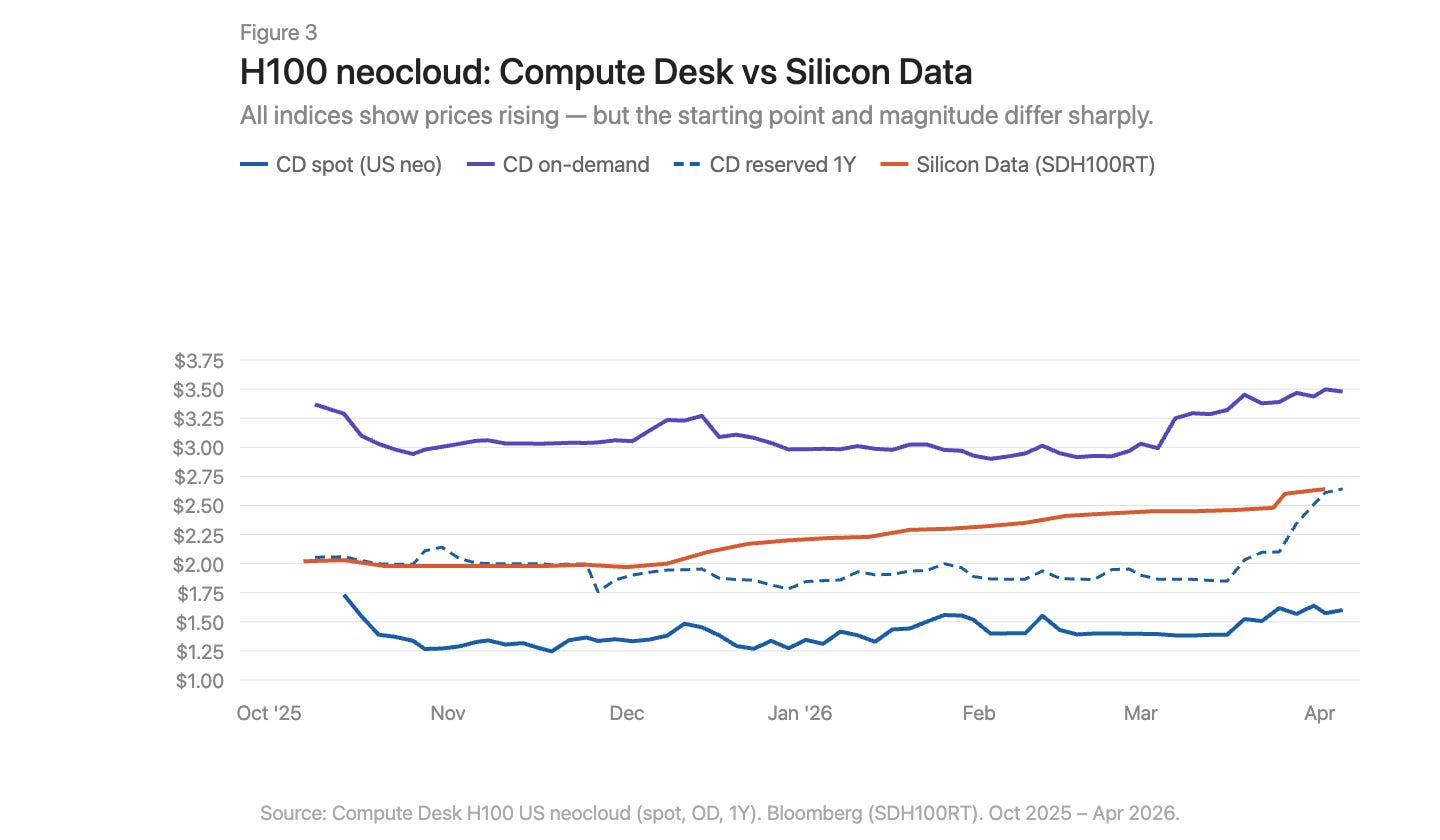

Gamit ang datos ng Compute Desk, maaari naming i-decompose ang pagbabago ng presyo ng H100 ayon sa uri ng supplier at istruktura ng kontrata, at i-overlap ang SDH100RT index ng Silicon Data (Figure 3). Lahat ng mga indikador ay nagpapakita ng pagtaas ng presyo, ngunit ang puntos ng simula at sukat ay nagkakaiba nang malaki batay sa index at uri ng kontrata.

Caption: Price movement of H100 broken down by contract type overlaid with the SDH100RT index

Ang H100 neocloud data ni Compute Desk ay nagkukuwento ng isang mas tiyak na kuwento kaysa sa aggregated index. Ang on-demand pricing ay napanatili ang katatagan nito sa buong tagtuyot, halos $3.00/hour, at biglang tumaas sa $3.50 noong Marso. Mas maingay at mas mababa ang spot pricing, hanggang sa may kaunting upward trend noong Marso. Ang SDH100RT ni Silicon Data naman ay nagpapakita ng mas malinaw at patuloy na pagtaas, mula sa $2.00 hanggang $2.64 sa parehong panahon. Ang dalawang index ay patuloy na nasa iba’t ibang antas at naglalayong magbigay ng iba’t ibang paglalarawan sa timing: ang Compute Desk ay nagsasabi ng jump noong Marso, habang ang Silicon Data ay nagsasabi ng malakihang pag-akyat.

Ang presyo ng reservation na isang taon ay nanatiling halos magkapareho bago ang Pebrero, at pagkatapos ay tumalon nang bigla mula sa $1.90 hanggang $2.64 sa kabanat ng Marso—hindi isang progresibong paghahabol, kundi isang biglaang pagbabago ng presyo. Ito ay mas katulad ng pagpapalit ng taripa sa mga kontrata ng mga supplier pagkatapos ng pagkakabukas ng merkado sa pangangailangan, kaysa sa isang patuloy na pangangailangan sa istruktura.

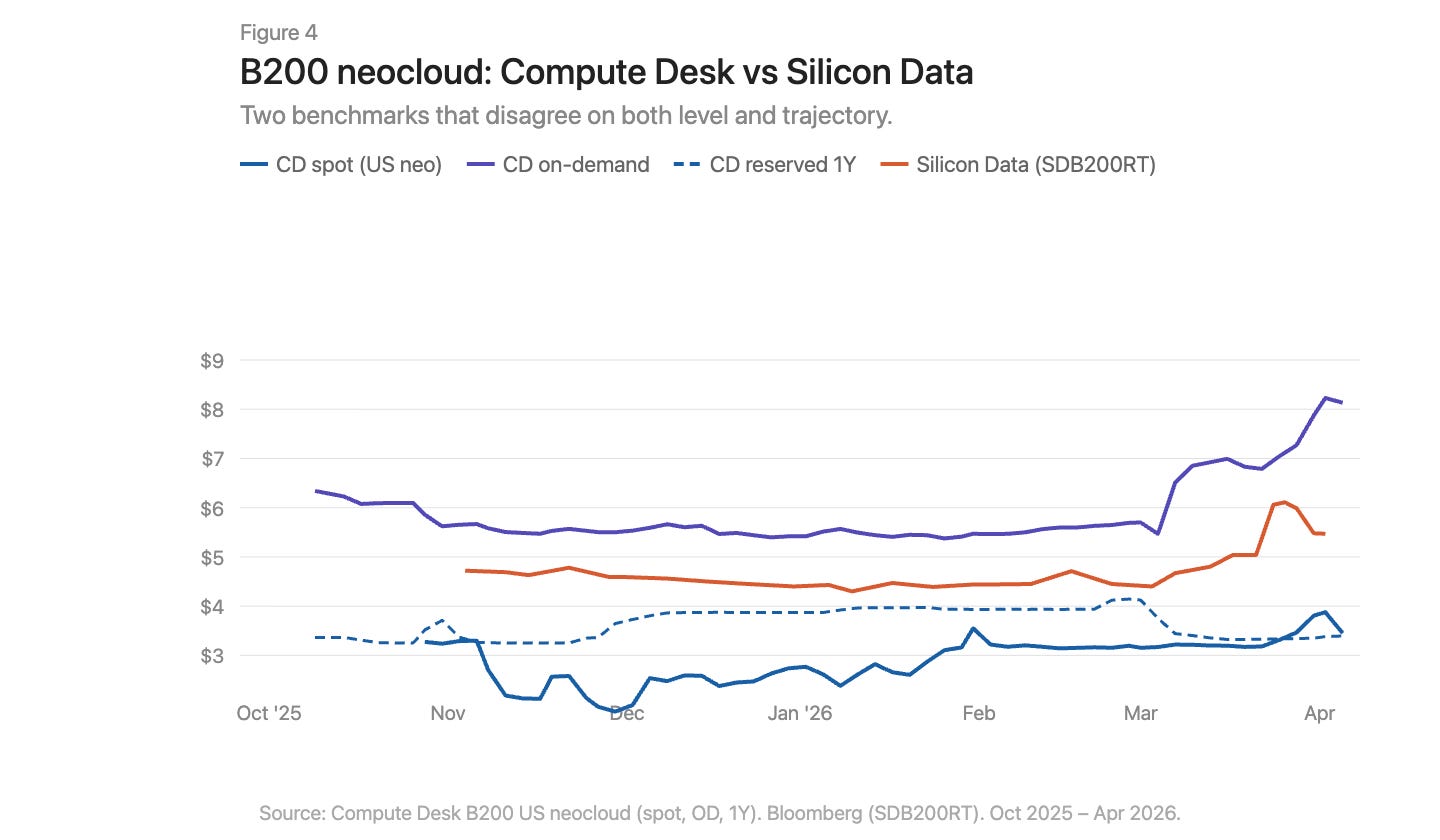

Mas malakas ang kuwento ng B200 noong Marso (Figura 4). Ang demand index ng Compute Desk ay tumalon mula sa $5.70 patungo sa higit sa $8.00 sa loob ng ilang linggo. Ang SDB200RT ng Silicon Data ay umakyat mula sa $4.40 patungo sa $6.11 bago bumaba papunta sa $5.47. Parehong index ay nagsalaysay ng paggalaw na ito, ngunit ang kanilang mga punto ng simula ay nagkakaiba ng higit sa $2, at iba-iba ang anyo ng pagtaas at pagbaba. Mayroon lamang B200 ng mas kaunting limang buwan na datos, mas kaunting mga supplier, at mas malaking spread—ang dalawang index ay nagmamasid sa parehong pangyayari gamit ang iba’t ibang lens.

Caption: Paggalaw ng presyo ng B200 sa on-demand at reserved, na nakapag-override ang data ng Compute Desk at Silicon Data

Infrastructure issues, not just regional differences

May basis differential ang commodity market. Ang Appalachian natural gas ay isang textbook case: malaking timbangan ng supply ay nakaupo sa structural na limitadong kapasidad ng pipeline, at ang paggamit sa Pennsylvania-Ohio corridor ay madalas na hihigit sa 100%, habang ang mga bagong proyekto tulad ng Borealis Pipeline ay hindi maglalabas hanggang sa huling bahagi ng dekada ng 2020.

May katulad na sitwasyon sa merkado ng GPU: ang isang H100 sa Virginia at ang isang H100 sa Frankfurt ay hindi parehong uri ng ekonomikong produkto. Ngunit hindi sapat ang pagkakaiba sa lokasyon upang ipaliwanag kung bakit ang pagkakaiba sa index ng parehong merkado ay sobrang malaki. Mas malalim ang pagkakaiba sa merkado ng GPU kaysa sa natural gas ng Appalachia. Ang problema sa natural gas ay isang nawawalang koneksyon: ang kapasidad ng pipeline na nag-uugnay sa suplay at demand. Ang kakulangan sa infrastruktura sa merkado ng computing power ay nasa parehong panig ng suplay at demand. Ang pisikal na infrastruktura—ang magkakasunod na network, inaasahang configuration, at inaasahang availability na kailangan para sa maayos na pagdistribusyon ng computing power—ay hindi pa matatag, at minsan ay hindi gumagana nang maayos. Ang pampinansyal na infrastruktura—ang standardized na kontrata, transparenteng benchmark, at mekanismo ng arbitrage na makakapagpaliit sa presyong pagkakaiba kahit may pisikal na pagkakaiba—ay kung ano man ay wala pa.

Ang data ay nagkukuwento ng isang kuwento. Ang tunay na karanasan sa pagbili ng computing power noong simula ng 2026 ay nagkukuwento ng isang mas sakit na kuwento. Ang lahat ng on-demand capacity para sa lahat ng uri ng GPU ay nasa full capacity na. Mahirap makahanap ng 64 na H100: ang Compute Desk ay nagpapakita na 90% ng mga supplier ay may zero available on-demand cluster capacity, at ang reserved market ay hindi mas mabuti. Sa isang maayos na market, ang antas na ito ng kakulangan ay dapat nang nagdulot ng bagong equilibrium price. Pero hindi nangyari. Ito ay nagpapakita na ang mga supplier ay kawalan din ng real-time pricing intelligence upang ma-adjust. Kumikita ang presyo, ngunit sobrang mabagal upang ma-clear ang market. Ang puwang sa pagitan ng list price at totoong pagkakaintindi sa pagbabayad ay pinopopulat ng pagtatago, pagpapautang muli, at mga di-pormal na transaksyon sa secondary market.

Ano ang kailangang pagbago?

Mayroong pitong pangunahing problema sa kasalukuyang merkado ng GPU hashing power:

Walang consensus benchmark. Maraming index na umiiral, iba-iba ang metodolohiya, at magkakaugnay na konklusyon.

Ang pagpapagsama ng kuwento ay nagtatago sa istruktura. Ang isang numero na «presyo ng H100» ay nagtatago sa malalaking pagkakaiba sa pagitan ng iba’t ibang uri ng supplier at termino ng kontrata.

Kulang sa data ng antas ng transaksyon. Sa bilateral market, malaki ang pagkakaiba sa pagitan ng listahan ng presyo at tunay na presyo ng transaksyon.

Walang standardisasyon ng mga kontrata. Ang karamihan sa pag-renta ng GPU ay nakabatay sa bilateral na negosasyon at iba-ibang mga tuntunin. Ang mas maikli at mas standardisadong termino ng kontrata ay makakatulong sa pagpapabuti ng likuididad at pagkakakilanlan ng presyo.

Hindi garantisado ang kalidad ng pagpapadala. Ang topolohiya ng internet, pagpapares ng CPU, stack ng network, at mga pagkakaiba sa runtime ay lubos na magkakaiba. Kailangan ng mga bilihin na malaman kung anong kalidad ng computing power ang binibili nila bago sila magbigay ng komitment.

Walang likuididad sa contract. Kung magbago ang demand sa panahon ng reservation, limitado ang mga opsyon: o kumain ng gastos, o non-formal na pagpapautang. Kailangan ng merkado ang pagpapasa o pagbebenta ng naka-reserve na computing power upang makarating ang kapasidad sa mga pinakakailangan nito.

Walang forward curve. Kung hindi mo maaaring i-price ang forward, hindi mo maaaring i-hedge. Ito ang dahilan kung bakit ang mga naglalayag ay nagbibigay ng 40%-50% discount sa GPU collateral, at ang gastos sa pagsasalapi ay patuloy na mataas.

Hindi posible magtatag ng isang maayos na merkado para sa pinakamahalagang komodidad ng siglo na ito gamit lamang ang isang pahilis. Ang pagsukat, pagpapantay, istruktura ng kontrata, kalidad ng pagpapadala, likuididad—kailangan nilang magkasabay sa pag-unlad, bago makapagsabi ng tama kung gaano kahalaga ang isang GPU na oras.