May-akda: 见微知著杂谈

Direksiyon

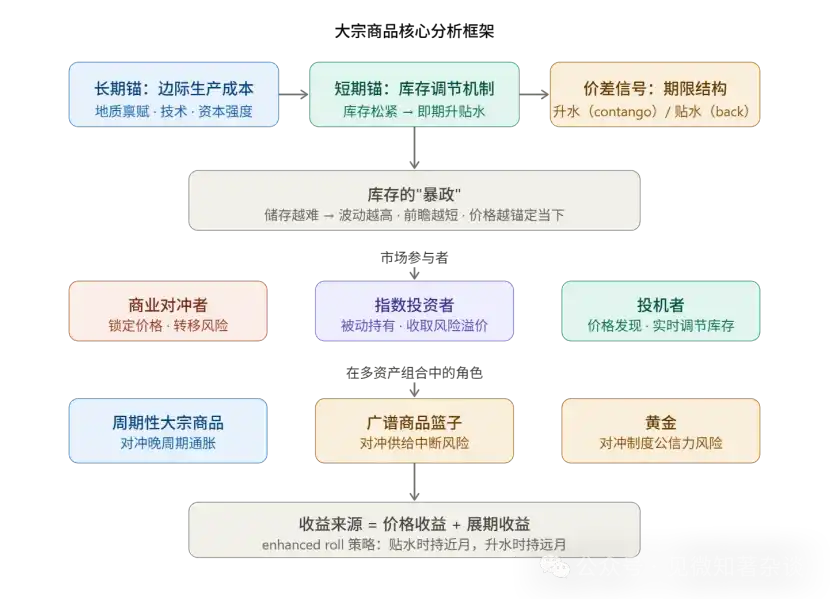

Isa. Ang dual-anchor mechanism sa pagbuo ng presyo

Pangalawa, ang term structure ay hindi makakapagsisinungaling

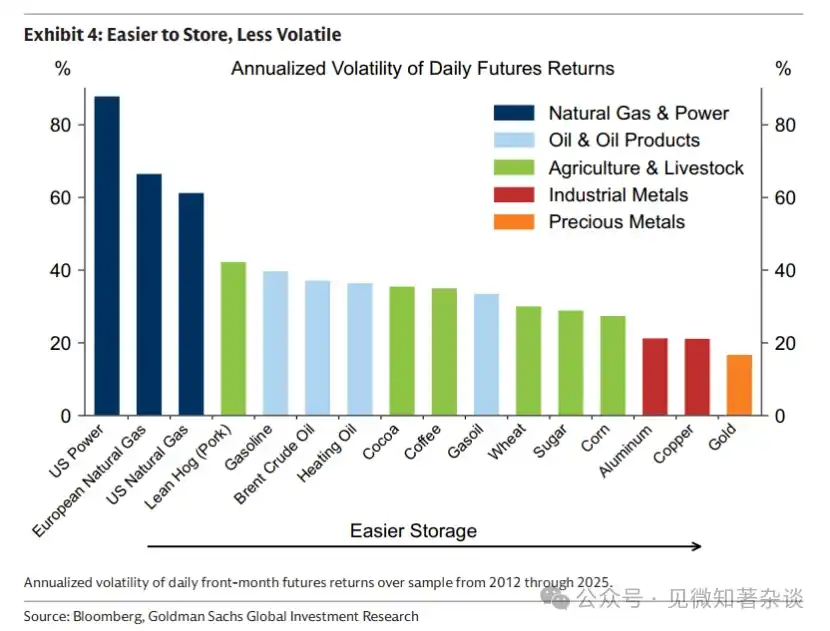

Tatlo: Ang pagkakabukod ng imbentaryo: Pagkakabahagi ng volatility sa pagitan ng mga komodidad

Ikaapat: Mga tungkulin ng mga tagapag-ugnay sa merkado

Limang: Pagsukat ng lohika ng roll yield

Anim na: Tatlóng bahagi ng balangkas para sa paghaharap sa inflation

Pangkat na pagkakasunod-sunod ng mga komodidad

Walo, Pagsasama-samang Paghahatol ng Pangunahing Paraan

Siyam, Gabay sa Pagsisimula para sa mga Manager ng Portfolio sa Komodidad

Isa. Ang dual-anchor mechanism sa pagbuo ng presyo

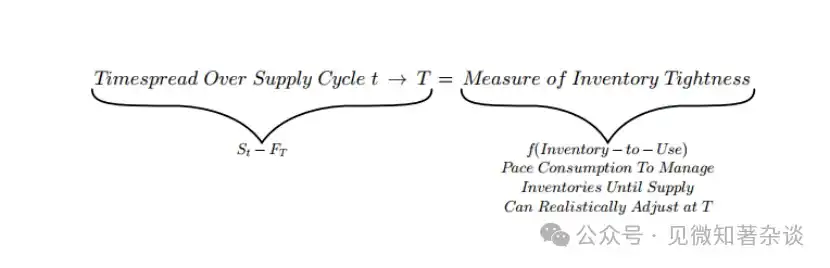

Ang mga presyo ng mga komodidad ay naglilingkod sa parehong dalawang dimensyon ng oras, at ito ang puntos ng pag-unawa sa buong sistema.

Ang matagalang anchor ay tinukoy ng marginal cost of production, o ang pinakamababang presyo na handang i-invest ng pinakamahal na producer na kailangan ng merkado. Ang punto na ito ay naglalakad nang mabagal ngunit may malalim na epekto.

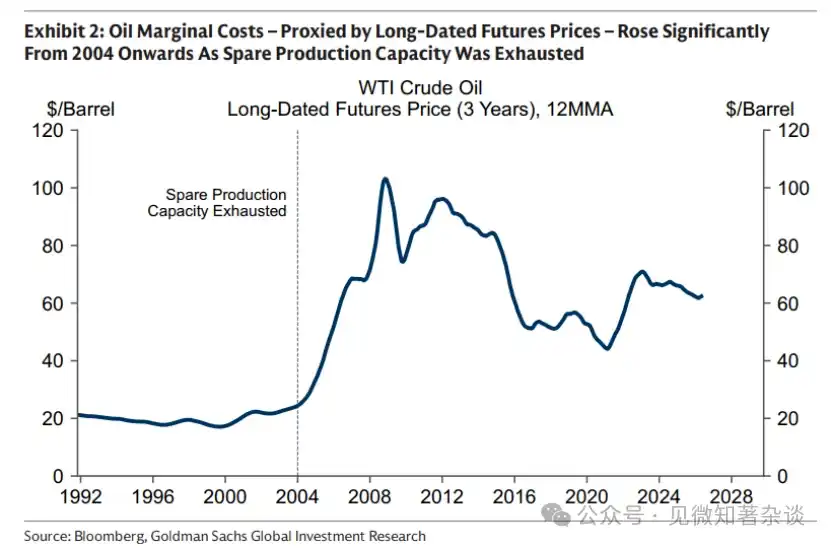

Halimbawa ang langis, sa mga unang taon ng 2000s, habang natapos ang mga pasilidad na hindi ginagamit, tumaas nang malaki ang marginal cost, at ang merkado ay lumipat mula sa "phase ng pagmimina" (pagpapataas ng paggamit ng mga umiiral na asset) patungo sa "phase ng investimento" (kailangan ng pagbuo ng bagong kapasidad), na nagpapataas ng sistemikong median presyo ng langis.

Sa praktikal na pagpapatupad, ang pangmatagalang futures price (karaniwang kinukuha mula sa 5-7 taong malayong contract) ay ang pinakamahusay na kasangkapan para sa marginal cost, dahil ang mga producer ay nagdedesisyon sa pag-lock ng presyo sa panahong ito.

Ang maikling panahon ay tinutugon ng antas ng imbakan. Ang kalakihan sa pagitan ng spot at forward (timespread) ay direkta na pagkakaintindi ng kalagayan ng imbakan, hindi isang paghuhula sa hinaharap na paggalaw ng presyo.

Metodolohiya: Sa pag-aaral ng anumang kalakalan, unahing hiwalayin ang "gaano karami ang paggalaw ng forward anchor" mula sa "gaano kalalim ang paglihis ng spot mula sa anchor" — ang una ay nagpapakita ng structural na pagbabago sa supply side, habang ang pangalawa ay nagpapakita ng kasalukuyang kalagayan ng physical market.

Pangalawa, ang term structure ay hindi makakapagsisinungaling

Ang signal value ng term spread ay napakataas, at may sariling pagsasagawa sa ilalim ng arbitrage mechanism:

Discount (backwardation) = Mas mataas ang presyo ng malapit na buwan kaysa sa malayong buwan → May tunay na kakulangan sa merkado

Ang mga bumibili ay handang magbayad ng "premium para sa agad na pagpapadala" upang makakuha agad ng produkto.

Contango = mas mababa ang presyo ng malapit na bayan kaysa sa malayong bayan → sapat na imbakan

Ang mga tagapag-ari ay mas pipili magbenta ng spot at bumili ng forward upang makakuha ng storage cost.

Maaaring tiyakin ang kahusayan ng signal dahil sa mga pagpapahalagang arbitrage: kung ang discount ay pinapanatili nang artipisyal sa panahon ng sapat na imbentaryo, ang mga may-ari ng paninda ay agad na magtatawid ng spot at bumibili ng forward upang mabawasan ang kaluwagan.

Kaya ang patuloy na malaking discount ay kailangang tumutugma sa tunay na pisikal na kakulangan.

Ang ekstremong kaso sa panahon ng COVID-19 (ang presyo ng WTI futures ay bumaba hanggang sa negatibo) ay ang kabaligtaran ng extreme premium—napuno ang imbakan hanggang sa walang lugar na matatagpuan, at ang spot discount pagkatapos ng gastos sa pag-iimbak ay naging negatibo.

Ang papel ng OPEC ay dapat maintindihan nang hihiwalay: ang aliansya ng mga bansang produser ng langis ay maaaring kontrolin ang antas ng imbentaryo sa pamamagitan ng pagpapamahala sa suplay, na nagdudulot ng epekto sa anyo ng kurba (pagpapanatili ng patuloy na discount structure), ngunit hindi ito makakagalaw ng matagalang anchor—ang mga produser na may mataas na gastos (American at Canadian shale oil) ang mga tagapagdesisyon ng marginal cost.

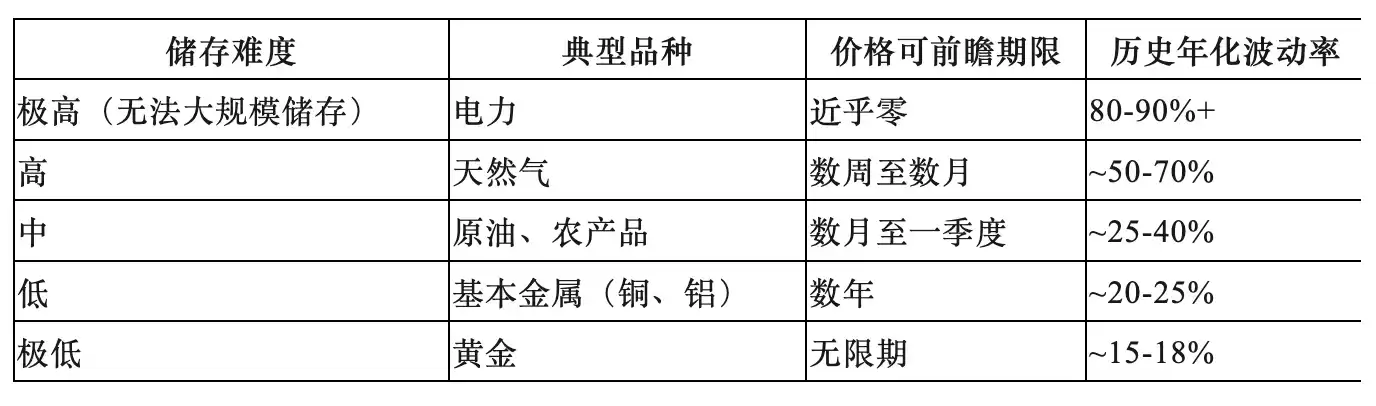

Tatlo: Ang pagkakabukod ng imbentaryo: Pagkakabahagi ng volatility sa pagitan ng mga komodidad

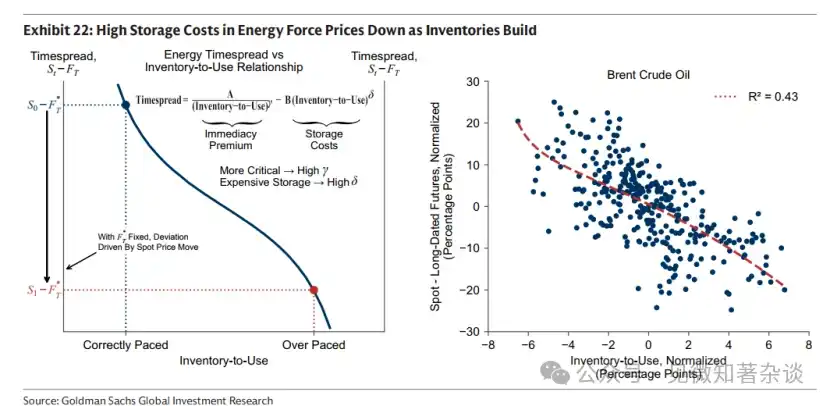

Ang mga gastos sa pag-iimbak ay ang pangunahing pagsasalaysay ng lahat ng pagkakaiba sa pag-uugali ng mga komodidad, na bumubuo ng makikita at magkakaibang antas sa pagitan ng mga uri:

Kahulugan ng metodolohiya:

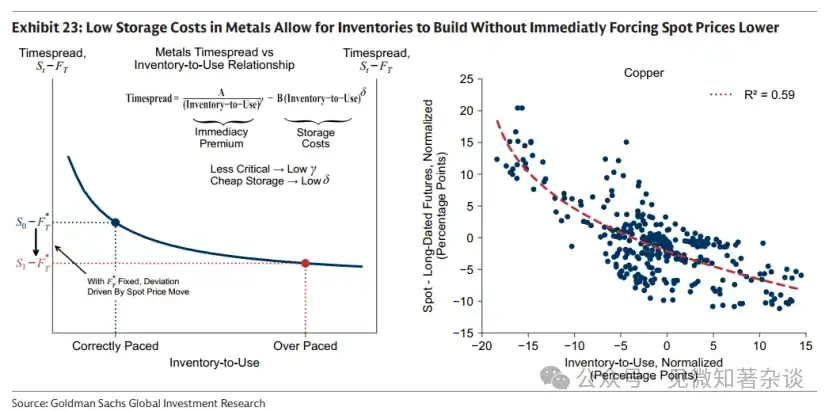

Ang bakal ay tinatawag na "Dr. Copper" at ginagamit bilang palatandaan ng kalagayan ng ekonomiya dahil sa mababang gastos sa pag-iimbak, na nagpapahintulot sa presyo na magtakda ng presyo batay sa hinaharap na pangangailangan (o mga inaasahang paglago ng ekonomiya).

Ang natural gas at mga produkto sa agrikultura ay mataas na nakabatay sa kasalukuyang pisikal na katotohanan at hindi maaaring ipaliwanag ang kasalukuyang presyo gamit ang "mga puwang sa hinaharap"—ang mga merkado para sa mga produktong ito ay gagamit ng pagkumpok ng inventory at pagbaba ng presyo upang masunod ang anumang maagap na presyong inaasahan.

Ikaapat: Mga tungkulin ng mga tagapag-ugnay sa merkado

Mayroong tatlong uri ng mga participant na may sariling ekonomikong papel, at ang bawat isa ay kailangan:

1) Mga komersyal na hedge: Sila ang dahilan kung bakit umiiral ang merkado.

Ang mga producer ay naglalock ng presyo sa harap upang ilipat ang panganib ng presyo, at nagbebenta sa futures market upang makabuo ng structuradong short position. Handa silang tanggapin ang locked price na mas mababa kaysa sa inaasahang spot price, at ang discount na ito ay tinatawag na risk premium.

2) Mga Tagapag-imbak ng Index: Mga pasibong tagapagbigay ng likuididad.

Bumili ng long futures mula sa kalaban ng commercial hedger, kumuha ng risk premium, walang directional judgment, hindi kasali sa price discovery. Ang mga historical data ay nagpapakita na walang makabuluhang korelasyon sa pagitan ng index fund inflows at ang paggalaw ng presyo ng commodities—hindi sila ang nagdudulot ng presyo.

3) Mga spekulador: Ang pangunahing mekanismo sa pagtatukoy ng presyo.

Sa halimbawa ng merkado ng mais, ang pagtataya ng end-of-period inventory na inilabas ng USDA ay isang pampublikong batayan; kapag mababa ang pagtataya ng inventory, bumibili ang mga spekulador upang itaas ang presyo at pigilan ang pagkonsumo; kapag maluwag ang pagtataya, umalis ang mga spekulador upang pababaan ang presyo at pabilisin ang pagkonsumo.

Ang real-time na pag-adjust na ito ay nagpapahintulot sa market na maayos at paunang i-adjust ang inventory, hindi nangangailangan ng malakas na pagkorekta kapag ang physical shortage ay nangyari na. Pagkatapos ipagbawal ang onion futures, tumaas nang malaki ang volatility ng presyo, na nagiging kontrabahay na ebidensya ng papel ng speculator sa pagpapanatili ng presyong stable.

Limang: Pagsukat ng lohika ng roll yield

Ang sobra pang kita mula sa futures ng komodidad ay binubuo ng dalawang bahagi:

Futures excess return = price return + roll yield

Ang presyo ng kita ay nagmumula sa pagbabago ng presyo sa spot, na nakikita nang malinaw sa unang bahagi ng kurba (ang mga pagpapalakas sa demand ay nagdudulot ng malaking pagtaas sa mga malapit na buwan, habang ang mga malayong buwan ay may limitadong pagbabago dahil sa pagkakabase sa marginal cost).

Ang roll yield ay nagmumula sa pagbabago ng halaga ng contract habang malapit na sa petsa ng pagpapalit:

·Market at discount:

Ang paglipas ng oras ay nagpapataas ng halaga ng kontrata (araw-araw ay mas malapit sa presyo ng spot), na nagdudulot ng positibong carry yield

· Market sa premium:

Ang paglipas ng oras ay nagdudulot ng mas maraming gastos sa pag-iimbak sa kontrata, na nagtataglay ng negatibong yield sa rollover (rollover loss)

Ang Brent crude oil noong 2024 ay isang extremo: halos walang pagbabago ang spot price sa buong taon, ngunit ang mga investor ay nakakuha ng double-digit returns lamang sa pamamagitan ng roll yield.

Enhanced Roll Strategy: Sa ilalim ng discount curve, panatilihin ang malapit na contract upang maksimisahin ang roll return; sa ilalim ng premium curve, i-roll sa mas malayong buwan upang bawasan ang roll cost. Ito ay ang pangunahing aktibong pamamahalaan na kasangkapan para pataasin ang mahabang panahong return sa paghawak ng commodity futures.

Anim na: Tatlóng bahagi ng balangkas para sa paghaharap sa inflation

Ang pagtingin sa "inflasyon" bilang isang homogenous na buong ay karaniwang pagkakamali—tatlong mekanismo ng inflasyon ay may tatlong magkakaibang mga paraan ng paghaharap:

Sitwasyon 1: Inflasyon sa huling bahagi ng siklo → I-configure ang mga siklikal na komodidad

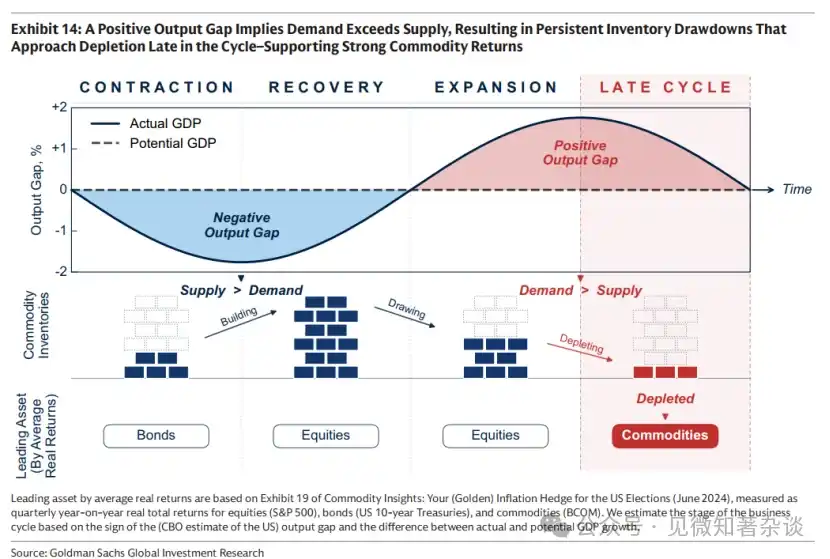

Kapag overheat ang ekonomiya, positibo ang output gap, patuloy na lumilampas ang demand sa kakayahan ng suplay, at patuloy na bumababa ang inventory. Kapag malapit na sa huling bahagi ng siklo, malapit nang matapos ang inventory, at tumaas nang malaki ang presyo ng langis at industriyal na metal, samantalang nagsimula nang mawalan ng lakas ang bonds at nagsimula nang maging mabagal ang return sa stocks—ang mga komodidad ay direktang nagbibigay ng diversification.

Ang mga pangunahang signal ay: patuloy na mas mababa ang inventory kaysa sa historical seasonal level, at ang rate ng pagbabawas ay nagpapabilis.

Sitwasyon 2: Pagputol ng suplay at inflasyon → malawak na basket ng mga produkto (na eksklusibo ng mga metal na may halaga)

Ang pagbaba ng suplay (mga pangyayari sa geopolitika, extremong panahon, at pagkakaroon ng pagkakabawas sa patakaran) ay nagdudulot ng pagtaas ng inflasyon at pagbaba ng paglago, na nagdudulot ng presyur sa mga bono at mga aktibo sa stock. Ang mga komodidad, bilang mga "napapagod na input", ay karaniwang ang tanging mga asset na may positibong tunay na kita. Dahil sa hindi makikita ang oras at pinagmulan ng pagkakabawas, kailangan mong magkaroon ng isang malawak na basket kaysa magtaya sa isang uri lamang.

Ang dahilan kung bakit inalis ang mga metal na may halaga ay: sa sitwasyong ito, maaaring bumaba ang mga metal na may halaga dahil sa mga inaasahang pagtaas ng interes (pagtaas ng gastos ng pagkakataon) at ang pangangailangan sa likuididad para sa margin call.

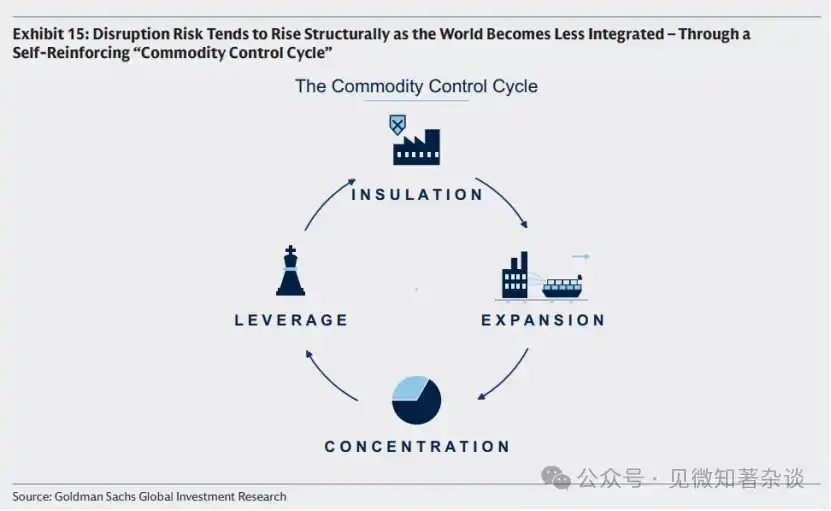

Ang Commodity Control Cycle ay isang struktural na framework para sa pagsusuri sa panganib ng pagputol ng suplay, na naglalarawan ng isang sariling pinalalakas na lohika ng geopolitikal na ekonomiya:

Paggalaw ng bawat bansa→pagtutulungan sa lokal na suplay→pagkakaroon ng sobrang produksyon na nagpapababa ng presyo sa buong mundo→pagalis ng mga producer na may mataas na gastos→pagkonsentrasyon ng suplay→may kakayahan at motibo ang mga malalaking player na gamitin ang suplay bilang sandata→mas malalim na paggalaw ng bawat bansa.

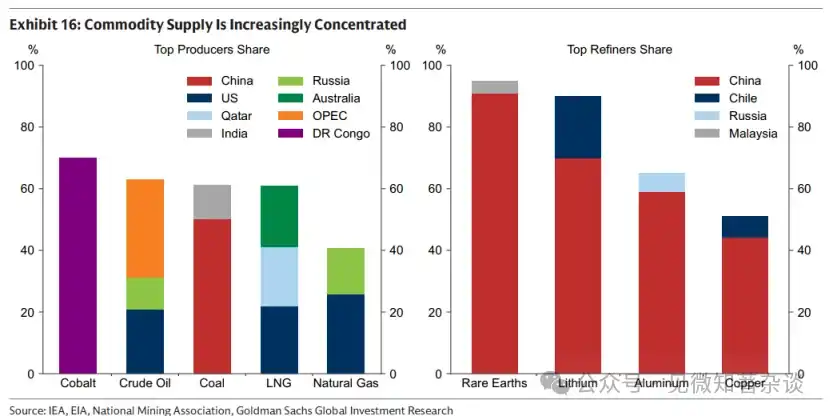

Kasalukuyang nakikita ang 90% ng pagpapalilinaw ng rare earth sa China, na isang signal na nasa ikatlo o ikaapat na yugto na siklo, na nangangahulugan na ang panganib ng pagkabawas sa suplay ay talagang tumataas.

Skenaryo 3: Panganib sa kredibilidad ng institusyon → Ginto

Kapag ang pagtaas ng mga inaasahang inflasyon ay dulot ng pag-aalala sa disiplinang pampubliko o kalayaan ng sentral na banko, o sa neutrality ng pambansang pera, ang ginto ay ang tanging neutral na asset na hindi nakabatay sa anumang kredibilidad ng gobyerno.

Ang klasikong kaso noong dekada ng 1970 (pagsisikap ng pambansang pondo ng Amerika + pagsisikap ng politika sa pagpapatakbo ng patakaran sa pera + pagkakasira ng kalayaan ng dolyar dahil sa pagpapahinga ng mga ari-arian ng Iran) ay malinaw na ipinakikita ang hangganan ng papel ng ginto sa ganitong sitwasyon.

Ang ginto ay madalas ay hindi epektibong hedge sa dalawang unang skenaryo, at maaaring bumaba dahil sa mga inaasahang pagtaas ng interes at pangangailangan sa likuididad.

Pangkat na pagkakasunod-sunod ng mga komodidad

1) Pagkakaiba sa kalikasan ng mga produkto at equity

Ang korelasyon ng equity ng komodidad (mga minero, mga kumpanya sa enerhiya) sa spot na komodidad ay halos 0.55, samantalang ang korelasyon nito sa mga malalaking bahagi ay parehong mataas na ~0.55. Sa mga panahon na kailangan ng pagsisikap na maghedge ng komodidad—nang bumaba ang mga stocks dahil sa inflation at pagbaba ng paglago—karaniwang bumababa rin ang equity ng komodidad kasama ang pangkalahatang merkado, at nagdudulot ng karagdagang panganib sa antas ng kumpanya (pagputol ng operasyon, eksposur sa istruktura ng gastos).

Halimbawa ng Event ng Hormuz noong 2026: Ang pangyayaring ito ay nagpaputol ng halos 20% ng global na daloy ng langis at gas, na nagdulot ng malaking pagtaas ng presyo ng mga komodidad, ngunit ang mga producer sa nasabing rehiyon ay hindi makakapag-convert ng mataas na presyo (nasira ang operasyon), samantalang ang mga producer ng iba pang mga komodidad ay nakakaranas ng pagtaas sa gastos sa enerhiya na nagpapaliit sa kanilang margin.

2) Ang "kabalintunaan" na kontribusyon ng volatility

Ang taunang volatility ng BCOM ay humigit-kumulang 15%, na mas mataas kaysa sa mga US Treasury bond (~8%) ngunit mas mababa kaysa sa mga US stock (~19%). Ang susi ay ang pagkakalagay ng mga peak ng volatility ng komodidad sa mga panahon kung saan bumabagsak ang mga stock at bond nang sabay (malaking inflasyon + mahinang paglago), kaya ang maliit na pagkakaroon ng komodidad ay maaaring bawasan ang kabuuang volatility ng portfolio, hindi dagdagan.

Hindi kailangan ng malaking porsyento ng allocation ang hedging—ang pagdadaloy ng pagtaas ng presyo ng komodidad sa CPI ay mas mababa kaysa 100% (ang pagdobleng presyo ng langis ay hindi nangangahulugan ng pagdobleng inflasyon), sapat ang maliit na posisyon para sa epektibong proteksyon.

3) Piliin ang batayan at disenyong pang-rehiyon

·S&P GSCI: Weighted sa produksyon, ~52% enerhiya, volatility na humigit-kumulang 20%

·BCOM: Mas balanse, 29%/35%/36% ang enerhiya/metals/agrikultura, 15% ang volatility, at ito ang mas pangunahing batayan sa pag-invest ngayon

Mahalagang tala: Ang parehong batayan ay kinakatawan ng American Natural Gas (Henry Hub) para sa eksposur sa natural gas; para sa mga investor sa Europa, palitan ito ng TTF, at para sa mga investor sa Asya, palitan ito ng JKM, upang maiwasan ang sistematis na mababang hedging ng lokal na inflasyon ng enerhiya.

Walo, Pagsasama-samang Paghahatol ng Pangunahing Paraan

1. Pagsusuri ng presyo: Laging ibahin ang dalawang dimensyon na "forward anchor (marginal cost)" at "term spread (inventory)", gamitin ang long-term futures bilang proxy para sa unang isa, at ang 1M-13M spread bilang proxy para sa ikalawa.

2. Piliin ang mga uri: Gamitin ang ekonomiks ng pag-iimbak bilang sentro, at hiwalayin ang enerhiya at agrikultural na produkto na “nabubuhay sa kasalukuyan” mula sa mga metal na “maaaring maunawaan sa hinaharap”, na may kaugnay na mga framework ng pagsusuri at mga instrumento ng paghawak.

3. Pagtutol sa inflation: Malinaw na pagkakaiba-iba ng tatlong mekanismo ng inflation, pagtutol sa pangkalahatang paghuhusga ng "isang basket ng inflation".

4. Pagkakabahagi ng kita: Habang mayroon kang commodity futures, tiyaking hihiwalayin ang price return at roll return, na pinapagana ng curve shape, at maaaring ma-manage nang aktibo sa pamamagitan ng enhanced roll strategy.

5. Signal ng panganib: Obserbahan ang yugto ng commodity control cycle—kapag patuloy na tumataas ang pagkonsentrasyon ng suplay sa buong mundo (nakikita ang signal sa ika-tatlong yugto), tumataas din ang estruktural na halaga ng panganib sa pagkabigo ng suplay.

Gabay sa Pagsisimula sa Komodidad ng Portfolio Manager

Zero, Buod ng Pagganap

Ang gabay na ito ay nagtataglay ng praktikal na pagsisimula sa mga komodidad—kung paano ito gumagana, kailan protektahan ang iyong portfolio, at kung paano makakuha ng eksposur.

Manatili sa kasalukuyan, mag-invest sa hinaharap. Ang presyo ng komodidad ay gumagana sa parehong dalawang dimensyon ng panahon: sa isang aspeto, ito ay nakabatay sa marginal na gastos ng produksyon sa hinaharap (na nakadepende sa heolohiya, teknolohiya, at intensidad ng kapital) upang hikayatin ang bagong suplay; sa kabilang aspeto, ito ay nagpapaliwanag ng kasalukuyang konsumo upang pamahalaan ang inventory. Kapag mababa ang inventory, tumataas ang presyo upang pigilan ang demand at maiwasan ang pagkawala; kapag malaki ang inventory, bumababa ang presyo upang pabilisin ang konsumo at bawasan ang sobrang inventory.

Ang pagkakasakop ng imbentaryo. Ang imbentaryo ay naglutas sa natural na pagkakamali sa panahon ng merkado ng kalakal, kung saan ang mga desisyon sa suplay ay ginawa nang ilang buwan o taon bago ang pagkonsumo. Ngunit ang pag-iimbento ay hindi libre. Mas mahirap iimbento ang isang kalakal, mas malakas ang pagkakasakop ng gastos sa pag-iimbento sa presyo—na nagpapabuo sa volatility ng presyo, naglalimita sa kakayahan ng merkado ng kalakal na makatingin sa hinaharap, at nagpapabalik sa presyo sa kasalukuyang katotohanan ng pisikal na kalakal.

Hindi lahat ng inflation ay magkakapareho. Kailangan ng iba’t ibang mga tool para maghedge sa tatlong iba’t ibang pagtaas ng inflation.

1) Huling yugto ng siklo: Gumamit ng mga siklikal na komodidad bilang pagtutol. Kapag overheat ang ekonomiya at ang pangangailangan ay hihigit sa kakayahan ng produksyon, habang patuloy na bumababa ang imbentaryo, nagkakaroon ng pagtaas ng presyong pambahay. Sa huling yugto ng siklo, habang malapit nang mawala ang imbentaryo, karaniwang tumataas ang mga siklikal na komodidad tulad ng langis at industriyal na metal—at ito ay nangyayari samantalang bumababa ang presyo ng obligasyon at nagsisimula nang maging mahina ang return sa mga aktibo.

2) Pagkakasira ng suplay: Mag-hedge gamit ang isang malawak na kalakal na basket (hal., kasama ang mga metal na may halaga). Kapag nangyayari ang pagkakasira ng suplay (tulad ng pagpaputol ng Russia ng halos 40% ng natural na gas sa Europa noong 2022), tumataas ang inflasyon at bumabagal ang paglago, habang bumababa ang presyo ng obligasyon at mga aktibo. Sa panahong ito, ang mga kalakal, bilang mga napapahintulot na input, ay isa sa mga kaunting asset na nagbibigay ng positibong real na return. Dahil sa kalikasan ng pinagmulan at oras ng pagkakasira na hindi maipagpalagay, ang isang malawak na kalakal na basket (hal., kasama ang mga metal na may halaga) ay nagbibigay ng pinakamalakas na proteksyon.

3) Panganib sa kredibilidad ng institusyon: Mag-hedge gamit ang ginto. Kapag nagpapataas ng mga inaasahang inflasyon ang mga pag-aalala tungkol sa kredibilidad ng institusyon at makroekonomikong patakaran, ang ginto ay mahalagang neutral na asset na ang halaga ay hindi nakasalalay sa anumang suporta ng gobyerno.

Magkaroon ng stabilitas sa portfolio sa pamamagitan ng volatility ng komodidad. Ang volatility ng komodidad ay mataas, ngunit ang presyo nito ay madalas na tumataas habang bumababa ang presyo ng mga aktibo at obligasyon—lalo na sa panahon ng mataas na inflasyon at mahinang paglago—kaya ang maliit na pagsasama ng komodidad ay maaaring bawasan ang kabuuang volatility ng portfolio, hindi ito dagdagan.

Kunin ang exposure. Ang mga tradisyonal na benchmark tulad ng BCOM ay isang praktikal na simula. Ang mga investor na naghahanap ng mas kustomisadong hedging ay maaaring isaalang-alang ang exposure sa partikular na rehiyon (dahil ang mga benchmark ng US ay maaaring hindi sapat na mag-hedge sa enerhiyang inflasyon sa Europa o Asya), mag-倾向 sa kanilang pinakamalaking pag-aalala tungkol sa mekanismo ng inflasyon, at gamitin ang enhanced rollover strategy upang mapabuti ang returns sa pangmatagalang paghawak ng commodity futures.

Paano gumagana ang mga produkto

1.1. Manatili sa kasalukuyan, mag-invest sa hinaharap

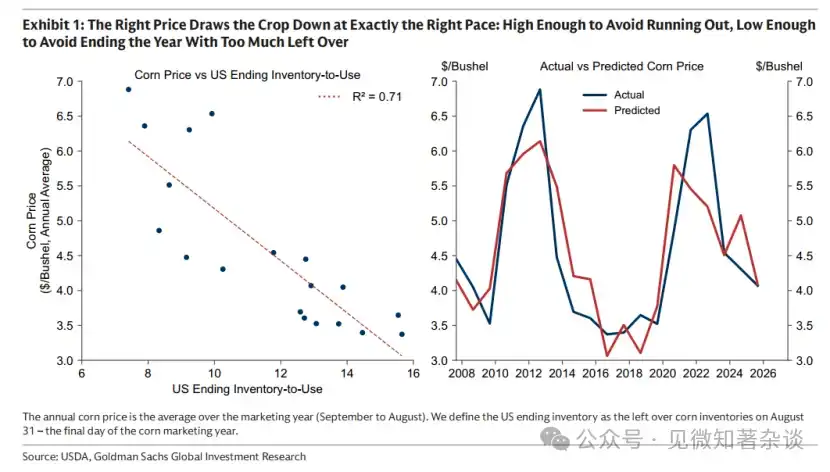

Ang panahon ng pagbubungkal ng mais sa Amerika ay tumatagal lamang ng ilang linggo sa tagsibol, ngunit ang ani na ito ay kailangang sapat upang matugunan ang pangangailangan ng Amerika at buong mundo sa susunod na labing-dalawang buwan. Upang gawin ito, kailangang magbigay ang presyo ng isang balanseng gawain: sapat na mataas upang maiwasan ang pagkawala ng suplay bago ang susunod na pagbubungkal, at sapat na mababa upang maiwasan ang sobrang imbakan sa dulo ng taon. Ang tamang presyo ay nagpapabagal o nagpapabilis ng pagkonsumo upang masunod nang tama ang paggamit ng imbakan (Chart 1).

Chart 1: Ang tamang presyo ay kumakain ng mga pananim sa tamang bilis: sapat na mataas upang maiwasan ang pagkawala, at sapat na mababa upang maiwasan ang sobrang pagkakaroon sa katapusan ng taon

Ngunit may isa pang tungkulin ang presyo: siguraduhin ang pagtatanim para sa susunod na pagbubuwis. Kung tumataas ang marginal na gastos ng produksyon sa hinaharap—dahil sa pagtaas ng presyo ng pataba, pagbaba ng yield, o pagiging mas kakaunti ng mga mataas na kalidad na lupaing agrikultural—tataas din ang anchor point ng presyo, at i-adjust ng presyo ang mga ito upang mapagkasya ang mga imbakan sa mas mataas na antas ng presyo.

Ang paliwanag sa merkado ng mais ay nagpapakita na ang presyo ng komodidad ay gumagana sa parehong dalawang dimensyon ng oras: isa sa mga ito ay nakabatay sa marginal na gastos ng produksyon sa hinaharap (na nakadepende sa heolohiya, teknolohiya, at intensidad ng kapital), samantalang pinopanatili rin nito ang pagkonsumo ng kasalukuyang stock sa tamang bilis.

Ang lohikang ito ay naglalapat sa lahat ng mga pamilihan ng produkto, anuman ang paggawa ay seasonal (tulad ng agrikultura) o tuloy-tuloy (tulad ng langis at bakal)—para sa huli, ang bilis ng pagpapalabas ng suplay sa pamilihan ay malaki nang nakakabit sa mga desisyon na ginawa ilang kuartal o ilang taon bago ang pagkonsumo.

1.2. Nakaputol sa forward

Maaari nating gamitin ang mga pangmatagalang futures upang makuha ang pagbabago sa marginal cost. Ang mga producer ay nag-iinvest ng kapital at gumagawa ng desisyon sa produksyon nang maaga, at sila ay naglalock ng presyo sa pamamagitan ng pagbebenta ng futures na nangangako ng pagbebenta sa loob ng ilang taon upang masiguro ang panganib sa presyo. Ang isang proyekto ay gagawin lamang kung ang nakalock na presyo ay kayang takpan ang gastos, na ginagawa ang presyo ng pangmatagalang futures na isang praktikal na proxy para sa marginal cost: ang pinakamababang presyo kung saan pa rin handa mag-invest ang producer na may pinakamataas na gastos at kailangan sa huli.

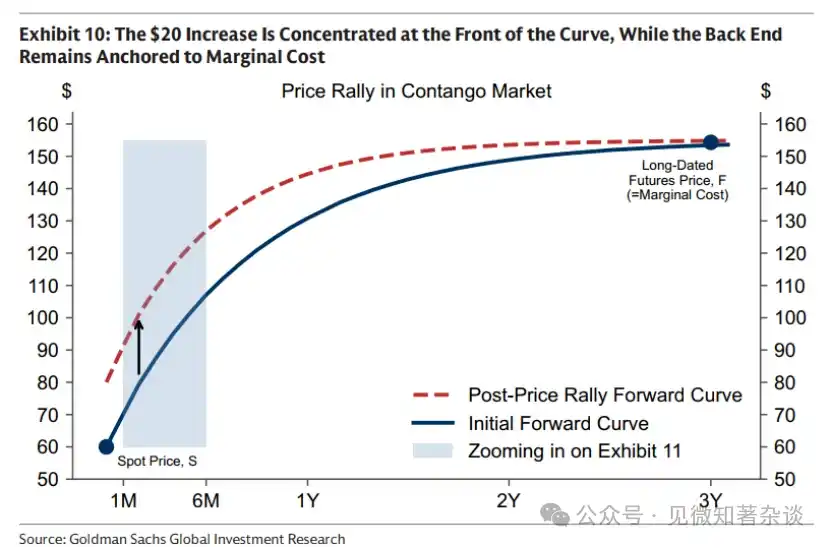

Kasunod ng Figure 2, ang marginal cost ay nagbabago nang mabagal, ngunit maaaring magkaroon ng malaking pagbabago sa paglipas ng panahon. Sa palengke ng langis, mula sa gitna ng mga taon 2000, tumataas nang malaki ang marginal cost habang ang sobrang kapasidad (na pangunahing itinayo noong 1970s) ay napapagod noong unang bahagi ng ika-21 siglo. Ito ay nagpapalakas sa palengke mula sa pagpapagawa (kung saan ang pagdami ng suplay ay galing sa pagpapabuti ng paggamit ng umiiral na mga asset, na mura ang gastos) papunta sa pag-invest, kung saan kailangan ng pagtatayo ng mga bagong, henerasyong susunod na kapasidad na may mas mataas na gastos.

Chart 2: Ang marginal cost ng langis (na kinakatawan ng long-term futures price) ay umabot sa malaking pagtaas mula noong 2004 dahil sa pagwawasak ng excess capacity

1.3. Ang term spread ay hindi naglalait

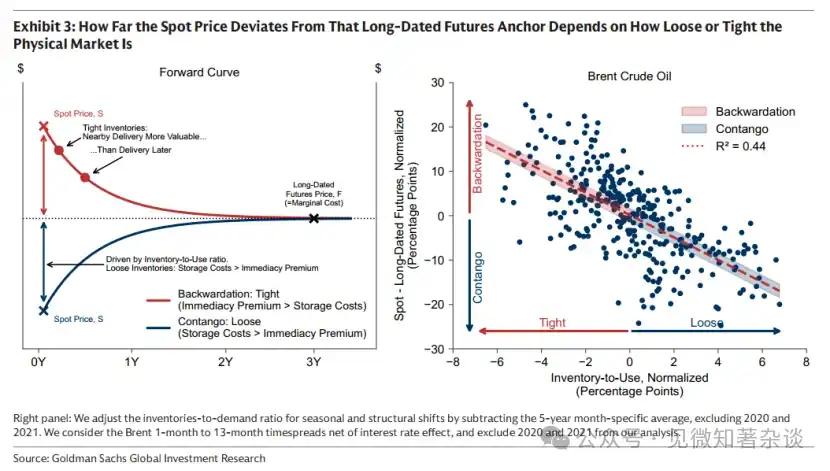

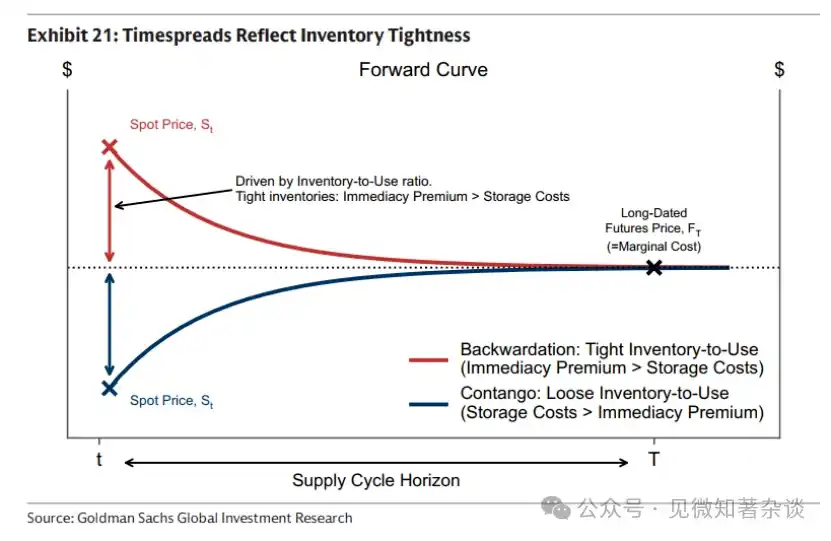

Dahil ang long-term futures ay nagpapakita ng marginal cost ng hinaharap na suplay, ang spot price ay nakakapit sa paligid ng long-term futures price.

Anumang pagkakaiba sa presyo ng spot at presyo ng long-term futures—na tinatawag na term spread—ay may layuning pamahalaan ang inventory, kaya't diretso itong nagpapakita ng kasalukuyang kalagayan ng pisikal na produkto.

· Ang kakulangan ay nagbibigay ng halaga sa malapit na pagpapadala. Binabayaran ng mga bumibili ang premium para sa agad na pagpapadala upang siguraduhin ang agad na pagkakaroon ng produkto, na nagpapataas ng presyo ng spot sa itaas ng presyo ng futures. Ang resultang nakahiga na kurba—ang spot premium—ay nagpapakita lamang na kapag ang imbakan ay limitado, ang mga kontratong malapit sa pagpapadala ay mas may halaga kaysa sa mga malayong kontrata, at hindi nagpapahiwatig na baba ang inaasahang presyo (ang pula sa Chart 3).

· Ang sapat na imbentaryo ay nagpapalit sa pangangailangan na magbayad ng premium para sa agad na pagpapadala. Ang pagpili na hintayin ang pagpapadala ay nangangailangan ng pagpapanatili ng imbentaryo ng produkto—na maaaring maging malaking gastos kapag mataas ang imbentaryo. Kaya, ang spot price ay nakikipagkalakalan sa ilalim ng futures price, na naglilikha ng isang pataas na kurba—futures premium—na nagpapakita ng gastos sa pag-iimbak na nakapaloob sa forward contract, at hindi ang inaasahang pagtaas ng presyo (bahaging asul sa Chart 3).

Ang pandemya ng COVID-19 ay nagdulot ng extremo sa futures premium ng langis. Habang ang ekonomiya ay nasa paghinto, bumagsak ang pangangailangan sa langis at puno na ang mga pasilidad sa pag-iimbak. Walang kung saan pupunta ang langis, at bumaba ang presyo sa spot patungo sa negatibo.

Grafiko 3: Ang pagkakaiba ng presyo sa spot mula sa mahabang panahon na futures anchor ay nakadepende sa kalagayan ng suplay o kakulangan sa physical market

Hindi nagpapakita ng kakaibang pagkakamali ang mga term spread. Hindi kayang magpanatili nang patuloy ang presyo sa spot na mas mataas kaysa sa presyo sa futures (pagpapanatili ng spot premium) nang walang tunay na kakulangan.

Dahil kung itinataguyod ang spot price sa itaas ng futures price habang may sapat na inventory at walang tunay na pangangailangan na magbayad ng premium para sa immediate delivery, maaaring magbenta ang mga tagapag-imbak ng commodity na hindi kailangan ngayon ng spot price na mas mataas, at bumili muli sa far market sa mas mura presyo para sa hinaharap na paghahatid, habang iiwasan ang mga gastos sa pag-iimbak sa pagitan.

Dagdagan ng presyong pagsasale sa spot habang mas maraming tagapag-ari ang gumagawa ng parehong aksyon, na naglalabas ng presyo sa spot kumpara sa futures, at mabilis na nagbabalik sa market sa estado ng futures premium.

Ang OPEC ay maaaring magbago ng kurba, ngunit hindi makakagalaw ng anchor point

Bagaman ang term structure spread ay hindi makakapag-谎言 sa realidad ng physical, ang sapat na malalaking participant—tulad ng mga grupo ng producer—ay makakaimpluwensya sa realidad mismo ng physical. Ito ang dahilan kung bakit ang langis ay karaniwang nakikibili sa estado ng contango: sa pamamagitan ng pagpapamahala sa suplay, ang OPEC ay makakakontrol sa antas ng inventory na inilalarawan ng term structure spread, at kaya ay makakaapekto sa hugis ng curve.

Sa pamamagitan ng pagsisigla ng pagtatago ng langis at pagpapanatili ng hindi ginagamit na kapasidad, maaaring magkaroon ng matatag na imbakan ang OPEC kapag may kakulangan—at maglabas ng suplay kapag tumataas ang presyo upang pigilan ang pagkakaiba-iba. Ang mas mababang pagkakaiba-iba naman ay nagbabawas sa pagkakataon na maghanap ng alternatibo sa langis, na nagpapalakas sa matagalang pangangailangan sa langis. Ang pagpapamahala sa suplay na ito ay nagpapanatili ng maliit na imbakan, pinapanatili ang kurba sa现货 premium, na nagpapahintulot sa OPEC na magbenta sa mas mataas na presyo sa现货 kaysa sa mga kaibigan (na nag-hedge sa mas mababang期货 presyo), at makakapagdulot ng mas malaking pagbabago sa presyo gamit ang relatiwong modera na pagbabago sa produksyon.

Kahit na makapag-shape ang OPEC sa kurba, hindi ito makakagalaw ng anchor. Ang matagalang presyo ay itinatakda ng marginal high-cost producers—at hindi iyon ang OPEC. Ang mga high-cost production mula sa Estados Unidos at Canada ang nagtatakda ng anchor: ang pinakamababang presyo na tatanggapin para sa pagprodyus ng susunod na barrel ng langis. Walang sapat na idle capacity ang OPEC upang palitan ang lahat ng high-cost supply na ito.

1.4. Ang pagkakasakop ng inventory

Ang pag-iimbak ay nagtatagpo ng pagkakamali sa oras na katangian ng mga pamilihan ng komodidad, kung saan ang mga desisyon sa suplay ay ginagawa maraming buwan o taon bago ang pagkonsumo. Ngunit ang pag-iimbak ay may gastos, at mahalaga ang gastos na ito. Mas mahirap iimbak ang isang komodidad, mas malakas ang pagkakabawas ng gastos sa pag-iimbak sa presyo. Ang mga limitasyon sa pag-iimbak ay bumubuo ng paraan kung paano gumagana ang mga pamilihan ng komodidad—gaano kalaki ang pagkakaiba ng presyo, gaano kalayo ang kayang tingnan ng mga pamilihan ng komodidad, at gaano kalakas ang pagbabalik ng presyo sa kasalukuyang katotohanan ng pisikal na produkto. Ang ekonomiks ng pag-iimbak ay ang kahihinatnan na hindi makalilipas ng mga komodidad.

1.5. Madaling i-store, mas mababang volatility

Ang pag-iimbak ay nagpapababa ng volatility sa pamamagitan ng pagpapahintulot sa merkado na humawak ng mga pagbabago nang paulit-ulit. Walang buffer na ito, ang presyo ay kailangang tumugon nang agad, na nagdudulot ng mas malalaking pagbabago—tulad ng merkado ng kuryente, kung saan ang malaking pag-iimbak ay mahirap, at ang suplay at demand ay kailangang magkasya segundo-sekundo. Ang pag-iimbak ng natural gas ay mahal at mahirap, at may maliit lamang na buffer upang humawak ng hindi inaasahang pagbabago sa demand, kaya't sobrang mataas ang volatility. Sa kabilang banda, ang mga metal ay madaling iimbak at madaling maging buffer—kaya mas maliit ang volatility (Chart 4).

Chart 4: Madaling i-store, mas mababang volatility

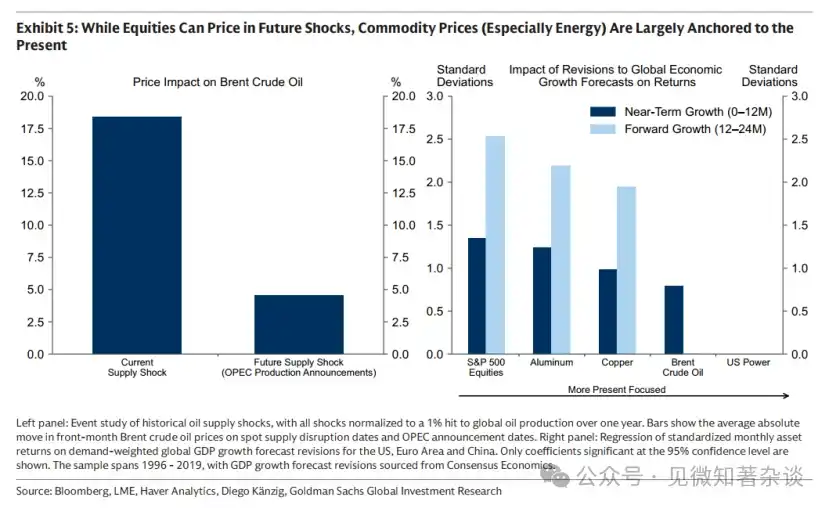

1.6. Sa pagkakaiba sa mga bond at mga aktibong pangkabuhayan, ang mga komodidad ay hindi makapag-anticipate nang malayo

Hindi karaniwang isinasama sa presyo ng komodidad ang inaasahang kakulangan, dahil ang mga hadlang sa imbentaryo ay patuloy na nagpapababa sa presyo patungo sa kasalukuyang katotohanan ng pisikal na kalakalan. Kung tataas ang presyo nang maaga dahil sa inaasahang kakulangan sa hinaharap, magiging mas mabagal ang konsumo at tataas ang suplay, na nagdudulot ng pagkumpok ng imbentaryo. Kaya, ang matagalang kakulangan ay maaaring magdulot ng sobrang suplay sa malapit na pagkakataon. Dahil walang kung saan makakalabas ang sobrang imbentaryo, ang patuloy na tataas na gastos sa pag-iimbak ay nagpapababa sa presyo—karaniwang malayo pa sa pagdating ng inaasahang kakulangan.

Ito ay lalong nakikita sa mga industriya ng enerhiya at agrikultura, kung saan ang suplay ay mabilis na tumutugon sa pagtaas ng presyo, at ang mataas na gastos sa pag-iimbak ay nagdudulot ng mabilis na pagkumpok ng imbakan at mabilis na pagpapababa ng presyo. Ito ay hindi gaanong nakikita sa mga metal: dahil ang pag-adjust ng suplay ay mabagal at ang gastos sa pag-iimbak ay mura, ang pagkumpok ng imbakan ay karaniwang kontrolado at hindi nakakasira, na nagpapahintulot sa mga presyo ng metal na magmaliw nang mas malayo nang hindi agad nagkakaroon ng pagpapababa ng presyo (Chart 5).

Chart 5: Kahit na maaaring ipagkalkula ng mga stocks ang mga hinaharap na pagbabago, ang mga presyo ng komodidad (lalo na ang enerhiya) ay pangunahing nakabatay sa kasalukuyan

1.7. Sino ang nagtetelekom ng mga produkto, at bakit?

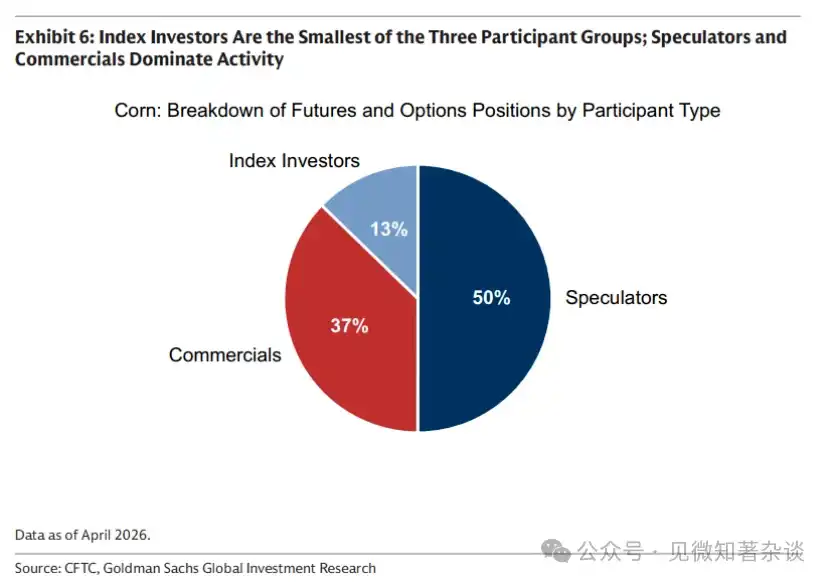

Tatlong magkakaibang grupo ng mga participant—mga komersyal na institusyon, mga investor sa index, at mga spekulador—ay aktibo sa mga komodidad na merkado, at bawat isa ay tumutulong na lutasin ang puwang sa panahon sa pagitan ng mga desisyon sa suplay at konsumo (Chart 6).

Chart 6: Ang mga investor sa index ay ang pinakamaliit sa tatlong grupo ng mga participant; ang mga speculator at komersyal na institusyon ang dominanteng aktibidad

· Mga komersyal na institusyon—ang dahilan kung bakit umiiral ang merkado—ay pangunahin ang mga producer. Ang mga producer ay nag-invest at nagplano ng produksyon nang maaga, ngunit maaaring magkakaroon ng malaking pagbabago sa presyo bago maipadala ang unang kahon ng langis. Upang mabawasan ang panganib ng presyo, ang mga producer ay naghahedging sa pamamagitan ng pagbebenta ng futures, karaniwang sa isang presyo na mas mababa kaysa sa inaasahang spot price. Ang diskwento na ito ay ang risk premium: ang gastos ng pagpapalipat ng panganib ng presyo sa iba.

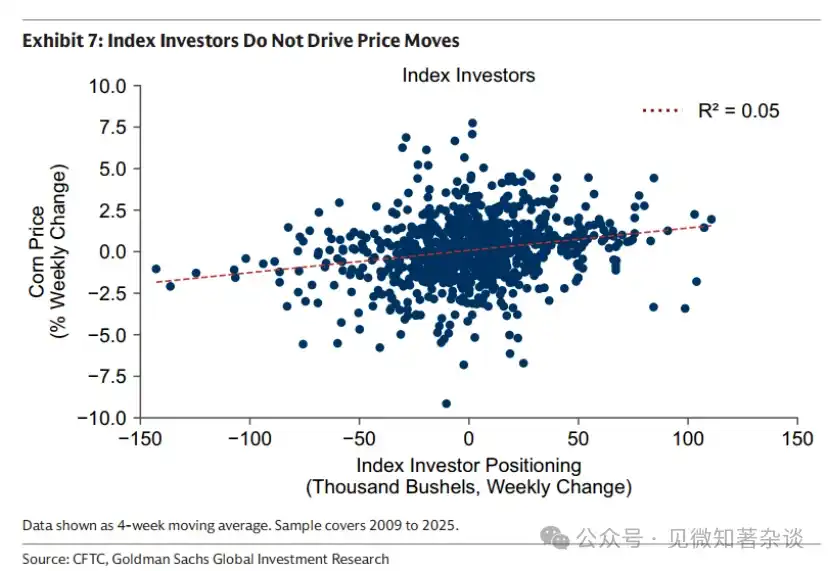

· Ang mga investor sa index—mga pasibong nagbibigay ng likuididad—ay mga patuloy na bumibili sa kabilang panig ng mga matagalang pagbenta ng futures, sa palitan ng risk premium. Wala silang direksyonal na opinyon sa presyo, kundi simpleng bumibili ng komodidad bilang isang klase ng asset at mekanikal na ipinapalit ang kanilang posisyon habang lumalipas ang panahon. Kaya, hindi sila ang nagpapalit ng presyo (Chart 7).

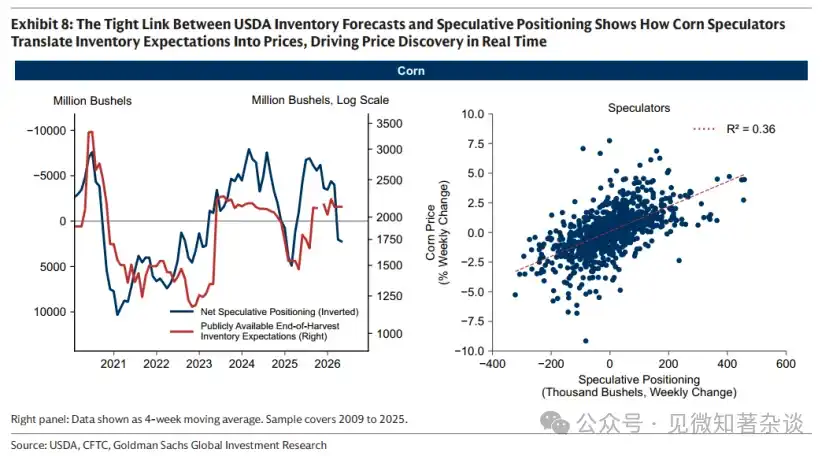

· Mga spekulador—mga tagapag-discover ng presyo—nagdadala ng bagong impormasyon sa presyo at tumutulong nang real-time sa pagregula ng bilis ng pagkonsumo ng inventory. Sa merkado ng mais, ang ugnayan sa pagitan ng mga forward fundamental expectations at spekulatibong pagbili ay lalong malinaw, dahil ang USDA ay naglalabas ng mga前瞻性 na pagtataya sa inventory sa kahulugan ng pananim, na nagbibigay ng isang pampublikong batayan para sa inaasahang balanse ng suplay at demand.

Kasunod ng kaliwang larawan sa Figure 8, ang mas mababang pagtataya ng supply ng USDA ay nangyayari kasabay ng mas malaking posisyon ng speculative long. Kapag inaasahan na magtatapos ang supply bago matapos ang season, bumibili ang mga speculator, na nagpapataas ng presyo at nagpapabagal sa konsumo; kapag inaasahan na may sobrang supply sa katapusan ng taon, umalis ang mga speculator.

Sa pamamagitan ng pagpapalit ng mga inaasahang inventory sa presyo sa real-time, ang mga spekulador ay nagpapahintulot sa merkado na mabago nang maaga at nang walang pagkakaantala (kanang grafiko 8). Walang kanilang pagkakaroon, ang presyo ay hindi mababago hanggang sa mangyari na ang kakulangan—na nagdudulot ng mas bigat at mas mapanganib na pagpapawi.

Figure 7: Ang mga investor sa index ay hindi ang nagpapagalaw ng presyo

Chart 8: Ang malapit na ugnayan sa pagitan ng mga proyeksyon ng imbentaryo ng USDA at mga speculative position ay nagpapakita kung paano nila ipinapalit ng mga speculator ang mga inaasahang imbentaryo sa presyo, na direktang nagpapabilis sa price discovery sa real-time

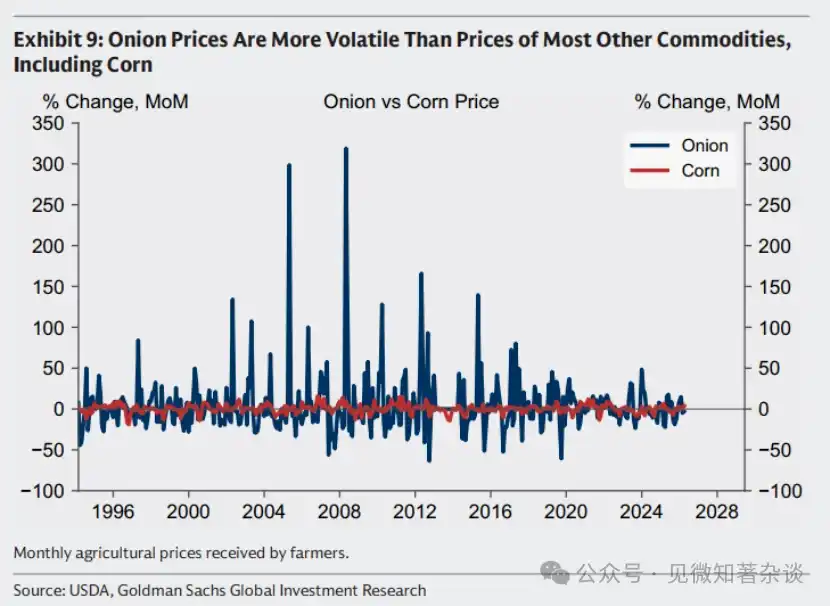

Kaso: Ang pagbabawal sa onion futures ay nagresulta sa kabaligtaran

Kapansin-pansin na ang mga spekulador ay madalas na sinusuri dahil sa kanilang papel sa mga pamilihan ng kalakal. Gayunpaman, ang isang pamilihan na walang mga spekulador ay karaniwang mas malaki ang volatility, hindi mas maliit—tulad ng kilalang halimbawa ng pamilihan ng sibuyas.

Noong 1955, sinira ni Vincent Kosuga, isang trader ng futures na nagmula sa isang magsasaka ng sibuyas, at kanyang kasamang Sam Siegel ang merkado ng sibuyas sa Chicago Board of Trade. Hanggang sa tag-lamig, kontrolado nila ang higit sa 99% ng sibuyas sa Chicago market, at nakalikom ng halos 14,000 tonelada (30 milyong libo-pounds). Dinala ang sibuyas mula sa buong bansa patungo sa Chicago, at puno na ang mga warehouse, na nagdulot ng pagtaas sa gastos sa pag-iimbak.

Sa ilalim ng presyong pataas sa mga gastos sa pag-iimbak, nagbago sila ng kanilang estratehiya—nagbanta na hahagupitin ang merkado kung hindi bumili ang mga magsasaka ng sibuyas ng kanilang imbakan. Nang magsalita ang mga magsasaka ng sibuyas, nagtatag sila ng malaking posisyon na short sa mga futures ng sibuyas. Noong wakas ng panahon ng pagbubungkal noong Marso 1956, sinabayan pa rin nila ang merkado, na nagresulta sa pagbaba ng presyo mula sa $2.75 bawat bag sa halos 10 sentimo—mas mababa kaysa sa gastos ng bag mismo.

Kasama ni Cusumano at Siegel, nanalangin sila ng milyon-milyon mula sa kanilang short positions. Maraming magsasaka ang nagsira. Nagresulta ang pangyayaring ito sa pagpasa ng Onion Futures Act ng U.S. Congress noong 1958, na nagbawal nang buo sa pagtinda ng futures ng sibuyas. Hanggang ngayon, maaaring mag-trade ng futures para sa langis, trigo, tanso, o kahit frozen orange juice—pero hindi maaaring mag-trade ng sibuyas.

Ngunit ang pagbabawal ay nagdulot ng kabaligtaran. Walang mga spekulator na dala ang impormasyon sa presyo at i-adjust ang paggamit ng imbentaryo sa real-time, kaya ang presyo ng sibuyas ay naging mas malaki ang pagkakaiba—hindi mas maliit (Chart 9).

Chart 9: Ang presyo ng sibuyas ay mas malaki ang pagkakaiba kaysa sa karamihan sa iba pang mga produkto, kabilang ang mais.

1.8. Ang papel ng roll yield sa returns ng komodidad

Ang komponen ng return sa futures na produkto (ang bahagi na hihigit sa interes) ay may dalawang bahagi: price return at roll yield. Ginagamit namin ang isang simpleng asumsyon upang ipakita ang papel ng roll yield.

Price return. Ang pagtaas ng demand ay nagdulot ng kakulangan sa imbentaryo at nagpataas ng spot price ng $20. Tulad ng ipinapakita sa Chart 10, ang pagtaas na $20 ay nakatuon sa harap ng curve, habang ang likod ay nananatiling nakabase sa marginal cost.

Figure 10: Ang pagtaas ng $20 ay nakatuon sa harap ng kurba, habang ang likod ay patuloy na nakabase sa marginal cost

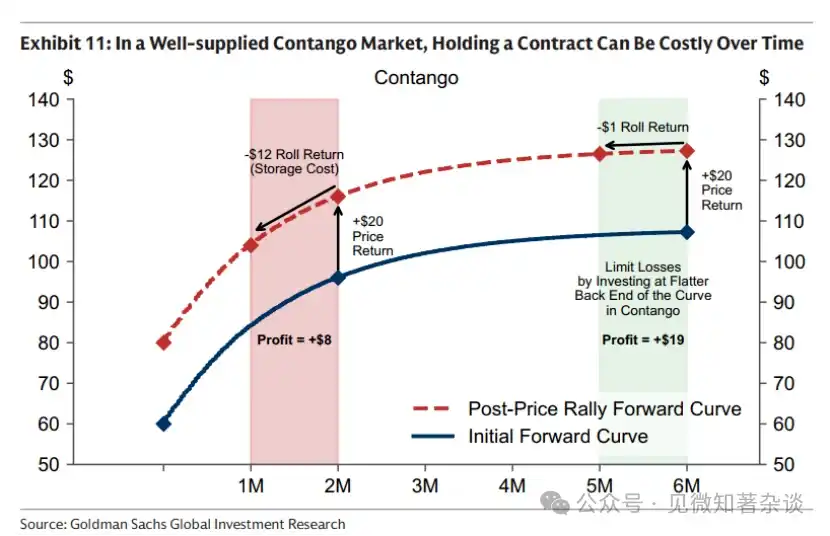

Roll yield. Ang isang futures contract sa komodidad ay isang pahintulot sa hinaharap na physical delivery—halimbawa, sa Agosto 2026. Habang dumadaloy ang panahon, mas nagkakalapit ang contract sa physical delivery. Kaya, kahit hindi nagbabago ang spot price, maaaring tumaas o bumaba ang halaga nito dahil sa hugis ng futures curve.

·Sa isang market ng futures premium na may sapat na suplay, ang pagpapanatili ng isang kontrata ay maaaring magdulot ng gastos habang lumalipas ang panahon. Kahit na hindi nagbabago ang spot price, ang parehong kontrata para sa Agosto 2026 ay maaaring mawalan ng halaga habang lumalipas ang oras, dahil ang bawat linggo ay naglalaman ng gastos sa pag-iimbak. Kapag malaki ang inventory, ang mga gastos sa pag-iimbak ay maaaring lubos na malaki.

Sa halimbawang ipinapalagay sa Chart 11, ang paglipas ng isang buwan patungo sa araw ng delivery ay nagdudulot ng pagkawala ng $12, dahil ang mga gastos sa pag-iimbak ay ganap na nagkansela sa anumang premium sa agad na pagpapadala. Ito ay nagiwan ng tanging $8 sa orihinal na pagtaas ng presyo ng spot na $20. Isang paraan upang mapabawasan ang ganitong pagbaba ay ang paghawak ng mga kontrata na mas malayo sa kurba, kung saan ang slope ay mas mababa—halimbawa, sa punto ng anim na buwan, ang parehong paglipas ng panahon ay maaaring magdulot lamang ng gastos na $1.

Chart 11: Sa isang futures premium market na may sapat na supply, ang paghawak ng isang contract ay maaaring magdulot ng gastos sa paglipas ng panahon

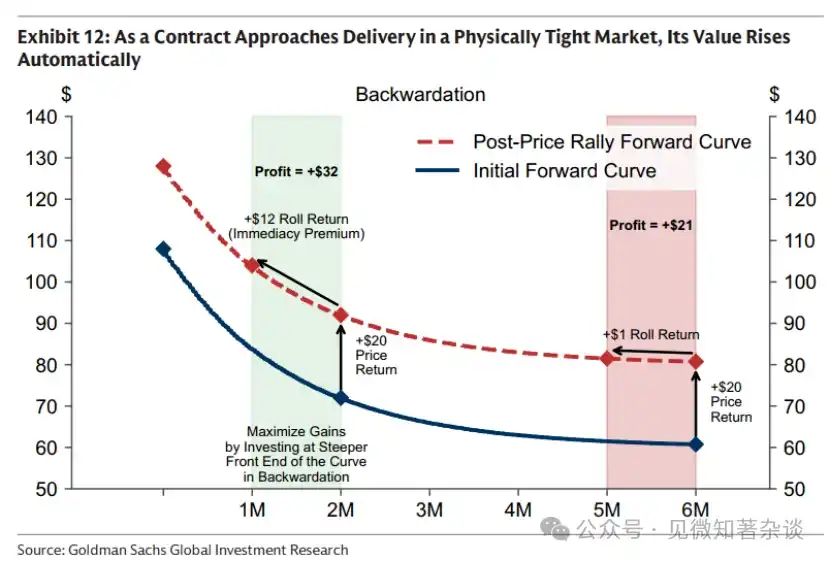

· Sa isang market na may kakulangan at spot premium, ang oras ay nasa iyong lado. Bawat araw na mas malapit sa araw ng pagpapadala, tumataas ang halaga ng karapatan na magkaroon ng isang produkto na mahirap makakuha ngayon, kahit na hindi nagbabago ang spot price (Chart 12).

Ang kapangyarihan ng roll yield ay maaaring malakas. Noong 2024, ang spot price ng Brent crude ay nagsimula sa $75.89 bawat barrel at nagwakas sa $75.93—halos hindi nagbago—ngunit ang mga investor ay nakakuha ng double-digit na return mula sa roll yield lamang.

Figure 12: Kapag malapit na sa delivery ang contract sa isang market na may kakulangan sa physical, ang halaga nito ay aabot nang awtomatiko

Kaya, gumagamit ang karamihan sa mga investor sa index ng enhanced rollover strategy: mag-invest sa mas malapit sa harap ng curve kapag may现货 premium upang maksimisahin ang rollover return, at mag-extend sa mas malayo kapag may futures premium upang minimisahin ang rollover cost.

II. Ang papel ng mga produkto sa diversified na portfolio

2.1. Hindi lahat ng inflation ay magkakatulad — kailangan ng iba’t ibang mga tool para maghedge sa iba’t ibang pagtaas ng inflation

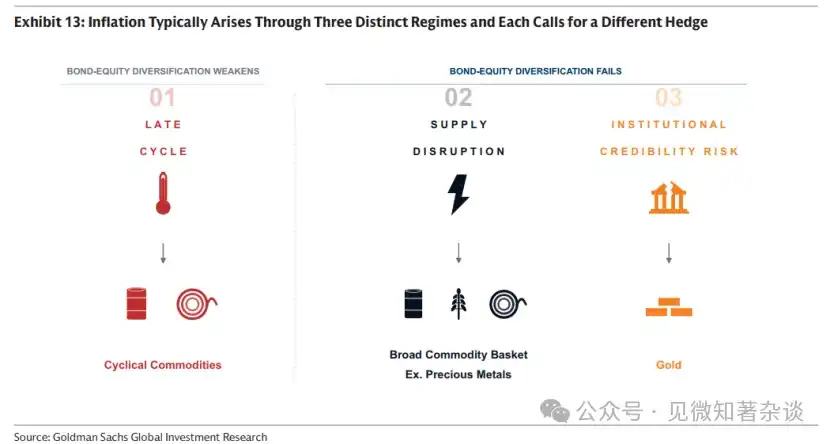

Ang ilang mga investor ay itinuturing ang mga komodidad at ginto bilang isang solong pagsisilbing pagsisilbing proteksyon laban sa inflation. Sa katotohanan, ang inflation ay karaniwang nagmumula sa tatlong iba’t ibang mekanismo—inflation sa huling bahagi ng siklo, pagkasira ng suplay, at panganib sa tiwala ng institusyon—at bawat isa ay nangangailangan ng iba’t ibang pagsisilbing pagsisilbing proteksyon.

Chart 13: Ang inflation ay karaniwang nabubuo sa pamamagitan ng tatlong iba't ibang mekanismo, bawat isa ay nangangailangan ng iba't ibang mga hedging tool

Mekanismo 1: Huling bahagi ng cycle — Paghaharap gamit ang cyclic commodities

Kapag overheat ang economic cycle, unang nakikinabang ang mga stocks sa malakas na paglago. Ngunit habang umuunlad ang ekonomiya at lalampas sa kanyang kakayahan sa produksyon (tinatawag ng mga ekonomista na positive output gap), nagkakaroon ng presyur sa inflasyon at bumababa ang real na return ng bonds. Habang lumalipas ang panahon, tumataas ang mga gastos sa input at bumababa ang profit margins, at nagsisimula nang mawalan ng lakas ang paglago ng stocks. Ito mismo ang yugto—kapag bumababa ang presyo ng bonds at nagsisimula nang mawalan ng lakas ang return ng stocks—kung saan ang mga komodidad ay karaniwang nag-aalok ng diversification sa pamamagitan ng mas malakas na return.

Ang pagganap ng mga komodidad ay karaniwang mas malakas sa huling bahagi ng siklo, dahil ang positibong output gap ay nangangahulugan na higit ang demand kaysa sa suplay. Sa mga merkado ng komodidad, ang hindi pagkakapantay na ito ay ipinapakita sa patuloy na pagbaba ng mga imbakan. Sa huling bahagi ng siklo, ang mga imbakan ay mahabang panahon nang nababawasan at malapit nang mawala, na nagpapataas ng presyo—lalo na sa mga siklikal na komodidad tulad ng langis at industriyal na metal.

Chart 14: Ang positibong output gap ay nangangahulugan na ang demand ay higit sa suplay, na nagdudulot ng patuloy na pagkonsumo ng inventory, na malapit nang mawala sa huling bahagi ng siklo—nagpapalakas ng malakas na return sa komodidad

Pagbalik ng dating ekonomiya

Ang huling bahagi ng siklo ay ang panahon kung kailan ang ekspansyong ekonomiya ay nakakatagpo ng mga pisikal na limitasyon nito—tinatawag namin ito ng aming team bilang “ang pagbabalik ng lumang ekonomiya.”

Sa mahabang panahon ng sapat na suplay, karaniwang mahina ang return sa komodidad, at ang kapital ay tumatakbo sa pangunahing tema ng paglago noong panahong iyon, tulad ng internet boom noong huling bahagi ng dekada ng 1990. Habang dumadaloy ang oras, ang sapat na pag-invest sa bagong suplay ng komodidad at patuloy na pagtaas ng demand ay nag-eerosyon sa idle capacity, at nagsimulang mabawasan ang mga imbakan, na nagpapakita na ang umuunlad na ekonomiya ay lalong nagiging vulnerable sa mga pisikal na limitasyon.

Sa isang pagkakataon, ang merkado ay lumipat mula sa pagpapalawak na yugto (kung saan ang pagtaas ng demand ay sinasagot sa pamamagitan ng pagpapataas ng paggamit ng umiiral na kapasidad) patungo sa pag-invest na yugto. Sa pag-invest na yugto, kailangang umataas nang struktural ang matagalang presyo ng komodidad dahil natapos na ang mga madaling ma-extract na imbakan at natigil na ang mga hindi ginagamit na kapasidad, at ngayon, bawat dagdag na barrel o tonelada ay nangangailangan ng bagong kapital para sa produksyon.

Ang kawalan ng katiyakan ang maaaring magdulot ng pagpapatuloy ng cycle ng kawalan ng sapat na investimento. Kapag natakot ang mga investor na muling mabuo ang suplay na mura kapag lumabas ang mga bagong proyekto, ang kapital ay karaniwang nananatiling naka-antay—maging dahil sa posibleng pagbabalik ng pampolitika at pampublikong suporta na nagpapalakas sa mura at dayuhang suplay (tulad ng taripa o panaing presyo), o dahil sa mga geopolitical na pagkakaantala na kasalukuyang nagpapaliwanag sa suplay ay maaaring wakasan sa huli. Paradoxikal, ang kawalan ng katiyakan na nagpapataas ng presyo sa maikling panahon ay maaaring magdulot ng pagkakalantad ng investimento na kailangan upang ibalik ang presyo sa gitnang panahon.

Mechanism 2: Supply disruption — hedge with a broad basket of commodities (e.g., including precious metals)

Kapag nangyayari ang pagkabawas sa suplay (tulad ng pagpaputol ng Russia sa halos 40% ng natural gas sa Europe noong 2022), tumataas ang inflation habang bumabagal ang paglago, at nagdudulot ng pagbaba sa presyo ng mga bono at mga aktibo sa stock. Sa panahong ito, ang mga komodidad, bilang mga input na napapahintulutan, ay isa sa mga kaunting asset na nagbibigay ng positibong real na return. Dahil ang pinagmulan at oras ng pagkabawas ay likas na hindi maipapahiwatig, ang isang malawak na basket ng komodidad (tulad ng naglalaman ng mga metal na may halaga) ang nagbibigay ng pinakamalakas na proteksyon.

Product Control Cycle

Bagaman ang eksaktong oras ng pagkabigo ay hindi makapagpalaya, ang panganib ng pagkabigo ay karaniwang tumataas sa isang struktural na paraan habang bumababa ang antas ng global na ekonomikong integrasyon. Ito ay nagpapalaganap sa pamamagitan ng isang sariling pinalalakas na siklo na hindi nangangailangan ng masamang aktor—bawat hakbang ay isang rasyonal na tugon sa nakaraang hakbang (Tala 15).

· Habang umuunlad ang mga bansa sa loob, ang mga gobyerno ay nagpapatupad ng mga hakbang upang mag-isolate ang mga supply chain sa pamamagitan ng taripa, subsidy, at pagsuporta sa pambansang pag-invest, upang palitan ang mga import sa kahit anong pagkakataon, at mag-stockpile kapag hindi ito maaaring palitan.

·Ang mga insentibo para sa pagpapalawak ng suplay ay maaaring magdulot ng sobrang suplay kaysa sa lokal na pangangailangan. Ang natitirang sobra ay inilalabas, na nagpapababa sa pandaigdigang presyo.

·Mas mababang presyo ang nagpapakilos sa mga cost-intensive na producer sa ibang lugar na lumabas sa merkado, na nagtatapos sa pagpapalakas ng suplay sa mas kaunting mga participant.

· Kapag naka-konsentrado ang suplay sa mas kaunting kamay, ang mga pangunahing producer ay maaaring gamitin ito bilang geopolitical at ekonomikong levers—pataasin ang panganib ng pagkabigo, pagkakaroon ng pagbabago sa presyo ng komodidad, at panganib ng inflasyon. Ito ay nagpapalakas naman sa iba pang mga bansa na higit pang i-isolate ang kanilang supply chain, na nagpapalakas sa siklo.

Figure 15: As the world becomes increasingly fragmented, disruption risks often rise structurally — through a self-reinforcing "commodity control cycle"

Ang mga investor na naghahanap ng paraan upang mag-hedge laban sa panganib ng pagkabigo sa kanilang portfolio sa pamamagitan ng mga komodidad, maaaring isaisip na mag-act kapag ang komodidad control cycle ay malapit o nasa Step 3 na, kung saan ang mga bansa ay umuunlad sa loob, at ang suplay ay lalong nagsasanay sa mga rehiyon na may mas mataas na panganib ng geopolitical o trade dispute (Chart 16). Sa antas na iyon, ang Step 4 ay naging tunay na panganib: ang suplay ay kontrolado ng ilang mga actor na may kakayahang at potensyal na motibo na gamitin ito bilang ekonomiko o geopolitical leverage.

Chart 16: Patagalan na pagkakalat ng suplay ng komodidad

Mekanismo 3: Panganib sa kredibilidad ng institusyon—Paghaharap sa ginto

Sa dalawang mekanismo ng inflasyon na unang nabanggit—inflasyon sa huling bahagi ng siklo at pagkasira ng suplay—hindi epektibong hakbang ang ginto. Sa halip, karaniwang bumababa ang ginto sa unang yugto: mas mataas na inflasyon ay maaaring magdulot ng pag-asa sa pagtaas ng interes, na nagpapataas sa gastos ng paghawak ng mga aset na walang kita, habang ang pagbaba ng stock market ay maaaring mag-trigger ng margin call sa ginto dahil sa kanyang mataas na likuididad at pagiging madaling mapagkukunan ng pera.

Ang ginto ay isang makitid na mekanismo ng paghaharap sa inflation: kapag tumataas ang mga inaasahang inflation dahil sa pag-aalala tungkol sa kapanatagan ng institusyon o makroekonomikong patakaran, na nagdudulot ng pagbenta nang sabay-sabay sa mga bono at mga aktibo sa stock sa praktikal na anyo. Sa panahong iyon, lumalabas ang ginto bilang mahalagang neutral na asset, na ang halaga ay hindi nakadepende sa anumang suporta ng gobyerno.

Ang dekada ng 1970 ay isang klasikong kaso. Ang malawakang pampublikong pagpapalawak ng Estados Unidos at ang politikal na presyon para bawasan ang interes ng Federal Reserve ay nagresulta sa walang hanggang inflasyon, habang ang pagpapahinga sa mga ari-arian ng Central Bank ng Iran ay nagdulot ng pag-aalala tungkol sa geopolitical na neutralidad ng dolyar. Habang ang mga investor ay humahanap ng halaga sa labas ng financial system—isang asset na hindi maaaring mapababa o mapahinga—tumataas ang presyo ng ginto.

2.2. Magbigay ng diversification sa mga mahalagang panahon

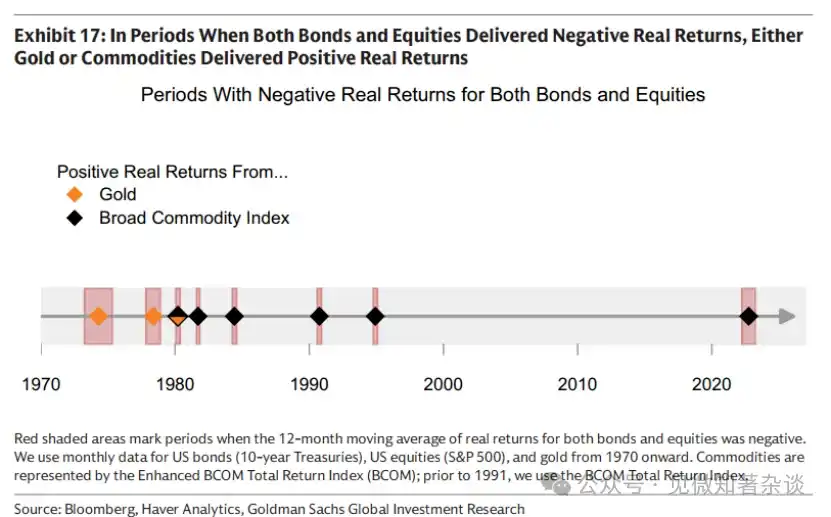

Tulad ng ipinapakita sa Chart 17, sa bawat 12-monedang panahon kung saan ang tunay na return sa mga aktibo at obligasyon ay negatibo, ang mga komodidad o ginto ay nagbigay ng positibong tunay na return. Ang “Golden Age” ng 60/40 portfolio mula sa huling bahagi ng dekada ng 90 hanggang 2022 ay sumabay sa mataas na globalisasyon ng supply chain at malakas na tiwala sa mga institusyon, na nagbigay-daan sa Mechanism 2 (pagkabigo sa supply) at

Mechanism 3 (institutional credibility risk)—these two inflation mechanisms most destructive to traditional portfolios—are largely absent. When supply chains become fragmented and/or concerns about institutional credibility and macroeconomic policies rise, the rationale for allocating to commodities and/or gold reemerges.

Chart 17: Sa panahon kung saan ang real returns ng bonds at stocks ay negatibo, ang ginto o mga komodidad ay nagproduksyon ng positibong real return

Kahit na sa huling bahagi ng siklo, ang positibong return sa mga aktibo ay maapaunlad ang negatibong return sa mga bono, ang pagtaas ng mga aktibo ay nagsisimulang mawalan ng lakas, at ang korrelasyon sa pagitan ng aktibo at bono ay naging positibo, na nagdudulot ng mas maliit na epekto ng diversifikasi. Sa bahaging ito ng siklo, ang mga komodidad ay maaaring magbigay ng karagdagang diversifikasi dahil sa kanilang malakas na pagganap sa huling bahagi ng siklo.

2.3. Ang mga kalakal na kaugnay ng mga aktibo ay hindi makapalit sa mga pisikal na kalakal

Ang ilang mga investor ay naghahanap ng eksposur sa komodidad sa pamamagitan ng mga aktibong pang-produksyon ng komodidad (mga minero, mga producer ng enerhiya, at mga kumpanya sa agrikultura) upang makamit ang leveraged na potensyal na kita. Ang kita, mga yaman, at disiplinang gastos ay maaaring palakasin ang return kumpara sa pagbabago ng presyo ng pangunahing komodidad.

Gayunpaman, ang epekto ng pagpapalaki na ito ay dobleng direksyon—at madalas ay nakakasama sa mga investor nang kailangan nila ang eksposur sa komodidad. Ang mga aktibo ng komodidad ay pangunahing mga bahagi pa rin, at may malakas na korelasyon sa buong merkado ng mga bahagi (~0.55). Sa huling bahagi ng siklo, habang ang mga imbakan ay malapit nang mawala, maaaring tumaas nang malaki ang presyo ng komodidad, habang ang mga aktibo ng producer na pinapahalagahan batay sa mga hinaharap na pera ay maaaring mabawasan kasama ang pangkalahatang merkado dahil sa pagbagsak ng paglago o pagtaas ng panganib ng pagpapataas ng interes.

Sa pagkakaiba sa direkta na eksposur sa komodidad, ang mga investor sa mga aktibo ay kailangang harapin ang mga panganib na kaugnay ng kumpanya: pagpapahinto sa operasyon, mga desisyon ng pamamahala, presyur sa balanse sheet, at panganib sa mga gastos sa input. Ang mga panganib na ito ay pinakamalakas nang magkaron ng pagkakasira sa supply. Kapag nangyayari ang pagbaba ng supply, karaniwang tumataas ang presyo ng komodidad nang sabay-sabay—tulad ng kaganapan sa Hormuz noong 2026, na nagdulot ng pagkabigo sa halos 20% ng daloy ng langis at natural na gas at mahahalagang input sa kemikal, at nag-apekto sa agrikultura at metal.

Hindi automaticang nagtatampok ng magandang performance ang mga aktibong may kaugnayan sa produkto dahil sa pagtaas ng presyo ng produkto. Kung ang mga producer ng nasasakop na produkto ay may pinsalang operasyon, maaaring hindi sila makakakuha ng benepisyo mula sa mas mataas na presyo. Samantala, ang iba pang producer sa mga sektor ng produkto, bagaman ang kanilang sariling produkto ay tumataas sa presyo, ay maaaring makaharap sa pagbaba ng margin ng kita—dahil ang enerhiya ay isang mahalagang input sa pagmimina, pagpapaliwanag, at agrikultura.

2.4. Pagkakaroon ng stabilidad sa portfolio sa pamamagitan ng volatility ng produkto

Ang mga komodidad ay may volatility: ang taunang volatility ng BCOM ay humigit-kumulang 15%, na mas mataas kaysa sa humigit-kumulang 8% ng US fixed income, ngunit mas mababa kaysa sa humigit-kumulang 19% ng US stocks. Ngunit ang pinakamalaking pagtaas ng mga komodidad ay karaniwang nangyayari habang may mataas na inflation at mahinang paglago na nagdudulot ng pagbaba sa presyo ng stocks at bonds.

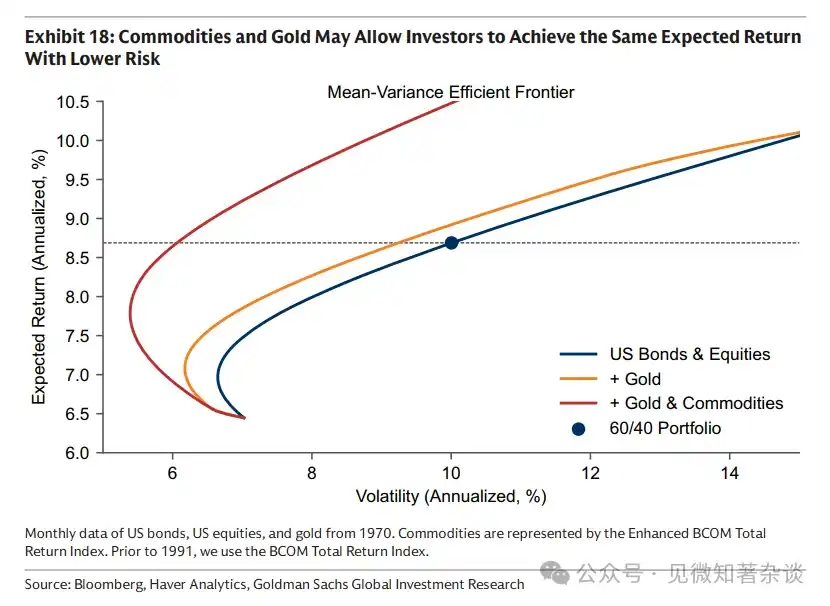

Kaya ang pagkakaroon ng mga komodidad ay maaaring bawasan ang kabuuang volatility ng portfolio, hindi itaas. Tulad ng ipinapakita sa Chart 18, ang pagdaragdag ng mga komodidad sa isang portfolio ng stocks at bonds ay maaaring magbigay sa mga investor ng mas mababang panganib sa parehong inaasahang return, o mas mataas na return sa parehong antas ng panganib.

Hindi kailangan ng malaking porsyento ang pagkakaroon ng komodidad upang maging epektibong hedging tool. Bilang isang input, ang pagtaas ng presyo ng komodidad ay only partially transmitted sa presyo ng konsumidor—ang pagdoble ng presyo ng langis ay hindi nangangahulugan ng 100% pagtaas ng inflation. Kaya, kahit maliit na porsyento ng komodidad ay maaaring magbigay ng malaking epekto, at sa karaniwang kalagayan ay hindi nangangailangan ng malaking risk budget sa portfolio upang magsilbing epektibo kapag ang diversification sa stocks at bonds ay bumagsak.

Chart 18: Ang mga komodidad at ginto ay maaaring magdulot ng mas mababang panganib para sa mga investor sa parehong inaasahang return.

Tatlo: Mga pag-aaral sa pagbuo ng basket ng mga produkto

3.1. Traditional Benchmark

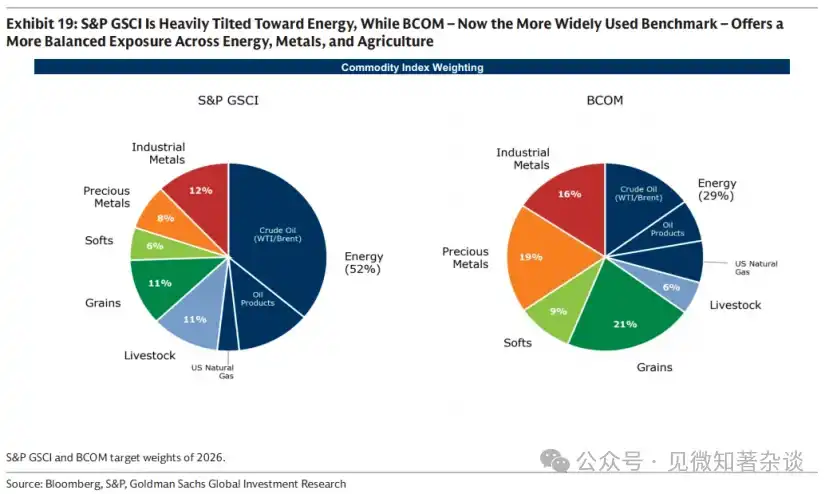

Ang dalawang pamantayang komodidad ay ang S&P GSCI at BCOM. Ang S&P GSCI ay weightado batay sa produksyon—naglalayong magkatulad sa global na basket ng konsumo—kaya malaki ang timbang ng enerhiya. Ang BCOM naman ay ang mas malawak na ginagamit na pamantayan sa mga investor, na may mas pantay na pagkakahati sa enerhiya, metal, at agrikultura, kaya karaniwang mas mababa ang volatility nito kaysa sa S&P GSCI (20% kumpara sa 15% ng BCOM).

Chart 19: Ang S&P GSCI ay may malaking pagkakasentro sa enerhiya, habang ang BCOM (kasalukuyang gumagamit ng mas malawak na benchmark) ay nagtataglay ng mas balanseng eksposur sa enerhiya, metal, at agrikultura

3.2. Mga Paktor sa Heograpiko

Ang mga pamantayan sa komodidad ay karaniwang nakatuon sa Estados Unidos, kaya maaaring hindi sapat ang paghaharap laban sa inflasyon sa enerhiya at pagkain na kaugnay ng mga investor sa labas ng Estados Unidos. Halimbawa, ang natural gas ay isang rehiyonal na merkado: mas mainam para sa mga investor sa Europe na mag-hedge gamit ang European TTF, at para sa mga investor sa Asia na mag-hedge gamit ang JKM, kaysa gamitin ang US Henry Hub natural gas contracts na kasama sa BCOM at S&P GSCI.

3.3. Pagkikisma sa mekanismo ng target na inflasyon

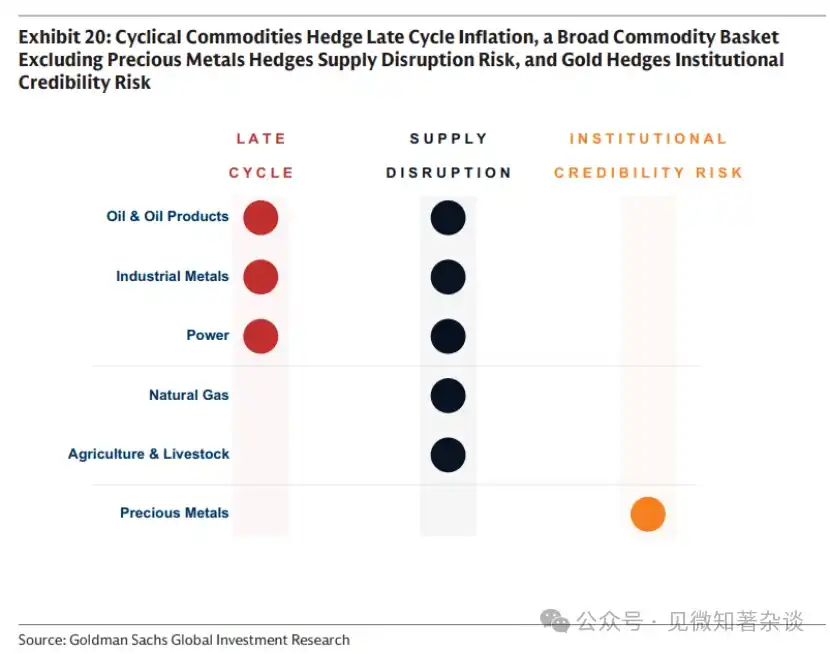

Maaaring gustong i-adjust ng mga investor na naghahanap ng hedge laban sa tiyak na mekanismo ng inflasyon ang kanilang basket ng komodidad. Tulad ng nakasaad sa Chart 20, ang mga siklikal na komodidad ay naghahandle ng inflasyon sa huling bahagi ng siklo, ang malawak na basket ng komodidad (tulad ng naglalaman ng mga metal na may halaga) ay naghahandle ng panganib mula sa pagkabigo sa suplay, samantalang ang ginto ay naghahandle ng inflasyon lamang kung ang pagkabahala tungkol sa inflasyon ay nagmumula sa pagdududa ng merkado sa kredibilidad ng institusyon o sa makroekonomikong patakaran.

Chart 20: Ang siklikal na komodidad ay naghaharap sa inflation sa huling bahagi ng siklo, ang malawak na basket ng komodidad (tulad ng naglalaman ng mga metal na may halaga) ay naghaharap sa panganib ng pagkasira ng suplay, at ang ginto ay naghaharap sa panganib ng pagkawala ng tiwala sa institusyon

Para sa inflasyon dahil sa pagkabigo sa suplay, ang epektibong paggamit ng isang komodidad bilang hedge ay nakadepende sa dalawang salik: ang direkta o indirekta nitong timbang sa basket ng inflasyon, at ang bahagi ng suplay na maaaring maabuso. Mataas ang marka ng enerhiya sa unang salik, parehong sa kasaysayan at sa kasalukuyan. Ang mga industriyal na metal at rare earth ay may mababang timbang sa inflasyon, bagaman tumataas ang kanilang kahalagahan dahil sa pagtaas ng pangangailangan sa infrastruktura ng grid sa pamamagitan ng global electrification at ang paglipat ng enerhiya patungo sa mga renewable source. Gayunpaman, sa ikalawang salik, nagkakaroon ng pagkakaiba ang mga industriyal na metal at rare earth—ang proseso ng pagpapalinis ay malakas na nakakonsentrado, at kinokontrol ng China ang halos 90% ng pagproseso ng rare earth sa buong mundo (Chart 16). Ang malaking pagkabigo tulad nito, kahit na may indirektong epekto lamang sa presyo ng konsyumer (hal., bilang input sa mga kotse), ay maaaring magdulot ng malalaking epekto.

3.4. Dolyar at mga produkto

Ang mga produkto ay nakabase sa dolyar, na mahalaga para sa mga investor na hindi gamit ang dolyar, ngunit ang ugnayan ng dolyar at mga produkto ay nagkakaiba-iba ayon sa industriya.

Sa larangan ng enerhiya, ang ugnayang sanhi at epekto ay karaniwang mula sa kalakalan patungo sa merkado ng pera. Ang enerhiya ay isang mahalagang komponente ng current account, at dahil ang Estados Unidos ay isang pangunahing exporter ng enerhiya ngayon, habang ang karamihan sa mga ekonomiya ay nananatiling importer, ang mas mataas na presyo ng enerhiya ay maaaring suportahan ang halaga ng dolyar Amerikano kumpara sa ibang mga pera.

Sa mga larangan ng metal at agrikultura, mas pabaligtad ang ugnayan—mula sa pera patungo sa komodidad—dahil ang suplay o istruktura ng gastos ay pangunahing itinakda ng lokal na pera. Maaari ring magpalakas ng parehong komodidad at merkado ng pera ang siklikal na puwersa. Lalo na sensitibo ang industriyal na metal sa patakaran ng pondo ng Estados Unidos at sa mga inaasahang paglago sa buong mundo: ang pagbaba ng tarip ng pondo ay magpapahina sa dolyar, at karaniwang magpapataas sa pangangailangan para sa metal. Kaya, ang bakal ay karaniwang ginagamit bilang isang proxy para sa paglago sa buong mundo—at sa palitan ng yuan—na nagpapakita ng pangunahing bahagi ng Tsina sa pagkonsumo ng bakal (58%).

3.5. Enhanced Rollover Strategy

Ayon sa Seksyon 1.8, may dalawang bahagi ang return ng index ng komodidad: ang return ng spot price at ang roll yield—ang kita o gastos na nagmumula lamang sa pagpapalawig ng isang futures contract ng komodidad patungo sa araw ng pagpapasa. Sa isang market na may premium sa futures, ang mga gastos sa pag-iimbak ay hihigit sa anumang premium sa pagpapadala nang agad, at ang pagpapalawig na ito ay nagdudulot ng gastos. Sa isang market na may premium sa spot, ang kakulangan sa pisikal na suplay ay nagpapataas ng presyo ng spot sa itaas ng futures, at ang parehong pagpapalawig ay nagdudulot ng kita.

Gumagamit ang karamihan sa mga investor sa index ng enhanced rollover strategy upang pamahalaan ang kita mula sa paghawak ng komodidad sa panahon: awtomatikong uminvest sa harap ng kurba kapag may现货 premium upang makakuha ng rollover yield, at umiiwas sa malayo sa kurba kapag may futures premium upang mabawasan ang gastos sa rollover.

Appendix: Simplified Framework for Product Pricing

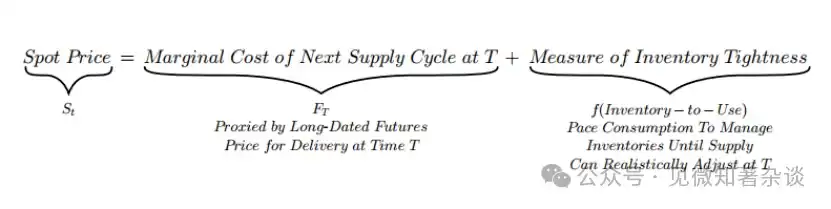

Ang spot price ay nag-aadjust upang kontrolin ang bilis ng pag-consume ng inventory sa paligid ng long-term anchor.

Sa Seksyon 1.1, ipinakita namin ang dalawang bahagi ng spot price: isang mabagal na nagmamadali na anchor na itinakda ng marginal cost ng hinaharap na suplay, at isang mabilis na disesyon na nag-aayos ng kasalukuyang inventory.

Ang pagkakahati na ito ay nangangahulugan na ang term spread—ang pagkakaiba sa pagitan ng spot price at ang matagalang futures price—ay direktang tumutukoy sa antas ng kakaibang stock: term spread = spot price - matagalang futures price = sukat ng kakulangan sa stock

Ang term spread ay umuunlad o bumababa batay sa kalagayan ng stock—nagpapakita kung nagbabayad ang market ng premium para sa immediate availability o nagdudulot ng gastos sa pag-iimbak.

Kaya ang term spread ay direktang nagpapakita ng kasalukuyang kakulangan sa physical, na ipinapakita sa pamamagitan ng inventory usage ratio. Ayon sa antas ng kakulangan, ang market ay o nagbabayad ng premium para sa immediate delivery, o nagdadasal ng gastos sa pag-iimbak (Chart 21).

· Ang kakulangan sa physical supply (mababang inventory-to-use ratio) ay nagbibigay ng halaga sa immediate delivery. Ang premium sa immediate delivery ang dominanteng factor, na nagpapataas sa spot price kumpara sa futures price—nagdudulot ng pababang curve at positibong term spread (spot premium).

· Ang sapat na stock (mataas na ratio ng paggamit ng stock) ay nagtatanggal ng pangangailangan na magbayad ng premium para sa agad na pag-deliver. Ang pagpili na maghintay sa pag-deliver ay nangangailangan ng paghawak ng stock sa loob ng panahon—na maaaring maging malaking gastos kapag mataas ang stock. Ang mga gastos sa pag-iimbak ang nangunguna, na nagpapalaki ng presyo ng spot sa ilalim ng presyo ng futures—nagbuo ng umuupong kurba at negatibong term spread (futures premium).

Chart 21: Term spread reflects inventory tightness

Bakit iba-iba ang pagkikita ng forward curve sa iba’t ibang komodidad?

Ang dalawang elasticity ang nagtukoy sa lakas ng reaksyon ng term spread sa antas ng kakulangan sa imbentaryo:

·γ: Ang antas ng pagtaas ng immediate premium habang bumababa ang inventory.

·δ: Ang antas ng pagtaas ng gastos sa pag-iimbak habang tumataas ang inventory.

Ang mga elastisidad na ito ay nagkakaiba-iba batay sa produkto. Sa larangan ng enerhiya, ang γ at δ ay karaniwang mataas dahil ang pagkawala ng mga imbakan ay nagdudulot ng mapaminsalang epekto sa ekonomiya at may mataas na gastos sa pag-iimbak. Sa larangan ng mga metal, ang mga elastisidad na ito ay karaniwang mababa dahil mas kaunti ang epekto ng kakulangan at mas mura ang gastos sa pag-iimbak.

Bakit hindi maaring maunawaan nang malayo ang mga produkto (lalo na ang enerhiya)

Ang aming framework ay nagpapaliwanag kung bakit ang mga komodidad (lalo na ang enerhiya) ay pangunahing mga spot asset at hindi kayang magbigay ng patuloy na pagpapahalaga sa mga fundamental na hihigit sa kanilang cycle ng pag-adjust ng supply.

Para maunawaan ang dahilan, isipin ang sitwasyong ito: sinusubukan ng merkado na matukoy ang laki ng inventory para sa isang panahon na higit sa T (ang punto kung saan ang suplay ay makakareaktibo). Halimbawa, ipagpalagay na sinusubukan ng merkado na iprisa ang isang positibong demand shock sa malayo sa pamamagitan ng pagpapataas ng kasalukuyang spot price.

Ang gawaing ito ay nakakataguyod ng mas maraming coverage ng inventory kaysa sa tamang pagregula ng bilis. Kaya, tumataas ang coverage ng inventory sa labas ng tamang antas ng pagregula. Lumilipat ang pamilihan mula sa tamang punto ng pagregula (blu) patungo sa sobrang punto ng pagregula (pula), kasunod ng kurba na nag-uugnay sa term spread at ratio ng paggamit ng inventory (Figure 22 at Figure 23).

Ang bilis kung saan ang presyo sa spot ay pinipilit na bumaba habang nagkakaroon ng pagkumpok ng inventory ay depende sa δ, ang elastosidad ng gastos sa pag-iimbak.

· Enerhiya: δ mataas, T maikli. Habang tumutubo ang inventory, tumataas nang mabilis ang gastos sa pag-iimbak. Ang mataas na presyo sa spot ay nagpapabagal sa demand at nagpapahikayat sa mabilis na reaksyon sa suplay, na nagresulta sa pagtubo ng inventory at pagpapalala ng presyur sa pag-iimbak. Kumpara sa far-term anchor FT, bumabagsak nang mabilis ang presyo sa spot (sa Chart 22, ang mga red overreaction points ay nagpapakita na ang S_t ay may malaking pagkakaiba mula sa F_T). Ang mataas na gastos sa pag-iimbak ay nagpapatupad ng disiplina—hindi posible magplano ng inventory para sa panahon na hihigit sa T nang hindi makararanas ng malaking parusa sa presyo.

· Metal: δ mababa, T mahaba. Habang tumutubo ang inventory, tumataas ng mabagal ang cost ng pag-iimbak. Kaya, maaaring tumubo ang inventory nang hindi agad pinipilit ang spot price na bumaba (sa Chart 23, ang mga red overbought points ay nagpapakita na ang S_t ay may modera lamang na pagkakaiba sa F_T). Kaya, mas proactive ang presyo ng metal kaysa sa presyo ng enerhiya.

Figure 22: Ang mataas na gastos sa pag-iimbak sa sektor ng enerhiya ay nagpapababa ng presyo habang nagkakaroon ng akumulasyon ng imbakan

Chart 23: Ang mababang gastos sa pag-iimbak sa sektor ng metal ay nagpapahintulot sa pagkumpok ng imbakan nang hindi agad na pilitin ang presyo sa spot na bumaba