Noong Enero ng taong ito, tumama ang ginto sa kasaysayang mataas na $5,589. Sa loob ng higit sa dalawang buwan, bumaba ang presyo ng ginto sa halos $4,100, na nagresulta sa pagbaba mula sa peak na 26.6%, na naging pinakamalaking isang buwang pagbaba sa loob ng 43 taon.

Hindi komplikado ang direkta na transmisyon na sirkulo ng pagbaba na ito. Pumasok sa ikatlong linggo ang konflikto sa pagitan ng Amerika at Iran, at nakapag-ambag ang pagkakabara sa Strait of Hormuz, na nagdulot ng pagtaas ng presyo ng langis ng higit sa 40% mula nang magsimula ang konflikto. Ayon sa data ng U.S. Bureau of Labor Statistics, ang CPI noong Pebrero ay naging pinakamataas noong taong iyon, at kasabay ng nagtatagal na epekto ng mataas na taripa, tumindi ang pag-aalala ng merkado tungkol sa inflasyon. Ipinakita ng Federal Reserve sa pinakabagong Summary of Economic Projections (SEP) na ang inaasahang pagbaba ng interes noong 2026 ay nabawasan lamang sa isang beses, na praktikal na nagpahayag ng pagtatapos ng kamakailang pagsisikap na magkaroon ng kaluwagan. Lumampas ang Dollar Index sa antas na 100, na nagdulot ng komprehensibong pagpapababa sa presyo ng mga metal tulad ng ginto at bakal.

Ngunit ang makro na narsin ay kalahati lamang. Ayon sa pagsusuri ng Finance Magnates, ang teknikal na pagbubusog sa 50-day moving average (tungkol sa $4,978) ay nag-trigger sa isang concentrated sell-off sa mga "crowded long positions", na nag-activate ng layer upon layer ng stop-loss at margin calls. Ang ginto ay tumataas mula sa $2,600 patungo sa higit sa $5,000 sa loob ng 12 buwan, na nagdulot ng malaking dami ng leveraged capital na nakapila sa long side. Nang mas mataas ang presyo ng langis kaysa sa ginto dahil sa pagtaas ng digmaan, ang mga crowded na posisyon na ito ay naging unang mga aset na isinale.

Hindi ang pagbaba ng presyo ang kwento mismo. Ang kwento ay: ang skrip na ito ng “geopolitical shock na nagpataas ng inflation, at pag-clear ng leveraged trades” ay nangyari nang hindi bababa sa tatlong beses sa nakalipas na 46 taon.

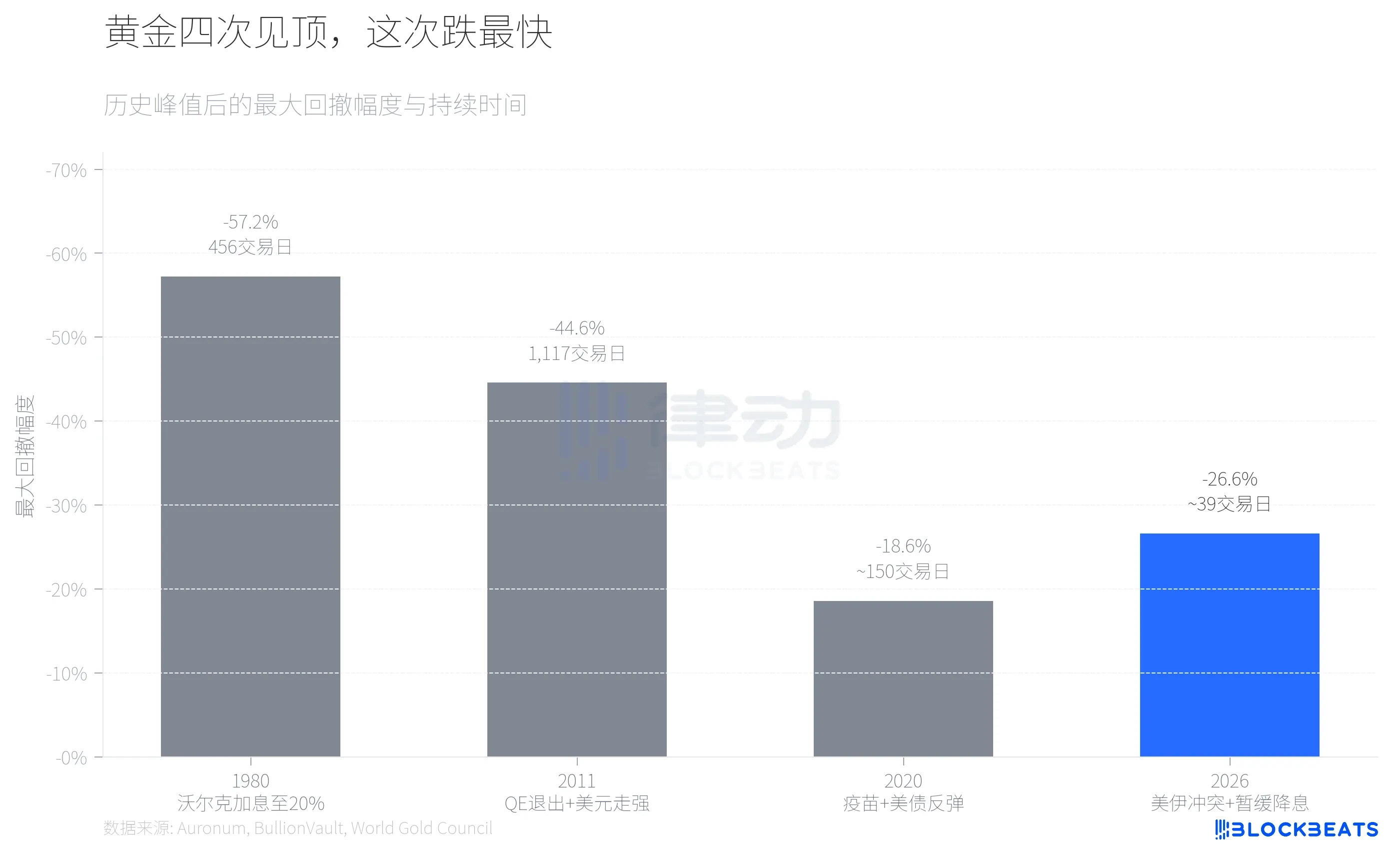

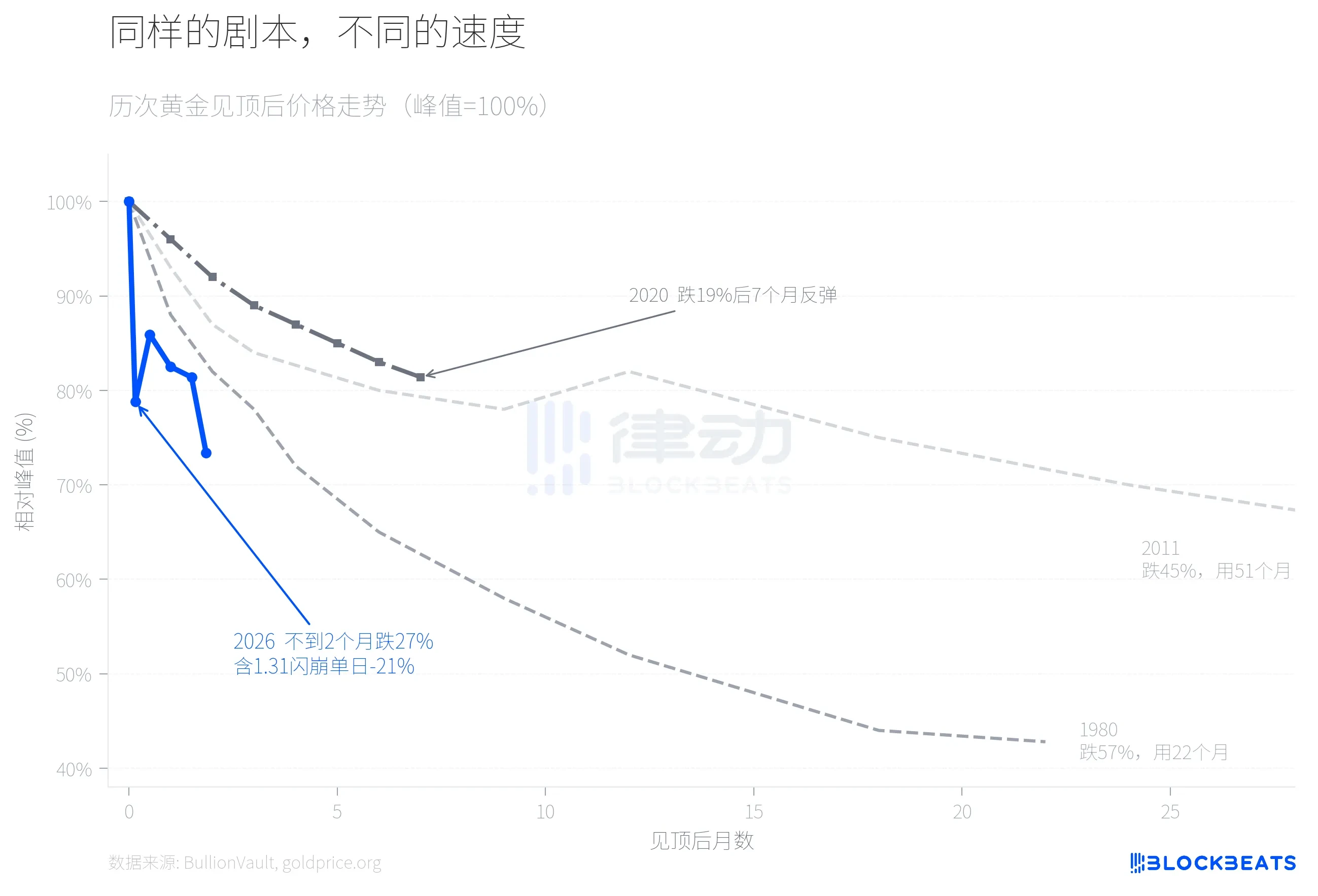

Batay sa kasaysayang datos na inayos ng ahensya para sa mga metal na may halaga na Auronum, noong 1980, nataas ni Volcker ang federal funds rate sa 20%, at bumagsak ang ginto mula sa tukoy na presyo ng $711 patungo sa $304, isang pagbaba ng 57.2% sa loob ng 456 na trading days. Noong 2011, ang pag-asa sa pagtatapos ng QE kasama ang paglakas ng dolyar ay nagdulot ng pagbaba ng ginto mula sa $1,999 patungo sa $1,049, isang pagbaba ng 44.6% sa loob ng higit sa apat na taon. Ang pagkabagsak noong 2020 ay mas mahinang epekto, dahil sa pag-unlad ng pagbabakuna at pagbabalik ng yield ng US Treasury, bumagsak ang presyo ng ginto ng 18.6% mula sa tukoy na presyo ng $2,067, ngunit bumalik na sa pagtaas pagsapit ng pitong buwan.

Ang pagbaba noong 2026 ay kasalukuyang nasa halos 27% na pagbaba, na hihigit na sa 2020 at nasa pagkakalapit na sa 2011. Ngunit batay sa bilis, ito ang pinakamabilis sa apat.

Kapag isinama ang mga presyong pagbaba sa apat na pagkakataon, agad makikita ang pagkakaiba. Nangangailangan ng halos dalawang taon ang 1980 upang matapos ang pangunahing pagbaba, habang ang 2011 ay gumamit ng higit sa apat na taon. Sa 2026, natapos ng presyo ng ginto ang 21% na pagbaba sa ika-limang araw ng pagtataas, at pagkatapos ay may maikling pagpapalit, ngunit muli ay nagsimulang mabilisang bumaba noong ikatlong linggo ng Marso patungo sa paligid ng $4,100, na nagdulot ng kabuuang pagbaba na 27%. Ang flash crash noong Enero 31 ay ang punto ng pagbabago. Ayon sa data ng BullionVault, ang pinakamalaking platform para sa mga metal na may halaga, bumaba ang ginto nang higit sa 10% sa araw na iyon, habang ang pilak ay bumagsak nang 13.7%, at ang iShares Silver ETF (SLV) ay nakapag-trading ng higit sa $40 bilyon sa isang araw, naging isa sa mga pinakamataas na volume ng transaksyon sa kasaysayan ng mga securities sa Estados Unidos. Sinabi ni Bruce Ikemizu, dating puno ng metal na may halaga na bisnis ng ICBC sa Tokyo, na habang nakakita siya ng market sa loob ng 40 taon, “hindi pa siya nakakakita ng ganitong antas ng volatility.”

Bakit ganun kalakas ang bilis ngayon? Isang mahalagang variable ay ang pagbabago ng CME noong Enero 13 mula sa fixed amount sa percentage ng contract value sa COMEX margin system. Ayon sa data ng CME Group, tumaas ang margin para sa gold futures mula sa 8% hanggang 9%, at ang silver mula sa 15% hanggang 18%. Sa isang mabilis na umuusbong na merkado, ang percentage-based margin ay nangangahulugan na mas mataas ang presyo, mas malaki ang kinakailangang margin, na bumubuo ng isang self-reinforcing deleveraging mechanism. Ayon sa goldsilver.com, higit sa 67 milyon ounces ng silver paper contracts ay forced liquidated sa loob ng ilang minuto noong araw ng flash crash.

Ang pagganap ng pilak ay isang dimensyon na nakalimutan sa pagbaba na ito.

Noong Abril 2025, tumabas ang ratio ng ginto sa pilak sa 100:1, na nagpapakita ng malaking pagkakalayo ng pilak mula sa ginto. Pagkatapos, umabot ang pilak sa isang malakas na pagtaas, na nagdulot ng 147% na pagtaas para sa buong taon (samantalang ang ginto ay 67% sa parehong panahon), at bumaba ang ratio ng ginto sa pilak nang patuloy. Nang makarating ang pilak sa kanyang pinakamataas na antas na $121.67/ons, bumaba ang ratio sa halos 46:1, na ang pinakamababang antas mula noong 2013.

Pagkatapos ay nagbalik lahat noong Enero 31. Ayon sa datos ng platform, bumagsak ang pilak ng 13.7% sa isang araw, at ang kabuuang pagbaba mula sa peak na $121.67 ay umabot sa 41.1%, na mas mataas kaysa sa 26.6% na pagbaba ng ginto sa parehong panahon. Ito ay isang rare na araw-araw na paggalaw sa mga metal na may halaga mula noong ang pangyayari ng mga kapatid na Hunt noong 1980 («Silver Thursday»). Hanggang Marso 23, ang pilak ay nasa halos $67.40, at ang silver-to-gold ratio ay bumalik mula sa mababang punto ng 46:1 patungo sa halos 61:1. Ang pagtaas na natapos ng pilak sa 9 buwan ay nasayang ang karamihan nito sa loob ng hindi pa dumadaan sa 2 buwan.

Ang pangunahing dahilan ng asimetriyang ito ay ang dual na katangian ng pilak. Sa isang panig, ayon sa ulat ng CME Group, tumataas ang kapasidad ng photovoltaic panel ng 18% taon-taon, at patuloy pa ring umuunlad ang industriyal na pangangailangan para sa pilak. Sa kabilang panig, mas mataas ang leverage sa pamilihan ng pilak kaysa sa ginto, at ang pagtaas ng margin ng CME mula sa 15% patungo sa 18% ay diretso nang magpalit ng malawakang liquidasyon. Hindi nagbago ang industriyal na基本面, ngunit unang bumagsak ang pampalapiyadong leverage.

Ang huling signal na dapat pansinin ay ang pagkakahati-hati ng funding structure.

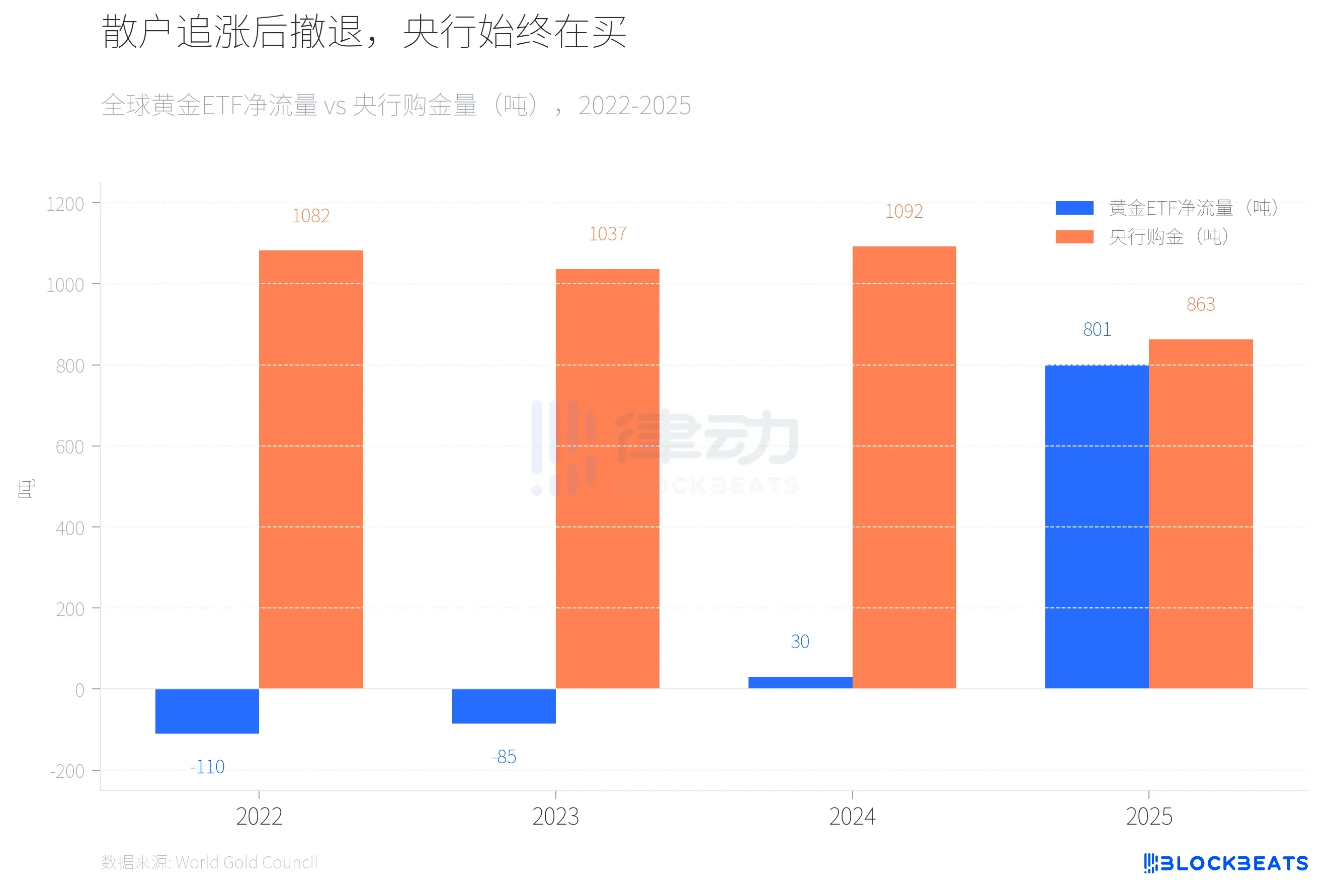

Noong 2022 hanggang 2023, nagkaroon ng patuloy na net outflow ang global gold ETF sa loob ng dalawang taon (kamakailan ay -110 tonelada at -85 tonelada), samantalang ang pagbili ng ginto ng mga sentral na bangko ay patuloy na lumampas sa 1,000 tonelada sa loob ng dalawang taon. Noong 2024, umabot sa positibo ang pera sa ETF ngunit maliit lamang (30 tonelada), habang patuloy ang pagbili ng mga sentral na bangko sa mataas na antas ng 1,092 tonelada. Noong 2025, nagkaroon ng dramaticong pagbabago: ayon sa World Gold Council, ang global gold ETF ay nakakuha ng net inflow na 801 tonelada para sa buong taon, isang bagong rekord, at dumami ang asset under management nito nang doble hanggang $55.9 bilyon.

Pagkatapos ay nagsimula ang mga retail investor na umalis. Ayon sa Canadian business media na Chronicle Journal, ang SPDR Gold Trust (GLD) ay nagkaroon ng net outflow ng $2.91 bilyon sa isang araw noong Marso 4, na naging pinakamalaking araw-araw na outflow mula noong 2016, at nawala ang 25 tonelada ng ginto sa loob ng 7 araw. Samantala, ayon sa taunang ulat ng organisasyon, ang mga sentral na bangko sa buong mundo ay bumili ng 863 tonelada ng ginto noong 2025, na mas mababa ng 21% kumpara sa 2024, ngunit mas mataas pa rin nang malaki kaysa sa average na antas noong 2010-2021 (473 tonelada). Ang parehong ulat ay nagpapakita na ang Central Bank of Poland ay naging pinakamalaking buyer sa mundo sa pangalawang taon na pagkakasunod-sunod na may 102 tonelada, kasunod naman ng Kazakhstan (57 tonelada) at Brazil (43 tonelada).

Ayon sa report ni JPMorgan noong Marso, nananatili ang banko sa target price ng $6,300 per ounce para sa ginto hanggang sa katapusan ng 2026. Gayunpaman, ayon sa report ng IEA tungkol sa palengge ng langis noong Marso, ang pagkakasara sa Strait of Hormuz ay nagdulot ng pagbawas ng halos 8 milyong barrel ng global supply ng langis kada araw, na katumbas ng halos 8% ng global na pangangailangan. Tinawag ng IEA ito bilang “pinakamalaking pagbagsak sa supply sa kasaysayan ng global na palengge ng langis,” at nagsimula na ang mga miyembro ng IEA sa pinakamalaking paglabas ng 400 milyong barrel na strategic reserve sa kasaysayan.

Para sa mga sentral na bangko ng mga bansang nagpapasok ng langis, ang pagharap sa mga pagbaba ng presyo ng langis ay maaaring mas mataas ang prioridad kaysa sa pagpapalakas pa ng mga timbangan ng ginto. Noong unang tatlong pagtaas, ang mga sentral na bangko sa buong mundo ay hindi nagiging net buyer ng ginto. Binebili nila ang 863 metric tons noong 2025, ngunit ang bilang para sa 2026 ay hindi pa kilala.