May-akda: Zhao Ying

Source: Wall Street Journal

Ang pinakamalakas na tanong sa merkado ngayon ay: Bawal ba ng mga sentral na banko ang ginto? Natapos na ba ang pambansang 'pagpupuno ng ginto' na tumagal ng 15 taon?

Ayon sa Wind Chaser Trading Desk, ang strategist ng UBS na si Joni Teves sa kanyang pinakabagong ulat tungkol sa mga metal na may halaga na ipinakalabas noong Abril 2 ay nagbigay ng malinaw na pagtataya: napakaliit ang posibilidad ng structural shift at malaking pagbebenta ng ginto ng mga sentral na bangko. Ang mga opisyal na institusyon ay magpapakatotoo sa net buying stance, ngunit ang bilis ng pagbili ay magiging kaunting pagbawas—itinantya na ang kabuuang pagbili ng ginto sa taong 2026 ay magiging humigit-kumulang 800 hanggang 850 tonelada, kaunting mas mababa kaysa sa humigit-kumulang 860 tonelada noong 2025.

Ang ulat ay tumutok sa pinakamakapalabas na halimbawa noong nakaraang linggo—ang balita tungkol sa Turkey na "bumenta ng halos 50 tonelada ng ginto sa loob ng ilang linggo." Naniniwala si Teves na ang opisyal na datos ng ginto ng Turkey ay may mga tala mula sa posisyon ng mga komersyal na banko, mga swap, at iba pang operasyon; ang pagbuo ng konklusyon na "ang sentral na bangko ay nagsisimulang magbenta" batay lamang sa headline ay mataas ang panganib, at dapat hintayin ang mas detalyadong paghihiwalay ng datos bago magbigay ng desisyon.

Sa antas ng presyo, inilalarawan ng UBS ang maikling panahon bilang “maraming ingay”: ang pag-uulit ng balita tungkol sa geopolitical局势 ay magpapatuloy sa pagkakaayos at pagpapahinga ng presyo ng ginto; ngunit ang intermediate-term logic ay patuloy na nagtuturo sa bagong tuktok, at binalik ang taunang pagtataya para sa ginto noong 2026 sa $5,000 (na dating $5,200, pangunahin para sa adjustment sa Q1), at pinanatili ang target price sa dulo ng taon sa $5,600 (itinakda noong huling araw ng Enero).

Hindi matibay ang ebidensya na ang "pagbebenta ng ginto ng sentral na banko" ay ang pangunahing dahilan sa pagbaba na ito; ang 800-850 tonelada ay mas tila "pagpapabagal ng ritmo"

Ang mga panganganak sa merkado ay malinaw: kung patuloy ang konflikto sa Middle East, tataas ang presyo ng langis at ang inflasyon, bumababa ang paglago, at bumababa ang halaga ng lokal na pera, maaaring pilitin ng ilang sentral na banko na ibenta ang ginto upang harapin ang presyon. Hindi tinutol ng ulat na maaaring mangyari ang “pagbebenta ng isang sentral na banko,” ngunit tekad nito na ito ay hindi katumbas ng pagbabalik ng trend sa sektor ng pampubliko.

Ang isang mahalagang babala sa ulat ay: sa loob ng nakaraang 15 taon, ang pagkakaroon ng 'pagbenta' sa isang buwan ay hindi kakaibang mangyari habang patuloy ang pagdaragdag ng ginto ng pampublikong sektor. Ang dahilan ay maaaring maging praktikal—ang mga sentral na bangko na bumili nang mura noong unang panahon ay gumagawa ng ilang taktikal na pagkuha ng tubo sa labas ng kanilang pangunahing posisyon; ang malaking pagtaas ng presyo ng ginto ay nagpapagawa ng rebalanseng muli; at ang 'natural na pagdating' mula sa mga bansang nagpaprodukta ng ginto ay maaaring mag-convert sa paglabas sa ilang panahon. Sa madaling salita, ang pagbenta ay maaaring isang aksyon, hindi kailangan isang posisyon.

Ang baseline na pagtataya ay ang net buying ay patuloy, ngunit sa mas mabagal na bilis. Ang detalye dito ay ang pagkakatugma ng mga opisyal na ahensya: sila ay mas tulad ng mga "mambabili ng tunay na yaman", na karaniwang nagbibigay ng suporta sa pagbaba, na nagpapabilis sa pagkakaroon ng mas mataas na platform sa pamilihan; sa kabilang banda, ang mga opisyal na ahensya ay karaniwang hindi sumusunod sa pagtaas ng presyo, at mas nagpapahintulot na magsali kapag mas angkop ang presyo at mas nakapag-isa ang volatility.

Ito rin ang nagpapaliwanag kung bakit biglang nararamdaman ng market na «wala na ang sentral na banko» kapag tumataas ang volatility. Ang obserbasyon na nabanggit sa pag-aaral ay: mas nagpapasya ang mga pambansang ahensya at iba pang mahabang panahong tagapagmaneho na maghintay kaysa mag补仓 agad sa bawat pagbaba.

Pinapalakas ang kuwento ng pagbebenta ng "50 tonelada" ng Turkey, mas malaki ang epekto ng dolyar at tunay na interes sa presyo ng ginto sa maikling panahon

Ang kaso ng Turkey ay sensitibo dahil tila sumasalungat sa kuwento ng “pagkakasimula ng pagbebenta ng ginto ng sentral na banko.” Ngunit mayroong ilang espesyal na aspeto sa Turkey: ang ilang pagbabago ay maaaring isang pagpapalit kaysa direktang pagbebenta; mas mahalaga pa, ang Central Bank ng Turkey ay mahabang panahon ay ginagamit ang ginto bilang isang patakaran na kasangkapan upang suportahan ang liquidity management ng lokal na sistema ng mga banko.

Ang kabuuang halaga ng ginto na inilahad ng Bangko Sentral ng Turkey ay may bahagi na tumutugon sa posisyon ng mga komersyal na banko. Kasama pa ang mga patakaran na pinahintulutan ang mas maraming banko at iba pang entidad na gamitin ang ginto sa loob ng financial system matapos ang 2017, ang "pagbabago sa kabuuang datos" ay hindi katumbas ng "pagbebenta ng ginto ng bangko sentral sa merkado." Malinaw ang rekomendasyon ng ulat: hintayin ang mas detalyadong datos na maaaring hiwalayin bago talakayin ang trend.

Ang kalagayan ng pagtinda noong Marso ay mayroong “dual uncertainty”: sa isang panig, habang nagpapalaganap ang mga balita tungkol sa Iran, ang presyo ng ginto ay naghahanap ng bagong stabilisadong interval pagkatapos ng mabilis na pagtaas at pagbaba noong Enero at Pebrero; sa ibang panig, ang epekto ng konflikto sa Middle East sa macro at pricing ng mga asset ay nonlinear, at ang mga matagalang pondo ay hindi handang maglagay ng malaking taya.

Kapag nawala ang pondo ng pagsulong na “bumili kapag bumababa,” mas madaling bumalik ang presyo ng ginto sa tradisyonal na framework: ang pagtaas ng halaga ng dolyar at ng real na interest rate sa Estados Unidos ay nagpapababa sa presyo ng ginto; ang mga bull ay mas hinihinga, at kahit may nagiging bearish pressure. Bukod dito, ang demand mula sa Tsina ay nagbibigay ng suporta sa pagbaba sa panahong ito, at pagkatapos makapag-stabilize sa paligid ng $4,500, bumalik ang presyo ng ginto sa paligid ng $4,700.

Ang pangunahang lohika ng pagtataguyod ng ginto ng sentral na banko: bumili, hindi ibebenta

Ipinapaliwanag ng World Bank sa Ika-limang Biyennal na Survey on Reserve Management (2025) ang isang mas pundamental na tanong: paano talaga iniisip ng mga sentral na banko ang ginto. Ang survey ay nakapag-iskop ng mga posisyon hanggang Disyembre 2024, na may pinakamataas na antas ng pakikilahok sa kasaysayan ng 136 na institusyon, at una naming nagtatampok ng hiwalay na seksyon tungkol sa ginto.

Ang ilang numero ang nakakapagpaliwanag sa hangganan ng pagkilos ng mga sentral na banko: halos 47% ng mga sentral na banko ang nagdedesisyon sa kanilang pagkakaroon ng ginto batay sa "nakaraang kalagayan", halos 26% batay sa kwalitatibong pagtataya; lamang ang halos isang-kapat ang naglalagay ng ginto sa kanilang opisyal na kadahilanan sa pagkakaroon ng mga asset.

Mas mahalaga pa, tanging humigit-kumulang sa 4.5% ang magpapalit ng mga tactical adjustments sa kanilang gold reserves, habang ang pangunahing istilo sa pag-invest sa ginto ay ang pagbili at paghawak (tanging humigit-kumulang sa 62%). Ang larawang ito ay nagsasabi na: kahit na mabagal ang ritmo ng pagbili, ang mga opisyal na ahensya ay hindi tulad ng isang grupo ng mga trader na madali nang maapektuhan ng balita at madalas magpalit ng posisyon.

Sa mga kadahilanan ng pagpapalakas, higit sa kalahati ang naglistang ng «dibersipikasyon» bilang pangunahing dahilan; ang lokal na programa para sa pagbili ng ginto ay umabot sa halos 35%, habang ang geopolitical risk ay nasa halos 32%; lamang ang halos 6% ang nagtatakda ng «pangangailangan sa likuididad» bilang dahilan. Ang mga opisyal na ahensya ay hindi nawala ang kanilang mga kadahilanan para sa ginto dahil sa bagong pagkakaiba-iba.

Kakailanganin ang maikling pagkakaiba-iba, ngunit ang “hindi pa tapos ang bagong taas” ay patuloy na pangunahin

Sa antas ng pagtutustos, ang ginto ay hindi isang direktang patungo sa pagtaas: maaaring magpatuloy ang pagpapalit at pagkakaroon ng pagkakaiba-iba sa susunod na ilang linggo dahil patuloy na binabale-wala ng merkado ang mga panganib sa geopolitika. Ngunit naniniwala ito na ang dalawang pangunahing kadahilanan na nagpapalakas sa pagpapalitan ng pondo patungo sa ginto sa gitna at mahabang panahon—ang kombinasyon ng panganib sa paglago at inflasyon, at ang pagkakaroon ng matagal na pagkakaroon ng tensyon sa geopolitika—ay nagpapagawa ng “pagdadala sa ginto” bilang mas karaniwang pagkilos sa portfolio.

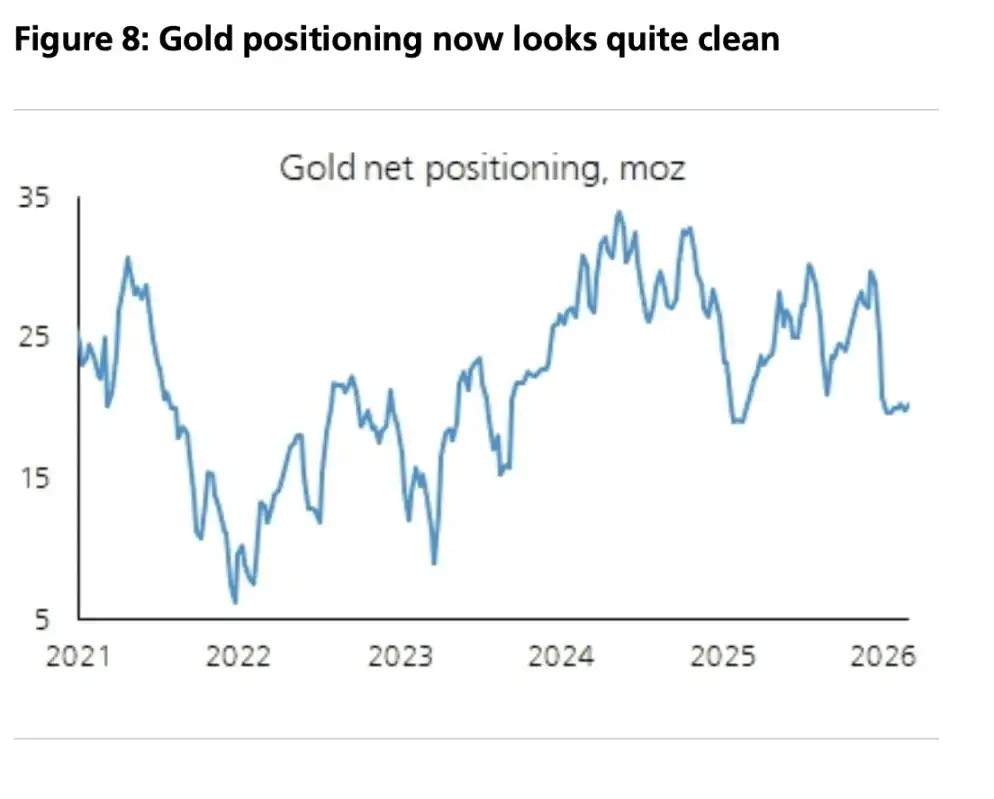

Sa ilalim ng framework na ito, ang pricing anchor na ibinigay ng report ay: taun-taong median na presyo ng ginto sa 2026 ay $5,000, at target na presyo sa katapusan ng taon ay $5,600. Binanggit din nito na ang speculative positions ay naging «mas malinis», habang ang long-term participants ay patuloy na underweight; kung mangyayari ulit ang pullback, mas malapit ito sa isang «strategic buying window» kaysa sa isang signal ng pagtatapos ng trend.