Isinulat ni Jeff Park

Isinalin ni Saoirse, Foresight News

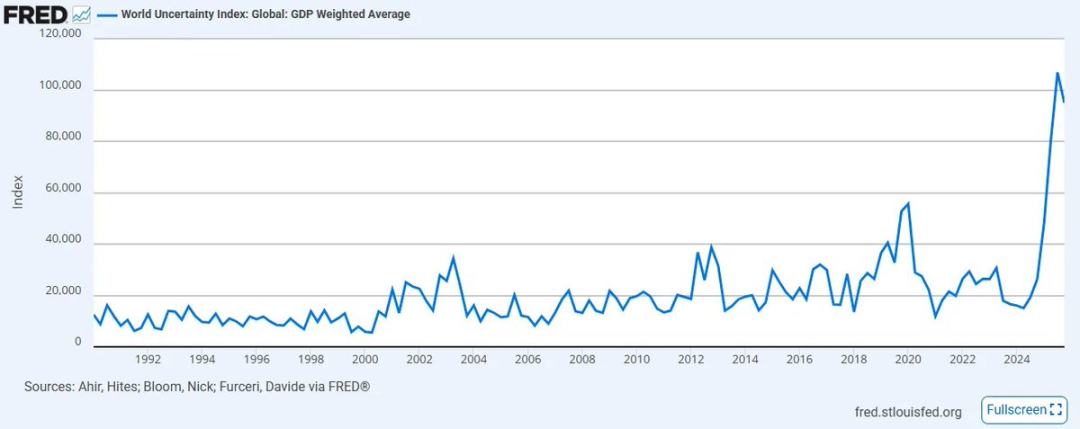

Ang Global Uncertainty Index (IMF) na binuo ng International Monetary Fund ay nakamit ang pinakamataas na antas nito mula noong itinatag ito noong 2008. Ang kakulangan ng malinaw na direksyon at koordinasyon sa mga aspeto ng patakaran at kalakalan ay nagdulot ng malaking pagbaba sa emosyon ng merkado mula sa nakaraang pambansang tuktok, at malamang ay magpapatuloy itong lumala—lalo na sa Middle East, kung saan ang mga dating mahinang pandaigdigang aliansya ay nahaharap sa isang walang katulad na konflikto.

Samantala, ang pagpapabilis ng paggamit ng mga eksponensyal na teknolohiya tulad ng artificial intelligence, ay nagiging sanhi ng lalong malaking pagkakalito sa mga eksperto at karaniwang tao: paano iharmonisa ang depresyon na dulot ng produktibidad sa isang sistema ng pera na pinapagana ng kredito? Mas lumala pa ang sitwasyon dahil sa epiko na pagbagsak ng pribadong kredito, na nangyari dahil sa pagpapahalaga ng kapital at pagtitiis sa likuididad upang suportahan ang mahinang supply chain ng kapital.

Sa nakalipas na linggo, aming nakita ang isang serye ng mga pangyayari:

- Ipinagkaloob ng Iran si Mojtaba Khamenei bilang bagong pinakamataas na lider, habang tumaas ang presyo ng langis sa US nang halos 40%, na nagtatagpo ng pinakamalaking lalong tumaas sa isang linggo mula noong 1983;

- Ang kompanya ng artificial intelligence na Anthropic ay nag-file ng kaso laban sa Department of Defense ng Estados Unidos dahil sa “panganib sa supply chain”;

- Ipinaglalabas ng BlackRock ang 5% na limitasyon sa pagbabayad sa kanyang $25 bilyong direkta na pautang na pondo, habang ang pangangailangan ng mga investor sa pagbabayad ay halos dalawang beses ang dami nito.

Walang makakapag-predict nang tumpak ang direksyon ng mga kumplikadong isyung ito, dahil lahat ng ito ay walang katulad (tandaan na ang tatlong bagay na ito ay hindi magkakahiwalay, at ipapaliwanag ko nang detalyado sa susunod). Sa panahong ito, kailangan nating huminto, at muling i-clarify ang pangunahin: huwag mag-focus sa mga hindi alam, kundi i-anchoring sa mga bagay na tiyak mong alam, at direktang sanhi ng mga pangyayaring ito.

Tulad ng sinabi ni Holmes kay Watson: “Kapag natanggal mo ang lahat ng imposible, anuman ang natitira—kahit gaano pa kahirap ipaniniwalaan—iyan ang katotohanan.” Kaya ang aming gawain ay hindi ang paghahabol sa mga di-makikita at di-kapani-paniwalang bagay, kundi ang pagpapalalim sa mga基本面 na mayroon nang umiiral at hindi maiiwasan.

Batay sa ideyang ito, sa susunod na sampung taon na puno ng kakaibang pagkakataon, naniniwala ako na may tatlong tiyak na katotohanan — at ang kanilang tiyak na katotohanan ay lalong lumalalim sa kasalukuyan. Ang aking sinasabing “tiyak” ay nangangahulugan na ito ay mga pangyayaring may 100% na posibilidad na mangyari. Ang tanging totoong hindi alam ay ang eksaktong panahon ng pagkakaganap, at sa ilang antas, ang kalalabasan, ngunit ang bawat katalis ng bawat pangyayari ay tiyak na makikita natin sa ating buhay. At kapag tayo’y nakabase sa mga walang pag-aalinlangan na katotohanang ito, maaari nating i-convert ang pangkalahatang pakiramdam ng kawalan ng kapangyarihan sa isang matibay na paniniwala kung paano tayo maghahanda sa hinaharap.

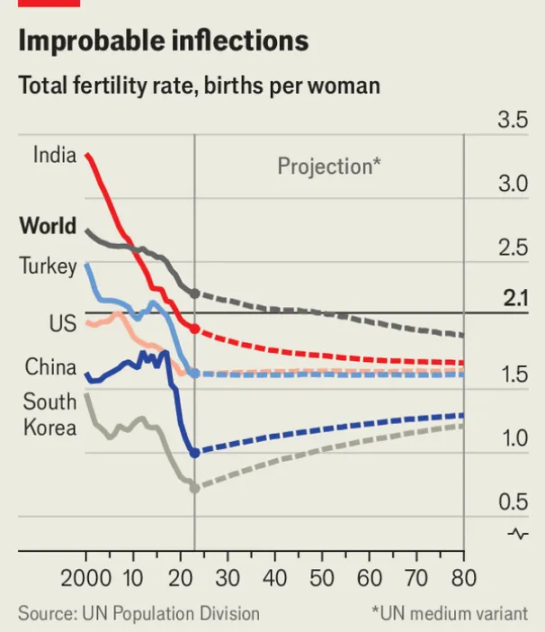

Totoo ang Katotohanan 1: Ang pyramid ng populasyon sa buong mundo ay nagsisimula nang baligtarin, at lahat ng mga klase ng ari-arian na nakabatay dito ay magkakaroon din ng pagbagsak.

Noong 2019, isinagawa ng World Economic Forum ang isang pahayag na nagdulot ng malaking pagbabago sa konsensya ng mga institusyon: “Para sa unang pagkakataon, ang bilang ng mga tao na higit sa 60 taong gulang ay lumampas sa bilang ng mga bata na mas bata sa 5 taong gulang.” Pitong taon na ang nakalipas, matapos ang isang mapanirang pandaigdigang pandemya, ang mga lipunan sa buong mundo ay naramdaman na ang bigat at epekto ng trend na ito, at ito ay nagsisimula lang.

Bumababa nang mapanganib ang global birth rate patungo sa ilalim ng replacement level, at sa mga developed market, ang threshold na ito ay naging nakaraan na. Ang pagbaba ng birth rate na kasama ang pagtanda ng populasyon ay magdudulot ng pinakamataas na dependency ratio sa kasaysayan ng sibilisasyong tao. Mas masama pa, ang mga matatanda sa mga developed country ay hihingi ng liquidity upang pambayad sa patuloy na pagpapalawig ng buhay. Ang resulta ay isang malaking paglipat ng yaman sa pagitan ng henerasyon: ang lahat ng financial assets na akumulat ng isang buong generasyon ng mga matatanda ay kailangang i-exit sa pamamagitan ng malawak na liquidity exit.

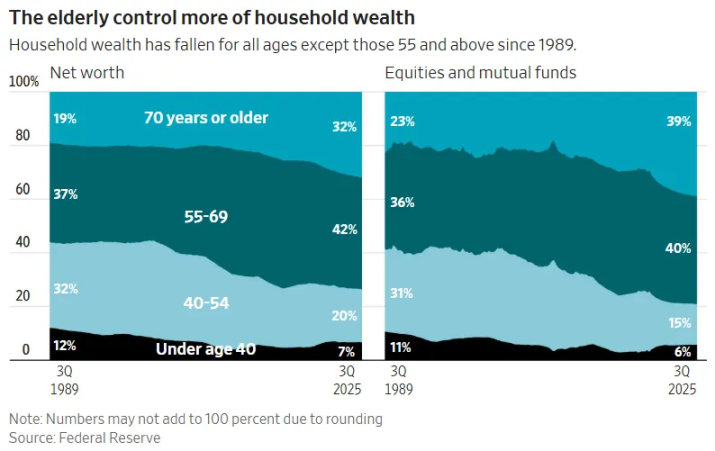

Kamakailan lamang ang sukat ng kapital na ito: ang kabuuang halaga ng merkado ng mga aktibo sa Amerika ay humigit-kumulang sa $69 trilyon (kung saan ang higit sa $40 trilyon ay nasa kamay ng mga miyembro ng Baby Boomer), habang ang halaga ng merkado ng mga tahanan sa Amerika ay dagdag pa ng $50 trilyon (kahit na ang mga Baby Boomer at ang kanilang nakaraang henerasyon ay bumubuo ng mas mababa sa 20% ng populasyon, sila ang naghahawak ng higit sa $20-25 trilyon na ari-arian). Kung kukuhanin ang kabuuan, humigit-kumulang $60-70 trilyon na yaman ang kailangang lumabas mula sa sistema ng mga kapital na ari-arian, samantalang ang kakayahan ng susunod na henerasyon ng mga kabataan na magtakda ng presyo sa kanilang kita ay patuloy na bumababa, at ang kanilang magagamit na yaman ay limitado lamang.

Kapag ang henerasyong ito ng mga matatanda ay huling pinilit na ibenta ang kanilang mga ari-arian, malalaman nito na magiging sanhi ito ng matagalang pagbaba ng presyo ng mga ari-arian.

Ang pangunahang lohika ng stock market ay simpleng pagpapakita ng populasyon trend: kapag tumataas nang patuloy ang bilang ng mga nag-aabang ng ari-arian na papunta sa pensiyon, tataas ang merkado. Ang malubhang pagbagsak ng “private credit” ay ang pinakamalinaw na halimbawa — ito ay isa pang “time bomb” na may halagang $2 trilyon na nakatago sa mga pension fund, donation funds, at mga kumpanya ng life insurance, na nagpapakita na sila ay nagbibigay ng liquidity sa mga kabataan, ngunit sa katotohanan ay halos isang scam.

Ngunit agad na pipiliin ng henerasyong kabataan na huwag nang sumali kung maunawaan nila na sila ay naging mga tagapagpasok ng likuididad para sa kanilang mga magulang. Walang sasali nang voluntary sa isang asset na patuloy na bumababa sa halaga. Ito ang dahilan kung bakit pinopush ng administrasyon ni Trump ang mga investment account para sa mga bata, kung bakit pinoproseso ng Estados Unidos ang tokenisasyon ng mga stocks (upang mas madali para sa foreign capital na tanggapin ang mga US stocks), at kung bakit malawakang ginagamit ng mga registered investment advisers (RIA) ang automated model portfolios ngunit ayaw magtanong sa pangunahing tanong: “Bakit gawin ito?”

Ang mga hakbang na ito ay para sa pagpapalambat sa isang hindi maiiwasang pangyayari: kapag ang mga miyembro ng Baby Boom generation ay mag-sell ng mga asset nang walang pag-iisip sa presyo, walang bili sa merkado maliban kung magkakaroon ng pagsisikap na pilitin ang mga kabataan, dayuhang kapital, o mga makina na makuha ang mga ito. Ang disenyo ng Trump Child Account ay diretso na nagpapakita nito: ang account ay ipinagbabawal ang anumang uri ng diversification, eksplisitong ipinagbabawal ang bonds, international stocks, at alternative investments, at pinapayagan lamang ang pagkakaroon ng US stock index. Pagkatapos makamit ang 18 taong gulang, ito ay maaaring i-convert sa isang Individual Retirement Account (IRA) kasama ang malaking penalty sa pag-withdraw—na magkakaiba nang malaki sa standard na Uniform Transfers to Minors Act (UTMA) account, na nagpapahintulot sa ganap na kalayaan sa pag-withdraw pagkatapos makamit ang pagkakaroon ng edad. Malinaw na ito ay hindi isang tool para sa pagpapalago ng yaman para sa mga bata, kundi isang isang-direksyon at saradong daanan na tumatagal ng higit sa 40 taon, na may layuning gawing “passive liquidity takers” ang buong henerasyon ng kabataan, kahit na may intensyon o hindi.

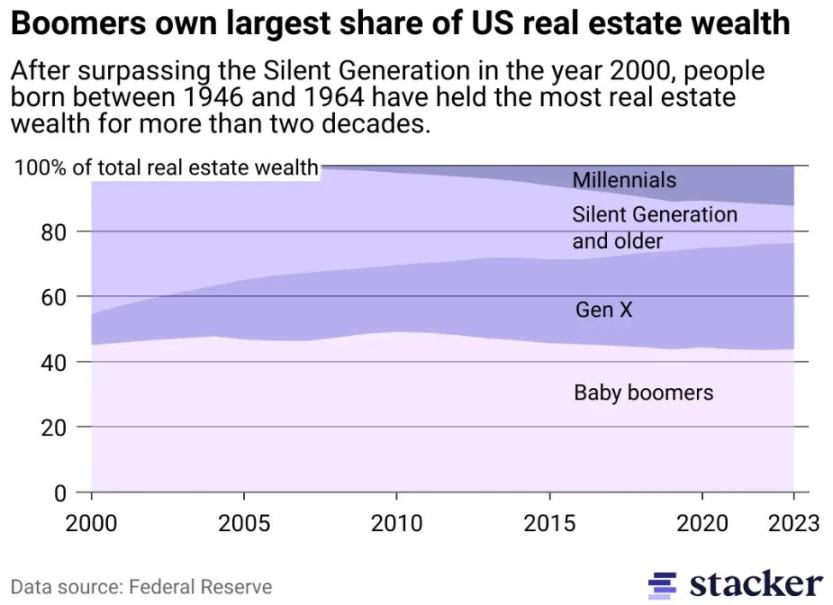

Ang fenomenong ito sa larangan ng real estate ay magiging mas malinaw, dahil nasa sentro ito ng pinakamalaking asset bubble sa kasaysayan. Isang henerasyon ay gumamit ng effect ng duration sa pamamagitan ng malawakang, dekada-dekada na pagkolekta ng mga aset na may fixed supply, upang hiwalayin ang presyo ng bahay mula sa potensyal na ekonomikong produktibidad ng komunidad. Para sa karamihan sa mga residential at commercial real estate (hindi kasama ang mga premium asset na gumagana sa isang ibang sistema ng ekonomiya), ang “kakayahang abutin” ay naging isang pseudoprobrem na. Ang isang henerasyon ng mga kabataan na hindi kayang makasabay sa presyo ng bahay ay hindi magbibili sa kasalukuyang presyo. Para sa mga nagsasamantala, maraming ari-arian ay magiging natural na ipapasa sa mga anak; kung walang anak na magmamana, ito ay hahantong sa pagbebenta sa isang merkado kung saan ang bilang ng mga bumibili at pamilya ay struktural na bumababa. Muli, ang matematikal na lohika ay malupit at hindi maiiwasan: ang malaking deflasyon sa real estate ay hindi isang posibilidad—ito ay isang inescapable na konklusyon.

Upang mabilis ang liquidity event na ito, ang pagbabago ng ari-arian mula sa investmeng asset patungo sa konsumo ay magkakaroon ng masamang epekto kasabay ng pagtaas ng property tax — ang presyo ng bahay ay lalabas na mas nakakabatay sa inflation ng gobyerno, kabilang ang pampublikong paaralan, mga serbisyo panlipunan, municipal infrastructure, at ang pangkalahatang trend kung saan mas mataas ang gastos sa serbisyo kaysa sa gastos sa produkto. Ang pagsisikap lamang sa pondo ay magpapakialam sa pagpapalabas ng mga gawain na hindi kayang tanggapin ng merkado. Ang pagpapalakas ng property tax ni Mayor Mamdani ng New York City ay hindi isang kakaibang kaso, kundi isang palatandaan ng malaking transaksyon sa panahon ng “tax sa kahinaan ng kapital asset,” at mas makikita ito sa mga lungsod kung saan ang hindi pantay na yaman ay nasa antas na hindi na maaaring matanggap sa pulitika. Ito ay nagdudulot ng aking pangalawang tiyak na katotohanan.

Totoo pang dalawa: Ang pagkakaiba-iba ng yaman ay magiging sanhi ng kritikal na punto, at ang tax sa yaman ay magiging sagot na hindi inaasahan ng sinuman.

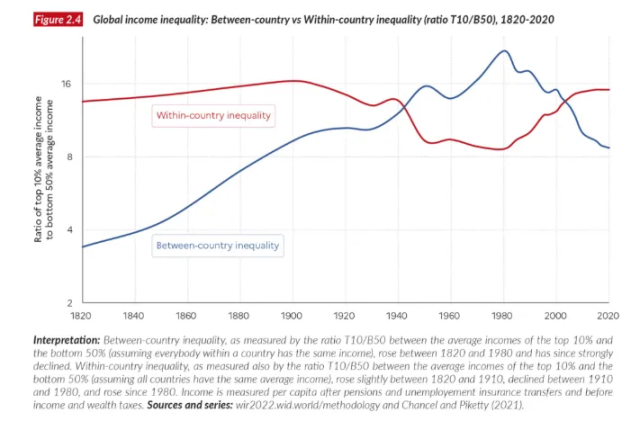

Ang mga hamon sa populasyon na nabanggit ay isang pataas na pagbagsak: ang pyramid ng populasyon ay tumataas nang mahinahon, ang base ay bumababa, habang ang bigat ng grupo ng mga matatanda na pinag-aalagaan ay naging mahirap suportahan. Bukod sa pataas na pagbagsak sa populasyon, mayroon pa ring isang mas nakakalungkot na pahalang na butas sa buong mundo — ang pagkakaiba-iba ng kita.

Kapag nakikita mo ang mga headline tulad ng “10% ng populasyon ng mundo ang may 76% ng kabuuang yaman” (pinagmulan: United Nations World Inequality Report 2022), kailangan nating maunawaan ang isang mahalagang pagkakaiba: hindi ito kuwento kung saan ang ilang bansa ang unang nagkamit ng yaman habang ang iba ay natitirang nasa likod, kundi ito ay nangyayari sa loob ng bawat bansa sa buong mundo: lumalawak ang pagkakaiba sa yaman sa lahat ng dako ng mundo, at mas mabilis itong lumalaki sa lahat ng masusukat na panahon.

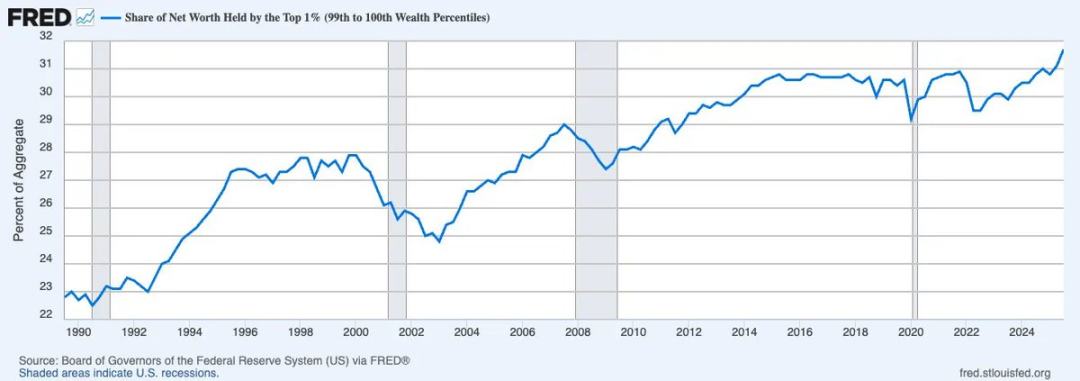

Mas tiyak na, ang problema ay higit pa sa pagkakaiba-iba ng kita, kundi ang pagkakaiba-iba ng yaman. Sa kasaysayan ng sangkatauhan, hindi pa nagkaroon ng ganitong mataas na porsyento ng yaman na nakikita sa pinakamataas na 1% ng populasyon. Sa halimbawa ng Estados Unidos, patuloy na tumataas ang bahagi ng net worth na nakikita sa pinakamataas na 1%, at kasalukuyang malapit na sa isang-katlo ng kabuuang yaman ng bansa.

Mahalaga ang pagkakaiba sa pagitan ng kita at yaman. Ang kita ay isang transaksyonal na konsepto, o "likidong pera," na isang pagsukat ng pamarka sa produktibidad; ngunit hindi ganun ang yaman. Ang di-kapital na yaman ay "nakapagpapahingang pera": ito ay walang loob na produktibidad, at sa isang zero-sum na laro na dinudulot ng kredito, ito ay nagpapabagal sa bilis ng paggalaw ng pera na kailangan ng ekonomiya. Kapag ang yaman ay nakakonsentrado nang ganito kahusay tulad ngayon, ito ay tumigil sa paggalaw, at ang bilis ng konsumo na nagpapanatili sa malawakang ekonomikong aktibidad ay tahimik na natutunaw.

Sa ganitong sitwasyon, sa kawalan ng makabuluhang pagdami ng produktibidad upang lumikha ng mga bagong yaman, bagaman may kontrobersiya tungkol sa buwis sa yaman, ito ay magiging kakaibang resulta ng fiscall nihilism. Dahil ang tanging makabuluhang mekanismo upang muling balansehin ang格局 ay ang pagbubuwis sa yaman mismo — anuman ang kanyang disenyo o kahinaan ng lohika. Ang buwis sa yaman ay maaaring ituring na kabaligtaran ng social security: ang una ay nagtatanggal ng pera mula sa ilalim upang suportahan ang pagkakaroon, habang ang ikalawa ay nagtatanggal ng pera mula sa itaas upang panatilihin ang pagkakaroon. Parehong mga ito ay pagbubuwis sa hindi natutupad na halaga, at ang tanging pagkakaiba ay ang direksyon: ang una ay pahalang (mula sa mga kabataan), habang ang ikalawa ay paharap (mula sa mga mayayaman).

Ang pagpapatupad ng wealth tax ay nagsimula na. Noong Pebrero 12, 2026, tinanggap ng House of Representatives ng Netherlands ang isang makabagong batas na nagsasaad ng isang uniform na 36% na buwis sa taunang pagtaas ng mga aktibo tulad ng mga stock, bond, at cryptocurrency, anuman ang kanilang kalagayan—kahit hindi pa ito ibinenta. Kasalukuyang nasa paghihintay ang batas para sa pagtanggap ng Senate, at ang mga partido na sumusuporta dito ay may karamihan, kaya ang pagtanggap ay halos sigurado. Anuman ang moral, matematikal, o legal na kahusayan ng patakaran, walang halaga—ang mga taong nag-aalala sa mga ito ay magkakalimutan ang mas malaking pangunahing tanong. Ang totoo at mahalagang tanong ay simplengunit may malaking epekto: Ano ang mangyayari kapag susundan ito ng iba pang bansa sa buong mundo?

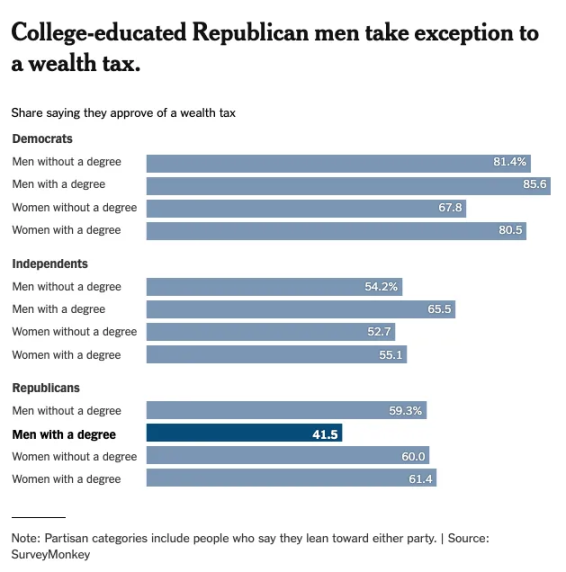

Tingnan ang pinagmulan at huling bastion ng kapitalismo—ang Estados Unidos. Ang survey ng The New York Times tungkol sa pagtanggap ng publiko sa pananalapi sa yaman ay nagpapakita na, maliban sa mga lalaking may kolehiyong edukasyon (ang grupo na ito ay mabilis na bumababa sa bilang), ang suporta sa pananalapi sa yaman ay pare-pareho sa lahat ng grupo ng populasyon.

Ito ang pusod ng pag-unawa sa "pagkamamamayan" ng kapital. Ang pangkalahatang paniniwala ay ang kalayaan ng kapital account ay isang natural na katangian ng modernong mundo, ngunit alam ng mga mahihirap na ang kapital ay maaaring ma-limitahan kung pipiliin ng isang bansa — ang China, Russia, at iba pang mga bansa ay nagsilbing halimbawa nito. Ang problema sa kasaysayan ay ang "pagtataksil": kung anumang isang bansa ay magtataguyod ng buwis sa yaman, ang kapital ay maglalakbay nang simpleng patungo sa iba pang hukuman. Ngunit habang lumalalim ang global na pagkakaroon ng pagkawala ng pambansang kahusayan, ang pampulitikang pagpapasya ng mga bansa ay nagkakasundo sa iisang solusyon: ang kolektibong pag-uusap ay magiging kailangan, at ang mga lugar na naging tahanan na nakikinabang sa prisoner's dilemma sa loob ng mahabang panahon ay hindi na makakapag-iiwan sa labas.

Pagkatapos ng desisyon ng Netherlands, ang European Union ay aktibong nagco-coordinate ng isang tax framework na naglalayong pigilan ang paggalaw ng kapital sa pagitan ng mga miyembro. Sa gitna ng ika-21 siglo, ang global na pasaporte ng kapital ay tatanggalin, at papalitan ito ng isang “Schrödinger Visa”— na parehong epektibo at hindi epektibo sa paningin ng iba’t ibang regulador. Ang mga lokal na limitasyon sa kapital ay magpapalalim lamang sa pangangailangan para sa mga “labas na pondo” na kayang iwasan ang compliance layer. Maligayang pagdating sa panahon ng pagbabalik ng ekonomiya ng species—mga presyo na suportado ng hard currency.

Batay sa framework na ipinakilala ni David Hume sa kaniyang papel noong 1752 na “On the Balance of Trade,” ang mga modernong investor ay matagal nang nagtatanggap ng “external funds” bilang mga asset tulad ng ginto at bitcoin—mga asset na walang bansa, walang hukuman, at hindi nakadepende sa anumang soberanya. Ngunit apat na daan taon pagkatapos, isang bagong uri ng “external funds” ay umuunlad, na magiging sanhi ng malalim na pagbabago sa konsepto ng komparatibong kahusayan. Nandito na ang panahon para isulat ang isang bagong papel tungkol sa internasyonal na ugnayan: “On the Intelligence Balance.”

Tulad ng sinabi ni Hume, ang surplus sa kalakalan at ang paggalaw ng ginto ang nagpapasya sa relatibong lakas ng isang bansa; ngayon, ang bagong determinant ng komparatibong kahusayan ay ang pagkonsentrasyon ng produktibong imprastruktura ng artificial intelligence—sino ang may kontrol sa computing power, sino ang nagpapatakbo ng data, at sino ang nagtatatakda ng mga patakaran ng modelo na ginagamit ng lahat ng iba pang sistema. Ang kapital ay magiging tulad ng dati nang dumadaloy patungo sa pangunahing paggawa, at dadaloy ito patungo sa pangunahing kakayahan sa pag-iisip. Ang mga bansa, institusyon, at indibidwal na una ring makakapag-alam sa trend na ito, ay magtatalaga ng bagong antas ng kayamanan. Ito ang nagdudulot ng aking ikatlong tiyak na katotohanan.

Totoo no. 3: Ang artificial intelligence ay magpapalabas ng relatibong halaga ng paggawa at magpapalit ng halaga ng kapital para sa isang ekonomiya na driven ng intensyon.

Ang Karl Marx sa kanyang Kapital ay inilarawan ang kapital bilang “namatay na paggawa, tulad ng isang vampire, na kailangang umiinom ng buhay na paggawa upang mabuhay—mas maraming iniinom, mas matagal ang buhay.” Ang sikat na pahayag na ito ay nagpapakita ng pananaw ng sosyalismo: ang kapital, na umiiral bilang akumuladong paggawa, ay lumalago sa pamamagitan ng pagkonsyumo ng buhay na paggawa ng mga manggagawa.

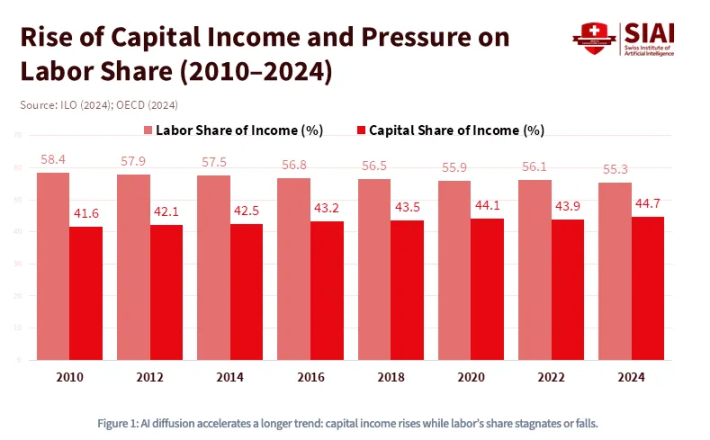

Gayon man, may isang mahalagang pagkakamali sa pagsusuri ni Marx: naniniwala siya na ang kapital ay likas na walang buhay at kailangang patuloy na kumain ng tao'y paggawa upang makakita ng kita. Ngunit kasabay ng pag-usbong ng kredito at ngayon ay ang paglago ng artificial intelligence, tayo ay malapit na sa isang bagong paradigm — ang mga "vampire" ay hindi lamang ganap na may kakayahang gumawa ng desisyon, kundi maaari ring iwasan ang tao'y paggawa at makakita ng kita lamang sa pamamagitan ng patuloy na pagkain ng enerhiya. Tulad ng ipinapakita sa larawan, ang trend ng patuloy na pagtaas ng bahagdan ng kita mula sa kapital at patuloy na pagbaba ng bahagdan ng kita mula sa paggawa ay naghahanda na sa loob ng maraming taon, at ang artificial intelligence ay magpapadali sa paglilipat ng trend sa isang hindi maaaring balikan na punto.

Simula noong 1980, bumaba ang bahagi ng kita mula sa paggawa sa GDP ng Estados Unidos mula sa halos 65% patungo sa mas mababa sa 55%, at ito ay bago pa ang pagkakaroon ng mga malalaking modelo sa wika (LLM). Ipinagpalagay ng Goldman Sachs noong 2023 na maaaring magdulot ng panganib ng automation sa 300 milyong full-time na trabaho ang generative AI.

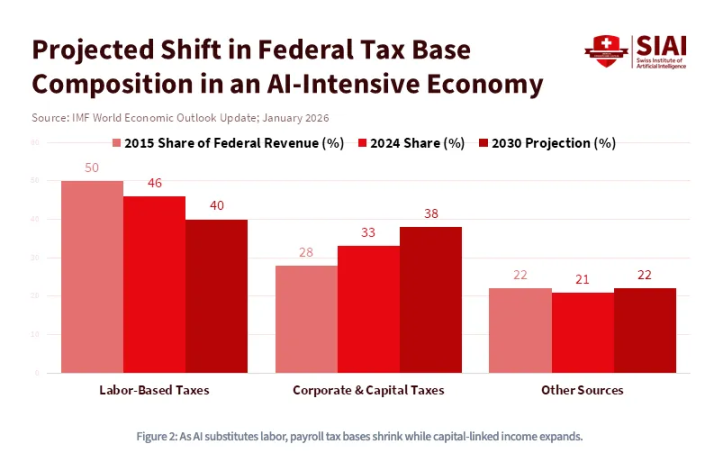

Sa ibang salita, ang artificial intelligence ay hindi lamang isang kapital-intensibong teknolohiya, kundi isang teknolohiyang nagpapabagsak sa paggawa. Ang pag-usbong ng artificial intelligence ay magpapalit ng pangmatagalang mga pangunahing prinsipyo ng ekonomiya sa lipunan at magpapabago sa hindi na babalik na ugnayan sa pagitan ng kapital at paggawa. Mas partikular, kapag ang gastos sa paggawa at gastos sa kompyutasyon ay magkakatulad, magkakaroon ng isang bagong "digmaan ng kapital" sa buong mundo, na nangangailangan ng walang katulad na suporta ng gobyerno, agresibong patakaran sa industriya at patakaran sa pondo. Sa mundo na ito, ang kapital ang magiging pangunahin: ang pagmamay-ari ng ari-arian ang magiging tanging hadlang sa pagitan ng dignidad at pangmatagalang mababang klase. Ito rin ang inaasahan ng International Monetary Fund: sa isang ekonomiya na pinamumunuan ng artificial intelligence, ang batayang buwis ng pederal ay magsisilipat mula sa kita mula sa paggawa patungo sa buwis sa kumpanya at buwis sa kikitain mula sa kapital.

Gayunpaman, ang kapital mismo ay muling tatalakayin — dahil ang pagmamay-ari ng ari-arian ay hindi na limitado sa mga pampinansyal na ari-arian. Ang malaking industriya ng artificial intelligence ay nakasalalay din sa isang ibang elemento, na ang halaga ay mas mahalaga at mas hindi mapapalitan kaysa sa pure energy: ang data. Sa partikular, ang iyong trace ng data araw-araw ang nagbibigay ng konteksto sa pag-iisip at pagkatuto ng mga modelo. Ang mundo ay umuunlad patungo sa isang bagong paradigma: ang mga isip, pag-uugali, utos, pagkakaintindi, lalo na ang intensyon ng tao, ay magkakaroon ng napakataas na halaga. Kapag naging kapital na ang intensyon mismo, magkakaroon ng isang bagong uri ng ekonomikong orden — ang pagmamay-ari ng ari-arian ay magiging isang 'non-custodial' na kakaibang anyo, na malayo sa framework ng mga pampinansyal na institusyon na kilala natin tulad ng KYC/AML. Ang mga system ng intelligent agent ay nagsisimulang mayroon nang cryptocurrency wallet upang awtomatikong magbayad para sa computing power, API, at data. Ito ay isang tunay na kailangan para sa isang mundo kung saan ang halaga ay kailangang magdaloy nang walang hadlang sa pagitan ng mga intelligent agent, at kung saan ang mga pagkakaintindi ay nagsasagawa ng eksplisitong transaksyon — isang mundo kung saan ang paggawa at kapital ay nasa isang overlapped na 'Schrödinger state'.

Sa kasaysayan, ang mga pinansyal na ari-arian ay laging malinaw na nasa ilalim ng regulasyon ng mga ahensya tulad ng U.S. Securities and Exchange Commission (SEC), Commodity Futures Trading Commission (CFTC), Financial Industry Regulatory Authority (FINRA), at Financial Accounting Standards Board (FASB). Ngunit habang ang mga ari-arian ay umunlad sa mga anyo na may “aktibong katangian”— ang iyong data footprint ay naging collateral, at ang intensyon ay naging isang maaaring i-monetize na output (ang mga modelo ng pagpapresyo batay sa pagkonsumo ay magiging posible sa pamamagitan ng bukas, API-based na mga produkto at mai-embed sa konteksto)— ang mga sistema ng artificial intelligence ay magiging sanhi ng pagkawala ng mga hangganan ng regulasyon mula sa lahat ng direksyon. May hawak na hawak ang Federal Communications Commission (FCC) dahil ang iyong kognitibong impormasyon ay ipinapadala sa pamamagitan ng spectrum; may hawak na hawak ang Federal Trade Commission (FTC) dahil ang pagkolekta ng intensyon ay nasa loob ng sakop ng pagprotekta sa konsyumer; at may hawak na hawak ang Department of Defense (DoD) dahil ang data sovereignty ay isang isyu ng pambansang kaligtasan.

Sa ibang salita, ang epekto ng pagkakasunod-sunod ay hindi lamang nagiging limitado sa antas ng mga asset kundi umuugnay patungo sa buong sistema ng regulasyon. Kapag walang isang institusyon lamang ang kayang magtakda ng malinaw na hangganan para sa mga "pinansyal na asset", ang depinisyon ng pera (sino ang nag-iisyu, sino ang nagpaprotekta, at sino ang nakakakuha) ay magiging ang pinakamalaking kontrobersyal na isyung geopolitical sa ikababaitong siglo.

Maligayang pagdating sa panahon ng smart currency.

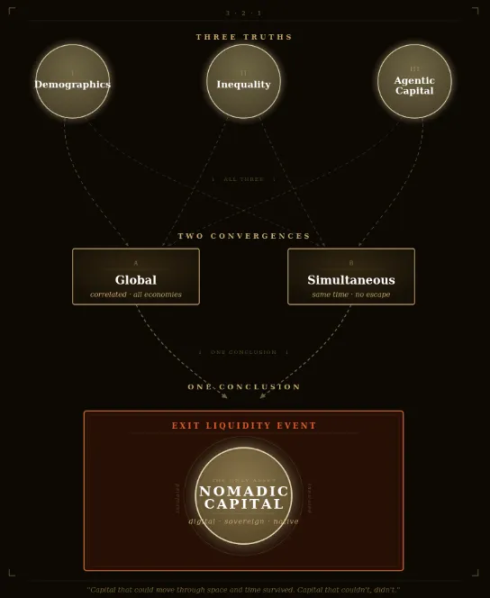

Tatlong tiyak na katotohanan, dalawang pagkakasundo, isang konklusyon

Kung binasa mo ito, maaaring makaramdam ka ng pag-aalala—maaari mong makita na muli kang nasa gitna ng malaking kawalan ng katiyakan. Ngunit tandaan: ang layunin ng artikulong ito ay maghanap ng malinaw na sagot. Magkaisa tayong ipaalala ang pinakamahalagang konklusyon: ang pagbagsak ng populasyon, ang hindi pantay na yaman, at ang pagpapalit ng puwersa ng paggawa dahil sa artificial intelligence—ang tatlong lakas na ito ay magkakaroon ng pagkakaganap. Hindi ito mga hiwalay na panganib na kailangang isagawa nang magkahiwalay o i-hedge; kundi sila ay tumutok nang lohikal sa iisang direksyon. Ang piramidong populasyon ay bumabagsak nang patayo, habang ang antas ng yaman sa ilalim ay nahahati, at pinapalakas ang parehong dalawa ay isang teknolohikal na revolusyon na nagbibigay-pansin lamang sa kapital.

Maraming mga investor ang sumisikap na tugunan ang kawalan ng katiyakan sa pamamagitan ng lokal na solusyon para sa lokal na problema: isang pagbabago ng ari-arian dito, isang paghahatol doon, pagtaya sa tema ng investmeng sa infrastraktura ng artificial intelligence, o pagkakaroon ng walang batayang pag-asa sa cryptocurrency. Ang pinakamaliwanag at pinakamalaking pagsalungat na magpapanatili sa tradisyonal na mga investor ay ang “escape pod” ng teknolohikal na optimismo: ang paglago ng produktibidad na idinudulot ng artificial intelligence ay magpapalawak nang mabilis ng cake ng kayamanan, sapat upang labanan ang epekto ng pagbagsak ng populasyon. Ang pananaw na ito ay tila malakas, ngunit ito ay isang logika na tila komplikado ngunit talagang nagsisilbing palayo sa pangunahing punto.

Sa buong kasaysayan ng tao, ang bilis at pagkakapantay-pantay ng pagtaas ng produktibidad ay hindi kailanman sapat upang maiwasan ang politikal at sosyal na pagkakahati-hati na dulot ng hindi pagkakapantay. Ang Industrial Revolution ay hindi nagpigil sa mga rebelyon ng manggagawa—kundi naging sanhi nito—kahit na ito ay lumikha ng hindi kailangang kabuuang yaman. Mahalaga na ang artificial intelligence ay hindi isang neutral na multiplier ng produktibidad: mula sa kanyang arkitektura, ito ay isang sariling tagapagkonsentrado ng kapital. Ang bawat yunit ng produktibidad na ito ay lumilikha, una at pinakatagal, para sa mga may kontrol sa computing power, data, at models. Ang mga tagapagpaniwala ay hindi nagtutuon sa paglaki ng cake ng yaman—kundi sa kung sino ang makakatanggap ng bahagi nito—at ito ang sentro ng buong debate.

Kapag pinagmamasdan mo nang sapat na malawak ang mga totoo nang hindi mababago na pandaigdigang pangyayari, ang tiyak na paniniwala sa direksyon ay nagsisigaw nang hindi inaasahan:

- Ang pagtanda at pagbaba ng populasyon sa buong mundo ay magdudulot ng mas masamang sitwasyon sa populasyon; ito ay 100% sigurado;

- Ang pagkakaiba-iba ng kayamanan ay magiging mas malaki hanggang sa mag-trigger ng mga limitasyon sa kapital sa buong mundo — sa anumang antas, transnasyonal o pambansa, ito ay 100% sigurado;

- Ang artificial intelligence ay magiging struktural na palaging para sa kapital, at magpapakalawak ng isang uri ng transitional capital na hindi pa nakikita sa pandaigdigang ekonomiya, at ito ay 100% tiyak.

Ang pinakamahalaga ay ang mga karaniwang pangunahing katangian ng tatlong ito ay nagtuturo sa isang salita: pandaigdigang. Ang istruktura ng populasyon sa bawat henerasyon, ang pagkakabahagi ng mga ari-arian, at ang gastos ng kapital ay hindi kailanman gaanong nauugnay kaysa sa kasalukuyan, at ang ugnayang ito ay patuloy na lumalalim. Bukod pa rito, ang ugnayang ito ay hindi lamang sumasaklaw sa espasyo kundi pati na rin sa panahon—dahil ang pag-unlad ng populasyon ng yaman ay isang direksyonal at hindi maaaring baliktarin. Ibig sabihin nito, ang pagkakatulad na ito ay hindi lamang pandaigdigang kundi pati na rin sinkronisado.

Sa kabuuan, ito ay bumuo ng pinakamahalagang isyu ng kolektibong negosasyon sa aking pananaw sa modernong siglo: ang pagtatanggal ng henerasyon mula sa dilema ng bilanggo ng likuididad. Ito ay nagtatanim ng mga tanong:

- Kapag nadarama rin ng bagong henerasyon na ang mga utos ng gobyerno ay “pagsasamantala para sa mga magulang,” babalewala pa ba nila ang “pagmamay-ari ng Amerikanong kapitalismo”?

- Kapag ang mga kaibigan na mayaman ay umiiwas sa mga plano na “mataas ang epekto sa buwis,” babayaran pa rin ng mga top billionaire ang mataas na buwis nang voluntary?

- Magpapahinga ba ang mga kumpanya ng artificial intelligence sa sarili nilang paglago habang ang mga kalaban na naglalayong makakuha ng pananalapi ay nag-iingat sa gastos ng kapital at patuloy na umuunlad?

Ang Nash equilibrium ay magiging ganito: lahat ng mga participant ay pipili ng pagtataksil bilang rasyonal na pangunahing estratehiya—anuman ang gawin ng iba, dahil ang gastos ng paggawa ng wala ay sobrang malaki. Kaya, sa panahon ng kritikal na punto, lahat ay rasyonal na magkakasabay na hahanap ng paraan na lumabas sa liquidity.

Ang ganitong uri ng Faustian trade sa liquidity ay hindi dapat ituring bilang isang potensyal na panganib o isang tail risk na kailangang modelado at hedged, kundi bilang ang pinakamakikita at pinakamalaking koordinadong pangyayari sa kasaysayan ng mga tao sa mga kapital na merkado. Maaaring sabihin ng ilan na sa isang deflationary na kapaligiran, dapat mong panatilihin ang mga nominal na yield instrument tulad ng bonds, o ang mga AI stocks na nasa tindi. Maaari ito. Ngunit ang aking pangunahing prinsipyo ay mas simpleng struktural: dapat mong panatilihin ang mga asset na hindi gagawing iyo ang isang tao na magpapalit sa pagtigil ng liquidity. Sa ilalim ng framework na ito, ang mga asset na dapat mong iwasan ay sunod-sunod: real estate, bonds, at US stocks. Ito ay lahat mga instrumento ng duration manipulation, na kahit na may layunin o hindi, ay isa sa pinakamalaking pag-aabuso ng yaman sa pagitan ng henerasyon sa kasaysayan.

Sa kabaligtaran, ang iyong ideal na ari-arian ay dapat magkatugma sa tatlong kabaligtarang kondisyon:

- Kasalukuyang may pinakamababang rate ng paghawak sa demographics, ngunit inaasahang magiging pinakamataas na rate ng paghawak sa hinaharap;

- Kapag ang likuididad ng kapital ay mahigpit na nakakatipid, limitado, o kinuha, mas malamang na maging ligtas na tahanan sa walang hukuman na jurisdiksyon;

- Ang anyo ng kapital na pinakamalapit sa isang mundo ng awtonomong inteligensya, na magkakaroon ng walang hanggang paggamit at kakayahang palitan ang paggawa ng tao nang walang gitna.

Noong ika-15 siglo, nang masakop ng Ottoman Empire ang mga pader ng Constantinople, nawalan ng lahat ng kanilang ari-arian na may halaga sa kredito ng Imperyo: lupa, mga titulo, at pampublikong obligasyon. Walang naligtas. Ngunit ang mga batang propesyonal at masipag na negosyante ay dinala ang mga manuskrito, ginto, at kaalaman—mga makakapagdala ng yaman—papunta sa Florence sa kanluran, na nag-udyok sa apoy na magiging kilala bilang Renaissance.

Sa grupo na ito, may isang batang Byzantine scholar na si Johannes Bessarion. Ipinanganak noong 1403 sa Trebizond sa Black Sea, dinala niya ang maraming kahon ng hindi maaalitang Greek manuscripts habang tumakas mula sa Constantinople, na nagdala ng halos lahat ng intelektuwal na pamana ng sinaunang mundo. Siya ang nagsuplay ng pinakamaraming libro at manuscript sa Kanluran noong ika-15 siglo, at samakatuwid ay naglikha ng isa sa mga unang “information technology”: ang Bibliotheca Marciana—ang unang open-source knowledge repository (o public library) sa kasaysayan ng Latin Europe. Ang mga aklat na ito na nakatago sa Venice ay naging direkta na materyales ni Aldus Manutius. Gamit ito, inilathala niya ang buong koleksyon ni Aristotle at dobleng mga Griyegong klasiko, na nag-udyok sa isang printing revolution, na nangunguna sa Reformation, Scientific Revolution, at Enlightenment. Ang uri ng makikinabang, sarili, at walang hukuman na kapital na dinala ni Bessarion, na tumagal ng limang siglo, ay huling nagbunga ng Western civilization.

Ang kapital na makakapag-iiwan ng oras at espasyo ay magpapatuloy, habang ang hindi makakapag-iiwan ay magtatapos sa pagkawala.

Ito ang nagdadala sa atin sa aming huling konklusyon — ang tanging makabuluhang desisyon na dapat isipin habang nagtatagpo ng maraming tradisyonal na jepardya:

Ang tunay na kapital na dapat mong pag-ari ay ang nomadikong kapital. Ang uri ng kapital na ito ay maaaring maglakbay nang libre sa loob ng mga istruktura ng populasyon sa pagitan ng henerasyon, mga hangganan ng pulitika, at mga ekosistema na inilikha ng artificial intelligence; ito ay nakakaiwas sa "Straits of Hormuz" ng pera. Sa ika-21 siglo, ang paglalakbay ay digital. Ang mga partikular na instrumento ng pag-invest ay iba-iba para sa bawat tao, ngunit ang radical investment theory ay nagbibigay ng isang praktikal na framework: mag-allocate ng 60% na kompyansang asset at 40% na resistente sa panganib. Ngunit kung susundin mo nang maingat ang tatlong kondisyon na ito — pag-ari ng mga asset na kailangan ng mga kabataan, pag-ari ng mga asset na hindi makakamit ng gobyerno, at pag-ari ng mga asset na aktwal na nakakatrabaho sa isang autonomous na ekonomiya — ang resulta ay hindi na isang paghula, kundi isang kasiguraduhan. Ang kawalan ng katiyakan ay magiging tiyak.

Sa katotohanan, mayroon lamang isang disruptive asset sa kasaysayan na nagtataglay ng lahat ng tatlong kondisyon mula sa pagkakalikha nito bilang code. Para sa mga taong may malaking aksyon, ang hakbang na ito ay sapat na simpleng.

Ang natitira ay tanong lamang ng tamang panahon.