May-akda: Chloe, ChainCatcher

Sa ikalawang kalahati ng 2025, ang cryptocurrency industry ay nagsimula ng isang malaking wave ng IPO, kung saan ang Bullish at Gemini ay sumali sa mga merkado ng kapital, at ang kanilang market capitalization ay umabot sa higit sa isang milyar dolyar. Ang pangkalahatang pananaw ng merkado ay ang pag-IPO ay isang historikal na pahayag ng mga cryptocurrency exchange upang lumikha ng pagbabago mula sa kanilang wild growth at pumasok sa pangunahing stream. Gayunpaman, sa loob ng anim na buwan lamang, ang katotohanan ay nagbigay ng magkakaibang sagot.

Mula sa unang paglabas sa Bullish na tumataas ng higit sa 83% sa unang araw, ang Gemini na nakakuha ng 20 beses na sobrang paghingi, hanggang sa kasalukuyang pagbaba ng presyo ng mga shares, pagpapabaya at malaking gastos sa pagpapatupad ng regulasyon, hindi ito lamang problema ng isang exchange—kundi nagtuturo sa isang mas pangunahing tanong: Kapag ang mga benepisyo na nasa labas ng batas ng mga crypto asset ay nagtatapos nang isa-isa, gaano pa karami ang sobrang premium nito kumpara sa tradisyonal na pagsasamahan?

Kayang tuloyin pa ba ng Gemini? Bawas sa halaga ng merkado ng 50% at pagpapalit ng 30% ng mga empleyado

Noong Abril 11, 2026, inilantad ng Bloomberg ang pinakamalaking katotohanan na ayaw ng mga kapatid na Tyler Winklevoss at Cameron Winklevoss na harapin. Bumagsak ang presyo ng mga aksyon ng Gemini mula sa presyong ipinagbili ng $28 patungo sa halos $5, na nawala ang higit sa 80% mula sa pinakamataas na antas nito; ang kumpanya ay nagkakaroon ng pagkakawala ng 30% ng mga empleyado, nagtigil sa maraming internasyonal na merkado, at pumili ring umalis ang tatlong pangunahing opisyales—ang Chief Operating Officer, Chief Financial Officer, at Chief Legal Officer.

Mas mahirap ang isyu sa kapital na istruktura. Isa sa mga solusyon na pinag-uusapan ay ang pagpapalaya sa mga kapatid na Winklevoss sa kanilang mga loan na halos milyon-milyon dolyar na ibinigay sa kompanya sa pamamagitan ng Winklevoss Capital Fund LLC, maaaring sa pamamagitan ng pagsasalin ng mga utang na ito sa equity. Hanggang sa wakas ng Disyembre 2025, mayroon pa ring 4,619 BTC na utang ang Gemini, na higit sa $330 milyon batay sa kasalukuyang presyo.

Ang kasalukuyang bilang ng mga empleyado ng kumpanya ay humigit-kumulang 445. Bagaman tumataas ang mga aktibo ng 9% sa isang araw dahil sa mga ulat na may mga buyer na nag-uusap para sa mga nabawasan nito sa ibang bansa, patuloy pa ring bumababa ito ng higit sa 50% mula pa noong simula ng taon. Inaasahan na ang mga lisensya ay hindi makakatanggap ng higit sa ilang milyong dolyar dahil sa kumplikadong at matagal na proseso ng pagpapasa, at ang halagang ito ay maliit lamang para sa isang kumpanya na nagkawala ng $585 milyon noong nakaraang taon.

Ang natitirang kalagayan pagkatapos ng pagdiriwang: Ang pagtatapos ng alon ng listing

Upang maunawaan ang pagkakaroon ng problema ni Gemini, kailangan munang bumalik sa pagkakataon ng paglulunsad sa kaguluhan ng industriya ng cryptocurrency noong tag-araw ng 2025. Noong Agosto 13, 2025, ang Bullish (NYSE ticker: BLSH) ay nagtakda ng presyo sa $37 bawat bahagi at nakapag-ani ng $1.15 bilyon sa kanilang initial public offering. Sa unang araw ng pagtinda, tumataas ang presyo ng bahagi hanggang sa higit sa $100 at nagtapos sa $68, isang pagtaas ng higit sa 83% mula sa presyong ipinagbili, na nagdulot ng market capitalization na higit sa $10 bilyon. Ang BlackRock at Ark Invest ay nagsabi na may interes na bumili ng halos $200 milyon halaga ng mga bahagi bago pa ang prospectus, at ang pagmamahal ng mga retail investor ay nagdagdag pa sa tagal.

Hindi pa isang buwan, sumunod ang Gemini sa pag-list sa Nasdaq noong Setyembre 12, na may presyo ng paglalabas na $28, na umabot agad sa $37 sa pagbubukas at tumataas ng higit sa 14% sa buong araw, na may kabuuang valuation na $3.3 bilyon at nakakuha ng 20 beses na sobrang demand. Sa parehong panahon, sumunod din ang Circle, eToro, at Figure Technologies sa kapital na merkado, at naging malakas ang pananaw na “tama na ang bintana para sa pag-list ng crypto.”

Ang mga komento sa merkado ay nagpapahiwatig na ito ay isang pagpapahayag ng paglalakbay ng industriyang ito mula sa maraming pagbagsak patungo sa pangunahing pagtanggap; ngunit ang resulta ay iba nang ganap. Ang unang pagbubukas ng Gemini ay nasa $37, at mula roon ay tumalunod nang patuloy, hanggang sa bumaba sa ilalim ng $5 sa loob ng higit sa anim na buwan, na nangangahulugan ng pagbaba ng higit sa 80% mula sa mataas na presyo sa paglulunsad; ang Bullish ay may mas mabuting pagganap, ngunit nanatili ring nasa pressure at bumaba pagkatapos bumaba ang bitcoin.

Compliance burden: Pagtaas ng gastos para sa audit at legal na konsultasyon ay nagdudulot ng presyur sa pananalapi

Ang pag-lista ay hindi lamang nagdadala ng kapital, kundi pati na rin isang patuloy na tumataas na taksil. Ang kita ng Gemini sa unang kalahati ng 2025 ay tanging $67.9 milyon, ngunit ang net loss sa parehong panahon ay umabot sa $282 milyon. Ang isa sa pangunahing dahilan ng paglalawak ng loss ay ang mabilis na pagtaas ng gastos sa regulasyon at compliance. Ang unang quarterly report pagkatapos ng listing ay nagpakita ng net loss na $159.5 milyon sa Q3, kung saan ang mataas na marketing at listing-related expenses ang pangunahing dahilan, kahit na tumaba ang kita sa kaukulang kwarter sa dalawang beses hanggang $50.6 milyon.

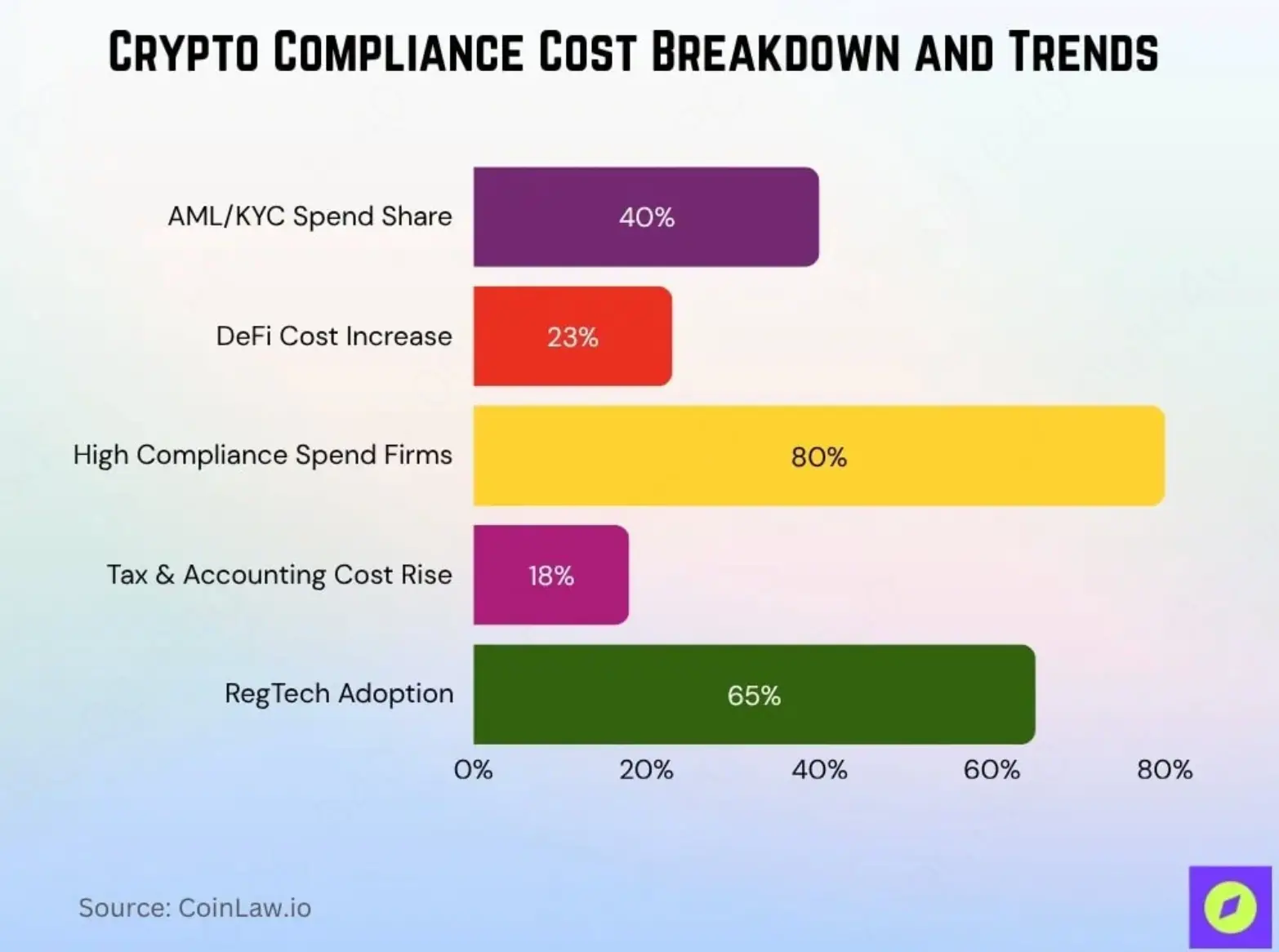

Hindi ito eksklusibong problema ng Gemini, kundi isang gastos na kinakaharap ng buong industriya. Ayon sa CoinLaw, ang average na compliance cost ng mga katamtamang at maliit na cryptocurrency business ay tumataas mula sa $620,000 noong 2025 patungo sa halos $760,000 bawat taon noong 2026, isang pagtaas ng 22.5%; ang anti-money laundering (AML) at know-your-customer (KYC) processes ay nagsisilbing 40% ng compliance budget, ang pinakamalaking iisang gastos, at maraming mga negosyo ang napipilitang magtatag ng espesyalisadong compliance department upang makatugon sa mga pangangailangan sa compliance.

Para sa mga nakalista sa stock exchange, idadagdag pa sa listahang ito ang dalawang beses: mga gastos sa pagsusuri, mga bayarin sa legal na tagapayo, mga gastos sa pagkakasunod sa mga regular na ulat sa U.S. Securities and Exchange Commission (SEC), mga departamento para sa ugnayan sa mga investor para sa mga tanong ng mga institusyonal na investor, at presyur sa merkado pagkatapos ng pagsasahayag ng quarterly financial reports. Kahit ang malaking Coinbase ay nakaranas ng $100 milyon na multa mula sa New York State Department of Financial Services (NYDFS) para sa pagkakasunod sa anti-money laundering at cybersecurity, kung saan $50 milyon ay direktang multa at ang iba pang $50 milyon ay para sa mga pagsisikap na iayos.

Ang Gemini ay isang klasikong estratehiyang prioritizes ang compliance, at matagal nang gumagamit ng "ang pinakakompliyans na cryptocurrency exchange" bilang pangunahing pagkakakilanlan. Ngunit, ang kakaibang bagay ay ang ganitong estratehiya ang nagiging sanhi ng kanyang pinakamalaking kahinaan sa panahon ng bear market: habang bumababa ang trading volume, bumababa nang direkta ang kita, ngunit ang mga gastos sa compliance na nakumpuni upang panatilihin ang listing status ay nagdudulot ng malaking pagsisikap sa pondo.

Structural depletion of altcoin appeal

Sa kabilang panig, ang pagkakapinsala ni Gemini ay isang paglalarawan ng buong pagbabago sa cryptocurrency market, at ang pagbabagong ito ay pinakamalinaw na makikita sa market ng altcoins. Sa bawat cycle ng bull market sa nakaraan, ang altcoin season ay halos standard na kabanata: pagkatapos umabot sa tuktok ang Bitcoin, ang pera ay umalis patungo sa Ethereum, pagkatapos sa Solana, at pagkatapos sa iba’t ibang maliit na market cap na tokens, bumubuo ng isang serye ng epekto ng paglipat ng yaman. Ang batayang lohika nito ay ang “ang cryptocurrency market ay isang saradong pool ng liquidity,” kung saan kapag pumasok ang pera, ito ay maaaring mag-rotate lamang sa pagitan ng iba’t ibang asset.

Ngunit noong 2025, nasira ang pagsisimula na ito. Hanggang sa wakas ng 2025, ang kabuuang halaga ng mga asset sa pandaigdigang mga produkto ng pagtutustos sa cryptocurrency (ETP) ay umabot sa halos $180 bilyon, at ang mga Bitcoin exchange-traded fund (ETF) ay naging pangunahing daanan para sa pondo ng mga institusyon, na nagdulot ng ilang pagkakalikas sa mga altcoin. Bukod dito, ang dominasyon ng Bitcoin ay nanatili sa paligid ng 59% sa buong taon ng 2025, habang ang TOTAL2 index, na sumasaklaw sa kabuuang halaga ng non-Bitcoin cryptocurrency market, ay bumaba mula sa mataas na punto nito noong Oktubre na $1.77 trilyon hanggang sa $1.19 trilyon noong Disyembre, isang pagbaba ng 32%, at bumaba pa sa mga mahahalagang suporta tulad ng 50-week moving average.

Kahit na matanggap ang mga ETF para sa mga altcoin tulad ng Solana, Ripple (XRP), Dogecoin, at Chainlink noong 2025, patuloy na nakatuon ang pagpasok ng pondo sa mga produkto ng Bitcoin at Ethereum; ang mga ETF ng altcoin ay nagpalawak lamang ng mga pagpipilian at hindi naglipat nang malalim ng mga alokasyon ng pondo. Ang Global Head of ETF Services ng BNY Mellon ay nagpahayag na “hindi malamang na lumawak ng parehong sukat ang mga ETF ng altcoin dahil sa mataas na sensitibidad sa siklo ng merkado, kung saan ang demand ay magbabago batay sa pagtaas at pagbaba ng presyo.”

Sa ibang salita, mayroon na ang mga pondo ng institusyon ng isang “kompyutang at mababang friccion na daan pagsali,” kaya hindi na sila kailangang magdala ng panganib sa likuididad sa secondary market para bumili ng Solana. Sa kabilang banda, ang sobrang premium ng mga altcoins, na dating nagmula sa mataas na friccion sa pagpasok at ang pag-asa sa pagkakaroon ng malaking yaman sa labas ng batas; ngayon, ang dalawang hadlang na ito ay maaaring mawawala nang paulit-ulit.

Mga cryptocurrency stocks vs. Mga altcoins: Zero-sum game sa liquidity

Sa kabilang panig ng pagbabagong ito sa merkado, napalawak nang malaki ang mga paraan ng mga investor. Noong 2021, limitado ang mga pagpipilian ng isang institusyonal na investor na nais mag-allocate sa cryptocurrency market: direktang bumili ng cryptocurrency, bumili ng mga share ng Coinbase, o bumili ng信托 na GBTC ng Grayscale, at harapin ang kanilang matagal na negatibong premium. Hanggang 2025, ang listahan ng mga pagpipilian ay naging napakalawak na: spot Bitcoin ETF, spot Ethereum ETF, Strategy (MSTR), Bitmine (BMNR)...

Ang pag-usbong ng mga crypto-themed stocks at ETF ay naglalarawan ng papel bilang “pompa ng likuididad para sa altcoins.” Ang kabuuang halaga ng mga ari-arian na pinamamahalaan sa pandaigdigang mga ETP sa crypto ay umabot na sa halos $180 bilyon, kung saan ang isang malaking bahagi ng pondo ay kinuha mula sa dating potensyal na pool ng paggalaw sa altcoins. Ang mga malalaking kapital ay nakakakuha ng eksposur sa crypto market nang walang pagkakaroon ng mga kakaibang尾部风险 tulad ng hindi malinaw na audit, mga butas sa contract, at pagkawala ng likuididad.

Ang resulta ay ang patuloy na pagkasira ng likuididad sa merkado ng altcoins. Ang mababaw na order book ay nangangahulugan na anumang mas malaking order ay maaaring magdulot ng malakas na pagbabago, na sa kanyang pagkakataon ay nakakatakot sa mga institusyonal na pondo na nangangailangan ng makabuluhang likuididad, at nagbuo ng isang negatibong siklo.

Kumwento ang premium pagkatapos mawala ang illegal bonus?

Maaaring sabihin na ang “overpremium” ng mga crypto asset ay hindi nagmula sa walang katotohanang bubble; mayroon itong tunay na struktural na pinagmulan.

Ang isa ay ang premium sa regulatory arbitrage: ang mga hindi kompliyante na exchange o project ay may natural na mas magandang struktura ng kita dahil walang gastos sa regulasyon. Ngunit habang tumataas ang mga gastos sa pagkakasundo sa buong mundo, tumataas na ang average na gastos sa pagkakasundo ng mga maliit at katamtamang kripto na negosyo noong 2025 ng 22.5%, at patuloy na dumadami ang mga empleyado sa pagkakasundo—ang pagkakaiba na ito ay patuloy na nawawala. Parehong ang nakalista na Gemini at ang mga maliit na exchange na hindi nakalista ay nagbabayad para sa “papunta sa pagsisimula” ng regulasyon.

Ang pangalawang dahilan ay ang premium sa kakulangan ng likuididad: Kapag ang cryptocurrency market ay isang niche asset na may mataas na pagpasok, ang mga unang nag-enter ay natural na nakikinabang sa benepisyo ng kakulangan. Ngunit kasunod ng pagkakaroon ng spot ETF at ang pag-list ng mga crypto-related stocks, ang mga gastos sa pagpasok ng mga institusyon ay malaki nang bumaba, at ang dating “overwhelming return na maaaring makakuha lamang sa secondary market” ay wala nang umiiral.

Ang dilemma ni Gemini ay ang pagkakaroon nito ng sampung taon ng pagbuo ng "pinakakompliyans na cryptocurrency exchange" at ang pagpapalit ng brand na ito sa premium sa pag-IPO sa tamang panahon. Gayunpaman, ang katotohanan pagkatapos ng IPO ay: pumasok ito sa isang kompetitibong kapaligiran kung saan ang pagkakompliyans ay naging pangunahing antas, hindi isang pangunahing pagkakaiba, ngunit kailangan nito ang mas malaking fixed cost kaysa sa anumang hindi nakalistang kalaban.

Para sa buong merkado, ang mga benepisyo na dati ay nagpapalakas sa sobra-sobrang return ng mga cryptocurrency ay patuloy na binabawasan ng merkado. Ang natitira ay ang tunay na fundamentals: ang aktwal na paggamit ng protokolo, ang kalaliman ng likwididad sa mga exchange, at ang katatagan ng pagtanggap ng mga institusyon. Sa mundo na mas malapit sa “logika ng tradisyonal na pagsasaparita,” ang panahon na pinapalakas ang pagpapahalaga sa pamamagitan ng kuwento ay maaaring nangyari nang tahimik.