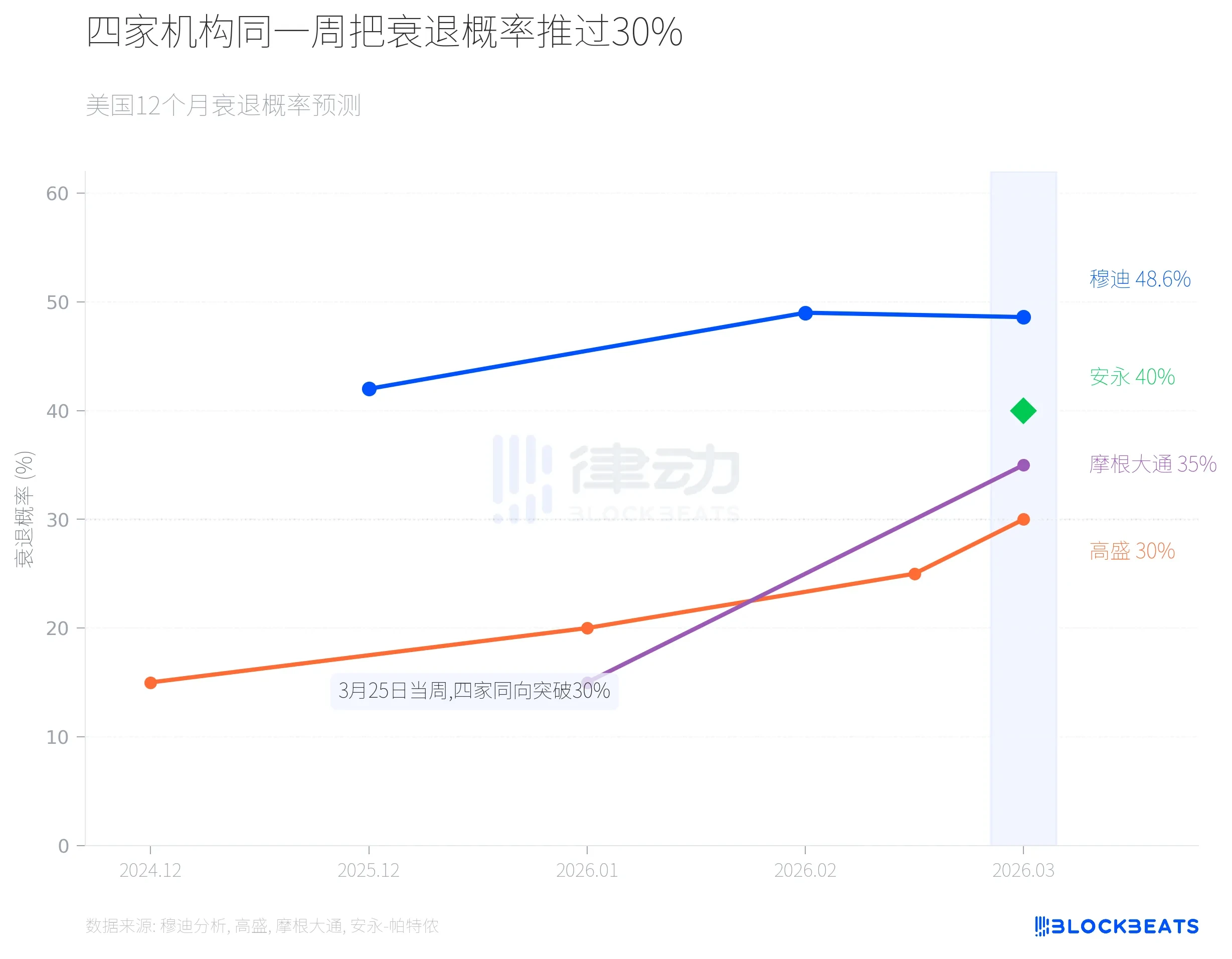

Sa linggo ng Marso 25, ang Moody’s Analytics, Goldman Sachs, JPMorgan Chase, at EY-Parthenon—mga institusyon na gumagamit ng iba’t ibang metodolohiya—ay nagtaas ng parehong probabilidad ng recession sa Estados Unidos sa loob ng susunod na 12 buwan sa higit sa 30%. Binigay ni Moody’s ang 48.6%, EY-Parthenon ang 40%, JPMorgan Chase ang 35%, at Goldman Sachs ang 30%.

Ang pagkakataon mismo ay mas mahalaga kaysa sa anumang partikular na numero.

Ang apat na linya ay umuusbong nang sabay-sabay

Ang machine learning model ng Moody's Analytics ay nagbigay ng pinakamataas na reading. Ayon sa Fortune noong Marso 25, sinabi ni Mark Zandi, pangunahing ekonomista ng Moody's, na ang bilang na ito ay nasa 15% lamang noong Disyembre 2024, tumataas sa 42% hanggang sa dulo ng 2025, lumabas sa 49% noong Pebrero, at ang pinakabagong resulta ng pagkalkula ay 48.6%. Inaasahan ni Zandi na ang susunod na set ng data ay malamang na hahabulin ang bilang na ito pababa sa 50%. Ang pangunahing probabilidad ng recession ay karaniwang nasa pagitan ng 15% hanggang 20%, at ang kasalukuyang reading ay halos 3 beses ang normal na antas.

Ang landas ng Goldman Sachs ay parehong malakas. Ayon sa Fortune, ang paunang propesya ng Goldman Sachs noong Disyembre 2024 ay 15%, na binago nang kaunti sa 20% noong Enero, itinataas sa 25% noong Marso 12, at umabot na sa 30% noong Marso 25. Ang ritmo ng pagtaas na isang antas bawat dalawang linggo ay kakaunti sa kasaysayan ng mga propesya ng Goldman Sachs. Tinataas din ng Goldman Sachs ang propesya para sa PCE inflation ng 0.2 puntos porsyento sa 3.1%, binaba ang propesya para sa taunang paglago ng GDP sa 2.1%, at pinaghihinto ang inaasahang unang pagbaba ng interes mula sa Hunyo papunta sa Setyembre.

Ibinigay ng Global Research ng JPMorgan ang 35%. Ayon sa CNBC noong Marso 19, sinama ng mga ekonomista ng JPMorgan ang target price ng S&P 500 sa katapusan ng taon mula sa 7,500 puntos patungo sa 7,200 puntos, at maaaring bumaba hanggang sa 6,000 puntos sa ekstremong skenaryo.

Ang EY-Parthenon ay ang huling naglabas ng pahayag sa apat, ngunit ang kanilang 40% na probabilidad ay may kakaibang paglalarawan. Ayon sa World Oil noong Marso 24, ang pangunahing ekonomista ng EY-Parthenon, si Gregory Daco, ay inilalarawan ang kasalukuyang sitwasyon bilang “multidimensional disruption,” dahil ang epekto ay hindi lamang limitado sa suplay ng langis kundi pati na rin sa sistemang pagpapalit, infrastraktura ng LNG, at supply chain ng pataba. Ibig sabihin nito na kahit bumaba ang presyo ng langis, ang presyong pambuhay ay hindi magkakaroon ng parehong pagbaba.

Historical win rate of oil price shocks

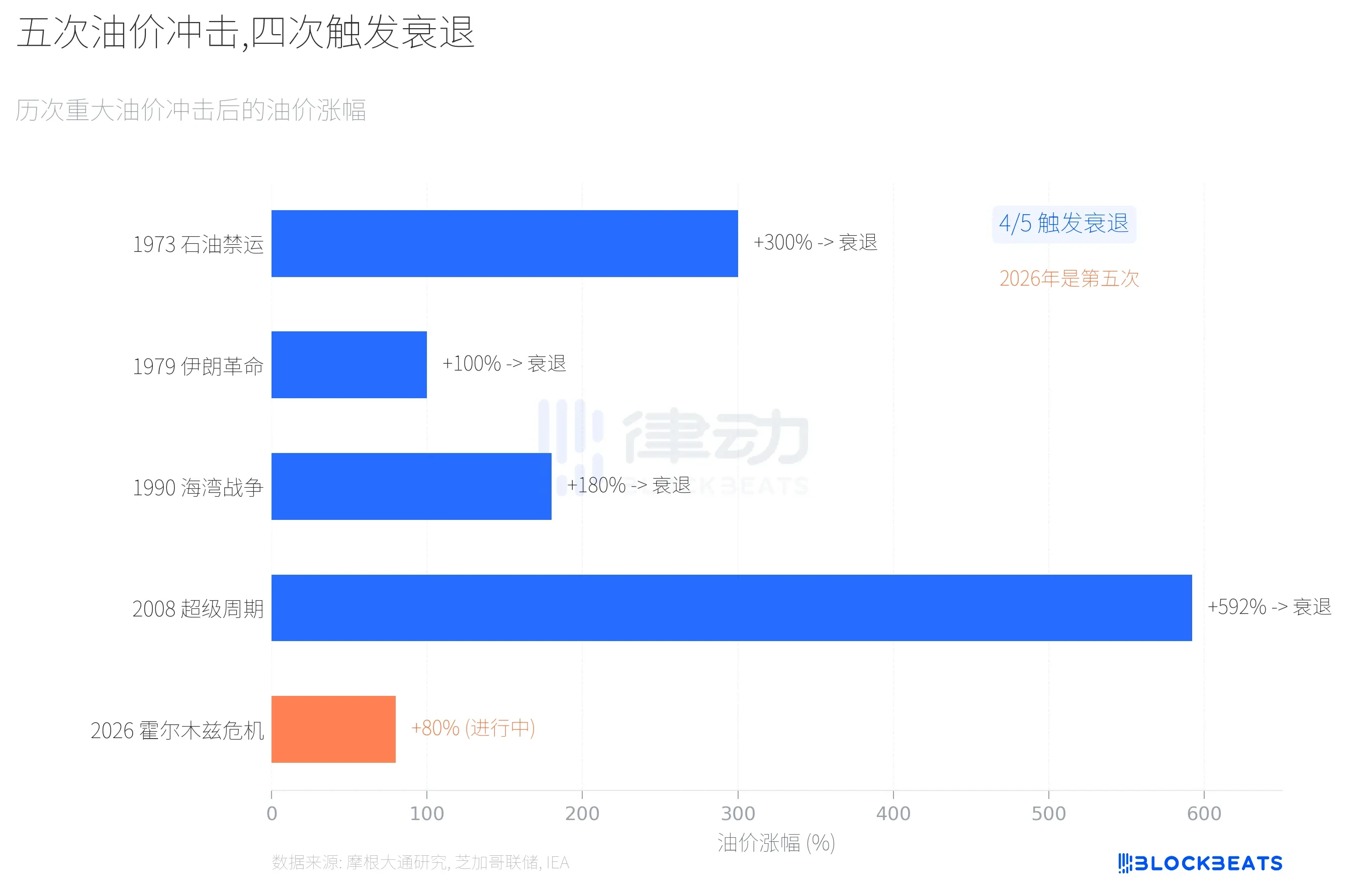

Ang isang karaniwang variable sa mga pangunahing aksiyon ng apat na institusyon ay ang presyo ng langis. Mula noong Pebrero 28, nang magkaroon ng pag-atake ang Amerika at Israel sa Iran, tumaas ang Brent crude oil mula sa halos $70 bawat barrel, at lumampas sa $100 noong Marso 8 (una sa apat na taon), at dumating sa $115 noong nakaraang linggo. Ayon sa huling pagkakasulat noong Marso 25, nasa $102.22.

Ayon sa ulat ng IEA noong Marso, ang Strait of Hormuz ay dating nagdadaan ng halos 20 milyong barrel ng langis bawat araw, na kumakatawan sa halos 20% ng pandaigdigang kalakalan ng langis sa dagat. Pagkatapos ng pagkakaroon ng konflikto, bumaba ang produksyon ng langis ng mga bansa sa Gulf ng hindi bababa sa 10 milyong barrel araw-araw. Ayon sa pagtataya ni Zandi sa isang interbyu sa Fortune, ang halos isang kalahati ng suplay ng pataba sa mundo ay dumadaan din sa daanan na ito.

Ang ganitong antas ng enerhiyang pagbaha ay nangyari apat beses sa kasaysayan.

Ayon sa pag-aaral ng JPMorgan, sa limang malaking pagtaas ng presyo ng langis mula noong 1970s, apat ang sumunod na nag-trigger ng recession. Ang Yom Kippur War noong 1973 ay nagdulot ng pagtaas ng 300% sa presyo ng langis, at noong Nobyembre ng taong iyon ay pumasok ang Amerika sa recession. Ang Revolusyon sa Iran noong 1979 ay nagdulot ng pagdoble ng presyo ng langis, at nagsimula ang recession noong Enero ng susunod na taon. Ang Gulf War noong 1990 ay nagpataas ng presyo ng langis ng 180%, at ang recession ay nagsimula nang halos parehong oras. Ang supercycle mula 2002 hanggang 2008 ay nagdulot ng kabuuang pagtaas ng 592% sa presyo ng langis, at natapos ito sa global financial crisis.

Ang kasalukuyang pagtaas ng 80% sa krisis sa Strait of Hormuz noong 2026 ay ang pinakamaliit sa limang pagkakataon. Ngunit may isang mahalagang pagkakaiba: ang laki ng pagkabawas sa suplay ay mas malaki kaysa sa anumang dating pagkakataon. Ipinapaliwanag ng IEA ito bilang “pinakamalaking pagkabigla sa suplay ng enerhiya mula pa noong krisis sa enerhiya noong dekada ng 1970.”

Ang mga ekonomista ng JPMorgan Chase ay nagbigay ng isang kuantitatibong pagtataya: bawat 10% na pagtaas ng presyo ng langis, ang epekto sa GDP ng Estados Unidos ay humigit-kumulang 15 hanggang 20 basis points.

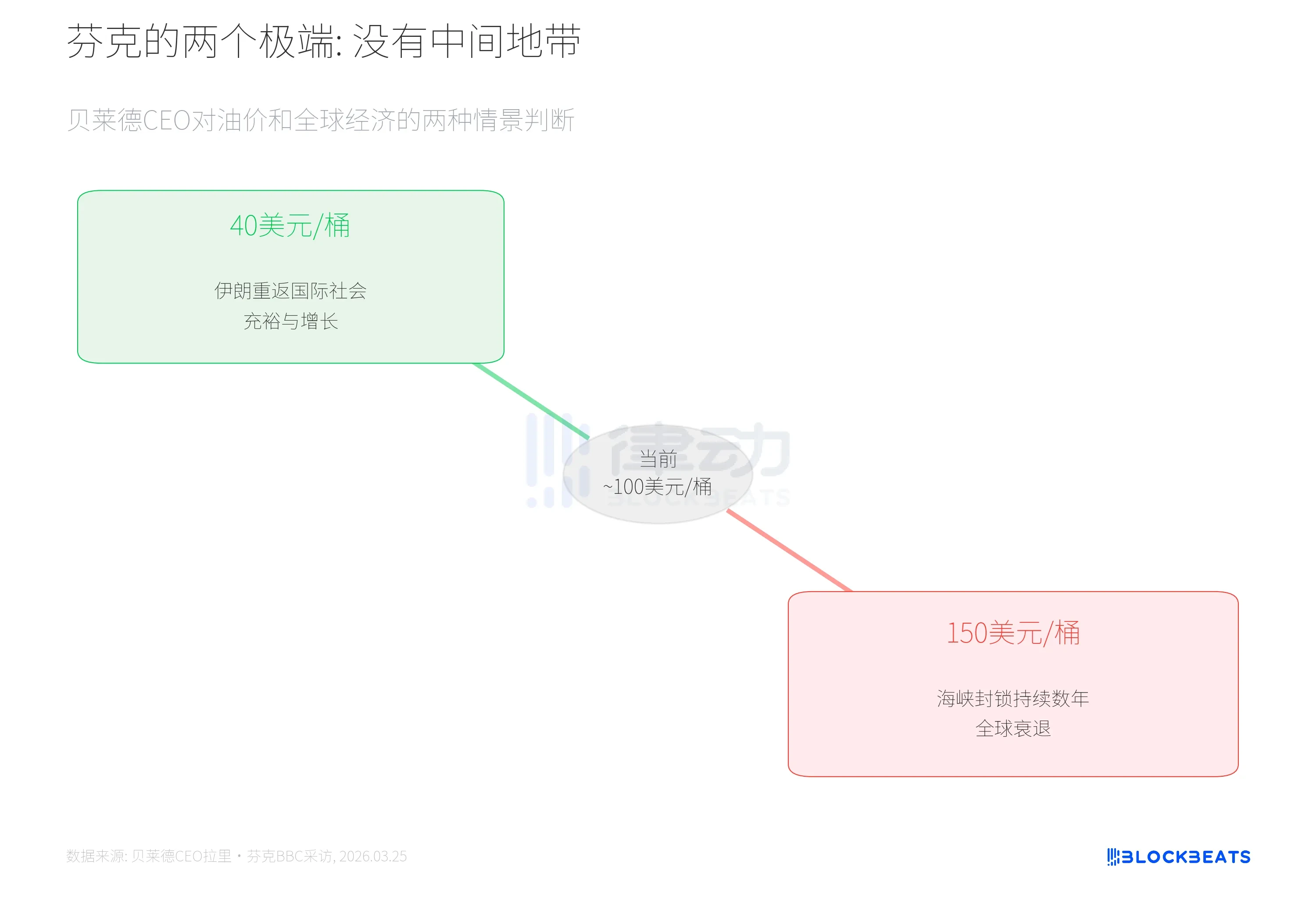

Fink's dichotomy

Noong Marso 25, ibinigay ni Larry Fink, CEO ng BlackRock na nagpapamahala ng higit sa $10 trilyon na mga aset, isang mas direkta na framework kaysa sa mga numero sa isang interview sa BBC.

Ayon sa Fortune, sinabi ni Fink: "Walang gitna, ang resulta ay isang sa dalawang extremo."

Sa unang skenaryo, tinanggap ng internasyonal na komunidad ang Iran at muli itong nakikilahok sa pandaigdigang kalakalan, nabawi ang suplay ng langis, bumaba ang presyo ng langis sa $40 bawat barrel, at sumabog ang pandaigdigang pag-unlad. Sa ikalawang skenaryo, patuloy ang konflikto, patuloy ang pagkakasara ng mga estrecho sa ilang taon, at tumataas ang presyo ng langis sa higit sa $100 o kaya'y malapit sa $150, at pumasok ang pandaigdigang ekonomiya sa pagbagsak. Lalo ni Fink na binanggit na ang mga epekto ng mataas na presyo ng langis ay magkakaroon ng epekto sa mga produkto ng agrikultura at pataba, dahil ang dalawang ito ay mga produkto ng kalikasan.

Gayunpaman, inalis ni Fink ang isang posibilidad, at malinaw niyang sinabi na hindi magkakaroon ng sistemikong krisis sa financial tulad ng 2008, dahil mas mataas ang capital adequacy ratio ng mga kasalukuyang financial institution kaysa noong panahong iyon.

Ang consensus ay sariling variable

Bumabalik sa unang tanong. Gumamit ang Moody ng machine learning model, ang Goldman Sachs ng framework para sa macroeconomic forecasting, ang JPMorgan Chase ay tinatahak ang limang factor indicators, at ang EY-Parthenon ay nagsimula mula sa supply chain dimension. Apat na iba’t ibang metodolohiya, na nagkaisa sa iisang direksyon sa iisang linggo.

Ayon sa survey ng University of Michigan noong Marso, bumaba ang Consumer Confidence Index sa 55.5, na nasa 2nd percentile sa kasaysayan. Ayon sa datos ng BLS, bumaba ang non-farm employment sa Estados Unidos ng 92,000 noong Pebrero, na kabaligtaran ng inaasahang pagtaas ng 60,000. Bumaba ang paggawa sa hospitality at recreation ng 27,000, sa healthcare ng 28,000, sa manufacturing ng 12,000, at sa federal government ng 10,000. Ayon sa BLS, mula noong peak noong Oktubre 2024, bumaba na ang bilang ng mga manggagawa sa federal government ng kabuuang 330,000, o 11%.

Sinabi ni Zandi sa isang panayam na kung ang presyo ng langis ay makakamit ang halagang $125 bawat barrel sa average ng ikalawang quarter, “iitutok tayo sa recession.” Batay sa kasalukuyang presyo ng Brent na halos $102, mayroon pa ring $23 ang kalayuan mula sa hangganan na ito.

Hindi kailangang tama ang mga pagtataya ng apat na institusyon na ito. Ngunit kapag ang apat na institusyon ay nakakakuha ng magkakaparehong konklusyon sa iisang linggo gamit ang iba’t ibang paraan, ang epekto nito ay higit pa sa isang numero ng probabilidad. Ang mga kumpanya ay magpapahintulot sa kanilang mga plano sa pag-invest, ang mga konsyumer ay magiging mas mapagkatiwalaan sa kanilang paggastos, at ang mga pag-uugali na ito ay magiging sanhi ng pagbaba sa mga datos ng ekonomiya, na magpapataas pa sa mga numero ng susunod na pagtataya.