Managsadula: @BlazingKevin_, Ang Mananaliksik sa Movemaker

1 Pagsusuri ng Pananaliksik

Nasauna na ang Figure Technology Solutions (dahil dito ay tatawagin bilang "Figure") sa unahan ng pagbabago sa industriya ng serbisyo sa pananalapi, at nagsisikap itong muling ilarawan ang tradisyonal na mga sistema ng utang at kapital na merkado sa pamamagitan ng teknolohiya ng blockchain. Bilang isang kompanyya ng fintech na lubos na nakatuon sa isang larangan, ang Figure ay hindi lamang ang pinakamalaking tagapagsimula ng HELOC (Home Equity Line of Credit) sa Estados Unidos na hindi bangko, kundi pati na rin ang isang pangunahing tagapagbigay ng mga kagamitan sa tokenisasyon ng mga ari-arian sa mundo ng totoong buhay (RWA). Hanggang Disyembre 2025, ang Figure ay matagumpay nang nagawa ang IPO nito, at ang halaga nito sa merkado ay nanatiling nasa pagitan ng 7.5 hanggang 9 na bilyon dolyar.

Ang pangunahing argumento ng ulat ay ang Figure ay kumakatawan sa ikatlong yugto ng pag-unlad ng fintech: mula sa "pagiging online" (tulad ng Rocket Mortgage) hanggang sa "pagiging platform" (tulad ng SoFi), at ngayon ay "pagiging on-chain". Ang Figure ay gumagamit ng Provenance Blockchain, isang pampublikong blockchain na batay sa Cosmos SDK, upang matagumpay na malutas ang pinakamahirap na problema sa tradisyonal na pananalapi, ang "efficiency ng mid-to-back office". Sa pamamagitan ng direktang paggawa, pagrehistro, at transaksyon ng mga asset (tulad ng mga pautang sa bahay at mga tala ng pagmamay-ari) sa loob ng blockchain, ang Figure ay maaaring bawasan ang gastos sa pagpapautang at sekuritizasyon ng higit sa 100 basis points, at i-shorten ang oras ng proseso mula sa tradisyonal na 30-45 araw papunta sa mas kaunti sa limang araw.

Ang 2025 ay isang taon ng pagbabago para sa Figure. Hindi lamang naitaguyod ng kumpanya ang kanyang kita ayon sa GAAP, kung saan ang net income ng Q3 ay lumapit sa $90 milyon, kundi ginawa rin ang strategic merger sa Figure Markets at inilipat ang kanyang negosyo ng pautang at digital asset exchange platform. Ang hakbang na ito ay nagtatag ng isang closed-loop ecosystem: ang mga consumer ay maaaring mag-ipon ng kanilang mga ari-arian upang makakuha ng pera, at ang pera ay ibinibigay sa anyo ng interest-bearing stablecoin ($YLDS), na maaaring direktang i-invest o i-stake muli sa Figure Markets exchange o sa Democratized Prime protocol. Ang pagkakasundo ng "asset side" at "capital side" ay nagpapakita ng huling pananaw ng RWA track.

Ang ulat na ito ay magpapalabas ng i-Quarter 3 na pahayag ng Figure at mula sa pinakabagong update ng kanyang mga pinagmumulan ng kita at negosyo, ito ay magpapasiya kung ang kanyang "blockchain-native" na diskarte ay nagsisilbing tunay na moat at kung ano ang kanyang pangmatagalang halaga bilang isang investment sa lalong umuunlad at puno ng kumpetisyon na RWA track.

2. Mga Sektor ng Negosyo at Linya ng Produkto

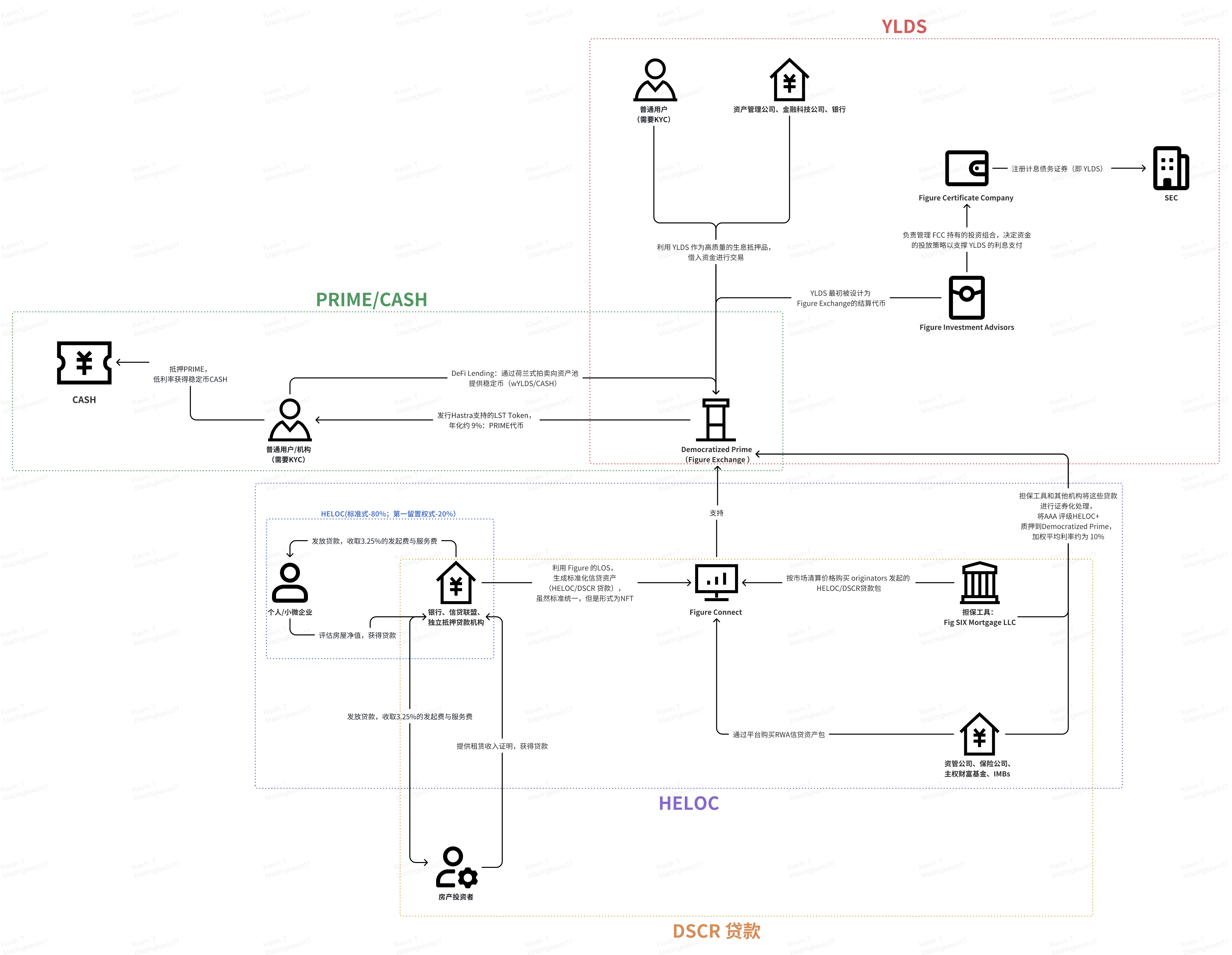

Matapos ang pagsasama-sama sa Figure Markets noong Hulyo 2025, ang arkitektura ng negosyo ng Figure ay naging mas malapit at mas vertical na inilalayon. Ang pangunahing kalamangan ng Figure ay ang digitalisasyon ng buong buhay ng mga asset (pagbuo, pagrehistro, palitan, pagnanakaw, at settlement) sa pamamagitan ng Provenance blockchain. **Batay dito, inayos namin ang apat na pangunahing modelo ng negosyo ng Figure: Pagsisimula at Pagpapamahagi ng RWA, Proteksyon sa Puhunan at Sekurisasyon, Pagnanakaw at Pagpapaloob sa DeFi, at Interest-Bearing Stablecoin at Settlement ng Bayad.** Sa ibaba, inilalayon naming i-configure ang apat na ito upang maunawaan nang buo ang kompletong modelo ng negosyo ng Figure.

2.1 Pagbuo at Paghahatid ng RWA Asset

2.1.1 HELOC

Ito ang "basic platform" ng Figure, na idinisenyo upang matugunan ang mga problema ng tradisyonal na merkado ng credit na mayroong manual na proseso, dependency sa papel, at mataas na gastos (average ng industriya ay $11,230). Ang HELOC ang pangunahing produkto, ngunit nararapat banggitin na ang dami ng transaksyon ng DSCR loan ay dumami nang malaki sa Q3. Una, ang HELOC ay ang pangunahing produkto ng Figure.

Mekanismo ng Produkto at Kasiyahan ng User:Kasalukuyan, ang pagproseso ng HELOC sa pamamagitan ng tradisyonal na bangko ay karaniwang kumukuha ng 30 hanggang 45 araw, na kasangkot sa mahirap at offline na pagsusuri at pagpapatunay. Ang Figure ay gumagamit ng mga modelo ng awtomatikong pag-estima (AVM) at mga hindi maaaring i-edit na tala sa blockchain upang makamit ang "5-minuto ang pag-apruba, 5 araw ang paglilipat ng pera" na karanasan. Ang bilis na ito ay direktang tumutugon sa isyu ng merkado, lalo na sa mataas na rate ng interes kung kailan ang mga may-ari ng bahay ay mas nais kumuha ng likididad sa pamamagitan ng HELOC kaysa ibenta ang kanilang mga bahay upang maiwasan ang pagkawala ng kanilang dating mababang rate ng interes na pautang.

Posisyon sa merkado:Nangunguna ang Figure bilang pinakamalaking HELOC initiator sa Estados Unidos na hindi bangko, na may naitalang 19 bilyon dolyar sa mga pautang nang maglaon sa kanyang pagkakatatag. Ang kanyang bahagi ng merkado sa mga hindi bangko ay lubos na dominante.

HELOC+ Ang pinakamataas na antas ng loan pool na may premium sa patakaran. Ang mga asset na ito ay HELOC na mga pondo na inilunsad ng Figure at ng kanyang mga kasosyo at na-tokenize sa Provenance chain, at ang kalidad ng kredito ng mga asset na ito ay tumutugon sa mga standard ng Standard & Poor's.AAA RatingAng mga ari-arian nito ay pareho sa iba pang mga produkto.

Mula sa isang iba't-ibang pananaw, ang mga stakeholder at layunin ng kanilang mga gawain sa paligid ng HELOC business mula sa pagpapasya ng loan hanggang sa securitization ng wakas RWA asset ay sumusunod:

Nagpapaloob (Indibidwal / Maliit at Katamtamanang Negosyo):

◦ Mag-aplay para sa isang HELOC o SMB loan gamit ang 100% digital na proseso ng Figure.

◦ Pinapayagan ng sistema ang awtomatikong pagsusuri ng kita, mga ari-arian (AVM - awtomatikong pag-estimate ng halaga) at credit score upang makamit ang "5 minuto ng pag-apruba, 5 araw ng pautang."

Mga kaalyansang nagtatag (bangko, mga kumpanya ng credit union, at independiyenteng mga kumpanya ng mortgage):

◦ Gamitin ang Figure's white-label loan origination system (LOS) upang makagawa ng standard na credit assets ayon sa magkakasunduang pamantayan ng pagpapagawa ng credit.

◦ Magbayad ng teknikal na bayad sa Figure batay sa dami ng transaksyon.

◦ Ilalagay ang mga bundle ng credit asset na nabuo sa Figure Connect market para sa pagboto ng presyo o pagbebenta ayon sa mga pangako sa hinaharap, na nagpapahintulot sa mabilis na pag-ikot ng kapital nang hindi kailangang magawa ang mga ito sa loob ng mahabang panahon sa financial statement.

Figure Connect Platform (Mga Nagpapares):

◦ I-convert ang mga ari-arian sa credit papalit ng mga "digital twin" token sa Provenance chain upang matiyak ang pagiging natatanging at hindi maaaring babaguhin ang mga ito tungkol sa pagmamay-ari, komposisyon, at kahit pa ang kanilang mga kaganapan.

◦ Pagpapasyal ng transaksyon sa pagitan ng bangko at ng mga mamimili (mga institusyon) mula sa capital market, at pagbibigay ng serbisyo sa pagsasagawa ng settlement na nasa blockchain, na real-time at atomic.

Mga Institutional Buyer (Asset Management Firms, Insurance Companies, Sovereign Wealth Funds):

◦ Magbili ng mga homogoniyang asset ng credit na may potensyal na AAA rating sa pamamagitan ng platform at makakuha ng di napapansin at mayaman sa data na credit exposure.

◦ Mas mabilis ang pag-settle ng mga transaksyon kumpara sa tradisyonal na pangalawang merkado (mula sa mga buwan papunta sa mga araw / segundo).

2.1.2 Unang Kaugnayan ng Pagmamay-ari HELOC

Sa negosyo model ng Figure,Panghihiram ng pera sa cash-out refinancing Inaabangan ng negosyo ang pagsasagawa ng isang produktong "First Lien HELOC" upang muling ilarawan ito. Ang negosyo ay lumalaki ng napakabilis, na may 3 beses na pagtaas sa dami ng transaksyon mula ika-anim hanggang ika-anim na bahagi ng 2025 kumpara sa nakaraang taon. Ang susunod ay nagpapaliwanag ng pangunahing pagkakaiba sa pagitan ng cash-out refinance at HELOC.

Ang mga paraan ng pagsisiyasat ng mga may-ari ng bahay sa kanilang equity ay naiiba sa pagitan ng tradisyonal na pananalapi at ng modelo ng credit ng Figure na naitatag sa blockchain, at mayroon silang malaking pagkakaiba sa kalikasan ng mga loan, pagkakasunod-sunod ng liens, at mga kumon na nagaganap sa capital market.

1. Kalikasan ng Pautang at Istraktura ng Kredito: Pagsisimula at Pag-ikot

- HELOC: Sa ilalim ng batas at regulatory framework (halimbawa, ang Truth in Lending Act o TILA), ang HELOC ay tinuturing na "open-end credit." Ang pangunahing katangian nito ay ang may-ari ng bahay ay maaaring kumuha at ibalik ang pera nang paulit-ulit sa loob ng isang tumpok na panahon ng withdrawal (kadalasan ay 2 hanggang 5 taon). Ang produkto ng HELOC ng Figure ay nagbibigay-daan sa mga umuutang na kumuha ng pera nang paulit-ulit ayon sa kailangan nang walang karagdagang bayarin o cost ng settlement.

- Panghihiram ng pera sa cash: Ito ay karaniwang nasa ilalim ng "closed-end credit." Ang mga may-ari ng bahay ay nagpapagawa ng isang bagong utang na mas malaki kaysa sa orihinal na halaga ng kanilang mortgage, at pagkatapos ay nagbabayad ng dating utang at kumikita ng natitirang pera nang isang beses. Ito ay hindi isang muling maiuunlad na credit limit, kundi isang isang beses lamang na pagbabago ng utang.

2. Ang Pagkakaiba sa Pagsunod ng Pagmamay-ari ng Paghihigla

HELOC: Madtoong nagsisilbing "ikalawang kadaanan" (second lien). Ibig sabihin, ito ay karagdagang utang na nasa ibabaw ng unang mortgage ng may-ari ng bahay. Sa panahon ng pagbalewa, ito ay binabayaran pagkatapos ng unang mortgage, kaya't ang timbang ng peligro nito ay karaniwang mataas.

- Panghihiram ng pera: Kasangkot ito ng "unang lihenya." Dahil ito ay kung saan ang isang bagong utang ay nagpapalit ng isang lumang utang, ang bagong manlending ay makakakuha ng unang lihenya sa property. Ang isa sa pinakamabilis na lumalagong produkto ng Figure ay ang "unang lihenya HELOC," na kung saan ay isang alternatibo sa tradisyonal na refinancing ng cash-out.

3. Pagkakaiba ng Kabanalan at Gastos sa Figure Mode

Batay sa negosyo ng Figure, nagawa nitong gamitin ang teknolohiya ng blockchain upang makamit ang malaking pagbaba ng gastos sa dalawang uri ng serbisyo:

- Pambalanggo sa gasto: Ang gastos para sa Figure na nagbibigay ng unang kadaanang utang (alternatibong refinancing) ay lamang ng $1,000at ang average na gastos ng industriya ay mataas hanggang $12,000Ang average na gastos sa paggawa ng Figure para sa tradisyonal na HELOC ay lamang ng $730, napakadale sa ibaba ng average na gastos sa industriya ng mortgage $11,230Ang mga tao ay

- Oras ng Pagpapagana: Kahit pumanig ng pera mula sa mortgage o HELOC, ang mga may-ari ng bahay ay karaniwang makakakuha ng pahintulot sa loob ng 5 minuto gamit ang awtomatikong sistema ng pagpapagawa ng loan ng Figure, at ang median na oras ng pagpapagawa ay 10 araw, habang ang tradisyonal na median na oras ay humahantong sa 42 araw.

4. Ang Mga Capital Market at Logic ng Sekuritizasyon

- Pagpapasekurisidad ng HELOC: Nagawa na ang Figure na mag-isyu ng maraming asset-backed securities (ABS) na sinusuportahan ng HELOC, kung saan ang mga unang antas ng utang ay paulit-ulit na natanggap ng Standard & Poor's at Moody's. AAA RatingAng mga HELOC kadalasan ay pangalawang lihenya, kaya inaasahan ng mga tagapagsuri na ang kanilang mga pagkawala sa kumpiskasyon ay mas mataas kaysa sa mga unang lihenya.

- Ang kinalabasan ng refinancing (unang lien): Ang mga asset na may una pang posisyon ay mas nakakaakit sa mga kapitalista at karaniwang may mas mahusay na presyo ng peligro. Ang negosyo ng una pang posisyon ng Figure ay lumago ng halos tatlo beses sa ikatlong quarter ng 2025.

Bakit nagiging paborito ng mga nagmamay-ari ng bahay sa Estados Unidos ang HELOC na may una panggagahasa, ano ang mga benepisyo na makukuha nila?

◦ Mataas na pagtitipid ng gastos: Ang una san figure na liwat na panaon na pagawaon nanggagawa ngayon ay tungkol sa $1,000at ang average na gastos ng industriya ay mataas hanggang $12,000at nag-save sa mga user ng mga fractured settlement fees.

◦ Paggasta ng oras: Ang pagsusuri ay kailangan lamang ng 5 minuto, ang median na oras ng pagpapagana ay bumaba mula sa 42 araw na average ng industriya hanggang 10 arawAng mga tao ay

◦ Kakayahang umanib: Makuha ang mas mababang rate kaysa sa isang personal na loan, at kadalasan ay mayroon din itong flexibility para muling kunin ang equity sa hinaharap.

Ayon sa data mula sa iang labas ng Q3 financial report:

Ang kabuuang dami ng transaksyon sa Figure Consumer Credit Market sa ikaapat na quarter ng 2025 ay nasa 2.5 na bilyon dolyarna may 70% na pagtaas mula sa nakaraang taon.

Unang Kaugnayan ng HELOC:

◦ Pangatlo Quarter 2025: Ang dami ng unang kadaan HELOC ay kumakatawan sa kabuuang dami ng consumer credit. 17%Kaya't nagawa ang transaksyon na ito, ang kabuuang halaga ng transaksyon sa quarter na ito ay tungkol sa 425 milyon dolyarNagtaas ng 650 na mga base puntos mula sa 10.5% nitong parehong panahon noong 2024.

◦ Mga Katangian ng Kwarter 1, 2025: Ang kantidad ng kanyang transaksyon ay kumakatawan sa kabuuang halaga ng inilunsad. 15%Ang katumbas na dami ng transaksyon ay tungkol sa 480 milyon dolyarAng mga tao ay

◦ Mga bilis ng paglaki: Nagpapakita ang negosyo ng exponential growth, ang volume ng transaksyon sa ikaapat na quarter ng 2025 ay humigit-kumulang doble sa nakaraang taon. 3 besisAng mga tao ay

Open-End/Standard HELOC (Kadalasang Ikalawang Kaugnayan):

◦ Dahil sa HELOC ang 99% ng kabuuang halaga, ang karamihan sa mga ito ay nasa ilalim nito maliban sa una pang may-ari.

• Ang kahaliling pautang sa una ay lumalaki nang mabilis, ngunit ang Figure balance sheet ay nagpapakita na hanggang Setyembre 30, 2025, ang HELOC asset na ito ay pa rin nasa kanyang posisyon 80% Nasa ikalawang o ikatlo hangga (kaya bilang ikalawang o ikatlo lihenya).

2.1.3 DSCR Loan (Loan sa DSCR)

Ito ay espesyal na idisenyo para sa mga imbentor ng real estate. Ang produkto ay hindi nagmamay-ari ng personal na kita ng mananagut kundi ang pagsusuri ay batay sa DSCR ng property.

Ang DSCR loan ay isa sa mga pangunahing paraan kung saan pinapalawig ng Figure ang kanilang matagumpay na modelo mula sa HELOC patungo sa mas malawak na consumer credit asset category.

Noong Q3 2025, ang mga bagong kategorya ng produkto, kabilang ang mga DSCR loan, ay nagbigay ng higit sa $80 milyon na dami ng transaksyon, na nagpapakita ng malakas na paglago.

Ang istruktura ng kalahok, pattern ng pag-uugali, at lohika ng pagbabahagi ng kita ay napakasalimu sa HELOC, ngunit mas marami itong tumutok sa cash flow ng mga property para sa investment sa mga aspeto ng mga asset. Mula sa larawan ng mga stakeholder, maliban sa mga umuutang, ang iba pa ay halos kapareho ang istruktura ng HELOC.

| Mga Dimension ng Indikador | Punong Datos / Mga Sukat | Kahalagahan ng Merkado |

|---|---|---|

| Momentum ng paglaki | Q2 (0.02%) → Q3 (>800 milyon dolyar) | Pabilis na paglaki: Anggunman ng makabig lahi sa Q2, bumagsak ang dami ng transaksyon nang mabilis sa Q3 kasunod ng pagsisimula ng mga bagong produkto gaya ng DSCR at mga kadaugan sa crypto. |

| Tungkol sa isang pautang na sukatan | Karaniwang Balanse:174,000 dolyarTakdang utang:Miyaman dollar | Pangangalap ng mga detalye: Nagawaan ito ha tamon peryente han mainstream financing range para ha SFR (Single-Family Residential) investor. |

| Potensyal ng Merkado (TAM) | > 200 bilyon dolyar kada taon (Sekuritizasyon sukob) | Pangingalngalan ng umiiral: Ang DSCR ay nasa puso ng Non-QM market ng US, at ang Figure ay nagsasagawa ng mga solusyon sa "mababang antas ng kumpiyansa at mahabang siklo" na problema gamit ang teknolohiya ng blockchain. |

| Tulong ng System (LOS) | Higit sa 160 bilyon dolyar | Patimpuyan sa gilid: Gamit ang automated system (LOS) na mayroon nang 160 bilyong utang sa HELOC, mabilis na ma-boost ang DSCR product. |

| Pangunahing Dambana ng Kom | 75% Bahagi ng Merkado ng Pribadong Pautang ng RWA | Pamamahala sa presyo ng industriya: Sa pamamagitan ng malaking bahagi ng merkado, ang Figure ay nagtatag ng "real-time, atomic settlement" bilang benchmark ng industriya para sa DSCR segment. |

Ang mga manlubong ng DSCR loan ay pangunahing nagpapagawa ng pondo para sa mga inilalaoman property. Ang mga manlubong ay nagpapadala ng application sa pamamagitan ng portal ng Figure o ng kanilang mga kaalyado. Ang espesyal na bahagi ng DSCR loan ay kung saan, bukod sa karaniwang credit check, kailangan ng mga manlubong na magbigay ng patunay ng kita mula sa renta (kadalasan ay ang lease agreement) para makuha ang debt service coverage ratio.

Ang pangunahing konsepto ng DSCR loan ay "papalitan ng mga katotohanan (data) ang pagtitiwala". Katulad ng HELOC, ito ay nagawa ang "Pareto optimization" sa parehong panig ng asset at pondo sa pamamagitan ng pagpapalit ng hindi madaling ilipat na real estate na utang sa mga standardized at homogenous na token sa blockchain: ang mga manlend ay nakakuha ng pera, ang mga institusyon ay bumaba ng gastos sa friction, at ang karaniwang mga user ng DeFi na dati ay nasa labas ng sistema ng pananalapi ay naging mga benepisyaryo ng mga mahusay na RWA asset.

2.2 Capital Protection at Securitization

Upang mapalakas ang likwididad ng merkado at bilang "huling bumibili", ang Figure ay naghaharap ng strategic partnership sa mga nangungunang institusyonal na namumuhunan.

Ikaanim nga Kalye (Strategic Partner):

◦ Pagbibigay ng $200 milyon na equity capital sa joint venture entity na Fig SIX Mortgage LLC.

Fig SIX Mortgage LLC (Entity na Nagbibigay ng Pamanang Pautang):

Ang Fig SIX Mortgage LLC, ang komon nangungunang negosyo ng dalawang partido, ay inilalarawan bilang isang pangunahing "Guarantor Vehicle" sa loob ng Figure ecosystem at nakatanggap ng 200 milyon dolyar na pangako sa muling mapagkukunan na equity capital mula sa Sixth Street.

Sa antas ng operasyon ng negosyo, ang Fig SIX ay nagsilbing pangunahing "residing buyer" (magkakaibang mamimili) sa Figure Connect electronic exchange. Ang mekanismong ito ay nagtatagumpay sa mga partner na nagtatag ng mga asset tulad ng mga bangko, credit union, at independenteng mortgage lender na walang alalahaning magbahagi ng mga asset, at nagsisiguro na ang mga blockchain-native asset na kanilang ginawa ay makakakuha ng tiyak na pagpapatupad ng transaksyon at mas kompetitibong presyo sa merkado. Ang mekanismong "laging naroroon" na pagbibiyahe ay nangangahulugan na ang dating hiwalay at di-pantay na transaksyon ng pribadong kredito ay inililipat sa isang standardized na merkado na mayroong mahusay na kakayahang makahanap ng wastong presyo.

Sa istrukturang disenyo ng mga produktong sekuritize, mas malinaw ang function ng Fig SIX bilang isang risk hedge. Sa panagsimula ng transaksyon ng sekuritize, ang carrier na ito ay nangunguna sa pagpapanatili at pagmamay-ari ng "residual equity" o tinatawag ding "first loss portion" (mga bahagi ng unang pagkawala) sa loob ng asset portfolio. Ang ganitong arrangement ay nagpapagawa sa Fig SIX na maging "unang taga-absorb" ng credit risk, na una nang tumatanggap ng mga pagkawala kapag may default sa mga HELOC loan sa pinakababa, kaya nagsisiguro ito ng proteksyon sa mga benepisyaryo ng credit sa itaas.

2.3 DeFi Pagpapautang at Pagpapaloob ng Pondo

Nagawa ang pattern na ito ng pagpapadali ng paggalaw ng pera sa pamamagitan ng pagtanggal ng mga tradisyonal na intermedyo tulad ng mga lead broker at warehouse financing.

Nagmamay-ari ng aripan:

Ang mga institusyon kadalasang mga bangko o mga institusyon ng pautang na nagmamay-ari ng tokenized na mga asset ng credit na binuo ng LOS system tulad ng mga HELOC asset bundle o mga crypto asset ay inilalagay sa isang smart contract bilang collateral. Ang pattern na ito ay nagpapahintulot sa mga institusyon na gumamit ng kanilang RWA asset para kumita ng real-time liquidity, kung saan ang mga gastos sa pagnanakaw ay kadalasang mas mababa kaysa sa warehouse line na inaalok ng tradisyonal na bangko.

Ginagamit ng protocol ang oras-oras na Dutch auction upang matukoy ang interest rate ng pag-clear. Ang mga umuutang ay nagsasaad ng pinakamataas na interest rate na maaari nilang tanggapin, habang ang mga naglalagay ng pera ay nagbibid para sa kanilang target na kita, at sa wakas, ang lahat ng pondo ay kumikita ng isang magkakasintulang interest rate ng market clearing. Ang mekanismo na ito ay nagpapagawa ng agad at patas na paghahanap ng presyo, kaya ang merkado ay maaaring gumawa ng dynamic na adjustment sa isang malawak na interest rate range mula 1% hanggang 30%.

Tagapagbigay ng likwididad:

Nagawa ni Figure ang "granularization" ng private credit market na dati ay limitado sa pambansang mga institusyon.

Ang isang karaniwang user ng DeFi ay kaya magamit ang protocol na ito para makapartisipasyon sa pagnanakaw ng mga asset ng kredito sa buong mundo gamit ang $100, na hindi maiisip sa tradisyonal na sistema ng pananalapi.

Hanggang sa kalahati ng 2025, ang taunang kita na nakuha ng mga naglalagay ng pera sa pamamagitan ng protocol ay malapit na sa 9%, na sobrang mataas kumpara sa kita mula sa pagmamay-ari ng YLDS stablecoin o sa mga tradisyonal na pondo ng pera. Ang kakaibang kagandahan nito ay nag-udyok sa Figure na palawakin pa ang modelo sa Layer 1 ecosystem tulad ng Solana at Sui, at sa pamamagitan ng pagpapakilala ng PRIME, isang token ng pampinansyal na pautang, ang kita mula sa RWA ay mas nagawa nilang palakihin.

Democratized Prime Protocol:

Upang matiyak ang kaligtasan ng mga pautang, inilatag ng Democratized Prime isang matitibay na sistema ng pamamahala ng panganib na batay sa code.

- Pagmamay-ari ng Aset: Gamitin Teknolohiya ng DART Nagawa na ang perpektong pagpapagamot sa collateral, na nagpapagawa ng walang pag-aalinlangan na legal at teknikal na karapatan ng nagliliwanag sa mga asset ng RWA.

- Pamamaraan ng Settlement: Nagmamay-ari ang protocol ng real-time na pagmamasdan sa LTV. Kapag umabot ang LTV sa 90% na threshold, awtomatikong isasagawa ng smart contract ang on-chain liquidation process na isinasagawa tuwing linggo. BWIC Ang mga utang ay maaaring ilipat sa pamamagitan ng pag-aalay ng mga ito sa isang paligsay, at ang pera mula rito ay gagamitin una para bayaran ang utang. Bukod dito, kung ang likididad ng merkado ay hindi sapat para sa pagbabayad, ang rate ng interes ay awtomatikong tataas hanggang 30%, upang pilitin ang mga umuutang na mawala ang kanilang utang o magdala ng bagong puhunan.

2.4 Ang mga stablecoin na may interes at settlement ng mga pagsasaayos

Gamit ang kanyang komplimentaryong identidad sa SEC, inilipat ng Figure ang mga kita mula sa tradisyonal na merkado ng pera papunta sa sistema ng mga pagsasagawa ng transpormasyon.

Figure Certificate Company (FCC) (Taga-isyu):

Nagkaiba ito sa karamihan sa mga stablecoin na base sa offshore entities, ang pangunahing bentaha ng $YLDS ay ang transparency ng legal identity nito.

Ang papel ng FCC: Ang FCC ay isang investment company na narehistro ayon sa U.S. Investment Company Act ng 1940, na espesyalista sa pag-isyu ng sertipiko ng par value, at ang $YLDS ay ang digital na representasyon ng mga sertipikong ito.

Pangako ng mga Iilaw na Aset: 100% na binibigyan ng garantiya ng $YLDS ang mataas na kalidad at mababang panganib na portfolio ng ari-arian na pinapanatili ng FCC (karamihan ay mga obligasyon ng US at mga sekuritibong pinapanatili ng prime money market fund). Ang ganitong istraktura ay nagbibigay ng seguridad at regulatory traceability ng ari-arian, na nagpapahintulot dito na maging isang institusyonal na antas ng interest-bearing collateral.

Mga nagmamay-ari ng YLDS (karamihan ay mga institusyon):

Nagbibigay ang $YLDS ng "Pareto improvement" sa pagitan ng mga tradisyonal na merkado ng pananalapi at DeFi para sa mga may-ari nito.

- Mga modelo ng kita: Ang may-ari ay makakakuha ng katumbas ng Ang SOFR (Secured Overnight Financing Rate) babaganan ng 50 na puntos na basisa Ang mga benepisyo nito. Sa isang makro-ekonomiya na may mataas na interest rate, ginagawa itong $YLDS na isang mas mahusay na pumili ng asset kumpara sa tradisyonal, di-kumikita, stable coin.

- Paghahatid at Pagbabayad: Sumusuportahan ng $YLDS ang 24/7 na on-chain, p2p na pagpapadala ng pera, at bilang default na currency ng Figure Exchange, maaaring gawin ng mga user ang asset exchange sa loob ng ilang segundo. Halimbawa, maaari nang direkta gamitin ng mga user ang $YLDS para bumili ng Bitcoin, at awtomatikong isasagawa ng system ang underlying exchange rate hedge at settlement.

Figure Payments Corporation (Daungan ng Pondo):

Dahil sa mga limitasyon ng FCC sa regulasyon, hindi ito makapagmamay-ari ng mga karaniwang cryptocurrency tulad ng USDC o USDT, kaya inilunsad ng Figure ang Figure Payments Corporation (FPC) Nagsilbing pangunahing daungan ng pera.

- Mekanismo ng Pagsunod sa Order: Naragaw ang FPC ng mirror order process sa background noong ginagamit ng mga user ang $YLDS para bumili ng mga crypto asset sa exchange. Ang system ay nagpapadali ng transaksyon sa pagitan ng mga may-ari ng $YLDS at counterparty na mayroon USDC sa sariling liquidity pool ng FPC, kaya't nagawa nitong alisin ang hangganan sa pagitan ng compliant security token at pampublikong crypto market.

- Mga Sukat ng Ekolohiya: Nagawa na ang compliance framework ng malaking pagtaas noong 2025, at ang natitira nito ay tumalon mula sa humigit-kumulang $4 milyon noong ika-2 quarter ng 2025 papunta sa malapit sa $11 milyon. 100 milyon dolyarat inilapat na sa mga Layer 1 ecosystem tulad ng Solana at Sui.

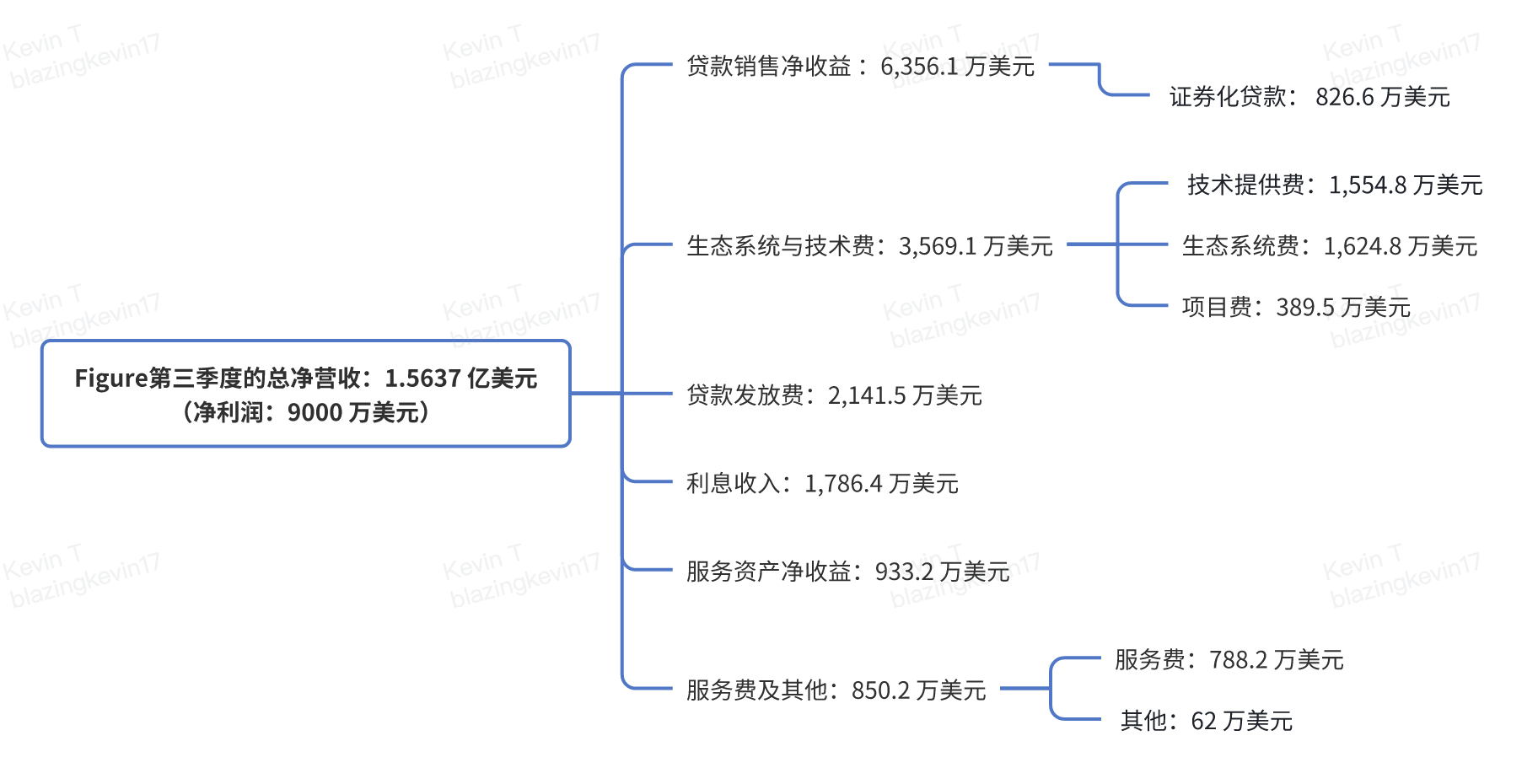

Panghiwalay ng kita ng Q3

Ang Figure ay naghahatid ng isang kakaibang kumita ng kita sa quarter na ito, na may kabuuang netong kita na $156.37 milyon, at ang netong kita ay tumaas hanggang $90 milyon, na may netong kita na 57%, na napakaraniwan sa mga tradisyonal na institusyong pampinansyal, na nagpapatunay ng kahusayan ng blockchain na arkitektura sa pagbabago ng tradisyonal na serbisyo ng pagpapaloob. Ang kahusayan ng kita ay nagmula sa kanilang mataas na pagkakaiba-iba at komplementaryo ng kita, na pangunahing binubuo ng pagbebenta ng mga loan, teknikal na bayad, pagpapaloob, at mga patuloy na serbisyo at interes.

Ang netong kita mula sa pagbebenta ng mga utang, ang pinakamalaking mapagkukunan ng kita, ay nagbigay ng $63.561 milyon, na nagpapakita ng malakas na likididad ng mga asset ng Figure sa pangalawang merkado. Ang buong pagbebenta ng mga utang ay nagkakahalaga ng $51.72 milyon, kung saan ang Figure ay nagawa nang mabilis na magre-refresh ng kanyang pondo sa pamamagitan ng pagpapasa ng lahat ng ari-arian, peligro, at cash flow ng HELOC (Home Equity Line of Credit) sa mga institusyonal na mamimili. Mas kailangang pansinin ang $8.266 milyon na kita mula sa sekuritizasyon ng mga utang, kung saan ang kumpanya ay nag-iimbak ng mga standardisadong utang sa mga Special Purpose Entity (SPE) at nagpapalabas ng mga bono mula sa AAA hanggang B- rating. Ang Figure ay nagawa nang tulungan ang mga produktong ito na makakuha ng AAA rating mula sa mga ahensya tulad ng S&P at Moody's, isang bagay na hindi madali, at ito ay ganap na nagmula sa kumpletong integridad ng data na ibinigay ng kanilang LOS system at sa traceability ng Provenance blockchain, na nagbibigay ng transparency sa underlying na asset na hindi maabot ng tradisyonal na pananalapi.

Nagawa ng teknolohiya at mga bayad mula sa ekosistema ang $35.69 milyon para sa quarter, na siyang nagsisilbing ugat ng Figure mula sa karaniwang mga kumpaniya ng pananalapi. Ang $15.548 milyon ay nanggaling sa mga bayad para sa teknolohiya, habang ang $16.248 milyon ay nanggaling sa mga bayad mula sa ekosistema, kung saan ito ay isang uri ng "pagsali sa merkado" o "pagpapagawa" na premium. Ang Figure ay gumagamit ng teknolohiya ng blockchain upang mapaliit ang tradisyonal na proseso ng settlement na kadalasang tumatagal ng ilang buwan hanggang ilang araw o kahit ilang segundo lamang, at ang kakayahan sa real-time settlement ay ang pangunahing ari-arian nito para makaakit ng mga kasapi ng ekosistema. Dahil sa standardisadong pagpapagawa at pagproseso ng dokumento, ang hindi standard na mga utang ay naging napakasikat at madaling ibebenta na mga digital asset, na nagmamarka na ang Figure ay matagumpay nang nagmula mula isang institusyong nagpapahiram ng pera patungo sa isang tagapagbigay ng kagamitan sa pananalapi.

Sa harap ng negosyo, ang mga bayarin sa pagpapagaw ng Figure ay umabot sa $21.415 milyon, kabilang ang mga direktang bayarin sa serbisyo ng loan, mga karagdagang gastos sa panahon ng pagpapagaw ng loan, at kita mula sa loan discount. Ang pagtaas ng kita ay nanggaling sa kanilang mataas na antas ng awtomasyon. Ang Figure ay ganap na inalis ang mapagmaliwanag na paraan ng tradisyonal na pananalapi, at ginamit ang awtomatikong pag-verify ng kita sa pamamagitan ng pagkonekta ng account ng manlend at ang awtomatikong valuation model (AVM) upang palitan ang mahabang on-site property appraisal. Kasama ang digital lien matching, awtomatikong产权 search, at online notarization, ang Figure ay napakalaki nang nabawasan ang gastos sa pagkuha ng customer at pinahusay ang karanasan ng user. Ang lahat ng data ng loan ay inimbak sa Provenance blockchain sa anyo ng hash value matapos tanggalin ang personal na impormasyon, na nagbibigay ng di-maaaring baguhin na credit property mula sa mismong pagsilang ng asset.

Bukod sa kikitain ng Figure sa pamamagitan ng "fast in, fast out" na paraan ng pagbebenta, ipinakita rin nito ang malalim na kakayahan sa pamamahala ng asset. Ang kikitain mula sa interes ay umabot sa 17.864 milyon dolyar, kung saan ang mga pinagmulan ay kabilang ang kita mula sa HELOC portfolio, mga personal na loan na may digital asset collateral, at ang mga kita mula sa 5% na risk share na inilalaan sa proseso ng asset securitization. Bukod dito, ipinakita rin ng Figure ang kanyang sensitibong pag-unawa sa crypto-native sa pamamahala ng cash flow, kung saan ginamit ang YLDS stablecoin interest at mga return mula sa cash equivalents upang mapabuti ang capital efficiency. Ang kombinasyon ng "light asset operation" at "strategic risk retention" ay nagbibigay-daan sa kumpanya na manatiling may likididad at magbahagi sa mga pangmatagalang benepisyo ng mga high-quality asset.

Ang pagganap ng mga ari-arian at gastos sa serbisyo ay nagpapakita ng "long tail effect" sa Figure business model. Ang netong kita mula sa mga ari-arian sa serbisyo sa ikaapat na quarter ay $9.332 milyon, na nagpapakita ng fair value ng mga karapatan sa serbisyo na inilalaan ng kumpanya pagkatapos ibenta ang mga loan. Bagaman ang bahaging ito ay mayroong ilang paggalaw dahil sa mga pagsusumisid ng mga modelo sa loob ng kumpanya, ang dala nitong cash flow ay totoo at matatag. Ang kabuuang kita mula sa mga bayad sa serbisyo at iba pang kita ay $8.502 milyon, kung saan $7.882 milyon ay nanggaling sa pamamahala ng mga loan portfolio para sa mga bangko, kumpaniya ng insurance, o mga trust na sekurisado, kabilang ang pagproseso ng buwanang pagaaralan, pangangalaga ng account, at mga report para sa mga investor. Ang weighted average service fee rate sa ikatlong quarter ay nanatiling humigit-kumulang 30 basis points (0.30%), na nagbibigay ng matatag na suporta sa regular na kita ng kumpanya.

Sa wakas, inilalarawan din ng Figure ang kanyang papel bilang isang aktibong kalahok sa larangan ng cryptocurrency sa kanyang mga pagsisikap sa pagsasagawa ng investment. Sa kategorya ng "iba pa" sa kanyang kita sa quarter na ito, nakapag-ambag ng $620,000, kung saan ang karamihan ay mula sa mga bahagi ng kita mula sa mga minor investments sa mga entity na hindi pa binibilang sa kanyang financial statements. Ang layunin ng Domestic Solana Fund ay isang partikular na paninindigan na dapat pansinin, kung saan ang fund ay nagmamay-ari ng mga token ng SOL na nakamit sa pamamagitan ng pag-aalay sa proseso ng pagbagsak ng FTX. Samantala, ang kanyang partnership na Fig SIX na itinatag kasama ang Sixth Street at ang kita mula sa konsultasyon ng Reflow, isang legal at investment advisory firm, ay nagbibigay sa Figure ng isang kompletong financial ecosystem na kumakabarka sa credit, investment banking, at legal advisory.

Kaya nga, ang iilang panaad ng Figure sa ikaapat na quarter ay hindi lamang nagpapakita ng malakas na financial data, kundi patunay din ito sa merkado na ang blockchain ay hindi lamang isang trend kundi isang produktibong tool na maaaring mabawasan ang gastos, maikling panahon ng settlement, at palakihin ang asset rating. Sa pamamagitan ng pag-imbak ng underlying loan hash, at pagsasagawa ng bulk change ng asset ownership sa Provenance blockchain, ang Figure ay nagsimulang magtayo ng isang buong digital standard mula sa asset origination, automated underwriting, real-time settlement, hanggang sa post-trade services. Ang ganitong modelo ay hindi lamang nagpapabuti ng kawilihan ng tradisyonal na financial system kundi nagbibigay din ng daan para sa mas malawak na RWA asset on-chain sa hinaharap.

Ang tungkol sa Movemaker

Ang Movemaker ay isang opisyal na komunidad na organisasyon na inauwasi ng Aptos Foundation at pinagsama ng Ankaa at BlockBooster, ang unang opisyal na organisasyon ng komunidad na nakatuon sa pagpapalakas at pagpapaunlad ng ekosistema ng Aptos sa Chinese-speaking na rehiyon. Bilang opisyal na kinatawan ng Aptos sa Chinese-speaking na rehiyon, ang Movemaker ay nagsisikap na magbigay ng isang mapagkukunan, bukas, at mapagpilian na ekosistema ng Aptos sa pamamagitan ng pag-uugnay sa mga developer, user, pondo, at maraming mga kasamahan sa ekosistema.

Pahayag ng Pagtanggi:

Ang artikulo/blog na ito ay para lamang sa impormasyon at representasyon ng mga opinyon ng may-akda at hindi kinikilala ang posisyon ng Movemaker. Ang artikulo ay hindi nagbibigay ng: (i) mga rekomendasyon o payo ukol sa pamumuhunan; (ii) alok o paanyaya upang bumili, magbenta o manatili sa mga digital asset; o (iii) payo sa pananalapi, akunting, legal o buwis. Ang pagmamay-ari ng mga digital asset, kabilang ang mga stablecoin at NFT, ay may malaking panganib, may malalaking paggalaw sa presyo, at maaaring maging walang halaga. Dapat mong isaalang-alang nang mabuti kung ang transaksyon o pagmamay-ari ng mga digital asset ay angkop para sa iyo batay sa iyong kalagayan sa pananalapi. Kung mayroon kang mga katanungan tungkol sa iyong partikular na sitwasyon, mangyaring kumunsulta sa iyong legal, buwis o investment consultant. Ang impormasyon na ibinigay sa artikulong ito (kabilang ang mga data at estadistika ng merkado, kung mayroon man) ay para lamang sa pangkalahatang impormasyon. Ang mga data at graph ay ginawa nang may angkop na pag-iingat, ngunit hindi kami responsable sa anumang mga error o kakulangan sa mga ito.