Noong Setyembre 2024, sinimulan ng Federal Reserve ang pagbaba ng interes. Noong panahong iyon, ang median ng dot plot ay nagbigay ng malinaw na linya: babaan sa 3.4% hanggang sa katapusan ng 2025, at 4 ulit pang pagbaba.

Natapos na ang 6 na quarter. Sinabi ng March SEP kahapon na ang linya ay ganap nang nabago.

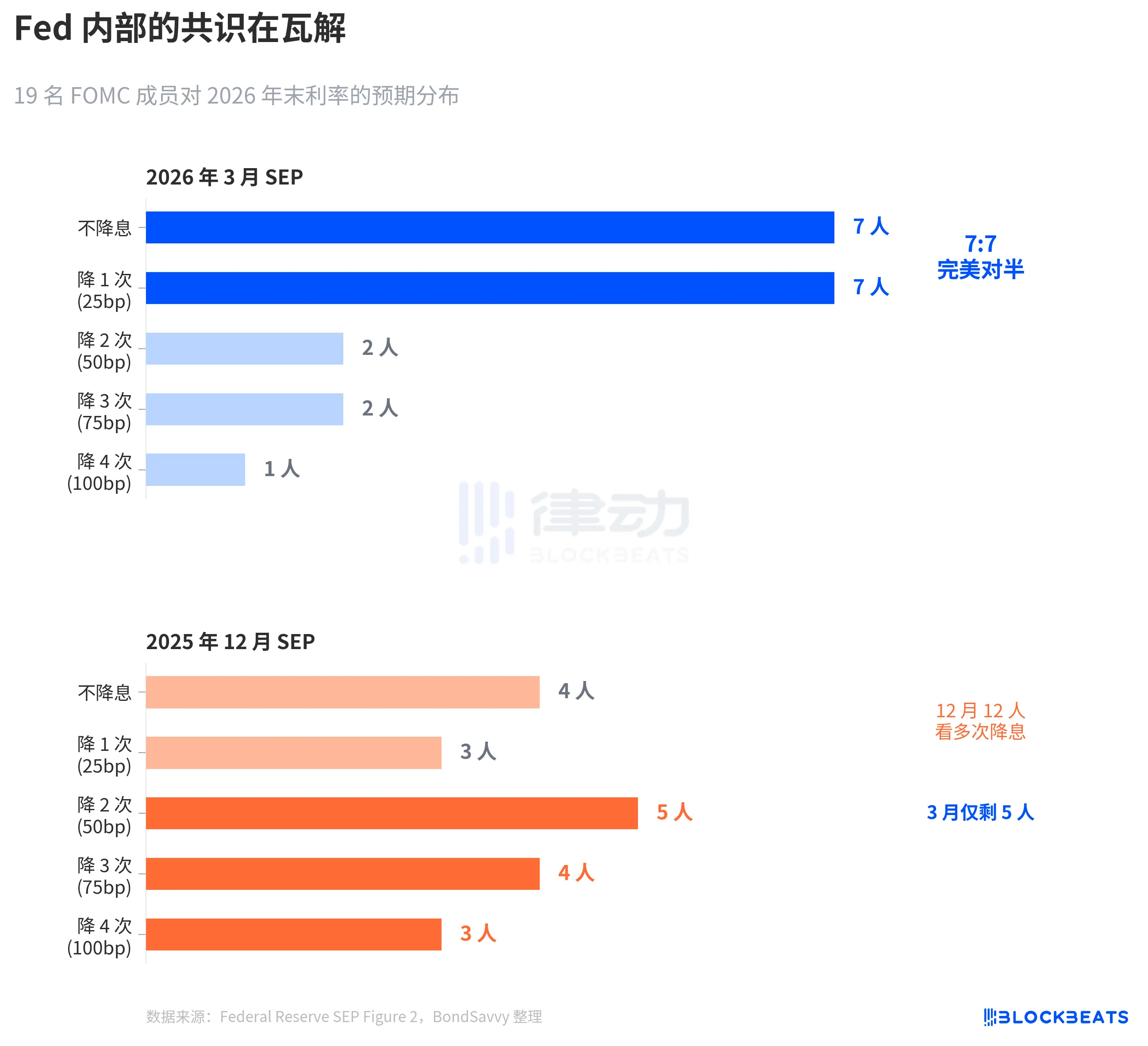

Ipinanatili ng Federal Reserve ang interes na 3.50%-3.75%, walang pagkabigla sa merkado. Ngunit ang nangyari sa loob ng dot plot ay higit na mahalaga kaysa sa desisyon sa interes. Sa 19 na miyembro, 7 ang naniniwala na hindi dapat bumaba ang interes sa taong ito, at 7 naman ang naniniwala na dapat bumaba ng isang beses. Perpektong hatiin. Hindi nagbago ang median, nawasak ang konseensyo.

Gagamitin natin ang mga sumusunod na tatlong larawan upang maunawaan nang maikli kung paano hinahabol ng Federal Reserve ang mga pag-asa nito batay sa katotohanan, sa anong antas ng pagkakaiba-iba sa loob nito, at bakit malamang na muling mababawasan ang kanilang pagbibilang sa inflasyon.

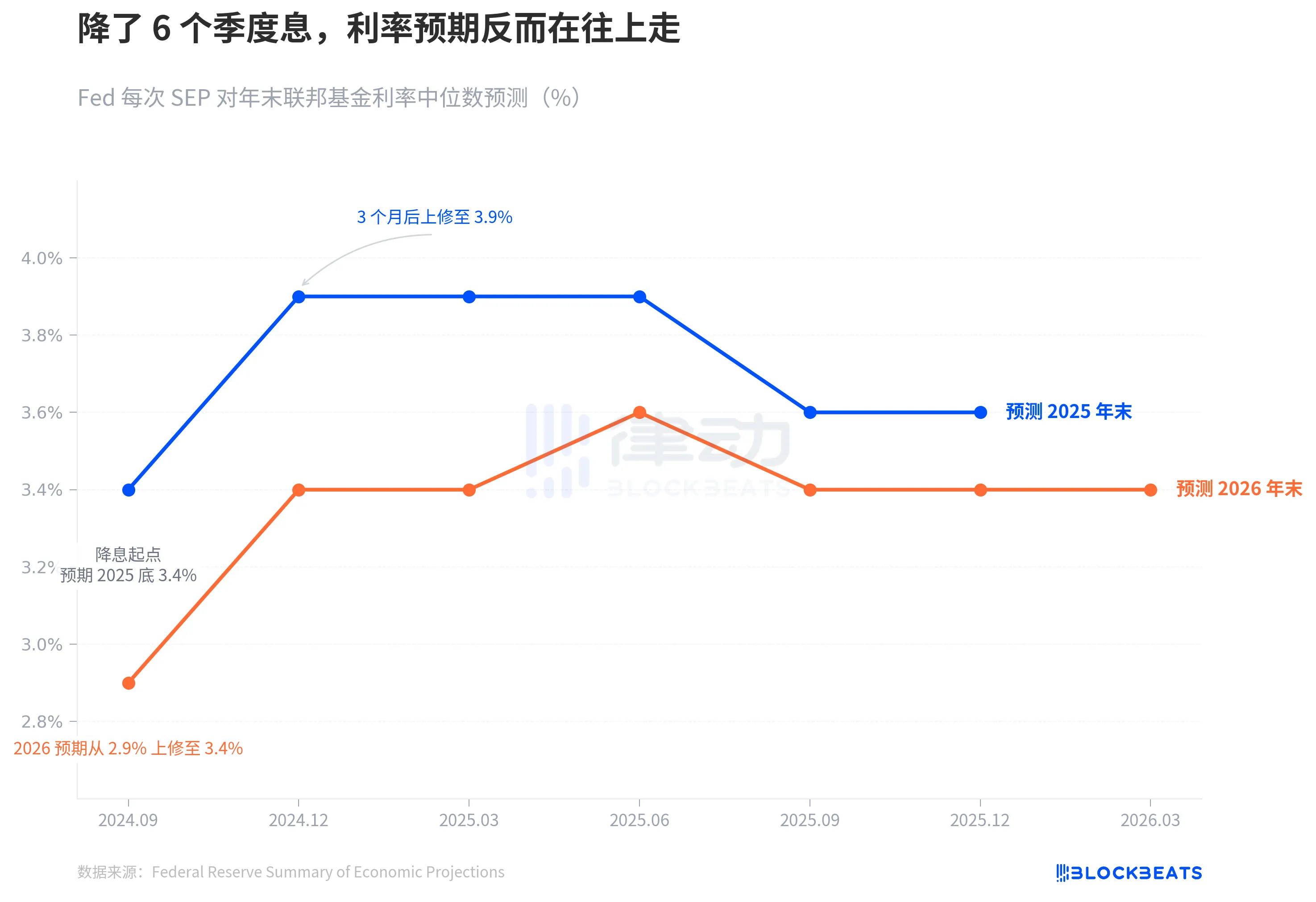

Pagbagsak ng mga inaasahang pagbaba ng interes

Batay sa opisyal na SEP data ng Federal Reserve, noong September 2024, ang median ng point chart ay nagbibilang ng 3.4% para sa interest rate sa dulo ng 2025, na nangangahulugan ng 4 na pagbaba mula sa kasalukuyang rate na 4.75%-5.00%.

Noong Marso, ang numero ay tumalon sa 3.9%. Natitira na lang ang 2 pagbaba sa interes. Pagkatapos ay naganap ang apat na pag-update ng SEP noong Marso, Hunyo, Setyembre, at Disyembre ng 2025, at hindi na bumalik ang prognostikasyon sa katapusan ng 2025 sa 3.4%. Ang tunay na rate sa katapusan ng 2025 ay nasa saklaw na 3.50%-3.75%, na 25 basis points ang mas mataas kaysa sa inaasahan sa pag-start ng pagbaba ng interes.

Ang pagtataya para sa 2026 ay sumunod sa parehong landas. Noong Setyembre 2024, inaasahan ng Federal Reserve na bumaba ang interes sa 2.9% hanggang wakas ng 2026. Sa huling SEP noong kahapon, ang numero ay nanatili sa 3.4%, 50 puntos base ang mas mataas kaysa sa orihinal na pagtataya.

Ang direksyon ng blue line at orange line ay nagsasabi ng parehong bagay: ang pagbaba ng interest rate ay talagang nagsimula, ngunit patuloy na umuunlad ang pagtataya ng Federal Reserve sa endpoint ng interest rate.

Mas malinaw ang pagkakalayo na ito kapag tingnan sa mas mahabang panahon. Noong Setyembre 2024, ang Federal Reserve ay bawasan lamang ang interes na mula sa peak na 5.25%-5.50% patungo sa 4.75%-5.00%. Sa panahong iyon, malakas ang tiwala ng merkado sa path ng pagbaba ng interes. Isinulong ng CME FedWatch ang impluwensyal na probabilidad na 4-5 beses na pagbaba noong 2025. Ngunit ang sariling paghuhula ng Federal Reserve ang unang nagbago—noong Disyembre, bawasan nito ng kalahati ang espasyo para sa pagbaba, at ang blue line ay tumalon mula sa 3.4% patungo sa 3.9%, isang pagtaas ng 50 basis points sa isang kuartal. Mula noon, anuman ang pagbabago sa mga datos ng ekonomiya, hindi na bumalik ang linya na iyon.

Sa ibang salita, nagsimula lang ang cycle ng pagbaba ng interes ng 3 buwan, ngunit ang dot plot ay nagsisimula nang magbigay ng paghinto sa landas ng pagbaba ng interes.

7:7, hindi makikita ng Federal Reserve ang direksyon

Ang median ay isang numero na nagtatago sa pagkakahati-hati sa likod ng mga numero.

Ayon sa Point Estimate Figure 2 ng Fed sa March SEP (na inayos ni BondSavvy), ang distribution ng boto ng 19 na kalahati para sa interest rate sa katapusan ng 2026 ay: 7 ang hindi nagbaba ng interest rate, 7 ang nagbaba ng isang beses, 2 ang nagbaba ng dalawang beses, 2 ang nagbaba ng tatlong beses, at 1 ang nagbaba ng apat na beses.

7:7, perpektong hati-hati. 14 ang naka-focus sa "pagpapanatili sa kasalukuyang kalagayan" at "pagbaba ng isang beses", lamang 5 ang umaasang bababa ang interest rate nang higit sa isang beses.

Kumpara sa SEP noong Disyembre 2025, ang pagbabago ay malakas. Noong Disyembre, may 12 ang nag-antay ng dalawang pagbaba o higit pa sa interes, ngunit noong Marso, bumaba na lang sa 5. Tinutukoy rin ni Powell ang paggalaw na ito sa press conference: “Ang apat hanggang lima ay nagbago mula sa pag-antay ng dalawang pagbaba patungo sa isang pagbaba.”

Sangat makakapag-iba ang ganitong symmetrical split sa kasaysayan ng FOMC. Ayon sa pag-aaral ng Federal Reserve ng San Francisco noong 2023 (Bundick & Smith), ang loob na pagkakaiba sa dot plot ay halos zero noong panahon ng pandemya noong 2020, at tumataas nang paulit-ulit kasabay ng interest rate hike cycle. Ngunit ang dating pagkakaiba ay pangunahing “debate sa sukat”—kung 25 o 50 basis points ang dapat i-add, samantalang ang direksyon ay pareho. Ang pagkakaiba noong Marso 2026 ay “debate sa direksyon”—kung dapat bang bawasan.

Ang median na 3.4% ay nanatili, ngunit sa ilalim ng 3.4% na ito ay may dalawang grupo na nagtatrabaho sa magkabilang direksyon.

Mas nakakatanda ang paraan kung paano nagkakasalik-salik ang distribusyon. Ang dot plot noong Disyembre ay malawak, may mga tao na nagsasabi ng malaking pagbaba ng interes hanggang sa pagpapanatili nito. Ngunit ang dot plot noong Marso ay naging mas maliit—14 puntos ay naka-press sa dalawang antas lamang—ngunit hindi ito pagkakaisa, kundi ang pagkakaisa ng dalawang magkakaibang grupo. Ang nakalalatid na kawalan ng katiyakan ay naging nakapipigil na pagkakaibigan. Mas masamang ito kaysa sa pagkakalat, dahil ang anumang hindi inaasahang data sa inflasyon ay maaaring magdulot ng pagsisilip ng isang grupo, at ang median ay maaaring magbago nang bigla.

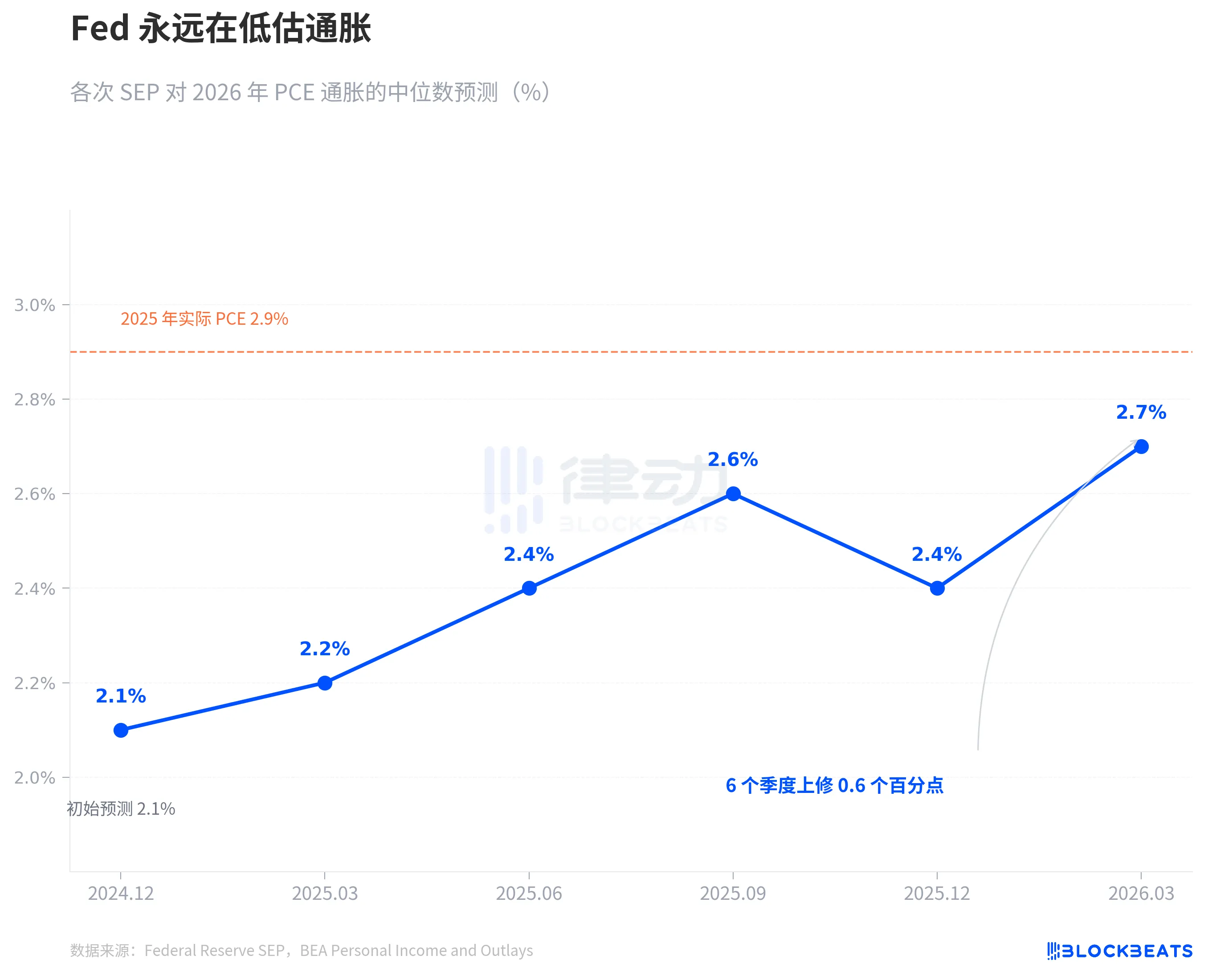

Ang Fed ay laging nagkakamali sa pagbabawas ng inflation

Ang ugat ng digmaan sa interes ay ang digmaan sa inflasyon.

Batay sa mga data ng SEP ng Federal Reserve, noong Disyembre 2024, unang ibinigay ng Federal Reserve ang pagtataya ng PCE inflation para sa 2026: 2.1%. Mula noon, bawat kuartal ay inaayos pataas. 2.2% noong Marso 2025, 2.4% noong Hunyo, 2.6% noong Setyembre. Noong Disyembre, bumaba nang pansamantala sa 2.4%, ngunit umakyat muli sa 2.7% noong Marso 2026. Sa loob ng 6 na kuartal, kabuuang inaayos pataas ng 0.6 porsyento.

Hindi ito ang unang pagkakataon na lumabas ang pattern na ito. Parehong landas ang tinapay ng PCE inflation noong 2025. Noong Disyembre 2024, inaasahan ng Federal Reserve na ang PCE noong 2025 ay 2.5%, at mula noon ay inaayos nang bawat kuartal patungo sa 2.7%, 3.0%, 3.0%, at 2.9%. Ayon sa data ng Bureau of Economic Analysis (BEA), ang actual na year-over-year PCE noong Disyembre 2025 ay 2.9%. Nagkaroon ng isang taon ang Federal Reserve na pagsusumikap na makasunod, at sa huling report ay nakamit lamang ang pagkakapareho.

Ngayon sinasabi ng Federal Reserve na ang PCE para sa 2026 ay 2.7%. Ang orange dashed line sa graph ay nagpapakita ng actual na halaga para sa 2025 na 2.9%. Ayon sa kanilang sariling kasaysayan, ang 2.7% ay malamang ay isang simula, hindi isang katapusan. Hindi ito konspirasyon, kundi isang pattern. Ang real-time na pagtataya ng Federal Reserve sa inflation sa nakaraang dalawang taon ay mayroon lamang isang direksyon—nagpapatuloy sa pagtaas.

Ang dapat tandaan ay ang core PCE. Ipinataas ng March SEP ang pagsasaklaw ng core PCE para sa 2026 mula sa 2.5% noong Disyembre patungo sa 2.7%, isang pagtaas ng 0.2 porsyento puntos sa isang kuartal, na pinakamalaking pagbabago sa lahat ng mga indikador. Inalis ng core PCE ang pagkakalat ng pagkain at enerhiya, at ito ay itinuturing ng Federal Reserve bilang mas maaasahang tuntunin ng inflation. Kapag inaayos pataas ang pagsasaklaw nito, ibig sabihin ay hindi ito isyu ng pagbabago ng presyo ng langis, kundi ang pagiging matatag ng base inflation ay higit pa sa inaasahan.

Sa parehong 3-month SEP, ang pagtataya ng GDP ay tumaas mula sa 2.3% noong Disyembre patungo sa 2.4%, habang nanatili sa 4.4% ang rate ng kawalan ng trabaho. Kaunting pagpapabuti ng ekonomiya, mas matibay ang inflation, ngunit hindi nagbago ang landas ng interes.

May tensyon sa pagitan ng tatlong pagtataya. Kung mas matatag ang inflation kaysa sa inaasahan, bakit mananatiling pareho ang path ng interest rates? Ang 7-7 na pagkakahati ang nagbibigay ng sagot—hindi dahil iniisip ng Federal Reserve na hindi kailangang magbago ang interest rates, kundi dahil sa pagkakahati mismo ng Federal Reserve sa kanilang pagtataya sa path ng inflation.

Ayon sa mga datos ng CME FedWatch, ang pagpapresyo ng merkado para sa buong taon ng 2026 ay: 32.5% na posibilidad ng pagbaba ng interes na 50 puntos base sa 2 beses, 25.9% na posibilidad ng pagbaba ng 75 puntos base sa 3 beses, at 21.1% na posibilidad ng isang pagbaba lamang. Ang weighted expectation ng merkado ay humigit-kumulang sa 50 puntos base, na mas鸽 sa median ng Federal Reserve na 25 puntos base. Ngunit ang pagkakaiba sa pagitan ng pinakamalaking posibilidad at median ng Federal Reserve ay tumpak na nagpapakita ng 7:7 na pagkakaiba sa loob ng Federal Reserve.

Walang nakakaalam ng sagot. Kabilang ang Federal Reserve mismo.

Klik para malaman ang mga posisyon na hinahanap ng BlockBeats

Maligayang pagdating sa opisyal na komunidad ng BlockBeats:

Telegram subscription group: https://t.me/theblockbeats

Telegram group: https://t.me/BlockBeats_App

Twitter official account: https://twitter.com/BlockBeatsAsia