Isinalin ni: AididiaoJP, Foresight News

Isinulat ni: Glassnode

Sa gitna ng kasalukuyang pag-urong ng merkado at mga presyur sa macroeconomic, nakipagtulungan kami sa Fasanara Digital upang maglabas ng ulat na sinusuri ang pag-unlad ng pangunahing imprastruktura ng ecosystem, kabilang ang spot liquidity, mga daloy ng ETF, stablecoins, tokenized assets, at decentralized perpetual contracts, sa ikaapat na quarter.

Ang mga digital assets ay nasa isa sa mga pinaka-makabuluhang yugto ng cycle na ito. Pinangungunahan ng malalim na spot liquidity, makasaysayang pagpasok ng kapital, at pangangailangan para sa regulated ETFs, lumampas na ang Bitcoin sa tatlong-taong yugto ng pagpapalawak nito. Nagbabago ang pokus ng merkado: nagiging mas konsentrado ang mga daloy ng pondo, nagiging mas mature ang mga trading venues, at nagpapakita ng mas malaking katatagan ang imprastruktura ng derivatives sa kabila ng mga shocks.

Batay sa mga insight ng data ng Glassnode at pananaw sa trading ng Fasanara, binabalangkas ng ulat na ito ang ebolusyon ng istruktura ng merkado sa 2025. Nakatuon kami sa pagsusuri sa muling pagbuo ng liquidity sa spot, ETF, at futures markets, mga pagbabago sa sukat ng leverage cycle, at kung paano binabago ng stablecoins, tokenization, at off-chain settlement ang daloy ng kapital. Ang mga trend na ito ay sama-samang naglalarawan ng arkitektura ng merkado na lubos na naiiba mula sa mga nakaraang cycle at patuloy na nagbabago. Narito ang buod ng mga pangunahing puntos:

Mga Pangunahing Puntos:

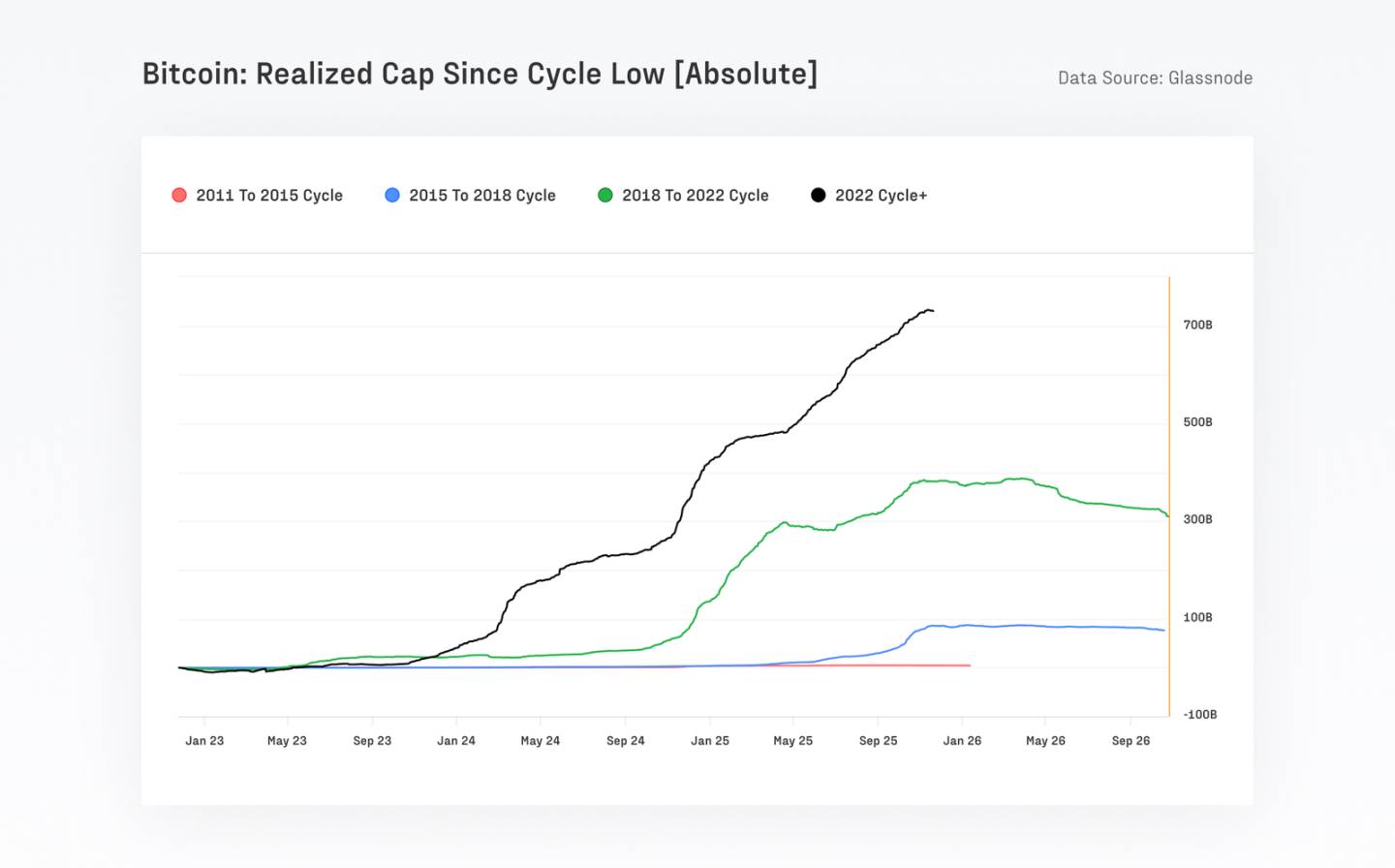

Ang Bitcoin ay nakakuha ng mahigit $732 bilyon sa mga bagong pondo, na lumampas sa kabuuan ng lahat ng naunang cycle na pinagsama, itinaas ang realized market capitalization nito sa humigit-kumulang $1.1 trilyon, habang tumaas ang presyo nito ng mahigit 690%.

Ang pangmatagalang volatility ng Bitcoin ay halos nabawasan sa kalahati, bumaba mula 84% sa 43%, na nagpapakita ng patuloy na pagtaas sa lalim ng merkado at partisipasyon ng institusyon.

Sa nakalipas na 90 araw, ang kabuuang settlement value ng Bitcoin ay humigit-kumulang $6.9 trilyon, na kapantay o mas mataas pa kaysa sa quarterly transaction volume ng mga tradisyunal na payment networks tulad ng Visa at Mastercard. Habang ang on-chain activity ay bahagyang nagbago dahil sa paglilipat ng trading activity patungo sa ETFs at brokers, nangingibabaw pa rin ang Bitcoin at stablecoins sa on-chain settlements.

Ang ETF daily trading volume ay lumago mula sa base na mas mababa sa $1 bilyon patungo sa mahigit $5 bilyon, na umabot sa higit $9 bilyon kada araw (halimbawa, matapos ang deleveraging event noong Oktubre 10).

Ang tokenized real-world assets (RWA) market ay lumago mula $7 bilyon patungo sa $24 bilyon sa loob ng isang taon. Ang mababang korelasyon nito sa tradisyunal na crypto assets ay nag-aambag sa pinahusay na stability at capital efficiency sa DeFi.

Ang decentralized perpetual contract market ay nakaranas ng eksplosibong paglago at patuloy na nagpapakita ng momentum: ang market share ng DEX perpetual contracts ay tumaas mula humigit-kumulang 10% patungo sa 16-20%, na mayroong buwanang trading volume na lumalampas sa $1 trilyon.

Ang venture capital activity ay nananatiling malapit na naka-link sa altcoin cycle, karamihan ay nakatuon sa mature at high-profile na mga lugar tulad ng exchanges, core infrastructure, at scaling solutions.

Ang cycle na ito ay pinangungunahan ng Bitcoin, na pinapatakbo ng spot trading at sinusuportahan ng institutional funds.

Ang market share ng Bitcoin ay papalapit na sa 60%, na nagpapahiwatig ng pagbabalik ng pondo sa mga highly liquid mainstream assets, habang ang altcoins ay nagkakaroon ng kaukulang correction. Simula noong Nobyembre 2022, ang bahagi ng Bitcoin ay tumaas mula 38.7% patungo sa 58.3%, habang ang bahagi ng Ethereum ay bumagsak sa 12.1%, na ipinagpapatuloy ang trend nito ng underperformance laban sa Bitcoin simula noong pagsasama nito noong 2022. Ang Bitcoin ay nakahikayat ng $732 bilyon sa mga bagong pondo mula sa cyclic low nito hanggang sa trough, na lumampas sa kabuuang lahat ng naunang cycles na pinagsama. Ang Ethereum at iba pang altcoins ay nagpakita rin ng malakas na performance, na mayroong higit sa 350% na pagtaas sa kanilang peak, ngunit hindi nila naungusan ang Bitcoin tulad ng nagawa nila sa mga naunang cycles.

Lumalim ang liquidity at bumaba ang pangmatagalang volatility, ngunit nanatili ang mga leverage effects.

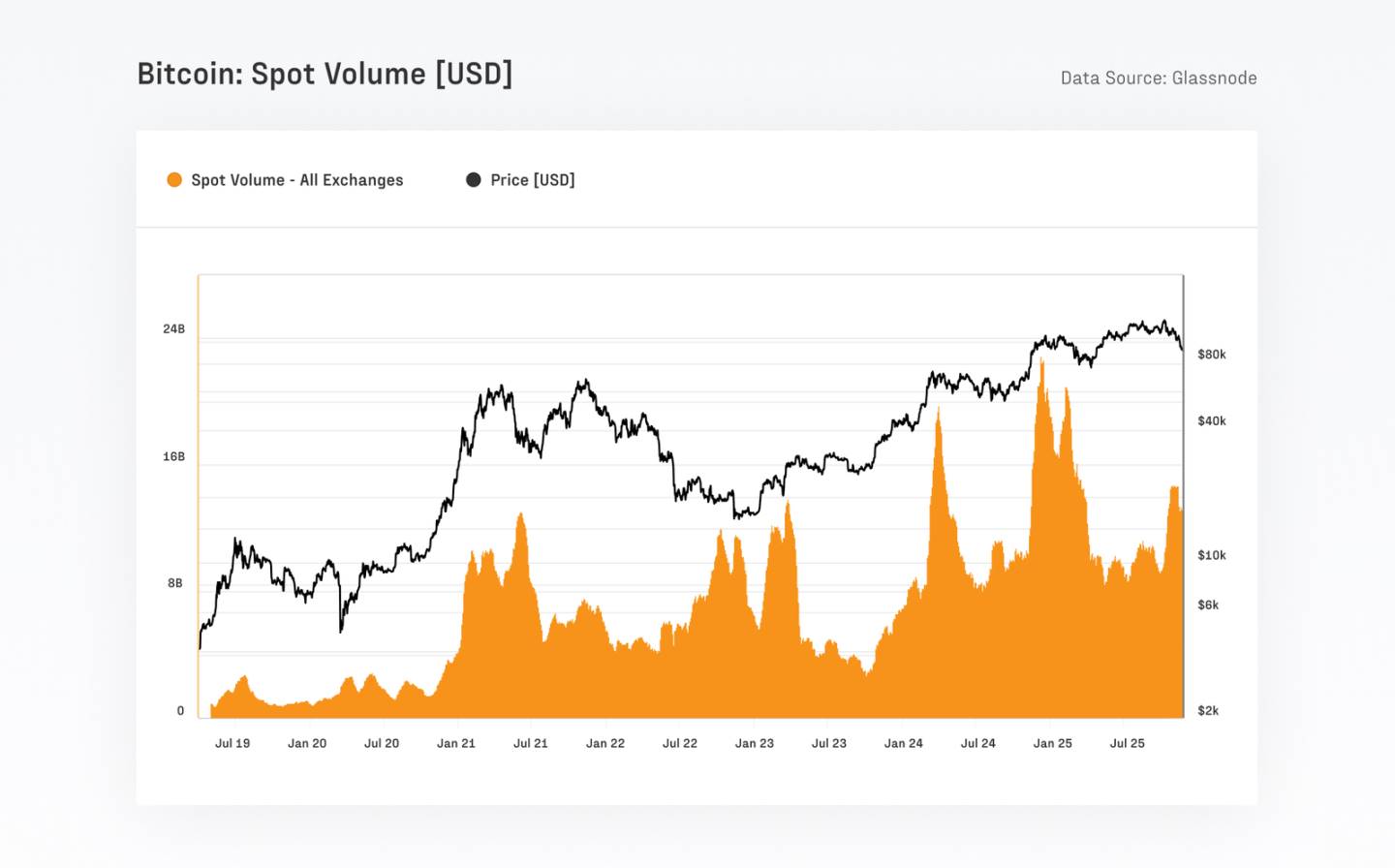

Ang estruktura ng merkado ng Bitcoin ay lubos na lumakas, kung saan ang pang-araw-araw na dami ng spot trading ay tumaas mula $4-13 bilyon sa nakaraang siklo patungo sa kasalukuyang $8-22 bilyon. Ang pangmatagalang pagbagu-bago ay patuloy na bumaba, na may 1-taong naitalang volatility na bumaba mula 84.4% patungong 43.0%. Samantala, ang bukas na interes sa futures ay umabot sa pinakamataas na tala na $67.9 bilyon, kung saan ang CME ay may humigit-kumulang 30%, na nagpapakita ng makabuluhang partisipasyon ng institusyon.

Ang aktibidad sa on-chain ay lumilipat patungo sa off-chain, ngunit ang Bitcoin at mga stablecoin ay nananatiling pangunahing batayan ng on-chain settlement.

Kasunod ng pag-apruba ng mga US spot ETFs, ang bilang ng mga pang-araw-araw na aktibong Bitcoin entities on-chain ay bumaba mula humigit-kumulang 240,000 hanggang 170,000. Pangunahing ipinapakita nito ang paglipat ng aktibidad patungo sa mga broker at mga ETF platform, sa halip na pagbaba ng paggamit ng network. Sa kabila ng migrasyong ito, ang Bitcoin ay nakapag-clear pa rin ng humigit-kumulang $6.9 trilyon sa halaga sa nakaraang 90 araw, na maihahambing sa quarterly processing volume ng mga pangunahing payment network tulad ng Visa at Mastercard. Matapos ang pagsasaayos para sa mga Glassnode entities, ang aktwal na economic settlement volume ay umabot pa rin sa humigit-kumulang $0.87 trilyon kada quarter, na katumbas ng $7.8 bilyon kada araw.

Samantala, ang mga stablecoin ay patuloy na nagbibigay ng suporta sa liquidity para sa buong ecosystem ng digital assets. Ang kabuuang supply ng nangungunang limang stablecoins ay umabot sa pinakamataas na tala na $263 bilyon. Ang pinagsamang USDT at USDC ay may pang-araw-araw na average na dami ng transaksyon na humigit-kumulang $225 bilyon, kung saan ang USDC ay nagpapakita ng mas mataas na bilis ng sirkulasyon, na sumasalamin sa mas malaking paggamit nito para sa mga aktibidad na nauugnay sa institusyon at DeFi.

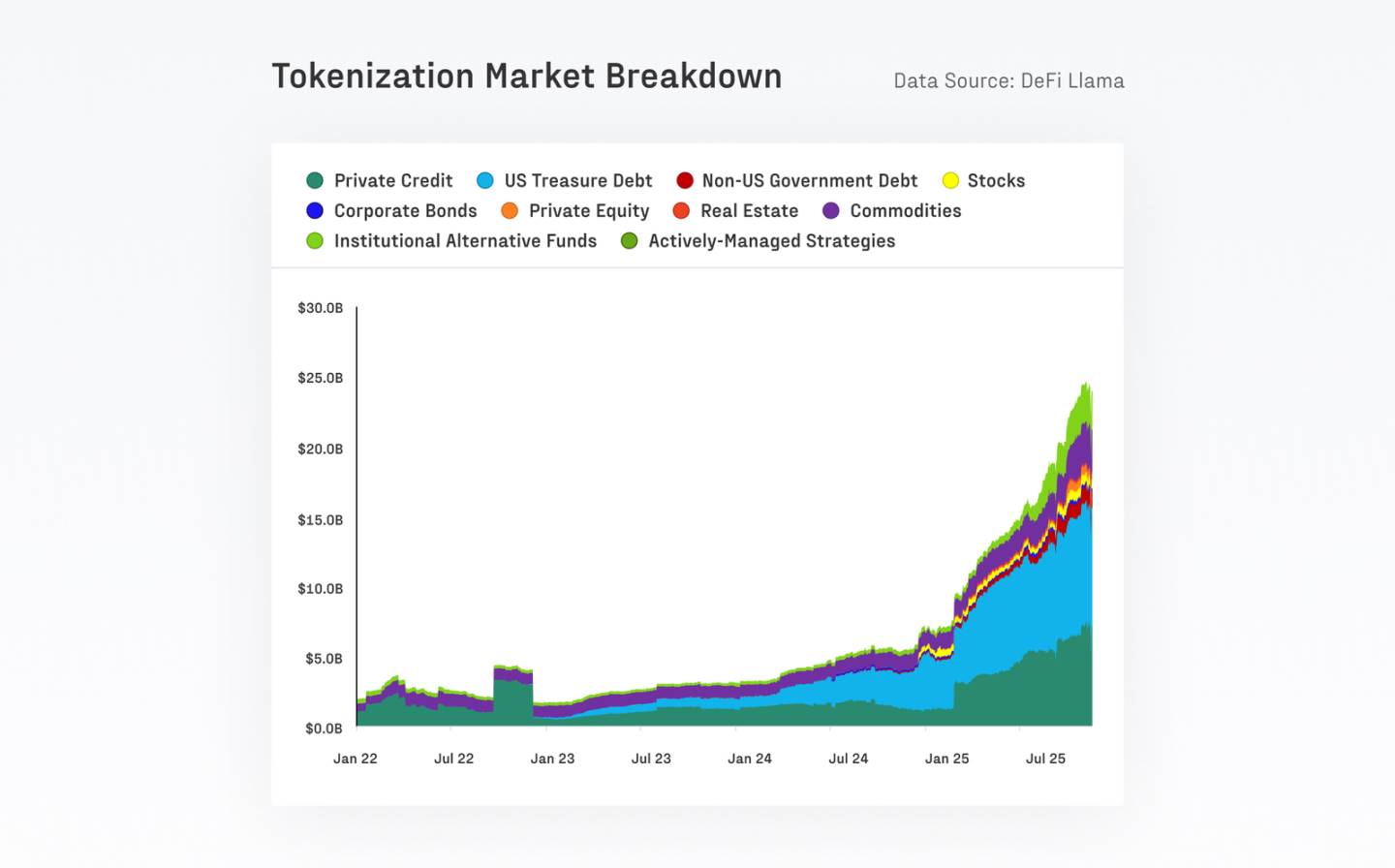

Ang mga tokenized na asset ay nagpapalawak ng imprastraktura ng pananalapi sa merkado.

Sa nakaraang taon, ang laki ng mga tokenized na real-world assets (RWAs) ay lumago mula $7 bilyon patungong $24 bilyon. Nanatiling pangunahing settlement layer ang Ethereum para sa mga asset na ito, na kasalukuyang humahawak ng humigit-kumulang $11.5 bilyon. Ang BUIDL ng BlackRock, ang pinakamalaking solong produkto, ay lumago sa $2.3 bilyon, na higit pa sa apat na beses na paglago ngayong taon.

Sa patuloy na daloy ng pondo, ang mga tokenized na pondo ay naging isa sa pinakamabilis na lumalaking klase ng asset, na nagbubukas ng mga bagong channel ng distribusyon para sa mga asset management firms. Ipinapakita nito ang pagpapalawak ng saklaw ng tokenization ng asset at ang tumataas na pagtanggap ng institusyon sa tokenization bilang isang channel ng distribusyon at liquidity.