Managsadula: Jae, PANews

Sa 2026, ang Ethereum ay nagsimula ng isang magandang biyahe. Ang isa sa mga aspeto ay nagpapakita ng isang mapagpalayang larawan kung saan ang mga sukat tulad ng sukat ng stake, TVL, at bahagi ng stablecoin ay patuloy na nagsisikat ng mga bagong tukoy; ang isa pang aspeto ay ang malubhang "pagkakaiba" sa pagitan ng presyo ng token at ng pangunahing aspeto ng ekonomiya.

Sa ngayon, maaaring nasa "tulay na bato" ang Ethereum. Ang nasa itaas ay ang orihinal na DVT, Fusaka upgrade at iba pang teknolohikal na benepisyo at malalim na asset na naka-imbak, habang nasa ibaba naman ay ang mga takot sa sentralisasyon, pagkabigla ng halaga at maliit na pagmamay-ari ng merkado.

Ang mga problema ng sentralisadong panganib ay hindi maiiwasan kahit gaano kabilis ang pagsusumikap, at nagsisikap si Vitalik na labanan ito gamit ang DVT.

Nagawa ng Ethereum staking ecosystem ngayon isang kumpletong at mahusay na report card.

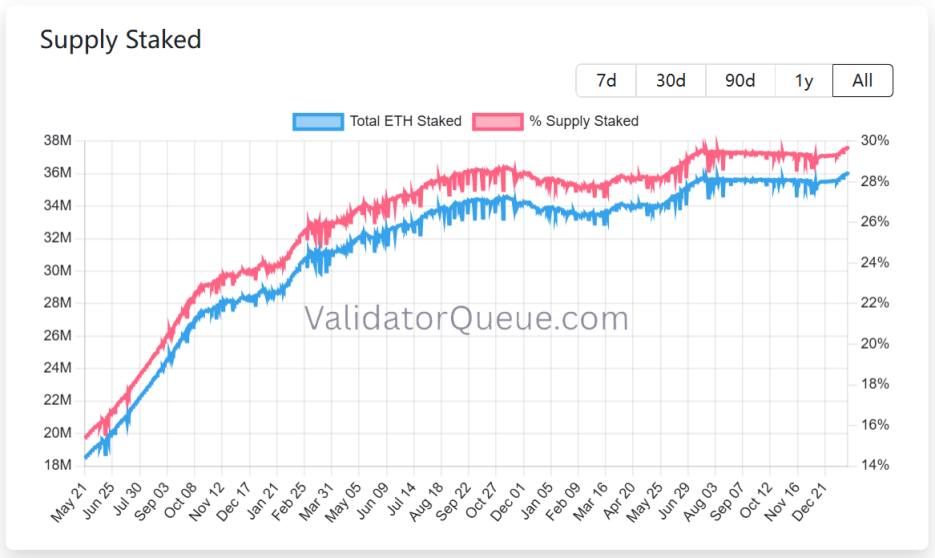

Ayon sa data mula sa ValidatorQueue, noong Enero 22, 2026, ang halaga ng Ethereum na naka-stake ay umabot na sa record na $120 bilyon, na may higit sa 36 milyon na ETH na naka-stake, kumakatawan sa humigit-kumulang 30% ng suplay ngayon.

Gayon man, mayroon itong peligro ng centralisasyon sa likod ng kaganap na kaginhawaan. Ang 5 pinakamalaking provider ng on-chain staking ay mayroon 18 milyon na token, na kumakatawan sa 48% ng merkado.Ang ganitong mataas na konsentrasyon ay hindi lamang labag sa orihinal na layunin ng de-sentralisasyon, kundi nagpapahintulot din ng panganib ng single point of failure at pagbansay, na nanganganib sa seguridad ng network at ang maayos at malusog na pag-unlad ng ekosistema.

No Enero 21, inihayag ni Vitalik ang "Naitatag na DVT (Distributed Validator Technology) Staking" sa Ethereum Research Forum, na naglalayon na mapunta ang mga isyu ng single point of failure at sentralisadong staking, at mapabuti ang seguridad at de-sentralisasyon ng Ethereum.

Unauna, sinabi ni Vitalik na ang Ethereum ay dating nagmula sa pagiging masyadong sentralisado dahil sa pagpupursige ng paglago ng mga user sa pagpapatakbo ng mga node at pagbuo ng mga bloke. Ang orihinal na DVT ay tututok sa pagtanggal ng dependency sa isang solong pisikal na node o isang solong provider ng cloud service tulad ng AWS.

Pangalawa, ang mataas na market share ng mga provider ng liquidity staking gaya ng Lido ay palaging isang pangunahing alalahanin ng komunidad. Ang orihinal na DVT ay nagsisikap na paunlarin pa ang threshold ng pag-stake upang makapag-verify ang mga maliit at katamtamang validator at kaya mapababa ang coefficient na Nakamoto ng Ethereum.

Sa huli, inilahad ni Vitalik na higit na pansinin ang paglaban sa pagbansag at panganib ng quantum. Ang orihinal na DVT ay nagpapahintulot sa mga validator na mag-imbak ng mga node sa iba't ibang lokasyon at client, na siyang magpapalakas ng network laban sa mga panganib na may kaugnayan sa heopolitika o mga bintana ng seguridad ng isang tiyak na client.

Kaugnay na Mga Basa:Ethereum sa gitna ng krus: lumalapit ang panganib mula sa quantum at pindadoble ng capital mula sa Wall Street

Ang orihinal na DVT solusyon ay nagmula sa apat na teknikal na suporta:

- Maraming Pribadong Key Cluster Management: Pinapayagan ang isang validator identity na magrehistro ng hanggang 16 independiyenteng pribadong mga key.

- Mekanismo ng Threshold Signature: Ang isang block proposal o patunay ay itinuturing na legal kung ang higit sa 2/3 ng mga nauugnay na node (halimbawa, 11 sa 16) ay mag-sign nang sabay-sabay.

- Pangunahing Pag-Integrate: Hindi tulad ng mga solusyon sa DVT ng third-party tulad ng SSV o Obol, ang naitatag na DVT ay direktang gumagana sa layer ng consensus, kaya't hindi nangangailangan ng kumplikadong panlabas na layer ng koordinasyon at nababawasan ang antas ng operasyon.

- Mababang pagkawala ng kahusayan: Ang disenyo na ito ay nagdaragdag lamang ng isang round ng antala kapag bumubuo ng isang bloke, walang epekto sa bilis ng pagpapatunay, at kompatibol sa anumang mga paraan ng pagpapalagay.

Kung ang orihinal na DVT solusyon ay inilapat, ito ay magdudulot ng malalim na epekto sa ekonomiya ng validator, na babawasan ang panganib ng single point of failure at palalakihin ang redundancy at tolerance sa pagkakamali ng mga validator.

Para sa mga indibidwal na validator, maaari silang magtrabaho nang magkakasama o mag-rent ng mura at maraming server para makamit ang "hindi nagpapahinga" na operasyon sa mas mababang gastos, na siyang nagpapababa ng presyon ng pagkakahuli ng pera.

Para sa mga institusyonal na validator, hindi na nila kailangan bumuo ng mahal at komplikadong customized na fault-tolerant system. Ang naitatag na DVT ay magbibigay ng isang standardized na solusyon para sa paglaban sa pagkabigla, kaya nababawasan ang gastos sa operasyon.

Ang orihinal na DVT na solusyon ay maaaring muling ilarawan ang Ethereum liquidity staking market landscape para sa buong质押赛道.Ang mga maliit na kumpanya at mga independenteng validator ay makakakuha ng mas patas na kompetisyon, habang ang mga malalaking kumpanya ay maaaring mawalan ng kanilang bentahe.

Ang kabila sa kahaliling DVT na proporsyon ay pa rin nasa yugto ng konsepto at kailangan pa ng pahintulot ng komunidad ng Ethereum upang isagawa, ito ay nagpapakita ng malinaw na direksyon ng Ethereum sa hinaharap, kung saan hindi na ito maghihiya ng seguridad para sa maikling termino ng kahusayan at paggamit, kundi sa halip, gagamitin ng Ethereum ang mga natatanging teknolohiya upang makuha ang nawawalang teritoryo nito sa autonomiya at trustlessness, na siyang paningin ni Vitalik this year.

Nagawa na ng TVL ang $30 bilyon at nananatiling matatag ang mga pondo

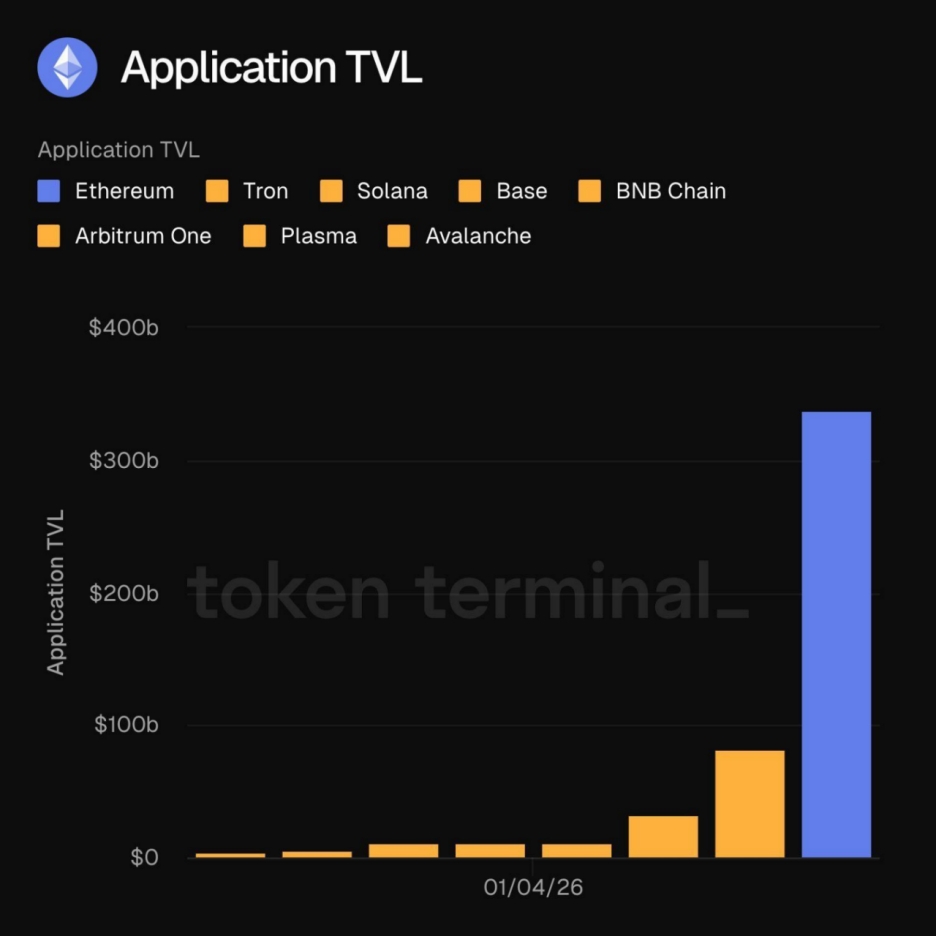

Noong una ng 2026, ang Ethereum ay naging saksi sa isang pangkasaysayanang sandali, na nasa TVL ng mga aplikasyon sa blockchain ay lumampas sa 300 bilyon dolyar.Ang layunin na ito ay hindi lamang isang pagtaas ng mga numero, kundi ito rin ay isang palatandaan na ang estraktura ng Ethereum ecosystem ay naging mas maramihan.

Hindi na lamang ang mga pera na naka-deposito sa Ethereum ecosystem ay isang speculative bubble. Ayon kay Leon Waidmann, ang pangulo ng Onchain research, ang mga pondo ay aktibo sa mga application tulad ng DeFi, stablecoins, RWA at staking, na kumakatawan sa tunay na ekonomiya. Ang Ethereum ay nangunguna sa iba pang network sa mga aspeto tulad ng likididad, composability, predictability, at bilang ng user at capital reserves, kaya ang network effect ay nagsisimulang lumitaw.

Hindi na lamang ang mga pera na naka-deposito sa Ethereum ecosystem ay isang speculative bubble. Ayon kay Leon Waidmann, ang pangulo ng Onchain research, ang mga pondo ay aktibo sa mga application tulad ng DeFi, stablecoins, RWA at staking, na kumakatawan sa tunay na ekonomiya. Ang Ethereum ay nangunguna sa iba pang network sa mga aspeto tulad ng likididad, composability, predictability, at bilang ng user at capital reserves, kaya ang network effect ay nagsisimulang lumitaw.

Nangunguna na ang Ethereum bilang isang pandaigdigang protocol para sa global settlement ng sovereign-level na mga asset kaysa isang simpleng application platform nang lumampas na ng TVL ang 30 bilyon dolyar. Ang antas na ito ay nangangahulugan na anumang kompetitor na nagsisikap humarang sa posisyon ng Ethereum ay kailangang hindi lamang ikumpara ang kanilang kahusayan kundi pati na rin ang lalim ng likididad na sapat upang ikumpara sa Ethereum.

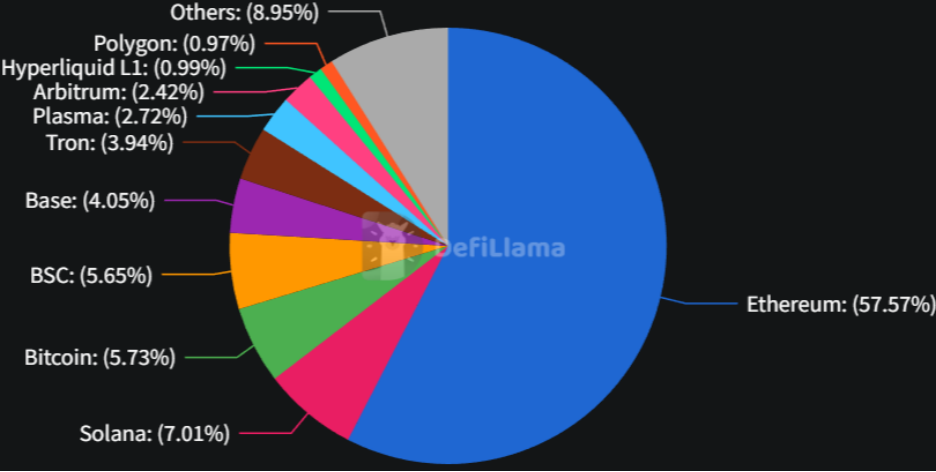

Kung ang TVL ay ang "kalamnan" ng Ethereum, ang mga stablecoin ay ang "dugo" nito. Hanggang Enero 22, ang Ethereum network ay may 58% na market share sa larangan ng mga stablecoin.Ang Ethereum, bilang unang basehan ng mga stablecoin, ay nagsimulang magtayo ng malalim na liquidity moat para sa kanyang ekosistema sa gitna ng patuloy na pagtaas ng global na demand para sa on-chain na US dollars.

Ayon sa isang ulat mula sa Electrical Capital, ang mga stablecoin sa Ethereum ay hindi lamang mga instrumento ng pagbabayad kundi sila rin ang mga pambihira na nagpapalakas ng higit sa $19 bilyon na mga loan sa DeFi.

Ang pagdating ng mga regulatory framework tulad ng "The Stablecoin Bill" ay naging isang malakas na pagsusumikap, at ang pag-adopt ng stablecoins ng mga nangungunang pambayad na kumpaniya at tradisyonal na pananalapi ay papasok sa isang panahon ng pagbuhos.

Patuloy na lumalaki ang bahagi ng USDC sa Ethereum, at ang kanyang posisyon bilang isang "pwesto ng kumpormasyon" ay mas naipapatibay; samantala, ang mga protocol ng stablecoin na may kita tulad ng Ethena ay naghihiwalay ng kita mula sa pagmamay-ari ng ETH sa ibaba ng balik ng stablecoin, at ang malawakang paggamit nito ay nagpapalakas ng malalim na ugnayan sa pagitan ng ETH at stablecoin ecosystem.

Anggunman manigawigawas na ang mga pambansang blockchain na kasama na ang Solana, Polygon, at Tron sa mga transaksyon na may maliit na halaga at madalas na pagpapadala ng pera, ang napanatiling kapangyarihan ng Ethereum sa larangan ng mga pondo ng institusyon, malalaking transaksyon, at integrasyon ng DeFi ay nananatiling di maitatalo.

Kung ang Ethereum ay nananatiling pangunahing "settlement hub" ng mga stablecoin, ang "liquidity black hole" nito ay patuloy na gagana kahit na ang iba pang mga blockchain ay nangunguna sa bilang ng mga transaksyon.

Ayon sa 21shares, maaaring umabot sa 1 trilyon dolyar ang sukat ng merkado ng mga stablecoin noong 2026. Ito ay nangangahulugan na bilang asset sa pangunahing pagsasagawa ng transaksyon, ang likwididad ng mga stablecoin na naka-imbak sa Ethereum ay direktang magiging pangmatagalang pangangailangan para sa ETH.

Naging "paraiso ng paghihiwalay", L2 nagsisigla ng kita mula sa L1

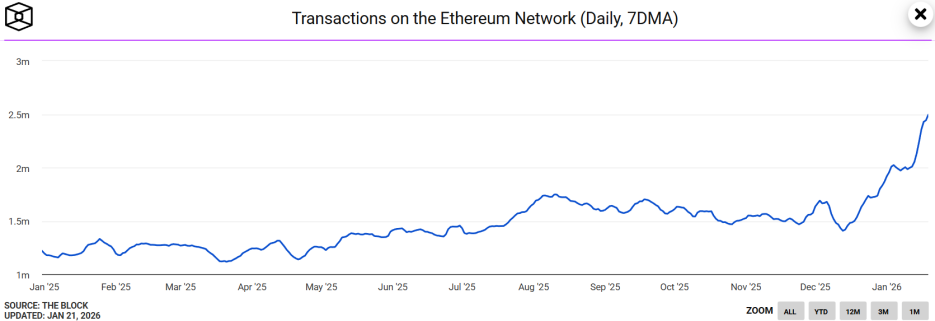

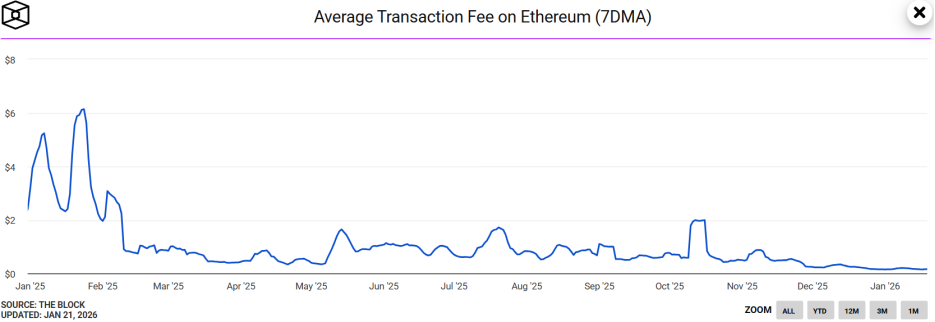

Nangunguna ang Ethereum ngayon sa isang hindi inaasahang kaganapan, kung saan ang 7-araw na average ng mga transaksyon ay umabot sa 2.49 milyon, na nagsisilbing record-breaking at nagsisilbing higit sa dalawang beses ng parehong panahon noong nakaraang taon.

Samantala, bumaba ang 7-araw na moving average ng Ethereum gas fee sa ilalim ng 0.03 Gwei, isang historical low, kung kaya't ang gastos sa isang transaksyon ay humahawig lamang ng $0.15.

Kahit pa ang aktibidad ng Ethereum network ay tumataas, ang presyo ng ETH ay hindi gaanong reaksyon. Ayon kay Andrey Sergeenkov, isang security researcher,Ito ay mula sa isang malawakang "address poisoning" na pag-atake, hindi mula sa totoong pagtaas ng demand.

Nakita ng mga pag-aaral na ang 80% ng mga bagong address na nadagdag sa Ethereum ay nauugnay sa mga stablecoin, at ang 67% ng mga bagong aktibong address ay nagawa ang kanilang unang pagpapadala ng mas mababa sa 1 dolyar, na sumasakop sa mga katangian ng "dust attack".

Ang phenomenon na ito ay nagmula sa pagdating ng Fusaka upgrade noong nakaraang Disyembre.

Ang pag-upgrade ng Fusaka ay tinuturing na isang "kagandahang-loob ng teknolohiya" ng Ethereum sa ekosistema,Ang pangunahing inobasyon ay ang pagpasok ng PeerDAS (Pangunahing Sampling ng Data Availability), na nagawa ang isang epektibong "data load shedding" sa network.

Nagpapahintulot ang PeerDAS sa mga node na kumpirmahin ang data availability ng buong bloke sa pamamagitan ng pagkuha ng sample ng bahagi ng data, na nagpapataas ng capacity ng network para sa pag-iimbak ng data (L2 data storage space).

Kaugnay na Mga Basa:Pinaactivate ng Ethereum ang Pag-upgrade ng Fusaka, 60% pangangasiwa ng L2 Gas

Ang mga abiso ng abo at iba pang murang paraan ng pag-atake ay maaaring maging epektibo dahil sa maliliit na bayad sa transaksyon na inilulunsad ng Fusaka. Ito ay nagpapahiwatig na,Ang rekord na dami ng transaksyon ng Ethereum ay maaaring mapagkamal ng mga transaksyong basa, kaya nawalan ng kredibilidad ang pagtaas ng demand, kaya hindi ito tinanggap ng merkado bilang isang katalista para sa pagtaas ng presyo ng ETH.

Kasama na ang "address poisoning attack" na nagdudulot ng maling impression ng demand, ang Ethereum ay nasa gitna ng isang "panghihina" sa pagkuha ng halaga ng pangunahing network.

Upang mapalakas ang paglago ng L2 ecosystem, ang Ethereum mainnet ay nagsimulang magbigay ng mga benepisyo aktibo noong 2025 at muling inilabas ang "toll fee" na kaukolan sa L2.

Ayon sa data mula sa Growthepie, ang kabuuang kita ng L2 noong 2025 ay $12.9 milyon, ngunit ang mga bayad na ibinayad sa pangunahing network ay bumaba nang malaki at naging lamang $1 milyon. Ibig sabihin, ang Ethereum mainnet ay nawalan ng potensyal na kita na higit sa $100 milyon.

Ang estratehiyang ito ng subsidyo sa pagsasagawa ng "cutting the meat" ay nag-udyok sa paglaki ng ekonomiya ng L2, ngunit nagdulot din ito ng mga katanungan mula sa komunidad tungkol sa kakayahang kumita ng ETH.Kung ang kita ng Ethereum mainnet ay hindi makatagumpay na lumago nang matagal, ang dami ng ETH na binabalewaray magkakaroon ng malaking pagbaba, na nag-iimpluwensya sa kanyang inaasahang deflationary.

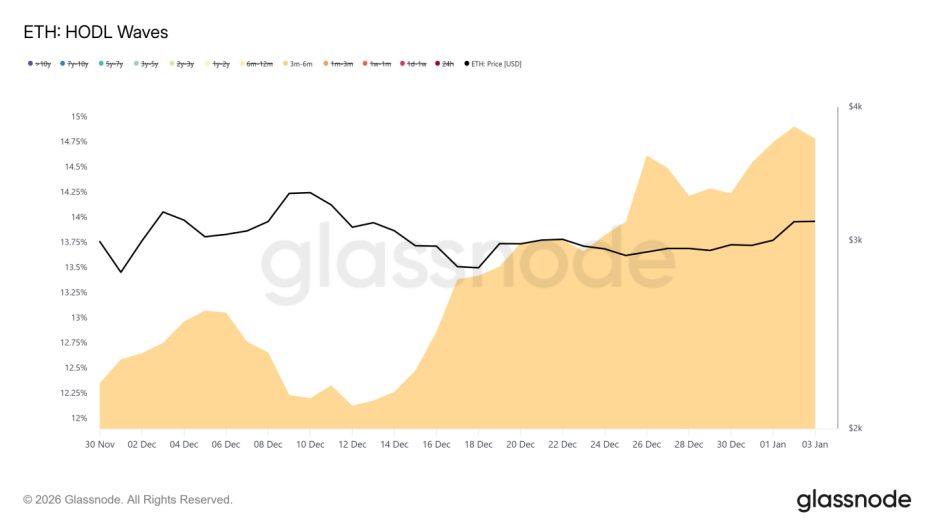

Dagdag pa rito, inilalarawan ng HODL Waves indicator na mayroong malaking bilang ng bagong posisyon na naitala mula Hulyo hanggang Oktubre 2025. Ang mga tagapagmana ng gitnang-taon at mahabang-taon ay nagpapakita ng malaking kahilingan na alisin ang kanilang posisyon sa presyo na malapit sa $3,200.Ito rin ay nagpapaliwanag kung bakit ang mga data sa blockchain ay naghahatid ng magandang resulta, ngunit ang presyo ng ETH ay nahaharap sa mga hadlang sa maikling panahon.

Ang "Digital Oil Field" sa ilalim ng isang pagbagsak ng presyo

Nasa isang dako, ang ekstrang aktibidad ng data ng ekolohiya, at nasa kabilang dako, ang malubhang pagbagsak ng presyo sa merkado, ang ETH ay nahuhulog sa "bubong ng presyo."

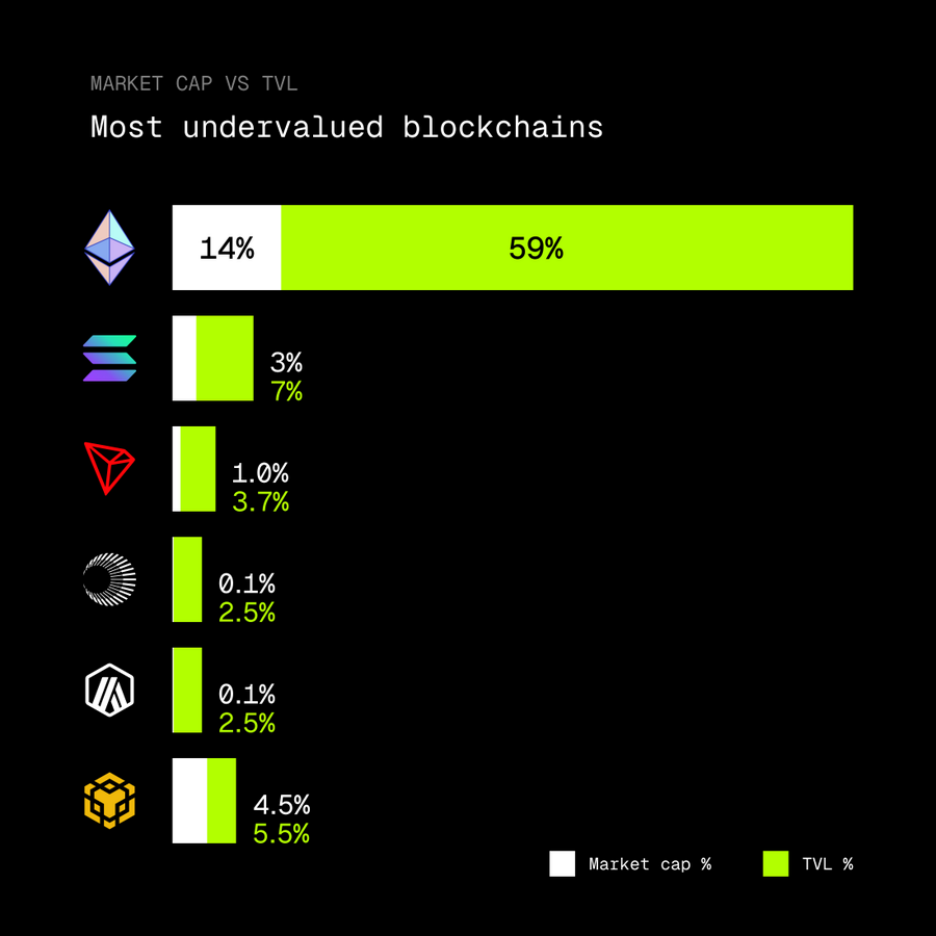

Sa loob ng pricing logic ng encrypted market, ang ratio ng market cap ng token ng public chain at ang kabuuang halaga ng asset na sinusuportahan ng ekonomiya nito ay isang pangunahing sukatan para sukatin ang capital efficiency at ang reasonableness ng valuation ng public chain.

Ngunit tulad sa inilalapit ng crypto KOL na si rip.eth, ang Ethereum ay nagdudulot ng 59% ng TVL ng buong merkado ng crypto, ngunit ang market cap ng kanyang native token na ETH ay nasa 14% lamang ng kabuuang market cap ng crypto.

Ang kawalan ng balance ng ratio ay maaaring mangahulugan na nasa isang value pit ang Ethereum, ang pinaka-undervalued na public chain ngayon.

Ang posibleng ugat ng ganitong pagbabago ay maaaring ang Ethereum ay nasa gitna ng isang malalim na pagbabago ng kanyang papel, paulit-ulit na nagiging "digital oil field", ngunit hindi pa ito sapat na napagkakakitaan.

Nagawa na ang dami ng TVL na nakasali sa mga protokol ng staking, mga kontrata ng DeFi, at ang ekosistema ng L2, kaya nagbago ang lohika ng likwididad. Ang pera sa merkado ngayon ay mas nagmumula sa paghahanap ng "petroleum" (mga application ng ekosistema) at hindi na nagmamalasakit sa halaga ng "oil field" (Ethereum) mismo.

Samantala, habang patuloy na lumalaki ang RWA, naging batayan ng Ethereum ang settlement ng mga tradisyonal na asset ng pananalapi. Ang kakayahang ito ng Ethereum na makagawa ng kita mula sa cash flow ay higit pang hahantong sa pagbabalik ng kanyang ratio ng MC/TVL sa isang makatwirang antas.

Sa katunayan, ang Ethereum ay nasa "wire walking" sa likod ng kanyang paglago: Ang mga technical upgrade ay nagpapalakas ng kanyang performance ngunit maaari ding magdistorsyon sa tunay na data; Ang mga ekosistema subsidies ay nasa ilang antas ay nag-eerode sa capacity ng mainnet para sa value capture; Ang pangmatagalang panganib laban sa staking centralization ay ang orihinal na DVT proposal ay maging susi para mapanatili ang batas ng decentralization.

Maaaring sabihin na ang mga hamon ng Ethereum ay hindi na lamang tungkol sa pagpapalawak, kundi ang pag-upgrade sa paghahanap ng isang dynamic na equilibrium sa gitna ng "imposibleng triangle" ng pagpapanatili ng de-sentralisasyon, pagpapanatili ng teknikal na mga benepisyo, at pagpapalakas ng halaga ng pagkakapit. Ngunit habang ang merkado ay nagmamahal ng kognisyon o pumapasok sa isang panahon ng pagpapagaling na pinangungunahan ng fundamental, maaaring i-release ng "tulay ng halaga" na ito ng malaking lakas.