May-akda: Maria Shen

Isinalin ni Jiahuan, ChainCatcher

Isinuri namin ang 501 uri ng mga pinagkukunan ng kita sa tunay na mundo at inihambing ito sa mga RWA na nakakamtan na ng malawak na paggamit sa blockchain, at sumulat ng mga sumusunod na konklusyon:

Ang pangangailangan sa stablecoin ang unang nagdala ng treasury bonds sa blockchain, at ang mataas na konsentrasyon ng treasury bonds ay nagtatanggal ng mas mataas na kita sa mga asset patungo sa blockchain.

Ang pangunahing estratehiya na nagpaparami ng mga asset na may mataas na kita upang maging "instant" na mag-trade, ay magdadala sa rate ng kita patungo sa antas ng risk-free rate.

Maraming mapagkukunan ng kita na maaaring tokenisahin. Ang pitong mga kluster ng pagkakataon ay naglalahad ng anong mga aset ang maaaring i-unlock sa blockchain.

Ang pinakamalaking hamon ay ang pagpapamahagi. Sa mga 35 na non-stablecoin RWA na may market cap na higit sa 50 milyong dolyar, tanging dalawa ang may higit sa 2,000 na tagapag-angkop. Ito ay malawakang isinaplanong disenyo ng produkto.

Sa kabila ng mga hamon, ang mga totoong yari sa blockchain ay patuloy na lalago. Bago pa man makarating ang risk-free rate sa blockchain, ang tatlo sa apat na suplay ng stablecoin ay napanatili nang matatag. Ngayon, ang pangunahing sukat ay hihigit sa $280 bilyon, at ang struktural na pangangailangan ay patuloy na tarhing magdadala ng bagong RWA sa blockchain.

Isa, ang pangangailangan sa stablecoin ay dinala ang treasury bonds sa blockchain, habang ang sentralisasyon ay nagtarik ng mga may mataas na kita na ari-arian patungo sa blockchain

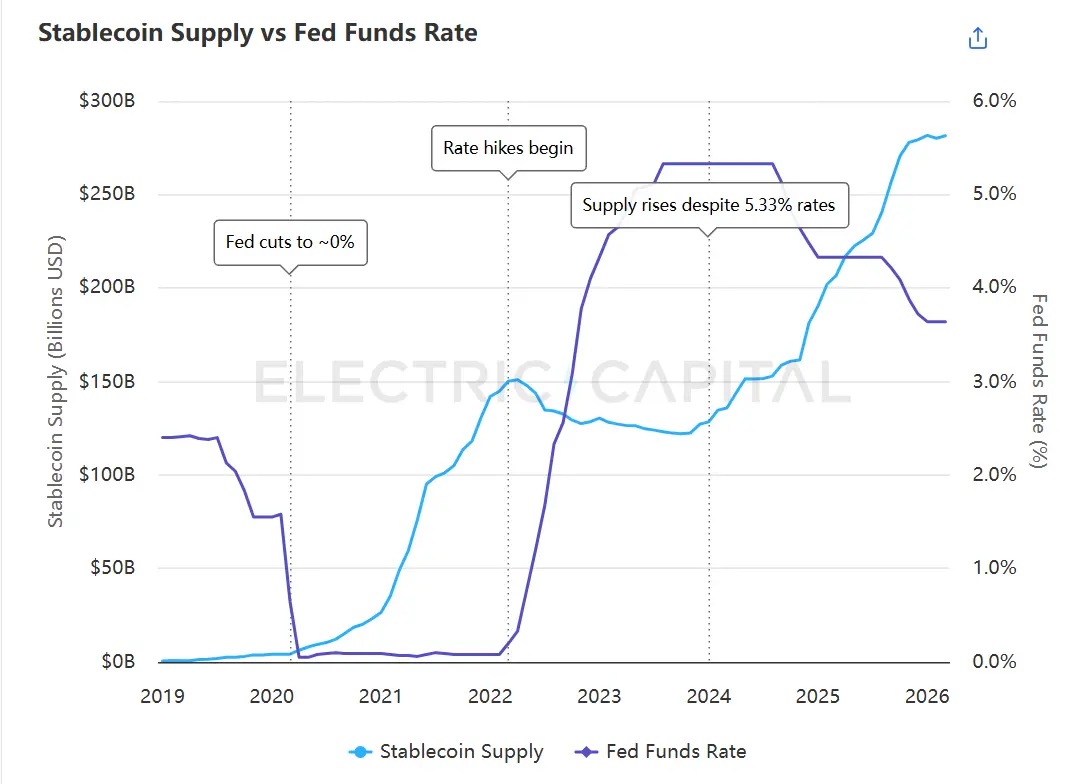

Ang supply ng stablecoin ay dating nasa reverse correlation sa federal funds rate—nang ang rate ay malapit sa zero, ang supply ay lumampas sa $18 bilyon, at bumaba habang tumaas ang rate sa higit sa 5%. Noong Enero 2024, nagkaroon ng pagbabago sa pattern na ito: bagaman patuloy na nasa higit sa 5% ang rate, ang supply ay nagsimulang umunlad muli at ngayon ay lumampas na sa $28 bilyon.

Ang supply ng stablecoin ay dating may ugnayang baligtad sa interest rate ng federal funds, hanggang sa magkaroon ng pagkakaiba sa Enero 2024. Pinagmulan ng data: Electric Capital Stablecoin Dashboard, Federal Reserve Economic Data (FRED).

Ang pagbabago sa ganitong istruktura ay ang pagkakaroon ng una sa blockchain ng risk-free rate.¹ Mula sa pag-unlad ng Ondo noong 2023 hanggang sa paglalawak ng BlackRock at Centrifuge noong 2024, ang mga naglalabas ay nagsisimula na magbigay ng kita mula sa treasury bills sa anyo ng mga token sa blockchain. Ang mga tagapagmaneho ng stablecoin ay hindi na kailangang lumabas sa ecosystem ng cryptocurrency upang makakuha ng risk-free rate para sa una mong beses.

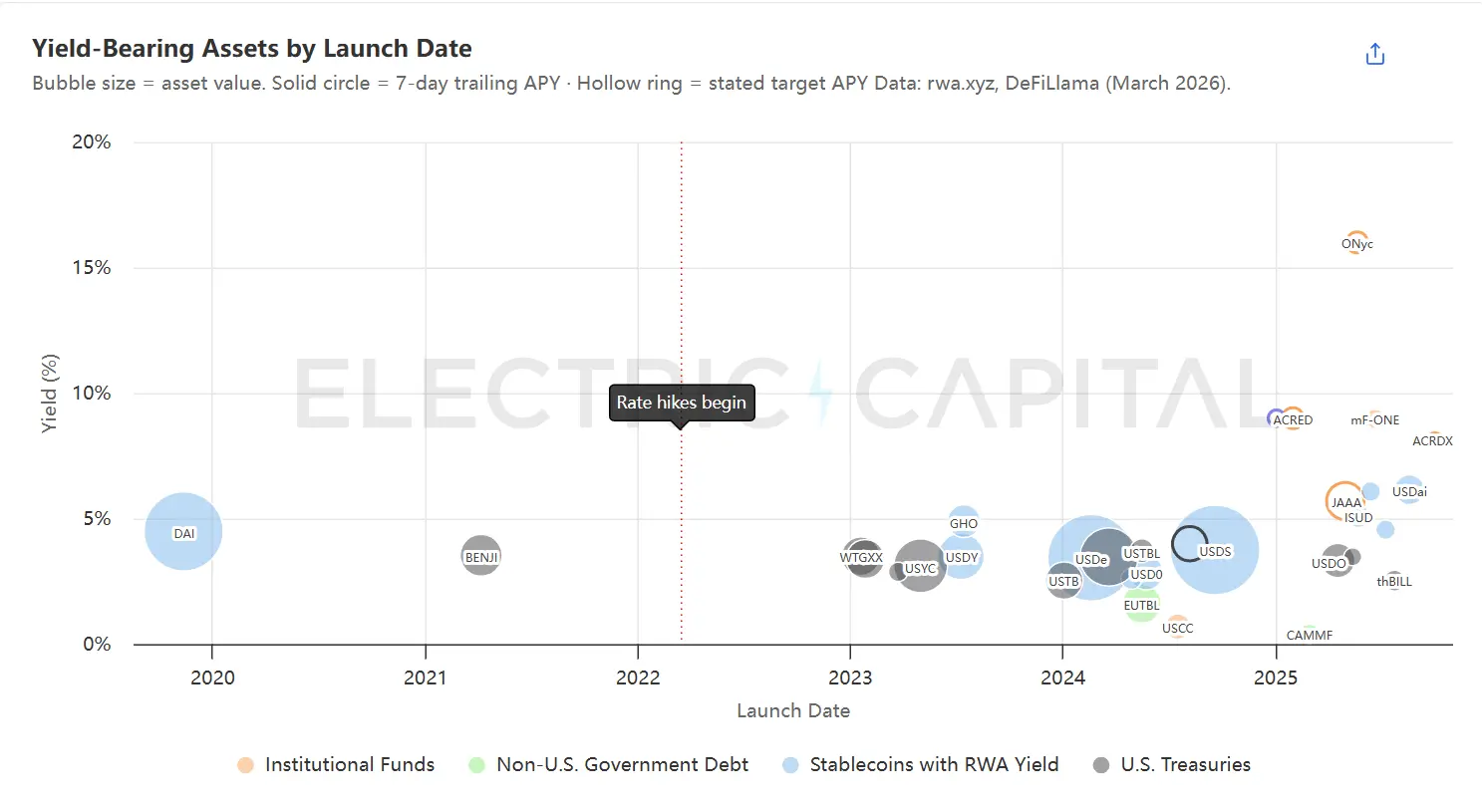

Ang mga RWA na may kita ay nakalista ayon sa petsa ng paglalunsad, at ang laki ng bawat bubble ay nagpapakita ng kabuuang halaga ng asset. Ang pinakamalalaking asset ay nakatuon sa antas ng kita na 3% hanggang 5%. Ang mga mas bagong at mas maliit na proyekto ay patuloy na umiikot sa itaas ng kurba ng kita. Pinagmulan ng datos: rwa.xyz, 7-day tracked APY at petsa ng paglalunsad, DeFiLlama Yields API, dokumentasyon ng protokolo.

Ang treasury bonds ay kasalukuyang pinakamalaking kategorya ng RWA, na may sukat na halos $1.1 bilyon. Ang parehong dinamika ay nagdadala rin sa iba pang debt instruments sa blockchain: private credit ($280 milyon), corporate bonds ($190 milyon), at non-U.S. government debt ($110 milyon). Ang merkado ay mataas na nakakonsentrado: ang top 10 na assets ay nagsasagawa ng 64% ng kabuuang halaga, at ang yield ng 18 na pinakamalaking assets ay nasa pagitan ng 3% hanggang 5%.

Ang pagkakasentro na ito ay nagpapabilis sa paghahanap ng diversipikasyon sa mga reserve ng stablecoin at ang pagtarik sa mga asset na may mas mataas na kita sa blockchain. Gayunpaman, mas mahirap dalhin sa blockchain ang mga asset na may mataas na kita kaysa sa mga gobyerno bono.

Ikalawa, bawat uri ng tokenized asset ay nakakaranas ng time mismatch, at bawat solusyon ay nangangailangan ng pagkawala ng kita

Ang on-chain capital ay tumatakbo nang walang paghinto sa loob ng 7×24 na oras, nagtatapos sa bilis ng segundo, at maaaring muling i-deploy sa loob ng iisang区块. Hindi ito kayang gawin ng off-chain assets. Mayroong ganitong pagkakaiba sa oras sa bawat tokenized na real-world asset, at ang pagkakaiba ay ipinapakita sa dalawang dimensyon:

Nagkakaroon ng pagkakalantad sa pag-deploy. Ang mga pondo na ipinapadala sa blockchain ay hindi makakakuha ng kita hanggang sa talagang i-deploy sa mga panaat na asset. Ang pagbibigay ng mga pribadong kredito ay nangangailangan ng ilang linggo, habang ang pagkumpleto ng mga transaksyon sa ari-arian ay nangangailangan ng ilang buwan. Bago matapos ang pag-deploy sa mga panaat na asset, walang kita ang mga pondo.

Nagkakaroon ng pagkaantala sa pagbabayad. Kapag nais ng mga tagapagmaneho na lumabas, hindi agad maipapalit ang mga panaat na aset. Ginagawa ng BUIDL ang araw-araw na pagkakasundo sa pamamagitan ng BlackRock, ngunit ang pakiramdam na maaaring i-redeem agad ay dulot ng advance na pagsisiguro ng Circle gamit ang kanilang USDC credit line. Ang ACRED ay may window para sa pagbabayad bawat kuartal. Ang mga panaat na pondo sa ari-arian ay nangangailangan ng lock-up na ilang taon.

Ang treasury bonds ay ang pinakamabilis na klase ng asset sa off-chain, ngunit upang makaranas ng fluidity sa on-chain, kailangan pa rin ng iba't ibang workaround. Mas malaki ang pangangailangan para sa mga asset na may mataas na yield. Ang gastos ay tumataas kasabay ng pagbaba ng liquidity: mas mabagal ang underlying asset, mas maraming yield ang nasasayang ng workaround.

Mayroong tatlong estratehiya ngayon na nagpapalapit sa pagkakaiba sa oras, ngunit lahat ay isinasaalang-alang ang gastos ng kakulangan sa likuididad sa isang partido na handang tanggapin ito:

A. Itago ang mga perang hindi ginagamit sa mga likuidong ari-arian. Panatilihin ang isang bahagi ng pera sa posisyon na may mababang kita ngunit maaaring agad na tarikin. Agad na magsisimula magkamit ng kita ang mga bagong deposito nang hindi naghihintay ng pag-deploy ng mga panaat na ari-arian; at hindi rin kailangang maghintay ng pagtatapos ng maikling panahong loan kapag tinatanggal. May dalawang uri:

- Mag-deposit sa DeFi lending protocol. Halimbawa: Ang syrupUSD pool ng Maple ay nagpapahinga sa mga hindi binibigyang-luwag na pondo sa iba’t ibang DeFi protocol (kabilang ang Sky at Aave) bilang liquidity buffer.⁴ Ang mga bagong deposito ay agad nakakakuha ng yield habang naghihintay sa paglabas ng loan, at walang kailangang maghintay ng pagtatapos ng maikling panahon ng loan kapag nag-withdraw. Ang gastos: ang bawat dolyar sa buffer ay kumikita ng mas mababa kaysa sa direktang paggamit nito para sa loan, na nagpapaliit sa overall yield ng pool.

- Gamitin ang mga pampublikong obligasyon bilang buffer. Halimbawa: Ang USDai na sUSDai ay gumagamit ng mga pampublikong obligasyon bilang pangunahing kita sa pamamagitan ng M0, samantalang nagbibigay ng mga loan na nakasalalay sa GPU.⁵

B. Ibahagi ang kita sa buong pool ng pondo. Isama ang mga bagong deposito sa umiiral na pool ng pondo upang maiwasan ang anumang pagkakaroon ng pagkaantala sa pag-deploy. Ang mga bagong pondo ay magdudulot ng pagkakalat sa kabuuang kita, ngunit para sa sapat na malaking pool, ang pagkakalat na ito ay maliit lamang. Ang gastos ay ang pagpapalaki ng mga umiiral na depositor para sa mga bagong depositor. Halimbawa: Ang treasury sa Morpho.

C. Kunin ang likuididad mula sa third party. Ang mga tagapag-alaala ay hindi nagrerepaso mula sa pondo, kundi kumukuha ng pera mula sa iba, at ang pondo mismo ay hindi kailangang magbenta ng anumang asset. Ang estratehiyang ito ay maaaring gamitin lamang para sa accelerated redemption, hindi para sa accelerated deployment.

- Mag-pre-fund ng isang stablecoin pool para sa pagbili ng tokens batay sa net asset value (NAV). Halimbawa: Pinre-fund ng Circle ang pinakamataas na $20 milyon na USDC sa isang smart contract para sa BUIDL,⁶ na nagbibigay ng instant stablecoin exit para sa pinakamalaking tokenized Treasury product. Kapag isinasara ng holder ang kanilang BUIDL, ipinapadala nito ang BUIDL sa Circle, at kasabay nito, ipinapadala ng Circle ang USDC sa holder. Pagkatapos ay ginagawa ng Circle ang redemption sa ibaba ng chain kay BlackRock. Kung ang demand sa redemption ay lalampas sa pre-fund na halaga, babalik ang mga holder sa standard daily redemption process ng fund.

- Ang mga market maker ay bumibili ng mga token sa NAV. Halimbawa: Ang Anemoy Liquid Network ng Centrifuge ay may mga propesyonal na kalaban (Wintermute, Keyrock, Arbelos),⁷ na nagbibigay ng instant redemption para sa mga token ng Centrifuge fund, at nagbabayad sa mga tagapagmaneho sa parehong araw gamit ang stablecoin (hanggang $125 milyon, 7×24). Ang mga market maker ang nagdudulot ng gastos sa paghihintay: pinapanatili ang mga token, kumikita ng kita, at pagkatapos ay natatapos ang redemption sa karaniwang mabagal na channel ng fund.

- Mag-pag-amin ng RWA token sa DeFi lending market para makakuha ng loan. Kung ang token ay itinuturing na collateral sa lending market, ang mga tagapag-angkin ay makakakuha ng stablecoin nang hindi kailangang ibalik ito—kahit sa weekend o labas ng window ng redemption ng fund. Ang fund mismo ay hindi nakikilahok. Ang mekanismo na ito ay sumusuporta rin sa looping, na pagkatapos ay tatalakayin bilang katalyst para sa pagpapalakas ng bagong demand para sa RWA.

Ang pagkakaligtaan ng oras ay umiiral dahil ang isang paa ay nasa chain habang ang isa pa ay nasa labas ng chain. Ang pagtatapos sa pagkakaligtaang ito ay ang susi upang gawing praktikal ang mga asset na may mataas na kita sa chain.

Tatlo: Maraming mapagkukunan ng yield na maaaring tokenisahin, pitong mga kluster ay naglilinaw sa espasyo ng asset na maaaring i-unlock sa chain

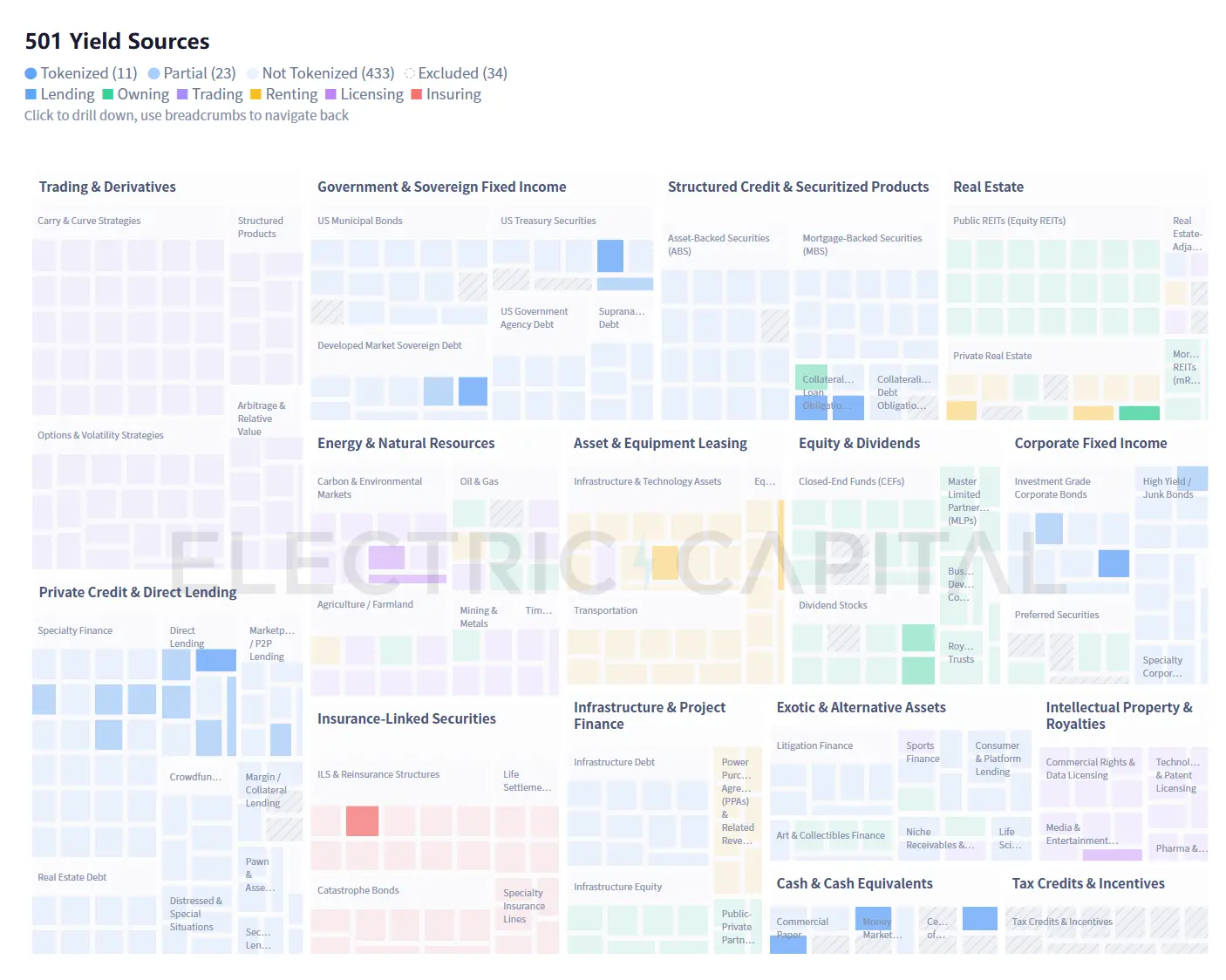

Ang 34 na pinagkukunan ng kita na naka-deploy sa chain ay nakatuon sa pamilyar na mga larangan: pampublikong obligasyon, pribadong kredito, at korporatibong obligasyon. Ang karamihan sa iba ay hindi pa nakakamit ng makabuluhang sukat. Mayroong pitong uri ng mga hadlang na nasa harap.

501 na pinagkukunan ng kita ay nakalat sa 15 na kategorya (34 na pinagkukunan ay inalis dahil sa mga kadahilanan sa metodolohiya, tingnan ang paliwanag sa dulo). Ang 93% ng nakalap na datos ay hindi pa nabuo nang malaki sa blockchain. Pinagkukunan ng datos: Electric Capital

I-download ang kumpletong listahan ng kategorya ng 501 na pinagkukunan (CSV)

433 na mga pinagkukunan ng offline income ay nahahati sa pitong grupo batay sa mga kondisyon na kailangan para maipasok sa chain. Ang detalyadong impormasyon ng bawat pinagkukunan ay makikita sa CSV file.

Ang dataset ay naglalaman ng lahat ng 501 kategorya ng mga pinagkukunan ng kita, pangalan ng pinagkukunan, deskripsyon, halimbawang mga kasangkapan, at estado sa blockchain. Inirerekomenda ang paggamit ng malalaking modelo ng wika (LLM) upang palawakin ang CSV sa pamamagitan ng pagdaragdag ng mga karagdagang field tulad ng saklaw ng yield, mga panganib, kalagayan ng likuididad, mga kinakailangan sa pag-access, o mga hukuman ng regulasyon.

Ang mga makro na puwersa ay maaaring mabilisin ang pag-unlad ng mga partikular na kluster. Ang patuloy na pagtaas ng mga pinsalang insuransya dulot ng mga klimatikong pangyayari ay nagpapalawak sa merkado ng catastrophe bonds at insurance-linked securities (ILS). Ang mga parameteric model—na automaticong nagpapatakbo ng pagbabayad batay sa mga measurable na pangyayari tulad ng bilis ng hangin o laki ng lindol, at hindi nakabatay sa pagtataya ng pinsala—ay naturally na angkop para sa on-chain settlement. Ang biglaang pagtaas sa gastusin para sa AI infrastructure ay naglilikha ng pangangailangan para sa on-chain financing ng GPU clusters, data centers, at energy contracts.

Hindi makakapaloob ng mga pinagkukunan ng kita na hindi pa umiiral ang mga klase ng cluster na ito. Isang siglo ang naging panahon para sa langis na maging isang matatag na merkado ng derivatives mula sa isang pisikal na produkto. Maaaring matapos ng GPU computing ang parehong pagbabago sa loob ng ilang taon, dahil ang kanyang secondary market ay electronic mula sa simula. Ang kita mula sa subscription sa Twitch livestream ay hindi pa umiiral sa financial market nang limang taon ang nakalipas, at ngayon, ang infrastruktura para sa tokenization nito ay nasa lugar na. Ang 467 na pinagkukunan na aming inilista ay ang lower bound, hindi ang upper bound.

Apat, ang pinakamalaking hamon ay ang pagkakaroon

Ang mga bagong uri ng kita at bagong estratehiya ay may kahulugan lamang kung talagang nakakarating sa kapital. At ngayon, ang mga channel ng pagpapamahagi ay napakalimitado.

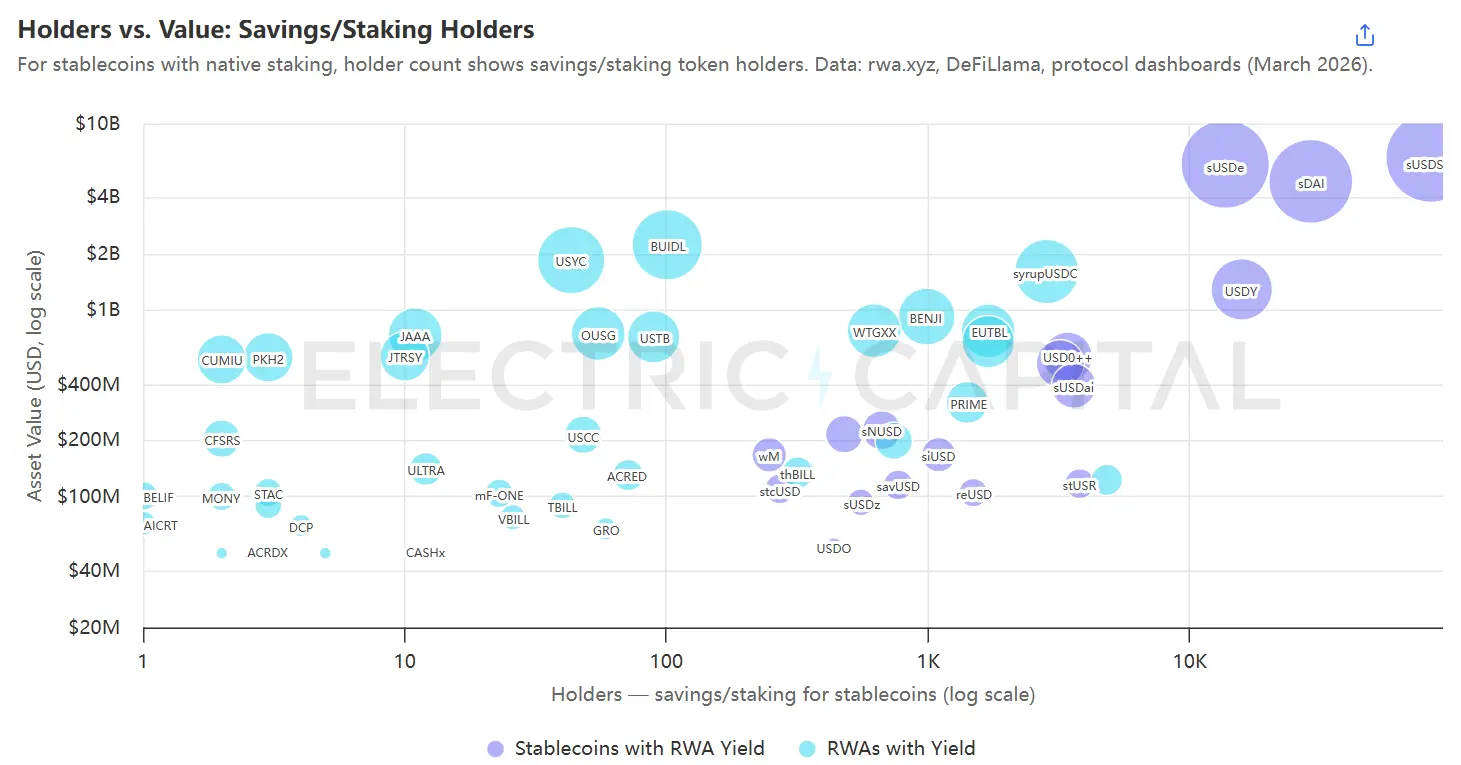

Ang bawat balon ay kumakatawan sa isang yield-bearing asset, na pinagsusunod ayon sa on-chain na halaga, at limitado sa mga nagtataglay ng savings/staking na nagkakaroon ng tunay na kita. Pinagkunan: rwa.xyz, Etherscan, at iba pang on-chain scanning tools.

Ang karamihan sa mga asset na nagdadala ng kita ay nakatuon sa kaliwang bahagi ng graph: sa 35 non-stablecoin RWA na may market cap na higit sa $50 milyon, may 33 na may mas mababa sa 2,000 na holder. Ito ay malawakang dahil sa structural na kadahilanan: ang BUIDL ay isang pondo na eksklusibo para sa qualified buyers lamang, na may minimum subscription ng $5 milyon,⁸ at ang mga halos 100 na holder ay bahagi ng disenyo ng produkto. Ngunit para sa mga produkto na maaaring makamit ang mas malawak na user base, ang mababang bilang na ito ay nagpapakita ng kasalukuyang pagkakadepende ng RWA sa mga channel ng distribution ng mga kasosyo. Ang mga paglabas ay nasa kanang itaasan—ang mga staked stablecoin tulad ng sUSDe, sDAI, at sUSDS, na nakakamit ng mas malaking bilang ng holder kaysa sa iba pang produkto.

Ang komparasyon na ito ay nagtuturo sa tatlong estratehiya ng pagkakalat:

A. Magtrabaho kasama ang mga tagapag-deploy at kurador.

Ang mga malalaking investor tulad ng Sky at Ethena ay nag-aalok ng pondo sa RWA, kung saan ang isang desisyon sa pagkakalagay ay maaaring magpalipat ng milyon-milyon dolyar sa isang gabi. Ang JAAA ng Centrifuge—isang tokenisadong AAA-rated CLO na may sukat na $743 milyon noong panahon ng pagkuha ng data—ay may halos lahat ng AUM mula sa iisang pagkakalagay ni Sky sa pamamagitan ng Grove.⁹ Noong Marso 9, 2026, iniredeem ni Grove ang $327 milyon sa isang transaksyon, at nawala ang 44% ng halaga ng JAAA sa isang araw. Kahit ang pinakamalaking tokenisadong RWA tulad ng BUIDL, ang halaga nito ay mataas na nakatuon sa protokolo: ang 10 pinakamalalaking holder ay kumokontrol ng 98% ng bahagi, at ang mga holder na ito ay ang Ethena (sa pamamagitan ng USDtb), Ondo (sa pamamagitan ng OUSG), at Sky (sa pamamagitan ng Spark).¹⁰

Ang mga curator ng yaman tulad ng Steakhouse at Gauntlet ang nagpapasya kung anong mga aset ang maaaring gamitin bilang pangamin sa kanilang mga Morpho vault,¹¹ na nagbubukas ng mga channel ng distribusyon para sa libu-libong depositor. Ang pagkawala ng isang curator ay nangangahulugan ng pagsasara ng isang channel ng distribusyon.

Ang BlackRock at Apollo ay may impluwensya na mag-negosyo sa mga ugnayang ito, habang ang mas maliit na mga tagapaglabas ay kailangang makipagkompetensya para sa mga pagkakataon.

B. I-control ang stablecoin. I-embed ang mga asset na nagpapagawa ng kita sa ilalim ng stablecoin, at pagkatapos ay hanapin ang mga channel ng pagkakalat para sa sariling stablecoin.

- Diversified yield stablecoin, tulad ng Sky, na nagkakaroon ng pagkakasya sa iba't ibang tokenized RWA.

- Specialized yield stablecoins, such as USDe (Ethena), reUSD (Re), and sUSDai (USD.ai), each embed a single strategy. The choice between diversification and specialization depends on the holder’s risk tolerance and expectations; single-strategy stablecoins can serve as an entry point to the market, with potential expansion into more yield types over time.

C. I-embed ang mga app na mayroon nang mga gumagamit. Ang Morpho vault na curated ng Steakhouse ang nagpapagana sa pagpapautang ng USDC ng Coinbase, ang Gauntlet naman ang nagbibigay ng parehong serbisyo sa mga corporate account ng Wirex, habang ang DeFi Earn ng Kraken ay nagruroute sa pamamagitan ng Veda vault na curated ng Chaos Labs at Sentora.¹² Ang mga curator ang nag-aayos ng panganib at chain-level complexity, samantalang ang mga app ang nag-aayos ng compliance at pagkuha ng mga gumagamit. Ang mga entrepreneur ay hindi direktang nakikipag-ugnayan sa end users, ngunit ang mga kita ay nakakarating sa kanila sa wakas. Ngayon, bawat pangunahing kaso ay kailangan pa ring mag-route sa curator ng vault, gawing ito isang variant ng unang path—ngunit hindi ito nangangahulugan na dapat itong manatili ganoon lagi.

May dalawang landas na may pangmatagalang kakayahang makipagkumpetensya: pagpapalakas ng distribusyon, o pagiging hindi maibabale na imprastruktura sa antas ng distribusyon.

Limang, patuloy pa ring magiging tumaas ang RWA

Ang on-chain capital ay may pagkakadikit. Habang tumataas ang mga interest rate at ang risk-free rate ay hindi pa lubos na available sa chain, ang suplay ng stablecoin ay bumaba, ngunit hindi nagkakaroon ng pagbagsak—ang malaking bahagi ay nanatili pa rin dahil walang kakayahan na makakuha ng risk-free rate. Ngayon, ang real-world yield ay nasa chain na, at ang suplay ay tumataas mula sa $130 bilyon patungo sa higit sa $280 bilyon.¹³

Limang malakas na puwersa ang nagpapalakas sa pangangailangan para sa RWA:

A. Mas malaking base ng stablecoin ay nangangahulugan ng mas malawak na distribusyon ng mga preferensya sa kita.

Ang mga protocol treasury na nagmamay-ari ng milyon-milyong pondo ay may iba’t ibang pangangailangan kaysa sa mga retail holder na naglalagay lamang ng kanilang savings dito nang pansamantala. Hindi lahat ay nakakasiguro sa 3% na kita mula sa treasury bonds: mayroong naghahanap ng 8% mula sa private credit, at mayroong naghahanap ng 15% mula sa leverage strategies. Ang mga pangangailangang ito ay kasalukuyang tumataas sa parehong mga produkto, kaya’t malakas ang paghingi para sa higit pang uri ng kita.

B. Ang pagkakasentro ng mataas na kaugnay na mga asset sa ilalim at ang kompetisyon ng mga gumagamit ay nagbigay-daan sa pangangailangan para sa diversipikasyon.

Ang pagkonsentrasyon sa mga asset na may mababang kita at mataas na korelasyon ay ang motor ng pangangailangan para sa susunod na alon ng RWA na tatanggalin sa blockchain.

Ang BUIDL ni BlackRock ay isang backstop asset para sa USDtb ng Ethena, pangunahing underlying asset ng OUSG ng Ondo, at direkta na posisyon ng Grove protocol ng Sky.¹⁴ Ang tatlong pinakamalaking protocol sa field ng on-chain yield ay may kaugnayan sa iisang treasury fund.

Kapag ang mga panaon na base ay nasa pagsisikap, tumataas ang kahalagahan ng diversifikasi. Ang rate ng default sa private credit ay umabot na sa higit sa 5%, at ang redemption event sa Grove-JAAA ay ipinakita kung gaano kalaking bilis maaaring masira ang concentrated positions.

Kailangan din ng risk curators at stablecoins na magdala ng mas maraming user sa pamamagitan ng differentiated products. Kung bawat protocol ay limitado lamang sa parehong limitadong produkto, wala itong paraan upang makabuo ng differentiated competition. Ang presyur sa pagkuha ng user ang nagpapagalaw sa loob na pangangailangan na dalhin ang mas maraming asset sa blockchain.

C. Ang KuCoin ay nagpapahintulot sa curators na makamit ang mga panganib sa duration at liquidity na hindi kayang tanggihan ng mga indibidwal na asset.

KuCoin ay binawasan ang mga pangangailangan para sa pagpasok ng mga bagong asset: ang multi-asset vault ay hindi nangangailangan na ang bawat posisyon ay mabilis o mataas ang likuididad.

Ang Morpho ay may sukat na higit sa $6 bilyon dahil sa mga curator tulad ng Steakhouse at Gauntlet na nagbuo ng portfolio ng mixed liquidity at illiquid positions.

Nilagdaan ni Apollo ang pagkakasundo para sa pagbili ng hanggang 90 milyong MORPHO tokens sa loob ng 48 buwan,¹⁵ na nagpapakita ng kanyang intensyon na gamitin ang Morpho bilang channel ng pagpapalabas ng tokenized credit. Ang mga tradisyonal na kompanya sa pag-aalaga ng yaman ay tumitingin sa mga imprastruktura ng kahon bilang isang channel ng pagpapalabas.

Ang vault ay patuloy na nasa pagsisikap. Ang kasalukuyang yield ay bahagyang sinusuportahan ng token incentives—isang vault na ipinapahayag ang 12% APY ay maaaring may organic yield lamang ng 4%, at ang natitira ay galing sa token rewards. Bukod dito, ang curators ay wala pa sa standardized rating, at ang mga tool para sa pag-evaluate ng panganib ng deposito ay limitado pa rin.

D. Ang pagkakasuri at pagkabahagi ng kita para sa bawat asset na nasa blockchain ay nagpapalawak sa hanay ng mga bumibili.

Ang isang uri ng kita ay naglilingkod lamang sa isang uri ng paborito sa panganib. Ang paghahati-hati (tranching) ay naghihiwalay nito sa maraming produkto, bawat isa ay inaayos para sa iba’t ibang bumibili: ang priority tranche na nag-aalok ng 4% na kita at may prioridad sa proteksyon laban sa pagkawala, ay angkop para sa mga konservatibong DAO treasury; samantalang ang junior tranche na nag-aalok ng 12% na kita ngunit nagdudulot ng nakapokus na panganib sa pagbaba, ay nakakaakit sa mga naghahanap ng mataas na kita na handang tanggapin ang pagkawala. Parehong uri ng ilalim na asset, nakakatugon sa dalawang uri ng bumibili. Ang Royco Dawn at Strata ay mga maagang proyekto na nagbuo ng isang pangkalahatang sistema ng paghahati-hati.

Ang Pendle ay gumawa ng iba’t ibang bagay. Hindi ito nagkakaroon ng grading ayon sa panganib ng kredito, kundi hinahati nito ang anumang yield-bearing token sa principal token at yield token, upang bigyan ng kakayahan ang mga tagapag-ari na i-lock ang fixed rate o mag-speculate sa variable yield. Kapag sinimulan ng Pendle ang isang tokenized RWA, ito ay lumikha ng bagong demand para sa mga trader at hedger na hindi direktang bumibili ng RWA na iyon.

Ang paghahati at pagkabawas ng kita ay patuloy na limitado sa sakop ng mga panaalang-alang na asset ngayon, ngunit habang dumadami ang kanilang pag-unlad, bawat bagong asset na idinadagdag sa blockchain ay maaaring hiwalayin sa mga produkto na nakatuon sa iba’t ibang grupo ng mga bumibili, nang walang kailangang i-relaunch.

E. Ang leverage ay nagpapadami ng pangangailangan para sa bawat asset na nasa chain.

Kapag naitala ang tokenized RWA bilang collateral sa market ng pagpapautang, maaari ngayon ng mga tagapag-ari na gawin ang loop: ilagay ang RWA, magpaloko ng stablecoin, bumili ng higit pang parehong RWA, at paulit-ulit. Ang mga asset na may 5% na kita ay maaaring magdala ng 8% hanggang 10% pagkatapos mabawasan ang gastos sa pagpapautang sa 2 hanggang 3 beses na leverage. Ang Gauntlet ay nangangasiwa na sa leveraged na sACRED strategy sa Morpho, habang ang JAAA ng Centrifuge ay naitala na sa Aave Horizon, at ang Resolv ay nagsuhestyon na ilagay ang pinakamataas na $100 milyon sa katulad na strategy. Bawat loop ay gumagawa ng dagdag na pangangailangan para sa parehong asset nang walang karagdagang pagpapakilala.

Ang pag循环 na operasyon ay may structural na limitasyon: ang pautang sa chain ay agad, ngunit ang pagkakasale ng JAAA ay nangangailangan ng T+3 settlement, kaya ang dalawang paa ay hindi magkakasabay sa bilis ng pag-closing sa ilalim ng presyon. Ang mga bagong imprastruktura tulad ng 3F Labs ay nagtataguyod ng pagkakasundo sa pagitan ng settlement sa chain at labas ng chain. Habang bumababa ang pagkakaiba na ito at mas maraming RWA ang naging kwalipikado bilang collateral, ang leverage ay magpapatuloy na magpapalaki ng pangangailangan para sa bawat asset na nasa chain.

Ang bawat puwersa ay nagpapalakas sa isa't isa. Kapag naka-chain ang isang asset, may komposibilidad, at kwalipikado bilang collateral, ang vaults, tranches, at leverage loops ay makakapagpalaki ng demand patungo sa isang antas na hihigit sa kaya ng asset na mag-isa.

Mula sa antas ng pasilidad hanggang sa antas ng aplikasyon, puno ng mga pagkakataon

- New assets for tokenization

- Ang imprastruktura na nagpapadali sa paglalagay ng mga bagong asset (hal.: pagpagsasama ng mga fragmented market bilang mga platform na nag-aalok ng mga investible na produkto)

- Strategiya para pagbawasan ang pagkakaiba sa pagitan ng deployment at redemption nang hindi pinapaliit ang kita, o pagtanggal ng buong pagkakaiba sa pagitan ng on-chain at off-chain settlement

- Ipalawak ang pagkakaroon ng kita sa mga sintetikong produkto sa blockchain bago ang mga panaubos na aset ay maging buong tokenized

- Bagong paraan ng pagpapalaganap na lumalabas sa pagkakasalalay sa mga malalaking deployer at curator, o pagbubukas ng daan patungo sa mga institusyonal na kapital

- Bagong imprastruktura na isinasaayos ang bawat RWA upang serbisyuan ang mas maraming uri ng mga user

Ang bawat asset na nakalatag sa blockchain ay nagiging mas madali ang pagpapakilala sa susunod na asset, at nagpapataas din sa halaga ng imprastruktura na sumusuporta dito.

Pamamaraan ng pag-aaral

Sa pamamagitan ng pagsusuri sa database ng industriya ng finansya, akademikong papel, regulatoryong dokumento, at gabay ng mga propesyonal, natukoy namin ang 501 na hiwalay na pinagkukunan ng kita na sumasaklaw sa 15 kategorya ng asset. Inalis namin ang 34 na pinagkukunan ng kita na nakasalalay sa hindi nakapagpapalitan na legal na ugnayan (time deposits na nasasakop ng FDIC insurance, self-loan sa 401(k)), partikular na tax benefits sa isang hukuman (Low-Income Housing Tax Credit (LIHTC), Canadian Rate-Reset Preferred Shares, 1031 exchange tools), o walang aktibong merkado (US Recovery and Reinvestment Act bonds na nag-expire noong 2010, trust preferred shares na ipinagbawal pagkatapos ng Dodd-Frank Act). Ang natitirang 467 na pinagkukunan ang bumubuo sa sample para sa pagsusuri. Ang kumpletong tabla ng klasipikasyon ay maaaring tingnan sa downloadable na CSV, at may kasamang paliwanag sa bawat inalis na pinagkukunan.

Ang paraan ng pagtukoy sa on-chain status ay sumusunod: I-map ang 727 na ipinapamahaging asset na tinatayuan ng rwa.xyz sa mga pinagkukunan ng kita sa aming klasipikasyon, kasama ang mga on-chain na produkto na hindi tinatayuan ng rwa.xyz (DePIN protocols, carbon credit platforms, music royalty tokens). Kung mayroon isang pinagkukunan na may kahit isang mapped na produkto na may on-chain na sukat na 50 milyon dolyar o higit pa, ito ay markahan bilang "tokenized"; kung mayroong on-chain na produkto ngunit lahat ay mas mababa sa 50 milyon dolyar, ito ay markahan bilang "partially tokenized"; kung walang anumang on-chain na produkto, ito ay markahan bilang "not tokenized". Ang mga tokenized na komodidad (ginto, pilak) at private equity ay inalis mula sa pagmamapa ng pinagkukunan ng kita dahil hindi sila nagpapakita ng kita. Ang tokenized na stocks ay limitado bilang "partially tokenized" dahil ang dividend distribution ay hindi pa automatizado sa on-chain.

Ang bawat petsa ng paglalabas sa timeline ng paglalabas ay pinatotohanan ng hindi bababa sa isang independiyenteng pinagkukunan: pahayag ng protokolo, timestamp ng deployment ng chain-based contract, SEC documents, o mga ulat mula sa financial news. Tinanggal ang tatlong asset dahil hindi makapag-verify ng independiyenteng petsa ng paglalabas: PKH2 (isang mining note sa Liquid Network na walang publikong blockchain browser), BELIF (isang BOCI segmented portfolio na may limitadong media coverage), at CFSRS (isang bagong itinatag na pondo sa Hong Kong na walang independiyenteng ulat sa panahon ng paglalabas). Ang tatlo ay nananatili sa ilalim na dataset at nakikita sa iba pang mga chart.