May-akda: Chloe, ChainCatcher

Sa loob ng maraming taon, ang tokenization ay inilalarawan bilang tulay mula sa cryptocurrency patungo sa Wall Street. Ang lohika sa pagpapalabas ng treasury bonds sa blockchain, pagpapalabas ng tokenized funds, at digitalisasyon ng mga stock ay lahat nagtuturo sa isang bagay: kung ang mga asset ay nasa blockchain, ang pondo ng mga institusyon ay naturally magkakaroon ng pagkakataon.

Ngunit ang tokenization mismo ay hindi kailanman ang huling layunin. Naniniwala ang DWF Ventures na ang tunay na susi sa pagbubukas ng merkado ng mga institusyon ay hindi ang digitalisasyon ng mga aset, kundi ang financialization ng mga kita.

Mula noong 2025, ang kabuuang halaga ng nakalock sa DeFi (TVL) ay tumataas mula sa halos $115 bilyon patungo sa higit sa $237 bilyon, na pinag-uunahan ng mga institusyonal na pondo at RWA sa halip na mga spekulatibong retail trader. Ngayon, ang mga institusyon ay hindi na lang nagmumungkahi—kundi nagsisimula nang ituring ang DeFi bilang isang imprastruktura kung saan maaaring ilagay ang kanilang kapital.

Maaaring sabihin na ang totoong DeFi na hinahanap ng Wall Street ay nagsilip mula sa “pagpapalagay ng mga asset sa blockchain” patungo sa “programable, maaaring muli ayusin, at maaaring maghedge ng panganib ng interes” na imprastruktura para sa fixed income. Ngayon, mula sa TVL at RWA data, mga halimbawa ng institutional protocol, teorya ng yield tokenization, at paraan ng pagsasagawa ng privacy at compliance, maaari nating makita na nangyari na ang pagbabagong ito.

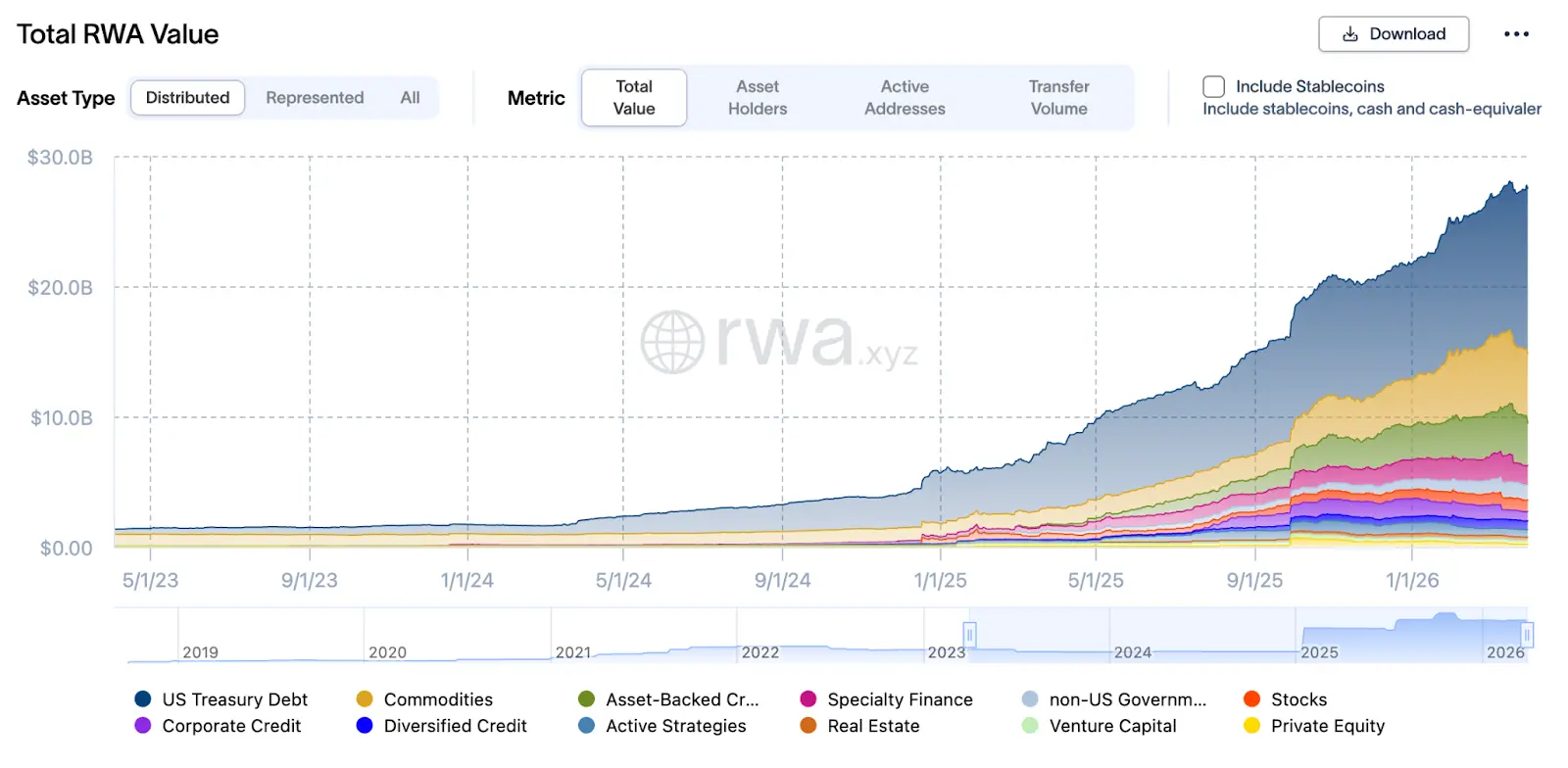

TVL at data ng institusyon: Anong antas ang binubuo ng mga institusyon?

Sa ikatlong kuartal ng 2025, tumataas ang TVL ng DeFi mula sa halos $115 bilyon sa simula ng taon patungo sa $23.7 bilyon, samantalang bumaba ang bilang ng aktibong wallet sa chain ng 22% sa parehong panahon, ipinakikita ng data ng DappRadar: ang nagpapalakas sa pagtaas na ito ay hindi ang mga retail investor, kundi ang mga pondo ng institusyon na “malaking halaga, mababang frekwensiya”.

Sa estruktura na ito, ang pinakamahalagang bahagi ay ang RWA: hanggang sa huling araw ng Marso 2026, ang kabuuang halaga ng RWA ay umabot na sa $27.5 bilyon, isang pagtaas ng higit sa 2.4 beses kumpara sa $8 bilyon noong Marso 2025. Ang mga asset na ito ay karaniwang ginagamit bilang jamin sa mga loan na denominated sa stablecoin sa pamamagitan ng mga protokolo tulad ng Aave Horizon, Maple Finance, at Centrifuge, na bumubuo ng isang “on-chain repo” flywheel.

Halimbawa ang Aave Horizon, ang RWA market nito ay nakalikom ng halos $540 milyon na halaga ng mga asset hanggang sa katapusan ng 2025, na naglalaman ng mga stablecoin tulad ng USCC at RLUSD mula sa Superstate at GHO mula sa Aave, pati na rin ang iba’t ibang uri ng US Treasury assets (tulad ng VBILL), na may annualized yield na nasa pagitan ng 4–6%. Ang ganitong istruktura ay katulad ng “institutional money market fund”: sa harap ay ang tokenized Treasury bonds at bills, sa likod ay ang stablecoin liquidity pool, at sa gitna ay ang smart contract na awtomatikong nagpapatakbo ng interest payments, refinancing, at liquidation.

Mula sa “Paggamit” patungo sa “Paggawa”: Ang mga institusyon ay naglalaro ng on-chain repo o fixed income

Sa tradisyonal na market ng fixed income, ang bonds ay hindi lamang mga instrumento para sa paghawak ng interes; ito ay ginagamit sa repo, muli pang collateral, paghahati, at pag-embed sa structured products upang bumuo ng isang wheel ng capital efficiency. Ang DeFi noong 2025 ay nagsisimula nang kopyahin ang logika na ito.

Ang Maple Finance ay umabot sa TVL na higit sa $3.1 bilyon mula sa $297 milyon noong 2025, na kung minsan ay malapit sa $3.3 bilyon, na pinakamalaking dahilan ay ang pagpasok ng mga institusyon sa merkado ng RWA loans, kung saan ang private at corporate loans ay tokenized para sa pagsang-ayon at pagpapalit ng stablecoin sa labas ng eksahon.

Ang Centrifuge ay nakatuon sa pagpapalit ng mga loan sa mga maliit at katamtamang negosyo (SME), trade financing, at accounts receivable bilang mga asset sa chain. Hanggang sa kasalukuyan, ang kanilang ecosystem ay nakakontrol ng higit sa $1 bilyon na TVL at nakamit ang pagbuo ng iba’t ibang mga asset pool, mula sa private credit patungo sa high-liquidity na U.S. Treasury bonds.

Sambil noon, ang Centrifuge ay malalim na i-integrate sa mga pangunahing DeFi protocol tulad ng Sky (dating MakerDAO), kung saan sa pamamagitan ng pakikipag-ugnayan sa Centrifuge, makakapag-invest ang MakerDAO sa mga loan sa mga aktuwal na negosyo, na nagbibigay ng tunay na suporta sa kita para sa stablecoin na DAI; at ang Aave, kung saan pinagsama nila ang isang espesyal na RWA market upang payagan ang mga institusyonal na investor na may KYC na gamitin ang mga asset token ng Centrifuge bilang collateral para sa isang cross-protocol liquidity loop.

Tokenization ng Yield at Market para sa Yield Trading: Maaari bang i-hedge ang panganib ng interes?

Kung isusuri ang fixed income market ng Wall Street sa isang arkitekturang diagram, makikita mo ang ilang pangunahing module: ang principal at interest ay maaaring hiwalayin (tulad ng zero-coupon bonds, stripped coupon), ang interest rate risk ay maaaring i-trade at i-hedge nang hiwalay, at ang liquidity at compliance ay maaaring hiwalayin, ngunit maaaring i-connect sa pamamagitan ng middleware.

Noong Mayo 2025, isinampa ng isang papel sa arXiv na may pamagat na “Split the Yield, Share the Risk: Pricing, Hedging and Fixed rates in DeFi” ang unang opisyal na framework para sa “yield tokenization”: ang paghihiwalay ng yield assets sa “Principal Token (PT)” at “Yield Token (YT)”, at ang paggamit ng SDE (stochastic differential equation) at arbitrage-free framework para sa pricing at hedging ng interest rate risk.

Ang disenyo na ito ay naisasagawa na sa ilang protokolo. Bilang halimbawa, gumagamit ang Pendle Finance ng specially designed Yield AMM, kung saan ang curve ng presyo ay nag-aadjust batay sa oras (time decay factor), upang siguraduhin na ang presyo ng PT ay bumabalik sa kanyang redemption value sa panahon ng maturity, at ang mga mekanismong ito ay nagpapahintulot sa mga participant ng merkado na mag-allocate ng liquidity batay sa kanilang risk preference (halimbawa: ang mga nangangailangan ng fixed rate ay bumibili ng PT, habang ang mga speculator ng yield ay bumibili ng YT).

Para sa mga institusyon, nangangahulugan ito na ang istruktura ng kita ay maaaring “modular” at direktang isama sa mga tradisyonal na modelo ng pagkakasunod-sunod ng ari-arian (tulad ng duration, DV01, at kontribusyon sa panganib ng interes); hindi na lamang maaaring gamitin ang mga futures o IRS sa labas ng chain para sa paghaharap sa panganib ng interes, kundi maaari nang direktang trade ang “mga token ng kita” sa chain upang i-adjust, at magawa nang agad at transparent ang paghaharap sa panganib ng interes, na nagpapataas nang malaki ang efisiyensiya ng kapital.

Dalawang malaking hamon sa katotohanan: privacy at compliance

Gayunpaman, kahit na lampaan ng $10 bilyon ang TVL ng DeFi, ang malawakang pagdaloy ng pondo mula sa mga institusyon ay nananatiling nakakapit sa dalawang pangunahing hamon: privacy at compliance.

Unang hamon: Ang pagkakaroon sa public chain ay transparent, at ang mga punto ng liquidation ay nakikita ng lahat

Sa mga pangunang blockchain, nakikita ng lahat ang bawat transaksyon at ang posisyon sa bawat address, na nagdudulot ng mataas na panganib para sa mga institusyon. Maaaring buong-kamay ng mga kalaban ang trading strategy, antas ng leverage, at puntos ng clearance, at maaaring sila ay direktang i-target para sa pagpapababa at clearance. Kapag nangyayari ang liquidity run o pagbabago ng presyo, maaaring i-order ng mga masama ang mga order sa mga partikular na address upang palakasin ang mga pagkawala—ito ang isa sa mga pangunahing dahilan kung bakit ayaw ng pondo ng institusyon na buong-pusong sumali sa DeFi.

Dito, ang zero-knowledge proof ay maaaring maging mahalagang solusyon. Ito ay nagpapahintulot sa mga institusyon na patunayan ang kanilang legalidad sa mga regulador, ngunit hindi ipinapakita ang impormasyon sa publiko. Sa partikular, ang mga regulador ay maaaring masuri kung sumusunod ang institusyon sa mga regulasyon, habang ang iba pang mga tagapag-ugnay sa merkado ay hindi makakakita ng buong posisyon o clearance point ng institusyon. Ito ang tunay na antas ng privacy na hinahanap ng Wall Street—hindi “kabuuang anonimidad,” kundi “pagtugon sa mga pangangailangan sa pagkakaroon ng pagsunod nang hindi ipinapakita ang mga lihim ng negosyo.”

Ikalawang pagsubok: Dapat isama ang KYC, pagsusuri sa mga parusa, at pagsusuri sa loob ng protokolo mismo

Ang isa pang pula na linya ng mga institusyon ay: ang pagkakaroon ng pagkakasundo ay hindi isang pagpapagawa pagkatapos, kundi isang orihinal na nakabuilt. Sa tradisyonal na finansyal, ang KYC, pagsusuri sa mga parusa, at mga hiling sa pagsusuri ay naka-embed na sa mga sistema at proseso ng pagkakaltas, ngunit sa maraming DeFi protocol, ang mga pagsusuring ito ay nananatiling nasa “frontend entry” o “intermediary” lamang, at hindi direktang isinusulat sa loob ng protocol logic.

Inaasahan ng mga institusyon na ang KYC at pag-scan sa mga parusa ay hindi na lamang “pag-upload ng mga dokumento ng pagkilala ng user, at pagtitiwala lamang,” kundi isang module o middleware na makakapag-verify ng pagkilala at listahan ng parusa sa blockchain, nang hindi ipinapakita ang buong data; at ang mga pangangailangan sa audit at regulasyon ay maaari ring direktang isulat bilang “mga verifiable na patakaran,” halimbawa: kailangang maisagawa ang isang transaksyon lamang kung sumusunod sa isang kompliyans na kondisyon, o ang eksposur ng isang address ay hindi dapat lalampas sa isang takdang limitasyon.

Sa report na "Tokenization of Financial Assets" noong Nobyembre 2025 ng IOSCO, malinaw na binigyang-diin ang pangangailangan na magtatag ng "mga verifiable compliance rules" at "transparent ngunit controlled audit trails" sa DLT (Distributed Ledger Technology). Ang ilang institutional DeFi platforms ay nagsisimula nang subukan ang "compliance modules," kung saan ang KYC, AML, sanctions screening, at regulatory reporting ay direktang isasama sa protocol layer, hindi lamang sa pamamagitan ng panlabas na mga tool o pagpapagawa pagkatapos.

Wakas: Ano ang hugis ng DeFi na hinahanap ng Wall Street?

Bumabalik sa unang tanong, ano ang hugis ng DeFi na hinahanap ng Wall Street? Una, isang mas advanced na serbisyo para sa paglilinaw at pagpapalago ng mga asset na maaaring magkonekta nang walang hadlang sa mga global na kompyansang imprastruktura upang buuin ang isang institusyonal na proteksyon; pangalawa, sa istruktura ng kita, maaari itong makuha nang tumpak ang pagkabuo at paghahatid ng interes sa tradisyonal na merkado ng fixed income upang makamit ang modularisasyon ng panganib; pangatlo, sa pagkakaroon ng kompyansa at kaligtasan, gamit ang zero-knowledge proof, isama ang “verifiable compliance” at “programmable risk control” sa paa ng protokolo upang makamit ang balanse sa privacy at regulasyon.

Ang pagpalit sa tradisyonal na pampublikong pondo ay hindi isang opsyon sa Wall Street, kundi isang paralel na mundo kung saan maaaring muling i-organisa ang kapital, panganib, at kikilos nang may pagkakataon sa pamamagitan ng programmability.