Ang sumusunod ay isang guest post at analisis mula kay Vincent Maliepaard, Marketing Director sa Sentora.

Stablecoins ay naging makabuluhang layer para sa pagkakasundo, patuloy na lumalawak ang mga merkado ng pagpapautang, at patuloy na tumataas ang mga tokenized na real-world assets. Sinabi ng Visa na tumataas ang global na volumen ng transaksyon ng stablecoin mula sa higit sa $3.5 trilyon noong 2023 hanggang sa higit sa $5.5 trilyon noong 2024. Iyon ay hindi ang profile ng isang niche na eksperimento. Iyon ay ang profile ng isang infrastructure na nakikita ang tunay na demand.

Ang problema ay ang pagmamarka ng DeFi sa sarili nito gamit ang isang bootstrap metric.

Ang TVL ay isang mali-ayos na scoreboard

Sa karamihan ng huling cycle, ang Total Value Locked ang naging default na scoreboard. Ang TVL ay nakatulong sa simula dahil simple ito. Ipinakita nito na handa ang mga user na ilipat ang kanilang kapital sa onchain. Nakatulong ito sa merkado na sundin ang pagtanggap sa isang yugto kung saan ang pangunahing tanong ay kung tatanggapin ba ng mga tao ang decentralized infrastructure. Ngunit kapag nagbabago ang layunin mula sa paglago patungo sa katatagan, ang TVL ay nagsisimula nang itago ng higit pa kaysa sa itinutukoy nito. Ipinapakita nito kung gaano karaming kapital ang pumasok sa isang protokolo, hindi kung gaano kahusay na pinoprotektahan ang kapital matapos makarating doon.

Mahalaga ang pagkakaiba na ang eksposur ay hindi katumbas ng lakas.

Maaaring magkaroon ng mga milyon-milyon na deposito ang isang protokolo at patuloy na maging struktural na mahina. Kung nakaupo ang mga deposito na iyon sa itaas ng mahinang mga depensiyang, mahinang disenyo ng oracle, nakonsentrang pamamahala, o limitadong pagsisiguro, ang mataas na TVL ay hindi nagpapakita ng katatagan ng sistema. Ito ay nangangahulugan lamang na mas maraming kapital ang nakalantad. Sa ganitong pagkakataon, mas malapit ang TVL sa isang gross na sukat ng aktibidad kaysa sa totoong sukat ng halaga. Ito ay nagpapakita kung saan nakaupo ang kapital. Hindi ito nagpapakita kung ang kapital na iyon ay ligtas.

Nakita na ng merkado kung paano ito nagaganap sa praktika.

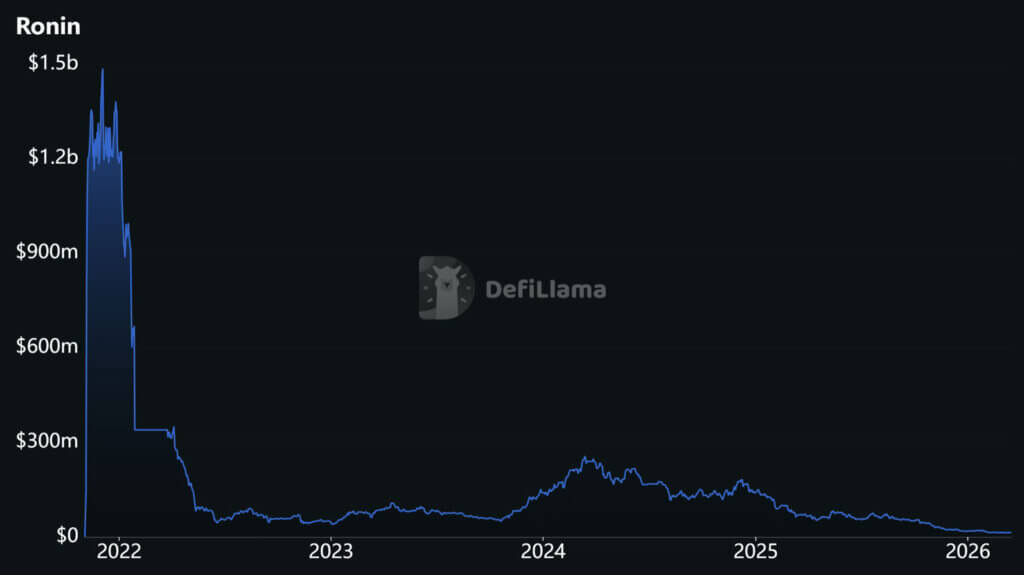

Kapag isinabwatan ang isang pangunahing protokolo, maaaring bumagsak agad ang TVL dahil ang bilang ay hindi nagmamasuri ng pinagtatagpong kapital mula sa simula. Bumaba ang TVL ng Ronin mula sa halos $1.2 bilyon bago ang pag-atake sa tulay nito noong 2022 patungo sa halos $15 milyon ngayon, ayon sa datos ng DeFiLlama.

Hindi ito mga edge case. Ipapakita nito na ang mga pag-deposit ay hindi lamang nagtataguyod ng tiwala at halaga. Maaaring mawala nang mabilis ang malaking balanse kapag maunawaan ng merkado na ang proteksyon sa ilalim nito ay maliit o wala.

Mas mahalaga ito habang lumalapit ang DeFi sa pangkalahatang distribusyon ng finansyal.

Suportado ang susunod na yugto ng paglago ng DeFi

Hindi mula sa pagpapakilala sa bawat user bilang eksperto sa onchain risk ang susunod na alon ng pagtatangkilik. Ito ay mula sa mga bangko, fintechs, exchange, at consumer apps na nagpapakita ng DeFi sa likod ng mas simpleng produkto. Ang user experience ay maaaring maging mas madali. Isang pag-deposit. Isang balance. Isang yield number. Ngunit ang simpleng ito ay hindi tinatanggal ang backend risk. Ito ay nagtatago lamang nito. Kung ang pondo sa ilalim ay patuloy na nakalantad sa smart contract failures, oracle issues, at composability risks nang walang malinaw na proteksyon, ang mas malinis na interface ay hindi ginagawa ang produkto na institution-ready. Ito ay nagiging mas hindi nakikita ang risk.

Kaya ang DeFi ay kailangan ng pangalawang sukat: Kabuuang Halagang Sakop.

Ang TVC ay sumusukat sa amount ng kapital na eksplisitong protektado ng isang tukoy na risk-transfer mechanism. Kung ang TVL ay nagpapakita kung gaano karaming pera ang nasa loob, ang TVC naman ay nagpapakita kung gaano karaming pera ang handang ipagtanggol ng sistema. Ito ay isang mas mabuting proxy para sa institutional readiness dahil ang mga seryosong allocator ay hindi nagtatanong kung gaano karaming kapital ang nasa isang merkado. Sila ay nagtatanong kung gaano karaming kapital ang maaaring i-deploy na may alam na downside. Gusto nilang maunawaan ang kakayahan para sa protected capital, hindi lamang ang pagkakaroon ng pagkakataon sa panganib.

Ang isang TVC framework ay nagbabago ng mga insentibo sa tamang direksyon.

Sa ilalim ng isang TVL-first na modelo, ang mga protokolo ay kumikilos upang maksimuhin ang mga pag-deposito. Ang pinakamadaling paraan upang gawin iyon ay kadalasang pataasin ang yields, dagdagan ang mga insentibo, o mapasimple ang distribusyon. Sa ilalim ng isang TVC-aware na modelo, kailangan ng mga protokolo na pataasin ang amount ng kapital na maaari nilang suportahan nang ligtas. Mas magandang governance, mas malinis na dependencies, mas malakas na mga kontrol, mas mahusay na monitoring, at mas matibay na arkitektura ay nagsisimulang magkaron ng ekonomikong kahalagahan dahil ito ay nagpapataas ng coverage capacity at nagpapababa ng gastos sa proteksyon. Ang kompetisyon ay nagbabago mula sa pag-akita ng pinakamaraming kapital sa pagtatanggol ng pinakamaraming kapital.

Ang pagbabagong iyon ay gagawing mas malusog ang DeFi.

Ito ay magbibigay ng mas malinaw na pananaw sa mga user, partner, at allocator kung aling mga protokolo ang tunay na itinayo para magtagal. Ito ay magiging mas kapaki-pakinabang na batayan para sa susunod na henerasyon ng onchain products, lalo na ang mga disenyo para sa mga institusyon at pangkalahatang gumagamit. Sa mas matatag na merkado, ang tanong ay hindi dapat lamang kung gaano karaming kapital ang makakalap ng isang protokolo. Dapat ito ay kung gaano karaming kapital ang kayang protektahan nito sa panahon ng stress.

Iyon ang totoong daan mula sa paglago ng crypto-native hanggang sa iskala ng institusyonal.

Lumabas muna ang post DeFi needs a metric for protected capital sa CryptoSlate.