Ang Malaking Pagkawala ng Crypto VCs

Awtor: Catrina

Ikinompila ni Peggy, BlockBeats

Editor's Note: Kapag hindi na tama ang pahayag na “pagpapalabas ng token ay pagtatapos na,” ang mga cryptocurrency venture capital ay nagsisimulang mawalan ng kanilang dating pinakamalakas na lohika.

Sa nakaraang tatlong cycle, ang token ay naging pangunahing paraan para sa pagbabalik ng kapital at pagpapalaki ng kita. Batay sa ganitong palagay, ang industriya ay bumuo ng isang buong pamilyar na ritmo: maagang pagsasalapi, pagpapalawak ng kuwento, paglunsad sa pagkakaroon, at pagpapatotoo ng presyo. Gayunpaman, sa ilalim ng konteksto kung saan ang on-chain income ay naging bagong hadlang, ang meme coins ay nagdudulot ng paghahati-hati sa likuididad, at ang pera ng retail investors ay tumutok sa mas maraming risk asset, ang mekanismong ito ay nagsisimulang mawalan ng epekto.

Mas direkta ang pagbabago: ang mga inaasahang bawi mula sa mga token project ay nabawasan, samantalang ang equity path ay muli naging atraktibo. Ang mga unang investor ay nagsimulang maging mas maingat sa mga proyektong may “token exit,” habang ang mga huling pondo ay umiikot sa mga “web2.5” na kumpanya na may tunay na kita at mga inaasahang akusisyon. Ang mga crypto venture capital ay hindi na nasa isang relatibong saradong kompetisyon, kundi pinipilit na makipaglaban sa parehong larangan kasama ang mga tradisyonal na fintech fund.

Sa proseso na ito, isang mas malalim na tanong ang umabot: Ano pa ang maaaring ibigay ng VC kung ang kapital ay hindi na kakaunti?

Sa mga nakaraang taon, ang ilang pinakamakapangyarihang proyekto ay halos nag-iwas sa kapital ng mga institusyon at direkta nang nagtatag ng network effect at modelo ng kita. Ibig sabihin nito, ang pondo ay hindi na ang “pasa” para makapasok sa mga mataas na kalidad na proyekto. Para sa mga tagapagtatag, ang pagpapakilala sa VC ay nakasalalay kung makakapagbigay ito ng malinaw na suporta sa brand at tunay na dagdag na halaga, hindi lamang sa pondo sa papel.

Sa bagong istruktura ng merkado, kailangan ng mga crypto venture capital na muli pang tukuyin ang kanilang “product definition”. Kung hindi, maaaring maging isa sa mga matatanggal sa siklo na ito.

Narito ang orihinal na teksto:

Nasa isang mahalagang punto ang mga crypto venture capital. Sa nakaraang tatlong cycle, ang token exit ay patuloy na naging pangunahing pinagkukunan ng sobrang回报, ngunit ngayon, ang modelo na ito ay nasa gitna ng isang malaking pagbabago. Ang depinisyon kung anong uri ng token ang may halaga ay patuloy na binabago sa real-time, habang ang isang magkakasundong framework para sa pagtataya sa antas ng industriya ay hindi pa nabubuo.

Ano nga ba ang nangyari?

Ang pagbabago sa istruktura ng cryptocurrency market na ito ay resulta ng pagkakasundo ng iba’t ibang puwersa na dating hindi nagkakasama sa isang siklo:

1/ Ang paglitaw ng HYPE ay nag-atake sa buong merkado ng token mula sa panig. Ipinatotoo nito ang isang bagay: maaaring suportahan ng tunay na kita ang presyo ng token, kung saan higit sa 97% ng kanyang kita sa antas ng siyam o sampung digit ay galing sa chain. Agad na nagdulot ito ng kolektibong pagkabigo sa merkado laban sa mga pamamahalaan na token na “narrative-driven pero mahina ang fundamentals”—tulad ng mga maagang L1 at “governance token” na ginagamit pang-iiwas sa regulasyon sa sekuritas ngunit mahirap magbigay ng direkta na pagkakataon sa kita. Sa halos isang gabi, binago ng HYPE ang mga inaasahang merkado: ang kakayahang magkita ay hindi na isang karagdagang puntos, kundi naging pinakamababang pamantayan.

2: Nagdulot ito ng mga epekto sa iba pang mga proyekto: Bago ang 2025, kung may on-chain income ang isang proyekto, karaniwang itinuturing ito bilang security; ngunit matapos ang HYPE, kung walang on-chain income, sa pananaw ng karamihan sa mga hedge fund, ang pag-zero ng proyekto ay isang bagay na lang ng oras. Ito ay nagdudulot ng pagkakasira sa karamihan sa mga proyekto, lalo na ang mga hindi DeFi, at nagpapakialam sa kanilang pagbabago ng direksyon nang mabilis.

3/ Ang PUMP ay nagdulot ng isang malakas na “shock sa suplay.” Ang pagkakaroon ng kamangha-manghang pagtutok sa mga meme coin ay nagdulot ng malaking pagtaas sa suplay ng mga token, na nagbago nang malalim sa istruktura ng merkado—ang atensyon at likwididad ay malubhang nahati. Sa Solana lamang, ang bilang ng mga bagong ilalabas na token ay tumataas mula sa halos 2,000–4,000 bawat taon, patungo sa pinakamataas na antas na 40,000–50,000, na katumbas ng paghahati ng cake sa halos 20 beses habang ang likwididad ay halos hindi nagbago. Ang parehong grupo ng pondo at atensyon na dating naghahanap ng mataas na kita ay nagsimulang lumipat mula sa paghawak ng altcoins patungo sa mas maikling panahon na pagtutok sa mga meme coin.

4/ Ang mga alternatibong direksyon para sa pondo ng mga maliit na investor ay tumataas nang mabilis. Ang mga produkto tulad ng prediction markets, stock perpetual contracts, at leveraged ETF ay direktang kumikita sa bahagi ng pondo na dati ay dumadaan sa mga cryptocurrency na hindi bitcoin. Samantala, ang pag-unlad ng teknolohiya sa tokenisasyon ng assets ay nagpapahintulot sa mga investor na mag-apply ng leverage sa mga blue-chip stocks, na ang mga asset na ito ay hindi tulad ng karamihan sa mga altcoin na may panganib na maging zero, at nasa mas mahigpit na regulasyon, mas transparent, at may mas mababang impormasyon na kawalan.

Ang mga pagbabagong ito ay nagdulot ng isang resulta: ang buhay cycle ng token ay napapalitan nang malaki. Ang cycle mula sa tuktok hanggang sa ibaba ay naging mas maikli, at ang pagkakaroon ng pagsisikap na "magtagal" ng mga retail investor ay bumaba nang malaki, na palitan ng mas mabilis na paglipat ng pondo.

Pangunahing tanong

Sa ganitong konteksto, halos lahat ng mga venture capitalist ay paulit-ulit na isinasaalang-alang ang ilang pangunahing tanong:

1/ Totoo ba naming i-invest ang equity, ang token, o ang kombinasyon ng dalawa?

Ang pinakamalaking hamon ay ang kawalan ng isang matatag na modelo tungkol sa kung paano nakokolekta ang halaga ng isang token. Kahit ang mga pangunahing proyekto tulad ng Aave, mayroon pa ring patuloy na pagkakaibigan sa pagitan ng DAO at istruktura ng equity.

2/ Ano ang mga pinakamabuting pamamaraan para sa pagkolekta ng halaga sa blockchain?

Ang pinakakaraniwang praktika sa kasalukuyan ay ang repurchose ng token, ngunit ang "karaniwan" ay hindi nangangahulugan ng "tama." Matagal naming ipinagtanggol ang pagtutol sa pangunahing lohika ng repurchose: ang mekanismo na ito ay "toxic" at nagpapalala sa mga proyekto na may tunay na kakayahan sa kita.

Ang problema ay ang motibo nito ay mali mula sa simula.

Ang tradisyonal na korporasyon ay bumibili ng sariling mga aktibong pagkakataon kapag bumababa ang mga pagkakataon sa pag-invest o kapag nababawasan ang presyo ng mga aktibo; samantalang ang pagbabayad ng mga proyektong cryptocurrency ay madalas na pilit na “agad na isinasagawa” dahil sa presyur mula sa mga retail investor at opinyon ng merkado—ang ganitong presyur ay mataas na emosyonal at hindi matatag. Maaari mong gamitin ang $10 milyon para sa pagbabayad, na maaaring gamitin para sa muli pang pag-invest, ngunit sa susunod na araw ay maaaring buong nabubulok ng merkado dahil sa isang market maker na pinagsamantalahan.

Ang mga publicly traded company ay bumibili muli ng mga aktibo nang ang mga ito ay mababa ang halaga; ngunit ang pagbabayad muli ng mga token ay madalas na muna naaayos (front-run) at isinagawa sa mga lokal na tuktok.

Kung ang iyong negosyo ay isang B2B model na batay sa offline na kita, ang ganitong pagbabalik ay walang kwenta. Ayon sa aking personal na pananaw, sa mga yugto kung saan ang taunang kita ay mas mababa sa 20 milyong dolyar, wala talagang makatotohanang dahilan para gawin ang pagbabalik upang mapasigla ang mga retail investor—dapat unahin ang pagsusulong ng mga pondo na ito.

Nakikiramay ako sa isang ulat/screenshot ni fourpillars: kahit ang mga pagbabalik ng sukat na digit, mahirap makapagbigay ng tunay na epekto sa pagbuo ng matagalang price floor para sa isang proyekto.

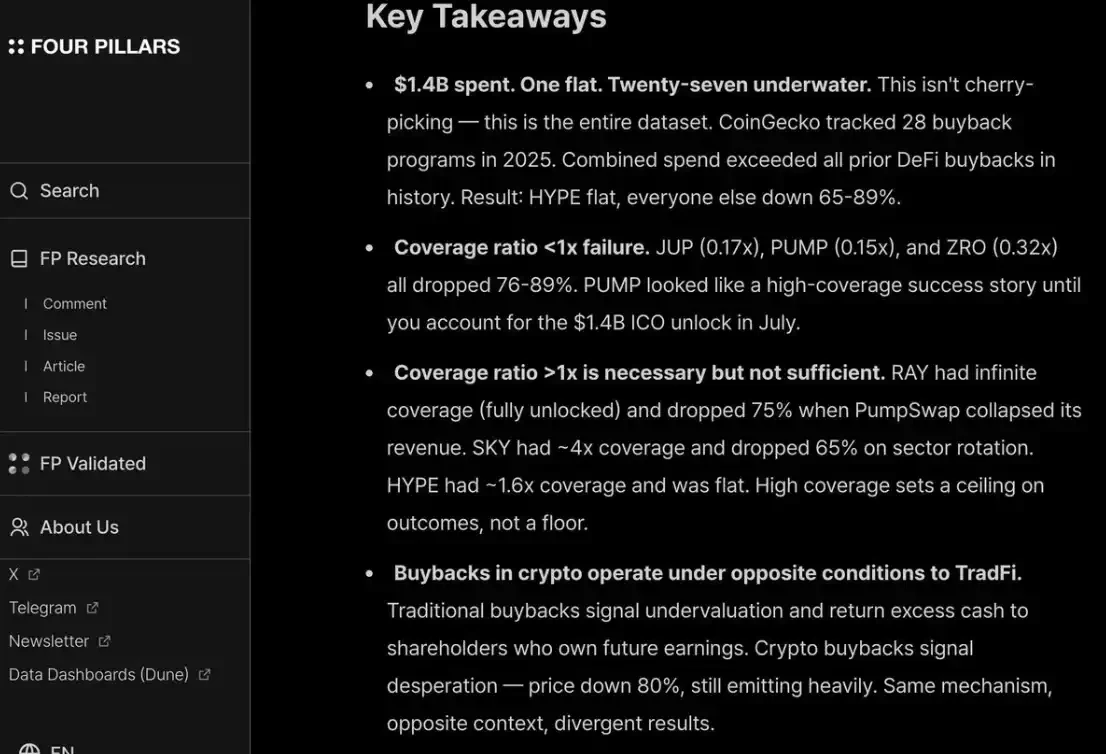

Bukod dito, upang pasigilin ang mga retail investor at ang mga hedge fund, kailangan mong mag-repurchase nang patuloy at transparente tulad ng HYPE. Kung hindi mo ito gagawin, kakasuhan ka ng merkado tulad ng PUMP—na may fully diluted valuation (P/F) lamang ng 6 beses, dahil ang merkado ay “hindi naniniwala” sa iyo. Bagaman totoo na ito ay na-burn na ang $1.4 bilyon na kita na maaaring pumasok sa treasury.

3/ 「Crypto premium」 ba ay magtatapos na lubos?

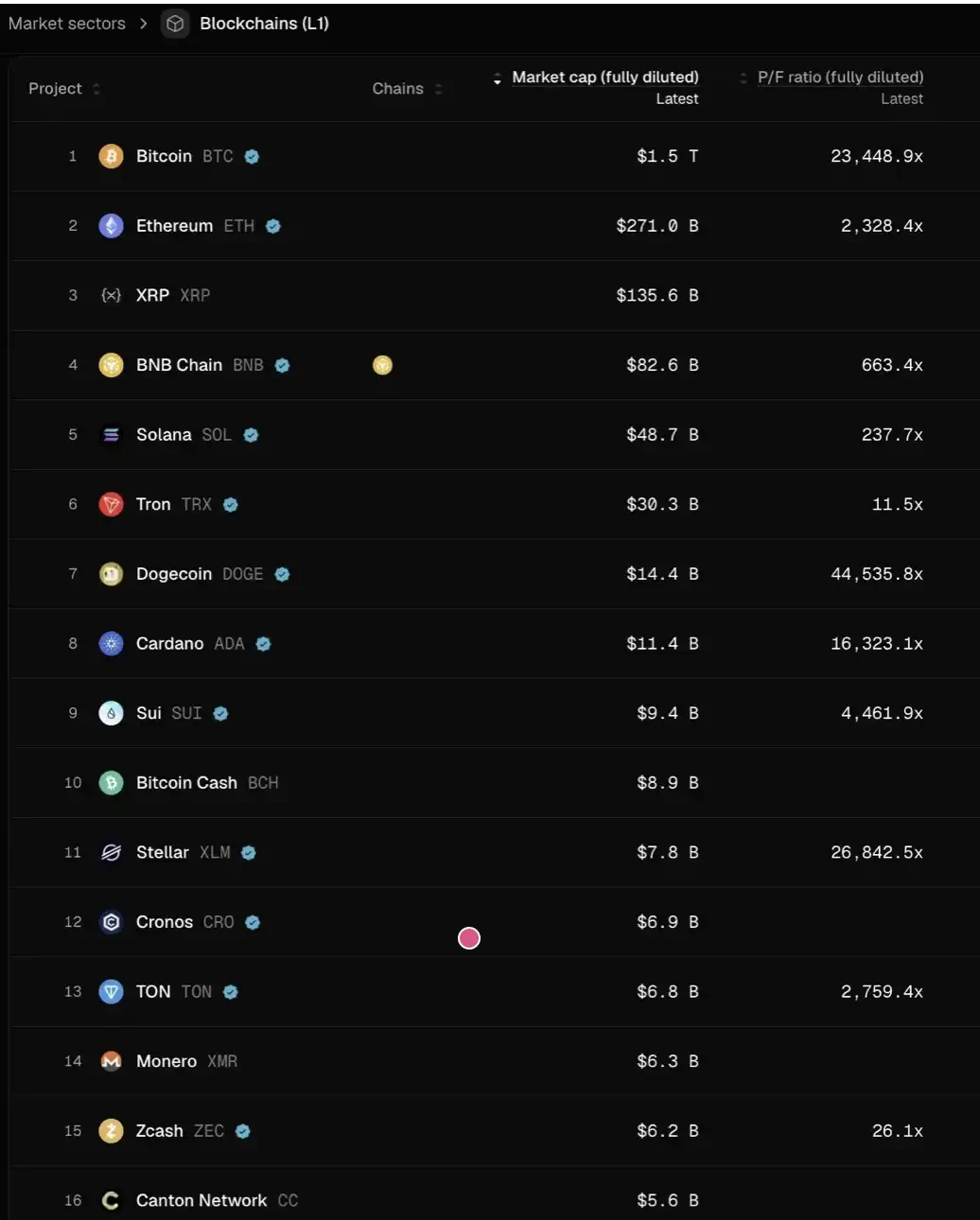

Ibig sabihin nito, ang lahat ng pagtataya ng mga proyekto sa hinaharap ay maaaring muling maging katulad ng mga tradisyonal na naka-listang kompanya—nasa paligid ng 2–30 beses ang kita.

Isipin nang mabuti ang kahulugan nito: Kung tama ang pagtataya na ito, maaaring kailangan pa ng higit sa 95% pang pagbaba ang presyo ng karamihan sa mga L1 mula sa kasalukuyang antas upang makapag-ayos sa sistema ng pagtataya na ito. Ang ilang mga exception lamang—tulad ng TRON, HYPE, at iba pang DeFi projects na may totoong kita—ang kayang magtagal nang relativo.

At hindi pa ito kinabibilangan ng karagdagang presyur sa pagbebenta mula sa pagkakabukas ng mga token.

Hindi ko personal na naniniwala na pupunta ang sitwasyon sa ganun. Ang HYPE ay nagtatag ng isang 'outlier-style' na pag-asa sa merkado, na nagpapakilala sa mga investor ng sobrang pagkamatigas sa paghahanap ng 'revenue o user growth agad mula sa paglunsad' ng mga maagang proyekto. Para sa mga uri ng 'sustaining innovation' tulad ng pagbabayad at DeFi, ang ganitong hiling ay makatwiran; ngunit para sa 'disruptive innovation', kailangan ng oras mula sa pagbuo, paglunsad, paglago, hanggang sa talagang makamit ang pag-usbong ng kita.

Sa dalawang nakaraang cycle, mula sa sobrang pagpapahintulot sa “disruptive technology” at sa walong to siyam na round ng funding sa mga bagong L1, Flashbots/MEV, at iba pang napakababaw na kuwento, naging mabilis ang paglipat natin sa kabaligtaran—tanging DeFi projects ang gustong i-investan. Ito ay isang pangunahing overcorrection.

Ngunit ang pendulum ay magkakaroon ng pagbabalik.

Para sa mga DeFi project, ang pagpapahalaga sa pamamagitan ng "quantitative fundamentals" ay tunay na pagpapakita ng kasaganaan ng industriya; ngunit para sa mga hindi DeFi sector, ang "qualitative fundamentals" ay hindi maaaring balewalain: kabilang dito ang kultura, teknolohikal na inobasyon, disruptive na ideya, seguridad, antas ng decentralization, halaga ng brand, at kakayahang makakonekta sa industriya. Ang mga dimensyong ito ay hindi madaling maipapakita sa TVL o on-chain buyback data.

Ano ang susunod na mangyayari?

Ang inaasahang return sa mga proyektong token ay malinaw nang nabawasan, habang ang mga negosyo na may equity ay hindi nakaranas ng parehong antas ng pagpapahinga. Ang pagkakaiba na ito, lalo na makikita sa mga early-stage at growth-stage investment:

Sa mga maagang yugto, mas sensitibo ang mga investor sa presyo ng mga proyekto na may “token-based exit”; samantala, tumataas ang interes sa mga proyekto na may equity, lalo na sa kasalukuyang kapaligiran ng M&A na relatif na kaaya-aya. Ito ay magkakaibang kumpara sa 2022–2024—noon, ang token-based exit ay ang default na landas, na batay sa pagpapalagay na “ang premium sa token valuation ay magpapatuloy.”

Sa huling yugto, ang mga investor na may brand advantage at resource capacity sa konteksto ng crypto ay unti-unting umalis sa mga proyektong “crypto-native” lamang at nagtataya na mas maraming “web2.5” na kumpanya—na ang kanilang valuation logic ay mas nakabatay sa tunay na paglago ng kita. Ito ay nagdadala sa kanila sa isang hindi pamilyar na larangan ng kompetisyon: kailangan nilang direktang makipagkompetensya sa mga cross-over funds at tradisyonal na Web2 fintech funds (tulad ng Ribbit Capital o Founders Fund), na may mas malalim na pagkakaroon ng karanasan sa tradisyonal na financial context, portfolio synergy, at kakayahang makakuha ng mga early-stage projects.

Ang buong industriya ng cryptocurrency venture capital ay pumasok sa isang 'periodo ng pagkakakilanlan' (attribution period).

Sino ang makakaiwan ay nakadepende sa kanilang kakayahang makahanap ng kanilang sariling “product-market fit” (PMF) sa puso ng mga tagapagtatag—at ang “produkto” na ito ay hindi lamang ang pondo, kundi ang kombinasyon ng brand identity at tunay na kakayahang magbigay-pwersa.

Para sa mga mahusay na proyekto, kailangan ng VC na mag-“sell” sa mga founder upang makakuha ng pwesto sa cap table. Lalo na sa mga nakaraang taon, ang ilang pinakamatagumpay na proyekto ay halos hindi nakabatay sa korporatibong kapital (tulad ng Axiom), o kaya ay walang pagsasamantala ng pondo (tulad ng HYPE). Kung ang tanging maaari ibigay ng isang VC ay pera lamang, malalaman nito na malamang ay iisahin ito.

Ang mga tunay na may karapatan na manatili sa mesa ay dapat sagutin nang malinaw ang dalawang tanong:

Una, ano ang kanyang brand identity—bakit ang mga pinakamahusay na founder ay aktibong lumalapit;

Ikalawa, kung saan nasa halaga nito—ang huling nagpapasya kung may kakayahan itong manalo sa transaksyon na iyon.