May-akda: Catrina

Isinalin ni Jiahuan, ChainCatcher

Nasa isang watershed ang crypto venture capital. Sa nakaraang tatlong cycle, ang token exit ang pangunahing driver ng sobra-sobrang return, ngunit ngayon ay nasa gitna ng malaking reset. Ang kahulugan ng token value ay sinusulat muli sa real-time, ngunit ang industry-standard na framework para sa pagtataya ay hindi pa umiiral.

Ano ba ang nangyari?

Sa pagkakataong ito, ang istruktura ng cryptocurrency market ay tinamaan ng maraming walang kahalintulad na puwersa nang sabay-sabay, na nagbago nang buo:

1. Ang paglalabas ng HYPE ay nagbukas ng pamilihan ng token, patotoo na ang presyo ng token ay may tunay na suporta mula sa kita, kung saan higit sa 97% ng kanilang kita sa antas ng siyam hanggang sampung digit ay ginawa sa chain.

Ito ay nagpaliwanag nang buong-tugon sa mga governance token na nakabatay sa kuwento at walang malalim na fundamentals—isipin ang mga L1 at “governance token” na dating umiiral lamang upang iwasan ang kalabuan ng securities law (na ginagawang imposible ang direkta na pagkakaloob ng kita). Ang HYPE ay nag-reset nang halos isang gabi ang mga inaasahan ng merkado: ngayon, ang kita ay mas mahigpit na sinusuri at naging pangunahing kondisyon para makapasok.

2. Mga epekto sa iba pang mga proyekto ng token

Bago ang 2025, kung may chain-based income ka, ikaw ay itinuturing na security; at pagkatapos ng HYPE, kung tanungin mo ang karamihan sa mga hedge fund, sasabihin nila sa iyo na kung wala ka nang chain-based income, babagsak ka sa zero. Ito ay nagdudulot ng pagkakapikit sa karamihan sa mga proyekto, lalo na ang mga di-DeFi, na kailangang mabilis na mag-adjust.

3. Ang PUMP ay nagdulot ng nakakagulat na pagtaas sa suplay sa sistema.

Ang pagtaas ng suplay na dulot ng pagkakaroon ng memecoin ay nagpapabagsak sa istruktura ng merkado sa pamamagitan ng pagkakahati-hati at pagkawala ng likuididad. Sa Solana lamang, ang bilang ng mga bagong nilikhang token ay tumalon mula sa halos 2,000–4,000 bawat taon patungo sa pinakamataas na antas na 40,000–50,000. Ito ay naghati-hati sa likuididad na hindi napalago nang masyado sa isang bahagi na halos isang ikasampu. Parehong dahil sa paghahanap ng sobrang kita, ang atensyon at pondo ng parehong grupo ng mga bumibili ay napalitan na sa pagpapromote ng memecoins kaysa sa paghawak ng altcoins.

4. Mabilis ang paghahati-hati ng pondo ng mga retail speculator.

Ang pagbebenta ng prediction markets, stock perps, at leveraged ETF ay direktang kumikita sa parehong pool ng pondo na dati ay patungo sa mga altcoin. Samantala, ang pagiging matatag ng teknolohiya ng tokenization ay nagpapahintulot sa paggamit ng leverage sa pag-trade ng mga blue-chip stocks, na hindi tulad ng karamihan sa mga altcoin, ay walang panganib na maging zero value, at mas mahigpit na regulado, mas transparent, at may mas mababang panganib ng information asymmetry.

Ang resulta ay ang pagkakalimita ng buhay ng token: ang panahon mula sa peak patungo sa bottom ay nagsaglit nang malaki, ang pagkakaroon ng pagkakataon ng mga retail investor na magpanatili ng token ay bumagsak nang malaki, at pinalitan ito ng mas mabilis na paglipat ng pondo.

Hinahanap ng bawat VC ang ilang malalaking tanong para sa sarili at mga kapwa nito

1. Nagpapakilos ba tayo sa pagpapakilala ng equity, tokens, o ang kombinasyon ng dalawa?

Ang pinakamalaking hamon dito ay ang kawalan ng bagong gabay sa pinakamahusay na praktika para sa pagkolekta ng halaga ng token—kahit ang mga pinakamatagumpay na proyekto tulad ng Aave ay may kontrobersiya sa pagitan ng DAO at equity.

2. Ano ang mga pinakamabuting pamamaraan para sa pagkumpuni ng halaga sa blockchain?

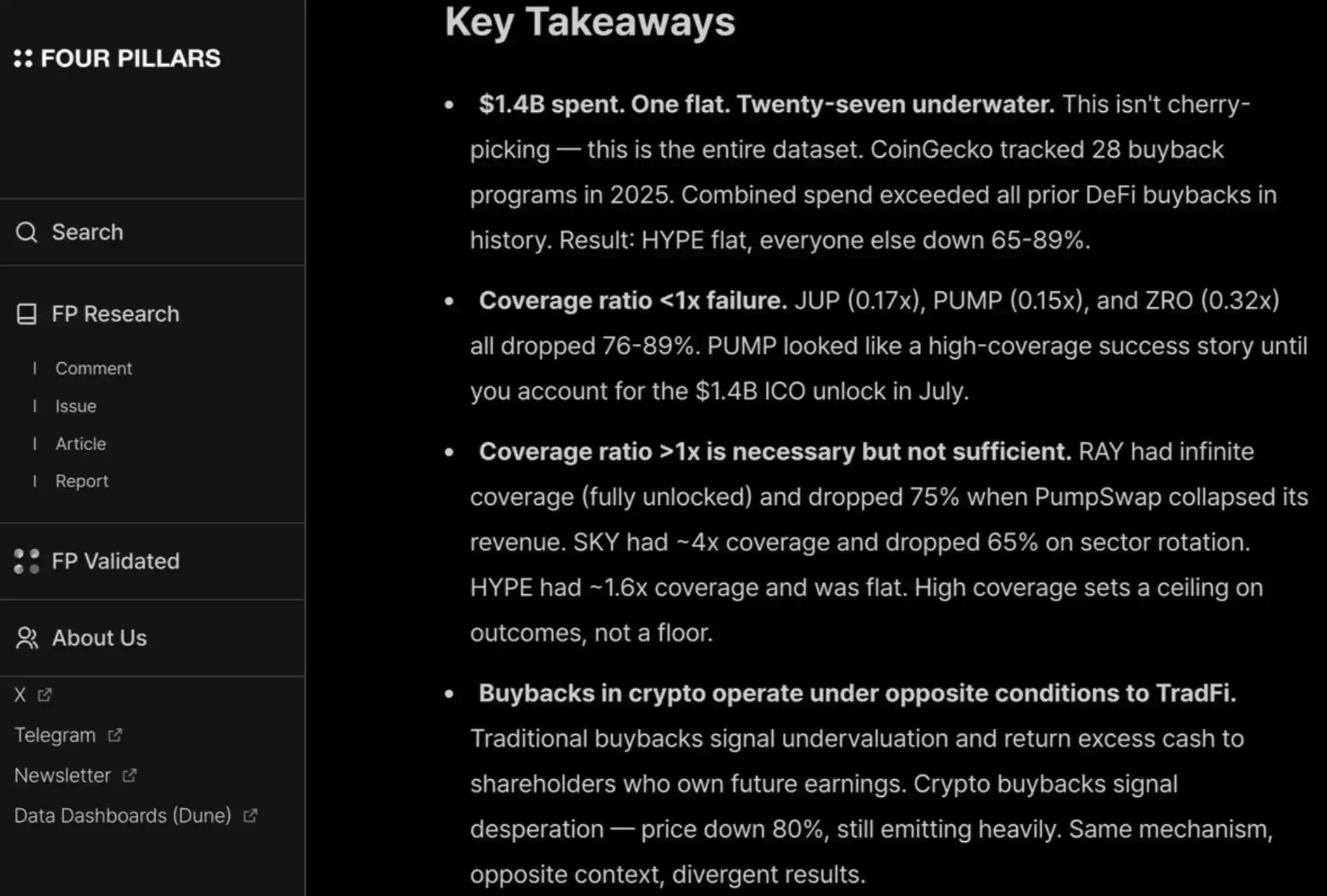

Ang pinakakaraniwan ay ang pagbabalik ng token, ngunit hindi ito nangangahulugan na tama ito. Mahigit sa isang panahon ay laban kami sa umiiral na trend ng pagbabalik ng token: ito ay toxic at nagpapahirap sa mga founder na may totoong kita.

Ang ganitong motibo ay lubos na mali: ang stock buyback ay nangyayari pagkatapos ng kompanya ay matapos ang pag-invest sa paglago, habang ang buyback sa cryptocurrency ay lalong lumalalim sa paghingi ng agad na paggawa dahil sa pagkakakilanlan ng retail/public (isang lubos na palitan at di-rasyonal na bagay).

Maaari mong basagin ang $10 milyon na maaaring gamitin para sa muli pang pag-invest, at sa susunod na araw, ang halaga nito ay mawawala dahil sa isang random na market maker na kinansela.

Ang mga publikong kumpanya ay bumibili muli ng kanilang mga pagkakataon nang ang kanilang mga aktibo ay mababa ang presyo. Ngunit ang pagbili muli ng mga token ay madalas na naabot sa bawat yugto, kaya madalas itong gawin sa mga lokal na tuktok.

Lalo na kung ikaw ay isang B2B na negosyo na nagpapagawa ng kita sa labas ng chain, ito ay katumbas ng paggawa ng walang kwenta. Sa palagay ko, habang ang iyong kita ay mas mababa sa 20 milyong dolyar, walang magandang dahilan upang gawin ang pagbabalik ng pondo lamang para pasiyahan ang retail investors, kaysa mag-invest muli sa paglago.

Napakaganda ng report na ito ni fourpillars, na nagpapakita na ang mga repurchase na umabot sa bilang na sampung digit ay halos walang epekto sa pagtatakda ng matagalang paaan sa presyo ng proyekto.

Bukod dito, upang masiguro ang kasiyahan ng mga retail investors at hedge funds, kailangan mong magpatuloy at magkaroon ng transparensya sa pagbabayad tulad ng HYPE. Ang anumang pagkakamali dito ay magdudulot ng parusa, tulad ng pagkakaroon ng P/E ratio ng PUMP na lamang 6 beses (batay sa fully diluted valuation) dahil sa "kawalan ng tiwala" ng publiko—kahit na totoo naman na sila ay talagang nasunog ang $1.4 bilyon na kita na maaaring pumasok sa treasury.

Mayroon dito ang isang karagdagang pagbabasa tungkol sa "mekanismo ng pagkolekta ng halaga sa chain na hindi nangangailangan ng paggastos"

3. Magkakaroon ba ng ganap na pagkawala ng "premium sa cryptocurrency"?

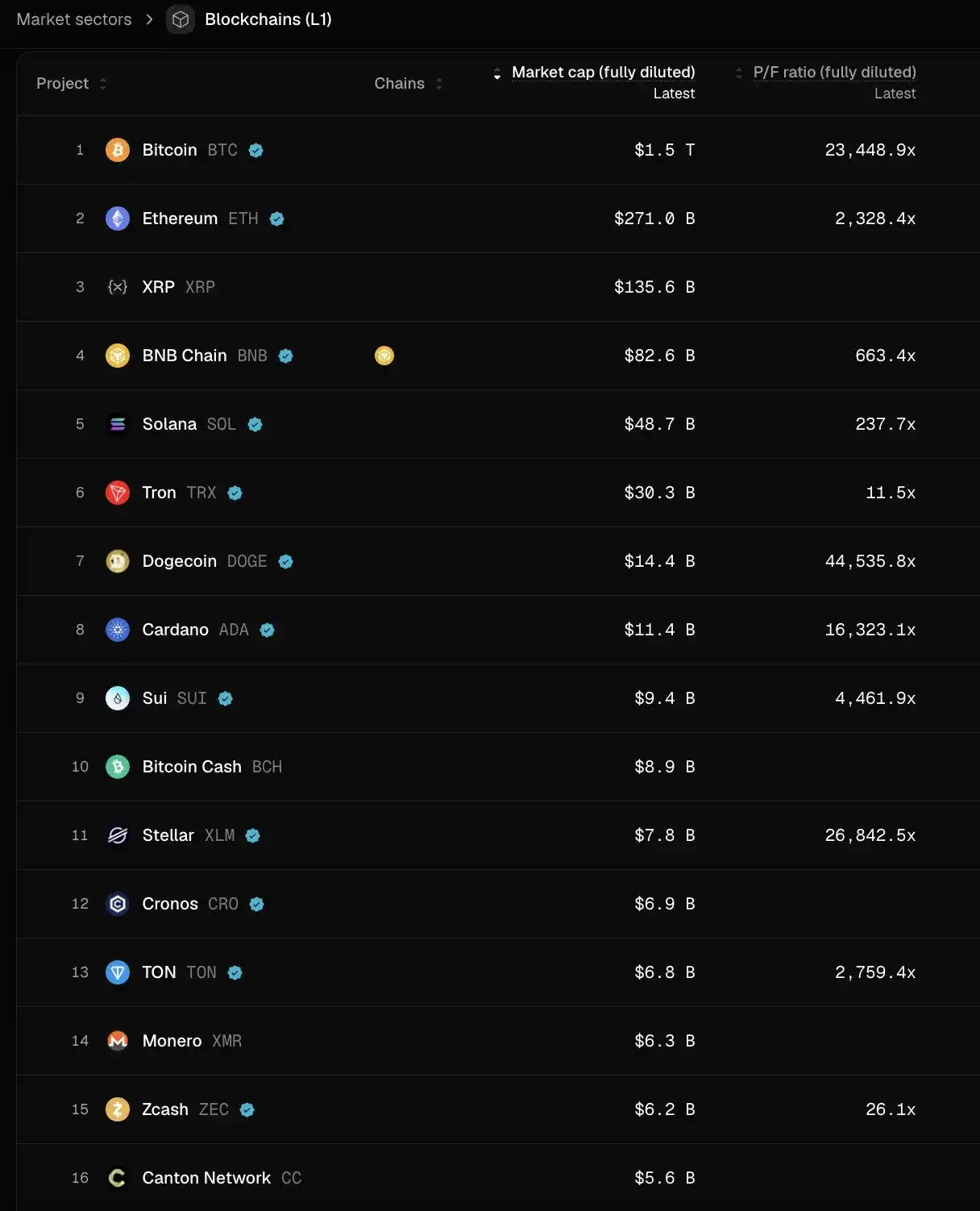

Ito ay nangangahulugan na sa hinaharap, lahat ng proyekto ay mabibigyan ng halaga batay sa mga multiplier na katulad ng mga publikong aktibo (halos 2 hanggang 30 beses ang kita). Magkaloob ng ilang oras para isipin kung ano ang ibig sabihin nito—kung totoo ito, makikita natin na ang halos lahat ng L1 blockchains ay babagsak pa ng higit sa 95% mula sa kasalukuyang presyo, na may mga pagkakaiba tulad ng TRON, HYPE, at iba pang DeFi projects na nagpapakita ng kita. Ito pa rin ay nangyayari nang hindi isinasaalang-alang ang token vesting.

Sa personal kong pananaw, hindi ko ito pinaniniwalaan—ang HYPE ay nagtatag ng isang napakaspecial na inaasahan, na nagpapakalat ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkakaroon ng pagkak

Ngunit kailangan ng oras para buuin, ilunsad, at pagbutihin ang disruptive innovation bago makamit ang exponential growth sa kita.

Sa dalawang nakaraang cycle, mayroon tayong sobrang pagtitiis at mapanaginip na pagkakatiwala sa mga tinatawag na "disruptive technologies"—mga bagong L1 blockchains, mga komplikadong konsepto tulad ng Flashbots/MEV, na nakakakuha ng pondo hanggang sa ika-8 o ika-9 na round, ngayon naman ay napapalitan na ito sa pagiging labis na mapagpahalaga lamang sa mga DeFi project.

Magbabalik ang pendulum. Kahit na ang pagtataya ng DeFi project batay sa "quantitative" fundamentals ay isang net benefit para sa pagiging matatag ng industriya, kailangan din pangalagaan ang "qualitative" fundamentals para sa mga kategorya na hindi DeFi: kultura, teknolohikal na inobasyon, makapanghihinga na konsepto, seguridad, decentralization, brand asset, at industry connectivity. At ang mga katangiang ito ay hindi lamang maaapektuhan ng TVL at on-chain buybacks.

Ano ang dapat gawin ngayon?

Ang inaasahang return sa mga proyekto ng token ay napakaliit na nabawasan, habang ang equity business ay hindi nagkakaroon ng parehong antas ng pagbaba. Ang pagkakaiba na ito ay lalong nakikita sa mga early-stage at growth-stage projects.

Mas nakakaramdam sa presyo ang mga unaang investor habang pinapayagan ang mga proyekto na maaaring lumabas sa pamamagitan ng token. Samantala, tumataas ang interes sa equity business, lalo na kapag ang merkado para sa M&A ay mabuti. Ito ay iba sa sitwasyon noong 2022-2024, kung saan ang token exit ang piniling paraan ng liquidity, at ang basehan ay ang pagpapanatili ng premium sa halaga ng token.

Ang mga tagapag-invest sa huling yugto, na mga investor na may pinakamalakas na brand asset at added value sa konteksto ng crypto-native, ay patuloy na umalis sa mga transaksyon na pure "crypto-native". Sa halip, sila ay sumusuporta sa mas maraming "Web2.5" na kumpanya, kung saan ang underwriting ay nakabatay sa revenue traction.

Ito ay nagpapahintulot sa kanila na pumasok sa mga bagong larangan at direktang makipagkompetensya sa mga institusyon tulad ng Ribbit at Founders Fund, na may mas malalim na background sa tradisyonal na fintech, mas malakas na synergy sa portfolio, at mas magandang pagkakataon na makita ang mga early trade flow sa labas ng crypto.

Ang larangan ng crypto VC ay pumasok na sa isang panahon ng pagpapatotoo ng halaga. Ang karapatan na mabuhay ay nakasalalay sa paghahanap ng VC ng kanilang sariling PMF (product-market fit) sa mga founder, kung saan ang "produkto" ay ang kombinasyon ng kapital, pagkilala sa brand, at dagdag na halaga.

Para sa pinakamahusay na pagkakataon sa pagtinda, kailangan ng VC na ipaabot ang sarili sa mga tagapagtatag upang makamit ang karapatan na makapasok sa talaan ng kapitalisasyon, lalo na sa ilang pinakamatagumpay na kaso noong nakaraang mga taon, kung saan ang mga proyekto ay halos walang kailangan ng pondo mula sa institusyon (tulad ng Axiom), o walang kailangan ng pondo (tulad ng HYPE). Kung ang kapital ay tanging bagay na maaaring ibigay ng VC, siguradong mawawala ito.

Kailangan ng mga VC na may karapatan na manatili sa laro na malinaw ang kanilang magagawa sa brand alignment (na ang pagkilos ay ang nagpapadala sa mga pinakamahusay na founder na makipag-ugnay mula sa simula) at sa additional value (na ang huling nagpapasya kung sino ang makakakuha ng transaksyon).