May-akda|Azuma (@azuma_eth)

Sino ang pinakamalalim na nakakaunawa sa kasalukuyang kalagayan ng primary market ng cryptocurrency? Ang mga VC na patuloy pa ring aktibo sa merkado.

Sa mga nakaraang araw, ilang investor mula sa Pantera Capital, Crucible Capital, Blockworks, at Varys Capital ay nagkaroon ng maliit na diskusyon sa X tungkol sa kasalukuyang kalagayan ng primary market, at bagaman may pagkakaiba-iba ang kanilang pananaw tungkol sa kalagayan ng merkado, ang kanilang debate ay maaaring tumulong sa atin na mas maunawaan ang kalagayan ng primary market.

Kakaibang katotohanan: Ang mga VC ay hindi kulang sa pera, ngunit maraming maliit ang mga pagkakataong值得投资.

Sa gabi ng Abril 20, ang kasamahan at GP ni Crucible Capital, Meltem Demirors, ay nag-post ng maikling artikulo sa X na nagpapaliwanag kung bakit bumababa nang malaki ang bilang ng mga pagsasapalaran sa industriya ng cryptocurrency sa kasalukuyan.

Sa palagay ni Demirors, ang "supply side" ng mga tagapagtatag at proyekto sa panahon ng pag-unlad ng industriya ng cryptocurrency ay hindi gaanong malaki kumpara sa iba pang mataas na paglago na industriya. Sa loob ng apat na taon, ang pagkakaiba ay naging mas malinaw, kaya't nagsimula ang VC na ilipat ang kanilang pagkabahala sa labas ng cryptocurrency market.

Nagmula na ang venture capital sa cryptocurrency market sa loob ng 10 taon, ngunit ang mga direksyon na talagang napapatunayan at nakakapagdudulot ng “VC-level returns” ay limitado lamang — stablecoin/payment, exchange, at financial products. Para sa mga venture capitalist at mga founder sa unang linya, mas kaunti na ang mga爆款 sa industriya ngayon at mas mahaba ang cycle, kaya mas mataas ang paghingi sa pag-unawa sa industriya, kakayahan sa pagharap sa presyon, at pagiging long-term oriented; kaya ang mga threshold mula sa seed round hanggang sa Series A ay umuunlad din.

Kahit na mayroon pa ring mga tagapagtatag na “level ng panahon” na nagtatayo ng mga kumpanya na nagtatukoy ng kategorya (ang trabaho ng VC ay ang hanapin sila at manalo ng pagkakataon na mag-invest sa kanila), ang kasalukuyang kalagayan ay may malaking pagkakaiba sa pagitan ng “kwento na sinasabi ng mga tagapagtatag” at ng “ano ang maaaring mag-invest nang makatwiran ng mga VC”.

Pagkatapos ipost ni Demirors ang kaniyang maikling sanaysay, nagkaroon ng maraming diskusyon sa pagitan ng mga VC na kasamahan tungkol sa paksa na ito.

Maraming investor ang sumasang-ayon sa opinyon ni Demirors sa ibaba. Ang co-founder ng Blockworks, Mippo, ay sumunod na nag-summarize: sumasang-ayon siya kay Demirors na ang problema sa current primary market ay ang kakulangan sa mga mahusay na founder at project—ang mga VC ay may sapat na pondo para mag-invest—ngunit samantala, may sobra pang pondo sa mga early-stage round, ngunit may malaking kakulangan pa rin sa pondo para sa mga late-stage growth investments.

Partial disagreement: Saan ba talaga nakapokus ang pondo?

Nagkakaibang pananaw si Mason Nystrom ng Pantera Capital at si Tom Dunleavy ng Varys Capital sa pagkakalagay ng VC funding—kung saan ito ay mas nakatuon sa maagang pagkakakilanlan o sa huling yugto ng paglago—at nagkaroon sila ng matinding debate tungkol dito.

Sinabi ni Dunleavy na hindi siya sang-ayon sa pananaw ni Mippo tungkol sa “labis na pondo sa unang yugto, kulang sa huling yugto”: “Ito ang aking kabaligtarang pananaw. Sa kasalukuyan, sobrang dami ng pondo sa gitna at huling yugto ng crypto VC—karamilan ay galing sa mga bagong fund o mga fund na nasa proseso ng pagpupulong, tulad ng Paradigm, Multicoin, Pantera, Dragonfly, at hindi pa kasama ang mga tradisyonal na VC na may bahaging nakikilahok sa crypto market. Sa halip, ang pondo para sa seed stage at mas maagang round na nakatuon sa industriya ay kulang… kung hindi ka lubos na lumipat sa AI, mayroon pa ring maraming interesanteng proyekto na maaaring i-invest.”

Ngunit bilang isang loob na tauhan ng Pantera, isa sa mga late-stage VC na listahin ni Dunleavy, tinanggihan nang malakas ni Nystrom ang pahayag ni Dunleavy. Naniniwala siya na mas marami ngayon ang pondo ng mga VC sa mga maagap yugto kaysa sa Series A, Series B, o sa mga mas huling yugto.

Ibinilang ni Nystrom na kung gusto ng isang pondo na mag-focus sa Series A o Series B funding, kailangan nilang i-invest ang kahit anong 20-25 na project, at bawat project ay nangangailangan ng malaking halaga — halos $15 milyon para sa Series A at $40 milyon para sa Series B — kaya ang isang pondo na nag-focus sa Series A ay kailangang may minimum na $3 bilyon sa AUM, habang ang isang pondo na nag-focus sa Series B ay kailangang may minimum na $8 bilyon. Hindi pa kasama ang reserve funds, kung saan karaniwang kailangan ng 10% - 50% na cash on hand; ilan sa mga pondo sa industriya ang sumasapat sa mga ito?

Kaya ang kasalukuyang kalagayan ay, maaaring mayroong kahit 50 na pondo sa industriya na may mas maliit na asset under management kaysa sa 1 milyong dolyar, ngunit maaaring mayroon lamang halos 15 na pondo na may mas malaking asset under management kaysa sa 4 milyong dolyar. Sangat kaunti ang totoong malalaking player sa industriya na makakapag-ambag sa B-round at mga susunod na round; maaaring mayroong higit pang B-round at mas huling pondo sa larangan ng fintech (tulad ng stablecoin), ngunit ang mga proyektong ito ay nangangalaga na “nabuo” at nasa loob na ng tradisyonal na VC system, at hindi na maaaring ituring nang simpleng mga proyekto ng cryptocurrency market.

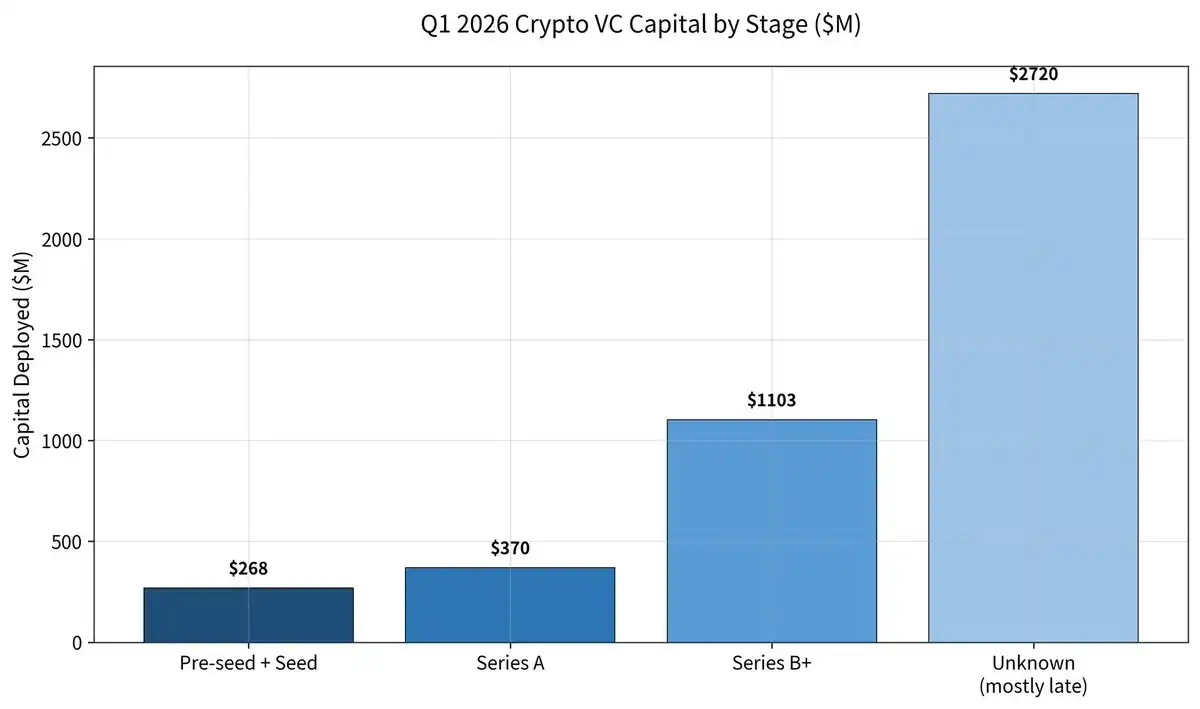

Ngunit hindi na-convince si Dunleavy. Sa kanyang sagot, isinampa niya ang Q1 funding report ng Galaxy at binanggit na bumaba ng 49% ang bilang ng mga funding round sa buong industriya sa Q1 ng taong ito, ngunit tumataas ang average amount per round ng 76% (tungkol sa $36 milyon) — ang kabuuang pondo sa seed stage at mas maagang round ay lamang $268 milyon; ang $370 milyon naman sa A round; ang $1.1 bilyon sa B round; at mas mataas pa sa $2.72 bilyon sa mas huling round (karamihan mula sa Kalshi at Polymarket).

Dunleavy ay nagbigay ng pagtutol na ang data ay nagpapatotoo na noong 2025, higit sa 50% ng pondo sa industriya ay tumungo sa mga huling yugto (na isang bagong rekord), at noong 2026 ay umabot na ito sa higit sa 80%.

Hinulaan ni Dunleavy ang kasalukuyang kalagayan ng pondo sa primary market — ang available na pondo para sa Series A at mas huling mga yugto ay umabot sa halos $6 bilyon hanggang $7 bilyon, na nakonsentrado sa 5 hanggang 6 malalaking institusyon; samantalang ang available na pondo para sa seed round at mas maagang mga yugto ay umabot sa halos $1 bilyon hanggang $2 bilyon, na nakalat sa dozens ng mas maliit at mas nakalat na mga pondo.

Ibinalik naman ni Nystrom na ang karamihan sa mga huling pag-invest na ipinakita ni Dunleavy ay mula sa mga proyektong naka-"graduate" na may kinalaman sa fintech, ngunit ang mga proyektong ito ay nasa loob na ng paningin ng tradisyonal na VC at nakatanggap na ng pondo, kaya ay hindi dapat isama sa loob ng industriya.

Sinunod ni Nystrom ang pagsasalaysay ni Dunleavy na “mayroon lamang 5-6 na pondo ang makakapag-invest sa Series A at higit pa, ngunit may dobleng pondo ang makakapag-invest sa seed stage”: “Ibig sabihin nito, kung hindi mo maaabot ang isang pondo sa mga 6 na iyon, halos wala nang pag-asa ka; ngunit sa maagang yugto, kung may isang pondo sa mga dobleng iyon ang handang mag-invest, maaari ka pang magpatuloy. Ang ‘kakayahang maabot’ ng dalawang ito ay lubos na hindi pantay.”

Bukod dito, ang mga pondo na may kakayahang mag-invest sa mid-to-late stage tulad ng Pantera Capital ay kumukuha rin ng seed round, ngunit hindi baligtad; kasabay nito, patuloy na umuusbong ang mga VC na nagsisilbing liquidity funds, kaya ang tunay na sukat ng pondo na kayang mag-invest sa mid-to-late stage sa industriya ay mas maliit kaysa sa ipinapakita ng mga numero.

Higit sa “may pera ba”, ang totoong tanong ay “kanino ang pera, at kaya ba itong maabot”?

Sa kabuuan, hindi makapagpapaliwanag ang isa sa isa, ngunit batay sa direkta pagtutunggali ng dalawang nangungunang investor, mas malinaw nating nakikita ang tunay na kalagayan ng primary market ng cryptocurrency — ang “may pera ba?” ay hindi ang pangunahing tanong sa primary market, kundi “saan ang pera at kaya bang maabot?”

Sa paningil ng mga datos, patuloy na sapat ang pondo ng industriya, kahit na may mataas na kontrata sa mga huling pahinga; ngunit batay sa personal na karanasan, parehong ang mga VC at mga entrepreneur ay nakikibaka sa isang mas “strukturnal na pagpapaliit” na merkado — ang mga pondo sa unang yugto ay tila nakalat ngunit malakas ang kompetisyon, samantalang ang mga pondo sa gitna at huling yugto ay tila sapat ngunit sobrang mataas ang mga pamantayan. Ito ay nangangahulugan na ang mga alituntunin ng merkado ng primarya ay nagbabago. Ang nakaraang panahon kung saan ang pagkakaroon ng isang kuwento, traffic, at maikling siklo para makumpleto ang isang pagsasara ng pagsasapalaran ay mabilis na umalis; sa halip, mayroon tayong isang mas nakabatay sa totoong pag-unlad ng negosyo, matagalang kakayahan, at tiyak na landas ng paglago.

Para sa mga VC, isang panahon ng “mas kaunting pagtutok, mas malalim na pagpapasya”; habang para sa mga entrepreneur, isang pagsubok sa pagpapaligtas na nangangailangan ng mas mahabang panahon at mas mataas na hadlang.