Binayaran ng mga user ang $9.7 bilyon sa on-chain fees sa unang kalahati ng 2025, tumaas ng 41% taon-taon at ang ikalawang pinakamataas na kabuuang halaga sa kasaysayan.

Hinuhulaan ng 1kx ang higit sa $32 bilyon sa on-chain fees para sa 2026, na hinahamon ng pagpapabilis sa paglago ng mga aplikasyon. Ang paglago na ito ay nagdulot ng paggamit ng salitang “kita” sa bawat pitch deck ng crypto investor, bawat ulat ng sektor, at bawat usapin tungkol sa pagbabahagi.

Dinagdagan ng ulat na ang pagbaba ng bitcoin ay maaaring magpagsanay sa mga bayad sa protokolo.

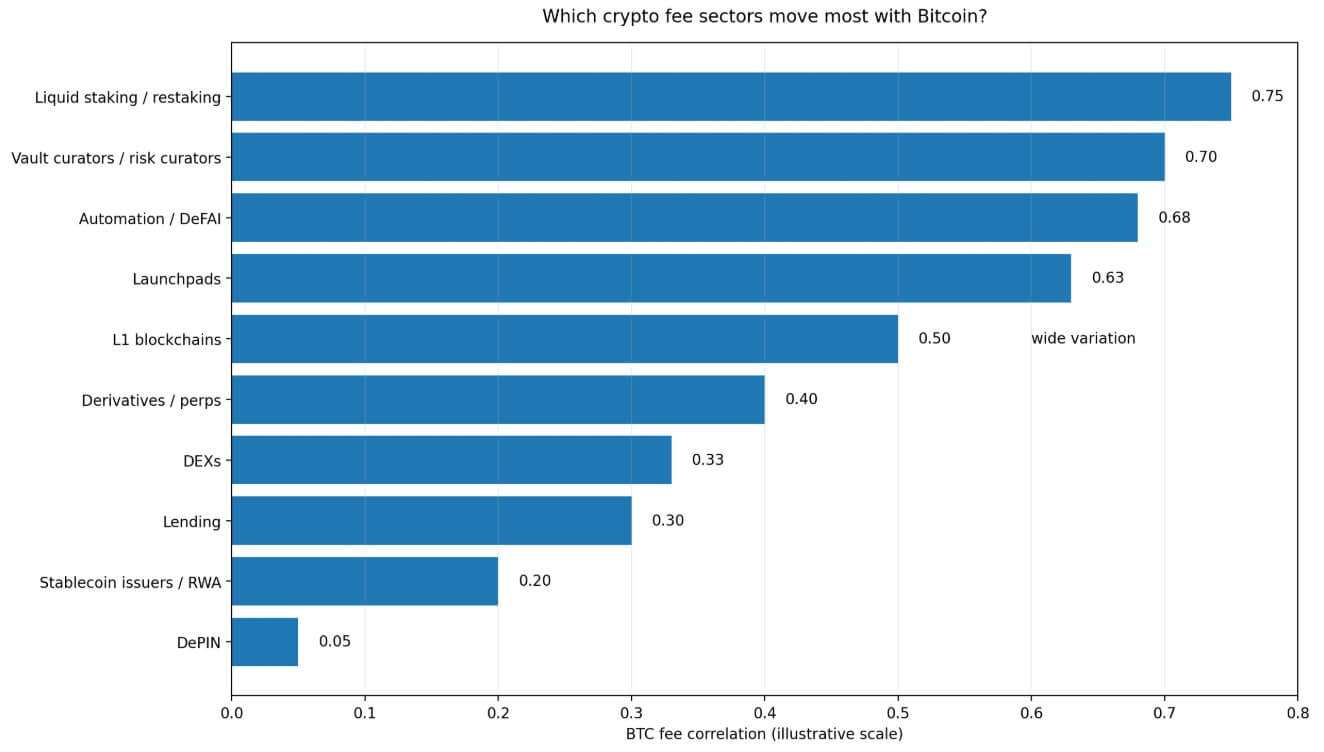

Ang analisis ni 1kx noong Abril ay natuklasan na halos lahat ng kategorya ng cryptocurrency fee ay nagpapakita ng positibong korelasyon sa presyo ng BTC. Mayroon ding malawak na pagkakaiba sa pagitan ng mga sektor, at ang kritikal na bariabulo ng downside beta ay patuloy pa ring hindi nalulutas.

Sabi ng kumpanya, ang 0.6 na korrelasyon ay maaaring magbigay ng napakalaking iba’t ibang kahulugan depende kung ang mga bayarin ng sektor ay bumababa sa 0.8x na bilis ng bitcoin o sa 1.5x, at itinutukoy nito ang decomposed na upside kumpara sa downside na sensitivity sa mga bayarin.

Sa crypto, ang isang fee line ay maaaring magmukhang isang negosyo sa isang umuunlad na market at patuloy na magtrabaho tulad ng amplified BTC beta kapag dumating ang macro fear.

Ang reflexive fee cluster

Ang mga sektor na idinudulot ng 1kx bilang pinakakorrelasyon sa Bitcoin price ay may karaniwang ekonomikong arkitektura na nagpapabuti kapag tumataas ang presyo at nagkakaroon ng pagkasira kapag bumababa, madalas na mas mabilis kaysa sa sariling asset.

Ang liquid staking at restaking ay nasa tuktok ng cluster na iyon, kung saan ang kanilang mga stream ng bayarin ay nakadepende sa yield na lumalaki habang tumataas ang pinahiram na kapital at pagkakaroon ng panganib, at bumababa naman kapag bumababa ito.

Ang mga kurador ng vault ay nakakaranas ng parehong pagtarik, dahil sa pagdaloy ng mga ari-arian kapag positibo ang momentum ng presyo at paglabas nito kapag umuulit ang damdamin. Ang launchpads ay ang pinakamalalim na kategoryang nakadepende sa damdamin sa ulat, kung saan ang aktibidad sa paglunsad ay tumataas sa mga bull market na may direksyon at humihinto kapag nawawala ang tiwala.

Ang automation at mga protokolo ng DeFAI, na nagtataglay ng mga bayarin na nakadepende sa aktibidad ng transaksyon at pagpapalabas ng estratehiya, ay sumusunod din sa parehong direksyonal na pulso.

Sabi ni 1kx na ang ugnayan ng bayad sa layer-1 (L1) na blockchain sa BTC ay magkakaiba-iba, kung saan ang marami ay nagmula sa direksyon ng merkado sa pamamagitan ng mga paggalaw ng presyo ng native token at mix ng aktibidad, habang ang iba ay nagpapakita ng mas malaking kalayaan depende sa kanilang base ng aplikasyon.

Ang pagkakaiba-iba na ito ay nagiging sanhi na ang direksyonal na pagdudulot ng presyo ng token sa on-chain activity ay nangangahulugan na ang karamihan sa L1 ay nananatiling may makabuluhang sensitivity sa BTC sa kanilang mga hanay ng bayad.

Ang reflexibilidad ay nag-uugnay sa mga kategoryang ito, dahil ang kanilang mga bayarin ay karamihan ay output ng parehong spekulatibo, position-driven na aktibidad na nagpapagalaw sa Bitcoin mismo.

Kapag tinutukoy ng mga investor ang paglalago ng mga bayarin sa mga sektor na ito habang umuunlad ang merkado, bahagyan nilang inilalarawan ang momentum ng negosyo at bahagyan naman ang parehong makro na hangin na nagtulak sa bawat risk asset sa portfolio.

Ang layer ng mga napapagana serbisyo

Ang DePIN ay nagkakaroon ng pagkakaiba sa framework ng 1kx bilang pinakamababang korelasyon na kategorya, na nakakamit ang pagkakakilanlan bilang pangunahing piliin para sa non-directional na eksposur sa kita sa crypto.

Ang dahilan ay ang mga bayarin sa DePIN ay sumusunod sa halaga sa dolyar ng compute, bandwidth, storage, at iba pang mga serbisyo na ipinapadala. Ang pangangailangan para sa mga serbisyong iyon ay galing sa mga gumagamit na may tunay na operational na pangangailangan, at habang ang presyo ng token ay nakakaapekto sa mga istruktura ng insentibo, hindi ito diretso ang nagtatakda ng rate ng bayarin, tulad ng ginagawa ng presyo ng asset para sa yield o launch activity.

1kx ay nagtataya ng DePIN fees na hihigit sa $450 milyon noong 2026, na nagpapatuloy sa triple-digit na paglago.

Ang mga tagapaglabas ng stablecoin at mga protokolo ng mga aktibong sa totoong mundo ay nasa magkakatulad na mas mababang korelasyon, kung saan ay nagtataya ang 1kx na ang kanilang korelasyon sa BTC ay halos 0.2. Ang kanilang ekonomiya ng bayad ay mas nakadepende sa volume ng paglabas, pamamahala ng reserve, at AUM kaysa sa spekulatibong trading lamang.

Mas mababang korrelasyon ay nagpapakita ng isang istruktura ng bayarin na mas hindi nakadepende sa direksyon ng presyo ng BTC. Ang framework ng 1kx ay sumusuporta sa “higit na differentiated revenue exposure” at hindi nagpapahiwatig ng kawalan ng panganib sa isang selloff.

Mas tiyak na paghahayag ay ang ang DePIN at mga negosyo na kaugnay sa paglabas ay may mas mabuting estruktural na kaso para ipagtanggol ang kanilang mga linya ng bayad habang may BTC-specific na pagbaba.

| Grupo ng sektor | Pangunahing driver ng bayad | Paggalaw sa isang umuunlad na merkado | Malakas na presyon sa isang pagbaba | Kabuuan ng artikulo |

|---|---|---|---|---|

| Liquid staking / restaking | Yield, leverage, risk appetite | Mabilis na lumalawak ang mga bayarin | Bumababa ang kita, bumabawas ang aktibidad | Pinakamakapag-isip mismo |

| Mga tagapangalaga ng vault | AUM, momentum, mga pagsisilip | Bumababa ang AUM kasabay ng presyo | Maaaring mas mabilis ang outflows kaysa sa BTC | mataas na panganib ng sensitivity sa pagbaba |

| Launchpads | Pakikiramay, aktibidad sa paglunsad | Matatag sa mga bull phase | Maaaring huminto nang mabilis ang volume ng pag-launch | Sobrang siklikal |

| Automation / DeFAI | Pagsasagawa ng estratehiya, aktibidad ng transaksyon | Mga benepisyo mula sa aktibong mga merkado | Maaaring bumaba ang paggamit kasabay ng pagbaba ng risk appetite | Direksyonal na pagkakasala sa bayad |

| DePIN | Kahilingan sa kompyutasyon, bandwidth, at imbakan | Paglago na nauugnay sa paggamit ng serbisyo | Mas nakapag-isa mula sa mga pagkabigo na may kinalaman sa BTC | Pinakadifferentiated |

| Stablecoin / RWA | Pagsasalba, mga reserve, AUM | Mas paunlarin ang paglago | Mas hindi direktang nauugnay sa mga galaw ng BTC | Mas mababang pagkakasalig sa bayarin sa korrelasyon |

| DEX / Pautang / Perp | Volume, rates, volatility, leverage | Maaaring makatanggap ng benepisyo mula sa aktibidad | Maliwanag; nakakatulong ang volatility, nakakasira ang unwinds | Pinagkakalaban na gitnaan |

Ang mga decentralized exchange (DEXs), mga lending protocol, at mga platform para sa perpetuals ay nagsisilbing kontrobersyal na gitnaan. Ang 1kx ay naglalagay ng median correlation ng DEX sa halos 0.33 at ang lending sa paligid ng 0.3, habang ang derivative ay nagpapakita ng malawak na pagkakaiba, minsan ay hihigit sa 0.4.

Ang volatility ay maaaring suportahan ang trading volume kahit sa mga babaong merkado, nagbibigay ng bahagyang buffer sa mga sektor na ito. Gayunpaman, ang fee-rate compression at position unwinds sa panahon ng stress episodes ay gumagawa ng hindi matatag na kita sa paraan na hindi makakapagkuha ang simpleng average correlation.

Bakit ang valuation ang tunay na kapalit

Ipapakita ng mas malawak na ulat ng kita ng 1kx na ang mga ratio ng presyo sa bayad sa iba’t ibang sektor ng crypto ay nagsasaklaw ng ilang hanay ng kapal. Ang blockchain ay may median na P/F ratio na 3,902x noong ikatlong kuartal ng 2025, kasama ang L1 sa paligid ng 7,300x, kumpara sa 17x para sa DeFi at finance.

Bumaba ang median P/F ratio ng DePIN sa 211x mula sa halos 1,000x isang taon na ang nakalipas. Ang mga valuation ng blockchain ay patuloy na nagtatampok ng higit sa 90% ng analizadong market cap na nagdadala ng bayad, bagaman ang DeFi at finansya ang nagpapakita ng karamihan sa mga bayad.

Kasama rin ni 1kx na ang pagbabago sa mga bayarin ay nag-uuna sa pagtataya sa DeFi at finansya, at sa mas maliit na antas sa blockchain.

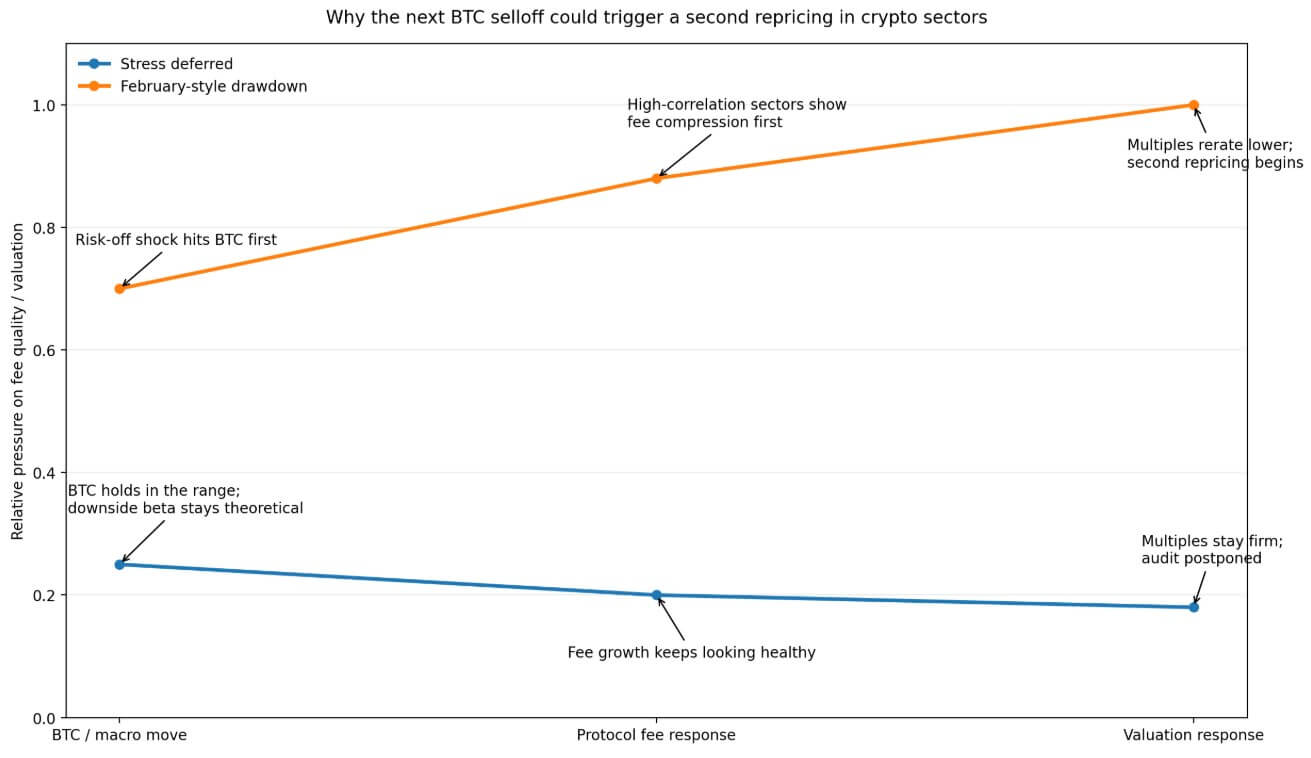

Kung tumutupad ang direksyonal na ugnayan na ito sa pagsabog, kung saan bumababa ang mga bayarin muna at nagkukumpres ang mga maramihan sa mga linggo na sumunod sa unang pagbabago ng presyo, maaaring mag-trigger ang isang BTC drawdown na nagpapakita ng kahinaan ng mga bayarin sa mga mataas na korelasyon na sektor ng isang pangalawang-order na pag-adjust ng halaga.

Ang mga investor na nagbigay ng pagtataya na may kalidad ng negosyo sa mga stream ng bayarin na nakabatay sa beta ay magkakaroon ng mabilis na pagbabago ng presyo.

Ipinaglalabas ang pagsubok

Kung patuloy na ang pagpapalakas ng macro na mga kondisyon, tulad ng mas mababang presyo ng langis, pagpapanatili ng mga inaasahang pagbaba ng interest rate ng Fed, at pagsusulit ng geopolitical risk, maaaring manatiling matibay ang bitcoin sa mid-to-high $70,000s at umabot sa Citi's 12-month base target na $112,000.

Sa ganing kapaligiran, magpapatuloy ang paglalawak ng mga linya ng bayad sa karamihan sa mga sektor, at mananatiling teoretikal ang downside beta. Ipinoproyekto ni 1kx ang pagpapabilis ng paglalawak ng bayad na dulot ng aplikasyon patungo sa 2026, kasama ang paglalawak ng DeFi at finansya sa higit sa 50% taon-taon.

Ang panganib sa skenaryong iyon ay ang pagpapatuloy ng merkado sa pagtuturing sa cyclically strong fee growth bilang ebidensya ng matatag na kalidad ng negosyo. Patuloy na mataas ang Launchpad activity sa isang malakas na merkado, ang restaking yields ay tila malakas kapag ang pagkakaroon ng panganib ay malusog, at ang vault curators ay nagrereport ng malakas na AUM figures.

Napapagod ang pagsusuri, at patuloy ang pagdaloy ng kapital sa mga sektor na ang kalidad ng bayad ay hindi pa nagsubok sa tunay na presyon. Ang kapaligiran ng pagbaba ng langis, pagkabawas ng takot sa inflation, at pagbabalik ng mga tantiya sa pagbawas ng Fed ay eksaktong uri ng kapaligiran kung saan ipinapalawig ang pagpapagod na iyon.

Ulitin ng Pebrero sa malaking saklaw

Noong Feb. 5, bumaba ang bitcoin ng 14.1% sa lowest intraday na halaga ng $62,254.50 sa isang sesyon habang nagweaken ang risk sentiment, bumaba ang tech stocks, at nagaccelerate ang ETF outflows.

Ang crypto market ay nawala ng halos $2 trilyon mula sa kanyang peak noong Oktubre noong panahong iyon. Nagpabilis ang aktibidad sa Launchpad, nag-unwind ang mga position na may kaukulang kapital, at nag-compress ang restaking yields.

Ang mga linya ng bayarin na tila nakakaimprenta hanggang sa katapusan ng 2025 ay ipinakita ang kanilang pagkakadepende sa direksyon sa loob ng ilang linggo.

Ang pag-uulit ng pattern na iyon ay maghahatid sa tanong tungkol sa downside-beta mula sa sinabing susunod na hakbang ni 1kx patungo sa isang live na market event.

Ang mga sektor na may reflexive fee structures ay tatanggap ng pinakamalakas na pagsusuri, habang hinahanap ng merkado ang mga launchpad na nakakakita ng pagbaba sa launch volume, pagkabawas ng restaking yields dahil sa paglalabas ng kinuha na kapital, at pagmamasid ng vault curators sa pagbaba ng AUM nang mas mabilis kaysa sa presyo ng token.

Ang DePIN at mga negosyo na kaugnay ng paglabas ay patuloy na magtatagpo ng mga hamon, ngunit ang kanilang relatibong katatagan sa bayad ay magiging malinaw sa data para sa unang pagkakataon.

Kung ang pagbabago sa bayarin ay nagdudulot ng pagtaas sa halaga sa DeFi at finansya, parehong mekanismo ang gumagana sa kabaligtaran.

Ang mga protokolo na nagrereport ng fee compression sa unang kuartal ng susunod na down cycle ay nagbibigay sa merkado ng dahilan upang i-compress ang kanilang multiples bago pa masagot ang buong macro picture.

Ang mga investor na nagbigay ng pagtataya na may kalidad ng negosyo sa mga stream ng bayarin na nakabatay sa beta ay magkakaroon ng mabilis na pagbabago ng presyo.

Ang bitcoin ay kasalukuyang nasa paligid ng $78,000, nakapagpapanatili sa itaas ng kanyang kamakailang saklaw mula sa April geopolitical relief rally, eksaktong panahon kung saan ang tanong tungkol sa fee-quality ay hindi pa nalulutas.

Ang post na Crypto traders spend $9.7B on fees as the next Bitcoin drawdown will expose which on-chain costs are real ay unang lumabas sa CryptoSlate.