May mga kompanya na kung saan, habang mas masama ang kalagayan sa mundo, mas tumataas ang kanilang halaga: mga kontraktor ng depensa, mga unyon ng langis, mga minero ng ginto. Ito ay mga karaniwang halimbawa, kung saan ang kanilang modelo ng negosyo ay batay sa kawalan ng katatagan, at nagpapalit ng panganib sa presyo.

Hindi kabilang sa kategoryang ito ang Circle. Ang layunin ng paggawa ng kanyang token ay magiging laging katumbas ng 1 dolyar. Ang katatagan ang buong kahulugan ng produkto nito.

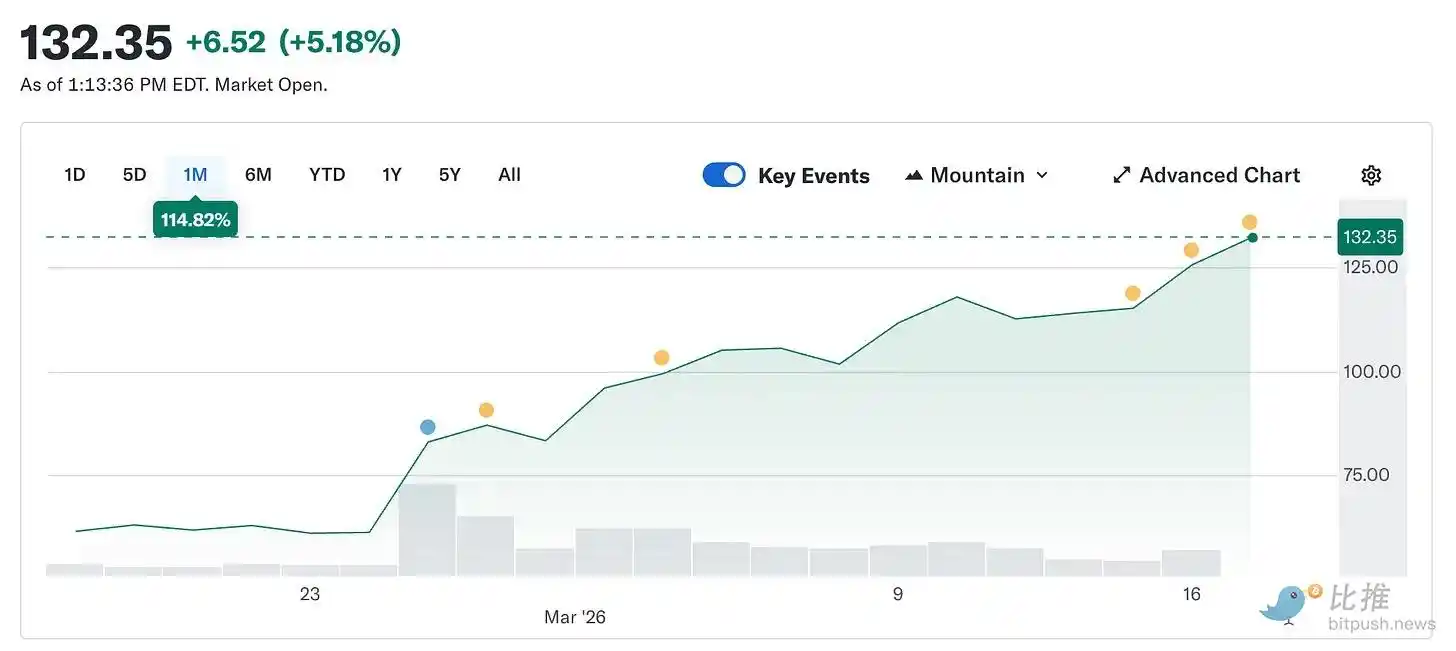

Gayunpaman, tumataas na ang presyo ng mga aksyon ng Circle mula sa $49.90 noong Pebrero 5 patungo sa halos $123 ngayon, na lumala nang higit sa dalawang beses sa loob ng limang linggo lamang. Samantala, ang mas malawak na cryptocurrency market ay nananatiling 44% mas mababa kaysa sa antas ng peak nito noong Oktubre ng nakaraan.

Isang kumpanya na produkto ay nakatuon sa paghahanap ng presyong stabil, ngunit naging pinakamaraming kinikilala na pagkakataon sa merkado dahil sa pagiging mas magulo ang mundo.

Ang artikulong ito ay magpapaliwanag sa likod ng mga dahilan ng phenomenon na ito, at sa pagkakaiba sa pagitan ng totoong kalagayan ng Circle at kasalukuyang presyo sa merkado.

Ano ba talaga ang Circle (dapat nating balikin sa esensya)

Pagkatapos mong alisin ang mga tala sa pagpapakita ng brand, pagbabayad, at infrastruktura, natitira ka na lamang sa: May-ari ang Circle ng mga U.S. Treasury bonds.

Ang bawat dolyar ng USDC sa circulation ay suportado ng isang dolyar sa mga short-term government bonds. Ang interes mula sa mga utang na ito ay para sa Circle. Ito ay umabot sa halos 90% ng kinita ng kumpanya sa anumang quarter. Kapag nakikita mo ito, hindi na kumplikado ang kanilang business model: ang Circle ay isang money market fund na nag-iisyu ng stablecoin.

Ito ay nangangahulugan na ang kita ng Circle, isang pangunahing indikador: ang federal funds rate. Kapag mataas ang rates, mas mataas ang treasury bills, at mas maraming kita ang Circle para sa bawat isang USDC na nasa circulation. Kapag bumaba ang rates, bumababa ang kita. Lahat ng iba pa ay nagpapalawak lamang.

Narito ang serye ng mga pangyayari na nagresulta sa pagtaas ng presyo ng mga shares ng 150% mula sa mababang punto sa Pebrero:

Ayon sa @finance.yahoo, ang konflikto sa Iran ang nagpapalakas sa pagtaas na humigit-kumulang 35% mula noong Pebrero 28. Ang higit sa $100 ay nangangahulugan ng sobrang pagkatakot, at ang sobrang pagkatakot ay nangangahulugan na ang pagbaba ng interes ng Federal Reserve ay magpapalawak sa pagiging bulag. Ang desisyon na manatili sa parehong rate noong Marso 18 ay hindi talaga binigyang-eksperto. Noong bago pa magkaroon ng digmaan, ipinakita ng CME FedWatch na ang posibilidad na manatili sa parehong rate ay higit sa 90%.

Ang tunay na pagbabago ay ang inaasahang labanan sa taong ito. Bago maganap ang konflikto, in-price ng market na dalawang pagbaba ng 25 basis points ang mangyayari noong 2026. Pagkatapos ng konflikto, bumaba ito sa isang pagbaba lamang, at ito ay inilipat sa huli ng Setyembre. Ang posibilidad na walang anumang pagbaba noong 2026 ay tumataas ng halos dalawang beses. Habang nananatili sa mataas na antas ng interes sa mas mahabang panahon, patuloy na nagdadala ng kita ang siklikal na imbentaryo ng gobyerno. Mas maraming kita ay nangangahulugan ng mas maraming kita, at mas maraming kita ay nangangahulugan ng mas mataas na presyo ng mga aksyon. Nagkaroon ng digmaan, at naging tagapagmanatili ng isang stablecoin issuer. Ito ay nangyari nang hindi isinama sa anumang modelong pagtataya.

Background supplement: Ang bearish logic na nagpapababa ng presyo ng Circle sa $49 noong Pebrero ay batay sa pagtaya sa pagbaba ng interest rates.

Noong panahong iyon, inaasahan ng merkado na maaaring bawasan ng maraming beses ang Federal Reserve ang mga interest rate noong 2026, na direktang magdudulot ng pagbaba sa kita mula sa foreign exchange reserves ni Circle. Sa simpleng paliwanag: Sa kasalukuyang antas ng suplay ng USDC na $7.9 bilyon, bawat 25 basis points na pagbaba ng interest rate ay nagdudulot ng pagkawala ng taunang kita na humigit-kumulang $40 milyon hanggang $60 milyon para sa Circle. Ang dalawang pagbaba ng interest rate ay maaaring mawala ang halos $1 bilyon sa top-line income bago magwakas ang taon. Ang digmaan ay nagpalit sa lahat ng ito sa isang gabi. Hindi dahil sa Circle, kundi dahil sa macroeconomic context na pinag-uusapan ay hindi na maaaring maipaliwanag nang maayos.

Paano nagsimula ang short squeeze?

Samantalang sinusuportahan ng kuwento ng interes ang presyo ng mga aktibo, ang unang pagtaas ay nagmula sa pagkakaroon ng posisyon.

Bago ang paglalabas ng quarterly earnings noong Pebrero 25, higit sa 17.8% ng流通 na mga share ng Circle ay naka-short. Lumikha ang mga hedge fund ng malalaking put option positions. Ang kanilang argumento ay ang interes ay haharapin ang pagbaba sa huli, at ang domestic revenue ay mababawasan, at ang kita ng kumpanya ay hindi nakadepende sa floor ng interes. Mula sa基本面, mahirap ipagtanggol ito.

Dagdag pa, ang kinita sa unang bahagi ng taon ay ₱0.43 ayon sa Circ, habang ang pangkalahatang inaasahan ng merkado ay ₱0.16. Ang kinita ay umabot sa $7.7 bilyon, na higit sa inaasahang $7.49 bilyon. Ang chain-based USDC trading volume ay halos $12 trilyon sa quarter-over-quarter, na tumataas ng 247% taon-taon. Short squeeze. Ang stock ay tumalon ng 35% sa isang araw na pagtinda. Ayon sa 10x Research, ang mga hedge fund ay nagsasagawa ng pinakahuling pagkawala na halos $5 bilyon sa kanilang short positions araw na iyon. Pagkatapos, ipinasa ang baton ng pagtatapos ng earnings report.

Mga problema ng Coinbase

Mayroong update sa bahagi na nabanggit sa talata.

Ang loss ni Circle noong 2025 ay $70 milyon, hindi profit. Ang fourth quarter ay nagpakita ng magandang performans, ngunit hindi ganun ang buong taon. Upang maunawaan ang dahilan, kailangan mong maunawaan ang ugnayan nito sa Coinbase, ang pinakamahalaga at pinakamaliliit na kilalang katotohanan sa negosyo ni Circle.

Noong unang ipinakilala ang USPC noong 2018, itinatag ng Circle at Coinbase isang koalisyon upang pamahalaan ito. Nabuwag ang koalisyon noong 2023, at kinuha ng Circle ang ganap na kontrol sa paglabas ng USDC. Gayunpaman, nanatili ang Coinbase sa pinagkukunan ng kita.

Kinuha ng Coinbase ang 100% ng kita mula sa mga reserve ng USDC na naka-hold sa kanyang platform, at ang natitirang kita ay ibinahagi nang 50-50 kay Circle. Noong 2024, ang arrangement na ito ay direktang nagbigay ng $9.08 bilyon sa Coinbase mula sa kabuuang $10.1 bilyon na gastos sa pagkakaloob ni Circle.

Sa malawak na pagkalkula, sa bawat dolyar ng pondo ng Circle, umabot sa 54 sentimo ng silangan ang dumadaloy sa isang kumpanya na hindi nag-iisda ng token o nagpapahalaga ng mga reserve. Noong unang bahagi ng 2025, 22% ng kabuuang suplay ng USDC ay nasa posisyon ng Coinbase, kumpara sa 5% noong 2022. Mas maraming paglago ng USDC sa platform ng Coinbase, mas malaki ang bahagi ng bayad sa loob ng bilog.

Ayon sa @q4cdn.com, ang pagsasamahan ay awtomatikong irere-new every three years, at hindi kayang iwan ng Circle nang mag-isa. Ang anumang resulta ng susunod na pagpapalit ng kondisyon ay direktang magdudulot epekto sa margin ng kita ng Circle. Sa ikalawang kuartal ng 2025, ang kabuuang gastos ay umabot sa $461 milyon, isang pagtaas ng 52% kumpara sa parehong panahon.

Ang kasalukuyang net loss na $70 milyon ay bahagyan ng $424 milyon na equity-based compensation mula sa IPO, na nagiging sanhi na ang kabuuang numero ay tila mas masama kaysa sa tunay na kalagayan ng negosyo. Gayunpaman, ang tunay na negosyo ay patuloy na nakakaranas ng structural cost issue na hindi maaaring lubos na lutasin ng anumang kalagayan ng interes.

Ipinapresyo ng merkado ang siklo bilang isang infrastraktura. Samantala, ipinapakita ng pahayag ng kikitain at kalugi na ito ay isang instrumento sa interes na may malaking gastos sa pagkakaloob. Maaaring magkakatotohanan ang dalawang pananaw na ito. Tanging iba ang lohika sa pagpapresyo, at ngayon ay binabayaran ng merkado ang «pinakamahusay na bersyon» ng parehong pananaw.

Bakit hindi ito simpleng macro trade?

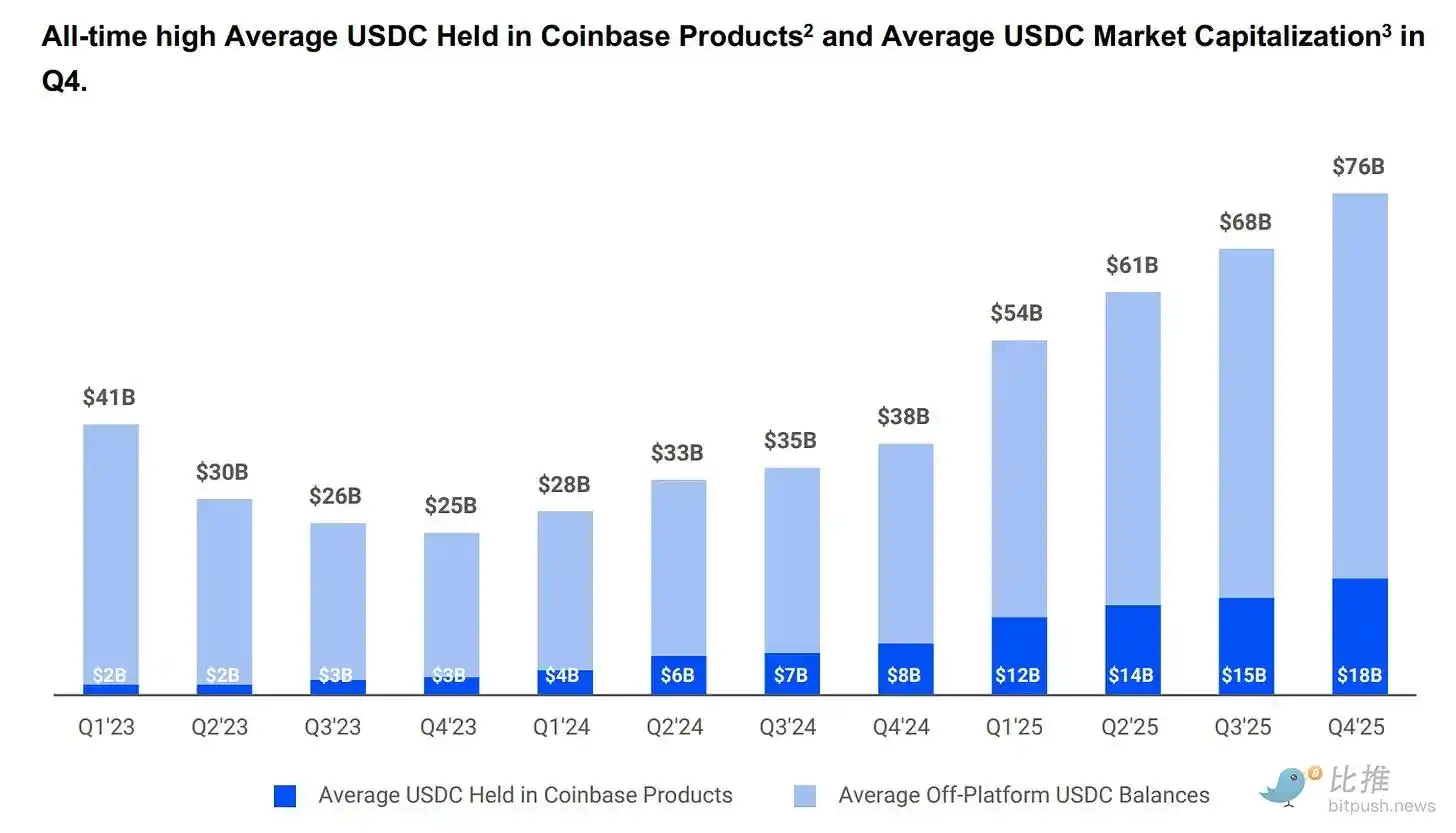

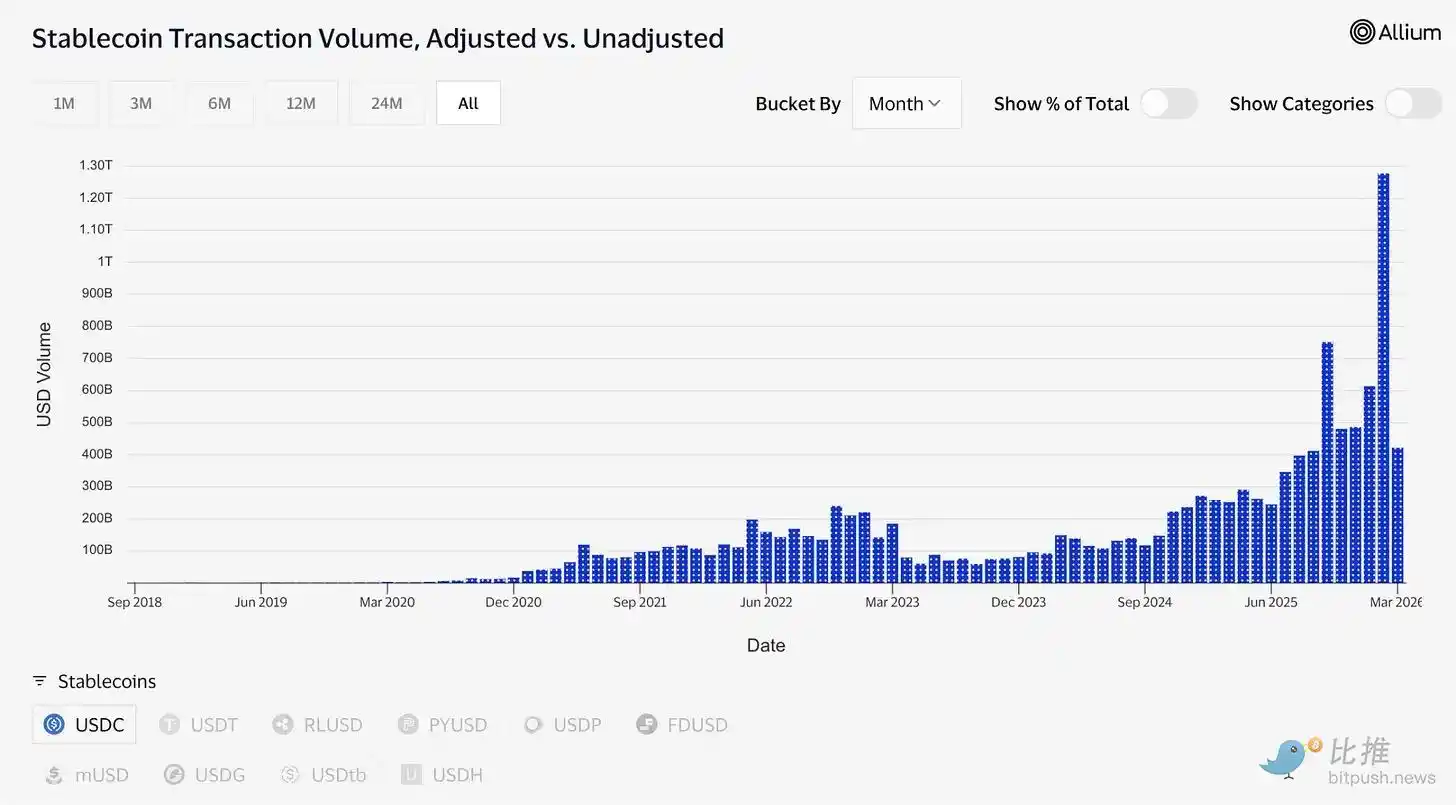

Ang supply ng USDC ay nakamit ang bagong talaan na $79 bilyon, habang ang mas malawak na cryptocurrency market ay bumaba ng 44% mula sa Oktubre. Ito ay isang kahanga-hangang pagkakaiba dahil kapag bumababa ang market, karaniwang bumababa rin ang mga spekulatibong asset. Ang pagpapanatili ng pagtaas ng USDC ay nagpapakita na ginagamit ito ng mga tao para i-transfer ang kanilang pera, hindi lang bilang spekulatibong taya.

Sa panahon ng konflikto sa Iran, tumabas ang pangangailangan sa Middle East para sa USDC dahil sa pagiging hindi maaasahan ng tradisyonal na banko. Kapag ang mga normal na channel ay nakapinsala, ginagamit ito ng mga tao para sa mga transaksyon sa pagitan ng bansa. Ito ang pagkikita ng payment infrastructure sa ilalim ng presyon: mas madalas itong ginagamit, hindi mas kaunti.

Napatotohanan ng data sa pagtrato na ito. Sa magkakalapit lamang ng Pebrero, ang USDC ay nagproseso ng humigit-kumulang $1.26 trilyon na na-adjust na trading volume, samantalang ang katumbas nito ay USDT na $514 bilyon. Ang market cap ng Tether (USDT) ay nananatiling $184 bilyon, habang ang USDC ay $79 bilyon. Sa kabuuang suplay, hindi sila magkakapareho. Ngunit ang kasalukuyang liquidity ng USDC ay naging mas mataas kaysa sa USDT.

Ayon kay @visaonchainanalytics, ang "sleeping supply" at "active settlement" ay iba't ibang konsepto. Nakikita na dati ay ipinapakita kung saan itinatago ng mga tao ang kanilang dolyar, habang ipinapakita ngayon kung anong uri ng dolyar ang ginagamit kapag kailangan maglipat ng halaga.

Sinabi ni Druckenmiller ang ilang kaugnay na argumento sa linggong ito. Sa isang interbyu sa Morgan Stanley na narekord noong Enero 30 at ipinahayag noong Huwebes, inaasahan niya na ang pandaigdigang sistema ng pagbabayad ay magiging aktibo sa mga stablecoin sa loob ng 10 hanggang 15 araw sa buong taon, at tinawag niya ang cryptocurrency bilang “isang solusyon na naghahanap ng problema.”

Ang pinakamakapagkakatiwalaang global investor ay hinati ang larangan na ito sa dalawa: ang stablecoin ay ang pangunahing pundasyon, habang ang lahat ng iba ay naghahanap ng dahilan kung bakit dapat umiiral. Ang framework na ito ay nagbibigay ng suporta sa mga bullish sentiment.

Deposit sa infrastraktura

Ang mga tokenized assets ay tumataas mula sa halos $1.5 bilyon noong simula ng 2023 patungo sa halos $26.5 bilyon ngayon. Marami sa mga produkto na ito (kabilang ang BUIDL, isang tokenized Treasury fund na may hawak na higit sa $2 bilyon na ari-arian ni BlackRock) ay nakasalalay sa USDC para sa mga proseso ng pagkakautang, pagbabayad, at pagpapagawa.

Ang prediction markets ay nag-trato ng higit sa $22 bilyon noong 2025, karamihan sa pamamagitan ng USDC settlement (lamang sa Polymarket). Kasalukuyang sinusuportahan ng Visa ang higit sa 130 na stablecoin-backed cards sa 50 bansa sa buong mundo, na may taunang settlement na halos $4.6 bilyon.

Binubuo ng Circle ang mga imprastruktura sa ilalim ng lahat ng ito. Ang Circle Payments Network ay nag-uugnay sa 55 mga institusyong pinansyal na may taunang volumen ng pagproseso na $5.7 bilyon, na nagpapahintulot sa mga banko at mga serbisyo ng pagbabayad na mag-convert ng USDC sa iba’t ibang bansa at direktang magbigay ng lokal na pera.

Ang Arc ay ang sariling Layer-1 blockchain ng Circle, na naglalayong suportahan nang buo ang mga institusyonal na sistema. Ang sistema na ito ay hindi nakabatay sa infrastruktura ng pagtatapos na nasa Ethereum o Solana. Bagaman ang Ethereum at Solana ay kasalukuyang may maliit na epekto sa kita, sila ay parehong estratehikong pagpaplano para sa hinaharap kung bumaba ang mga interes.

Kabuuang halaga ng AI system ay maliit, ngunit ang istruktura nito ay interesante. Ayon sa datos na inilabas ni Circle sa head of global spending noong Marso, sa loob ng 9 na buwan, ang AI agents ay nakapagtapos ng 140 milyong mga transaksyon, na may kabuuang halagang $43 milyon. Ang 98.6% ng mga ito ay ginamit ang USDC bilang paraan ng pagbabayad, na may average na $0.31 bawat transaksyon. Kasalukuyang hihigit sa 400,000 ang bilang ng AI agents na may kakayahang bumili. Bagaman ang halaga sa dolyar ay patuloy na maliit, ang trend ay hindi maaaring kalimutan.

Kung ang mga AI agent ay kailangang magbayad ng malalaking, sub-piso na bayarin para sa compute power, pag-access sa data, at API calls, kailangan nilang magkaroon ng mga kasangkapan na makakapag-settle agad at magpadala ng halos walang gastos. Kinabukasan ng Circle ang Nano Payment, na disenyo para sa ganitong pangangailangan: sumusuporta sa mga transaksyon na maaaring mababa hanggang $0.000001 na walang gas na USDC, off-chain na mga resource, at batch settlement. Ang testnet ay may suporta na sa 12 na chain kabilang ang Arbitrum, Base, at Ethereum.

Ito ang kahon na handang magbayad ng $123 sa presyo ng mga aktibo: isang kompanya na nakatuon sa tokenized finance, AI agent businesses, cross-border payments, at prediction markets, na may regulasyon ng GENIUS Act, at malamang ipapasa ang CLARITY Act bago ang tag-init. Binigyan ng Bernstein ang target price ng $190, Clear Street ng $136, habang ang pinakamalaking target price ng Wall Street para sa Harbor Global ay umabot sa $280.

Nakakapagod na konsentrasyon

Dito, gustong magsabi nang tapat tungkol sa isang bagay na madalas na nasasayang ng mga bull.

Ang kita ng Circle ay nakadepende sa pagpapanatili ng mataas na interes. Ito ay hindi isang pangmatagalang kondisyon. Ang Federal Reserve ay magkakaroon ng pagbaba ng interes sa isang panahon. Sa panahong iyon, ang kita mula sa mga pribadong obligasyon na suporta sa USDC ay magkakaroon ng pagbaba, at ang kita sa interes ng Circle ay magkakaroon din ng pagbaba.

Nakikita ng Circle ang punto na ito. Patuloy itong pinalalawak ang mga bayarin sa pagtinda, mga serbisyo para sa negosyo, network ng pagbabayad, at Arc—mga negosyo na hindi nakadepende sa kalagayan ng interes. Ngunit sa kasalukuyan, maliit pa ang sukat ng mga kita na ito. Ang pagkuha ng kita mula sa pagtarik ay patuloy na pangunahin.

Kaya, makikita mo na ang dalawang lohika ay umiiral nang sabay-sabay sa iisang presyo ng aktibo, ngunit hindi sila parehong uri ng taya.

Ang basic argument ay na ang USDC ay nagsisiging maging totoong payment system. Ang pipeline ay regulado, transparent, at may malaking pagkakataon na malalalim na i-embed sa tradisyonal na pampublikong pondo, anuman ang interest rate—at ang pag-embed na ito ay may kakayahang manatili. Suportado ng datos ang argumento: digitalisasyon ng volume, integrasyon, ang framework ni Dukenmiller, at ang Macquarie (Macquarie) na tinatawag ang stablecoin bilang foundational layer ng global financial infrastructure.

Kung tama ang argumentong ito, ang circle ay tila mura sa anumang kalagayan ng interes, dahil ang potensyal na merkado nito ay ang buong global na sistema ng pagbabayad.

Ang teorya ng interest rate trading ay nagsasabing ang Circle ay isang leveraged bet sa mas mataas at mas matagal na interes, at ang presyo ng mga shares ay nagsasalamin na ang Federal Reserve ay hindi na maaaring magkaroon ng inaasahang pagbaba ng interes. Kung ito ang pangunahing dahilan sa paggalaw ng presyo, ang bawat puntos ng pagbaba ng interes ng Federal Reserve sa hinaharap ay isang balakid, at ang presyo ng mga shares ay naka-overprice na batay sa mga fundamental sa normalisadong antas ng interes.

Nililipat na ng dalawang pananaw. Ang digmaan ay nagiging mahirap para sa mga tao na malaman kung ano ang binibili ng merkado.

Ito ang pinakamalaking punto upang maunawaan ang CRCL (stock ticker ng Circle). Ang pangunahing punto ay hindi kung babagsak ba ito sa $190, kundi kung ano ang binibili mo—ang “infrastructure,” isang “sovereign debt na natutong magkwento at naging reseller.” Ang unang yugto ay isang matagal na posisyon; pagkatapos, bumagsak agad sa sandaling magbago ang opinyon ni Powell.

Kasalukuyan, panatilihin ang halaga ng pakikidigma para sa parehong panig. Ang dolyar ay nagtatapos sa pinakamahirap at kailangang gawin. At sa pagitan ng dalawang sitwasyon, nakatago ang tunay na kalikasan ng kumpanya—nabigyan nila ng solusyon kung paano gumawa ng internet na pera na nakabatay sa dolyar, ngunit ngayon ay naintindihan na sila ay nabuhay sa sandaling hindi na nagbibigay ang dolyar ng 5% na kita.