Awtor: Sanqing, Foresight News

Noong Marso 24 (Eastern Time), ang closing price ng Circle (CRCL), ang issuer ng stablecoin, sa NYSE ay nasa $101.17, na may pagbaba ng higit sa 20% sa isang araw, na nagtataguyod ng pinakamalaking araw-araw na pagbaba mula pa noong paglunsad nito. Kasabay nito, bumaba ang Coinbase (COIN), ang pinakamalaking partner sa pagpapalaganap nito, ng halos 10%, na nagtatapos sa $181.04 sa Nasdaq.

Ang paglabas ng detalye ng pinakabagong draft ng Clarity Act ang naging palatandaan ng pagbebenta, kung saan isinasaad ng draft na ipagbabawal ang mga provider ng digital asset na magbigay ng kita nang direkta o indirekta sa mga balanse ng stablecoin, at ipagbabawal din ang anumang istruktura na "ekonomiko o funcional na katumbas ng interes".

Sourche ng larawan: Tweet ni Eleanor Terrett, host ng Crypto in America at dating reporter ng Fox Business

Sa parehong araw, ang kanilang kalaban na Tether ay inihayag na sinikap na hirangin ang isa sa mga四大 accounting firms para sa unang buong pagsusuri ng pananalapi (kabilang ang mga panatilihan ng USDT).

Direkta o indirekta, limang salitang nagpaputol sa sino

Ang draft na teksto ay isinumite sa mga kumakatawan sa cryptocurrency industry sa isang pribadong pagpupulong noong Marso 24, at ang mga kumakatawan sa banking ay magkakaroon ng pagsusuri susunod na araw. Ang reporter na si Eleanor Terrett ay binanggit ang detalye ng draft sa pamamagitan ng isang e-mail mula sa kinalalabasan sa X.

Hindi nagbibigay ng interes ang USDC mismo, at ang Circle bilang tagapaglabas ay hindi rin nagbibigay ng anumang kita sa mga tagapagtaguyod. Kaya, ano ang ugnayan ng panukalang batas na nagbabawal sa pagbibigay ng interes sa tagapaglabas sa Circle?

Hindi lamang sa tagapaglabas ang “buhay” ng draft. Ang tunay na nagbabayad ng kita sa mga gumagamit ay ang Coinbase.

Ayon sa estruktura ng paghahati na inilathala ng Circle sa kanilang prospectus, ang 100% ng kita mula sa mga pondo ng pag-iipon para sa USDC na itinatago sa platform ng Coinbase ay nagmumula sa Coinbase; ang 50% naman ng kita mula sa mga pondo ng pag-iipon para sa USDC na nakalalabas sa platform ay nagmumula sa Coinbase.

Ang Coinbase ay nag-aalok ng karamihan sa mga kita mula sa reserve sa platform bilang “USDC Rewards” na diretso sa mga user. Ayon sa pagsusuri ng Columbia Law School, sobrang maliit ang kita ng Coinbase sa USDC Rewards, kung saan ito ay nananatili lamang sa isang spread na halos 20 hanggang 25 basis points.

Ang mga klausula ng “direkta o indirekta” at “magkatumbas sa halaga o punsiyon sa interes” sa draft ng Clarity Act ay disenyo upang i-close ang butas na ito.

Ang pagbabawal na ito ay maaaring may limitadong epekto sa pampinansyal na kalagayan ng Coinbase, o kaya ay maaaring positibo pa. Ang Coinbase ay isang shareholder ng Circle at nakikinabang sa 50% ng net profit mula sa mga reserve sa labas ng platform; ang kanilang negosyong motibasyon na ipromosyon ang USDC ay hindi mawawala dahil dito.

Gayunpaman, ang mga kalaban ng USDC ay hindi lang ang USDT, kundi pati na rin ang dolyar mismo.

Ang USDC Rewards ay nagiging tulad ng isang "digital high-yield savings account" para sa USDC. Ito ay isa sa mga dahilan kung bakit patuloy na lumalago ang dami ng USDC nang mas mabilis kaysa sa USDT sa loob ng dalawang taon. Kapag isara ang channel na ito, mawawala ang kita ng mga user mula sa paghawak ng USDC, at mababawasan ang kanilang kagustuhan na magpanatili nito.

Ang pagkabawas ng demand ay nagmumula sa Circle. Ang pagkabawas ng pagkakaroon sa retail level, ang pagbaba ng bilis ng pagtaas ng kabuuang takip ng USDC, at ang pagbaba ng bilis ng pagdami ng reserve pool ay nagiging sanhi na magsimulang magkawala ang kuwento ng pagtaas ng kita ng Circle na nakabatay sa inaasahang paglalawak ng sukat.

Ang draft ay nananatiling naglalayong magbigay ng pagbubukas sa mga reward na may kinalaman sa aktibidad, habang ang mga reward na nauugnay sa pagbabayad, pagpapadala, o paggamit ng platform ay patuloy na pinapayagan. Ngunit ito ay dalawang magkakaibang uri ng produkto kumpara sa kasalukuyang modelo ng “hold-to-earn”.

Bukod dito, ang pahayag na “nagkakapareho sa interes sa ekonomiko o pisikal na aspeto” ay sobrang ambiguo, at ang malaking espasyo para sa interpretasyon ng mga regulador sa hinaharap, samantala, mayroon ding panganib na maging mas maliit ang hangganan ng mga reward na aktibidad.

Kabilang na presyon sa parehong araw

Kung ang draft ng Clarity Act ay nagpapabagsak sa flywheel ng paglago ng Circle, ang pahayag ng audit na inilabas ng Tether sa parehong araw ay tumutukoy sa isa pang kompetitibong kakayahan ng Circle.

Ang matagal nang pagkakaiba ng USDC ay malaki naming batay sa pagkakasunod sa batas.

Ang Circle ay regular na tumatanggap ng proof of reserves mula sa mga pinakamataas na accounting firms, at sa mga taon na ang regulasyon ay nagdudulot ng kawalan ng katiyakan sa Tether, ang "kami ang transparent at compliant" ay isang epektibong card para sa mga institutional client at mga exchange na sensitibo sa compliance.

Samantala, ang Tether ay gumagamit ng quarterly attestation, hindi ng tunay na audit, upang harapin ang labas; noong 2025, ang S&P Global ay nagbigay ng credit rating na "mahina" sa USDT at nagbaba ng babala tungkol sa panganib ng kulang na collateral kung bumaba pa ang presyo ng Bitcoin.

Bukod dito, kailangan ng GENIUS Act na ang mga malalaking issuer ng stablecoin ay magkaroon ng taunang independiyenteng audit, at ang pagpapahalaga ni Tether sa Big Four ay mas tila isang tugon sa legal na obligasyong ito. Ngunit anuman ang motibo, sapat ang panahon ng pagkakaroon ng signal na ito upang magdagdag sa negatibong emosyon ng merkado.

Patuloy na lumampas sa USDT ang USDC sa dalawang taon na nakalipas gamit ang mas mataas na antas ng paglago. Ang kuwento tungkol sa pagkakaroon ng pagsunod at transparensya ay isa sa pinakamahalagang driver ng paglago na ito. Ang Tether ay kumukuha pa lamang ng mga auditor mula sa Big Four, at ang resulta ay hindi pa alam. Ngunit kung matatapos nang maayos ang pagsusuri, malinaw na mababawasan ang premium sa pagsunod na ginagamit ng Circle upang panatilihin ang kanyang kahihintayang paglago.

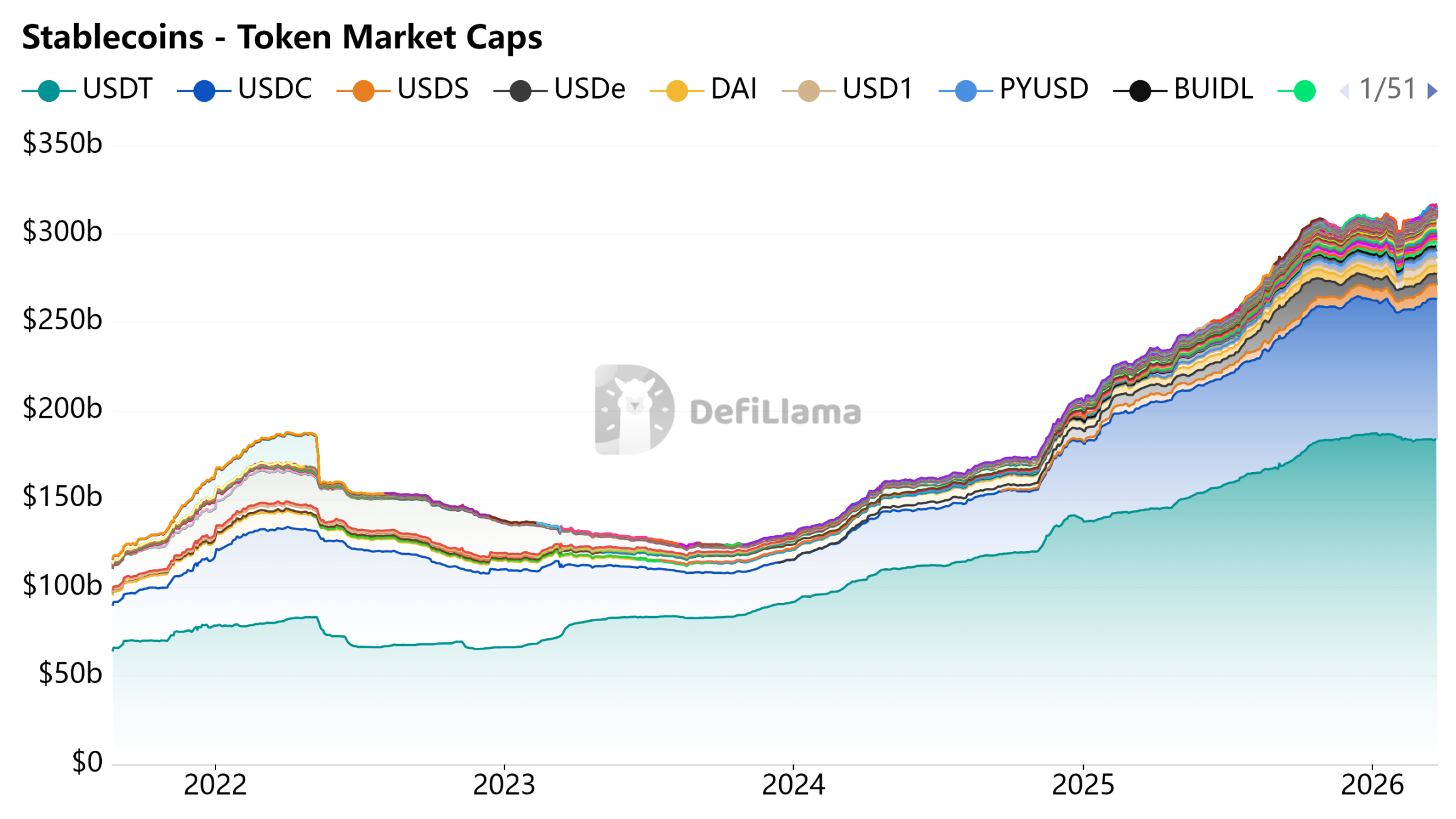

Sanggunian sa larawan: DeFiLlama - Stablecoins

Payment tool, not a savings account

Ang halaga ng Circle ay nakikinabang sa modelo ng paglago, kung saan ang mga insentibo sa kita ay nagpapahikayat sa mga gumagamit na magpanatili ng USDC, habang ang paglago sa sukat ay nagpapalakas sa pool ng mga reserve, at ang interes mula sa reserve ay sumusuporta sa paglago ng kita. Ang modelo na ito ay maaaring magtrabaho kung ang stablecoin ay pinapahintulutan na maglalaro bilang isang nagbibigay ng kita na asset o isang savings deposit.

Ang Clarity Act draft ay nagtatangka na tanggihan ang pagsisimula sa antas ng paggawa ng batas.

Nang walang pagsuporta sa kita, ang paglago ng sukat ng USDC ay kailangang magbatay sa natural na pagpasok sa mga totoong pagbabayad na sitwasyon. Ang daan na ito ay hindi imposible, ngunit mas mabagal at mas hindi sigurado kaysa sa paghikayat sa pamamagitan ng kita.

Ang pagkakaroon ng lisensya ng Circle ay napanatili, ngunit hindi ang kanyang modelo ng paglago. Malinaw ang sagot ng mga bankero: maaaring umiiral ang stablecoin, ngunit hindi maaaring magdala ng interes.