May-akda: insights4vc

DeepFlow Tech

DeepChain Overview: Ang Circle ay nasaNYSE na may stock code na CRCL. Ngunit ano nga ba ang negosyo ng kompanyang ito? Batay sa kanyang FY2025 annual report, pinag-aaralan nito ang istruktura ng kita ng Circle, ang modelo ng reserve, ang paghahati ng kita sa Coinbase, at ang kasalukuyang paglago ng USDC at EURC.

Ang pangunahing pagtataya ng may-akda: Ang Circle ay isang uri ng financial infrastructure na sensitibo sa interes, kumikita sa interes ng mga reserve, hindi sa mga subscription o transaction fee ng software platform. Ang pagtatayang ito ay direktang nakakaapekto sa kanyang valuation logic.

Ang buong teksto ay:

Ang pag-unawa sa Circle ay dapat muna ituring bilang isang “kompanya ng kita mula sa reserve,” hindi bilang isang malaking software o platform ng bayad. Ang kanilang modelo ng kita ay mataas na nakadepende sa balanse ng stablecoin, maikling panahon na interes, at ang bahagi ng kita mula sa reserve na natitira pagkatapos magbigay ng malaking bahagi.

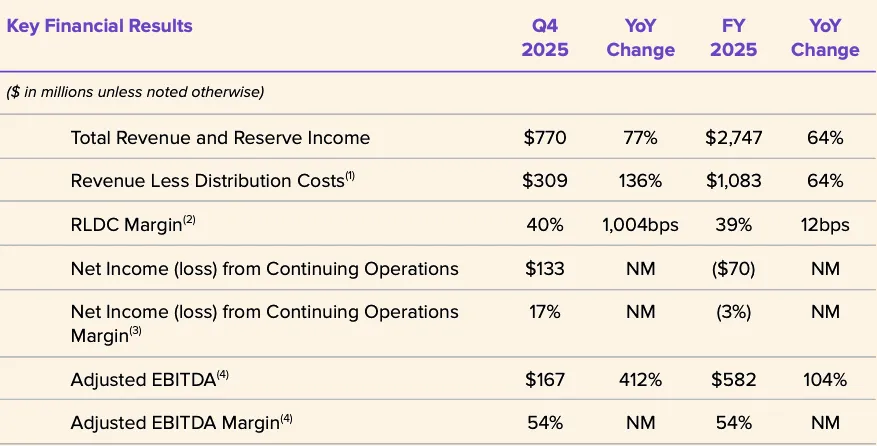

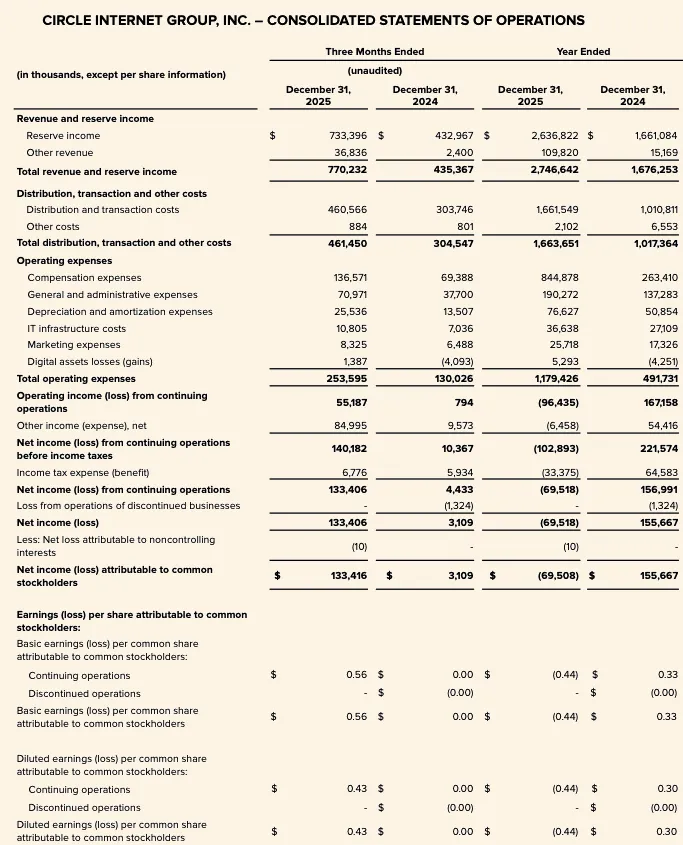

Ang mga datos ng FY2025 ay nagpapaliwanag nang malinaw: ang kabuuang kita at kita mula sa reserve ay umabot sa $2.747 bilyon, kung saan ang kita mula sa reserve ay nagkontribyu ng $2.637 bilyon, habang ang iba pang kita ay tanging $110 milyon lamang. Kaya, ang kamakailang pagsasagawa ng Circle ay pangunahing nakadepende sa tatlong variable: ang average circulation ng USDC, ang tunay na yield ng reserve, at ang ekonomikong istruktura ng mga pagkakasundo sa paghahati ng kita, lalo na ang kontrata sa Coinbase.

Ang kabuuang kita at kita mula sa reserve sa FY2025 ay tumataas mula sa $1.676 bilyon noong FY2024 patungo sa $2.747 bilyon, isang malakas na pagtaas. Ang kita mula sa reserve ay umabot mula sa $1.661 bilyon patungo sa $2.637 bilyon, habang ang iba pang kita ay tumataas mula sa $15 milyon patungo sa $110 milyon. Gayunpaman, ang net loss na nakabatay sa ordinaryong shareholder ng Circle sa FY2025 ay umabot pa rin sa $70 milyon, at ang operating expenses ay malaki ring tumataas, kung saan ang mga gastos sa kompensasyon ay umabot sa $8.45 bilyon.

Larawan: Pangunahing pana pananalapi ng Circle para sa FY2025

Hindi ang pagpapalawak ng Circle ang pangunahing usapin noong 2026, kundi kung makakapagpakita ba ang pagpapalawak na ito ng tunay na epekto sa mga financial data. Ang mga pangunahing variable ay patuloy na: kung makakapagpatuloy ba ang pagtaas ng balanse ng USDC, paano magiging epekto ang pagbaba ng interest rates sa yield ng reserve, kung magiging matagal ba ang mataas na distribution cost, at kung kaya ba ng mga bagong source ng kita tulad ng CCTP, CPN, at USYC na masikat ang kanilang paglago kasabay ng paglago ng base sa kita ng reserve.

Sa kasalukuyang yugto, ang mga hangganan ng estratehiya ng Circle ay patuloy na lumalawak, ngunit ang pangunahing framework ng pag-invest ay hindi nagbago: nananatili itong isang kompanya ng financial infrastructure kung saan ang kita ay pangunahing hinahawakan ng kita mula sa mga reserve, at hindi mula sa pagmonopoli ng isang diversipikadong platform, at malakas na sensitibo sa mga interest rate at laki ng balanse.

Circle Business Overview

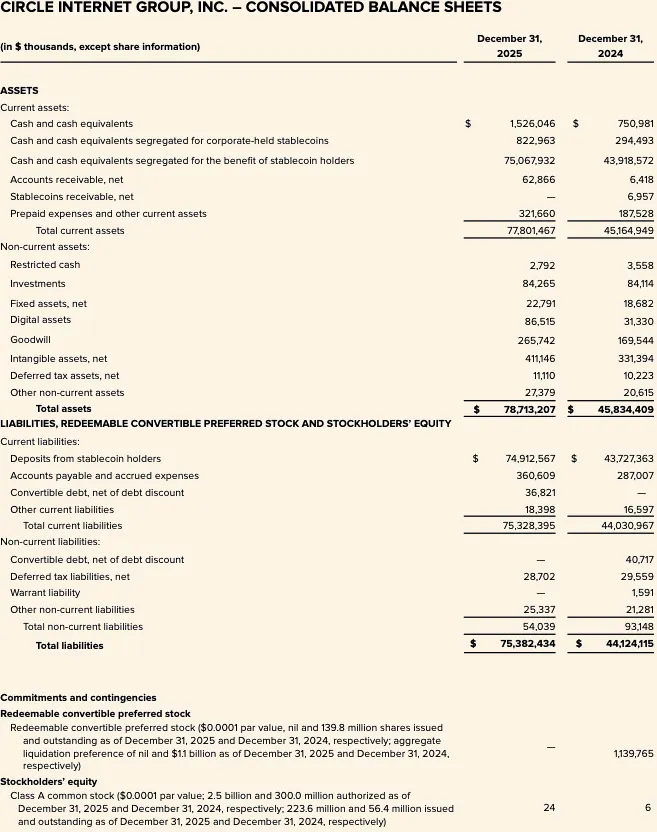

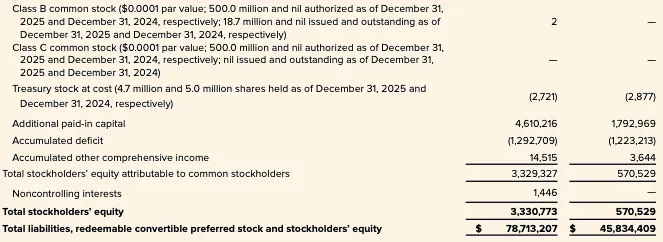

Ang Circle ay isang fintech company na nakalista sa NYSE, may stock ticker na CRCL. Ipinasa ng kumpanya noong Marso 9, 2026 ang kanilang FY2025 Annual Report (Form 10-K) para sa panahon hanggang Disyembre 31, 2025. Ang Circle FY2025 balance sheet ay nagpapakita ng "Deposit of Stablecoin Holders" na $74.9 bilyon, na direktang nagpapakita: ang pangunahing ekonomikong core ng kumpanya ay ang pagmamahala sa sukat ng reserve-backed stablecoin, hindi ang tradisyonal na pure software model.

Sa pananaw ng analytical framework, maaaring i-decompose ang Circle sa apat na antas:

Una, ang mga tagapaglabas ng stablecoin, na pangunahing produkto ay ang USDC at EURC, ay may mga obligasyon na tumutugma sa mga nagpapalipat na stablecoin, at mga asset na naka-isa sa mga deposito para sa mga user. Ikalawa, ang negosyo ng kita mula sa reserve, na nagpapalit ng mga asset sa reserve sa pamamagitan ng interes at dividends. Ikatlo, ang developer, payment, at infrastructure layer, na nakatuon sa pagpapalawak ng mga gamit at transaksyonal na densidad ng stablecoin. Ikaapat, ang mas malawak na estratehikong pagpaplano na nakabatay sa “system ng internet finance,” kabilang ang Arc, Circle Payment Network (CPN), at infrastraktura ng tokenized assets.

Ngunit ang mga data na ipinahayag ay nagpapakita na ang aktuwal na gumagana sa kasalukuyan sa financial aspect ay ang modelong kita mula sa reserves, hindi ang scale-up na software o negosyo ng mga bayarin sa transaksyon. Ang kabuuang kita para sa FY2025 kasama ang kita mula sa reserves ay $2.747 bilyon, kung saan ang kita mula sa reserves ay nagkontribyu ng $2.6368 bilyon, habang ang non-reserve portion ay relatif na limitado.

Mahalaga ang pagkakaiba sa pagtataya. Ang estratehikong kuwento ng Circle ay lumalawak, ngunit ang istruktura ng kita ay hindi pa sumusuporta sa pagmamarka nito bilang isang "re-rating na software platform." Ayon sa dati nang ipinahayag na datos, ang kita mula sa "ibang produkto" ay nagkakahalaga lamang ng 1% ng kabuuang kita noong 2024, ngunit sinabi ng pamamahala na ang iba pang kita ay umuunlad nang mas mabilis noong 2025, na umabot sa $37 milyon noong Q4 2025, isang pagtaas ng $34 milyon kumpara sa nakaraang taon. Ang direksyon ay isang positibong signal, ngunit hindi pa sapat upang magbago sa pangunahing papel ng balanse ng reserve, kita mula sa reserve, at istruktura ng partner ekonomiya sa pagpapalakas ng kita.

Ang isa pang pilar ng estratehiya ay ang regulasyon. Ipinahayag ng Circle na noong Disyembre 2025, natanggap nito ang kondisyonal na pahintulot mula sa Office of the Comptroller of the Currency (OCC) upang itatag ang isang pambansang trust bank na may pangalan na First National Digital Currency Bank, N.A. Ipinakilala ng pamamahala ito bilang mahalagang hakbang upang palakasin ang infrastraktura ng USDC at potensyal na palawakin ang kakayahan sa reguladong托管 at pamamahala ng mga reserve. Maaari itong mapataas ang tiyak na katatagan sa antas ng regulasyon at ang tiwala ng mga institusyon sa pamamahala ng reserve, ngunit hindi pa ito dapat ituring bilang isang naitalang driver ng kita.

Business model at ekonomikong istruktura

Ang business model ng Circle ay batay sa dalawang variable: ang laki ng circulating stablecoin at ang yield ng reserve assets. Malinaw na ilarawan ng kumpanya ang kita mula sa reserve bilang punsiyon ng reserve balance at reserve return rate.

Ang kita mula sa mga pondo ng FY2025 ay $2.6368 bilyon, mas mataas kaysa sa $1.6611 bilyon noong FY2024. Sa kumpara, ang iba pang kita ng FY2025 ay tanging $109.8 milyon lamang (noong FY2024 ay $15.2 milyon), kung saan ang $84.8 milyon na kita mula sa mga subscription at serbisyo ang pinakamalaking item na hindi kabilang sa pondo. Ito ay nagpapatotoo na ang estructura ng kita ng Circle ay napakasensitibo sa mga interes at paglago ng balanse, kahit na ang mga karagdagang kita ay nagsimula nang umunlad mula sa mas mababang base.

Ang pamamahala ng reserve ay konservatibo. Ipinahayag ng Circle na hanggang ika-30 ng Hunyo, 2025, ang halos 87% ng reserve ng USDC ay naka-hold sa Circle Reserve Fund—isang gobyerno money market fund na sumusunod sa patakaran 2a-7, na pinamamahalaan ng BlackRock at itinatago ng BNY Mellon. Ang natitirang bahagi ay naka-hold bilang pera sa mga akawnt na naglilingkod sa mga tagapag-iyak ng USDC, pangunahin sa mga global systemically important banks. Ang disenyo ng reserve ay prioritizadong likuididad, pagpapanatili ng kapital, transparensya, at pagsumbat sa batas, hindi ang pag-maximize ng kita.

Ang ekonomikong istruktura ng Circle ay malalim na naaapektuhan ng mga pagkakahati-hati, lalo na ang kasunduan nito sa Coinbase. Ang kita mula sa reserve ay nakarehistro bilang kabuuang halaga, ngunit ang kumpanya ay gumagawa ng malaking mga downstream payment sa pamamagitan ng pagkakahati at mga gastos sa transaksyon. Ibig sabihin nito, ang isang malaking bahagi ng gross reserve income ay inilalabas na sa pamamagitan ng mga layer ng pagkakahati ayon sa kontrata bago makarating sa mga operasyonal na gastos.

Ang pagkakakilanlan sa datos ay: ang kita pagkatapos ng mga gastos sa distribusyon (RLDC) para sa FY2025 ay $1.083 bilyon, habang ang kabuuang kita at kita mula sa reserve ay nagkakahalaga ng $2.747 bilyon; ang pagkakaiba ay nagpapakita na ang karamihan sa gross monetization ay binayad sa pamamagitan ng distribusyon layer.

Sobrang kritikal ito para sa modeling. Hindi lamang ang Circle ang direkta at eksklusibong benepisyaryo ng pagtaas ng interes o pagdami ng balanse ng USDC—ang pagdami sa pagpapalit ng reserve ay hindi maaaring isalin nang 1:1 sa pagpapanatili ng kikitain. Ayon sa nakaraang paglalahad ng sensitivity ng Circle, batay sa average yield ng reserve noong 30 Hunyo 2025 na 4.26%, bawat 100 basis point na pagbabago ay nagdudulot ng pagbabago sa inaasahang kita mula sa reserve na halos $618 milyon, ngunit ang mga gastos sa distribusyon at transaksyon ay magkakaroon din ng pagbabago na halos $315 milyon. Ibig sabihin, malaki ang bahagi ng upside potential ng reserve na nababawas, at ang natitirang bahagi lamang ang papasok sa RLDC bago ang mga operasyonal na gastos. Para sa institutional analysis, mas kapaki-pakinabang ang RLDC kaysa sa simpleng kita mula sa reserve bilang intermediate measure ng kikitain.

Ang kalidad ng kita sa pagsasalaysay ng FY2025 ay binabago rin nang malaki ng mga proyektong hindi pangunahin at hindi kasya sa pera. Ipinahayag ng Circle ang net loss mula sa patuloy na operasyon na $70 milyon para sa FY2025, ngunit ang adjusted EBITDA ay $582 milyon, at ang pagkakaiba ay pangunahing dulot ng mataas na equity-based compensation na nakadepende sa mga kondisyon ng pagkakatupad sa IPO—sinabi ng Circle sa pagpapalabas ng pagsasalaysay ng FY2025 na ang mga resulta ay malaki nang binabago ng $424 milyon na equity-based compensation mula sa IPO, partikular na ang $423.8 milyon na gastos sa equity compensation na irekord dahil sa pagkamit ng mga kondisyon sa performans ng RSU nang magsimula ang pagtinda sa NYSE. Kaya, ang GAAP net income ay hindi ang pinakamahusay na pananaw para sa pag-e-evaluate ng ekonomiya o profitability ng pangunahing yunit.

Ang pinakamahalagang dahilan ay ang pagkakasundo ng Circle at Coinbase, na ang pinakamahalaga at pinakamadaling mababawasan na bahagi ng kanilang negosyo.

Noong ipinakilala ang USDC noong 2018, ang Circle at ang Coinbase ay nagtatag ng isang koalisyong panggawa upang pamahalaan ang stablecoin. Ipinagwawala ang istrukturang ito noong 2023, at naging mag-isa ang Circle sa pagpapalabas. Gayunpaman, nanatili ang Coinbase sa isang napakalaking pagkakabahagi ng kita.

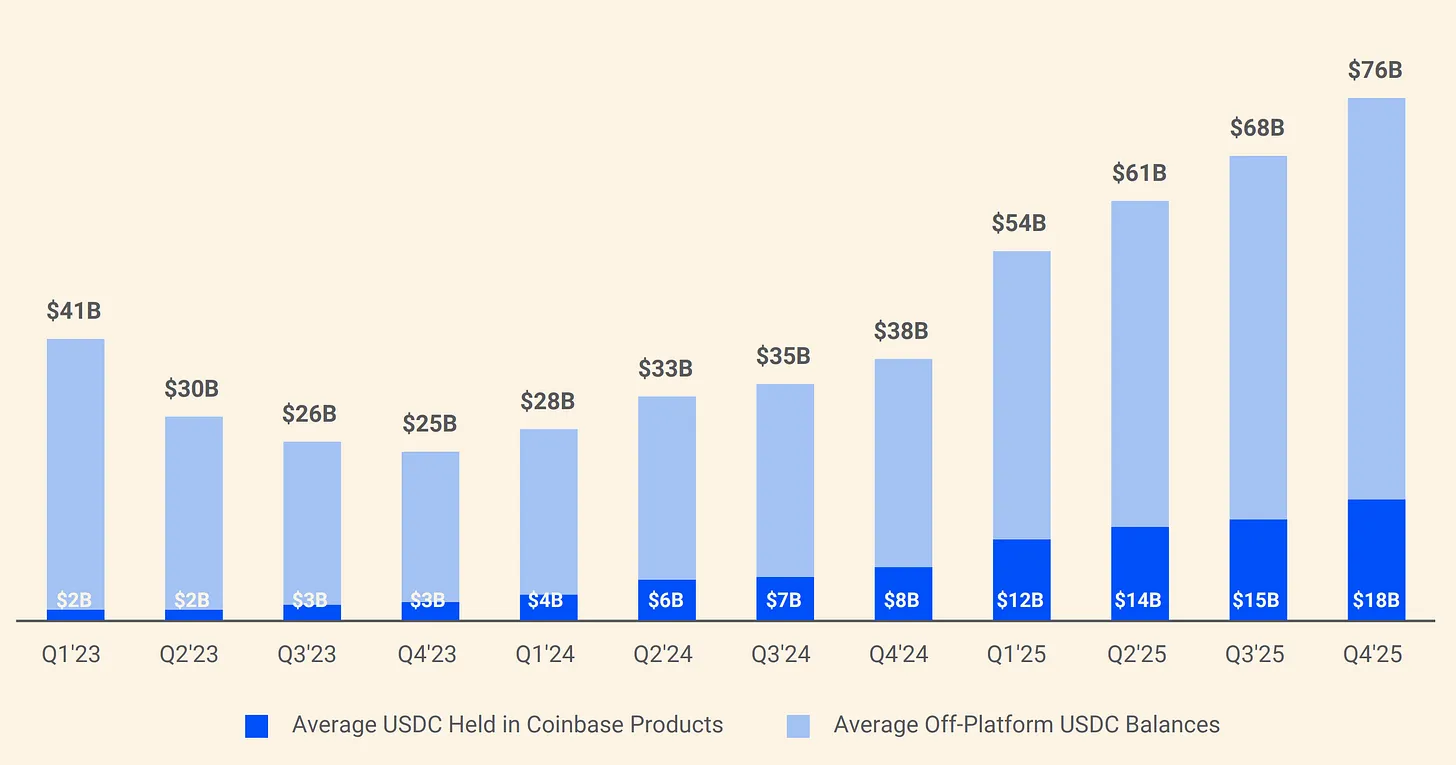

Litrat: Pagkakahati ng mga imbakan ng USDC ng Circle at Coinbase

Ayon sa kasunduan, 100% ng kita mula sa reserve ng USDC na naka-hold sa platform ng Coinbase; 50% ng kita mula sa iba pang mga channel ay patungo sa Coinbase. Noong 2024, sa kabuuang gastos sa pagkakahatid ng $1.01 bilyon ni Circle, $908 milyon ang ibinayad sa Coinbase. Sa ibang salita, sa bawat dolyar na kita ni Circle, umabot ng halos $0.54 ang dumadaloy sa isang kumpanya na hindi nag-iisda ng USDC o nagpapamahala sa kanyang reserve. Hanggang sa unang bahagi ng 2025, may-ari ang Coinbase ng 22% ng kabuuang suplay ng USDC, samantalang noong 2022 ay lamang 5%. Habang mas nagkakasentro ang USDC sa Coinbase, tumataas din ang bigat ng pagbabayad ni Circle.

Sa kabuuan, sa kasalukuyang yugto, dapat ituring ang Circle bilang isang financial infrastructure company na may pangunahang pagtutok sa reserve income engine na nakabatay sa stablecoin at sensitibo sa interest rates, at hindi bilang isang software platform na pangunahing dinudulot ng subscription o transaction income. Ang option value ng platform ay nagsisigla na, lalo na ang Arc, CPN, at pagpapalawak ng non-reserve income streams. Gayunpaman, ang FY2025 income structure na inilabas ng Circle ay patuloy na sumusuporta sa isang analytical framework na nakabatay sa reserve balance, reserve yield, at distribution sharing mechanism. Bago umabot sa malaking porsiyento ang non-reserve income, ang reserve income model ay patuloy na magiging pangunahing driver ng profitability sensitivity ng Circle at sentro ng pagkakaiba-iba sa valuation nito.

Deep Dive sa USDC at EURC

USDC

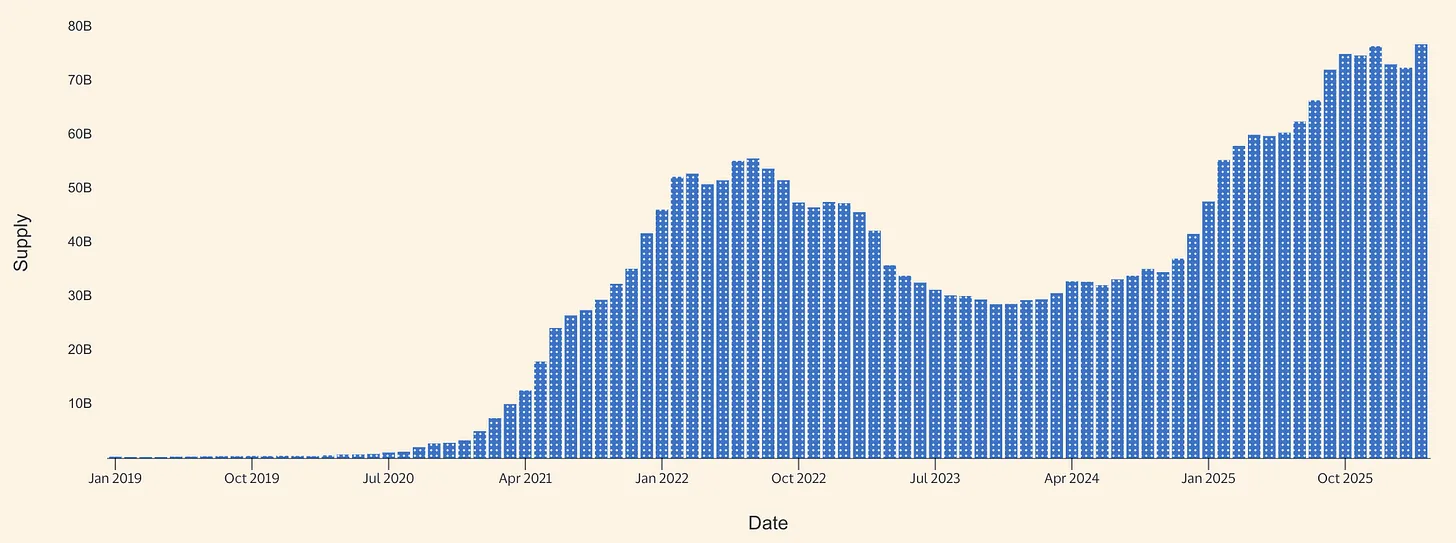

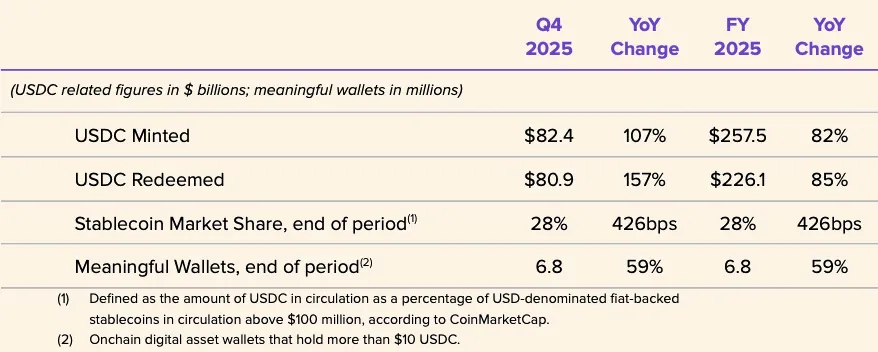

Ang USDC ay ang pangunahang ekonomikong motor ng Circle para sa pagsisimula ng 2026. Ipinahayag ng Circle sa kanilang pagsusuri ng FY2025 na, hanggang Disyembre 31, 2025, ang daloy ng USDC ay $75.266 bilyon. Pagkatapos, ipinakita ng Circle USDC product page na hanggang Marso 16, 2026, ang daloy ay $79.2 bilyon. Batay dito, lumaki ang daloy ng USDC ng humigit-kumulang $3.9 bilyon mula sa katapusan ng taon hanggang gitna ng Marso, isang pagtaas ng humigit-kumulang 5.2%. Hindi ito isang malakas na paglago, ngunit ito ay nagpapakita na patuloy ang net expansion sa isang malakas na pundasyon na itinatag noong 2025.

Larawan: Suplay ng USDC stablecoin (pinagkunan: Allium)

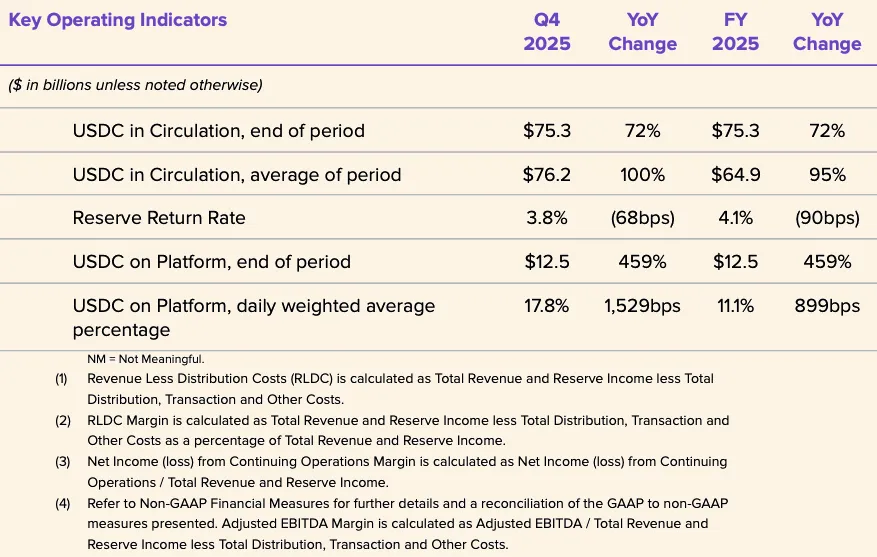

Ang paglalathala ng Circle para sa FY2025 ay nagpapakita ng malakas na taon para sa USDC. Sa Q4 2025, tumataas ang circulation ng USDC ng 72% year-over-year patungo sa $75.3 bilyon, habang tumataas ang on-chain transaction volume ng USDC ng 247% patungo sa $11.9 trilyon. Ang average na circulation ng USDC para sa buong taon ay $64.87 bilyon, na mas mataas kaysa sa $33.342 bilyon noong FY2024, ngunit ang reserve yield para sa FY2025 ay 4.1%, na mas mababa kaysa sa 5.0% noong FY2024. Ang pangunahing konklusyon: ang paglago ng kita noong 2025 ay batay sa pagtaas ng balanse, hindi sa pagtaas ng yield, dahil bumaba ang reserve yield year-over-year.

Inilah din ng Circle ang ilang mga operasyonal na indikador na nagpapakita na ang USDC ay isang uri ng pera na may mataas na bilis ng pagdaloy, hindi isang static na jamin. Sa FY2025, ang halaga ng paggawa ng USDC ay $257.5 bilyon, habang ang halaga ng pagbabayad ay $226.1 bilyon; ang bahagi ng merkado ng stablecoin sa dulo ng taon ay 28% (batay sa data ng third-party na market cap); at ang bilang ng epektibong wallet sa dulo ng taon ay 6.8 milyon (ayon sa sariling depinisyon ng Circle). Ang malaking dami ng paggawa at pagbabayad kumpara sa katapusan ng panahon na saldo ay nagpapakita ng malaking bilis ng transaksyon, posibleng mula sa pagpapagawa sa exchange, pagrute ng likuididad, pamamahala ng jamin, at mga galaw ng pondo kaugnay ng DeFi, hindi lamang ang simpleng logika ng pagbili at pagtatago ng mga asset. Walang malinaw na paghihiwalay ng data ang Circle na ibinibigay tungkol sa mga ganitong gamit.

Ang pagpapalit gamit ang USDC ay nagsisimula nang maging mas kredible, ngunit nasa maagap pa ring yugto kumpara sa modelo ng kita mula sa mga reserve. Ang Visa ay opisyal nang isinampa ang pagpapalit ng USDC sa Estados Unidos para sa mga partikular na issuer at acquirer, na nagbibigay-daan sa pagpapalit ng ilang obligasyon ng VisaNet sa mga partikular na blockchain, at ito ay maaaring gawin sa labas ng karaniwang oras ng paggawa ng mga banko. Ang Circle ay itinuturing ito bilang patunay na ang USDC ay maaaring maging patuloy na asset para sa pagpapalit, hindi lamang isang tool para sa mga transaksyon na crypto-native. Kahit na ang kasalukuyang sukat ay maliit kumpara sa kabuuang laki ng network ng Visa, ang analitikal na kahalagahan nito ay hindi maaaring maliitin: ito ay isa sa pinakamalinaw na pampublikong signal na ang USDC ay inilalagay bilang bahagi ng tunay na mundo backend payment infrastructure.

Lumalawak din ang pagpapamilihan sa pamamagitan ng mga kasosyo para sa mga konsyumer at mga maliliit at katamtamang negosyo. Ipinahayag ng Circle noong Disyembre 18, 2025 ang kanilang pagkakasundo kay Intuit upang i-integrate ang mga tampok ng USDC sa TurboTax, QuickBooks, at Credit Karma. Sa estratehikong pananaw, ito ay nagpapalakas sa argumento ng Circle na ipapalabas ang USDC sa labas ng mga lugar ng pagtutugma at mga gumagamit na naka-encrypt, at ilalabas ito sa mga pangunahing proseso sa pampublikong pondo. Gayunpaman, ang landas para sa pagkakaroon ng kita ay hindi pa malinaw—hindi inilabas ng Circle ang pricing, rate ng komisyon, o istruktura ng paghahati ng kita para sa integrasyong ito, kaya’t ang pag-unlad sa antas ng pagpapamilihan ay hindi dapat maliit na itinuturing bilang patunay ng mataas na kita mula sa mga bayad.

Sa antas ng market structure, inanunsyo ng Circle at Polymarket noong Pebrero 5, 2026 na ang Polymarket ay magiging pumapalit mula sa bridged USDC (USDC.e) sa Polygon patungo sa native USDC sa mga susunod na buwan. Ang pag-unlad na ito ay nagpapakita na ang Circle ay mas malawak na nagpapalakas ng pagbabawas sa pagkakasalig sa bridged liquidity at pagpapalawak ng native issuance ng USDC sa iba’t ibang chain. Ang native issuance ay maaaring mapabuti ang transparency sa redemption, mapabawasan ang kumplikadong operasyon ng cross-chain bridges, at mas tugma sa posisyon na may priyoridad sa regulasyon. Samantala, ang katotohanang kailangan ng ganitong paglipat ay nagpapakita rin ng structural challenges na kinakaharap ng stablecoin: ang fragmented cross-bridge at cross-chain liquidity ay patuloy na isang friction sa adoption, hindi lamang isang teknikal na footnote.

Sa kabuuan, ang USDC ay isang hybrid na instrumento: una, pangunahing asset para sa settlement sa mga exchange at platform; pangalawa, mabilis na dolyar sa chain para sa collateral, pagrout ng liquidity, at infrastraktura ng cryptocurrency market; at pangatlo, nagsisimulang maging emerging institutional settlement track sa mga partikular na integrasyon. Ang ebidensya ng paglago ng payment track ay patuloy na nagpapabuti, lalo na sa Visa settlement, Intuit integration, at mas malawak na pagbuo ng infrastraktura ni Circle. Gayunpaman, ang pangunahing ekonomikong driver na inilahad ni Circle ay patuloy na ang income mula sa reserve sa USDC reserves, at hindi ang eksplisitong transaction fees mula sa payment activities.

EURC

Mahalaga ang EURC sa estratehikong aspeto, bagaman limitado pa rin ang direkta na ekonomikong kontribusyon nito. Ang European regulatory context ay lalo na may kinalaman dito. Ang MiCA (Regulasyon ng EU 2023/1114) ay nagsimula noong 2023, at ang mga patakaran para sa asset-referenced tokens at electronic money tokens ay magsisimula noong Hunyo 30, 2024, habang ang mas malawak na sistema ay magsisimula nang buo noong Disyembre 30, 2024. Ang kahalagahan ng timeline na ito ay: ang mga stablecoin na naka-Euro ay mas maaga nang makakuha ng "regulatory compliance rating" kaysa sa maraming karapatan na serbisyo sa cryptocurrency, na nagpapataas ng tiwala ng institusyon sa suporta ng mga kompliyante na produkto ng euro stablecoin mula sa mga regulated issuer at exchange.

Circle disclosure, hanggang Disyembre 31, 2025, ang流通量 ng EURC ay 309,608,590. Hanggang Marso 16, 2026, ang pahina ng Circle EURC ay nagpapakita ng流通量 na 382.8 milyong euro. Batay sa pagkalkula, mula sa katapusan ng taon hanggang mid-March, tumataas ang EURC ng halos 73 milyong euro, o humigit-kumulang 23.6%. Bagaman ang absolute na dami ay maliit kumpara sa USDC, ang bilis ng paglago ay may malaking kahulugan, na nagpapakita na ang EURC ay nagsisimula nang makakuha ng lakas mula sa isang mababang batayan.

Ang buong thịko ng euro stablecoin ay patuloy na maliit. Ayon sa Reuters noong Setyembre 2025, na may sanggunian sa data ng Bangko ng Italya, ang kabuuang halaga ng euro-denominated stablecoin ay nasa paligid lamang ng $620 milyon, habang ang pandaigdigang paglabas ng stablecoin noong panahong iyon ay nasa paligid ng $300 bilyon. Kahit na may karagdagang paglago, ang pagdaloy ng EURC na $382.8 milyon na isinampa ni Circle noong Marso 2026 ay nagpapakita na maaaring isa ito sa mga nangungunang euro stablecoin batay sa suplay.

Ang Circle ay nagpapakilala sa EURC bilang sumasailalim sa MiCA, na suportado ng Avalanche, Base, Ethereum, Solana, at Stellar, at nagpapahayag ng pagpapalabas ng mga ulat ng pagpapatotoo bawat buwan. Sa estratehikong pananaw, ang halaga ng EURC para sa Circle ay maaaring higit sa kanilang kasalukuyang direkta na pampinansyal na kontribusyon: ito ay tumutulong sa Circle na itatag ang kanilang posisyon sa regulasyon ng Europa, magbigay suporta sa mga workflow ng euro-dolar sa chain kasama ang USDC, at magbigay ng option value habang pinapataas ng Europa ang prioridad sa digital na patakaran sa pera. Ang mga ulat ng Reuters noong katapusan ng 2025 ay nagpapakita rin na ang mga European institution at policy makers ay lalong nagiging interesado sa pagbuo ng mga alternatibo sa infrastrakturang pinamumunuan ng dolyar, na nagpapatibay sa argumento tungkol sa option value.

Sa susunod na 12 hanggang 24 buwan, ang EURC ay mas mabuting ituring bilang isang enabler layer kaysa isang independiyenteng driver ng kita. Ang kanyang base na sukat ay mas maliit sa 500 milyong euro, at ang Circle ay hindi nag-iisip ng hiwalay na data sa kita ng EURC. Upang maging makabuluhang pampelikula ang EURC, kailangan nito ang tatlong bagay: malaking paglago sa bilang ng euro-denominated float, paggamit sa pagbabayad at pampalakas na labas sa crypto-native na mga merkado, at isang distribusyon na daan na maiiwasan ang masyadong malaking bahagi ng ekonomiya na nakikita sa modelo ng USDC. Sa madaling salita, ang EURC ay maaaring mahalaga sa estratehiya, ngunit hindi pa ito pangunahing driver sa pananalapi.

Pagsusuri sa Pondo at mga Kritikal na Indikador para sa FY2025

Ang mga datos sa pagsusuri ng Circle para sa FY2025 ay muli ay nagpapatotoo: ang kompanya ay una at sa lahat ay isang negosyo ng kita mula sa reserve. Ang kabuuang kita at kita mula sa reserve para sa FY2025 ay umabot sa $2.747 bilyon, na mas mataas kaysa sa $1.676 bilyon noong FY2024. Kung saan ang kita mula sa reserve ay $2.637 bilyon (noong FY2024 ay $1.661 bilyon), at ang iba pang kita ay $110 milyon (noong FY2024 ay $15 milyon). Ang pagtaas kumpara sa nakaraang taon ay halos buo na galing sa paglago ng kita mula sa reserve, at hindi sa malawak na pagbabago ng istruktura ng kita patungo sa modelo ng software o bayarin sa pagtinda.

Larawan: Estruktura ng Kita ng Circle para sa FY2025

Larawan: Pagkakahati ng istruktura ng gastos ng Circle para sa FY2025

Ang istruktura ng gastos ay mahalagang bahagi rin ng framework ng pagsisiguro. Ang mga gastos sa distribusyon at transaksyon sa FY2025 ay $1.662 bilyon, na mas mataas kaysa sa $1.011 bilyon noong FY2024. Ang mga operasyonal na gastos ay tumataas mula sa $492 milyon hanggang sa $1.179 bilyon, kung saan ang mga gastos sa kompensasyon ay $845 milyon (noong nakaraang taon ay $263 milyon). Ito ay nagpapatotoo na ang mas mataas na kita mula sa reserve ay ginawa ng kahusayan sa gross, ngunit malaki ang bahagi na ibinigay sa mga kasosyo, at karagdagang napapalitan ng malaking pagtaas sa mga operasyonal na gastos.

Ang pagmamasid sa operational leverage ay mas kapaki-pakinabang gamit ang RLDC kaysa sa top-line revenue. Ang RLDC na inilahad ng Circle para sa FY2025 ay $1.083 bilyon, na mas mataas kaysa sa $659 milyon noong FY2024; ang margin ng RLDC ay 39% sa parehong taon. Ang parehong margin na ito ay mahalaga: nangangahulugan ito na ang mga gastos sa distribusyon ay umunlad nang kasabay ng kita mula sa reserves, at ang mas mataas na interes at mas malaking balanse ay hindi nagresulta sa mas magandang estruktural na ekonomiya sa pag-iipon. Sa ibang salita, nagkaroon ng paglago ang Circle, ngunit hindi nagkaroon ng malaking pagpapabuti sa tunay na bahagi ng pangunahing ekonomiya na natitira pagkatapos ng distribusyon.

Mas malinaw ang signal ng operating leverage sa pag-adjust ng pamamahala kaysa sa mga ulat ayon sa GAAP. Ipinakita ng Circle ang adjusted operating expenses para sa FY2025 na $508 milyon, at nagbigay ng guidance para sa FY2026 na ang adjusted operating expenses ay magiging $570 milyon hanggang $585 milyon sa ilalim ng bagong definisyon. Ibig sabihin nito na ang kompanya ay plano na patuloy na mag-invest sa paglago, hindi magpapalit sa malapit na mode ng pagkuha ng kita.

Larawan: Mga Mahalagang Posisyon sa Balance Sheet ng Circle FY2025

Ang balance sheet ay nagbibigay din ng partikular na interpretasyon sa business model. Hanggang December 31, 2025, ireport ng Circle ang $75.068 bilyon na cash at cash equivalents na hihiwalay para sa mga tagapag-iiwan ng stablecoin, at $74.913 bilyon na deposits ng mga tagapag-iiwan ng stablecoin. Ang istrukturang ito ay sumasalamin sa isang reserve-backed issuance model na nakabatay sa hihiwalay na balanse, at hindi sa tradisyonal na loan-based balance sheet model.

Sa analisis, ito ay nagpapalapit sa Circle sa isang narrow-spread business kaysa sa isang fintech na may mataas na komisyon rate, na may mahalagang kondisyon: ang mga reserve ay inilarawan bilang itinatago para sa mga tagapag-ari ng token at may layunin na maging bankruptcy-remote sa ilalim ng istraktura na inilahad ng Circle.

Q1 2026 Preview at FY2026 Bull, Base, at Bear Scenarios

Papasok na sa Q1 2026, ang kalagayan ng interes ay hindi na kasing benepisyo noong pinakamataas na punto ng siklo na ito. Noong Marso 16 at 17, 2026, ang epektibong federal funds rate ng Federal Reserve ay 3.64%, habang ang SOFR ay 3.65%. Ang sariling framework ng sensitivity ng Circle ay gumagamit ng average yield noong Disyembre 2025 na 3.64% bilang punto ng referensya. Ibig sabihin nito: ang kalagayan ng return sa reserve noong simula ng 2026 ay patuloy na mas mababa kaysa sa 5.0% na return sa reserve na inilahad sa FY2024, at mas malapit sa antas noong katapusan ng 2025, na nangangahulugan na kung gusto ng Circle na panatilihin ang paglago ng kita mula sa reserve, ang paglago ng balanse ay dapat magdala ng mas maraming gawain.

Ang simula ng Q1 2026 ay kahit saan sa direksyon ng balanse ay konstruktibo. Ipinahayag ng Circle na hanggang Marso 16, 2026, ang takip na daloy ng USDC ay 79.2 bilyong dolyar, na mas mataas kaysa sa 75.266 bilyong dolyar sa katapusan ng taon; ang EURC ay tumataas mula sa 309.6 milyong euro sa katapusan ng taon patungo sa 382.8 milyong euro. Ito ay nagpapakita na ang katamtamang balanse ng stablecoin sa Q1 ay maaaring mas mabuti kaysa sa antas ng pagtatapos sa Q4, na bahagyang nagkompensa sa mababang antas ng kita.

Ang mga gabay ng pamamahala para sa FY2026 ay nagtuturo sa patuloy na diversipikasyon ng istruktura ng kita, ngunit walang pangunahing pagbabago sa ekonomikong modelo. Espesipiko: iba pang kita ng $150 milyon hanggang $170 milyon, RLDC profit margin ng 38% hanggang 40%, at adjusted operating expenses ng $570 milyon hanggang $585 milyon. May dalawang antas ng signal: una, inaasahan ng pamamahala na tataas ang non-reserve income; pangalawa, kahit ayon sa kanilang sariling gabay, ang mga kita na ito ay mas maliit kumpara sa engine ng reserve income.

Pangyayaring bull market. Patuloy na lumalawak ang circulation ng USDC sa Q1 at Q2, na nakikinabang sa pagdami ng paggamit ng institutional settlement, mas mataas na on-chain speed, at pag-unlad sa incremental distribution. Sa pananaw na ito, kahit manatili sa antas ng maikling termino noong katapusan ng 2025 at simula ng 2026 ang actual yield, patuloy pa ring matitigil ang kita mula sa reserve. Tataas din ang mga gastos sa distribution, ngunit ang natitirang ekonomiya pagkatapos ng distribution ay maaaring sapat pa ring absorbyuhin ang mas mataas na plano sa operasyonal na gastos habang pinapanatili ang margin sa o malapit sa target na saklaw. Ito ay本质上 ang sitwasyon kung saan ang paglago ng outstanding balance ay nakakapagpapalit sa pagkababa ng interest rate. Suportado ng kasalukuyang trend ng balanse at patuloy na umuunlad na ecosystem ang pananaw na ito, ngunit nakasalalay pa rin sa patuloy na volume at momentum sa paggamit.

Baseline scenario. Habang ang pagtataas ng aktibidad sa pagtinda at paggamit ng DeFi ay nagtatapos sa normal, ang paglago ng supply ng USDC ay nagpapabagal patungo sa mababang single-digit quarterly growth rate. Ang kita mula sa reserve ay nakabase sa paligid ng 3% sa maikling termino, na nagsasabay sa EFFR at SOFR. Sa ilalim ng senaryong ito, ang kita mula sa reserve ay nananatiling stable at kaunting tumataas (depende sa average balance), ngunit ang gastos sa distribusyon ay nananatiling mataas dahil hindi nagbago ang struktura ng paghahati sa mga kasosyo. Samakatuwid, ang margin ng RLDC ay nananatiling sa loob ng direksyon ng kumpanya na 38% hanggang 40%, na may kaunting pag-unlad sa itaas, ngunit may limitadong structural margin expansion.

Pangyayari ng bear market. Ang paggalaw ng USDC ay natigil o bumaba dahil sa pagbaba ng risk appetite, paglabas ng pera mula sa mga exchange, o presyur sa市场份额, habang ang mga interest rate ay tumataas pa mula sa nasa mababang antas na antas. Ayon sa sariling sensitivity framework ng Circle, mas mababang yield ay nagdudulot ng pagbaba sa kita mula sa reserves, samantalang mekanikal na nababawasan ang ilang gastos sa distribusyon, ngunit ang net effect ay patuloy na pagkamalina ng RLDC. Mas malubhang ang problema dahil nang pasok ang Circle sa FY2026, may mataas na gastos na plano na kinuha nito, na nangangahulugan na ang pagkamalina ng float at pagbaba ng yield ay direktang pagsisikap na harapin ng kumpanya ang parehong presyur mula sa pagkakalat ng mga kakilala at katiyakan ng operasyonal na gastos.

Strategic Positioning and Competitive Landscape

Ang pinakatumpak na paglalarawan sa Circle ay: isang reguladong operator ng digital currency network, na may dalawang antas—isang kasalukuyang pinakamalakas na financial issuer at reserve management core, at isang pangunahing estratehikong ngunit hindi pa pinakamalakas na ekonomikong periphery ng aplikasyon, interoperability, at developer services. Mahalaga ang pagkakaiba na ito, dahil bago maging mas malaki ang non-reserve income, ang valuation, profit sensitivity, at risk profile ng Circle ay patuloy na nakadepende sa monetary policy at sa istruktura ng stablecoin market.

Ang pinakamahalagang estratehikong opsyon ngayon ay ang Circle Payment Network (CPN). Ipinakilala ng Circle ang konseptong ito noong Abril 2025, at inihayag na hanggang sa Pebrero 20, 2026, may 55 na mga institusyong pinansyal ang nakarehistro, at 74 pa ang nasa proseso ng pagpapatotoo, na nagtatapos sa taunang volumen ng transaksyon na $5.7 bilyon batay sa 30-araw na pagsusuri. Ito ay mga makabuluhang maagang signal ng pagkakabuo ng network at interes ng mga institusyon. Gayunpaman, sa kakulangan ng paglalahad ng mga rate, kontribusyon sa kita, o margin ng kita, mas madaling patunayan ang halaga ng CPN sa estratehikong aspeto kaysa sa pampansin.

Ang isang iba pang kapanapanabik na non-reserve revenue pathway ay ang interoperability tools. Ipinahayag ng Circle ang paglulunsad ng CCTP V2 noong Marso 2025, kung saan ang function para sa mabilis na pagpapadala ay magdudulot ng transaction fee kapag pinipili ng customer. Ito ay isa sa mga mas malakas na non-reserve revenue pathways dahil itinatakda nito ang presyo para sa isang tiyak na teknikal na kakayahan, hindi lamang umaasa na ang paggamit ay magiging value sa huli. Gayunpaman, ang revenue line para sa FY2025 na ipinahayag ng Circle ay maliit pa rin, at ang kasalukuyang kontribusyon nito ay maaaring ituring na walang halaga kumpara sa income mula sa reserve.

Ang USYC sector na kinuha ng Circle sa pamamagitan ng pagbili sa Hashnote ay mayroon din na estratehikong kahalagahan. Inilalarawan ng Circle ang USYC bilang representasyon ng mga yunit ng pondo ng merkado sa pana-panahon, na pangunahing ginagamit bilang collateral sa digital asset market, at inilahad nito ang mga bayarin na kinita nito, kabilang ang performance fee.

Ito ay isang makatwirang pagpapalawak sa USDC, dahil ito ay sumasagot sa pangangailangan para sa nagdudulot ng kita na collateral at margin na hindi ganap na nalulutas ng mga stablecoin lamang. Gayunpaman, kulang ang merkado sa hiwalay, pampublikong paglalahad tungkol sa mga asset, kita, o kikitain ng USYC, kaya ito ay higit sa lahat isang estratehikong bloke ng pagbuo, at hindi isang driverr na maaaring i-modelo nang hiwalay.

Sa aspeto ng kompetisyon, ang Circle ay patuloy na ang pinakadirektang kalaban sa larangan ng dollar-backed stablecoin, ang Tether. Ayon sa Reuters noong Pebrero 2026, ang circulation ng USDT ay humigit-kumulang $184 bilyon, na nagpapakita ng malaking kalakasan ng Tether.

Ang pagkakaiba-iba ng Circle ay patuloy na malinaw: ang mga pamantayan sa paglalathala ng mga上市公司, ang mga pagtatakda sa mga asset na pinagkukunan ay mas tugma sa mga bagong regulasyon, at ang mas malakas na posisyon sa mga reguladong institusyon at mga network ng pagbabayad. Sa ganitong kahulugan, ang kompetitibong advantado ng Circle ay higit sa pagiging absolute sa sukat, kundi sa institutional credibility at regulatory readability.

Ang isa pang kalaban ay ang PYUSD ng PayPal. Ipinahayag ng PayPal noong Marso 17, 2026 ang pagpapalawak ng PYUSD sa 70 na merkado sa buong mundo. Ang estratehikong kahalagahan ng PYUSD ay nasa pagkakapaloob nito sa isang global na network ng pagbabayad para sa mga konsyumer at negosyo, na isang iba’t ibang pakikisalo sa pamilihan kumpara sa pagpapalawak ng Circle na nakatuon sa mga exchange at imprastruktura.

Ang aktuwal na kahusayan ng Circle ay ang mas malalim na liquidity ng USDC, mas malaking iskala, at mas malakas na integrasyon sa cryptocurrency market; ang pagkakaiba-iba ng PYUSD ay ang native wallet at merchant distribution na nakaimbak sa mga pangunahing platform sa pagbabayad.

Ang kompetisyon sa Europa ay maaaring maging mas hamon sa hinaharap. Ayon sa Reuters, ang ilang malalaking banko sa Europa, kabilang ang ING, UniCredit, at BNP Paribas, ay nagtatatag ng isang kumpanya upang ilunsad ang euro-backed stablecoin noong ikalawang kalahati ng 2026, habang ang mga tagapagpasya ay bukas na pinag-uusapan ang pagpapalakas ng digital na pambansang pera na nakabatay sa euro upang labanan ang dominasyon ng dolyar.

Ang EURC ay isang makabuluhang kompetitibong banta sa intermediate term, dahil ang euro stablecoin na pinamamahalaan ng mga banko ay maaaring maghalo ng regulatory credibility sa embedded corporate at bank distribution. Hanggang sa Marso 2026, ito ay higit pa isang panganib sa kompetisyon sa hinaharap kaysa isang agad na alternatibong suplay.

Kongklusyon

Ang mga datos ng Circle FY2025 ay patuloy na sumusuporta sa pagtukoy nito bilang isang negosyo ng kita mula sa reserve—ang kita ay pinagmumulan ng balanse ng stablecoin, kita mula sa reserve, at istruktura ng partner ekonomiya, habang ang kontribusyon ng software o payment monetization ay malayo pa sa pagbabago sa istrukturang ito.

Patuloy na lumalawak ang USDC at EURC, at nagpapabuti ang mga bagong hakbang tulad ng CCTP, CPN, at USYC sa estratehikong kuwento, ngunit ang mga negosyong ito ay patuloy na hindi makabuluhan sa pananalapi kumpara sa batayan ng kita mula sa mga reserve.

Kaya, ang pangunahing framework ng pagpapautang ay patuloy na nakatuon sa paglago ng float, sensitivity sa interes, at structural weight ng distribution cost, lalo na ang bahagi na may kinalaman sa Coinbase.

Larawan: Circle Internet Group Inc — Pinagsamang Pahayag ng Kita at Gastos

Larawan: Circle Internet Group Inc — Pinagsamang balanse sheet (1)

Larawan: Circle Internet Group Inc — Consolidated Balance Sheet (2)