Managsadula:Mga Panaad sa Mga Detalye

Nung una'y in-recommend ko ang ilang mga stock ng mga metal, at nang masuri ko ito muli, ang sabi ko lang ay totoo ito. Hindi namin dapat simulan ang aming pagsusuri kapag kami ay nasa loob na ng isang sitwasyon, kundi dapat simulan ito bago pa man kami makasagasa. Kaya't nagsimula ako ng isang bagong serye ng pagsusuri sa mga metal at mineral, tingnan kung ano ang sitwasyon ng iba't ibang mga metal.

Kasagaran naramdaman ko na ang mga maikling akda ay nakakatawa, halimbawa, noong nakaraang araw, sinabi nila na ang pagtaas ng pag-import ng abo sa Wabang, Myanmar, at agad bumagsak ang presyo ng tin, at nangyari ito dahil sa isang posibleng lohika ng suplay.

[Paalala: Ang fundamental ay fundamental lamang, hindi ito para magmaya sa pag-trade]

Ang tinatawag na "maliit na metal" ay hindi nangangahulugan ng tunay na maliit, lalo na sa pundasyon ng pagbabago ng industriya, kapag mayroon nang teknikal na pag-unlad, malamang na maging isang strategic metal ito.

Halimbawa, bago maging "enerhiya metal" ang lithium, ang kanyang merkado ay hindi gaanong malaki at pangunahing ginagamit ito sa mga sektor tulad ng glass, ceramic, at lubricants. Ngunit kasunod ng abot-takot na paglaki ng industriya ng electric vehicles at energy storage, ang lithium, bilang pangunahing materyales para sa mga baterya ng electric vehicles, ay naging napakalaking nangangailangan at ang laki ng kanyang merkado ay napakabilis na lumaki, kaya ang kanyang posisyon ay naging lubos na nagbago.

Ang magnesiyo ay isang maliit na metal na may potensyal na maging susunod na produkto ng kontratang pangkalakalan, at ang pandaigdigang merkado ngayon ay humahawig sa isang humigit-kumulang na isandaang libong tonelada, na pangunahing ginagamit bilang isang sangkap sa alauninium alloy at sa pagpapagawa ng mga bahagi sa pamamagitan ng pagpindot. Ang hinaharap, kung ang magnesiyo ay magkakaroon ng malaking pagbabago sa mga materyales na may mabigat na paggamit (tulad ng mga sasakyan at aerospace) o sa mga baterya, na nagdudulot ng pagtaas ng produksyon at konsumpsiyon nito sa isang antas ng bilang, maaari rin itong maging isang pangunahing metal o isang independiyenteng kategorya.

Napapalabas ako sa isang bahagi ng dating usapang Hua Xia tungkol sa lahat ng kulay ng merkado sa Qingdao:

"Ang mga strategic na light metal tulad ng rare earth, tungsten, molybdenum, cobalt, at nickel ay patuloy na magkakaroon ng pagtaas ng halaga sa hinaharap. Ang pangunahing lohika ay ang pandaigdigang pagboto ng mga bansa, kahit na ang kompetisyon sa pagitan ng US at China ay maging mas mahina sa maikling panahon, sa pangmatagalang pananaw, ang katangiang strategic ng mga metal na ito ay lalong maging malakas. Ang mga metal na ito ay dapat magkaroon ng dalawang kondisyon: ang isang kondisyon ay ang kanilang kahalagahan ay limitado, at ang pangalawang kondisyon ay ang kanilang suplay ay nasa isang bansa lamang."

Halimbawa, ang cobalt, ang Demokratikong Republika ng Congo ang pangunahing mapagkukunan nito, at ginagamit ito bilang isang mahalagang counter sa negosasyon, mayroon itong malakas na aspeto ng politika sa presyo; halimbawa pa, ang nickel at tin ng Indonesia, ang pandaigdigang dependensya sa Indonesia ay mataas, at ang kahalagahan nito ay napakalaki, maaaring maging sentro ng susunod na pagboto. Ang mga uri ng mga produkto na ito ay nasa ibaba ng presyo o ang kanilang halaga ay hindi pa ganap na naipon, mayroon pa itong malaking posibilidad ng re-estimate sa hinaharap.

Napakalakas ngayon ang mga metal, at maliban sa mga dahilan ng macroeconomic sa pondo, isang mahalagang dahilan ay ang seguridad ng global supply chain (lalo na ang seguridad ng mga mapagkukunan at mineral) ay napansin na napakahigpit na hamon.

Noong 2016, inilabas ng Tsina ang kanyang pangunahing estratehikong layout ng mga mapagkukunan ng mineral sa pamamagitan ng top-level planning: Ang State Council ay naglabas ng "National Mineral Resources Plan (2016-2020)" kung saan ang pangunahing patakaran ay "ang seguridad ng ekonomiya at seguridad ng national defense ng bansa at ang pangangailangan ng mga pambansang estratehikong bagong industriya". Ito ay opisyal na nag-imbento ng 24 uri ng mineral na nasa ilalim ng Strategic Mineral Catalog, kabilang ang maraming pangunahing estratehikong metal, upang matiyak ang kalidad ng pag-unlad ng mga kaugnay na industriya. Ang mga mineral na ito ay ang chromium, aluminum, nickel, tungsten, tin, antimony, cobalt, lithium, rare earth, zirconium, crystalline graphite, langis, natural gas, shale gas, coal, coalbed methane, uranium, ginto, iron, molybdenum, tanso, phosphorus, potassium salt, at fluorite.

May-ari ang Tsina ng "kayamanan ng mapagkukunan at kapasidad ng produksyon" sa apat na mapagkukunang mineral na tungsten, antimony, tin, at molybdenum. Ang tungsten, antimony, tin, at molybdenum ay ang apat na pangunahing estratehikong mapagkukunang mineral ng Tsina. Tingnan natin ang suplay ng apat na uri ng mapagkukunang ito.

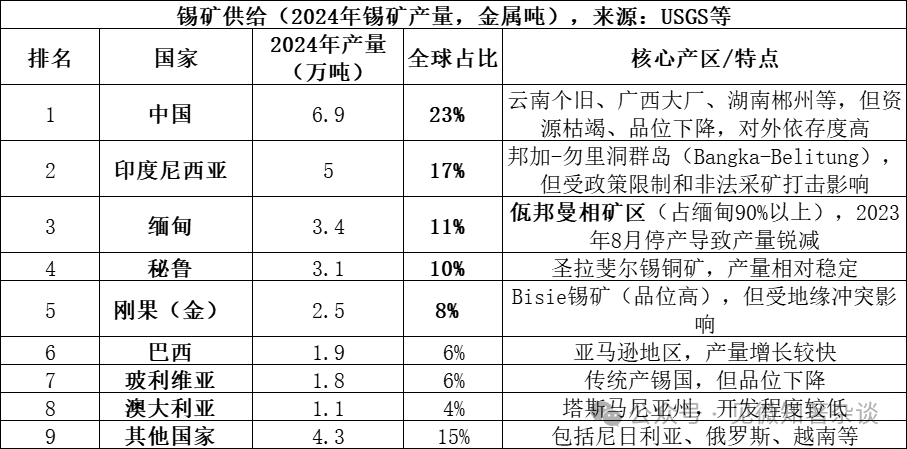

1. Mga uri ng mineral sa tin supply side

Ang pangunahing pinagmulan ng tin ay ang cassiterite (SnO2, tin oxide), ang pangunahing anyo ng tin sa kalikuran, na kumakatawan sa higit sa 95% ng mga deposito ng tin sa buong mundo. Bukod dito, mayroon ding ilang mga mineral na sulfide tulad ng stannite (Cu2FeSnS4), subalit mayroon silang kaunti lamang ekonomikong halaga. Ang cassiterite ay iniihi upang makakuha ng tin concentrate, at pagkatapos ay iniihi ito sa pamamagitan ng mga proseso ng pyrometallurgy o hydrometallurgy upang makakuha ng tin na may mataas na kalinisan.

Hindi pa naiilabas ang buong data para sa 2025, ngunit inaasahan na bumaba pa ang produksyon ng Myanmar sa ibaba ng 20,000 tonelada dahil sa patuloy na paghinto ng produksyon sa Wabang, at inaasahan na bumaba ang bahagi nito sa paligid ng 7%. Ang pinakamalalaking limang bansa sa produksyon ay sumasakop ng 69%, at ang pinakamalalaking walong bansa ay sumasakop ng 85%, na nangangahulugan ng mataas na konsentrasyon ng suplay.

Nagawa, Myanmar ay may malaking epekto sa supply chain ng tin dahil sa:

1) Malaking antas ng suplay noong nakaraan: Bago ito inilipat noong Agosto 2023, ang Burma ay normal na taunang produksyon ng 5-6 libong tonelada (15-20% ng pandaigdigang suplay), kung saan ang rehiyon ng Wa ay humahawak ng higit sa 90% ng kabuuang produksyon ng Burma, o tungkol sa 4.5-5.4 libong tonelada kada taon. Ang antas na ito ay katumbas ng 1/6 ng pandaigdigang suplay, at ang biglaang paghinto ng produksyon ay nagdulot ng malaking kakulangan.

2) Mahalaga sa ekspornasyon ng tsino: Ang Tsina ang pinakamalaking bansa sa mundo sa pagmimina ng tin (45% ng pandaigdigang produksyon), subalit ang mga lokal na mapagkukunan ng mina ay nawawala na at malaking bahagi ay nakasalalay sa impormal. Ang Myanmar ay dating pinakamalaking mapagkukunan ng impormal ng tin para sa Tsina, at noong 2022, ang Tsina ay nag-impormal ng humigit-kumulang 36,000 tonelada ng metal mula sa Myanmar, na kumakatawan sa 60-70% ng kabuuang impormal ng bansa. Ang paghinto ng produksyon sa Wargan ay direktang nagdulot ng kakulangan ng suplay sa mga pabrika ng Tsina.

3) Ang hindi tiyak na pagmumulat muli ng produksyon: Kahit na nagsimulang magproseso ng pagmumulat muli ng produksyon ang Wabang noong 2025, ang totoo at aktwal na progreso ay nasa ibaba ng inaasahan dahil sa maraming salik tulad ng patakaran, kagamitan, at tag-ulan. Hanggang sa wakas ng 2025, ang average na buwanang eksport ay nasa 2,000 hanggang 3,000 na pisikal na tonelada (kayo'y 1,000 hanggang 1,500 tonelada ng metal), na nasa malalayong ibaba ng 3,000 tonelada ng metal kada buwan bago ang paghinto ng produksyon.

4) Pagpapalaki ng global na kahihinatnan ng suplay at demand: Ang global na merkado ng tanso ay nasa estado ng matinding kahihinatnan ng suplay at demand nang mahabang panahon (mayroon lamang 15 taon na ratio ng imbakan at pagmimina), kaya ang anumang maliit na pagbabago mula sa isang pangunahing bansa ng suplay ay mapapalaki ng merkado. Ang proseso ng "paghinto ng produksyon - mabagal na pagbawi" ng Wabong ay naging pinakamahalagang salik sa patuloy na pagtaas ng presyo ng tanso mula 2024 hanggang 2025.

Ang mga mineral na galena ay karaniwang hindi lumalabas nang mag-isa, karamihan sa kanila ay kasama ng iba't ibang metal at di-metal na mineral.

Mga deposito na nauugnay sa granito ng neutral hanggang asimetric: Ito ang pinakaimportante at pangunahing uri ng deposito ng tin. Sa mga deposito ng skarn (halimbawa, Shizhuyuan sa Hunan) at sa mga deposito ng cassiterite-sulfide (halimbawa, Gejiu sa Yunnan at Dachang sa Guangxi), ang tin ay kadalasang nagsasama-sama ng tungsten, molybdenum, bismuth, copper, lead, zinc, at silver, na nagreresulta sa malalaking deposito ng multilateral na metal. Sa mga deposito ng pegmatite, ang tin ay kadalasang nagsasama-sama ng mga rare element tulad ng niobium, tantalum, lithium, beryllium, rubidium, at cesium.

SAND TIN: Ang sand tin ay nabuo mula sa tin ore na naging maayos dahil sa pag-ulan, paggalaw at pagpapalakas. Bukod sa tin, madalas din itong naglalaman ng iba't ibang mabigat na sand mineral tulad ng natural gold, black tungsten, monazite, rutile, at yttrium niobate, kaya't ang sand tin ay may mataas na halaga sa pangkalahatang paggamit.

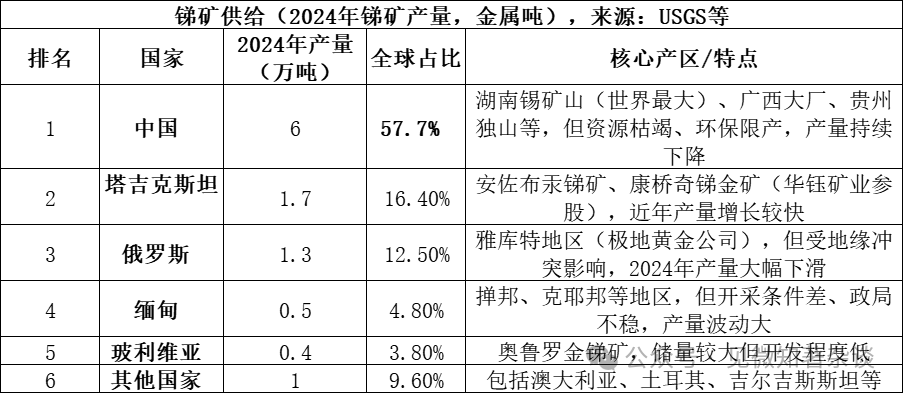

Ikalawang, Ang Mga Uri ng Mina sa Iilalo ng Antimony

Ang pangunahing mapagkukunan ng antimony ay ang stibnite (Sb2S3, antimony sulfide), ang pinakamalaking mineral ng antimony sa kalikasan, na kumakatawan sa higit sa 80% ng mga deposito ng antimony sa buong mundo. Ang ilang sekondaryang mineral tulad ng antimony trioxide (Sb2O3) ay nagsisilbing karagdagan. Ang stibnite ay iniihi upang makakuha ng antimony concentrate, at pagkatapos ay iniihi gamit ang mga paraan ng pyrometallurgy o hydrometallurgy upang makabuo ng antimony metal o antimony compounds.

Ang mga nangunguna sa pagpoproduce ay China, Tajikistan, at Russia, na nagsasakop ng 86.6% ng buong suplay, kaya't sobrang konsentrado ito. Bagaman ang China ay nasa kalahati ng produksyon, ito ay bumaba mula sa 90% noong 2010 dahil sa pagpapalakas ng mga patakaran ng kalikasan at ang pagkawala ng mga mapagkukunan.

Mga asosiyadong mineral na may antimony:

Kasagaran nga nakuha ha mga kondisyon han intermediately hangtod ha madamo nga init nga thermal nga mga sitwasyon: An pinakadaku nga mga deposito han antimony nga may-ada ekonomiya nga bili nakuha ha intermediately hangtod ha madamo nga init nga thermal nga kondisyon. Ha mga kondisyon ini, an stibnite kasagaran nga nakaambot han galena (mercury), an pyrite, an quartz, ngan iba pa nga mga mineral, ngan naghimo han tuminan-oman nga madamo nga init nga thermal nga deposito.

Mga iba't-ibang uri ng pagkakasunod-sunod ng mga katangian: 1) Sa kilalang antimony mine ng Xikuangshan sa Hunan, ang stibnite ay kasama ng pyrite, orpiment, realgar, cinnabar, calcite, at quartz; 2) Kapag ang antimony mineralization ay nagsama-sama sa ginto o tungsten mineralization, ito ay nagreresulta sa mas komplikadong deposito ng antimony-ginto-tungsten na may mas mataas na halaga.

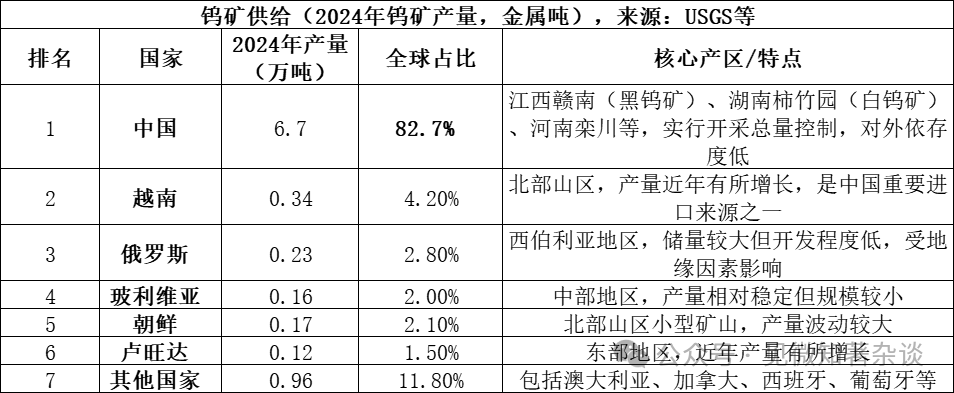

Ikatlo, Ang Mga Uri ng Mina sa Isumbong ng Tungsten

Ang pangunahing pinagmulan ng tungal ay ang tungstic acid calcium (CaWO₄) at ang wolframite ((Fe,Mn)WO₄), ang dalawang pangunahing anyo ng tungal sa kalikasan. Ang tungstic acid calcium ay sumisigla sa higit sa 70% ng mga deposito ng tungal sa mundo, habang ang wolframite ay sumisigla sa 25-30%. Ang tungstic acid calcium ay karaniwang nanggagaling sa mga deposito ng skarn, habang ang wolframite ay karaniwang nanggagaling sa mga deposito ng quartz na may mataas na temperatura. Ang parehong mga ito ay iniihi upang makakuha ng tungal concentrate (lebel ng WO₃ ≥ 65%), at pagkatapos ay iniihi gamit ang thermal o kemikal na proseso upang makagawa ng ammonium paratungstate (APT), tungal oxide, o metalikong tungal.

Ang supply pattern ng Tungsten market:

1) Ang China ay nangunguna sa suplay ng tungsten ngunit may mahinang paglago: Ang China ay hindi lamang ang pinakamalaking producer ng tungsten (kumakatawan sa 83% ng pandaigdigang produksyon) kundi mayroon din itong humigit-kumulang 52% ng pandaigdigang imbentaryo ng tungsten. Gayunpaman, ang lokal na pagmimina ng tungsten ay mayroong mahigpit na batas na nagsasaad ng maximum na antas ng produksyon. Bagaman ang target na antas ng pagmimina noong 2024 ay 114,000 tonelada, ang aktwal na produksyon ay 127,000 tonelada, na nagpapakita na ang pagmimina ng higit sa target ay nasa ilalim na ng kontrol. Samantala, ang matinding pagmimina sa mahabang panahon ay nagdulot ng pagkawala ng mataas na kalidad na mineral at patuloy na pagbaba ng kalidad ng orihinal na mineral, na nagpapahiwatig ng pagbaba ng kalidad ng suplay mula sa pinagmulan.

2) May-ari ng kakaunting bagong suplay sa ibang bansa: Sa 2024, ang produksyon ng tanso ng tungsten sa buong mundo maliban sa China ay humigit-kumulang 14,000 na tonelada ng metal, at ang mga pinagmulan ay nahahati-hati. Ang mga proyektong pangunahing nagbibigay ng bagong suplay ay kasama ang Bakytas Tungsten Mine sa Kazakhstan, ngunit ang kanilang bahagi sa pandaigdigang suplay ay maliit pa rin, at hindi ito maaaring mabilis na baguhin ang sitwasyon kung saan ang China ang nangunguna.

3) Ang muling paggamit ng tungsten ay isang mahalagang suplemento: Bukod sa mga hilaw na mineral, ang mga materyales na naitapon na tungsten (halimbawa, ang mga matandang karne ng carbide) ay isa ring mahalagang pinagmulan ng suplay. Ang kasalukuyang global na suplay ng tungsten ay humuhugot ng humigit-kumulang 35% mula sa mga materyales na ito, bagaman mayro pa ring kalayuan ang rate ng pagbubuhay at kalidad ng produkto ng Tsina mula sa pandaigdigang antas ng kahusayan.

Ang mga asosasyon ng mineral na tungal:

Mga deposito ng quartz vein at pegmatite: Ang mga deposito na ito ay karaniwang nauugnay sa mga intrusive ng granito. Malawak ang mga pana-panahong mineral na kasama, kabilang ang cassiterite, molybdenite, bismuthinite, beryl, topaz, at tourmaline, bukod sa wolframite. Karaniwang matatagpuan sila sa mga quartz vein sa tuktok o sa paligid ng mga bato sa tabi ng granito.

Ang skarn deposito: Ang klase ng deposito na ito ay nabuo sa contact zone ng intermediate at acidic intrusive rock at carbonate rock (halimbawa, limestone), na may pangunahing mineral na wolframite. Ang kaniyang pagsasama-sama ng mga abo'y iba sa quartz vein type, at madalas ay malapit na nangunguna kasama ang sulfide tulad ng chalcopyrite, galena, at blende, pati na rin ang molybdenite. Ang Shizhuyuan deposito sa Chenzhou, Hunan ay isang pandaigdigang halimbawa nito, at angkop din ito para sa pagkakaisa ng tungsten, tin, molybdenum, bismuth, beryllium, fluorite at iba pang mga mapagkukunan.

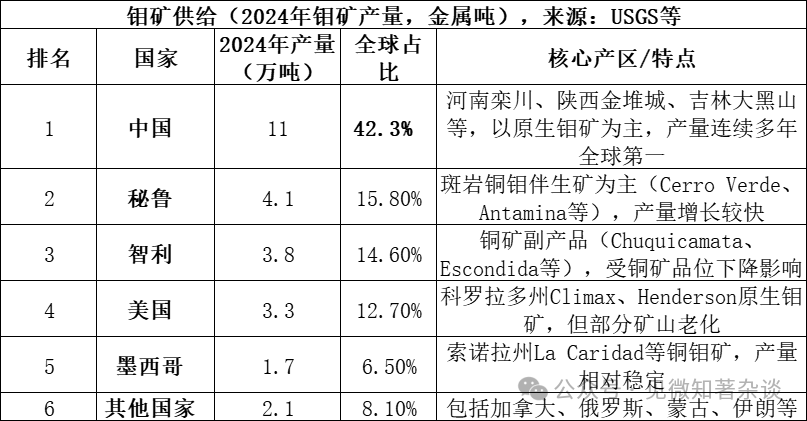

I-apat na Uri ng Mga Minahan sa Iilalo ng Molybdenum

Ang pangunahing pinagmulan ng suplay ng molibdeno ay mula sa molybdenite (MoS₂, molybdenum disulfide), ang pinakamalaking at pinakamahalagang mineral ng molibdeno sa kalikuran. Ang molybdenite ay madalas magkasama sa mga metal tulad ng tanso at tungsten sa mga deposito ng porphyry. Ang mga mineral na ito ay iniihi upang makakuha ng molybdenum concentrate (kadalasang nangangailangan ng ≥85% MoS₂), at pagkatapos ay nagawa itong molybdenum oxide (industrial molybdenum oxide), ferromolybdenum o ammonium molybdate sa pamamagitan ng pagbunot o pagproseso ng basa, at pagkatapos ay ginagamit ito sa mga larangan ng alloy ng asero at kemikal.

Nagmumula ang 91.9% ng supply mula sa limang pangunahing bansa (China, Peru, Chile, Estados Unidos, at Mexico), kaya't mataas ang antas ng pagkakahusay ng suplay; noong 2024, ang global reserves ng molybdenum ay humigit-kumulang 15 milyon tonelada, kung saan ang reserves ng China ay 5.9 milyon tonelada (39.3%), at ang ratio ng reserves-to-production ay humigit-kumulang 57 taon.

Mayroon ang Tsina ng "resource + output + consumption" na triple posisyon sa merkado ng molybdenum:

1) Paggawa ng mga likas na yaman: Ang imbentaryo ng molybdenum ng Tsina ay humahawig sa 40% ng pandaigdigang imbentaryo (590,000 tonelada noong 2024), at karamihan dito ay mula sa orihinal na molybdenum na mina, na may malalaking deposito at relatibong mataas na antas ng kalidad (halimbawa, ang molybdenum na mina ng Luanchuan ay may average na antas na 0.1%), kaya ang Tsina ay may mas mahusay na kakayahan sa paggawa ng mga likas na yaman kumpara sa karamihan sa mga bansa.

2) Ang kahusayang produktibo ay lubos na nangunguna: Ang produktibo ng China sa molibdeno ay umabot sa higit sa 42% ng pandaigdigang produksyon, at ito ay nananatiling una sa buong mundo sa loob ng maraming taon. Naiba ito sa tin at antimony, ang industriya ng molibdeno ng China ay hindi nakasalalay sa mga importasyon, at ang porsyentong pagkakasagupa ng mga materyales ay higit sa 90%, na naiiba sa merkado ng tin kung saan ang China ay nakasalalay sa mga importasyon mula sa Myanmar.

3) Kompleto ang supply chain: Ang Tsina ay mayroon ng isang kompletong supply chain mula sa pagmimina, pagpili ng mineral, paglilinis, hanggang sa pagproseso ng metal (tulad ng molybdenum iron, molybdenum powder, at molybdenum chemical). Ang mga nangungunang kumpanya tulad ng Luoyang Molybdenum at Jin Molybdenum ay mayroon global na kakayahan.

4) Sentro ng Konsumo: Ang Tsina ay nagsisilbing pinakamalaking bansa sa mundo na nagkonsumo ng molibdeno (ang konsumo noong 2024 ay humigit-kumulang 130,000 tonelada, na kumakatawan sa higit sa 45% ng pandaigdigang konsumo), kung saan ang pangunahing gamit nito ay sa mga alloy ng asero (higit sa 70% ng konsumo), na nagsisimulang bumuo ng isang sistema ng sariling produksyon at konsumo.

5) Ang isang malaking bahagi ng molybdenum sa buong mundo ay isang by-produktong mula sa pagmimina ng tanso: ang mga lebel ng mineral ng tanso sa maraming malalaking porphyry copper mine ay bumababa. Ang ilang pangunahing minahan ng tanso ay maaaring umabot sa wakas ng kanilang buhay ng pagmimina sa gitna ng 2030s, na lilimitahan ang pagtaas ng suplay ng molybdenum sa hinaharap.

Mga asosiyadong mineral na nagkakasama ng mineral ng molibdeno:

Porphyry molybdenum / porphyry copper: Ang porphyry molybdenum ay ang pinakamahalagang uri ng molybdenum deposit sa mundo. Sa porphyry copper deposits (halimbawa ang Dexing copper deposit), ang molybdenum (molybdenite) ay isang by-product at karaniwang kasama ng copper sulfides. Samantala, sa porphyry molybdenum deposits (halimbawa ang Luanchuan, Henan at Jinduicheng, Shaanxi), ang molybdenum ay ang pangunahing produkto, ngunit madalas itong kasama ng iba pang mga elemento tulad ng tungsten at rhenium.

Skarn Deposit: Ang klase ng deposit na ito ay nabuo sa contact zone ng intermediate to acidic intrusive rocks at carbonate rocks. Dito, ang molybdenite ay madalas na nagsasama-sama ng malapitan sa wolframite, na bumubuo ng molybdenum-tungsten assemblage (halimbawa, ang deposit ng Shizhuyuan sa Hunan), at madalas din itong kasama ng iba't ibang metal sulfides.

Mga deposito ng quartz vein at pegmatite: Ang mga deposito na ito ay karaniwang nauugnay sa granito, at sa mga vein ng wolframite - quartz, madalas na makikita ang molybdenite, at maaari ring makita ang mga mineral tulad ng bismuthinite at arsenopyrite.