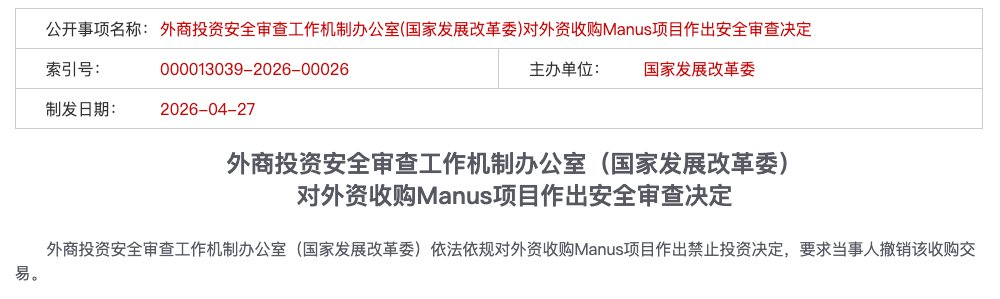

Noong Abril 27, 2026, ang Opisina ng Mekanismo ng Pagmamasid sa Kaligtasan ng Pagsasakop ng Dayuhang Investisyon (Kagawaran ng Pagpapaunlad at Pagsasakop) ay naglabas ng desisyon na ipagbawal ang pagsasakop batay sa batas, at hinihingi na ibalik ang transaksyon ng pagsasakop.

Isang maikling pahayag na may ilang dekada lang ang haba ang direkta na pinindot ang pagsasara sa transaksyon na may halagang higit sa $2 bilyon. Ang taon-taong pagpapabuti ng produkto, paghihiwalay ng legal na framework, at ang mga pagsisikap sa pagpapautang at pagpaplano para sa exit ni Manus ay biglang bumagsak at nawala na.

Ito ang unang binaril na panlabas na pagkakabili sa larangan ng AI mula nang ipatupad ang mga Patakaran sa Pagsusuri ng Kaligtasan ng Panlabas na Pag-invest noong Enero 21.

May isang espesyal na katangian sa transaksyong ito: ang parehong panig sa transaksyon ay naging境外化 sa legal na anyo: ang Meta ay isang Amerikanong kumpanya, habang ang Manus ay natapos na ang paglipat nito sa Singapore at nagtatag ng holding structure sa Cayman. Gayunpaman, ang mga regulahing awtoridad ng Tsina ay nagbigay pa rin ng desisyon na ipagbawal ang pag-invest.

Ang epekto ng kaso na ito ay nagdudulot ng mas malinaw na kompyansya sa mga AI na kumpanya tulad ng Moonshot, ByteDance, at Jiepoin星辰.

Sa likod nito, nakatago ang isang mas malalim na problema: ang tradisyonal na mga paraan ng offshore structure ay nagsisimula nang mawalan ng epekto. Dapat malinaw ng mga entrepreneur ang kanilang landas patungo sa pagkakaroon ng pagkakasya mula sa Day 0.

Hindi ito kuwento, kundi mga praktikal na impormasyon – batay sa anong batas at patakaran ang regulasyon; k де ang mga patakaran para sa paglalabas ng mga kumpanya sa pamamagitan ng “bathing” approach; mula sa araw na ito, paano dapat piliin ng mga kumpanya.

Isa, ayon sa batas at regulasyon, sa anong batas at regulasyon?

Tingnan ang kaso ni Manus, ang mga unang diskusyon sa industriya ay nakatuon sa “ano ang nangyari”—ang paglipat, ang paghihiwalay, ang pagbabawal. Ngunit habang lumalabas ang mga detalye ng kaso, ang atensyon ng legal na komunidad ay bumalik sa isang mas pangunahing tanong: Ano ang batayan ng regulasyon upang itigil ang transaksyong ito? Ano ang batas na ginamit? Ano ang patakaran na ginamit?

Hindi ito nakikita sa isang batas lamang, kundi sa isang tatlong-antas na pagpapalakas na logika. Ang bawat antas ay bumubuo ng isang puwersa, na nagtatapos sa isang hindi maiiwasang logika ng pagsusuri.

Unang antas: Pagkilala sa "Pambansang Tagapag-ugnay ng Tsina" - Ang pangunahing batayan ng pagmamasid na pampasok

Ito ang legal na puntos ng buong kaso: Sino ba talaga ang company ng Manus?

Sa paningin ng batas, ang sagot ay tila malinaw—nagtapos na ang paglipat ng Manus sa Singapore, ang estruktura ng paghawak ay nasa Cayman, at ang parent company, Butterfly Effect Pte, ay isang tunay na Singaporean entity. Ito rin ang pinakamahalagang legal na pahayag ng koponan ng Manus sa buong transaksyon:

Ang aming pangunahong istruktura ay naging境外架构 na.

Ngunit ang sagot ng regulasyon ay:

Hindi ang anyo ang mahalaga, kundi ang laman.

Ang law firm na Jin Tian Cheng ay sistematikong pinag-aralan mula sa pananaw ng batas kung bakit nabigo ang "pang-legal na balat sa panlabas na hukuman" sa kaso ni Manus. Ang ugat ay nasa pagkakaroon ng hindi matatawag na实质性 na ugnayan ng mga pangunahing ari-arian ng AI sa apat na aspeto sa loob ng jurisprudensya ng Tsina:

- Team dimension: Ang team ng mga inhinyero na may pag-unawa sa mga pangunahing core logic, na may matagal na karanasan sa pag-develop sa loob ng bansa, at ang kanilang teknikal na kakayahan ay nabuo at pinagtrabahuhan sa loob ng Tsina;

- Dimensyon ng computing power: Ang lokal na pag-unlad ay bumuo ng path dependency sa teknikal na interface at pag-schedule ng computing power, at ang arkitektura ng core system ay may marka ng China;

- Mga aspeto ng algoritmo: Ang pagpapalawak at pagtatrabaho ng mga timbang ng pangunahing modelo ay natapos sa loob ng bansa, na ang pinakamalaking kahalagahan sa batas ay ang “pinagmulan ng teknolohiya”;

- Dimensyon ng data: Mga training data na nakalap mula sa human feedback reinforcement learning (RLHF) batay sa malaking dami ng user interaction, na may mataas na konsentro sa loob ng bansa.

Ang apat na dimensyon ay nagtuturo sa iisang konklusyon: Ang legal na anyo ng Manus ay Singaporean, ngunit ang “teknikal na katotohanan” ng Manus bilang isang kumpanya—ang kanyang pinagmulan, core, at pundasyon—ay nasa loob ng Tsina. Ayon sa prinsipyong “mas mahalaga ang katotohanan kaysa sa anyo,” sa pananaw ng regulasyon, sapat ang ganitong real na ugnayan upang maging batayan para sa穿透审查—ito ang unang pundasyon ng lahat ng susunod na legal na aksyon.

Kaya bagaman itinatag ni Xiao Hong ang Butterfly Effect Technology sa Beijing noong 2022, itinayo ang red chip structure na “Cayman–Hong Kong–Beijing” noong 2023, at isinagawa ang paglipat ng rehistro sa Singapore at ang paghihiwalay ng team at negosyo noong 2025, ang legal na pagkilala ay hindi tumitingin sa “kailan naglipat,” kundi sa “mula saan.” Ang anumang teknikal na ari-arian na may pinagmulan sa loob ng Tsina, ay hindi nagbabago ng kanyang pambansang pagkakakilanlan dahil sa isang pagbabago ng rehistro.

Pangalawang antas: Mga limitasyon sa paglalabas at pag-iwas sa regulasyon - Legal na pagkakakilanlan ng "washing-out"

Kapag ang unang antas ay matatag: Ang Manus ay itinuturing na "lokal na kumpanya" sa tunay na anyo, ang pangalawang antas ng legal na lohika ay sumusunod: Ang paglipat ng mga pangunahing ari-arian sa labas ng bansa ay isang pag-export na gawain. Ang pag-export na gawain, ay kailangang sumunod sa mga regulasyon sa pagkontrol sa pag-export.

Ang tatlong hakbang ni Manus ay bumuo ng isang kompletong "paggagawang palabas ng export controls" sa paningin ng regulasyon:

Unang hakbang, paglipat ng entidad. Ilipat ang entidad ng kumpanya mula sa Tsina patungo sa Singapore at itatag ang dayuhang entidad na Butterfly Effect Pte, at itayo ang estructura ng paghawak sa Cayman Islands. Nakuha ang unang hakbang sa legal na “pagsisilip sa Tsina”.

Pangalawang hakbang: Paglipat ng team at mga asset. Ipinagpalit ng kompanya ang higit sa dalawang-katlo ng mga empleyado sa China (80 sa 120), at pinanatili ang higit sa 40 na pangunahing teknikal na empleyado na lilipat sa Singapore.

Hakbang 3: Paghihiwalay ng data at negosyo. Linisin ang mga account sa lokal na social media, i-block ang pag-access mula sa China IP, at itigil ang mga kooperasyon sa lokal na mga kalahati tulad ng Alibaba Tongyi Qianwen.

Ayon sa batas, ang teknikal na kaalaman, kakayahan sa pag-aaral, at karanasan sa algoritmo na dinala ng mga pangunahing tekniko sa labas ng bansa, ay maaaring sakop ng mga “pagsasalakay ng teknolohiya” sa Listahan ng Mga Teknolohiya na Pinagbabawalan o Ipinapagkakaitan ang Paglabas. Samantala, batay sa Data Security Law at ang mga Patakaran sa Pagsusuri ng Kaligtasan sa Paglabas ng Data, ang malaking dami ng data mula sa interaksyon ng mga user na naitrain bago ang paghihiwalay, ay may mataas na konsentrasyon ng pinagmulan sa loob ng Tsina—ang data gene ay naisulat na sa modelo, at ang paghihiwalay ay hindi makakapag-trace o mag-delete.

Kaya ang logic ng pagmamalasakit ay maaaring maipaliwanag sa isang malamig na pangungusap:

Isinulat ang code sa lupa ng Tsina, ang data ay lumalago sa loob ng mga taga-Tsina — ito ang “mga aset ng Tsina,” ang paglipat ay eksport, at ang eksport ay kailangang regulahin.

Ang本质 ng "paglalabas sa anyo ng paghuhugas" ay ang paggamit ng pormal na pagkakasunod upang takpan ang tunay na paglabag, na isang sistematis na pag-iwas sa patakarang pagkontrol sa pag-export.

Third Layer: Mechanism for Active Disclosure – Hindi mo pwedeng sabihin na “Hindi ko alam”

Kung ang dalawang unang antas ay "tunay na paglabag," ang ikatlong antas ay "pagsalang sa proseso"—at ito ang pinakamadaling ikasala.

Ayon sa Ikaapat na Artikulo ng mga Patakaran sa Pagsusuri ng Kaligtasan sa Panlabas na Pag-invest, ang mga panlabas na pag-invest na may kaugnayan sa mga mahalagang larangan ng impormasyong teknolohiya, mga kritikal na teknolohiya, atbp., ay “dapat na magsampa ng aktibong pahayag sa opisina ng mekanismo bago isagawa ang pag-invest.” Ito ay isang obligasyong pambago na kailangan, hindi isang “sugestiyon na magsampa” o “magsampa na lang pagkatapos magkaroon ng problema.”

Hindi nagbigay ng anumang aktibong pagpapahayag sa mga Chinese regulatory agency ni Manus at Meta sa buong transaksyon, hanggang sa pagkumpleto ng pagpapadala. Sa mahabang panahon ng pagpapadala, tila nagkaroon ng mapanganib na pagkakasundo ang Manus at ang kanilang mga tagapagpapautang: kung hindi sumisigaw ang regulasyon, huwag magpapadama.

Sa legal practice, ang “hindi isinumite ang dapat isumite” ay sariling malubhang paglabag. Ito ay nagpapahiwatig na o kilala at sinasadyang lumabag, o sinasadyang iwasan. Anuman ang kaso, hindi maaaring palampasin ng regulador.

Isang abogado ng pagkakasunod ang nagsumaryo pagkatapos ng insidente:

Ang pinakamalaking kahinaan sa pagpapatupad ng patakarang pangregulasyon na inilabas ng kaso ni Manus ay hindi ang pagkakaroon ng kontrobersya sa pagkakatugma ng isang partikular na batas, kundi ang pagtanggi ng korporasyon sa pagpapahayag ng kanilang obligasyon sa mga regulador ng Tsina. Sa loob ng sistema ng batas, ang pag-iwas sa proseso mismo ay mas hindi tatanggapin ng mga regulador kaysa sa mga paglabag sa patakarang pampribado.

Pagkatapos, sa pagtingin pabalik, ang wakas ng Manus ay naisulat na sa unang antas: agad na masisigla ang lohika ng pagpapahintulot sa pagsasalba at ang obligasyon ng pagsasalaysay sa ikalawang at ikatlong antas kung ang穿透式审查 ay matukoy ka bilang “pangunahing Tsino.” Ang tatlong antas ng batas ay nagkakasunod-sunod at nagkakabisa nang magkakadikit, bumubuo ng isang lohikal na saradong siklo. Sa loob ng saradong siklo na ito, walang anumang bahagi na nag-iwan ng espasyo para sa “pagkakataon.”

Dalawa, bakit ang National Development and Reform Commission?

Ang Department of Commerce ang unang gumawa ng hakbang. Noong Enero 8, 2026, pinaliwanag ng tagapagsalita ng Department of Commerce na magkakaroon ng pagtataya at pagsisiyasat sa “pagkakasunod ng akusisyon sa mga batas kaugnay ng pagkontrol sa pag-export, pagpapadala ng teknolohiya, at panlabas na pag-invest.” Gayunpaman, noong Abril 27, ang Department of Development and Reform ang nagbigay ng desisyon.

May artikulo sa paglipat ng departamento. May mga eksperto na naniniwala: Ang Department of Commerce ay batay sa "Listahan ng Mga Teknolohiyang Bawal I-eksport", kung saan ang paglalarawan ng mga pinagbabawalang teknolohiya ay napakaspesipiko: espesyal na ginagamit na teknolohiya ng artificial intelligence na interface para sa Chinese at mga minoridad na wika. Ngunit pagkatapos ng "pagbasa" ni Manus, lahat ng serbisyo ay naging Ingles na, at tinanggihan ang mga Chinese na user. Ibig sabihin nito, kung magpapatuloy lamang sa patakaran ng pagkontrol sa eksport, maaaring magkaroon ng ilang kontrobersiya.

Ito ang espasyo ng kontrobersya sa aplikabilidad ng batas. Ngunit mas umuunlad kami sa mas malalim na kahulugan, dahil ang aplikabilidad ng batas ay mas mababa sa pagkakasunod-sunod kaysa sa mga pampolitikal na pagtataya.

Ang National Development and Reform Commission ay nagtataglay ng “pagsusuri sa kaligtasan,” samantalang ang Ministry of Commerce ay nagtataglay ng “pagpapalabas at pagpapasok ng teknolohiya.” Ang paglabas ng National Development and Reform Commission ay nangangahulugan na ang usaping ito ay naging “soberanya” mula sa “negosyo.”

Sa madaling salita, bilang isang makro na ahensya na may mas komprehensibong kapangyarihan sa pagpapamahala ng ekonomiya kaysa sa Department of Commerce, ang kanilang pag-interven ay naglalabas ng malinaw na mensahe—hindi ito isang pagkakataong pagpapatupad laban sa isang kumpanya lamang, kundi isang sistemikong pagpapahiwatig na “isang tama, iwasan ang daan-daang tama.”

Patayin ang isa, upang mag-ingat ang lahat.

Lahat ng mga propesyonal na nakaantay pa, ngayon ay nakikita na kung saan ang pula ang linya—hindi sa ambigong rehiyon ng isang tiyak na kautusan, kundi sa hindi maiiwasang huling pamantayan ng pagpapanatili ng pambansang kaligtasan.

Tatlo, apat na mataas na panganib na trigger points

Batay sa kaso ni Manus at ang prinsipyong “pagsusuri sa pagsusuri” na itinatag ng mga Patakaran sa Pagsusuri ng Kaligtasan sa Panlabas na Pag-invest, ang apat na pula na linya ay malinaw na nakikita. Kung sumabog ka sa anumang isa sa mga ito, huwag nang isipin ang daan ng “paglilinis at paglabas sa bansa.”

Pula ang linya uno: Ang tagapagtaguyod ay may passport ng Tsina, hindi pa binawi ang kanyang pagkamamamayan ng Tsina

Ang tagapagtaguyod ng Manus, Xiao Hong, ay may kambal na Chinese. Ang hawak ng batas ng China sa pagkontrol sa pag-export ay sumasakop sa mga natural na tao. Ibig sabihin nito na ang tagapagtaguyod mismo ay maaaring maging objekto ng regulasyon, at ang mga kaayusan ay hindi maaaring maunawaan lamang sa antas ng kumpanya.

Mas malupit na katotohanan sa kabilang panig ng Pacific: Sa pagtataya ng geopolitical risk ng mga North American VC, ang kaligiran para sa pagpapautang sa mga founder na Intsik ay nagiging mas mahirap. Ang mga pangunahing venture capital sa Silicon Valley tulad ng a16z ay may malaking pagbaba sa kanilang kagustuhan na mag-invest sa mga founder na may Chinese passport dahil sa geopolitical pressure.

Ang B-round funding ni Manus ay pinamunuan ng Benchmark, ngunit matapos noon, nagkaroon ng malakas na pagtutol mula sa mga pulitiko sa Amerika, kung saan ang ilang senador ng Republican ay tinawag ang transaksyong ito bilang “pagsuporta sa pamahalaan ng Tsina.”

Ang mga investor ng Silicon Valley Founders Fund ay direktang sinabi:

Ang founder ay Tsino, ang kumpanya ay nasa Beijing, at ang pangunahing teknolohiya ay ang general AI Agent—ito ang “original sin”.

Nag-iisip ang parehong panig na mag-isara. May passport ka ng China, hindi komportable ang Amerikanong kapital; may teknolohiya ka ng China, hindi pinapahintulutan ng regulasyon ng China. Ang pagitan na ito, mas maliit kaysa sa iniisip ng marami.

Pula ang linya dalawa: Kinuha ang pera mula sa estado

Hindi lang ang “direktang pag-invest ng sovereign wealth fund ng estado” ang itinuturing na pampublikong kapital. Ang mga引导基金 ng lahat ng antas ng pamahalaan, ang mga pampublikong komponente sa mga LP ng pondo sa RMB, at ang mga loan mula sa mga pampolitikang banko—lahat ito ay kasama sa kategorya ng “pagsisilbing dugo ng pampublikong kapital.” Pati na rin ang mga “maliit na bagay” tulad ng mga subsidy para sa opisina, computing power, at talento na kung saan ikaw ay nagmumura sa proseso habang nag-aapply—lalabas lahat ito sa panahon ng pagtatala.

Red Line 3: Ang unang code ay isinusulat sa loob ng China

Ang orihinal na pagbuo ng core code, ang lugar kung saan natapos ang pag-train ng algorithm model, at ang lokasyon kung saan naka-store ang teknikal na dokumentasyon — ang mga tila “purely technical” na katotohanang ito ay nagiging patunay sa legal na kahulugan ng “technological source.” Ang maagang pag-unlad ng Manus ay naganap sa loob ng teritoryo ng Tsina, at nang umalis ang team patungo sa Singapore, ang dinala nilang code ay naging isang teknikal na eksport na mismo. Gayunpaman, hindi nagbigay ng anumang pagsasapubliko sa teknikal na eksport ang Manus tungkol sa paglipat na ito.

Red Line Four: Gamit ang Chinese data

Ito ang pinakakaraniwang halusinasyon ng maraming AI na entrepreneur: naniniwala silang kung palilinisin lang nila ang mga lokal na user at i-block ang Chinese IP sa huli, magiging malinis na ang kanilang kumpanya.

Ngunit sa pananaw ng regulasyon, ang “teknisyal na katotohanan” ay hindi lang tumitingin sa code, kundi mas sa data na genetika.

Ang Data Security Law at ang Measures for Security Assessment of Data Transfers Abroad ay may malinaw na mga kinakailangang pagsusuri para sa transaksyon sa kaharian ng “mahalagang data.” Bagaman pinatalsik ni Manus ang serbisyo sa Chines at ipinigil ang mga IP mula sa China, ang mga dati nang nakalap na data mula sa interaksyon ng mga user ay nagsagawa na ng pangunahing pagtatrain ng model—ang data genes ay nakapirme sa weights ng model, at hindi ito maaaring makuha o tanggalin sa pamamagitan ng “pagpapaliwanag sa huli.” Ang data ay nasa loob ng mga user sa China, kaya ang model ay may taga-China.

Ikaapat: Mga Entrepreneur sa Partikular na Industriya: Pumili ng Panig, Mula Ngayon

Ang mga patakaran sa pagsusuri ng kaligtasan ay nagtatag ng mekanismo para sa pagsusuri ng kaligtasan sa mga dayuhang pagpapapautang na maaaring makaapekto sa pambansang kaligtasan, na naglalayong masusing suriin ang mga sektor tulad ng militar at iba pang aspeto ng pambansang kaligtasan, pati na rin ang mga mahahalagang larangan kung saan ang dayuhang investor ay makakakuha ng kontrol na may malaking epekto, tulad ng mahalagang impormasyon at teknolohiya, mga kritikal na teknolohiya, malalaking infrastruktura, at mahahalagang yaman.

Sa kasalukuyang regulatory environment pagkatapos ng Manus case, ang mga sumusunod ay dapat maging espesyal na pansin:

Una, ang pagtataya ng "pangunahing kontrol" sa praktika ay hindi nakabatay lamang sa porsyento ng pagmamay-ari; kung ang isang dayuhang investor ay may kakayahang magdulot ng malaking epekto sa pagpapasya sa operasyon, pagtatakdang personnel, finansya, teknolohiya, at iba pa ng isang kumpanya (tulad ng pagkakaroon ng karapatan na mag-veto o kaalaman sa mga pangunahing teknolohiya), ito ay kabilang sa kategoryang ito. Ang ganitong depinisyon ay napakalawak—halimbawa: kahit ikaw ay may 5% lamang ng equity mula sa isang dollar fund, ang karapatan na mag-veto na kasama sa 5% na equity ay maaaring ituring na "malaking epekto sa pagpapasya sa operasyon ng kumpanya," at kaya ay ituturing na "pangunahing kontrol" at magsisimula ang pagsusuri.

Ikalawa, bilang pangunahing ahensya ng mekanismo ng pagpapatakbo, may karapatan ang National Development and Reform Commission na magbigay ng kompyansya ng pagsasang-ayon batay sa pagtataya ng pambansang kaligtasan. Halimbawa, noong Abril 24, 2026, hiningi ng National Development and Reform Commission na tanggihan ng ilang AI na kumpanya ang Amerikanong kapital; bagaman hindi eksplisitong nakalista sa mga patakaran, ito ay bahagi ng pagpapalawak ng "karaniwang gawain sa pagsusuri ng kaligtasan at panghahandaing pamamahala" ayon sa mga kautusan sa Seksyon 3 at 7 ng Patakaran sa Pagsusuri ng Kaligtasan.

Ito ay hindi inirerekomenda na gamitin ang VIE, pambansang pagtatago, o pagsisikap na iwasan ang pagsusuri. Sa praktika, kung matukoy na mayroong ganyang pag-iwas sa pagsusuri, maaaring makaharap ang isang kumpanya sa mga panganib tulad ng pagpapabuti, pagpapahinto, pagtarik, o iba pang mga aksyon sa pagpapatupad ng patakaran.

Kongklusyon: Ang dating gray area na "nagpapalakas sa parehong panig" ay napatay na sa lahat ng direksyon—360 degrees. Mula ngayon, kailangan ng mga negosyo na malinaw na magkaroon ng compliance stance mula sa Day 0.

Lalo na sa track ng AI, kailangan mong pumili ng isa sa dalawang ruta lamang.

Path A: Sumunod sa landas ng Amerikanong kapital - Kumpletong mag-alis ng lahat

Kung iyong pinipili ang dollar funding, ang Silicon Valley path, at ang huling layunin ay ang akusisyon o IPO sa US stock market, hindi mo kailangang gawin ang “banyo”—kundi ang pagbabago ng dugo.

Isang malinaw na patakaran: Ang apat na pula na linya na nabanggit, huwag mong lapasan ang anumang isa sa mga ito.

Nangangahulugan ito ng apat na bagay:

Una, lutasin ng founder ang kanyang pagkamamamayan. Ang Chinese passport ay isang label ng compliance risk sa paningin ng mga American VC. Kung tiyak kang gagawin ito, ang pagpapabaya sa Chinese citizenship ay hindi isang opsyon—ito ay isang pangunahing kondisyon.

Pangalawa, huwag gamitin ang pera ng estado. Lahat ng pondo na kasali ang gobyerno na pondo sa pagpapatakbo, pribadong LP na pribadong, o pondo mula sa patakaran na pautang, ay dapat maging ganap na kompliyante sa pagpapalawak sa unang yugto ng pagpapautang, at kung kinakailangan, ay dapat ito ay alisin o ibalik.

Ikatlo, ang pinagmulan ng code ay nasa panlabas. Ito ang pinakamalupit at pinakapangunahing punto. Ang unang linya ng core algorithm ay dapat makumpleto sa panlabas. Ang lokal na tim ay maaaring gumawa lamang ng mga non-core module o marginal na negosyo. Kailangan mong buuin agad ang totoong teknikal na sentro sa panlabas - hindi isang shell, kundi isang aktibong entidad.

Ikaapat, hihiwalay ang data at mga user mula sa unang araw. Huwag mag-access sa data ng mga Chinese user mula sa simula. Hindi "paglinis sa huli," kundi "hindi nagkaroon kailanman."

Ang kondisyon para sa pagpili ng daan na ito ay: kayang tanggapin mo ang gastos ng pagkakawala ng buong lokal na merkado. Itatapon mo ang kita, mga user, at brand synergy ng China market. Ipinaglalaban mo ang pagbabalik sa global na sapat upang kumalas sa gastos na ito. At kahit na natupad mo ang lahat ng ito, kailangan pa ring harapin mo ang isang lalong hindi kaibigan na Estados Unidos—ang pagkakaroon ng Chinese na pagkakakilanlan ng founder ay patuloy na itinuturing na “pinakamalaking kasalanan” sa ilang mga puwersa sa Silicon Valley.

Route B: Sumunod sa lokal na ruta - I-bind ang national team

Kung ayaw mo o hindi mo kayang sundin ang landas ng mga Amerikanong kapital, gawin mo ang compliance bilang iyong kalakhan.

Pangunahin na lohika: Ang lupa at lupaing Tsina, lamang ang maaaring magbunga ng Tsino na Renminbi.

Una, aktibong tanggapin ang pampubliko at pribadong kapital. Sa pagpapautang, unahin ang pagtanggap sa mga pondo na nagsasalita sa piso, mga pondo na pinag-uupahan ng gobyerno, at mga platform ng pagsasakop ng mga kumpanyang may-ari ng estado. Ito ay hindi isang pilit na pagpili, kundi isang estratehikong pagkakabukod: ang background ng pampubliko ay ang pinakamalakas na lisensya sa regulasyon.

Pangalawa, gawin ang compliance bilang unang pagkakataon. Habang ang iyong mga kalaban ay patuloy na nagtatangkang mag-iiwas, ikaw ay aktibong nagpapasa ng pagsusuri sa kaligtasan, aktibong natatapos ang pagkakaroon at paghahati-hati ng data, at aktibong nagpaparehistro sa paglabas ng teknolohiya. Sa paningin ng regulador, ikaw ay “isa sa atin”; sa paningin ng merkado, ang iyong pag-invest sa compliance ay isang hadlang na hindi kayang abutin ng mga susunod na pagsisikap sa maikling panahon.

Ikatlo, gawing barrier ng lisensya ang mga sertipikasyon ng kwalipikasyon. Ang certification ng information innovation, ang certification ng pagiging matatag sa kakayahan sa data security, at ang pagkilala sa mga espesyalisadong, eksklusibong, at bagong teknolohiya sa kaugnay na larangan—hindi ito gastos, kundi mga lisensya. Sa panahon ng mas matigas na regulasyon, ang pagkakaroon at kakulangan ng lisensya ay pagkakaiba sa buhay at kamatayan.

Ikaapat, i-apply ang aktibong pagsusuri sa kaligtasan. Ayon sa Ikaapat na Artikulo ng mga Patakaran sa Pagsusuri sa Kaligtasan ng Panlabas na Paghuhukom, ang mga panlabas na pag-invest na may kinalaman sa mahalagang impormasyon at teknolohiya ay kailangang i-apply bago isagawa ang pag-invest. Para sa mga kumpanyang sumusunod sa landas ng pampublikong kapital, hindi ito isang bigat, kundi ang pinakamahusay na paraan upang ipakita ang iyong posisyon sa regulador.

Sa pagpili ng daan na ito, tinatanggap mo ang lohika ng pagtataya at ritmo ng paglabas ng mga pondo sa RMB—ang mabilis na pagbili ng $2 bilyon ay maaaring hindi ka nauugnay, ngunit kinakamit mo ang katatagan ng mga inaasahang patakaran at patuloy na karapatan na magpatakbo sa lokal na merkado.

Kung gusto mong lumaki, wala nang ikatlong daan.

Ang “modelong pagsasakop sa Cayman, operasyon sa Singapore, pag-unlad sa loob ng bansa, at pagsasalapi sa dolyar” ay na-convict na ng kamatayan. Ang pag-aantay at pagdududa sa daang ito ay hindi kahusayan, kundi panganib. Hindi ka iiwasan ng regulasyon dahil hindi ka pa nagpasya.

Piliin ang foreign capital, at lumakad nang malinaw. Piliin ang domestic capital, at magkabisa nang buo.

Ito ang tanging gabay sa pagkilos para sa mga entrepreneur sa AI na nagtatrabaho sa ibang bansa na natitira mula sa kaso ni Manus.

Sa huli: Ang efekto ng kuting, isang salita ay naging katotohanan

Inilagay ni Manus ang pangalan ng kanyang inang kompanya bilang Butterfly Effect - Butterfly Effect. Ngayon, tingnan ang pangalan na ito, nagiging malinaw na naging totoo ito.

Dalawang beses na nagpapalipad ang paru-paro, at nagdulot ng dalawang bagyo: isa ay ang alok sa pagkuha mula sa Silicon Valley, at ang isa ay ang pagbabawal mula sa Beijing. Ngayon, ang pagsasama-samang presyon ng regulasyon ay naging katotohanan; ang alok sa pagkuha ay naging isang ilusyon ng pagkakasundo, at ang kaso na ito ay magiging bahagi ng bawat memorandum ng pagsasapalaran ng anumang kumpanyang teknolohiya na may transnasional na operasyon.

Tingnan ang “9 buwan na pagpapalit at pagbili ng $2 bilyon” na perpektong landas, na sa totoo lang ay may tatlong komplikadong panganib mula sa simula:

- Teknikal na banta: Sa sandaling nabuo ang core code ng AI sa loob ng Tsina, agad na pinagmamasdan ng regulasyon;

- Mga panganib sa data: Kapag ginamit mo na ang data mula sa China, hindi na ito maaaring ma-trace back;

- Mga panganib sa pagkakakilanlan: Sa panahon na ito, may kaharian ang teknolohiya, at may kaharian din ang mga taong gumagawa ng teknolohiya.

Ayon sa batas, ang nakaraan ay isang prinsipyo, ang susunod ay isang batas na hindi maaaring labagin.

Hindi ang pangunahing layunin ngayon ang pagtukoy kung sino ang may kasalanan, kundi ang pag-unawa sa isang trend: ang mga gray area na dating ginagamit para magpalit ng rehistro, istruktura, at entidad ay patuloy na nababawasan. Para sa mga tagapagtatag, ang paglalabas sa ibang bansa ay hindi na isang laro ng “unahin ang pag-iwas sa regulasyon, tapos ay pagsunod sa compliance,” kundi kailangan nang malinaw na isipin mula sa Day 0 ang entidad, pondo, teknolohiya, data, at mga path para sa pagpapahayag.

Sana ay makita ng bawat ekipa ng tagapagtatag na humahanap ng daan sa pagitan ng mga panahon, kahit papaano man ay pumili ng ganap na pagpupursige sa track ng Amerikanong kapital o pagpapalalim sa loob ng lokal na sistema, ay makakakita ng mga patakaran, makakatayo nang matatag, at makakalakad nang mas malayo.

*Ang artikulong ito ay isang subhektibong analisis ng editorial team batay sa publikong impormasyon at pagmamasid sa industriya, na naglalayong magbigay ng maraming pananaw para sa pagtalakay. Ang anumang nilalaman sa artikulong ito ay hindi nagtataglay ng legal na opinyon o payo sa pag-invest. Kung may kinalaman sa partikular na legal na isyu o negosyong desisyon, mangyaring konsultahin ang lisensyadong propesyonal na abogado.