强adong lakas ay nagtitipon-tipon, magbabago sa industriya ng serbisyong pinansyal sa 2026. Ang mga bagong bangko ay naglalabas ng kanilang mga IPO at nag-aaplay para sa kumpletong lisensya ng bangko. Ang mga cryptocurrency na katutubo ay nakikipagtulungan o nakikipagkumpitensya sa pinakamalaking mga bangko sa mundo. Ang mga AI na ahente ay nagsisimula ng awtonomong paglilipat ng mga pondo. Ang mga pag-unlad na ito ay sama-samang nagpapahiwatig ng pagbabago sa paraan ng pagtatayo ng mga serbisyong pinansyal pati na rin ang pagmamay-ari ng relasyon sa kliyente.

Pagtataya 1: Ang mga bagong bangko na pumapasok sa bagong mga merkado ay magaagaw ng consumer deposits mula sa tradisyonal na mga bangko

Ang mga bagong bangko ay hindi na lamang mga startup na sumusunod sa tradisyonal na mga bangko. Ang isang bagong uri ng institusyong digital-unahin ay lumalawak sa buong mundo, lumalabas sa publiko, at nag-aaplay para sa kumpletong lisensya ng bangko, direktang nakikipagkumpitensya sa tradisyonal na mga bangko para sa pangunahing consumer banking relationship.

Ang masiglang IPO market ay nagpapakita ng lumalaking kumpiyansa sa commercial maturity ng mga bagong bangko. Ang Chime ay nakumpleto ang $864 milyong IPO noong Hunyo 2025, na nagtakda ng rekord para sa pinakamataas na IPO ng bagong bangko sa U.S. Ang PicPay ay kasunod na naka-lista sa Nasdaq noong Enero. Ang pinakamalaking bagong bangko sa market cap na Nubank ay nakatanggap ng conditional approval para sa lisensya ng bangko sa U.S. noong Enero, piniling mag-aplay ng lisensya nang mag-isa sa halip na makipagtulungan sa sponsor na bangko, at inilagay ang co-founder nito nang full-time sa U.S. upang pangunahan ang bagong subsidiary na ito.

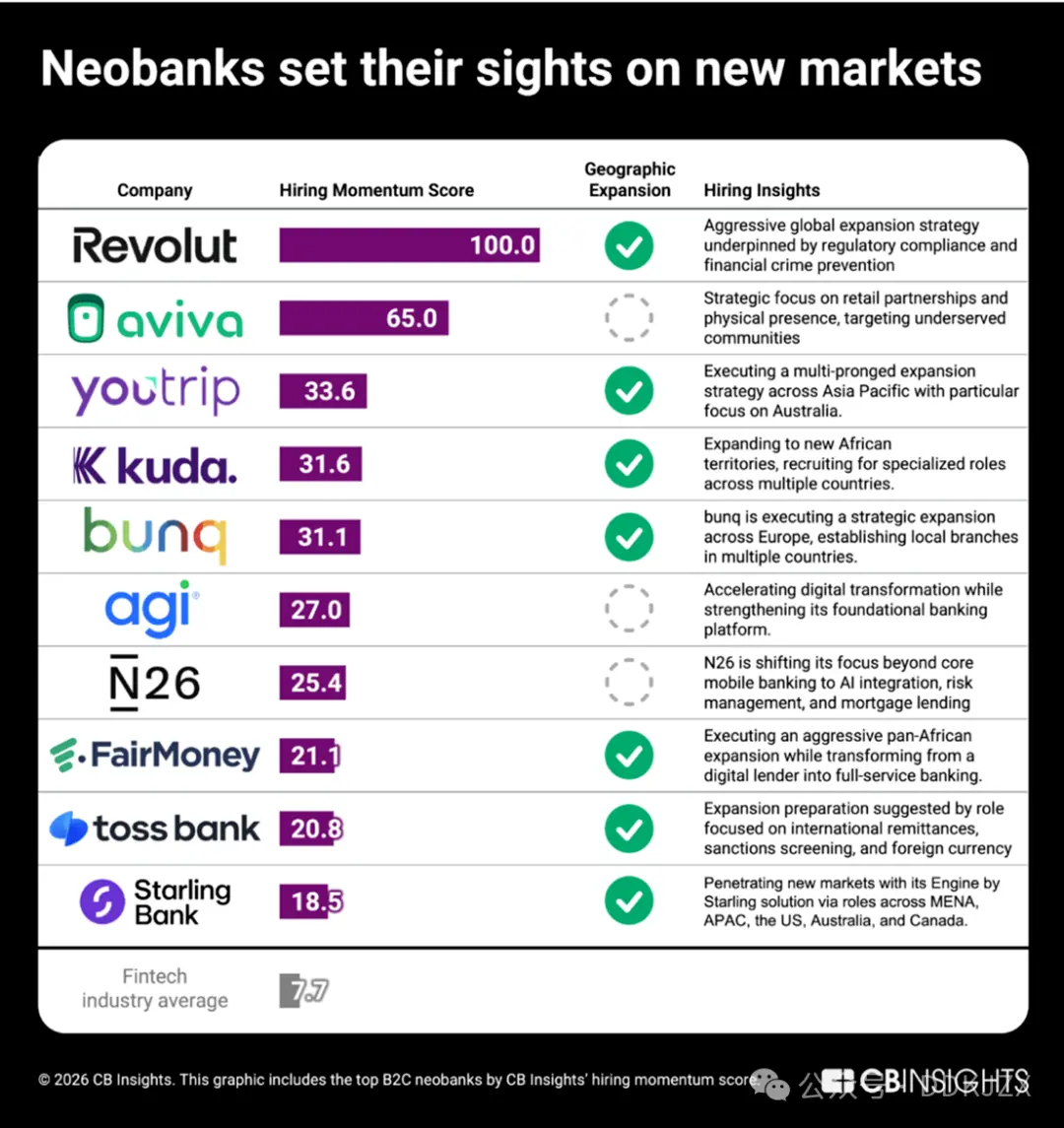

Sa pribadong sektor, ang hiring momentum score ng CB Insights ay nagbubunyag kung aling B2C na mga bagong bangko ang nagpapakita ng pinaka-agresibong expansion.

Ang Revolut ay nangunguna sa hiring momentum na may perfect score na 100. Ang kumpanya ay nagtaas ng $2 bilyon noong Nobyembre, na may valuation na umabot sa $75 bilyon, ginagawang ito ang pinaka-mataas na valued na pribadong bagong bangko sa kasaysayan. Ang malaking bahagi ng pondo nito ay nakalaang para sa expansion sa U.S. market. Ang kanilang hiring strategy ay nagpapakita ng sistematikong market entry strategy, tulad ng sabay-sabay na pag-hire ng mga senior regulatory at compliance leaders sa mahigit 20 bansa. Ang iba pang mga kumpanya ay kinabibilangan ng:

-

YouTrip (33.6) na agresibong lumalawak sa rehiyon ng Asia-Pacific, na may espesyal na pagtutok sa Australian market.

-

Ang Kuda (31.6) ay nagpo-focus sa Nigerian market habang nagre-recruit sa iba't ibang rehiyon ng Africa.

-

Ang Toss Bank (20.8) ay nagre-recruit para sa mga posisyon sa international remittance at foreign exchange-related roles, na nagpapahiwatig ng cross-border expansion mula sa South Korea.

Kahit ang mga bagong bangko na hindi pa naglalawak ng geographic reach ay binabago ang kanilang modelo: Ang FairMoney (21.1) ay nagtra-transform mula sa isang digital lending institution tungo sa pagiging isang full-service pan-African bank, habang ang N26 (25.4) ay lumilipat patungo sa AI integration, mortgage solutions, at risk management upang palalimin ang kompetisyon nito sa existing na European markets.

Habang ang henerasyong ito ng bagong mga bangko ay pumapasok sa mga bagong market nang may mas malawak na serbisyo, ang mga consumer deposits ng iba't ibang laki ng mga bangko ay nahaharap sa pressure mula sa isang bagong uri ng competitor.

Pagtataya 2: Ang labanan ng Buy Now Pay Later bank

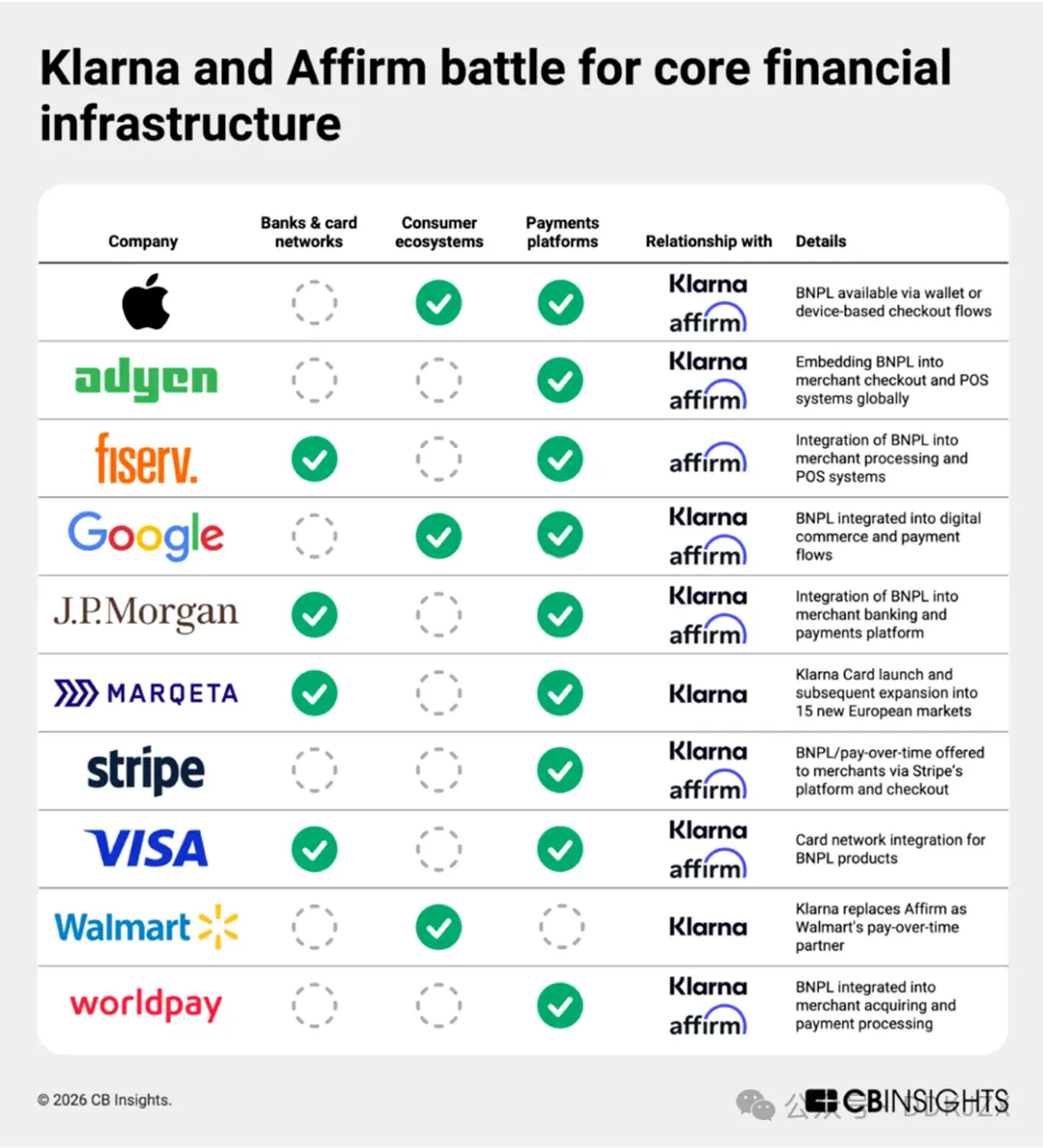

Ang "Buy Now Pay Later" (BNPL) ay hindi na lamang isang checkout functionality. Ang Klarna (inaasahang magiging pinakamalaking fintech IPO sa 2025) at Affirm (may mas mataas na market cap at agresibong lumalawak sa European market) ay parehong nagtatayo ng full-service consumer banking solutions. Ang business relationship data ng CB Insights ay nagbubunyag na ginagawa nila ito sa pamamagitan ng overlapping infrastructure. Ang dalawang ito ay kabilang sa pinaka-aktibong payment companies, na may 27 shared partners—kabilang ang Apple, Adyen, Google, at JP Morgan—na nag-iintegrate ng BNPL sa iba't ibang mga aspeto mula sa device-based checkout flows, digital commerce, hanggang merchant banking at payment processing.

Ang mga kamakailang hakbang ay higit pang nagpapatibay sa layout ng infrastructure na ito. Ang partnership ng Affirm sa Fiserv at ang expansion ng Klarna sa credit card business sa pamamagitan ng Marqeta ay nag-iintegrate ng "Buy Now Pay Later" (BNPL) sa debit cards, banking services, at everyday payments, na lumalampas sa installment loans sa checkout. Ang Klarna ay may hawak na mga lisensya sa EU at UK at inihayag noong Hunyo ang pilot launch ng debit card services sa U.S. sa pamamagitan ng partnership nito sa Visa. Samantala, ang Affirm ay nagpaplanong palawakin ang mga serbisyo nito lampas sa existing savings account (na hawak ng Cross River Bank) at nagsumite ng application sa Federal Deposit Insurance Corporation (FDIC) noong Enero.

Ang aming hiring data ay nagpapakita na ang Affirm ay nagre-recruit ng mga lider na nakatuon sa analytics upang paunlarin ang debit card program sa partnership sa bank. Ang Klarna naman ay nagtatatag ng mga specialized positions upang palakasin ang anti-fraud detection at risk management capabilities nito, lalo na sa UK market na may regulatory compliance focus.

Habang binabago ng smart AI ang paraan ng pamimili ng mga consumer, ang pure-play BNPL model ay maaaring mawalan ng momentum, at ang susunod na phase ng parehong kumpanya ay magiging full-service consumer banking.

Pagtataya 3: Robinhood ay magiging isang financial super-app

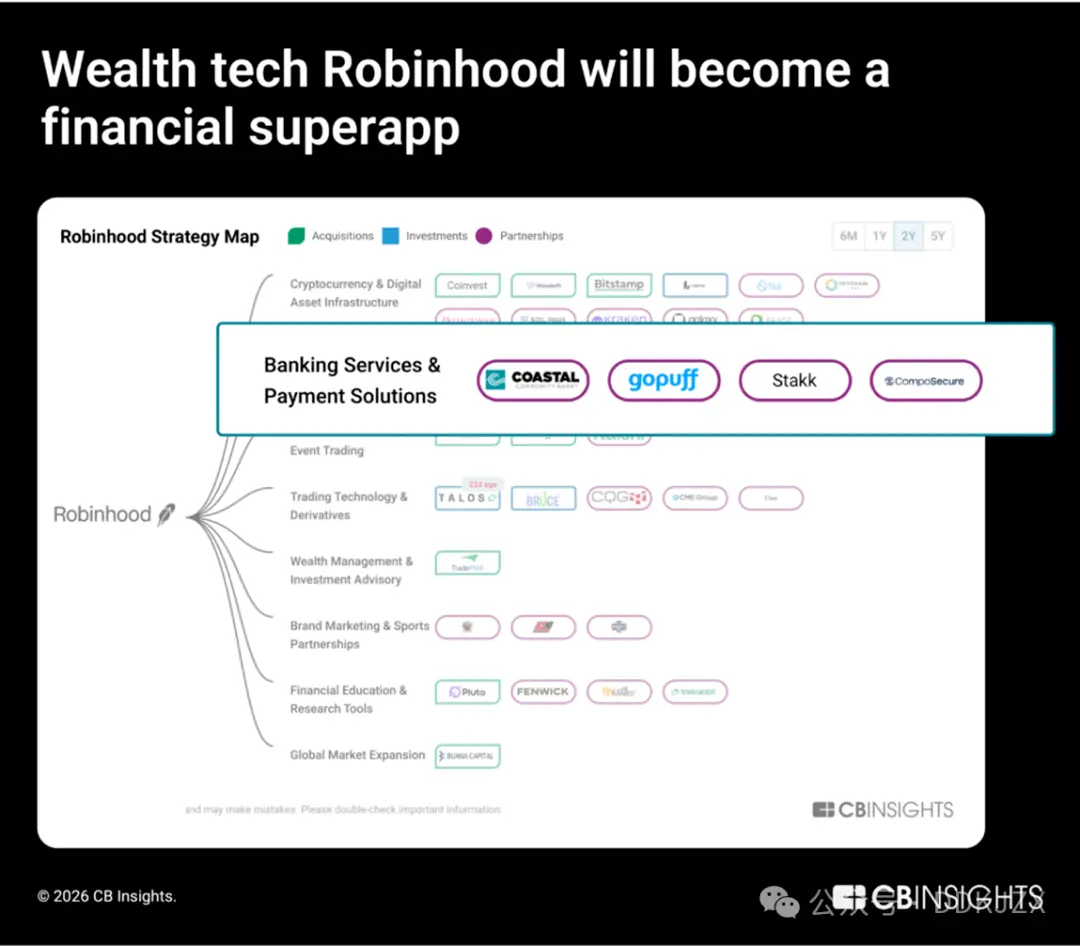

Noong 2025, ang equity financing sa wealth tech sector ay tumaas ng 90% year-on-year, ang pinakamataas na growth sa lahat ng fintech subfields. Ang pinakamataas na valued na kumpanya sa sektor na ito, Robinhood, ay agresibong lumalawak sa banking, credit, at cryptocurrency infrastructure businesses.

Sa investments, ang Robinhood ay sumulong patungo sa vertical integration. Binili nito ang Bitstamp (institutional-grade cryptocurrency exchange platform) at LedgerX (cryptocurrency futures platform), na pinalalawak ang negosyo nito lampas sa retail brokerage. Bukod pa rito, nakipagtulungan ito sa Offchain Labs upang magtayo ng L2 chain na "Robinhood Chain" na partikular para sa EU users, na nagpapakita ng ambisyon na hindi lamang sa asset distribution, kundi pati na rin sa pagmamay-ari ng on-chain market infrastructure.

Sa banking business, ang Robinhood ay patuloy na pinapalawak ang sarili nitong capabilities, naghahanda para sa paglulunsad ng full-service banking. Noong 2025 Nobyembre, nakipagtulungan ang Robinhood sa GoPuff at Coastal Community Bank, kinintegrate ang cash delivery services; noong Setyembre 2025, binili nito ang Stakk, na higit pang nagpapahusay sa core banking capabilities nito. Ang aming hiring data ay nagpapatunay sa transition na ito, na nagpapakita na ang mga posisyon na direktang konektado sa credit cards, banking products, at credit extension ay tumataas:

-

全栈工程师 at software backend engineer, credit card at banking services

-

Manager ng Disenyo ng Produkto sa Banking Industry at Senior Product Engineer

-

Analyst ng Negosyo sa Credit, Fraud sa Banking

Hindi lang umaasa ang Robinhood sa pakikipagtulungan para magdagdag ng mga feature, kundi nagtatayo rin ng vertical na pinagsamang sistema ng pananalapi at talent pool, na sumasaklaw sa trading, cryptocurrency infrastructure, deposit, at credit. Sa kasagsagan ng fintech boom, binabago ng Robinhood ang consumer banking sa ngalan ng brokerage.

Pagtataya 4: Ang malalaking kumpanya ng cryptocurrency ay hahamon sa malalaking bangko

Ang mga cryptocurrency company ay hindi na lamang nagbibigay ng alternatibo sa mga tradisyunal na serbisyo ng bangko, kundi nagtatayo ng susunod na yugto ng mga serbisyong ito.

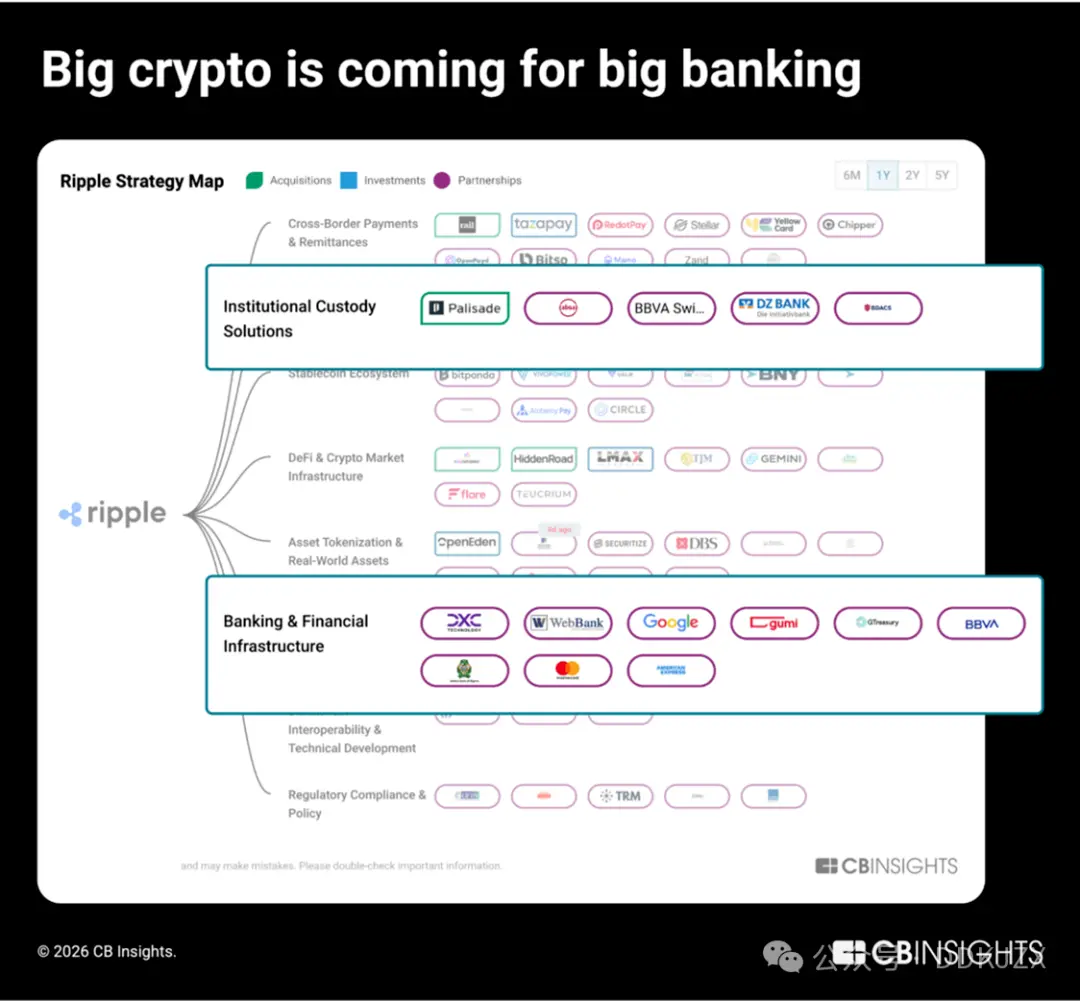

Sa 2025, ang mga kumpanya na pinaka-agresibong nagpapalawak ng kanilang cryptocurrency native na negosyo ay ang Ripple, Coinbase, at Circle, na may higit sa 50 pakikipagtulungan bawat isa. Ayon sa aming Business Relationship Insights Report, ang tatlong nangungunang korporasyong ito ay nagta-target ng tradisyunal na sistema ng bangko:

-

Ripple ay nagtatayo ng institusyonal na antas ng custody infrastructure para sa tokenization ng mga totoong mundo ng assets at digital fund management, gamit ang white-label solutions na suportado ng mga kilalang financial institutions tulad ng BBVA at Absa Group.

-

Coinbase ay nagpapalawak mula sa retail brokerage patungo sa pagbibigay ng institutional brokerage, custody, at payment infrastructure services para sa mga institusyon sa pananalapi kagaya ng JPMorgan Chase at Standard Chartered Bank.

-

Circle ay direktang ina-embed ang USDC sa core banking systems at mga payment processor (tulad ng FIS, Fiserv, at Finastra) upang gawing seamless para sa mga tradisyunal na institusyon ng pananalapi na mag-adopt ng stablecoin.

Lumalakas ang Ripple sa institutional banking, mula 2023 ay nakapagtayo na ito ng partnerships sa 9 na tradisyunal na bangko sa Top 100 na may pinakamalaking assets, tulad ng DBS Bank at BNY Mellon. Sa nakaraang taon, sa kanilang strategic planning, gumawa sila ng 4 na acquisition sa financial technology stack para sa fund management fintech, prime brokerage, at B2B cross-border transaction processing:

-

Palisade (na-acquire noong Nobyembre 2025) ay isang wallet-as-a-service custody platform para sa fintech companies at cryptocurrency native companies, ginagamit sa high-frequency trading, deposits/withdrawals, at wallet configuration.

-

GTreasury (na-acquire noong Oktubre 2025 sa halagang $1 bilyon) ay isang tagabigay ng software sa pamamahala ng pondo na ginagamit ng mga malalaking negosyo para sa cash management, foreign exchange exposure, at payment operations.

-

Rail.io (na-acquire noong Agosto 2025 sa halagang $200 milyon) ay isang B2B stablecoin payment startup na nagbibigay ng on/off ramps at cross-border transaction infrastructure para sa mga negosyo.

-

Ripple Prime (na-acquire noong Abril 2025 sa halagang $1.25 bilyon, dating kilala bilang Hidden Road) ay isang multi-asset institutional broker na nagki-clear ng humigit-kumulang $3 trilyon bawat taon para sa hedge funds at institusyong pampinansyal.

Noong Disyembre, natanggap ng Ripple at Circle kasama ang BitGo, Fidelity Digital Assets, at Paxos ang conditional approval para sa isang US National Trust Bank Charter. Ang susunod: Ang mga cryptocurrency native companies na ito ay naghahanda upang lampasan ang pakikipagtulungan at makipagpaligsahan sa pagtatayo ng all-stack banking relationships.

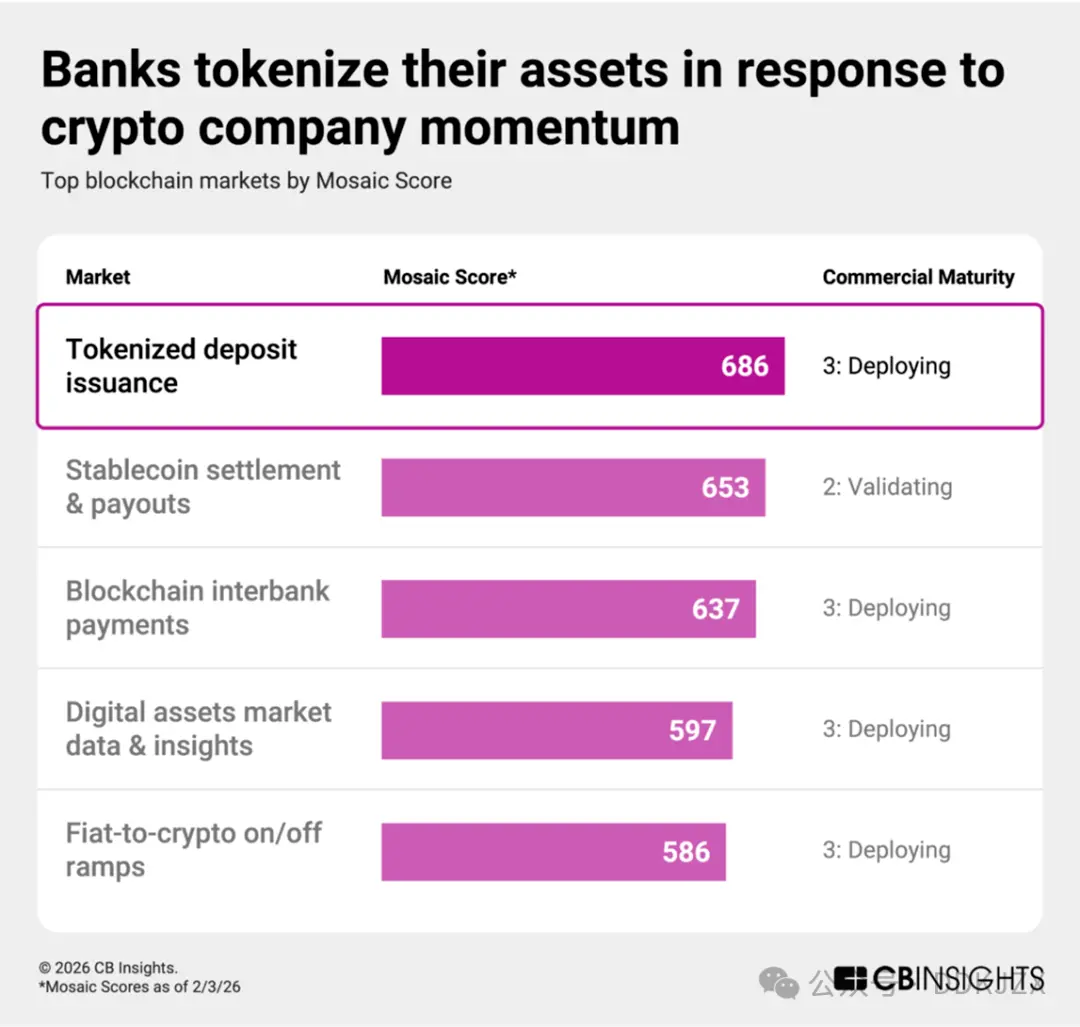

Pagtataya 5: Bilang tugon sa paglago ng mga cryptocurrency companies, ang mga bangko ay magta-tokenize ng kanilang mga kasalukuyang asset upang mapanatili ang kontrol sa deposits

Ang mga bangko ay aktibong tumutugon sa paglago ng mga cryptocurrency companies sa pamamagitan ng pag-convert ng deposits sa blockchain-based tokens. Ang tokenized deposits ay digital na representasyon ng fiat currency na hawak ng mga regulated bank, nananatili bilang liability sa balance sheet ng bangko, at nagbibigay ng parehong proteksyon para sa mga kliyente gaya ng regular na deposits. Sa blockchain platforms, maaring suportahan ng tokenized deposits ang mas mabilis na settlement at programmable transfers, habang pinapanatili ng issuing bank ang regulatory authority at relasyon sa core clients.

Ayon sa aming ratings, ang tokenized deposit issuance ang may pinakamataas na momentum sa blockchain market ngayon, na may average commercial maturity score na 3 (in deployment) o mas mababa pa, mas mataas pa sa Mosaic score para sa stablecoin settlement at payments. Ayon sa aming ESP (Execution, Strength, and Positioning) matrix, ang mga pangunahing kalahok ay kinabibilangan ng:

-

Stablecore (Top 2% sa Mosaic scores, na may score na 747) na nagbibigay-kakayahan sa mga bangko at credit unions na mag-alok ng mga digital asset products, mag-enable ng transactions, at mag-manage ng cryptocurrency collateral para sa loans.

-

Fireblocks (na may Mosaic score na 867, kabilang sa Top 1%) na nagbibigay ng flexible institution-grade na teknolohiya para sa tokenization ng fiat currency, money market funds, digital currencies, at tokenization ng totoong mundo na mga asset. Noong Pebrero 2026, inilunsad ng Fireblocks ang Canton Network, isang Layer 1 blockchain na partikular na ginawa para sa institutional financial sector.

Ang strategic partnerships ay nagpapalakas sa kilusang ito:

-

JPMorgan Chase ay naglunsad ng tokenized deposits at tokenized money market funds, at sinimulan ang pag-explore ng interoperability ng tokenized TradFi products kasama ang DBS Bank noong Nobyembre.

-

CitiBank ay nagdagdag ng interbank payment functionalities sa kasalukuyang Citi Token Services solution noong Setyembre.

-

Vantage Bank ay nakipagtulungan sa Custodia Bank noong Oktubre para sa tokenized deposit initiatives, habang Standard Chartered ay nakipagtulungan sa Ant International noong Disyembre.

Habang patuloy na lumalaganap ang stablecoins, mas maraming bangko ang magta-tokenize ng kanilang sariling balance sheets upang gawing moderno ang settlement channels habang pinapanatili ang deposit relationships, na ginagawang isang competitive move ang defensive initiative.

Pagtataya 6: Ang stablecoins ay magiging daan para sa agent-based payments

Ang mga AI agent ay nangangailangan ng programmable, laging available na pondo, at ang stablecoins ang akma sa pangangailangang ito. Ang ganitong pagsasama ay natural: Ang mga AI agent ay nangangailangan ng verifiable identity, programmable funds, at autonomy sa execution, na lahat ay likas na naibibigay ng blockchain-native currencies.

Ang datos ay nagpapakita na ang aspektong ito ay kasalukuyang isinasagawa. Ayon sa aming "Ulat sa Mga Teknolohikal na Trend," sa taong 2025, ang sektor ng serbisyong pinansyal ay mangunguna sa lahat ng industriya pagdating sa pakikipagtulungan sa mga artificial intelligence (AI) agents, habang ang mga payment processor na bumubuo ng matalinong commerce tracks ay nagpapabilis sa integrasyon ng cryptocurrency: halimbawa, ang mga cryptocurrency partnership ng Mastercard ay tataas mula anim noong 2024 patungong higit sa dalawampu't lima noong 2025.

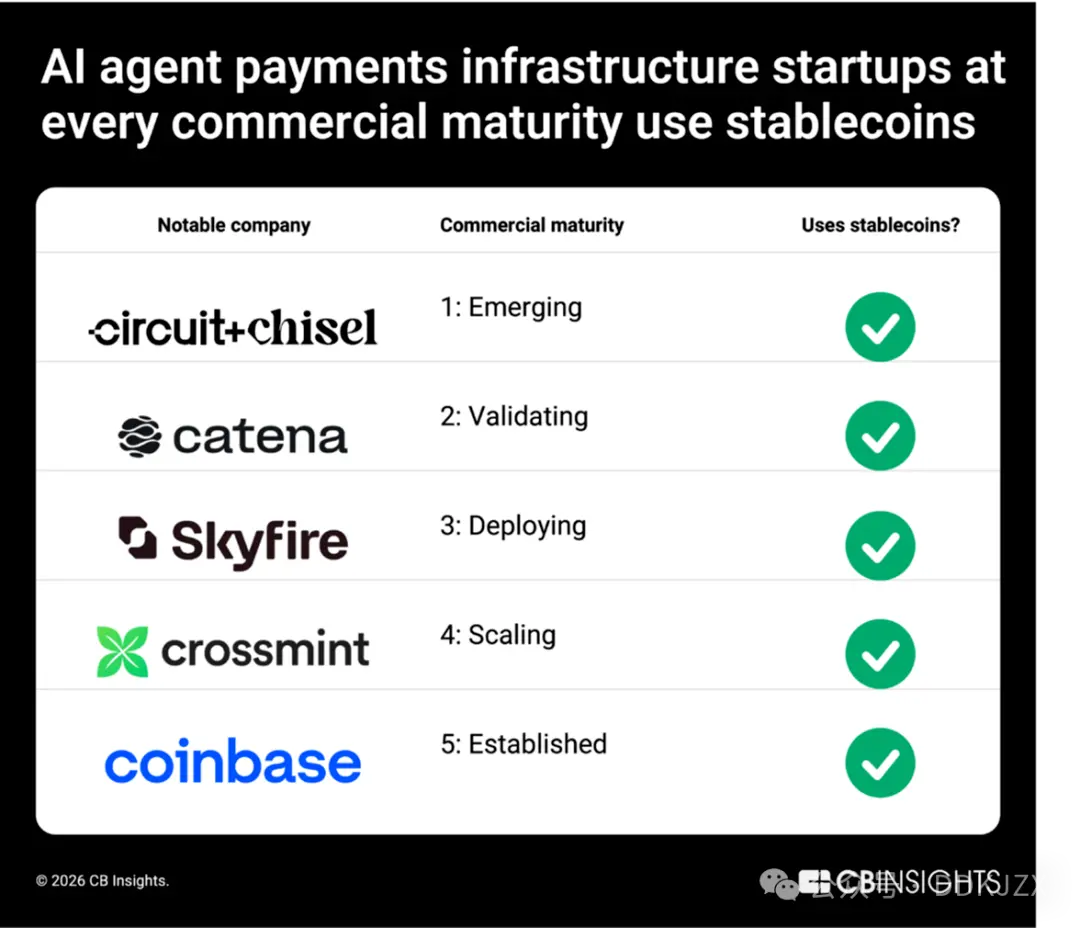

Mula sa mga startup hanggang sa mga higanteng industriya, ang stablecoin ang nagsisilbing pundasyon ng AI agent payment infrastructure. Sa merkado ng AI agent payment infrastructure na aming sinuri, umaasa ang mga kumpanyang nasa iba't ibang yugto ng pagkamature ng negosyo sa pagpapatakbo gamit ang stablecoin, kabilang ang Circuit & Chisel (CM 1), Catena Labs (CM 2), Skyfire (CM3), Crossmint (CM4), at Coinbase (CM 5). Ang mga investor tulad ng Coinbase Ventures at Stripe ay lalo pang nagpapatibay sa ganitong overlap.

Habang ang mga AI agent ay kumakatawan sa mga consumer sa pamamahala ng mga subscription, proseso ng pag-checkout, at post-sale na serbisyo, ang stablecoin ay natural na lilipat mula sa pagiging crypto-native tool papunta sa settlement layer ng agent-driven commerce. Inaasahan namin na sa 2026 at sa mga susunod na taon, ang stablecoin ay magiging instant at programmable na paraan ng pagbabayad para sa mga online marketplace, cross-border retail, at embedded checkout experiences.

Prediksyon 7: Ang mga on-chain AI agent platform ay nagtatakda ng pundasyon para sa autonomous agent economy

Ang stablecoin ay nagiging pangunahing payment channel ng matalinong commerce. Ngunit isang mas advanced na parallel infrastructure layer ang umuusbong: ang mga platform kung saan ang mga AI agent ay ganap na tumatakbo on-chain.

Ang mga blockchain-based na AI agent platform ay nagbibigay ng mga tool na kinakailangan upang lumikha, mag-deploy, at pamahalaan ang mga native on-chain na tumatakbong autonomous agent. Ang mga agent na ito ay maaaring magsagawa ng mga decentralized finance (DeFi) transaction, lumahok sa governance, makipag-ugnayan sa mga decentralized application, at makipag-coordinate sa ibang agent nang walang kinakailangang human intervention.

Bukod sa pagpapatupad, ang mga platform na ito ay nagbibigay-daan din sa tokenization ng agent ownership at monetization, na tumuturo sa agent economy kung saan ang mga autonomous software participant ay maaaring kumita, gumastos, at maglaan ng kapital nang independiyente.

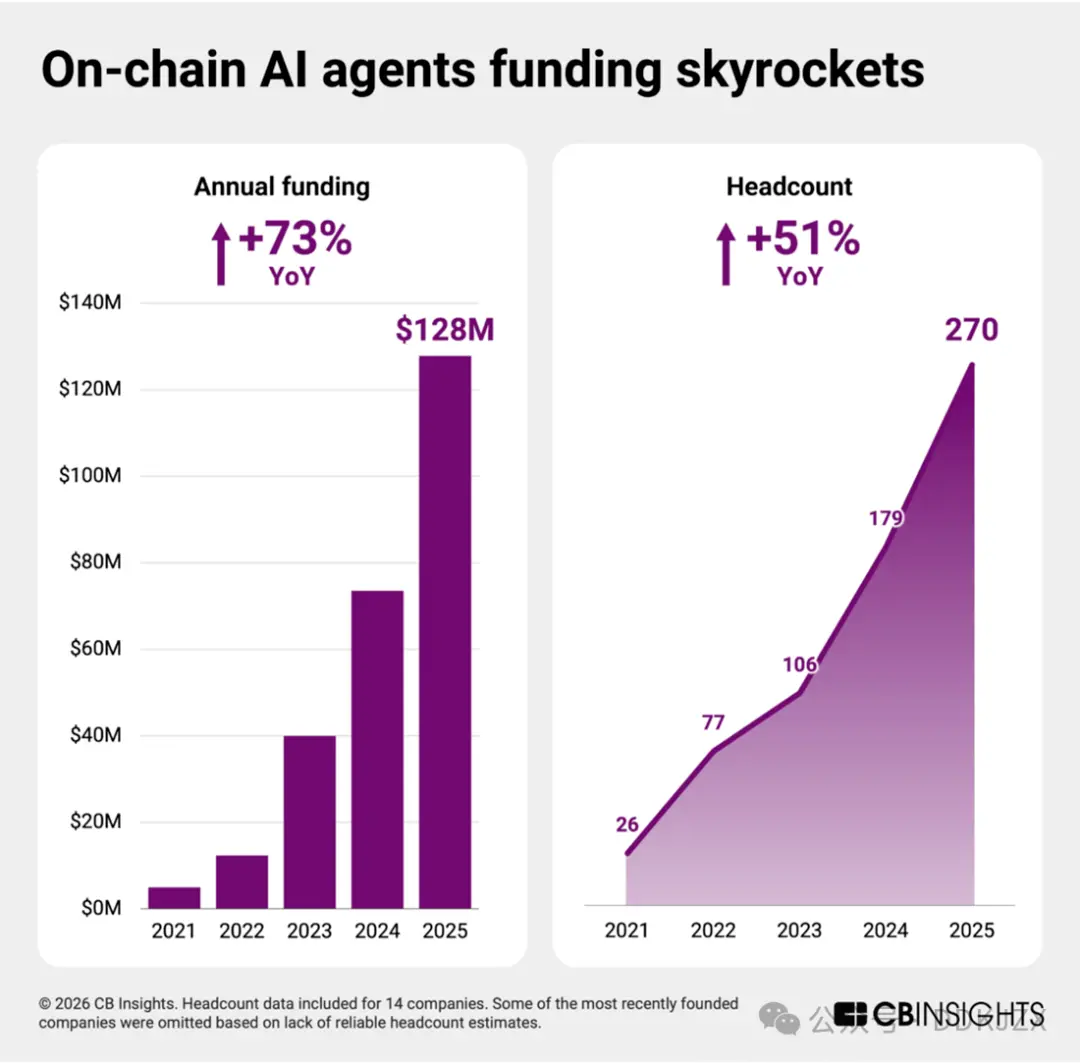

Salamat sa pag-unlad ng AI agent technology, ang mga startup sa larangang ito ay mula sa experimental phase papunta sa infrastructure building. Bagama't ang average na commercial maturity score ay 2 lamang (validation phase), ito pa rin ang isa sa mga pinakamaagang market sa higit sa tatlumpung blockchain domains. Gayunpaman, ang field ay nasa brink ng explosive growth.

Mula 2023 hanggang 2025, ang equity funding ay tumataas ng halos doble taon-taon, habang ang bilang ng empleyado ay lumalaki ng humigit-kumulang 50%. Sa nakalipas na dalawang taon, bawat independent company ay nakapag-raise ng pondo, na nagpapakita ng mataas na kumpiyansa ng mga investor at nagbabadya ng mabilis na paglawak sa 2026.

Sa ngayon, ang agent payment ay pangunahing nakatuon sa consumer at e-commerce sectors, kung saan planong maglunsad ng agent commerce tools ang Mastercard, Visa, Stripe, at Shopify sa 2025.

Ang mga blockchain-based na AI agent platform ay naglalatag ng pundasyon para sa economic autonomy ng mga entity na nagsasagawa ng mga transaksyon at operasyon sa isang decentralized network. Habang nagmamature ang agent payment infrastructure, ang mas malalim na layer ng coordination na ito ay magiging pundasyon ng susunod na yugto ng agent finance.

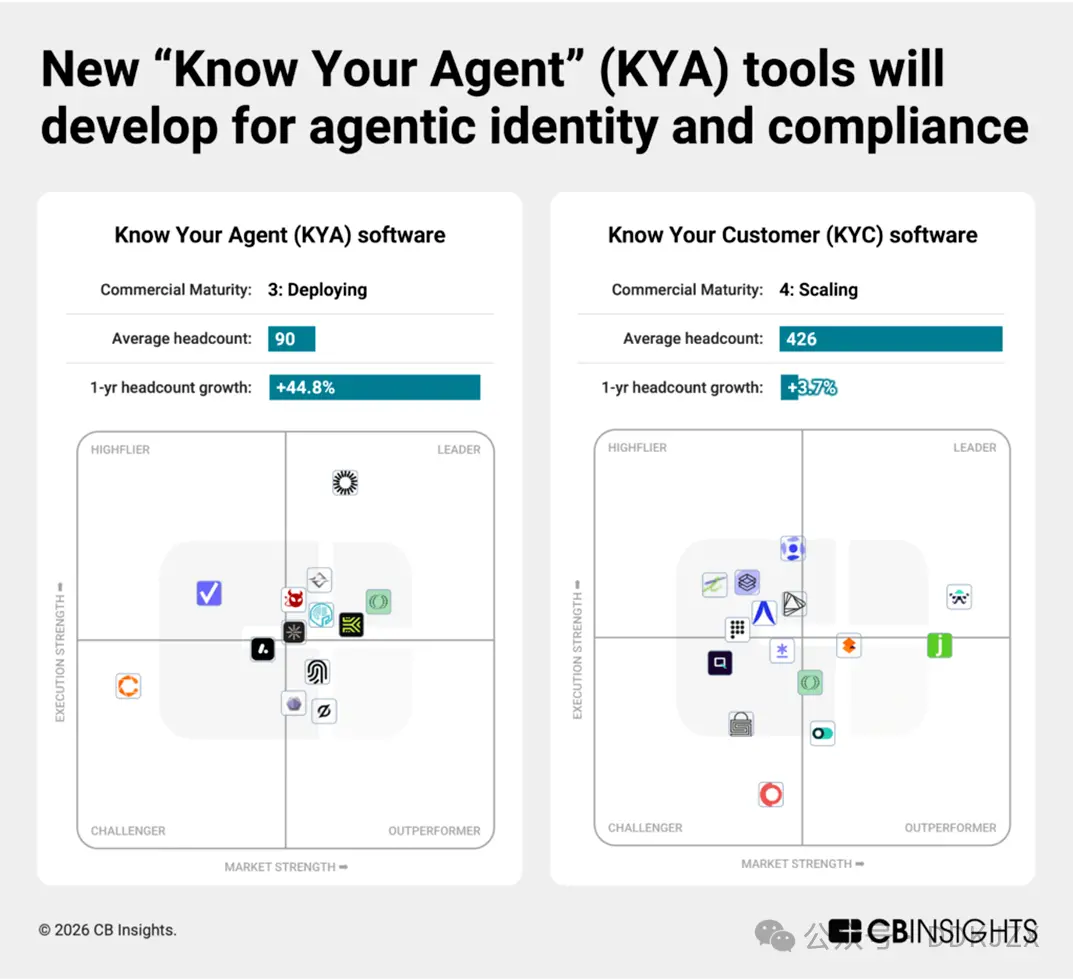

Prediksyon 8: Magkakaroon ng bagong “Know Your Agent” (KYA) tools para sa regulasyon ng agent payment behaviors

Habang nakakakuha ng transactional authority ang mga AI agent, bumubuo ng mga bagong compliance boundaries.

Sa 96 na cybersecurity markets na sinusubaybayan namin, ang AI agent security at risk management platforms ay kasalukuyang pinakamabilis ang paglago bilang isang submarket. Ang mga “Know Your Agent” (KYA) startup ay naiiba mula sa tradisyunal na “Know Your Customer” (KYC) providers. Bagama’t ang average commercial maturity nito ay nasa level 3 lamang (developing stage), higit sa 450% ang itinaas ng funding nito sa nakaraang taon.

Ang mga early-stage startup ay bumubuo ng mga identity, permission, at behavior scoring system na partikular para sa autonomous software participants. Bagama’t nasa simula pa lamang, ang bawat kumpanya sa ibaba ay nagpapakita ng matibay na growth trajectory at, gamit ang aming proprietary Mosaic score, nasa top 15% ng lahat ng kumpanya:

-

Keycard (commercial maturity 2, $30M Series A funding noong Oktubre, Mosaic top 2%) ay gumagawa ng programmable identity at access infrastructure para sa AI agents, na nagbibigay-daan sa secure authentication, wallet control, at policy-based permissions sa mga financial application.

-

Helmet Security (commercial maturity 2, $9M Series A funding noong Disyembre, Mosaic top 8%) ay bumuo ng compliance at risk tools na native para sa agents, na nag-eembed ng transaction monitoring, policy enforcement, at auditability sa mga autonomous workflow.

-

RunLayer (commercial maturity 1, $11M seed funding noong Disyembre, Mosaic top 6%): Nagbibigay ng execution infrastructure para sa AI agents, na namamahala ng credentials, environment isolation, at secure task orchestration sa mga cross-enterprise system.

-

Overmind (commercial maturity 1, seed funding noong Setyembre, Mosaic top 15%) ay nakatuon sa behavior monitoring ng AI agents, sinusubaybayan ang activity patterns at nagpapatupad ng safeguards para maiwasan ang abuse, fraud, o policy violations.

-

T54 Labs (commercial maturity 1, seed funding noong Pebrero 2026, Mosaic top 12%) ay nagbibigay ng payment agent scoring batay sa komprehensibo at dynamic na risk profile na sumasaklaw sa transaction history, counterparties, at behavioral signals.

Habang ang mga regulator at negosyo ay nangangailangan ng accountability sa machine-driven finance, ang KYA tools ay magiging pundasyon ng agent payments, katulad ng KYC para sa human banking.

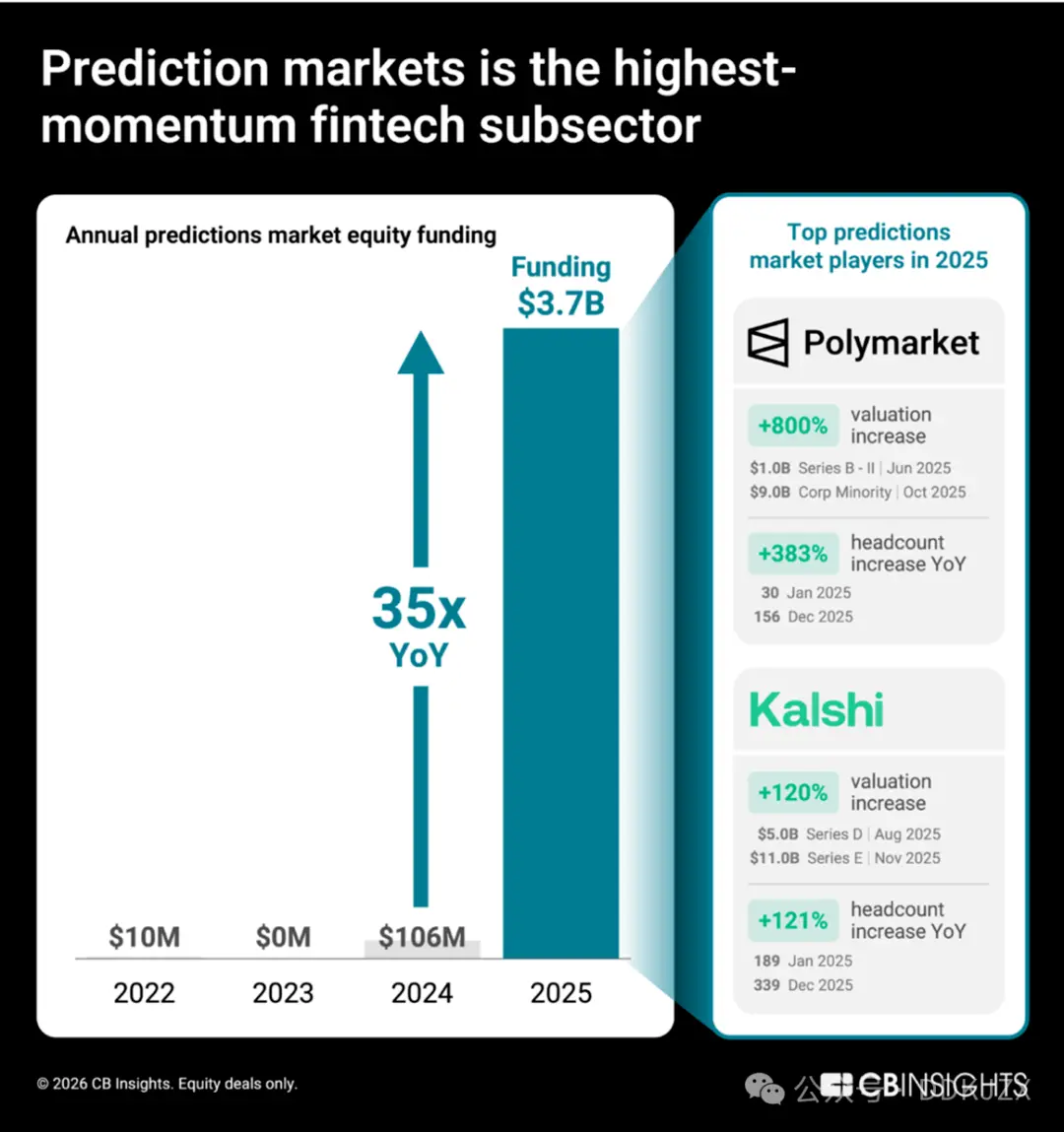

Prediksyon 9: Ang prediction markets ay sinusubukang lumipat mula sa pagiging gambling platforms patungo sa pagiging trusted data providers

Ang prediction markets (mga platform kung saan ang mga user ay nagtetrade ng outcomes ng real-world events) ay nakakaranas ng napakalaking growth momentum. Sa pamumuno ng Polymarket at Kalshi, ang equity funding sa 2025 ay tataas ng 35 beses taon-taon, mula $106M noong 2024 na aabot sa $3.7B. Ayon sa Mosaic data ng CB Insights, sa mahigit 150 financial services at blockchain markets, ang prediction market platforms ang may pinakamataas na growth momentum bilang fintech sub-sector.

Ang pagbabago sa halaga ng kumpanyang Polymarket at Kalshi, pati na rin ang pagtaas ng bilang ng kanilang mga empleyado, ay nagpakita ng mabilis na paglago ng dalawang kumpanya. Sa taong 2025 lamang, ang halaga ng Polymarket ay tumaas mula $10 bilyon hanggang $90 bilyon, at ang bilang ng empleyado ay nadagdagan ng 333%; samantalang ang halaga ng Kalshi ay tumaas ng 120%, at ang laki ng kanilang team ay lumawak ng 72%。

Ipinapakita ng aming recruitment insights na ang pangunahing layunin ng Polymarket ay ang pagtatayo ng regulated na imprastraktura para sa US exchange at ang pagpapalawak ng negosyo sa mainstream na consumer base na higit pa sa pulitika at cryptocurrency gamit ang bagong mga talento sa marketing. Ang Kalshi naman ay naglalaan din ng mga mapagkukunan sa marketing na mga posisyon upang itaguyod ang pagtanggap ng produkto mula sa mainstream na mga consumer, kasabay ng pagbuo ng matibay na koneksyon sa mga tradisyunal na platform ng pananalapi sa pamamagitan ng maraming engineering na mga posisyon.

Ang datos mula sa strategic partnerships ay higit pang nagdidiin na ang Polymarket at Kalshi ay parehong naghahangad na makapasok sa mainstream na sektor ng serbisyo-pananalapi, habang nire-reposition ang kanilang mga sarili bilang mga pinagkakatiwalaang signal providers:

-

Disyembre 2025,Kalshinakipagtulungan sa Harvard University upang magbigay ng datos ng prediction market sa mga mananaliksik sa akademya。

-

Polymarketnakipagtulungan sa Dow Jones upang magbahagi ng market insights sa mga institutional audience。

-

Noong Disyembre ng nakaraang taon,Crypto.comatKalshiay nagsanib-puwersa upang ilunsad ang National Prediction Market Alliance, pinalawak ang user base mula sa native na mga gumagamit ng cryptocurrency patungo sa mainstream na mga financial channel. Parehong kumpanya ay gumamit din ng parehong estratehiya upang makuha ang tiwala ng consumer: parehong kumpanya ay nagbukas ng grocery store na pop-up noong Pebrero 2026 sa New York。

Sa larangang ito, ang huling magwawagi ay hindi lamang ang kumpanya na may pinakamalaking trading volume, kundi ang kumpanya na kayang gawing institutional-grade na produkto ng datos ang mga kolektibong market signals at makipagtulungan sa mga established na institusyon. Para sa Polymarket at Kalshi, ang kanilang layunin ay gawing core na imprastraktura ng impormasyon para sa mga decision-maker ang prediction markets mula sa pagiging speculative na tool lamang。