Noong Lunes, huling pagbili noong Abril 6, 2026, bumaba ang presyo ng mga aktibo ng Blue Owl Capital (OWL), ang pangunahing American private credit asset manager, sa $8.45, na nagdulot ng pinakamababang weekly close mula pa noong listing, at pumunta sa pinakamababang presyo sa loob ng araw na $7.80. Ang nag-trigger sa pagbaba na ito ay ang data sa pagbabayad ng mga pondo na may bahagyang likuididad na inilabas ni Blue Owl noong nakaraang Huwebes. Ang dalawang pangunahing non-traded BDC (Business Development Company) na pondo nito, ang OTIC (Blue Owl Tech Income) at OCIC (Blue Owl Credit Income), ay nakatanggap ng kabuuang halagang $5.4 bilyon sa mga hiling para sa pagbabayad mula sa mga investor sa panahong ito, kung saan ang rate ng pagbabayad sa OTIC ay 40.7% ng mga karaniwang aktibo, habang ang OCIC ay 21.9%. Parehong pondo ay nakapag-trigger sa 5% na pambansang limitasyon, at sa pamamagitan ng proporsyonal na pagbabayad, tanging mas mababa sa $1.2 bilyon ang pinahintulutan.

Agad na isinama ng mga pangunahing midya sa finansyal ang pangyayaring ito bilang “pagkabigo ng kuwento ng private credit ng retail investors” at “ang pagbabago ng AI na umabot sa mga kreditor.” Ngunit tinakpan ng dalawang label na ito ang isang mas mahalagang bagay. Sa parehong linggo, ang porsyento ng mga hiling sa pagbabayad ng Goldman Sachs Private Credit Corp, isang ahensya ng Goldman Sachs Asset Management, ay 4.999% sa unang kuartal—nag-iisang 0.001 porsyento ang nagkakalayon sa 5% na pinto, gawa nito ang isang kaunting, posibleng tanging malaking semi-likwidong perpetual BDC na hindi nag-trigger ng pinto at nagbigay ng buong bayad sa mga investor na nagbawi. Ang serye ng pagbabayad na ito, hindi ito “pagbagsak ng private credit,” kundi isang malinaw na K-shaped divergence.

Ayon sa Bloomberg noong Abril 6, ang fund na may halagang $15.7 bilyon ni Goldman Sachs ay isang kaibahan sa kalahatang panahong ito na “nag-iwas sa paglalabas” (Dodges Exodus). Samantala, ang redemption rate ng OTIC ni Blue Owl ay 8.1 beses ang taas ng Goldman Sachs, at ang OCIC ay 4.4 beses ang taas nito. Habang ang lahat ng atensyon ng merkado ay nakatuon sa pagbaba ni Blue Owl, ang tunay na tanong na dapat itanong ay kung bakit nagkakaroon ng ganitong magkakaibang resulta ang dalawang institusyon, bagaman pareho ang kanilang istruktura, pareho ang isang linggo, at pareho ang 5% na gate.

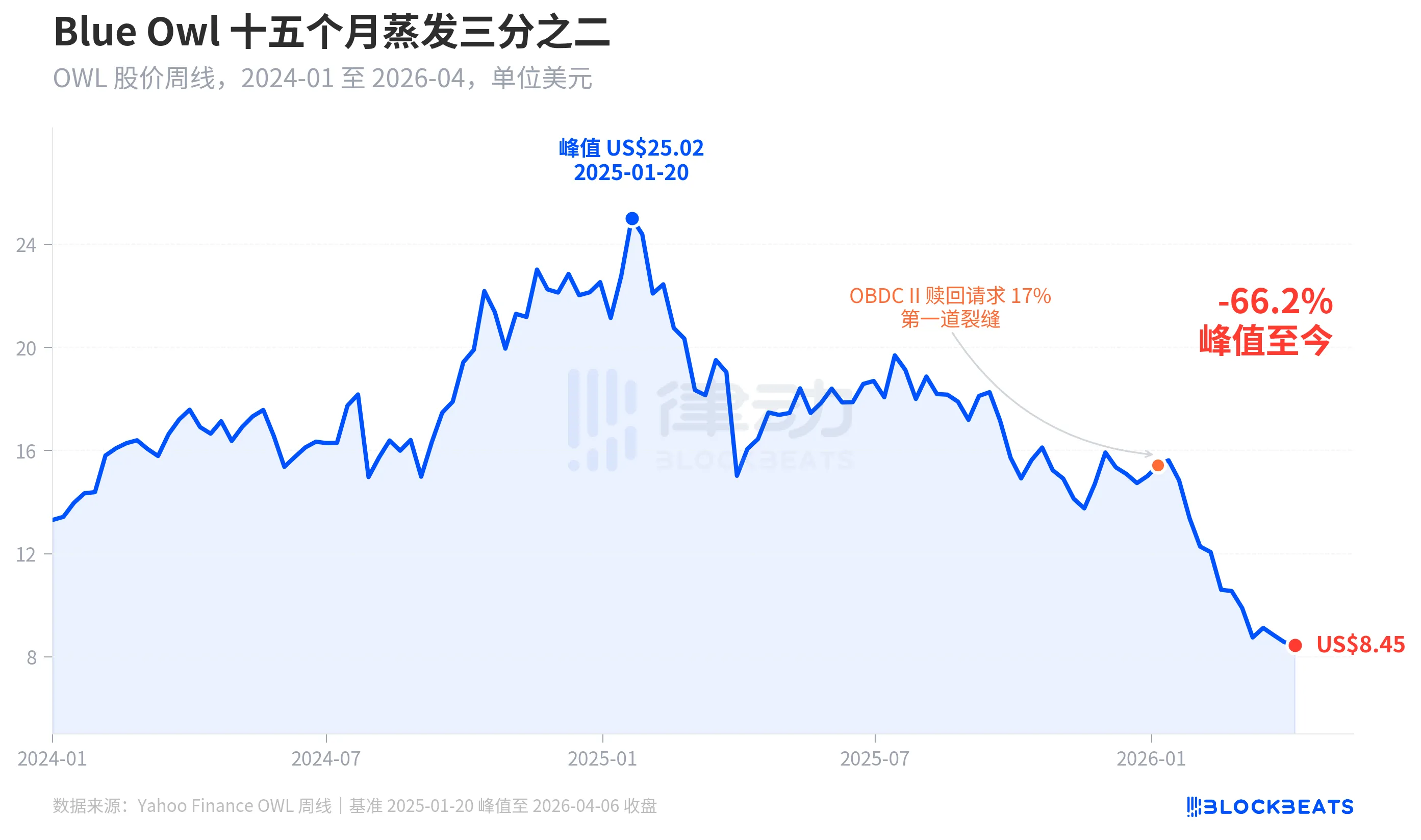

Ang halaga ng mga aktibo ay bumaba ng dalawang-katlo sa loob ng labing-limang buwan.

Tingnan muna ang presyo na ibinibigay ng merkado sa Blue Owl. Ayon sa historical weekly data mula sa Yahoo Finance, ang Blue Owl Capital (OWL) ay nagsara sa $25.02 noong linggo ng Enero 20, 2025, na nagtatag ng pinakamataas na antas sa kasaysayan. Hanggang sa linggo ng Abril 6, 2026, nagsara ito sa $8.45, bumaba ng 66.2% sa loob ng labing-limang buwan at nawala ang halos dalawang-katlo ng value nito.

Ang unang malinaw na pagkakabreak sa presyo ay nangyari noong unang bahagi ng Enero 2026, nang ipahayag ng isa pang pondo ni Blue Owl, ang OBDC II (isang mas maliit na hindi publiko na BDC), na natanggap ang mga hiling para sa pagbabayad na katumbas ng 17% ng mga karaniwang aktibong aktibo, na itinuturing na “unang pagkakabreak.” Mula noon, bumaba ang presyo nang patuloy hanggang sa wakas ng unang kuartal, nang mag-trigger nang sabay-sabay ang dalawang pangunahing pondo, ang OTIC at OCIC, at sa Lunes, bumaba ito hanggang sa pinakamababang presyong $7.80 mula pa noong listing.

Kakaibang, ang pagbaba ng presyo ng mga bahagi ng Blue Owl (-66.2%) ay mas malaki kaysa sa pagkasira ng kanilang mga基本面. Ang OCIC ay mayroon pa ring $36 bilyon na AUM, at bumaba ang kanilang net asset value sa unang quarter ng 2026 ng humigit-kumulang 6.5%, habang ang kabuuang sukat ng pamamahala ng kompanya ay nananatili sa higit sa $290 bilyon. Malinaw na ginagamit ng merkado ang dalawang faktor na “kakulangan ng pagkakatotoo sa pagbabayad sa hinaharap” at “pagbagsak ng tiwala sa pagpapahalaga,” at hindi lamang ang kasalukuyang performance, upang muling ipagkaloob ang halaga ng kompanyang ito.

Isang pinto, dalawang kapalaran

Ang mga cross-section ang tunay na nakakapagpaliwanag ng “K-factor differentiation.” Kapag isasama ang limang malalaking kalahating likuidong perpetual BDC na nagpalabas ng data sa pagbabayad noong unang kwarter ng 2026, ang istruktura ay agad na malinaw.

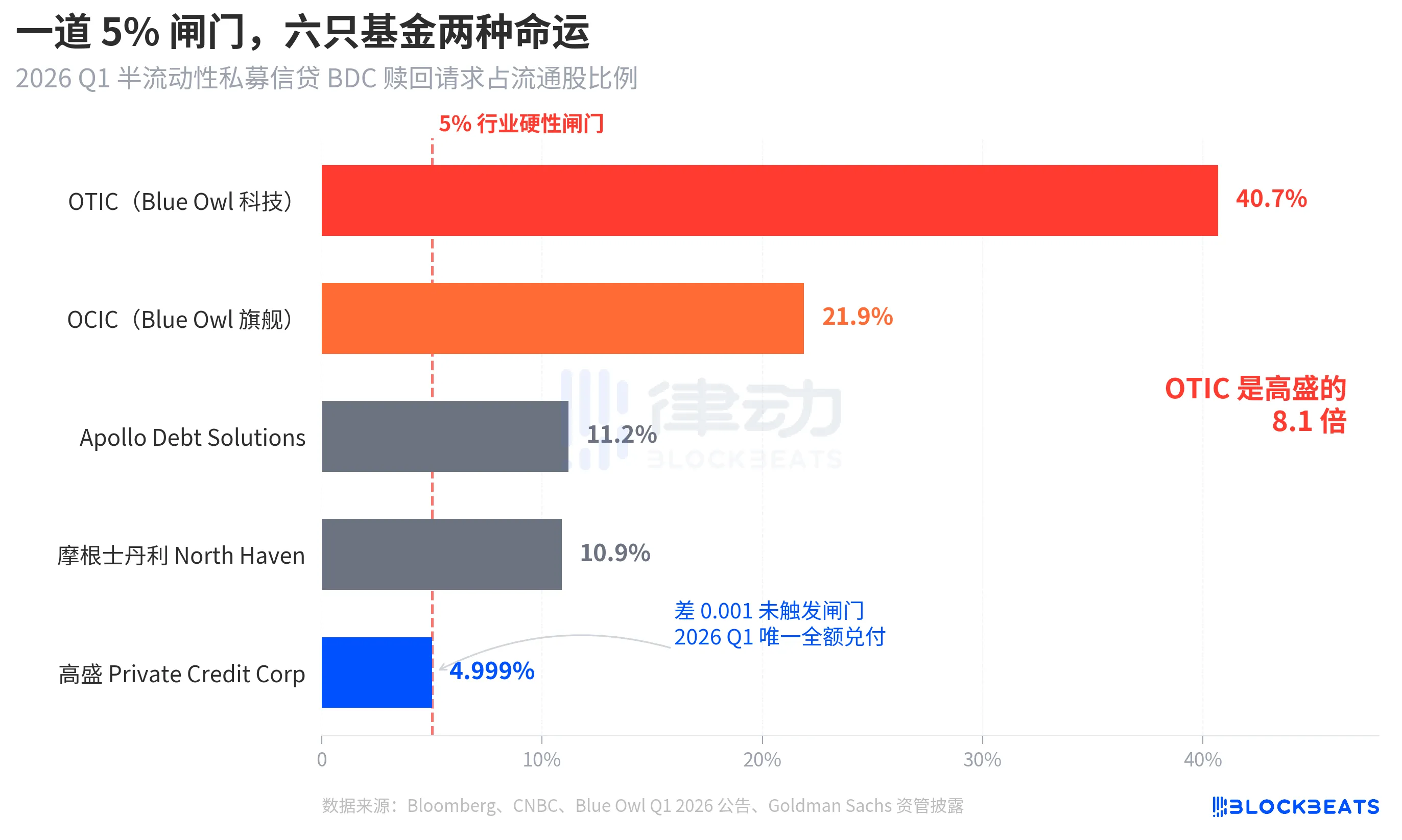

Ayon sa Bloomberg, CNBC, at mga pahayag ng kompanya ng mga pondo, ang mga rate ng pagbabayad ng limang pondo ay ang mga sumusunod: Blue Owl OTIC 40.7%, Blue Owl OCIC 21.9%, Apollo Debt Solutions 11.2%, Morgan Stanley North Haven Private Income Fund 10.9%, at Goldman Sachs Private Credit Corp 4.999%. Ang limang pondo na ito ay maaaring ikategorya sa tatlong antas.

Umaakyat, ang dalawang pondo ng Blue Owl ay lubos na lumampas sa pinto, halos kalahati ng mga tagapag-angkin ng OTIC ay nagsisira, habang ang OCIC ay malapit sa apat na beses ang pinto. Ayon sa patakaran, pinapayagan lamang ang pagbabayad ng pinakamaraming 5% ng mga aktibong aktibo, kaya ang OTIC ay nagbayad lamang ng halos $179 milyon, habang ang OCIC ay nagbayad ng halos $988 milyon, at ang higit sa $4.2 bilyon na mga hiling sa pagbabayad ay nakakulong sa labas ng pinto.

Sa medium tier, ang redemption rate ng Apollo at Morgan Stanley ay nasa pagitan ng 10% hanggang 11%. Ayon sa mga ulat ng Bloomberg noong Marso 11 at Marso 23, ang Apollo Debt Solutions ay nagbayad ng humigit-kumulang 45% ng mga hiling, habang ang North Haven ay nagbayad ng humigit-kumulang 46%, at ayon sa industry reports mula sa PitchBook at iCapital, parehong nag-trigger ng gate, ngunit mas maliit ang presyon kaysa sa Blue Owl.

Sa ibaba, mayroon lang ang Goldman Sachs. Ang 4.999% ay ang tanging malaking pondo sa panahong iyon na hindi nag-trigger ng 5% na threshold, at lahat ng mga kahilingan para sa pagbabayad ay binayad sa 100%.

Ginamit ni Bloomberg ang pamagat na «Dodges Exodus», at ang numero na 8.1 beses ang OTIC kumpara sa Goldman Sachs ay nagpapakita na ng lakas ng pagkakaiba. Sa parehong linggo, parehong uri ng istruktura, at parehong patakaran, iba-iba ang kapalaran ng dalawang institusyon.

Bula, itinataas ng retail investors ito ng 4.4 beses

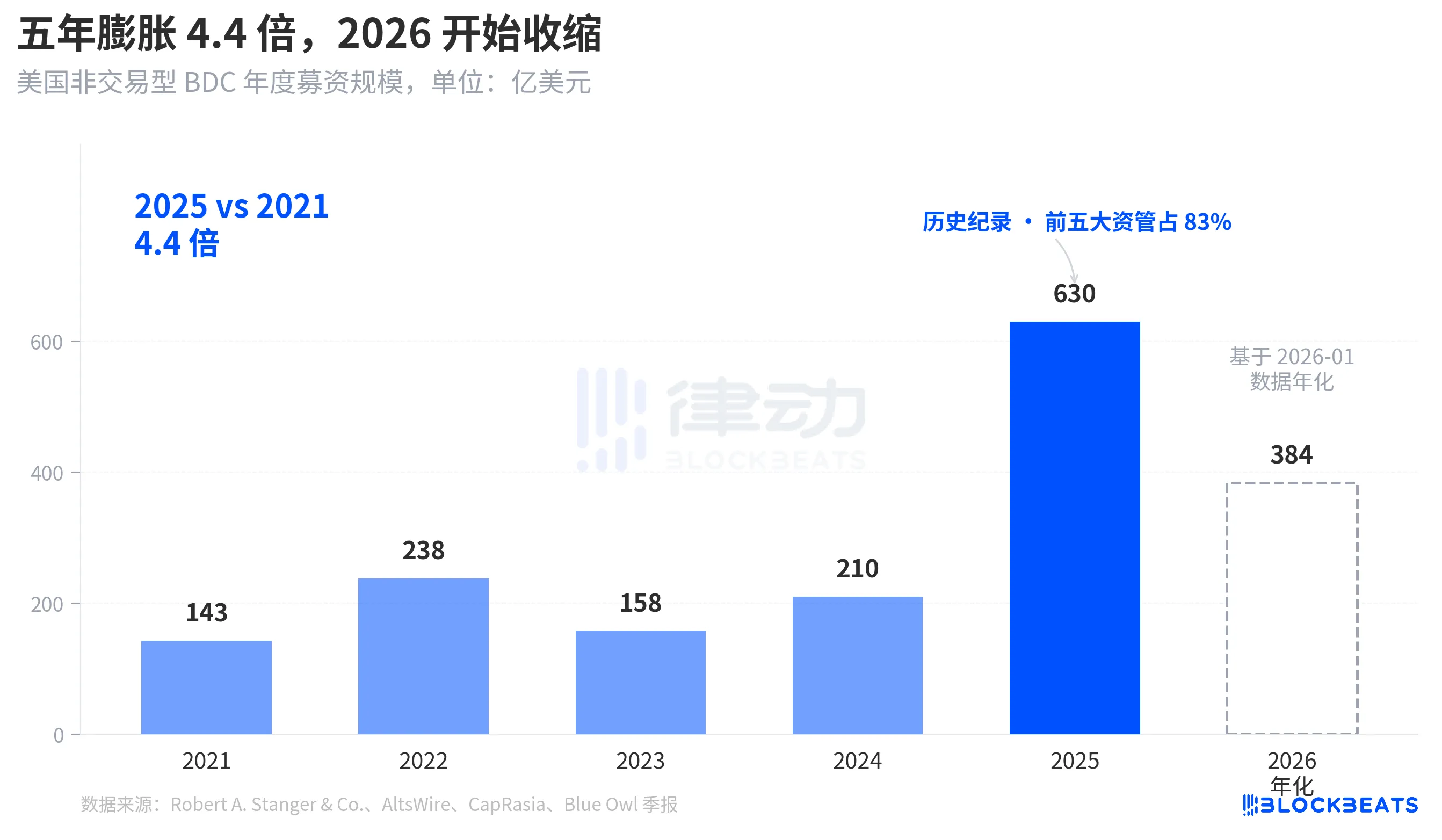

Upang maunawaan kung bakit ganito kagalaw ang serye ng pagbabayad, kailangan munang tingnan kung gaano kalalim ang pumasok na tubig. Ayon sa industriyal na estadistika ni Robert A. Stanger & Co., ang taunang pagpupulong ng mga hindi nakikibahagi na BDC sa Estados Unidos sa nakaraang limang taon ay nagpakita ng isang malinaw na parabola.

Noong 2021, $14.3 bilyon sa buong taon, tumataas sa isang bagong rekord na $63 bilyon noong 2025, isang pagpapalaki ng 4.4 beses sa loob ng limang taon. Ang parehong pag-aaral ay nagpapakita na noong 2025, ang limang pinakamalalaking institusyon (Blackstone, Blue Owl, Apollo, Ares, at HPS) ay nakuha ang halos 83% o $52.3 bilyon, na kumakalat sa mga pangunahing limang kompanya. Ang pera ng mga retail investor na dumating sa nakaraang limang taon ay hindi lamang malaki ang kabuuang dami kundi pati na rin ang pagkakalat nito ay napakalaking pagsasama-sama.

Ngunit noong Enero 2026, ang monatly data ni Stanger ay nagpapakita na ang non-trading BDC fundraising ay bumaba lamang sa $3.2 bilyon, halos kalahati ng peak na $6.2 bilyon noong Marso 2025. Ayon sa mga ulat mula sa Connect Money at FinancialContent, bumaba ang kabuuang pagbebenta ng BDC sa unang quarter ng 2026 ng halos 40% kumpara sa parehong panahon noong nakaraang taon. Sa parehong quarter kung saan ang mga investor ay nagsimulang humingi nang mas malakas na pagbabayad, ang mga bagong pagsisikap ay nagsimulang mabilisang bumaba—ang presyur sa pagbabayad at pagbaba ng bagong pagkakataon ay nangyari nang sabay, at ang pinto ay pinindot nang mas malakas kaysa sa sinuman ay inaasahan.

Hindi ito isang periodic pullback, kundi ang unang pagrereview sa antas ng pondo ng kuwento na ang semi-liquid perpetual BDC ay ibinebenta sa retail bilang isang ‘savings-like product’.

Mula sa BREIT hanggang sa Blue Owl, ang kahinaan ay naging malinaw sa loob ng apat na taon

Sa paglalagay ng serye ng pagbabayad na ito sa isang mas mahabang panahon, makikita mo na ito ay hindi biglaang nangyari.

Ang estruktura ng "Semi-Liquid Permanent" ay may dalawang pangako. Ito ay nagpapahintulot sa pondo na hindi maging publicly listed o magkaroon ng publikong valuation, samantalang pinagkakatiwalaan ang mga investor na maaaring mag-redeem ng bahagi ng kanilang mga share bawat kuartal batay sa NAV. Sa本质上, ito ay nagpapakita ng mga hindi likuidong aset (tulad ng private credit at private real estate) bilang isang produkto na "tila maaaring i-withdraw kahit kailan." Upang maiwasan ang bank run, ang industriya ay nagtatag ng 5% na quarterly redemption gate—kung ang mga kahilingan para sa redemption sa isang kuartal ay lalampas sa 5% ng mga outstanding shares, ang pondo ay magpapadala ng mga pondo sa proporsyonal na base, at ang natitirang kahilingan ay i-lock sa susunod na kuartal.

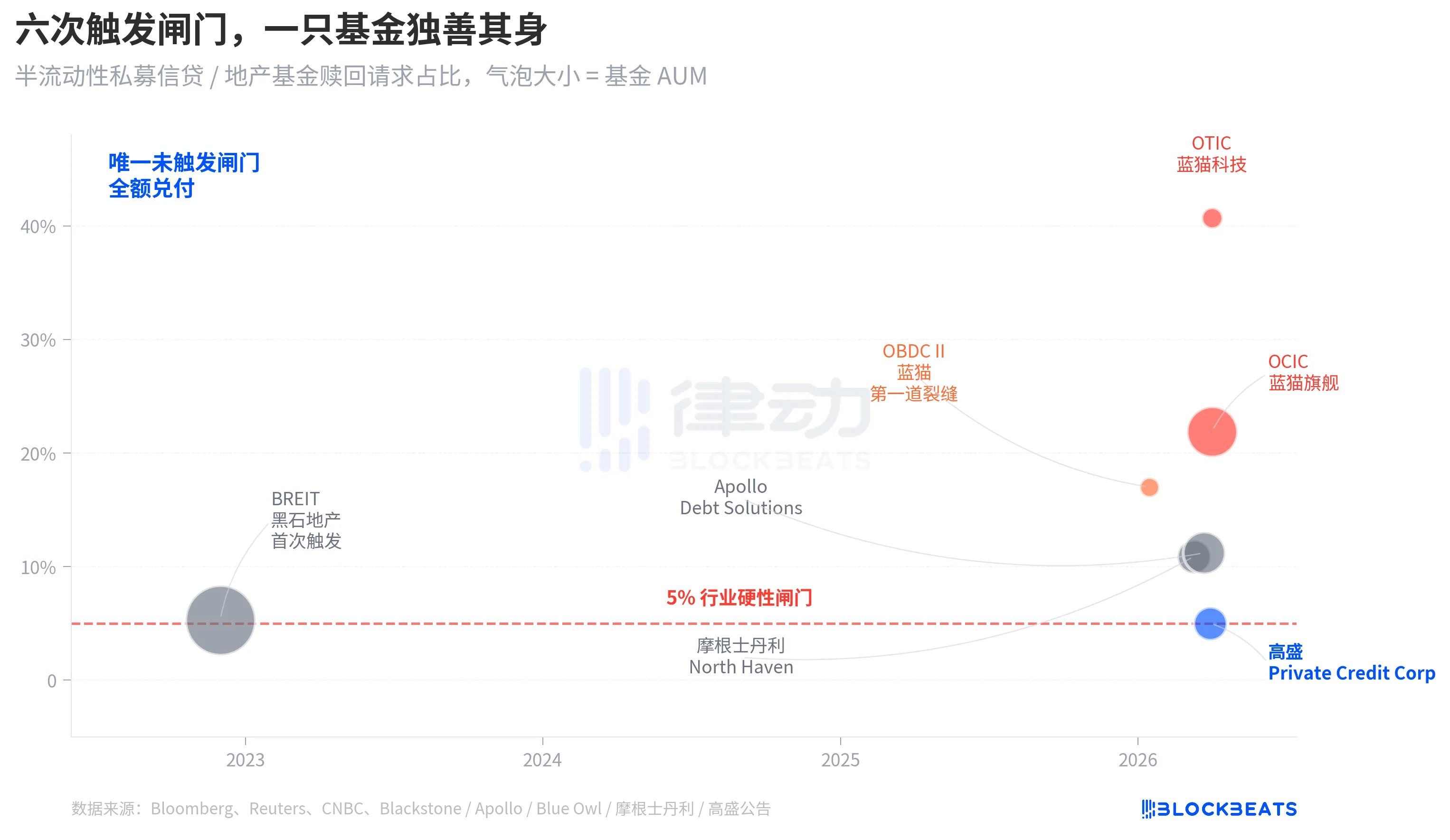

Noong Nobyembre 2022, ang BREIT, isang non-traded real estate trust na ilalim ng Blackstone, ang unang nagsagawa ng pagsasara ng pinto, naging unang sistemikong likuididad na pangyayari sa patuloy na kalahating likuididad na istruktura. Ayon sa datos ng Caproasia, noong Enero 2023, ang BREIT ay nagbigay lang ng 25% ng lahat ng mga hiling, at hanggang Nobyembre 2023, ang BREIT ay nagbayad na ng $14.3 bilyon sa mga hiling para sa pagbabayad. Noong panahong iyon, ito ay itinuturing na isang isoladong pangyayari sa kategorya ng ari-arian, at hindi nasakop ng私募信贷市场.

Apat na taon pagkatapos, ang parehong pagkakabagabag ay umabot mula sa ari-arian patungo sa kredito. Noong Enero 2026, ang Blue Owl OBDC II ay nagbalita ng 17% na mga hiling sa pagbabayad, naging unang palatandaan. Noong Marso 11, ang Morgan Stanley North Haven ay nag-trigger ng gate. Noong Marso 23, ang Apollo Debt Solutions ay nag-trigger ng gate. Noong Abril 2, ang Blue Owl OCIC at OTIC ay nag-trigger ng gate nang sabay-sabay. Sa loob ng apat na araw, ang apat na pangunahing asset manager na malalaking BDC ay sunod-sunod na napananagutan sa parehong hangganan, habang ang Goldman Sachs ay nanatili sa labas ng gate sa parehong kuartal, na may pagkakaiba ng 4.999%.

Hindi ipinakita ng pagpapalit na ito ni Blue Owl ang structural na kahinaan ng semi-likwidong perpetual na BDC; ito ay nasa mesa na mula noong 2022 sa pagpapalit ni BREIT, ngunit hindi ito pinansin nang seryoso sa loob ng apat na taon.

Root cause, 80% ng OTIC ay nakaputol sa teknolohiya at pangkalusugan

Bumabalik tayo sa mahalagang tanong: bakit nagkakaiba ng 8 beses ang resulta ng Goldman Sachs at Blue Owl sa parehong istruktura at parehong linggo. Kapag hihiwalayin ang portfolio ng OTIC, malinaw na ang sagot.

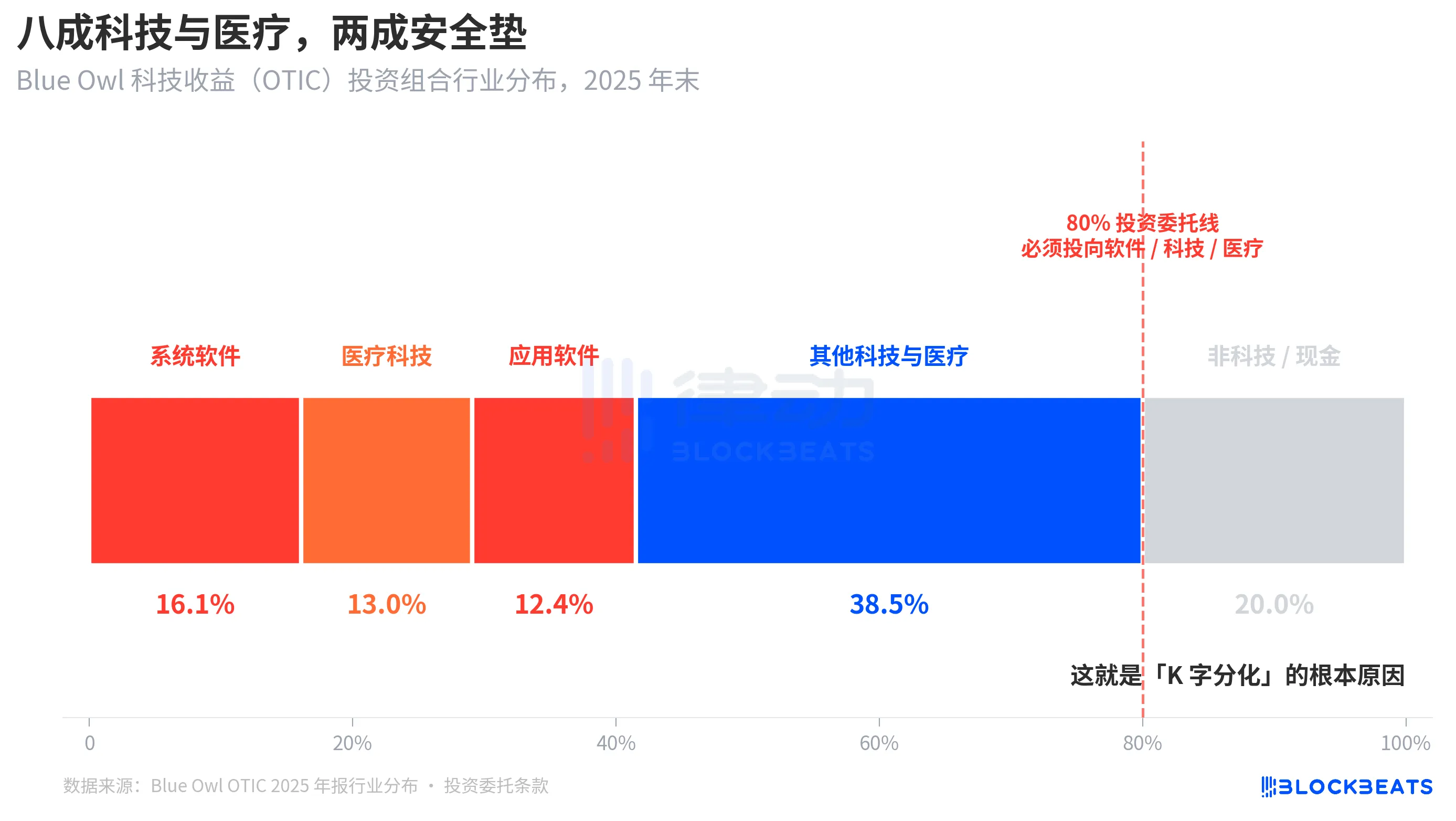

Ayon sa ulat ng KBRA at ang quarterly earnings report ng Blue Owl OTIC noong ikaapat na kwarter ng 2024, hanggang sa dulo ng 2025, ang laki ng portfolio ng OTIC ay $6.2 bilyon, na may 190 na kumpanya at nakakapalibot sa 39 mga terminal market, kung saan ang 92% ay may suporta mula sa private equity funds, at ang 93% ay senior secured loans na may first lien. Mula sa pananaw ng accounting structure, ito ay isang quality fund, ngunit ang kanilang industry concentration ay lubos na espesyal: ang system software ay 16.1%, medical technology ay 13.0%, at application software ay 12.4%, na kung saan ang tatlong niche na ito lamang ay bumubuo ng 41.5%.

Ang susi ay, hindi ito pansamantalang preferensya ng manager, kundi isang tiyak na patakaran na isinulat sa investment charter ng OTIC, kung saan kailangang i-invest ang hindi bababa sa 80% ng kabuuang ari-arian sa mga kumpanyang «nag-uugnay sa software at teknolohiya». Ipinapakita ng Blue Owl sa kanilang pampublikong materyales na ang OTIC ay «kumikita pangunahin sa malalaking, market-leading software companies na nag-aalok ng mga solusyon para sa mga kritikal na misyon at regular na kita». Noong ipinagdesign ito, ang OTIC ay isang SaaS tech credit fund.

Sa nakaraang anim na buwan, ang SaaS ay isa sa mga klase ng asset na pinakamalakas na muling pinagbawasan ng AI. Kapag nagsimula ang mga investor na mag-alala tungkol sa “pagbabago ng AI sa matagalang subscription income ng mga software company,” ang isang private credit fund na may 80% na exposure sa software at teknolohiya ang unang naapektuhan. Ayon sa mga ulat mula sa Bloomberg at Reuters, kilala rin ng management ng Blue Owl sa kanilang komunikasyon sa mga investor na ang pressure sa redemption noong unang quarter ay bahagyang dulot ng “pag-aalala tungkol sa pagbabago ng AI sa mga software company.”

Kumpara sa iyo, ang portfolio ng Goldman Sachs Private Credit Corp (1.57 bilyong dolyar na AUM) ay inilarawan ng Bloomberg bilang “nagkakaroon ng mas malaking diversifikasi kaysa sa mga katulad na kompanya,” at walang isang indus triya lamang ang may porsyento na tumutugma sa teknolohiyang eksposur ng OTIC. Parehong private credit, parehong semi-liquid na istruktura, parehong 5% gate—ngunit ang ilalim na aset ay may eksposur na 80% sa kasalukuyang market theme, habang ang isa ay mas mababa sa 15%. Ang resulta? Isang redemption rate na 40.7% at isa pang 4.999%.

Ito ang tunay na dahilan ng “K-word differentiation.” Hindi ito nagkakaroon ng pagbagsak ng private credit bilang isang uri ng ari-arian, kundi ang pagkakasalalay ng mga pondo sa iisang market theme ang nagkaroon ng problema, habang ang mga naka-dispersed na pondo ay halos hindi naapektuhan. Ang differentiation ay nangyari sa antas ng risk exposure, hindi sa antas ng estruktura.

Pagtatapos

Ang CEO ng JPMorgan Chase, Dimon, sa liham sa mga shareholder noong Abril 6 na nagtatampok ng taon 2026, ay nagsalita habang ang Blue Owl ay nasa pinakamababang antas nito. Isinulat niya sa liham: Ang private credit bilang isang buong sektor ay kulang sa transparency at mahigpit na pagtataya ng mga pautang, na nagiging sanhi na mas malamang na magpalit ang mga tao kung naniniwala sila na magiging mas masama ang kalagayan, kahit na ang tunay na pagkawala ay halos walang pagbabago.

Ang pahayag ni Dimon ay tumutukoy sa isang structural na problema. Mahirap i-market-to-market ang private credit, at mas sensitibo ang mga tagapagmaneho sa kanilang pagkakaroon ng panganib kaysa sa totoong pagkawala. Kapag binabasa ito noong Abril 7, 2026, may dalawang kahulugan. Una, ang 0.001 na pagkakaiba ng Goldman Sachs ay mas isang resulta ng diversified na istruktura kaysa sa pagkakataon. Pangalawa, ang buong merkado ng private credit na may halagang $1.8 trilyon ay hindi pa rin nakakalutas ng pangunahing kontradiksiyon sa pagitan ng likuididad at hindi transparenteng portfolio.

Hindi naghihiwalay ng mga “mabuting pondo” at “masamang pondo” ang 5% na gate—naglalagay lamang ito ng dalawang iba’t ibang desisyon sa pag-invest, ang “pagkonsentrang taya sa kasalukuyang tema” at ang “diversification,” sa iisang K-line chart para sa isang pagkakataong pagtataya.